Валютная стоимость американского доллара как ключевой фактор обеспечения национальной безопасности США

Лещенко Ю.Г.1![]() , Хазалия И.Д.2

, Хазалия И.Д.2

1 Институт экономики Российской Академии Наук, Россия, Москва

2 Финансовый Университет при Правительстве Российской Федерации, Россия, Москва

Скачать PDF | Загрузок: 75 | Цитирований: 14

Статья в журнале

Экономическая безопасность (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 4, Номер 2 (Апрель-июнь 2021)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=46110724

Цитирований: 14

Аннотация:

В работе исследуется методология формирования валютной стоимости американского доллара, как фактора обеспечения национальной безопасности США. Проанализирована эконометрическая индексная модель (с учётом новой методологии), и связанные с ней изменения, а также влияние данных изменений и их последствия на структуру индексов (изменения в расчётах валютных торговых весов).

В процессе исследования было выявлено, что несмотря на то, что разница между новой методологией (утверждённой Федеральной резервной системой в 2019 г.), и предыдущей невелика, валютная стоимость американского доллара за первый 2020 г. укрепилась на 1,9%.

Сделан вывод, что целенаправленное обеспечение отдельных элементов экономики США является положительным фактором, оказывающим влияние на национальную безопасность.

Работа представляет интерес для студентов, аспирантов, изучающих мировую валютно-финансовую систему и международные экономические отношения.

Ключевые слова: Федеральная резервная система США, валютная стоимость американского доллара, обменный валютный курс, номинальные и реальные долларовые индексы, торговые долларовые веса, национальная безопасность США

JEL-классификация: F31, F33, F52

Введение

Актуальность исследования обусловлена введением новой методологии расчета валютной стоимости американского доллара (стоимость доллара), утвержденной Федеральной резервной системой (ФРС) в 2019 году, что является в определенной степени фактором финансовой составляющей обеспечения национальной безопасности США. Свобода США маневрировать в мировой экономике и мировых финансах «является жизненно важным национальным интересом, лежащим в основе безопасности государства» [4] (Leshchenko, 2020) и поддержания национальной денежной единицы в статусе резервной мировой валюты.

Объект исследования: валютная стоимость американского доллара.

Предмет исследования: эконометрическая модель формирования валютной стоимости американского доллара как фактора обеспечения национальной безопасности США.

Цель исследования: проанализировать эконометрическую индексную модель и связанные с ней изменения в связи с новой методологией расчета долларовых индексов.

Задачи исследования:

- обосновать валютную стоимость американского доллара как финансовую составляющую обеспечения национальной безопасности США;

- исследовать эконометрическую индексную модель валютной стоимости американского доллара;

- рассмотреть изменения эконометрической индексной модели с учетом новой методологии, влияние данных изменений и их последствия на структуру индексов доллара.

Практическая значимость работы отражена в полученных в процессе исследования теоретических выводах, расширяющих научное представление о сущности и содержании «валютной стоимости американского доллара», особенностях и факторах, лежащих в основе его обращения, являющемся фактором финансовой составляющей обеспечения национальной безопасности США.

Теоретические положения, содержащиеся в исследовании, могут использоваться в дальнейших научных разработках в области функционирования мировой валютно-финансовой системы.

Материалы исследования могут быть применены в учебном процессе образовательных учреждений при подготовке специалистов и преподавании дисциплин «Мировая экономика» и «Международные валютно-кредитные отношения».

Валютная стоимость американского доллара как финансовая составляющая обеспечения национальной безопасности США

Экономика США в процессе своего развития функционировала не только для обеспечения материальных средств для национальной обороны страны, но и для обеспечения финансовой составляющей национальной безопасности, в том числе валютной стоимости доллара США. Тем не менее усиление интеграции экономики США в глобальные рынки означает, что «обеспечение финансовой составляющей национальной безопасности зависит от глобальной финансовой стабильности, сбалансированной международной экономики, способности координировать экономическую (внутреннюю, внешнюю) политику, а также сдерживания вызовов и угроз мировой валютно-финансовой системы» [6] (Portnoy, 2018).

Американский доллар находится в статусе мировой резервной валюты со времен окончания Второй мировой войны и является широко используемой валютой в международной торговле. Факторы, способствующие господству доллара, включают его стабильную стоимость с положительной тенденцией роста, масштаб экономики и геополитический вес США. Высокий мировой спрос на доллары позволяет США заимствовать денежные ресурсы по более низкой стоимости.

По оценкам некоторых ученых, «Международный валютный фонд (МВФ), организация, ответственная за мониторинг мировой валютной системы, неформально является инструментом политики США» [7] (Chuvakhina, 2014). МВФ признает пять ключевых резервных валют: доллар США, евро, британский фунт стерлингов, японскую иену и китайский юань. «Доллар США считается самой востребованной валютой, составляющей более 60% мировых валютных резервов» [15].

Центральное место доллара в системе глобальных платежей увеличивает силу финансово-экономических санкций США. Почти вся торговля, совершаемая в долларах США, даже торговля между другими странами, может подпадать под санкции США, потому что транзакции обрабатываются банками – корреспондентами со счетами в ФРС.

Однако агрессивное применение санкций угрожает гегемонии доллара. Например, после того как «администрация Трампа в одностороннем порядке ввела санкции против Ирана в 2018 году, другие страны, включая союзников США (Франция, Германия, Великобритания), начали разработку альтернативной бездолларовой системы для продолжения торговли с Тегераном» [9] (Shevchenko, 2020). «В последнее время Россия и Китай сократили использование доллара в своей торговле друг с другом» [5] (Leshchenko, Ermolovskaya, Nikulin, 2020).

Повышенный спрос на доллар увеличивает его стоимость, в то же время сильная валюта делает импорт более дешевым, а экспорт более дорогим, что может нанести ущерб отечественной промышленности, которая продает свои товары за границу, и привести к безработице. Экономический кризис, вызванный пандемией коронавируса, возобновил опасения по поводу снижения статуса доллара как ведущей резервной валюты. Некоторые эксперты считают, что «огромные расходы правительства США на стимулирование экономики, увеличивающие существующий долг, в сочетании с неспособностью страны контролировать распространение вируса могут привести к кризису доверия к доллару США» [3] (Lev, Leshchenko, 2020).

Однако предыдущие прогнозы о снижении статуса доллара, в том числе после финансового кризиса 2008–2009 гг., не сбылись. Как объясняет американский экономист Барри Эйхенгрин в своей книге «Чрезмерные привилегии», это «свидетельствует как о преимуществах доллара – ведущей резервной валюты, так и об отсутствии надежных альтернатив» [12]. Превосходство доллара в торговле и финансах делает его наиболее востребованной валютой для большинства стран, и поэтому ее трудно заменить. Более того, у наиболее распространенных альтернатив – евро и юаня – есть специфические проблемы.

Евро – вторая по популярности резервная валюта, на которую приходится примерно 20% мировых валютных резервов. Европейский союз соперничает с США по масштабу экономики, сильным центральным банком и надежными финансовыми рынками – факторы, которые делают его валюту жизнеспособным конкурентом доллару. Между тем отсутствие общего казначейства и единого европейского рынка облигаций ограничивает его преимущества в качестве ведущей резервной валюты.

Юань (национальная валюта Китая). Китай, стремящийся к престижу и льготам, связанным с выпуском резервной валюты, пытается повысить роль юаня в мировой экономике. «В настоящее время на долю юаня приходится всего 2% мировых резервов» [2] (Lev, Leshchenko, 2019), но глобальное его использование неуклонно растет. «Китай также настаивает на увеличении использования юаня для обозначения своей собственной торговли» [1] (Lev, 2014).

Построение эконометрической индексной модели валютной стоимости американского доллара

Индекс доллара США – это показатель ценности американского доллара по отношению к стоимости корзины валют большинства наиболее значимых торговых партнеров США. Этот индекс аналогичен другим индексам, взвешенным по торговле, которые также используют обменные курсы тех же основных валют. Значение индекса также является показателем стоимости доллара на мировых рынках. На формирование индекса оказывают сильное влияние макроэкономические факторы, в том числе инфляция/дефляция доллара и иностранных валют, включенных в сопоставимую корзину.

Например, 100 американских долларов в 2019 году были эквивалентны по покупательной способности – 102,32 долларов на 2021 год, что на 2,32 доллара больше за 2 года. В период с 2019 г. по 01.03.2021 г. средний уровень инфляции американского доллара составлял 1,15% в год, что привело к совокупному росту цен на 2,32%.

Инфляция в 2019 году составила 1,76%. Текущий годовой уровень инфляции (с 2020 по 2021 год) составляет 1,40%. Если это значение сохранится, то покупательная способность 100 долларов в 2021 году будет эквивалентна 101,40 доллару в следующем 2022 г. На рисунке 1 приводится более подробная информация о показателях инфляции в долларах США.

Рисунок 1. Инфляция в долларах США, %

Источник: составлено авторами по материалам «Inflation Rate in the United States of America» [14].

Из рисунка 1 видно, что с 2019 г., когда была введена новая методология расчета стоимости доллара, инфляция в долларах снизилась с 1,76% в 2019 г. до 1,07% в марте 2021 г., то есть сокращение произошло на 0,69%.

С февраля 2019 года ФРС внесла изменения в индексы валютных курсов, которые включают пересмотр модели взвешивания и странового состава. Индексы доллара предназначены для оценки совокупного воздействия колебаний его обменного курса на международную торговлю США. Существуют три индекса: общий индекс доллара, который формируется с использованием валют наиболее важных торговых партнеров США по объему двусторонней торговли, и два индекса, которые разделяют валюты общего индекса на страны с развитой экономикой (AFE) и страны с формирующейся рыночной экономикой (EME).

Общий индекс доллара содержит валюты 26 стран, для которых двусторонняя торговля с США составляет не менее 0,5% от общего объема торговли США. Индекс доллара AFE содержит 7 валют, индекс доллара EME – остальные 19 валют.

В соответствии с рыночной практикой и ежедневными изменениями индексов для определения стоимости американского доллара ФРС использует эконометрическую модель взвешенных средних значений, то есть изменений двусторонних обменных курсов, которые рассчитываются по следующей формуле:

![]() *

*

![]() (1)

(1)

где Π представляет страну, торгового партнера,

It-1 – значение индекса в момент времени t-1;

еj, t и еj, t-1 – стоимость американского доллара в иностранной валюте j в период времени t и t-1;

wj, t – это вес валюты j в индексе в период времени t;

![]() –

количество

иностранных валют в индексе в момент времени t.

–

количество

иностранных валют в индексе в момент времени t.

Далее рассмотрим формирование валютной стоимости американского доллара через индексы торговых долларовых весов.

( ![]() )

сумма торговых весов, которые оцениваются с применением годовых статистических

данных о двусторонней торговле. Для каждой страны – партнера США j

вес в период времени t

составляет:

)

сумма торговых весов, которые оцениваются с применением годовых статистических

данных о двусторонней торговле. Для каждой страны – партнера США j

вес в период времени t

составляет:

![]() =

=

![]()

![]() (2)

(2)

и рассчитывается по следующей формуле:

![]() (3)

(3)

где

![]() –

общий

объем двусторонней торговли между США и странами j в год t.

–

общий

объем двусторонней торговли между США и странами j в год t.

Из уравнения (3) видно, что этот совокупный объем состоит и четырех компонентов:

-

![]() –

импорт

товаров из страны j в США;

–

импорт

товаров из страны j в США;

-

![]() –

импорт

услуг из страны j в США;

–

импорт

услуг из страны j в США;

-

![]() –

экспорт

товаров из США в страну j;

–

экспорт

товаров из США в страну j;

-

![]() –

экспорт

услуг из США в страну j.

–

экспорт

услуг из США в страну j.

Веса для различных валют в общих индексах доллара приведены в таблице 1.

Таблица 1

Веса валют в индексах доллара, (2019 г.)

|

Страны

|

Широкие веса

доллара, % |

Веса валют AFE, %

|

Веса валют EME, %

|

|

Еврозона

|

18,6

|

38,5

|

-*

|

|

Китай

|

16,2

|

-*

|

31,3

|

|

Канада

|

13,6

|

28,1

|

-*

|

|

Мексика

|

13,3

|

-*

|

25,7

|

|

Япония

|

6,4

|

13,2

|

-*

|

|

Великобритания

|

5,1

|

10,6

|

-*

|

|

Корея

|

3,4

|

-*

|

6,6

|

|

Индия

|

2,7

|

-*

|

5,3

|

|

Швейцария

|

2,7

|

5,5

|

-*

|

|

Бразилия

|

2

|

-*

|

3,9

|

|

Тайвань

|

2

|

-*

|

3,8

|

|

Сингапур

|

1,6

|

-*

|

3,1

|

|

Гонконг

|

1,5

|

-*

|

2,9

|

|

Австралия

|

1,4

|

3

|

-*

|

|

Вьетнам

|

1,3

|

-*

|

2,6

|

|

Малайзия

|

1,3

|

-*

|

2,4

|

|

Таиланд

|

1,1

|

-*

|

2,2

|

|

Израиль

|

1,1

|

-*

|

2,1

|

|

Индонезия

|

0,7

|

-*

|

1,3

|

|

Филиппины

|

0,7

|

-*

|

1,3

|

|

Чили

|

0,6

|

-*

|

1,2

|

|

Колумбия

|

0,6

|

-*

|

1,1

|

|

Саудовская Аравия

|

0,6

|

-*

|

1,1

|

|

Аргентина

|

0,6

|

-*

|

1,1

|

|

Россия

|

0,5

|

-*

|

1

|

|

Швеция

|

0,5

|

1,1

|

-*

|

|

Всего

AFE

|

48,3

|

-*

| |

|

Всего

EME

|

51,7

| ||

*Значение индекса не предусмотрено.

Источник: составлено авторами.

Из таблицы 1 видно, что наибольшие веса валют в индексах доллара принадлежат: евро (19%), китайскому юаню (16%), канадскому доллару (14%) и мексиканскому песо (13%). На эти валюты приходится 62% широкого индекса американского доллара.

Изменения в структуре индекса валютной стоимости американского доллара

Специалисты ФРС рассчитывали широкий, основной и долларовые индексы OITP с 1998 года (основные и OITP – предыдущие названия долларовых индексов AFE и EME). И несмотря на то, что веса различных валют в индексе обновляются ежегодно, валютный состав индексов и методология расчета валютных весов не менялись около 20 лет. С февраля 2019 года были внесены следующие изменения:

- добавление показателя торговли услугами – было принято решение, что торговые веса будут основаны не только на торговле товарами, но и услугами (исторически для расчета торговых весов использовалась исключительно торговля товарами);

- упрощение расчета валютных весов – совокупный вес торговли между США и другими странами будет рассчитываться как доля от общего объема двусторонней торговли. Ранее торговые веса состояли из 50% двустороннего импорта, 25% двустороннего экспорта и 25% экспортной конкурентоспособности, которые измеряли, насколько продукты из определенной страны конкурируют с продуктами США на третьих рынках;

- периодический обзор валютного состава индекса – валютный состав индексов будет периодически пересматриваться, и валюты будут добавляться и (или) удаляться на основе последних данных о двусторонней торговле;

- переименование индексов – основной индекс с 2019 г. был переименован в индекс развитых зарубежных стран (AFE), а индекс других важных торговых партнеров (OITP) был переименован в индекс стран с развивающейся рыночной экономикой (EME).

Проанализируем перечисленные нововведения более подробно.

Добавление показателя торговли услугами – исторически весовые коэффициенты в индексах американского доллара основывались преимущественно на торговле товарами, поскольку данные о торговле услугами не были широко доступны. Однако в последние годы доступность данных активизировалась, и относительная важность торговли услугами для США возросла (рис. 2).

Рисунок 2. Торговля услугами США, %

Источник: составлено авторами по материалам «Trade in services» [16].

Из рисунка 2 видно, что в 2018 году экспорт услуг США составлял 35% от общего объема экспорта США, а импорт услуг – 19% от общего объема импорта США. Напротив, в 2010 году на услуги приходилось только 28% экспорта и 16% импорта. С целью отразить возросшее значение торговли услугами, начиная с 2019 года ФРС рассчитывает весовые коэффициенты индексов, включая торговлю услугами.

Упрощение расчета валютных весов – на протяжении многих лет индекс доллара Федеральной резервной системой взвешивал импорт и экспорт одинаково, а в веса экспорта включали еще и меру экспортной конкуренции на третьих рынках. Веса конкурентоспособности третьей стороны были предназначены для определения степени, в которой экономика отдельной страны и экономика США конкурировали на третьих рынках.

В дальнейшем (начиная с 2019 г.) торговые веса будут рассчитываться как доля от общего объема двусторонней торговли (используя уравнение (2)). Это изменение имеет несколько преимуществ. Во-первых, импорт США превышает экспорт США, что более точно отражает показатель торгового баланса США. Во-вторых, доля услуг в экспорте США превышает долю услуг в импорте (рис. 2), отражая относительную важность услуг в совокупном импорте и экспорте США. Корректировки по конкурентоспособности на мировом рынке учитываться больше не будут, поскольку данные о мировой торговле услугами не являются широкодоступными.

Периодический обзор валютного состава индекса: начиная с 2019 года валютная структура широкого индекса будет периодически пересматриваться. Когда в 1998 году были сформированы широкий, основной и долларовый индексы OITP, в совокупный индекс были включены 26 стран, на долю которых приходилось не менее 0,5% либо двустороннего экспорта товаров, либо импорта товаров. И хотя веса валют обновлялись каждый год, их набор оставался прежним.

В дальнейшем включение определенных валют в совокупный индекс доллара будет основываться на той же метрике, что и веса долларового индекса: доля двусторонней торговли товарами и услугами США с каждой конкретной страной как доля от общей торговли. Чтобы избежать частых изменений, страна будет включена в индекс только в том случае, если ее двусторонняя торговля с США будет составлять более 0,5% от общего объема торговли США в течение длительного периода времени. В равной степени страна будет исключена из индекса в том случае, если она будет составлять менее 0,5% двусторонней торговли США в течение длительного периода времени.

В таблице 2 перечислены страны в порядке убывания общей доли двусторонней торговли с США.

Таблица 2

Доля двусторонней торговли торговых партнеров США, 2019 г.

|

Страна

|

Общая доля

двусторонней торговли, %

|

вес (новая

методология), %

|

вес

(предыдущая методология), %

|

Изменения,

п.п.

|

|

Еврозона

|

16,5

|

18,6

|

17,2

|

1,4

|

|

Китай

|

14,3

|

16,2

|

21,6

|

-5,4

|

|

Канада

|

12

|

13,6

|

11,9

|

1,7

|

|

Мексика

|

11,8

|

13,3

|

12,8

|

0,5

|

|

Япония

|

5,7

|

6,4

|

6,5

|

-0,1

|

|

Великобритания

|

4,6

|

5,1

|

3,6

|

1,5

|

|

Корея

|

3

|

3,4

|

3,9

|

-0,5

|

|

Индия

|

2,4

|

2,7

|

2,1

|

0,6

|

|

Швейцария

|

2,4

|

2,7

|

2,2

|

0,5

|

|

Бразилия

|

1,8

|

2

|

1,8

|

0,2

|

|

Тайвань

|

1,7

|

2

|

2,3

|

-0,3

|

|

Сингапур

|

1,4

|

1,6

|

1,7

|

-0,1

|

|

Гонконг

|

1,3

|

1,5

|

1,4

|

0,1

|

|

Австралия

|

1,3

|

1,4

|

1,1

|

0,3

|

|

Вьетнам

|

1,2

|

1,3

|

-*

|

1,3

|

|

Малайзия

|

1,1

|

1,3

|

1,7

|

-0,4

|

|

Таиланд

|

1

|

1,1

|

1,5

|

-0,4

|

|

Израиль

|

1

|

1,1

|

1

|

0,1

|

|

Индонезия

|

0,6

|

0,7

|

1

|

-0,3

|

|

Филиппины

|

0,6

|

0,7

|

0,6

|

0,1

|

|

Чили

|

0,6

|

0,6

|

0,7

|

-0,1

|

|

Колумбия

|

0,5

|

0,6

|

0,5

|

0,1

|

|

Саудовская

Аравия

|

0,5

|

0,6

|

0,8

|

-0,2

|

|

Аргентина

|

0,5

|

0,6

|

0,5

|

0,1

|

|

Россия

|

0,5

|

0,5

|

0,9

|

-0,4

|

|

Швеция

|

0,5

|

0,5

|

0,7

|

-0,2

|

|

Турция*

|

0,5

|

-*

|

-*

|

-*

|

|

Объединенные

Арабские Эмираты

|

0,4

|

-*

|

-*

|

-*

|

|

Доминиканская

Республика

|

0,4

|

-*

|

-*

|

-*

|

|

Перу

|

0,3

|

-*

|

-*

|

-*

|

|

Венесуэла

|

0,2

|

-*

|

0,2

|

-0,2

|

|

Итог

нового индекса

|

90,2

|

-*

|

-*

|

-*

|

Источник: составлено авторами по материалам Board of Governors of the Federal Reserve System [10].

Как видно из таблицы 2, большая доля двусторонней торговли с США приходится на Еврозону (16,5%), Китай (14,3%), Канаду (12,0%) и Мексику (11,8%), остальные страны имеют значения от 5,7% до 0,2%.

Из стран с общей торговой долей около 0,5% в настоящее время в широком долларовом индексе находятся три страны: Россия, Швеция и Венесуэла. На Россию и Швецию приходится 0,5% общей торговой доли, которая сохранялась на данном уровне последние четыре года. Напротив, общая торговая доля Венесуэлы составляет всего 0,2% и снижается. Кроме того, официальный обменный курс венесуэльского боливара мало влияет на торговые потоки, поскольку большинство операций проводятся по обменному курсу «черного рынка». В результате Венесуэла исключается из индексов обменного курса.

После этих корректировок 30 валют, включенных в общие индексы обменных курсов, покрывают около 90% общей двусторонней торговли с США.

Влияние изменений на структуру индекса

Сравнение значений торговых весов (по новой и предыдущей методологии) показано в таблице 2. В индексе AFE наблюдается относительно высокий уровень торговли услугами между США, следовательно, вес AFE в широком долларовом индексе имеет тенденцию увеличения – на 5,1 п.п. с 43,2% до 48,3%. Среди AFE с наибольшими весами являются валюты: Канады – 1,7%, Великобритании – 1,5% и зоны евро – 1,4%.

Напротив, вес Китая в широком индексе доллара снизился на 5,4 п.п. с 21,6% до 16,2%. Этот относительно большой спад объясняется двумя факторами: между Китаем и США просматривается относительно небольшая торговля услугами, и Китай имеет высокий вес конкурентоспособности в торговле товарами. Увеличение веса произошло: у Мексики – на 0,5 п.п., у Индии – на 0,7 п.п., Вьетнама – на 1,3 п.п. Вес валют других стран практически не изменился.

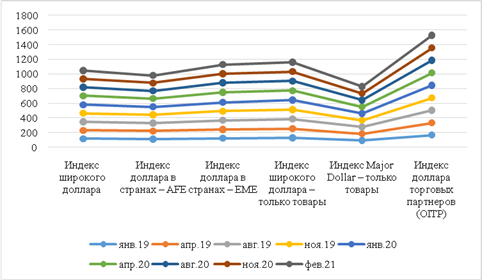

На рисунке 3 представлено сравнение обменной стоимости номинального (номинальные и реальные индексы описаны в таблице 3) широкого доллара с использованием торговых весов, рассчитанных в соответствии с предыдущей и новой методологиями.

Таблица 3

Индексы валютной стоимости американского доллара

|

Номинальные индексы

|

|

1. Индекс

широкого доллара (средневзвешенная стоимость доллара США в иностранной валюте

по отношению к валютам широкой группы основных торговых партнеров США).

2. Индекс доллара стран с развитой зарубежной экономикой – AFE. 3.Индекс доллара в странах с развивающейся рыночной экономикой – EME. 4. Индекс широкого доллара – только товары. 5. Индекс Major Dollar – только товары. 6. Индекс доллара других важных торговых партнеров (OITP) – только товары (средневзвешенное значение валютной стоимости доллара США по отношению к валютам широкой группы основных торговых партнеров США, подгруппы стран с развитой зарубежной экономикой и подгруппы стран с формирующейся рыночной экономикой соответственно – с использованием весов, основанных только на торговле товарами) |

|

Реальные индексы

|

|

1. Индекс

широкого доллара (AFE и EME в реальном выражении, скорректированные с

использованием индексов потребительских цен).

2. Индекс доллара в странах с развитой зарубежной экономикой – AFE. 3. Индекс доллара в странах с развивающейся рыночной экономикой – EME. 4. Индекс широкого доллара – только товары. 5. Индекс Major Dollar – только товары (общие – только товары, основные – только товары и OITP – индексы только товаров в реальном выражении, скорректированные с использованием индексов потребительских цен). 6. Индекс доллара других важных торговых партнеров (OITP) – только товары (общие – только товары, основные – только товары и OITP – индексы только товаров в реальном выражении, скорректированные с использованием индексов потребительских цен) |

Из таблицы 3 видно, что валютная стоимость американского доллара формируется в зависимости от групп стран и торговых партнеров США, измеряемая в реальных и номинальных индексах.

Рисунок 3. Номинальные индексы валютной стоимости американского доллара, п.п.

Источник: составлено авторами по материалам «Foreign Exchange Rates – H.10» [11].

Из рисунка 3 видно, что в целом разница между двумя методологиями небольшая, общий номинальный курс доллара, в соответствии с новым определением, вырос на 0,2%. Существенную роль внесли «индекс доллара в странах EME» и «индекс широкого доллара (только товары)», у которых значения увеличились на 2,7% и 2,5% соответственно (с января 2019 г. по февраль 2021 г.).

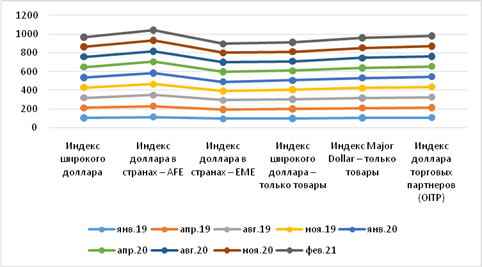

На рисунке 4 представлено сравнение обменной стоимости реального широкого доллара.

Рисунок 4. Реальные индексы валютной стоимости американского доллара, п.п.

Источник: составлено авторами по материалам «Foreign Exchange Rates – H.10» [11].

Согласно рисунку 4, разница намного больше: реальный индекс валютной стоимости американского доллара укрепился на 1,9% в соответствии с новой методологией.

По результатам проведенного исследования авторы сделали вывод, что разница между двумя методологиями расчета валютной стоимости американского доллара небольшая, однако стоимость его укрепляется, что говорит о совершенствовании подходов ФРС США в поддержании статуса американского доллара как ведущей резервной валюты, выступающего как фактор обеспечения финансовой составляющей национальной безопасности государства.

Заключение

Обеспечение финансовой составляющей национальной безопасности США во многом зависит от того, что происходит в странах и экономиках мира в целом, но ключевой особенностью является финансовое воздействие триллионов американских долларов, которые ежедневно проходят через международные валютные рынки. «Национальная безопасность США также зависит от восприятия США в других странах, от идей и философий, которые определяют их политику в странах по всему миру» [8] (Chuvakhina, 2020).

Факторы, способствующие сильным сторонам американского доллара, лежат в основе Бреттон-Вудского соглашения 1944 года, когда «многие страны и их центральные банки полагались исключительно на доллар США, чтобы поддержать стоимость своих собственных валют» [13]. Благодаря своему статусу – мировой резервной валюты – доллар получает дополнительную легитимность, например, у валютных трейдеров, у участников международных транзакций.

Американский доллар – не единственная резервная валюта в мире, хотя и самая распространенная. МВФ признает пять ключевых резервных валют: доллар США, евро, британский фунт стерлингов, японскую иену и китайский юань. Следовательно, у доллара есть конкуренты в качестве мировой резервной валюты, поскольку он создает теоретическую альтернативу для остального мира. Наконец, американская экономика по-прежнему остается крупнейшей и самой важной экономикой в мире.

Основной фактор, ослабляющий статус американского доллара, состоит в его фундаментальной слабости, поскольку он ценится только за счет государственного распоряжения. Эта слабость характерна для всех остальных национальных валют мира и считается нормой в современную эпоху. Без дисциплины, налагаемой стандартом товарной валюты, например, золота, есть опасения, что правительства могут печатать слишком много денег для политических целей. Фактически «одной из причин, по которой был создан МВФ, был контроль за ФРС и ее обязательствами по Бреттон-Вудсу» [13]. В настоящее время МВФ использует другие механизмы в отношении деятельности ФРС [17].

И все же, несмотря на отрицательные факторы, влияющие на валютную стоимость американского доллара, он остается в статусе мировой резервной валюты, лидирующей среди остальных резервных валют. ФРС продолжает аккумулировать большие объемы американских долларов в мировой экономике, а правительство США принимает и монетизирует долги быстрее, чем растет национальная экономика, что в будущем может снизить стоимость доллара в абсолютном выражении. Тем не менее для США практически каждая другая валюта поддерживается аналогичной экономической политикой. При этом, если доллар и снизится в абсолютном выражении, он все равно будет самым востребованным в мире из-за его «силы» по сравнению с альтернативами.

Источники:

2. Лев М.Ю., Лещенко Ю.Г. Экономическая безопасность России в аспекте управления международными резервами // Экономика, предпринимательство и право. – 2019. – № 4. – c. 223-244. – doi: 10.18334/epp.9.4.41464.

3. Лев М.Ю., Лещенко Ю.Г. Экономическая безопасность в системе здравоохранения в период пандемии COVID-19: ответная реакция государств и финансовых органов // Экономика, предпринимательство и право. – 2020. – № 6. – c. 1857-1884. – doi: 10.18334/epp.10.6.110511.

4. Лещенко Ю.Г. Национальные интересы в контексте обеспечения экономической безопасности государства в условиях глобальной интеграции: эволюционно-теоретический аспект // Вопросы инновационной экономики. – 2020. – № 4. – c. 2375-2390. – doi: 10.18334/vinec.10.4.110815.

5. Лещенко Ю.Г., Ермоловская О.Ю., Никулин С.В. Институциональная модель регулирования финансового рынка Китая // Экономика, предпринимательство и право. – 2020. – № 1. – c. 139-154. – doi: 10.18334/epp.10.1.41535.

6. Портной М.А. Глава Федеральной резервной системы перед лицом новых проблем // США и Канада: экономика, политика, культура. – 2018. – № 8(584). – c. 44-52. – doi: 10.31857/S032120680000358-7.

7. Чувахина Л.Г. Международный валютный фонд как инструмент политики США // Известия Тульского государственного университета. Экономические и юридические науки. – 2014. – № 4-1. – c. 281-289.

8. Чувахина Л.Г. Новая парадигма внешнеэкономической политики США. / Монография. - Москва: Перо, 2020. – 161 c.

9. Шевченко Е.С. Формулирование санкционной политики как инструмент позиционирования Д. Трампа во внешнеполитическом пространстве: определение критериев эффективности // Известия Юго-Западного государственного университета. Серия: История и право. – 2020. – № 2. – c. 128-136.

10. Board of Governors of the Federal Reserve System. Index. Federal Reserve System. [Электронный ресурс]. URL: https://www.federalreserve.gov/azindex.htm (дата обращения: 13.03.2021).

11. Foreign Exchange Rates – H.10. Federal Reserve System US. [Электронный ресурс]. URL: https://www.federalreserve.gov/releases/h10/summary/default.htm (дата обращения: 13.03.2021).

12. Eichengreen Barr. Exorbitant Privilege. New York: Oxford University Press. - 2010

13. Launch of the Bretton Woods System. Federal Reserve Bank of St. Louis. [Электронный ресурс]. URL: https://www.federalreservehistory.org/essays/bretton-woods-launched (дата обращения: 13.03.2021).

14. Inflation Rate in the United States of America. Statbureau. [Электронный ресурс]. URL: https://www.statbureau.org/en/united-states/inflation (дата обращения: 11.03.2021).

15. International Monetary Fund. Prospects for the development of the world economy. Bulletin of basic forecasts. - 2019

16. Trade in services. Oecd. [Электронный ресурс]. URL: https://data.oecd.org/trade/trade-in-services.htm (дата обращения: 11.03.2021).

17. GDP (current US$) – European Union, United States, Japan. World Bank. [Электронный ресурс]. URL: https://data.worldbank.org/indicator/NY.GDP.MKTP.CD?end=2019&locations=EU-US-JP&start=2000 (дата обращения: 13.03.2021).

Страница обновлена: 30.07.2026 в 16:29:09

Download PDF | Downloads: 75 | Citations: 14

The currency value of the US dollar as a key factor in ensuring the national security of the United States

Leshchenko Y.G., Khazaliya I.D.Journal paper

Economic security

Volume 4, Number 2 (April-June 2021)

Abstract:

The methodology for the formation of the currency value of the US dollar as a factor in ensuring the national security of the United States is analyzed. The econometric index model, taking into account the new methodology, and related changes, as well as the impact of these changes and their consequences on the structure of indices (changes in the calculation of foreign exchange trading weights) are discussed.

In the course of the research, it was revealed that despite the fact that the difference between the new methodology, approved by the Federal Reserve System in 2019, and the previous one is small, the currency value of the US dollar in 2020 has strengthened by 1.9%.

It is concluded that the purposeful provision of certain elements of the US economy is a positive factor influencing national security.

The article will be of interest for students, postgraduates studying the world monetary and financial system and international economic relations.

Keywords: US Federal Reserve System, currency value of the US dollar, exchange rate, nominal and real dollar indices, trading dollar weights, US national security

JEL-classification: F31, F33, F52

References:

Board of Governors of the Federal Reserve System. IndexFederal Reserve System. Retrieved March 13, 2021, from https://www.federalreserve.gov/azindex.htm

Chuvakhina L.G. (2014). Mezhdunarodnyy valyutnyy fond kak instrument politiki SShA [The international monetary fund as an instrument of the USA policy]. Izvestiya Tula State University. Economic and legal sciences. (4-1). 281-289. (in Russian).

Chuvakhina L.G. (2020). Novaya paradigma vneshneekonomicheskoy politiki SShA [A New Paradigm of US Foreign Economic Policy] Moscow: Pero. (in Russian).

Foreign Exchange Rates – H.10Federal Reserve System US. Retrieved March 13, 2021, from https://www.federalreserve.gov/releases/h10/summary/default.htm

GDP (current US$) – European Union, United States, JapanWorld Bank. Retrieved March 13, 2021, from https://data.worldbank.org/indicator/NY.GDP.MKTP.CD?end=2019&locations=EU-US-JP&start=2000

Inflation Rate in the United States of AmericaStatbureau. Retrieved March 11, 2021, from https://www.statbureau.org/en/united-states/inflation

Launch of the Bretton Woods SystemFederal Reserve Bank of St. Louis. Retrieved March 13, 2021, from https://www.federalreservehistory.org/essays/bretton-woods-launched

Leschenko Yu.G. (2020). Natsionalnye interesy v kontekste obespecheniya ekonomicheskoy bezopasnosti gosudarstva v usloviyakh globalnoy integratsii: evolyutsionno-teoreticheskiy aspekt [National interests in the context of ensuring the state's economic security amid global integration: an evolutionary and theoretical aspect]. Russian Journal of Innovation Economics. 10 (4). 2375-2390. (in Russian). doi: 10.18334/vinec.10.4.110815.

Leschenko Yu.G., Ermolovskaya O.Yu., Nikulin S.V. (2020). Institutsionalnaya model regulirovaniya finansovogo rynka Kitaya [Institutional model of regulation of the financial market of China]. Journal of Economics, Entrepreneurship and Law. 10 (1). 139-154. (in Russian). doi: 10.18334/epp.10.1.41535.

Lev M.Yu. (2014). Tsenoobrazovanie v Kitae v period provedeniya reform i krizisnyh situatsiyakh: normativno-pravovoy aspekt [Pricing in china during the period of reform and crisis situations: the regulatory aspect]. Academy\'s Herald. (3). 149-155. (in Russian).

Lev M.Yu., Leschenko Yu.G. (2019). Ekonomicheskaya bezopasnost Rossii v aspekte upravleniya mezhdunarodnymi rezervami [Economic security of Russia in the sense of international reserves management]. Journal of Economics, Entrepreneurship and Law. 9 (4). 223-244. (in Russian). doi: 10.18334/epp.9.4.41464.

Lev M.Yu., Leschenko Yu.G. (2020). Ekonomicheskaya bezopasnost v sisteme zdravookhraneniya v period pandemii COVID-19: otvetnaya reaktsiya gosudarstv i finansovyh organov [Economic security in the health system during the COVID-19 pandemic: response of states and financial authorities]. Journal of Economics, Entrepreneurship and Law. 10 (6). 1857-1884. (in Russian). doi: 10.18334/epp.10.6.110511.

Portnoy M.A. (2018). Glava Federalnoy rezervnoy sistemy pered litsom novyh problem [New head of the frs faces new problems]. USA v Canada: Economics – Politics – Culture. (8(584)). 44-52. (in Russian). doi: 10.31857/S032120680000358-7.

Shevchenko E.S. (2020). Formulirovanie sanktsionnoy politiki kak instrument pozitsionirovaniya D. Trampa vo vneshnepoliticheskom prostranstve: opredelenie kriteriev effektivnosti [Formulation of sanction policy as a tool of D. Trump’s positioning in foreign policy: defining of efficiency standarts]. Izvestiya Yugo-Zapadnogo gosudarstvennogo universiteta. Seriya: Istoriya i pravo. 10 (2). 128-136. (in Russian).

Trade in servicesOecd. Retrieved March 11, 2021, from https://data.oecd.org/trade/trade-in-services.htm