Реинжиниринг бизнес-процессов как основа системы нормирования труда административно-управленческого персонала

Оборина А.В.1![]()

1 Пермский национальный исследовательский политехнический университет, ,

Скачать PDF | Загрузок: 63

Статья в журнале

Экономика труда (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 10, Номер 8 (Август 2023)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=54383837

Аннотация:

На современном этапе развития экономики предприятия сталкиваются с колоссальным давлением извне, что обуславливает необходимость разработки инструментов для сохранения или увеличения эффективности их деятельности. Статья раскрывает сущность методики нормирования трудозатрат управленческого и административного персонала на основе инжиниринга и реинжиниринга бизнес процессов. В статье приведены результаты исследования по развитию системы нормирования управленческого труда на базе процессного подхода на предприятии отрасли лома черных и цветных металлов, приведены итоги апробации методики.

Ключевые слова: инжиниринг, реинжиниринг, бизнес-процесс, нормирование трудозатрат, управленческий труд

JEL-классификация: M11, M21, J21, J24, M54

ВВЕДЕНИЕ

В современных условиях хозяйствования многие отрасли народного хозяйства и секторы национальной экономики, отдельные хозяйствующие субъекты столкнулись с мощным давлением извне, вследствие чего в России сложился ряд весомых внешних угроз для традиционной производственно-экономической деятельности. Главным методом противодействия неблагоприятным тенденциям в мировой экономике является оптимизация производственной и коммерческой деятельности, переход к инновационным бизнес-моделям, совершенствование основных и вспомогательных бизнес-процессов, повышение производительности труда.

Кардинальные изменения коснулись как производственно-технологических процессов, так и внутрифирменного управления. Оптимизация расходов стала для многих компаний основным инструментом сохранения эффективности деятельности. При этом значительную долю в составе расходной части занимают управленческие расходы, формирующиеся прежде всего из затрат на оплату управленческого труда. Современные условия требуют с одной стороны оптимизации данной категории расходов, а с другой стороны - сохранение и повышение мотивации к труду, что может быть решено внедрением прозрачной системы стимулирования управленческого труда, основанной на его нормировании.

Сам инструмент нормирования труда исторически доказал свою эффективность, но в современных условиях требуется его существенная модернизация, учитывающая как развитие бизнес-моделирования и автоматизации всех производственных и управленческих процессов, так и более тесную взаимосвязь с системой стимулирования в рамках оплаты труда. В этой связи чрезвычайно актуальным становится создание адаптированных к современным условиям методологии и методики нормирования труда, в том числе управленческого труда, разработка системы материально-экономического стимулирования на основе нормирования для увеличения эффективности деятельности организаций и предприятий.

Особую сложность представляет нормирование управленческого труда, который характеризуется неявным характером учета в себестоимости продукции и обладает рядом особенностей, затрудняющих оценку его прямого вклада в формирование производственно-экономических результатов деятельности, но при этом оказывает существенное влияние как на организацию производственных процессов, так и на эффективность деятельности в итоге.

Анализ современных работ российских ученых позволяет выделить основные методики нормирования управленческого труда.

Так Юрганова Е.Ю. дает следующее определение: управленческий труд — это специфический вид целесообразной деятельности, включающий элементы планирования, организации, стимулирования, контроля и реализующийся в отношениях между управленческим персоналом организации и подчиненным ему коллективом в процессе функционирования и развития организации в рыночной среде [21].

С другой научной точкой зрения выступил Миядин А.Н., который исследовал общую проблематику нормирования управленческого персонала на промышленном предприятии [13]. Ученый уточнил понятие «труд управленческого персонала», считая его более широким понятием, чем «управленческий труд». Миядин А.Н. выделил в труде управленческого персонала важнейшие для сегодняшнего дня предпринимательскую, инновационную и информационно-коммуникационную составляющие. По его мнению, для нормирования управленческого труда применяются специфические подходы, связанные с неопределенностью результатов трудовой деятельности управленцев, разнообразием работ и отсутствием единых алгоритмов их выполнения, различным уровнем сложности выполняемых работ, творческой составляющей и когнитивными особенностями мышления руководителей. Миядин А.Н. назвал факторы, влияющие на нормирование труда управленческого персонала, но характер и содержание этого влияния не изучил.

Положительное влияние системы нормирования труда на повышение эффективности промышленных предприятий установлено Абрашкиным М.С. Им разработаны система и структура управления нормированием труда [1]. Бекирова С.З. определила основные показатели модели материального стимулирования труда управленческого персонала, сформированные в четыре группы: технические, производственные, общеэкономические и трудовые [3].

Как считает Кравец Е.В., основными функциями системы нормирования труда являются: определение вознаграждения за труд, основа для ценообразования, основа для оценки эффективности производства и совершенствования технологий, установление меры труда, основа для оптимальной организации труда и планово-экономических расчетов [12].

Заслуживает внимания точка зрения Захарова А.Д., который представил нормирование труда персонала в организации как процесс установления объема трудовых затрат определенного количества и качества (содержания), необходимого для производства или какого-либо преобразования материально-вещественного продукта или услуги [8]. Однако он не придал значения проблеме нормирования труда управленческого персонала, сосредоточив внимание только на нормировании труда рабочих.

Гешель Н.В. исследовала вопросы стимулирования управленческого труда в сельскохозяйственных предприятиях и предложила методику оценки эффективности управленческого труда путем определения прироста валового дохода от реализации на 100 рублей затраченных ресурсов [5].

Гостева Г.В. на примере сферы высшего образования предложила понимание нормирования труда как процесса выявления оптимальных пропорций состава работников и выполняемых ими функций. По ее мнению, методика расчета нормативов оплаты труда преподавателей вузов с учетом финансирования на одного обучающегося является наиболее эффективным механизмом организации труда российских вузов [6].

Вызывает интерес подход Депутатовой Л.Н., выделившей основные характеристики интеллектуального труда в отличие от репродуктивного труда. В том, как Депутатова Л.Н. понимает интеллектуальный труд, можно усмотреть существенные характеристики управленческого труда, который в своей сущности является интеллектуальным. Ученый выделила в системе мотивации интеллектуального труда четыре элемента: ресурс, основа, процесс, результат. Также, Депутатова Л.Н. разработала на примере ЗАО «Полиэкс» (Пермь) систему стимулирования интеллектуального труда, которая основывается на следующих элементах: деловая репутация, организационная культура и структура, образование и повышение квалификации, социальная поддержка, программное обеспечение, база знаний и база данных, ИКТ-компетенции, профессиональный интеллект, эффективность производства, ценность продукта для конечного потребителя [7].

Кашапов Р.З. сосредоточил внимание на проблемах автоматизации процедур нормирования труда, которые являются сегодня весьма актуальными в современной цифровой экономике труда [9]. Он обратил внимание, что автоматизация производственных и технологических процессов приводит, с одной стороны, к качественному изменению труда, трудоемкости продукции и, следовательно, к составу и количеству норм и нормативов труда. С другой стороны, применение информационных систем и технологий приводит к существенному сдвигу в методиках и процедурах работ по нормированию труда.

Но в настоящее время можно констатировать отсутствие методик стимулирования управленческого труда, основанных на его нормировании, учитывающем все тенденции современного управленческого процесса. Существующие методики в свою очередь не отражают явной взаимосвязи систем материально-экономического стимулирования с результатами нормирования конкретно управленческого труда, а методики нормирования не учитывают обновления прежде всего сущности самого управленческого труда и его содержания, что отражает необходимость развития методической основы нормирования управленческого труда и практического инструментария его стимулирования на базе результатов нормирования.

В то же время анализ зарубежной и российской научной литературы по вопросам стимулирования и нормирования управленческого труда, разработки прогрессивных норм, нормативов управленческого труда, регламентации и цифровизации процедур нормирования труда показывает нерешенность ряда проблем, связанных с:

1) отсутствием современной классификации подходов, методов и методик нормирования труда руководителей, специалистов и служащих;

2) отсутствием эффективных методик нормирования труда управленческого персонала в организациях;

3) слабым обоснованием степени воздействия научно обоснованных норм и нормативов управленческого труда на экономическую эффективность операционной деятельности организаций, отсутствием адекватной современным условиям ведения бизнеса системы материально-экономического стимулирования управленческого труда.

Цель проведенного на базе Пермского национального исследовательского политехнического университета исследования состоит в разработке подхода к нормированию управленческого труда, учитывающего тенденции современной экономики, развитие бизнес-моделирования и активное внедрение средств автоматизации и цифровизации как производственных, так и управленческих процессов.

Автором Обориной А.В. была предложена методика нормирования управленческого труда, основанная на реинжиниринге бизнес-процессов с применением информационно-технологической платформы. Апробация методики была реализована на предприятиях отрасли лома черных и цветных металлов, а также для доказательства универсальности методики на предприятиях транспортной логистики и металлургии.

ОСНОВНАЯ ЧАСТЬ

На современном этапе развития экономики на предприятия и отрасли оказывается интенсивное давление из внешней среды, при котором предприятия в стремлении увеличить или в ряде случаев сохранить свою эффективность сталкиваются с необходимостью пересмотра структуры на предмет ее функциональности, принципов и методов ведения деятельности, бизнес-процессов как производственных, так и управленческих. Также необходимо отметить активное внедрение средств автоматизации и цифровизации, которое затрагивает не только производственные и обслуживающие, но и управленческие и административные процессы. Преобразования бизнес-процессов направлены прежде всего на повышение их эффективности и качества, оптимальное распределения ограниченного количества ресурсов.

Для начала следует определить, что же понимать под бизнес-процессом предприятия. Бизнес-процесс - комплекс действий, характеризующийся упорядоченностью, логикой, скоординированных между друг другом совокупностями работ, который состоит из одного, нескольких или даже множества внутренних этапов деятельности. Совокупность функционирующих на предприятии бизнес-процессов имеет общим результатом создание продукта или оказания услуги требуемого качества [4].

Под инжинирингом бизнес-процессов понимается процесс проектирования производственного проекта или технической системы, создания инновационного объекта, который может включать инженерно-консультативные услуги по подготовке, обеспечению процесса производства и реализации продукции, инфраструктурных и прочих объектов. Следует отметить, что инжиниринг – довольное молодое и перспективное направление развития предприятий. При этом потенциальными отраслями для внедрения инжиниринга рассматриваются военно-промышленный комплекс, в котором на текущий момент отмечается колоссальный рост объемов производства, модернизации, обновления технологий и оборудования, автоматизации производственных процессов, отрасль добычи и переработки природных ресурсов, отрасль информационных технологий и инноваций.

Несмотря на то, что инжиниринг доказывает свою эффективность, существует ряд проблем, которые затрудняют его реализацию. Во-первых, довольно большое количество предприятий работают так, как «работали всегда», не испытывая необходимости внедрения чего-либо принципиально нового. Во-вторых, для реализации инжиниринга требуются дополнительные ресурсы, а вложения в данную сферу малопривлекательны для инвесторов в виду длительного срока окупаемости. В-третьих, отсутствует широкая практика применения данного инструмента и соответственно регламенты, государственный и ведомственный контроль.

Понятие реинжиниринга в свою очередь определяет усовершенствование ранее разработанных на основе инжиниринга бизнес-процессов, их модернизацию с целью повышения качества и эффективности процессов. Потребность в данном процессе обусловлена стремлением к инновационному развитию компаний, необходимостью усовершенствования продукции или услуги, а также активным внедрением автоматизированных программных продуктов и технологий в процесс производства продукции.

Согласно теории реинжиниринга бизнес-процессов BPR (business process reengineering) «реинжиниринг — это фундаментальное переосмысление и радикальное перепроектирование бизнес-процессов для достижения резких, скачкообразных улучшений в решающих современных показателях деятельности компании, таких как стоимость, качество, сервис и темпы» [6].

Для более четкого разграничения двух этих понятий следует отметить, что инжиниринг является актуальным инструментом для построения бизнес-процессов и проектов для предприятий с нуля, в свою очередь реинжиниринг – уже сформированную систему бизнес-процессов коренным образом пересматривает, модернизирует прежде всего с целью повышения эффективности данных процессов.

Инжиниринг и реинжиниринг направлены прежде всего на «выстраивание» бизнес-процессов не только производственных, но и управленческих и административных. Таким образом, с помощью данных инструментов можно повышать их эффективность.

Одним из инструментов повышения эффективности деятельности на текущем этапе развития является нормирование трудозатрат, которое в свою очередь также может быть реализовано на основе результатов инжиниринга или реинжиниринга бизнес-процессов.

Данный подход был предложен белорусскими специалистами Бабеня И.Г. и Савицкой Т.Б. [2, 31] (Витебский государственный технологический университет) и стоит отметить, что он на текущий момент времени является наиболее эффективным инструментом для определения трудозатрат руководителей и специалистов, понятным в реализации и снимающим ряд вопросов по возможности или невозможности нормирования управленческого труда, которые возникают при реализации других методик.

На практике многие предприятия пытаются решить проблему нормирования именно административно-управленческого труда, так как именно данная категория подразумевает наибольшие расходы в фонде оплаты труда и всегда актуален вопрос об оптимизации численности данной категории работников.

Внедрение на предприятиях современных систем менеджмента качества предполагает использование концепции процессно-ориентированной организации, которая лежит в основе инжиниринга и реинжиниринга бизнес-процессов. Использование данной концепции при определении норм затрат труда работников аппарата управления детерминирует использование в качестве основы нормирования технологию трудовых процессов [2, 31].

Нормирование трудозатрат административного и управленческого персонала на основе инжиниринга или реинжиниринга бизнес-процессов возможно разделить на следующие этапы:

Этап 1. Определение плановой численности руководителей на основе норм управляемости:

- определение основных и вспомогательных бизнес-процессов, формирующих всю деятельность предприятия;

- описание каждого бизнес-процесса через операции и микроэлементы, формирующие его;

- построение бизнес-процессов;

- расчет численности каждой категории сотрудников по бизнес-процессам;

- расчет оптимального количества подразделений в структуре предприятия для процесса инжиниринга (вновь создаваемое предприятие) или оптимизации текущей организационной структуры в случае реинжиниринга;

- определение отклонений полученных норм управляемости с рекомендованными значениями (Табл.1). Норма управляемости не должна превышать рекомендуемое значение более чем на 50%.

Таблица 1. Рекомендуемые значения норм управляемости [2, 32]

|

№

|

Должность

|

Рекомендуемая

норма управляемости (чел.)

|

Примечание

|

|

1

|

Руководитель

организации

|

9-12

|

|

|

2

|

Руководитель

отдела

|

5-7

|

Работы

творческие, высокая квалификация сотрудников

|

|

3

|

Руководитель

отдела

|

10-12

|

Устоявшийся

характер работы, стандартные управленческие задачи

|

|

4

|

Руководитель

функциональной группы

|

4-6

|

|

|

5

|

Руководитель

нижнего уровня

|

20-30

|

Стандартные

работы низкой сложности

|

|

6

|

Руководитель

среднего уровня

|

15-17

|

|

|

7

|

Мастер

|

40

|

|

Этап 2. Нормирование трудозатрат специалистов и технических исполнителей на основе типовых бизнес-операций с применением программных продуктов, разработанных с целью организации учета рабочего времени. В случае нерегламентированного труда нормирование производится методом самофотографии или фотографии рабочего времени. Эффективность использования рабочего времени определяется по удельному весу продуктивной работы. Результатом этапа становится оптимизация распределения нагрузки между специалистами и выявление резервов сокращения численности персонала.

Этап 3. Определение трудозатрат на каждый бизнес-процесс с учетом всех участвующих в нем сотрудников. Основная задача этапа – оптимизация бизнес-процесса в целом.

Этап 4. Определяется численность управленческого персонала через соотношение численности рабочих, специалистов и административно-управленческих сотрудников.

Данный подход позволяет определить оптимальную численность управленческого персонала и повысить эффективность управленческой деятельности.

Но стоит отметить, что в последнее время достаточно популярным и доказавшим свою эффективность является комбинированный метод нормирования трудозатрат административно-управленческих работников, учитывающий основы выше описанной модели, но в сочетании с инжинирингом бизнес-процессов фактического и эталонного. Бизнес-модель процесса управления рассматривается при таком подходе более подробно, учитывая сроки выполнения каждой бизнес-операции, связь бизнес-операций в бизнес-процесс, прописываются конкретные бизнес-функции и факторы, оказывающие на них влияние. Документальное подтверждение реализации бизнес-функции является фактом трудозатрат.

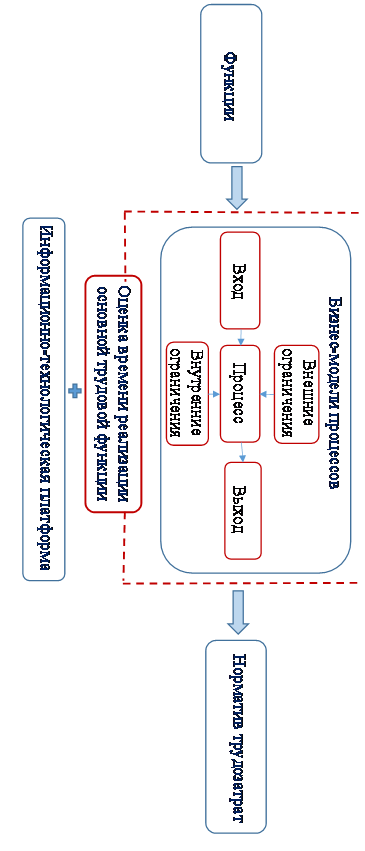

В рамках исследования на тему «Развитие системы нормирования административно-управленческого персонала на основе реинжиниринга бизнес-процессов» была предложена концептуально новая модель нормирования труда управленческого персонала, основанная на внедрении современных управленческих технологий, автоматизации бизнес-процессов, бизнес-моделировании (Рис.1).

Рисунок 1. Модель нормирования управленческого труда на основе функционального подхода с применением информационно-технологической платформы

Источник: разработано автором.

Основные компоненты модели:

1. Функциональная составляющая: включает набор функций управленческих работников, из которых сформирована деятельность определенной категории управленческого персонала, служащих или специалистов.

2. Оценка времени реализации трудовой функции на основе бизнес-модели на базе сформированных бизнес-процессов (реинжиниринг бизнес-процессов) с учетом применения современной информационно-технологической платформы. Предметом оценки выступает ряд бизнес-процессов, а инструментом – информационно-технологическая платформа.

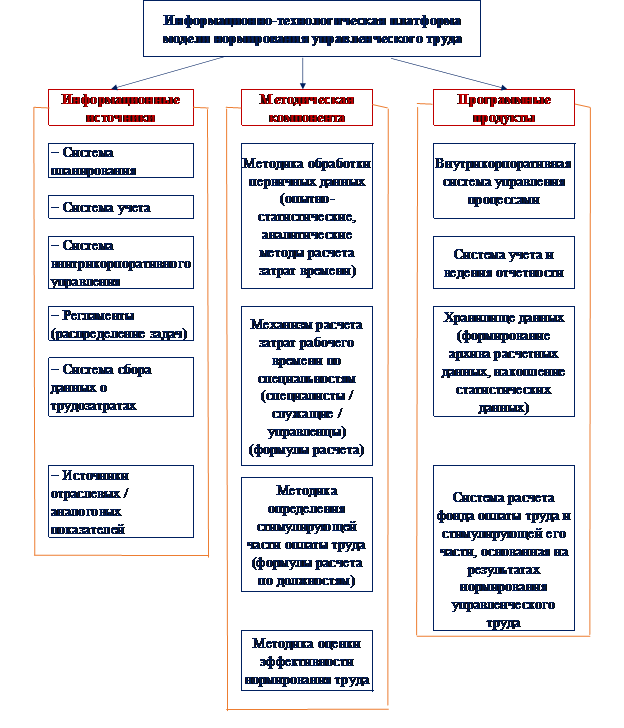

Информационного-технологическая платформа, образующая единое информационное пространство для сбора, обработки, накопления и передачи данных (первичной информации) для получения информации нового качества о состоянии объекта, процесса, явления, информационного продукта, а также распространение информации и способы осуществления таких процессов и методов., состоящая из методической компоненты (методы нормирования, справочники и т.п.), информационных источников (внешние данные, управленческая отчетность и пр.), программных продуктов для расчета фонда оплаты труда, в том числе стимулирующей части, управленческого труда на основе результатов его нормирования. Содержание и поэлементный состав информационно-технологической платформы авторской модели нормирования управленческого труда представлены на рисунке 2.

Рисунок 2. Информационно-технологическая платформа модели нормирования труда управленческого персонала

Источник: разработано автором

3. Норматив управленческого труда - результат реализации модели нормирования управленческого труда на основе анализа основных выполняемых функций и расчета показателей трудозатрат на базе реинжиниринга бизнес-процессов с применением в качестве инструмента расчета информационно-технологической платформы.

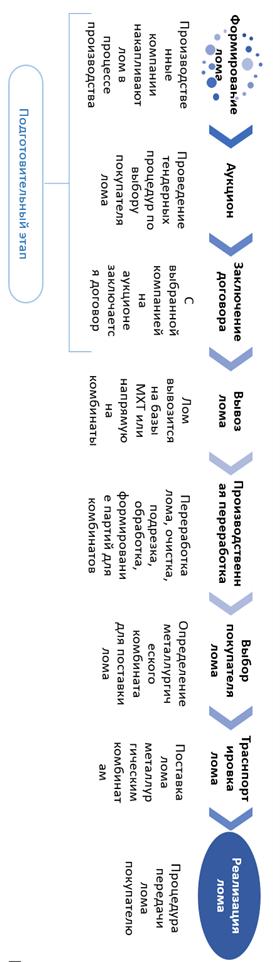

Следует отметить, что предприятия отрасли лома черных и цветных металлов испытывают колоссальное давление извне, связанное с рядом факторов, среди которых изменение законодательства в части введения квот на поставки за рубеж металлического лома и металлопроката, санкционное влияние в части ограничения деятельности компаний и невозможности ведения внешнеторговой деятельности с рядом стран, сложности, связанные с логистикой и страхованием реализуемых товаров.

Помимо указанных факторов за последние 5 лет значительно сократилась эффективность деятельности компаний, функционирующих в отрасли лома черных и цветных металлов. С одной стороны предприятия, которые имеют запасы лома черного и цветного, что является сырьем для ломозаготовителей и переработчиков (Рис.3), повысили стоимость реализации, так входящая себестоимость сырья возросла. А с другой стороны металлургические комбинаты, для которых ломопереработчики готовят черный и цветной лом, закупают его по более низкой цене в виду перенасыщения рынка и невозможности сбыта продукции за рубеж. Таким образом, эффективность резко упала, малые предприятия данной отрасли были вынуждены уйти с рынка и прекратить свою деятельность в виду низкой рентабельности или растущих убытков, а крупные предприятия – ломопереработчики столкнулись с проблемой не то, чтобы повышения эффективности, а хотя бы сохранения на приемлемом уровне.

Рисунок 3. Схема основных этапов деятельности металлоперерабатывающего предприятия

Источник: разработано автором

Единственным способом решения данной проблемы является изменение внутренней структуры и эффективности внутренних процессов прежде всего через сокращение непроизводственных расходов.

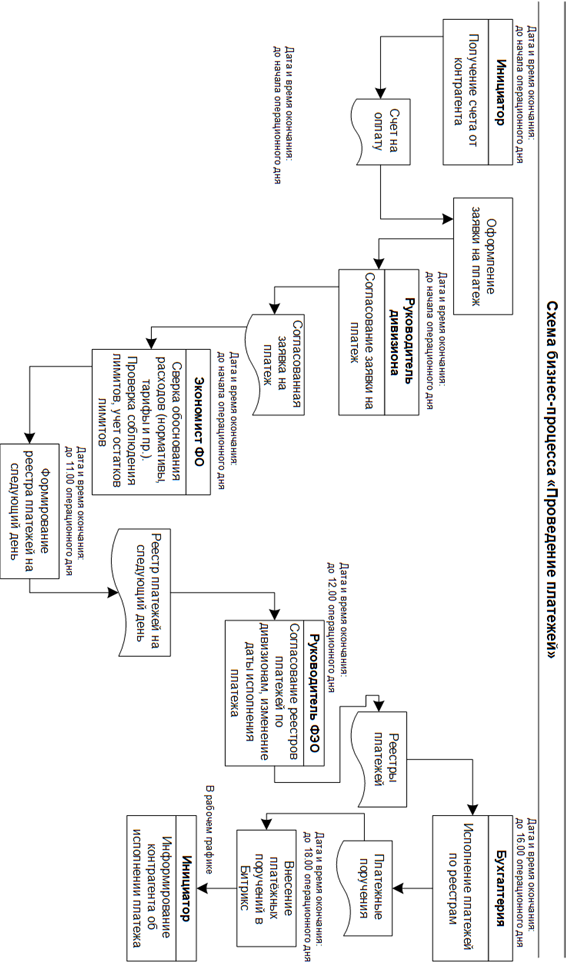

Так, на первоначальном этапе, согласно методике, была разработана карта бизнес-процессов, формирующих деятельность предприятия. Определены исполнители каждого этапа бизнес-процессов, результаты, факторы, оказывающие основное влияние на бизнес-процесс (Рис. 4).

Рисунок 4. Пример разработанного бизнес-процесса по проведению платежей предприятия.

Источник: разработано автором.

На следующем этапе были выбраны ряд управленческих специальностей и административных, по которым проводились расчеты трудозатрат. При определении нормативов трудозатрат использовались программные продукты в частности программа Битрикс.24, позволяющая проводить хронометраж для учета времени реализации бизнес-процесса. Для проведения хронометража также использовалось микроэлементное нормирование. Результатом данного процесса стала определенная величина норматива трудозатрат по ряду управленческих специальностей.

Далее была проведена оценка фактических затрат времени реализации бизнес-процессов управленцев и специалистов и ее сопоставление с нормативной величиной (Табл.2). Пограничное значение (отклонение фактического значения от норматива более чем на 10% согласно предложенной методики) было получено по одной из специальностей (выделено в таблице), что учтено в дальнейшем при расчете размера оплаты труда через понижающий коэффициент.

Таблица 2. Оценка отношения фактических и нормативных трудозатрат управленческого персонала (выборка)

Источник: составлено автором на основе результатов хронометража на базе программы Битрикс 24

|

№

|

Должность

|

Норматив

трудозатрат, полученный опытным путем (час./ месяц)

|

Фактические

трудозатраты (час./месяц)

|

Коэффициент

использования рабочего времени

|

|

1

|

Руководитель

финансово-экономического управления

|

139

|

131

|

1,06

|

|

2

|

Руководитель

Дивизиона 1

|

145

|

137

|

0,94

|

|

3

|

Руководитель

Дивизиона 2

|

127

|

129

|

1,02

|

|

4

|

Руководитель

Дивизиона 3

|

154

|

139

|

0,90

|

|

5

|

Руководитель

Дивизиона 4

|

137

|

135

|

0,99

|

|

6

|

Руководитель

направления 1

|

155

|

159

|

1,03

|

|

7

|

Руководитель

направления 2

|

149

|

164

|

1,10

|

|

8

|

Руководитель

направления 3

|

168

|

157

|

0,93

|

Также была проведена оценка нормы управляемости через соотношение фактической величины и рекомендуемой, отклонений более 50% не было получено ни по одной из специальностей административно-управленческого персонала, поэтому было принято решение о сохранении штата в текущем состоянии, но была пересмотрена система оплаты труда.

ЗАКЛЮЧЕНИЕ

Основной целью реформирования системы оплаты труда стала необходимость в прозрачной системе, которая бы четко позволяла определить оптимальные затраты на оплату труда в соотношении с эффективностью использования рабочего времени, то есть часть заработной платы руководителя или специалиста стала формироваться на основе коэффициента эффективности использования рабочего времени (отношение фактического времени выполнения бизнес-процесса к эталонному, определенному через систему нормирования на основе реинжиниринга бизнес-процессов).

Результатом внедрения данной методики на предприятии отрасли лома черных и цветных металлов стало сокращение фонда оплаты труда по категории административно - управленческий персонал более чем на 4%.

Эффективность процессного подхода к нормированию управленческих трудозатрат при практической реализации позволила получить следующие результаты:

1. эффективное разграничение полномочий и ответственности исполнителей бизнес-процессов и управленческого персонала;

2. возможность обеспечения единых требований к исполнителям на основании внутреннего стандарта, что позволяет в свою очередь минимизировать риск зависимости результативность бизнес-процесса от конкретного исполнителя;

3. сокращение нагрузки, возлагаемой на руководителей различного уровня;

4. сокращение издержек на трудовые ресурсы, а также в более глобальном смысле на основании возможности анализа выявление источников оптимизации данной категории затрат;

5. повышенная эффективность процесса управления персоналом;

6. определение возможности сокращения времени на тот или иной бизнес-процесс, а также сокращение времени принятия управленческих решений.

Нормирование трудозатрат в частности управленческого и административного труда для предприятий на текущий момент времени один из способов повышения эффективности деятельности.

Апробация разработанной автором методики нормирования управленческого труда на основе реинжиниринга бизнес-процессов с использованием информационно-технологической платформы позволила выделить следующие ее преимущества:

1. Нормирование осуществляется на основе реинжиниринга функциональных, структурных и организационных моделей управленческих бизнес-процессов, что позволяет по результатам проведенной оценки устранить избыточные функции и дублирование существующих функций, а также сформировать оптимальную для каждого конкретного предприятия бизнес-модель определенного процесса или деятельности в целом.

2. Модель предусматривает использование передовых цифровых технологий и информационных систем как для организации самого процесса управления или обслуживания, так и для получения результатов бизнес-процессов, их оценки и анализа.

3. Предлагаемая методика обладает существенной степенью объективности и прозрачности, для сотрудников изначально определены условия и требования, их роль в бизнес-процессах и в целом в бизнес-модели предприятия, конкретные результаты их функционирования.

4. Полученное нормативное значение трудозатрат является объективной оценкой для дальнейшего участия в системе материального стимулирования, основанной на выполнении прежде всего нормативного значения по времени на управленческие или организационные операции. Система стимулирования при подобном подходе является обоснованной, опирающейся на фактические показатели, отражающие вклад сотрудников в результат и в процесс получения данного результата.

Предложенная методика позволяет рассматривать всю деятельность сотрудников на основе процессного подхода через разработанные и реализованные бизнес-процессы, вписанные в общую структуру управления компанией. Предложенный подход позволяет разработать эффективную систему управления трудовыми ресурсами и стимулирования, учитывающую воздействие внешних и внутренних факторов и имеющую в основе прозрачную систему нормирования управленческого труда, способствовать развитию и совершенствованию деятельности компании.

Источники:

2. Бабеня И.Г., Савицкая Т.Б. Методический подход к нормированию труда и оптимизации численности работников аппарата управления. / В сборнике: Социально-экономическое развитие организаций и регионов Беларуси: эффективность и инновации: сборник научных статей. - Витебск, 2018. – 31 –35 c.

3. Бекирова С.З. Совершенствование механизма материального стимулирования труда управленческого персонала в промышленности. / автореф. дис. канд. экон. наук: 08.00.05 / Бекирова Севилия Зауровна. - Краснодар, 2005. – 24 c.

4. Беркович В. М., Цыганков И. С. Инжиниринг и реинжиниринг бизнес-процессов в современных условиях // Проблемы современной экономики. – 2021. – № 1. – c. 85-88.

5. Гешель Н.В. Стимулирование управленческого труда в сельскохозяйственных организациях. / автореф. дис. канд. экон. наук: 08.00.05 / Гешель Наталия Витальевна. - Москва, 2007. – 22 c.

6. Гостева Г.В. Совершенствование организации и нормирования труда работников высшей школы. / автореф. дис. канд. экон. наук: 08.00.05 / Гостева Галина Валентиновна. - Воронеж, 2005. – 24 c.

7. Депутатова Л.Н. Система мотивации интеллектуального труда работников (на примере промышленных предприятий Пермского края). / автореф. дис. канд. экон. наук: 08.00.05 / Депутатова Людмила Николаевна. - Пермь, 2014. – 24 c.

8. Захаров А.Д. Развитие системы нормирования труда персонала организаций сферы услуг. / автореф. дис. канд. экон. наук: 08.00.05 / Захаров Андрей Дмитриевич. - Москва, 2012. – 28 c.

9. Кашапов Р.З. Развитие системы нормирования труда персонала организаций сферы услуг. / автореф. дис. канд. экон. наук: 08.00.05 / Кашапов Рустем Зекирович. - Омск, 2021. – 26 c.

10. Колтакова Т.В. Реинжиниринг, как метод оптимизации работы компаний // Моделирование, оптимизация и информационные технологии. – 2014. – № 4(7). – c. 21.

11. Командиров М.А. Процессный подход к определению норм управляемости // Экономика и управление: анализ тенденций и перспектив развития. – 2013. – № 9. – c. 94 – 100.

12. Кравец Е.В. Совершенствование системы нормирования труда в многономенклатурном машиностроительном предприятии. / автореф. дис. канд. экон. наук: 08.00.05 / Кравец Екатерина Владимировна. - Москва, 2006. – 26 c.

13. Миядин А. Н. Нормирование труда управленческого персонала на промышленных предприятиях. / дис.,.. канд. экон. наук. - Омск, 2011. – 185 c.

14. Малярчук П.И. Реинжиниринг бизнес-процессов // Экономика и бизнес: теория и практика. – 2017. – № 6. – c. 78-80.

15. Реинжиниринг корпорации: Манифест революции в бизнесе. / М. Хаммер, Дж. Чампи; Пер. с англ. Ю.Е. Корнилович. - Москва : Манн, 2006. – 276 c.

16. Самойлюк Т.А. Особенности нормирования труда управленческого персонала // Интерэкспо ГеоСибирь. – 2012. – № 2. – c. 161 – 165.

17. Сунгатуллина Л.Б. Нормирование затрат труда как инструмент управленческого учета расходов на вознаграждение персонала // Актуальные проблемы гуманитарных и естественных наук. – 2012. – № 11. – c. 135 – 138.

18. Фокеева Т.А. Реинжиниринг бизнес процессов как метод управления предприятием. / Научный поиск в современном мире: сборник материалов 5-й Международной научно-практической конференции. - Изд-во: Апробация, 2014. – 110-111 c.

19. Цыганков И.С. Векторная модель оценки уровня инновационной активности промышленных предприятий // Вестник ИНЖЭКОНа. Сер. «Экономика». – 2010. – № 2(37). – c. 323–325.

20. Цыганкова И.В., Миядин А.Н. Нормирование труда управленческого персонала. Проблемы нормирования труда управленческого персонала на промышленных предприятиях // Российское предпринимательство. – 2010. – № 3-2. – c. 175 – 180.

21. Юрганова Е.Ю. Мотивация и стимулирование труда управленческого персонала организации. / автореф. дис. канд. экон. наук: 08.00.05 / Юрганова Елена Юрьевна. - Екатеринбург, 2004. – 28 c.

22. Юринова Н.А. Реинжиниринг бизнес-процессов // Фундаментальные и прикладные исследования в современном мире. – 2014. – № 8. – c. 149-152.

Страница обновлена: 12.06.2026 в 08:47:12

Download PDF | Downloads: 63

Business process reengineering as the basis of administrative and managerial labor rationing system

Oborina A.V.Journal paper

Russian Journal of Labour Economics

Volume 10, Number 8 (August 2023)

Abstract:

At the present stage of economic development, companies face enormous external pressure, which necessitates the development of tools to maintain or increase the efficiency of their activities. The author of the article suggests the methodology of rationing managerial and administrative labor costs based on business process engineering and reengineering. The article presents the results of the study on the development of a management labor rationing system based on a process approach at a company in the ferrous and non-ferrous scrap metal industry. The results of the methodology testing are presented.

Keywords: engineering, reengineering, business process, labor cost rationing, managerial work

JEL-classification: M11, M21, J21, J24, M54

References:

Reinzhiniring korporatsii: Manifest revolyutsii v biznese [Corporate Reengineering: Manifesto of the Revolution in Business] (2006). (in Russian).

Abrashkin M.S. (2013). Povyshenie effektivnosti deyatelnosti promyshlennyh predpriyatiy na osnove sovershenstvovaniya sistemy normirovaniya truda [Improving the efficiency of industrial enterprises by improving the labor rationing system] (in Russian).

Babenya I.G., Savitskaya T.B. (2018). Metodicheskiy podkhod k normirovaniyu truda i optimizatsii chislennosti rabotnikov apparata upravleniya [Methodical approach to labor rationing and optimization of the number of employees of the management apparatus] (in Russian).

Bekirova S.Z. (2005). Sovershenstvovanie mekhanizma materialnogo stimulirovaniya truda upravlencheskogo personala v promyshlennosti [Improving the mechanism of material incentives for the work of management personnel in industry] (in Russian).

Berkovich V. M., Tsygankov I. S. (2021). Inzhiniring i reinzhiniring biznes-protsessov v sovremennyh usloviyakh [Engineering and reengineering of business-processes in the contemporary context]. Problems of modern economics. (1). 85-88. (in Russian).

Deputatova L.N. (2014). Sistema motivatsii intellektualnogo truda rabotnikov (na primere promyshlennyh predpriyatiy Permskogo kraya) [The system of motivation of intellectual labor of employees (on the example of industrial enterprises of the Perm region)] (in Russian).

Fokeeva T.A. (2014). Reinzhiniring biznes protsessov kak metod upravleniya predpriyatiem [Business process reengineering as an enterprise management method] (in Russian).

Geshel N.V. (2007). Stimulirovanie upravlencheskogo truda v selskokhozyaystvennyh organizatsiyakh [Stimulation of managerial work in agricultural organizations] (in Russian).

Gosteva G.V. (2005). Sovershenstvovanie organizatsii i normirovaniya truda rabotnikov vysshey shkoly [Improving the organization and rationing of the work of higher school employees] (in Russian).

Kashapov R.Z. (2021). Razvitie sistemy normirovaniya truda personala organizatsiy sfery uslug [Development of the system of labor rationing of personnel of organizations in the service sector] (in Russian).

Koltakova T.V. (2014). Reinzhiniring, kak metod optimizatsii raboty kompaniy [The reengineering, as method for optimization of companies' work]. Modelirovanie, optimizatsiya i informatsionnye tekhnologii. (4(7)). 21. (in Russian).

Komandirov M.A. (2013). Protsessnyy podkhod k opredeleniyu norm upravlyaemosti [Process approach to the definition of manageability standards]. Economics and management: analysis of trends and development prospects. (9). 94 – 100. (in Russian).

Kravets E.V. (2006). Sovershenstvovanie sistemy normirovaniya truda v mnogonomenklaturnom mashinostroitelnom predpriyatii [Improvement of the labor rationing system in a multi-nomenclature machine-building enterprise] (in Russian).

Malyarchuk P.I. (2017). Reinzhiniring biznes-protsessov [Reinginizing business processes]. Economics and business: theory and practice. (6). 78-80. (in Russian).

Miyadin A. N. (2011). Normirovanie truda upravlencheskogo personala na promyshlennyh predpriyatiyakh [Rationing of the work of managerial personnel at industrial enterprises] (in Russian).

Samoylyuk T.A. (2012). Osobennosti normirovaniya truda upravlencheskogo personala [Features of management personnel work measurement]. Interekspo GeoSibir. 2 (2). 161 – 165. (in Russian).

Sungatullina L.B. (2012). Normirovanie zatrat truda kak instrument upravlencheskogo ucheta raskhodov na voznagrazhdenie personala [Rationing of labor costs as a tool for management accounting of personnel remuneration costs]. Current problems of the humanities and natural sciences. (11). 135 – 138. (in Russian).

Tsygankov I.S. (2010). Vektornaya model otsenki urovnya innovatsionnoy aktivnosti promyshlennyh predpriyatiy [Vector model of the estimation of level of innovative activity of the industrial enterprises]. Vestnik INZhEKONa. Ser. «Ekonomika». (2(37)). 323–325. (in Russian).

Tsygankova I.V., Miyadin A.N. (2010). Normirovanie truda upravlencheskogo personala. Problemy normirovaniya truda upravlencheskogo personala na promyshlennyh predpriyatiyakh [Problems of labor standardizing for management personnel at industrial enterprises]. Russian Journal of Entrepreneurship. (3-2). 175 – 180. (in Russian).

Yurganova E.Yu. (2004). Motivatsiya i stimulirovanie truda upravlencheskogo personala organizatsii [Motivation and stimulation of the work of the management personnel of the organization] (in Russian).

Yurinova N.A. (2014). Reinzhiniring biznes-protsessov [Business process reengineering]. Fundamental and applied research in the modern world. 2 (8). 149-152. (in Russian).

Zakharov A.D. (2012). Razvitie sistemy normirovaniya truda personala organizatsiy sfery uslug [Development of the system of labor rationing of personnel of organizations in the service sector] (in Russian).