Себестоимость внебюджетной образовательной программы вуза в расчете на одного обучающегося

Плучевская Э.В.1, Аладко О.И.1

1 Югорский государственный университет, ,

Скачать PDF | Загрузок: 85

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 13, Номер 9 (Сентябрь 2023)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=54773563

Аннотация:

В работе авторами предлагается механизм расчета себестоимости внебюджетной образовательной программы для вузов в расчете на одного обучающегося. Рекомендуемый к применению результат исследования – финансовый показатель «Коэффициент Устойчивого Развития» и механизм его определения, планирования и расчета представляет интерес для учреждений высшего образования и может применяться при планировании и декомпозиции финансовой потребности в обеспечении достижения целей, установленных Программой развития вузов и принятия управленческих решений.

Ключевые слова: себестоимость внебюджетной образовательной программы ВУЗа в расчете на одного обучающегося, образовательная программа, нормативы, затраты первого, второго, третьего уровня, административно-управленческие расходы, накладные расходы, Коэффициент Устойчивого Развития, совокупные расходы

JEL-классификация: I22, I23, I28

Введение

Актуальность исследования обусловлена потребностью Федеральных государственных бюджетных учреждений высшего образования (далее – вузов) в механизме выработки эффективной ценовой политики с учетом нормирования и планирования финансового обеспечения при предоставлении качественной образовательной программы как непосредственно обучающемуся, так и работодателю. На политику ценообразования в вузе при реализации внебюджетных образовательных программ оказывают влияние некоторые ограничивающие факторы, такие как: регулируемые государством цены; спрос на рынке труда; совокупные затраты и понесенные учреждением расходы на достижение целей и задач, определенных Программой развития.

В свою очередь, при определении цены внебюджетной образовательной программы, реализуемой вузом, необходимо принимать во внимание два основных пограничных предела нижнего и верхнего уровня – себестоимость, ниже которой не целесообразно предлагать оказание такой услуги и цена рынка, при установлении выше которой, услуга окажется невостребованной.

Так же учитываем влияние следующих внешних факторов – конкуренция на рынке высшего образования, финансовая обеспеченность и платежеспособность потребителей образовательных программ высшего образования, потребность в получении основного высшего образования, действующее законодательно-нормативное и правовое регулирование цен.

В статье рассматривается порядок формирования предела нижнего уровня – себестоимости внебюджетной образовательной программы в расчете на одного обучающегося в вузе и предложен механизм ее расчета. Так же, авторами предлагается в качестве финансового показателя, обеспечивающего покрытие целевой потребности в финансах, согласно принятых и утвержденных Программ развития в соответствующих учреждениях высшего образования ввести Коэффициент Устойчивого Развития и механизм его определения, планирования и расчета.

Цель работы – разработка механизма определения себестоимости внебюджетной образовательной программы для учреждений высшего образования, подразумевающего выделение, нормирование, определение совокупности всех затрат, приходящихся на содержание одного обучающегося при получении основного высшего образования для последующего эффективного распределения предоставляемого вузу бюджетного финансирования, принятия управленческих решений в сфере ценообразования при реализации внебюджетной образовательной программы, обеспечения научно-исследовательской деятельности.

Раздел 1. Методология. Порядок расчета себестоимости внебюджетной образовательной программы в расчете на одного обучающегося в вузе

Основополагающими факторами, влияющими на потребительский выбор при сформированной потребности, являются цена и качество предлагаемых услуг, продукции, товаров. Рынок основного внебюджетного высшего образования не является в этом случае исключением и при выборе высшего учебного заведения абитуриенты и иные заинтересованные стороны руководствуются информацией о присутствующих на данном рынке контрагентах с точки зрения имиджевой составляющей анализируемых учреждений высшего образования и объявленными ценами на аналогичные услуги основного высшего образования, при соблюдении условия наличия соответствующего «проходного» балла у абитуриентов.

Принимая во внимание факторы, влияющие на цену – себестоимость и прибыль, а так же специфику вуза как образовательной организации, выполняющей социальную миссию, а не структуры, нацеленной на получение прибыли, мы предлагаем отказаться от общепринятого показателя прибыли для вузов и ввести финансовый показатель – Коэффициент Устойчивого Развития (далее КУР), который в плановом выражении устанавливается как определение потребности учреждения высшего образования в финансах для обеспечения результативной, эффективной научной и образовательной деятельности. Соответственно, зададим условия определения КУР, как разницы между финансовыми поступлениями и финансовыми расходами, определенными и производимыми исходя из потребности в обеспечении достижения стратегических целей и выполнения задач соответствующего вуза, согласно разработанной и принятой Программы развития:

КУР = ФП – ФР, где [1]

ФП – финансовые поступления от всех видов деятельности вуза,

ФР – финансовые расходы, согласно стратегическим целям и задачам вуза, произведенные с целью получения ФП.

При этом, в свою очередь,

ФП = БФ + ВнбФ, где

БФ – бюджетное финансирование,

ВнбФ – внебюджетное финансирование

При этом следует уточнить, что в отличие от прибыли КУР не может быть распределен на доходы учредителей, а должен быть направлен на внебюджетное финансирование выполнения программы развития соответствующего образовательного учреждения высшего образования. Так же, считаем, что в составе показателя «ФП – финансовые поступления от всех видов деятельности вуза» участвует выручка от реализации внебюджетных образовательных программ, которая в свою очередь формируется путем произведения цены образовательной программы, оказанной за соответствующий период, на количество обучающихся, освоивших данную образовательную программу, а цена определяется как сумма полной фактической себестоимости образовательной программы, приходящейся на одного обучающегося и доли планового КУР, декомпозированного в процессе планирования на одну соответствующую Образовательную программу в расчете на одного обучающегося с учетом верхнего предела рынка образовательных услуг и государственного регулирования цен на основное высшее образование.

Предлагаем рассмотреть подробнее понятие полной фактической себестоимости одной образовательной программы в расчете на одного обучающегося.

Раздел 2. Понятие себестоимости внебюджетной образовательной программы

Обратимся к определению понятия «себестоимость» в Большой советской и в Большой российской энциклопедиях:

- себестоимостью продукции считают «произведенные на производство и реализацию продукции денежные и /или ресурсные издержки предприятий, которые выражают стоимость потребляемых в процессе производства средств и, также, стоимость необходимого продукта» [4];

- согласно Большой российской энциклопедии, себестоимость трактуют, как «стоимостную оценку текущих затрат предприятия на производство и реализацию продукции» [5];

- с точки зрения Положения по бухгалтерскому учету 10/99, понятие себестоимости реализованных товаров, продукции, работ, услуг определено как «расходы по обычным видам деятельности, признанные как в отчётном году, так и в предыдущие отчетные периоды, и переходящие расходы, имеющие отношение к получению доходов в последующие отчетные периоды, с учетом корректировок, зависящих от особенностей производства продукции, выполнения работ и оказания услуг и их продажи, продажи (перепродажи) товаров, а также коммерческие и управленческие расходы, признанные в качестве расходов по обычным видам деятельности в отчётном периоде» [3].

Понятие себестоимости определяют такие формулировки как: денежные издержки, оценка текущих затрат, расходы. Все определения сходятся в понимании себестоимости как расходов по различным видам деятельности.

Применительно к деятельности вуза, под определением «себестоимость внебюджетной образовательной программы» мы понимаем затраты, которые несет образовательная организация на реализацию данной программы: затраты на обучение, инфраструктуру, административное обеспечение, маркетинг и продвижение. Сумму всех этих затрат и составляет себестоимость внебюджетной образовательной программы, которая может быть определена путем анализа всех расходов, связанных с реализацией программы.

Раздел 3. Определение полной фактической себестоимости одной внебюджетной Образовательной программы в расчете на одного обучающегося

Определим полную фактическую себестоимость одной внебюджетной Образовательной программы, в расчете на одного обучающегося, как отношение суммы всех затрат, непосредственно связанных с оказанием Образовательной программы в сфере высшего образования; административно-управленческих, общехозяйственных расходов вуза, включаемых в себестоимость одной образовательной программы в расчете на одного обучающегося, пропорционально заданной базе распределения (например, доле оплаты труда основного профессорско-преподавательского состава с учетом страховых взносов, приходящаяся на рассчитываемую/ый школу, институт, факультет, кафедру, направление, основную образовательную программу); общих расходов факультета, приходящихся на кафедру, включаемых пропорционально базе (например, доля студентов кафедры в общем количестве студентов факультета) к количеству студентов, обучающихся по заданной Образовательной программе.

В целях планирования доходов и расходов и установления плановой цены, предлагаем использовать плановую себестоимость образовательной программы.

Определим уровни получения высшего образования в России: высшее I степени, бакалавриат – первый уровень; высшее II степени, специалитет и магистратура – второй уровень; высшее III степени, подготовка кадров высшей квалификации – третий уровень.

Соответственно, включаем в плановую себестоимость Образовательной программы в сфере высшего образования:

- первого уровня, бакалавриат, включаются нормативы: затрат, связанных с оказанием образовательной программы высшего образования первого уровня; затрат на административно управленческие и общехозяйственные нужды на оказание Образовательной программы в сфере высшего образования;

- второго уровня, к которому относятся специалитет, магистратура включаются нормативы: затрат, связанных с оказанием Образовательной программы в сфере высшего образования второго уровня; затрат на административно управленческие и общехозяйственные нужды на оказание образовательной программы высшего образования;

- третьего уровня, кадры высшей специализации, а именно: аспирантура, адъюнктура, ординатура, стажировка-ассистентура, включаются нормативы: затрат, связанных с оказанием образовательной программы высшего образования третьего уровня; затрат на административно управленческие и общехозяйственные нужды на оказание образовательной программы высшего образования.

Плановая Себестоимость образовательной программы высшего образования (Соп) на одного обучающегося в ФГБОУВО рассчитывается исходя из фактически произведенных расходов прошлого периода по формуле 1:

Соп = (Нзбу+ Нзон)*Kинф ÷ n, где (1)

Нзбу – фактические затраты прошлого периода, непосредственно связанные с оказанием образовательной программы высшего образования;

Нзон – фактические расходы прошлого периода на административно-управленческие и общехозяйственные нужды на оказание образовательной программы высшего образования;

n – планово-нормативное количество обучающихся на Образовательной программе в сфере высшего образования;

Кинф – коэффициент инфляции [2].

Раздел 4. Порядок определения плановых базовых нормативов, применяемых при расчете плановой себестоимости Образовательной программы в сфере высшего образования

Для расчета Плановой Себестоимости Образовательной программы в сфере высшего образования (Соп) в вузе предлагаем ввести Плановые Базовые нормативы затрат (далее ПНзбу) и определить порядок их определения и расчета.

Непосредственно связанный с процессом разработки и реализации Образовательной программы в сфере высшего образования ПНзбу, определяется исходя из:

- затрат на оплату труда (Нзот), в том числе уплачиваемые страховые взносы на работников, непосредственно связанных с процессом разработки и реализации Образовательной программы в сфере высшего образования;

- затрат на приобретение всех видов материальных запасов и движимого имущества (Нмз), в том числе основных средств (с учетом срока полезного использования), стоимостью до 10 000 рублей, потребляемого и/или используемого в процессе разработки и реализации Образовательной программы в сфере высшего образования;

- затрат на содержание и обслуживание имущества, используемого в процессе разработки и реализации Образовательной программы в сфере высшего образования;

- иных затрат (Нпр), производимых на обеспечение процесса разработки и реализации Образовательной программы в сфере высшего образования, учитывая то, что вид и структура указанных затрат определены Федеральным уполномоченным органом, а именно Министерством образования РФ (см. формулу 2).

Нзбу = (Нфот опс+ Нмз+ Нпр), где (2)

Нфот опс – затраты на оплату труда, включая оплачиваемые страховые взносы, работников, непосредственно связанных с процессом разработки и реализации Образовательной программы в сфере высшего образования;

Нмз – затраты, производимые соответствующим Федеральным государственным бюджетным учреждением высшего образования на приобретение материальных запасов, объектов основных средств-движемого имущества, с учетом срока полезного использования, потребляемого/используемого в процессе разработки и реализации Образовательной программы в сфере высшего образования;

Нпр – иные затраты, непосредственно связанные с процессом разработки и реализации Образовательной программы в сфере высшего образования, определяемые Федеральным уполномоченным органом [3].

Затраты на оплату труда, включая оплачиваемые страховые взносы, работников, непосредственно связанных с процессом разработки и реализации Образовательной программы в сфере высшего образования, определяются исходя из базовых окладов основного персонала, согласно штатного расписания (с учетом квалификационного уровня), связанного с процессом разработки и реализации Образовательной программы в сфере высшего образования, с учетом страховых взносов, скорректированных на затраченные в процессе разработки и реализации Образовательной программы в сфере высшего образования, часы, недели, стимулирующие коэффициенты, районные коэффициенты, с учетом количества ставок основного преподавательского состава: преподавателей (ассистентов, старших преподавателей, доцентов, профессоров), согласно штатного расписания образовательной организации (Nфот опс).

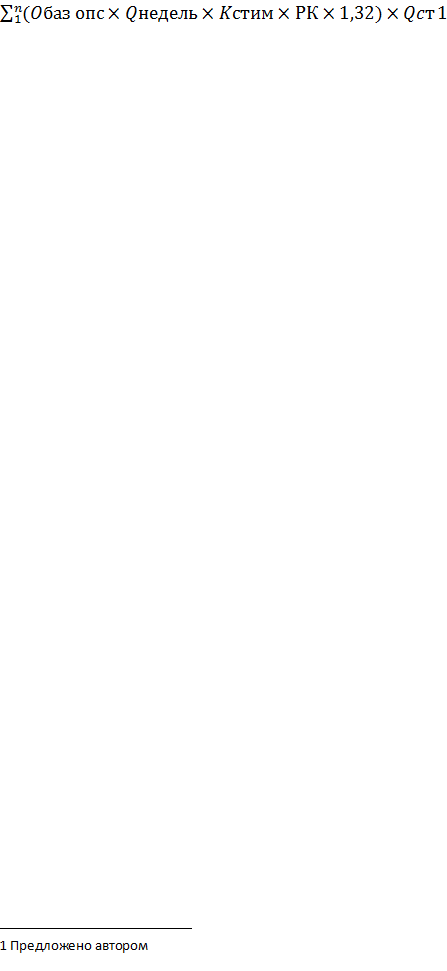

Нфот

опс =  ,

где

,

где

![]() –

базовый оклад основного преподавательского состава: ассистентов, старших

преподавателей, доцентов, профессоров (ОПС), согласно штатному расписанию (см.

таблицу 1);

–

базовый оклад основного преподавательского состава: ассистентов, старших

преподавателей, доцентов, профессоров (ОПС), согласно штатному расписанию (см.

таблицу 1);

![]() –

количество учебных недель в год;

–

количество учебных недель в год;

![]() –

коэффициент надбавки стимулирующего характера:

–

коэффициент надбавки стимулирующего характера:

Таблица 1 – Предлагаемые Кстим

|

Виды нагрузки

|

лекционная

нагрузка

|

практические

занятия

|

лабораторные

занятия

|

|

Значения Стимулирующих

коэффициентов

|

1

|

1,2

|

1,3

|

Таблица 2 – ![]() –

отраслевой корректирующий

–

отраслевой корректирующий

|

Направления

|

Гуманитарное,

социально-экономическое

педагогическое |

Физкультурно-спортивное

|

Инженерно -

техническое

|

Естественно-научное

|

|

Значения отраслевых

коэффициентов

|

|

|

|

|

РК – районный коэффициент

1, 32 – взносы в фонды социального страхования;

![]() –

количество ставок согласно штатному расписанию.

–

количество ставок согласно штатному расписанию.

Затраты, производимые на приобретение материальных запасов и объектов основных средств-движимого имущества, с учетом срока полезного использования, потребляемого и/или используемого в процессе разработки и реализации Образовательной программы в сфере высшего образования, (Нмз) определяются исходя из норм, выраженных в натуральных показателях, полученных на основании результатов проведенного анализа соответствующих фактических расходов прошлого периода, скорректированных на коэффициент инфляции, представленный в формуле 3:

Нмз

=  где

(3)

где

(3)

![]() –

натуральное количественное выражение потребности в материальных запасах,

непосредственно используемых для процесса разработки и реализации

Образовательной программы в сфере высшего образования (МЗ), определенное исходя

из анализа соответствующего периода прошлых лет, скорректированное в случае

необходимости в соответствии с требованиями нормативных правовых актов, в том

числе ГОСТами, ФГОСами, Профстандартами.

–

натуральное количественное выражение потребности в материальных запасах,

непосредственно используемых для процесса разработки и реализации

Образовательной программы в сфере высшего образования (МЗ), определенное исходя

из анализа соответствующего периода прошлых лет, скорректированное в случае

необходимости в соответствии с требованиями нормативных правовых актов, в том

числе ГОСТами, ФГОСами, Профстандартами.

Р – средне-рыночная стоимость (цена) вида МЗ, определенная по результатам проведенного анализа установленных рынком цен или тарифов на аналогичные, планируемые к приобретению материальные запасы, объекты особо ценного движимого имущества, работы и услуги и/или на сопоставимые по признаку идентичности, данные по которым формируются отделом контрактных закупок соответствующего Федерального государственного бюджетного учреждения высшего образования на основании проведенного анализа коммерческих предложений, запрошенных и предоставленных потенциальными поставщиками скорректированные на индекс потребительских цен, согласно прогнозируемым данным, на конец соответствующего финансового года.

За индекс потребительских цен (далее – ИПЦ), принимаем показатель, на основании опубликованного при обосновании бюджетных ассигнований на очередной финансовый год и плановый период, согласно статье 173 Бюджетного кодекса Российской Федерации, в официальных источниках, прогноза социально-экономического развития Российской Федерации.

Предлагаем определять и устанавливать для конкретного вуза, значение идентичности и/или однородности материальных запасов, объектов особоценного движимого имущества, работ и услуг согласно порядка, установленного законодательством о контрактной системе РФ в сфере закупок товаров работ услуг для обеспечения государственных и муниципальных нужд (Далее Законодательство о контрактной системе), предлагаем [6].

За иные затраты, непосредственно связанные с процессом разработки и реализации Образовательной программы в сфере высшего образования (Нпр), согласно предлагаемого в данной статье порядка определения плановых базовых нормативов, применяемых при расчете плановой себестоимости Образовательной программы высшего образования, принимаем:

р1 – расходы на промежуточную и итоговую аттестацию обучающихся по соответствующей Образовательной программе в сфере высшего образования, производимые заданным Вузом, включая расходы на бланки документов об образовании;

р2 – расходы, на промежуточную и итоговую аттестацию обучающихся по соответствующей Образовательной программе в сфере высшего образования, производимые заданным Вузом, при получении дополнительного профессионального образования профессорско-преподавательского состава/ (далее ППС), а именно, на компенсацию проезда, оплаты за проходимые курсы, суточных, проживание, аттестации ППС на соответствие занимаемой должности, а также расходы, связанные с прохождением ППС, обеспечивающим разработку и реализацию Образовательных программ в сфере высшего образования, медицинских осмотров в соответствии с трудовым законодательством;

р3 – расходы, производимые заданным Вузом на обеспечение учебно-методическим комплексом, как в печатном, так и (или) электронном формате издания, а также прочими средствами обучения, канцелярскими принадлежностями и расходными материалами, приходящимися на разработку и реализацию Образовательных программ в сфере высшего образования;

р4 – расходы, производимые заданным Вузом, приходящиеся на приобретение оборудования, мебели, обусловленные потребностью обеспечения разработки и реализации Образовательных программ в сфере высшего образования;

р5 – расходы, производимые заданным Вузом, связанные с применением образовательных технологий, включая дистанционные, обусловленные потребностью обеспечения процесса разработки и реализации Образовательных программ в сфере высшего образования, например, такие, как подключение и использование информационно-телекоммуникационной сети "Интернет", электронное обучение;

р6 – расходы, производимые заданным Вузом, на лицензирование, государственную аккредитацию Образовательных программ в сфере высшего образования, обусловленные потребностью;

р7 – расходы, производимые заданным Вузом и обусловленные объективной потребностью, на разработку, внедрение и реализацию сетевой формы Образовательных программ в сфере высшего образования;

р 8 – расходы инклюзивного характера, производимые заданным Вузом и обусловленные объективной потребностью, соответствующие законодательно-нормативному регулированию РФ, связанные с обеспечением специальных условий получения Образовательных программ в сфере высшего образования, обучающимся с ограниченными возможностями здоровья;

р 9 – расходы, производимые заданным Вузом и обусловленные объективной потребностью, на обеспечение безопасных условий, охраны здоровья обучающихся в процессе получения обучающимися Образовательных программ в сфере высшего образования;

р10 – расходы, производимые заданным Вузом и обусловленные объективной потребностью, на организацию получения обучающимися Основных образовательных программ в сфере высшего образования на дому или в медицинских организациях нуждающимися в длительном лечении, обучающихся с ограниченными возможностями.

Иные затраты, производимые заданным Вузом и обусловленные объективной потребностью, в связи с процессом разработки и реализации Образовательных программ в сфере высшего образования (Нпр,) рассчитываются по формуле 4:

Нпр  (4)

(4)

при этом

р 1 – определяется как произведение планового количества выпускников отчетного года и среднерыночной цены на бланки документов и нормативного расхода на набор и печать;

р2 – определяется как произведение запланированного количества работников, нуждающихся в повышении квалификации, согласно плану повышения квалификации и стоимости на компенсацию документально подтвержденных расходов, согласно сметы, на разработку и реализацию Образовательной программы в сфере высшего образования, на проезд, оплаты за курсы, суточных, проживания, утвержденной назначенным руководящим должностным лицом соответствующего Федерального государственного бюджетного учреждения высшего образования.

р3 – определяется как произведение количества планируемых на обеспечение разработки и реализацию Образовательных программ в сфере высшего образования учебно-методического комплекса, как в печатном, так и (или) электронном формате издания, прочими средствами обучения, канцелярскими принадлежностями и расходными материалами и определенной, согласно проведенному анализу их среднерыночной цены.

р4 – определяется как произведение количества единиц, запланированного к приобретению для обеспечения разработки и реализации Образовательных программ в сфере высшего образования и определенной, согласно проведенному анализу их среднерыночной цены.

р 5 – определяется как средняя, установленная рынком стоимость (цена, тариф), определяемая в процессе анализа рыночных цен на услуги сети "Интернет", электронное обучение, связанные с применением образовательных технологий, включая дистанционные.

р 6 – определяется как стоимостное выражение, определенное анализом рыночных цен на данный вид услуг, необходимости лицензирования и государственной аккредитации Образовательных программ в сфере высшего образования;

р 7 – определяется как стоимостное выражение, определенное анализом рыночных цен на данный вид услуг и выявленной необходимости обеспечения сетевой формы реализации основных Образовательных программ в сфере высшего образования.

р8 – расходы на обеспечение безопасных условий, охраны здоровья обучающихся в процессе получения обучающимися Образовательных программ в сфере высшего образования определяются на основании данных фактически произведенных соответствующих расходов прошлого периода.

Базовый норматив затрат на административно-управленческие и общехозяйственные нужды (Нзон) на разработку и реализацию Образовательной программы в сфере высшего образования определяется по формуле 5:

Нзон= Нзку+ Нни+ Нзни + Нзус+ Нту+ Нзотон+ Нзпон, [7] где (5)

- затраты на коммунальные услуги (Нзку);

- затраты на содержание объектов недвижимого имущества (в том числе затраты на арендные платежи) (Нни);

- затраты на содержание объектов особо ценного движимого имущества (в том числе затраты на арендные платежи) (Нзни);

- затраты на приобретение услуг связи (Нзус)

- затраты на приобретение транспортных услуг (Нту);

- затраты на оплату труда (Нзотон), включая выплачиваемые вузом страховые взносы, работников, которые не принимают непосредственного участия в реализации Образовательной программы в сфере высшего образования;

- затраты на прочие административно-управленческие и общехозяйственные нужды (Нзпон).

Заключение

В ходе настоящего исследования были определены ключевые подходы к расчету себестоимости внебюджетной образовательной программы на одного обучающегося и получены следующие результаты:

1) разработан и предложен для практического применения в вузах порядок расчета себестоимости внебюджетной образовательной программы в расчете на одного обучающегося;

2) раскрыто и дополнено понятие «себестоимость внебюджетной образовательной программы»;

3) дано определение и предложена формула расчета полной фактической себестоимости одной внебюджетной Образовательной программы в расчете на одного обучающегося

4) предложены к практическому применению в вузах рекомендации по Порядку определения плановых базовых нормативов, применяемых при расчете плановой себестоимости образовательной программы высшего образования

5) рекомендован к применению в вузах новый финансовый показатель – Коэффициент Устойчивого Развития (КУР)

По результатам исследования можно заключить, что предложенные к использованию в вузах подходы к расчету себестоимости внебюджетных образовательных программ в расчете на одного обучающегося актуальны и применимы в финансово-хозяйственной деятельности российских вузов. Применение финансового показателя «Коэффициент Устойчивого Развития» при планировании и декомпозиции финансовой потребности в обеспечении достижения целей будет способствовать более эффективному развитию вузов, более сбалансированному распределению средств, выделению расходов именно на развитие приоритетных направлений, что будет способствовать как более качественной реализации Программы развития, так и значительному ускорению процессов развития приоритетных для вуза направлений, способствующих технологическим, образовательным, научным прорывам.

[1] Формула расчета КУР предложена автором

[2] Разработана автором

[3] Предложено автором

[4] Предложено автором

[5] Предложено автором

[6] Предложено автором

[7] Предложено автором

Источники:

2. Официальный сайт Министерства образования и науки Российской Федерации. [Электронный ресурс]. URL: https://minobrnauki.gov.ru/common/upload/library/2020/15/BNZ_VO_2019.pdf/ (дата обращения: 10.07.2023).

3. Положение по бухгалтерскому учету «Расходы организации». Consultant.ru. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_12508 (дата обращения: 05.07.2023).

4. Саков М.П., Студенкова Н.М. Себестоимость продукции. Большая советская энциклопедия. [Электронный ресурс]. URL: https://litresp.ru/chitat/ru/%D0%91/bse-bse/boljshaya-sovetskaya-enciklopediya-se/11 (дата обращения: 05.07.2023).

5. Себестоимость. Большая российская энциклопедия. [Электронный ресурс]. URL: https://old.bigenc.ru/economics/text/3542615 (дата обращения: 05.07.2023).

6. Федеральный закон «О закупках товаров, работ, услуг отдельными видами юридических лиц» от 18.07.2011 N 223-ФЗ. Consultant.ru. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_116964/ (дата обращения: 10.07.2023).

7. Камдин А.Т., Утешева Д.Т. Анализ финансовых результатов и оценка эффективности деятельности предприятия // Экономика и социум. – 2014. – № 2-2(11). – c. 405-413.

8. Крокинская О.К., Трапицын С.Ю. Студент как потребитель образования: содержание категории // Высшее образование в России. – 2015. – № 6. – c. 65-75.

9. Москаленко С.Г. CVP-анализ как инструмент принятия управленческих решений // Журнал научных публикаций аспирантов и докторантов. – 2016. – № 3(17). – c. 32-33.

10. Официальный сайт Министерства образования и науки Российской Федерации. [Электронный ресурс]. URL: https://minobrnauki.gov.ru/common/upload/library/2020/15/BNZ_VO_2019.pdf/ (дата обращения: 10.07.2023).

11. Чупрова Л.В., Ершова О.В. Основные подходы к определению понятия «Качество образования» в проблемном поле педагогики // Вектор науки Тольяттинского государственного университета. – 2014. – № 3(29). – c. 336-339.

Страница обновлена: 18.07.2026 в 06:27:32

Download PDF | Downloads: 85

The cost of the extra-budgetary educational program of the university per student

Pluchevskaya E.V., Aladko O.I.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 13, Number 9 (September 2023)

Abstract:

The authors propose a mechanism for calculating the cost of an extra-budgetary educational program for universities per student.

The article proposes a financial indicator called the Coefficient of Sustainable Development, as well as a mechanism for its determination, planning, and calculation. The recommended research result is of interest to institutions of higher education and can be used in planning and decomposition of financial needs to ensure the achievement of goals set by the Program for the Development of Universities and Management Decisions.

Keywords: cost of the extra-budgetary educational program of the university per student; educational program; standards; costs of the first, second, and third level; administrative and management costs; overhead costs; coefficient of sustainable development; total costs

JEL-classification: I22, I23, I28

References:

Chuprova L.V., Ershova O.V. (2014). Osnovnye podkhody k opredeleniyu ponyatiya «Kachestvo obrazovaniya» v problemnom pole pedagogiki [Basic scientific approaches to definition of the term «quality of education» from the pedagogical point of view]. Vector of science of Togliatti State University. (3(29)). 336-339. (in Russian).

Kamdin A.T., Utesheva D.T. (2014). Analiz finansovyh rezultatov i otsenka effektivnosti deyatelnosti predpriyatiya [Analysis of financial results and evaluation of the company's performance]. Economy and society (Ekonomika i socium). (2-2(11)). 405-413. (in Russian).

Krokinskaya O.K., Trapitsyn S.Yu. (2015). Student kak potrebitel obrazovaniya: soderzhanie kategorii [Student as «an education consumer»: content of the concept]. Higher education in Russia. (6). 65-75. (in Russian).

Moskalenko S.G. (2016). CVP-analiz kak instrument prinyatiya upravlencheskikh resheniy [CVP analysis as a management decision-making tool]. Zhurnal nauchnykh publikatsiy aspirantov i doktorantov. (3(17)). 32-33. (in Russian).