Исследование отечественной логистической трансформации в условиях актуализации вопросов обеспечения экономической безопасности России

Богомолова И.П.1![]() , Василенко И.Н.1

, Василенко И.Н.1![]() , Струков Г.Н.1, Шатохина Н.М.1

, Струков Г.Н.1, Шатохина Н.М.1![]() , Попов Н.А.1

, Попов Н.А.1

1 Воронежский государственный университет инженерных технологий, Россия, Воронеж

Скачать PDF | Загрузок: 75

Статья в журнале

Экономические отношения (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 13, Номер 3 (Июль-сентябрь 2023)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=54628436

Аннотация:

В настоящее время вопросы совершенствования транспортно-логистической системы имеют высокий уровень актуальности. Данная сфера обеспечивает стабильное и эффективное функционирование социально-экономических и организационно-управленческих процессов в государстве. От уровня развития транспортно-логистической инфраструктуры зависит экономическая, продовольственная и национальная безопасности. В аспекте санкционных ограничений сегодня национальная система грузоперевозок столкнулась с весьма значительными рисками и проблемными ситуациями, а от эффективности решения последних зависит стабильность развития всей экономики в текущий момент и долгосрочной перспективе. В данной статье сделана попытка оценки тенденций и динамики национальных трансформаций, происходящих в транспортно-логистической сфере в аспекте актуализации вопросов обеспечения экономической безопасности России. В частности, был проведен анализ потенциала, текущего состояния, факторов развития и рисков транспортной инфраструктуры, а также рынка грузоперевозок в России; рассмотрены актуальные тенденции, присущие мировому рынку автомобильных грузоперевозок; проанализированы риски и факторы неопределенностей для национальной транспортной системы, связанные с введенными санкционными ограничениями; выделены и обоснованы основные драйверы роста отечественной сферы грузоперевозок на период до 2030 г.; изучен вопрос актуальности и перспективности повышения уровня цифровизации процессов товародвижения. Полученные результаты могут найти практическое применение в транспортно-логистической сфере, в сфере профильного управления, а также дальнейшего научного исследования.

Ключевые слова: транспортно-логистическая сфера, рынок грузоперевозок, экономическая безопасность, санкционные ограничения, стратегическое планирование, государственное регулирование, риски, факторы, перспективы

JEL-классификация: F52, L91, R41

Введение. В настоящее время весьма актуальными являются задачи по оптимизации издержек, связанных с транспортировкой товаров (транспортной логистики) в виду того, что данная статья расходов приобретает все более существенное значение в общей системе себестоимости производства и реализации товаров и услуг. Отечественный и мировой опыт свидетельствуют о необходимости совершенствования и развития транспортно-логистической инфраструктуры, а также трансформации логистических механизмов с целью формирования наиболее адаптивной и эффективной системы грузоперевозок как на внутренних маршрутах, так и в масштабах мирового рынка. Многие компании сегодня приобретают конкурентные преимущества именно за счет эффективного управления товарно-логистическими процессами, формирования оптимальных схем товародвижения, построения высокорентабельных товаропроводящих сетей и цепей поставок грузов. Цель исследования – провести оценку текущего состояния и потенциала национальной транспортно-логистической сферы экономики, выявить проблемные моменты, риски, факторы неопределенностей, а также перспективы развития последней в условиях ужесточения санкционных ограничений. Кроме того, необходимо определить уровень связи и зависимости между развитием транспортно-логистической инфраструктуры и экономической безопасностью России. В работе были решены следующие задачи: проведен анализ потенциала, текущего состояния, факторов развития и рисков транспортной инфраструктуры, а также рынка грузоперевозок в России; рассмотрены актуальные тенденции, присущие мировому рынку автомобильных грузоперевозок; проанализированы риски и факторы неопределенностей для национальной транспортной системы, связанные с введенными санкционными ограничениями; выделены и обоснованы основные драйверы роста отечественной сферы грузоперевозок на период до 2030 г.; изучен вопрос актуальности и перспективности повышения уровня цифровизации процессов товародвижения.

Материалы и методы исследования. В работе были использованы результаты исследований, изложенные в современных научных публикациях (печатный и электронный формат) и учебных пособиях. Были использованы данные Росстата, Минтранса РФ, а также информация из сети Internet. Основными научными подходами следует считать: системный, логический и ситуационный. Среди научных методов стоит выделить: описание, сравнение, экспертную оценку, синтез, индукцию, дедукцию, обобщение, конкретизацию, абстрагирование, статистическое наблюдение, сравнительный анализ, сводку и группировку материалов статистического наблюдения; абсолютные и относительные статистические величины, ретроспективу.

Результаты и их обсуждение. Сегодня мировой рынок грузоперевозок, также, как и отечественный, развивается устойчивыми темпами и довольно эффективно. Основным драйвером является рост мировой торговли, расширение рынков сбыта, увеличение численности население и рост его потребностей. В настоящее время основными видами грузоперевозок являются: водные (морские и речные), железнодорожные, автомобильные, воздушные, трубопроводные. Если говорить о международных грузоперевозках, то основными являются морской и трубопроводный вид, если о внутренних перевозках, то ключевыми являются железнодорожные и автомобильные. Данная тенденция характерна для большинства стран мира, в том числе и для России. Стоит подчеркнуть, что трубопроводный, морской и речной виды также имеют большое значение для отдельных регионов нашей страны, в частности, для территорий Крайнего Севера и приравненных к ним местностям, Дальнего Востока, труднодоступных районов Сибири. Сегодня на территории РФ сложилась одна из самых масштабных и сложных транспортно-логистических схем грузоперевозок [2, 3, 4].

Исследование позволило установить, что основными особенностями отечественной транспортной системы являются:

обширная география, сложный и многообразный рельеф местности, а также относительно разнообразные и неблагоприятные природно-климатические условия;

неравномерность развития инфраструктуры в рамках всей национальной экономики (масштаб, качество, адаптивность, доступность, физический износ);

более 1/3 всех услуг, предоставляемых населению страны, реализуются по средствам транспортно-логистической системы, данный процесс объединяет более 4 млн чел. (управленческий и обслуживающий персонал) и вовлекает десятую часть всех государственных фондов национальной экономики [1];

относительно невысокий уровень транспортной мобильности населения, неравномерность ее распределения в масштабах страны, что обусловлено рядом сдерживающих факторов экономического (стоимость услуг) и географического (наличие большого количества труднодоступных мест) характера [6, 9, 17, 23].

Исследование показывает, что наиболее значимым и развитым видом транспорта для России был, есть и остается железнодорожный. В РФ довольно развитая сеть железнодорожных путей (более 121 тыс. км), по данному показателю наша страна занимает третье место в мире, уступая только КНР и США. Подчеркнем, что по средствам данного вида транспорта в нашей стране обеспечивается более 18 % потока пассажиров, а также порядка 35 % экспортно-импортного грузооборота. Важным показателей в системе железнодорожных путей и сообщений является уровень электрификации. В России данный показатель составляет более 50 %, что является рекордным во всем мире, и за счет чего обеспечивается около половины всего грузооборота в нашей стране. Большое значение железнодорожному сообщению отводится в плане организации пассажирских перевозок. Отметим, что на текущий момент более 70 % всех пассажирских перевозок на дальние расстояния в России осуществляются именно данным видом транспорта и порядка 30 % приходится на пригородные и внутригородские перевозки населения страны [10].

Кроме того, в России имеется высокий потенциал по морским и речным перевозкам как грузов, так и пассажиров. Сегодня последний довольно эффективно используется, что способствует развитию экономик отдаленных территорий, а также поддержанию на высоком стабильном уровне всей национальной социально-экономической системы. Подчеркнем, что на текущий момент у РФ общая протяженность морских границ составляет свыше 42 тыс. км, кроме того, насчитывается более 100 тыс. км. внутреннего водного пути [11]. Все это формирует значительный потенциал в плане наращивания объемов пассажирских и грузовых перевозок в рамках внутренней территории. Однако в настоящее время данный показатель составляет всего около 4 %, что свидетельствует о недостаточном уровне реализации потенциальных возможностей [20]. Следует подчеркнуть, что с позиции исторической ретроспективы, речной вид транспорта в нашей стране всегда играл стратегическое значение в целях обеспечения социально-экономического благополучия отдаленных территорий, а также поддержания необходимого уровня экономической безопасности и стабильности функционирования всего государства. Наличие развитой речной системы с доступным судоходством весьма продолжительное время в годовом временном периоде создают значительный драйвер для развития экономики и укрепления экономической безопасности нашей страны. Безусловно, последнее требует крупных инвестиций в развитие портовой инфраструктуры и обновления парка речного судоходства. Тем не менее, согласно мнению многих экспертов и специалистов, данное направление укрепления экономической безопасности и активизации социально-экономического потенциала нашей страны имеет объективные перспективы и обладает очень высоким потенциалом и в настоящее время [4, 5, 8].

Исследования показывают, что самый большой объем грузоперевозок в России осуществляется автомобильным транспортом. На момент 2022 г. данный показатель составил около 70 %. Тем не менее, автоперевозки грузов реализуются на относительно небольшие расстояния [20]. В качестве основных конкурентных преимуществ данного вида перевозок стоит выделить: мобильность, оперативность, точечная загрузка и доставка до места назначения. Тем не менее, автомобильные перевозки имеют относительно более высокую стоимость, большие ограничения по природно-географическому и погодно-климатическому критерию. Так же недостатком является более высокие риски по причине вероятности большей аварийности и кражи грузов.

Воздушный вид транспорта используется только в том случае, если положительные моменты явно преобладают над отрицательными. В частности, среди явных преимуществ следует выделить: высокую скорость доставки и относительно высокий уровень автономности. В основном, данный вид транспорта используется для пассажирских перевозок на дальние расстояния и особо ценных и срочных грузов, а также для доставки товаров и людей в труднодоступные места. Основными слабыми сторонами данного вида транспорта являются: высокая стоимость и зависимость от погодных условий; необходимость оборудования взлетно-посадочных полос; высокие тарифы на страхование грузов; риски при транспортировке.

Таким образом, транспортная система имеет большое значение для всей национальной экономики нашей страны. Ее историческая, политическая, социально-экономическая и культурная роль очень высока. Именно последняя обеспечивает экономическую, социальную, культурно-историческую и общественно-политическую целостность нашей страны (России), позволяет связывать все регионы в единое целое, является ключевым инструментом обеспечения всех основных видов безопасностей: продовольственной, экономической и национальной [11, 12, 14].

Транспортно-логистическая системы всегда была подвержена многим рискам и факторам неопределенностей, которые вносят существенные корректировки в устойчивость, преобладающие тенденции и эффективность развития последней. Наиболее значимыми на текущий момент являются следующие:

неразвитость инфраструктуры приводит к значительным ограничениям эффективности использования транспорта и общей транспортной доступности, особенно это актуально для больших городских агломераций и отдаленных территорий;

высокая стоимость инвестиций в проекты по модернизации и обновлению транспортно-логистической системы;

сложность и высокая стоимость организации грузоперевозок в труднодоступные территории;

наличие значительных рисков в сфере обеспечения безопасности;

экологический аспект, связанный с загрязнением окружающей среды;

износ основных фондов и инфраструктуры;

ограниченные объемы финансирования;

недостаточный уровень использования потенциала [1, 2, 4, 10, 15, 16].

Исследование статистических данных показало, что в 2022 г. суммарный объем перевозок грузов отечественной транспортной системой составил 7953,1 млн т., что на 1,2 % ниже показателя предыдущего периода (2021 г.) (табл. 1).

Таблица 1

Объемы грузоперевозок в России, млн т

Table 1

Cargo transportation volumes in Russia, million tons

|

Вид транспорта

|

2021 г.

|

2022 г.

|

Δ, +/-, в %

|

Структура, %

|

|

Транспорт, всего

|

8051,4

|

7953,1

|

98,8

|

100

|

|

Железнодорожный

|

1284,1

|

1236,4

|

96,3

|

15,55

|

|

Автомобильный

|

5490,5

|

5505,6

|

100,3

|

69,23

|

|

Морской

|

23,4

|

28,2

|

120,2

|

0,35

|

|

Внутренний водный

|

110,5

|

109,6

|

99,2

|

1,38

|

|

Воздушный

|

1,477

|

0,606

|

41,4

|

0,008

|

|

Трубопроводный

|

1141,3

|

1072,8

|

94,0

|

13,49

|

Согласно официальной статистики за 2022 г. объем перевозок автотранспортом составил 5505,6 млн т, что на 0,3% больше показателя 2021 г. Объем железнодорожных перевозок составил 1236,4 млн т. (на 3,7 % меньше 2021 г.). Объемы транспортировки трубопроводами РФ составили 1072,8 млн т, что на 6 % ниже уровня 2021 г. В частности, прокачка газа уменьшилась на 15,7 % по сравнению с 2021 г. и составила 484,3 млн т, прокачка нефти возросла на 3,9 % и достигла 544,4 млн т, транспортировка нефтепродуктов составила 44,2 млн т, что на 2,7 5 больше 2021 г. Перевозки морским транспортом по итогам 2022 г. зафиксированы в объеме 28,2 млн т, что на 20,2 % больше уровня 2021 г. Объемы перевозок внутренним водным транспортом в России составил 109,6 млн т, что на 0,8 % ниже показателя 2021 г. Объемы перевозок воздушным транспортом составили 0,606 млн т, что на 58,9 % ниже 2021 г. Если говорить о структуре грузоперевозок, то на момент 2022 г. максимальная доля была отмечена у автомобильного транспорта – 69,23 %, вторую позицию занял железнодорожный транспорт – 15,55 %, а третью трубопроводный – 13,49 % [2, 20]. Отметим, что морской, воздушный и речной виды транспорта имели очень низкие показатели. В таблице 2 приведены данные по грузообороту (по видам транспорта).

Таблица 2

Грузооборот по видам транспорта в России, млрд т-км

Table 2

Cargo turnover by means of transport in Russia, billion t-km

|

Вид транспорта

|

2021 г.

|

2022 г.

|

Δ, +/-, в %

|

Структура, %

|

|

Транспорт всех отраслей

|

5701,5

|

5555,5

|

97,4

|

100

|

|

Транспорт отраслей Минтранса РФ

|

3048,5

|

3040,5

|

99,7

|

|

|

Железнодорожный

|

2639,4

|

2637,8

|

99,9

|

47,48

|

|

Автомобильный

|

285,3

|

290,6

|

101,8

|

5,23

|

|

Морской

|

43,9

|

44,7

|

101,8

|

0,8

|

|

Внутренний водный

|

70,6

|

64,9

|

91,9

|

1,17

|

|

Воздушный

|

9,2

|

2,5

|

27,1

|

0,05

|

|

Трубопроводный

|

2653,0

|

2514,8

|

94,8

|

45,27

|

Ситуация по грузообороту дает несколько иное представление о грузоперевозках в РФ. В частности, основную долю (47,48 %) занимает железнодорожный транспорт, далее следуют трубопроводный – 45,27 % и автомобильный – 5,23 %. Таким образом, более 92 % всего грузооборота в РФ на момент 2022 г. пришлось на железнодорожный и трубопроводный виды транспорта. Исследования международных грузоперевозок РФ показали, что за период 2022 г. 69 % всех перевозок осуществлял морской транспорт (63 % в 2021 г.), 15 % - железнодорожный (19 % в 2021 г.), 5 % - автомобильный (5 % в 2021 г.) и 11 % все остальные виды (13 % в 2021 г.). Отметим, что данная структура относительно стабильна уже много лет подряд [5, 8, 11].

Перечень лидеров отечественного рынка грузоперевозок приведен на рисунке 1, а их оценка дана в содержательной части таблицы 3.

Рисунок 1. Перечень лидеров отечественного рынка грузоперевозок

Figure 1. List of leaders of the domestic cargo transportation market

Источник: составлено автором на основе [13]

Таблица 3

Оценка транспортно-логистических компаний России за 2022 г.

Table 3

Assessment of transport and logistics companies in Russia for 2022

|

Место

|

Компания

|

Прибыль, млн р.

|

Популярность

|

Пользовательский

рейтинг |

|

1

|

СДЭК

|

1200

|

61860488 (+32%)

|

1,64 (-10%)

|

|

2

|

Деловые Линии+ ДЛ-Транс

|

1975,7 (+168 %)

|

14718155 (+15%)

|

3,30 (-12%)

|

|

3

|

DPD

|

1200 (+29 %)

|

5096504 (-4%)

|

1,21 (-57%)

|

|

4

|

ПЭК

|

59,5 (+124 %)

|

9698684 (-12%)

|

4,16 (+113%)

|

|

5

|

Boxberry

|

6,4 (-63 %)

|

10274447 (+35%)

|

3,38 (-4%)

|

|

6

|

СберЛогистика

|

- 5800 (-123 %)

|

877567 (+31%)

|

-

|

|

7

|

ITECO

|

389,4 (+11353%)

|

550039 (+9%)

|

-

|

|

8

|

ГЛТ

|

140,1 (+26%)

|

9968

|

-

|

|

9

|

ASG

|

84,2 (- 43 %)

|

1871 (+51%)

|

-

|

|

10

|

Trasko

|

514,3 (+56 %)

|

56691 (-24%)

|

-

|

|

11

|

Возовоз

|

62,5 (+79 %)

|

496577 (+20%)

|

3,65 (-12%)

|

|

12

|

Байкал Сервис

|

7,4 (- 84 %)

|

2174740 (-11%)

|

2,15 (-50%)

|

|

13

|

Энергия

|

5,3 (+ 279 %)

|

3802521 (-10%)

|

2,49 (+41%)

|

|

14

|

ЖелДорЭкспедиция

|

70,4 (+ 274 %)

|

1128362 (+5%)

|

2,03 (+17%)

|

|

15

|

КИТ (GTD, Кашалот)

|

17,1 (- 94 %)

|

3858003 (+20%)

|

1,87 (-14%)

|

|

16

|

MagicTrans

|

85,5 (- 11 %)

|

225859 (-41%)

|

2,89 (-11%)

|

|

17

|

Логитерра

|

54,4 (+ 5 %)

|

17899 (-21%)

|

-

|

|

18

|

ВЛ Лоджистик

|

101,4 (+ 91 %)

|

15225

|

-

|

|

19

|

Монополия

|

14,9 (- 93 %)

|

14100 (-36%)

|

-

|

|

20

|

Dentro

|

21,4 (+ 89 %)

|

192110

|

-

|

Подчеркнем, что рейтинг был составлен с учетом множества факторов (выручка и ее изменение, прибыль и ее динамика, рыночная стоимость и ее изменение, популярность, число сотрудников, количество терминалов и ПВЗ, рентабельность продаж, продолжительность работы на рынке, рейтинг отзывов на «MainTransport» и их изменение) и соответствующих весовых коэффициентов. Кроме того, не были учтены компании с недостаточным наличием данных, а также компании-монополисты, среди которые стоит отметить: Почту России, Первую Грузовую Компанию, ТрансКонтейнер, FESCO, DHL (сегодня приостановил работу на территории России).

В ТОП-3 рейтинга транспортных компаний 2022 г. по выручке вошли исключительно системообразующие мультисервисные операторы – «Деловые Линии», «ПЭК», «Итеко». Отметим, что ООО «ПЭК» по прибыли заняла 15 место в рейтинге; по стоимости – 7 место; по популярности – 4 место; по отзывам пользователей – 1 место. В контексте последнего отметим, что сегодня большое количество потенциальных клиентов транспортных компаний обращаются за объективной информацией в сервис «MainTransport». Безусловным лидером в данном рейтинге остается компания «ПЭК». За счет высокого клиентоориентированного сервиса обслуживания данная компания в 2022 г. заняла первую строчку рейтинга Топ-20 [13].

Если говорить о тенденциях и факторах рисков, то стоит отметить, что транспортно-логистическая система России столкнулась с новыми вызовами еще до введения масштабных секторальных санкций. Начальным негативным фактором выступила пандемия Covid-19, которая серьезно обрушила рынок, нарушила систему товародвижения, изменила структуру товаропроводящих потоков, цепи поставок, а также весь мировой транспортно-логистический механизм. Вторым фактором выступили санкционные ограничения, введенные в отношении нашей страны, когда была совершена попытка изолировать экономику России от мировых рынков, в том числе за счет запрета на использование мировой транспортной инфраструктуры (порты, аэропорты, автомагистрали, механизм хеджирования, таможенные запреты и т.д.) [2, 4, 14].

Среди ключевых событий, которые весьма серьезно отразились на тенденциях развития национальной системы грузоперевозок в 2022 г., следует отметить:

отказ на контейнерные перевозки со стороны крупных транснациональных и межконтинентальных компаний (MSC, Maersk, CMA CGM и др.);

остановка автомобильного грузового транспортного сообщения между РФ и ЕС;

закрытие воздушного пространства между Россией и рядом стран;

ограничение импорта техники, технологий и комплектующих, необходимых для эффективного функционирования и развития национальной транспортной системы и механизма национальных грузоперевозок;

ограничения на использование воздушных судов по системе лизинга;

прекращение прямых поставок в Россию информационных систем и программного обеспечения по профилю «транспорт и логистика»;

ограничения транспортно-логистических потоков и грузоперевозок в Азии (по причине ужесточения антиковидных мер);

санкции в отношении отечественной финансовой системы (отключение от международных платежных систем);

ограничение на заключение договоров и проведение взаиморасчетов с зарубежными контрагентами и т.д.) [8, 10, 20, 23].

Сегодня отечественные транспортные компании подстраиваются под современные реалии, в частности, разрабатывают альтернативные маршруты доставки грузов. Из-за этого были значительно увеличены сроки и стоимость доставки товаров, что непосредственно отразилось на их конечной стоимости. Отметим, что в 2022 г. грузопоток из ЕС в РФ сократился более чем 2 раза, но логистические схемы трансформировались – Казахстан и Турция взяли на себя функцию транспортно-логистических хабов для европейских грузов, идущих в Россию [4, 7, 21].

Тем не менее, происходящие изменения трансформируют всю систему национальных грузоперевозок, что способствует открытию новых возможностей и активизации крытого потенциала в рамках укрепления экономической безопасности. Последнее касается развития складской инфраструктуры, морских и речных перевозок, развития собственного производства техники, технологий и комплектующих, в том числе и программного обеспечения. Кроме того, на отечественном рынке грузоперевозок в 2022 г. среди основных тенденций необходимо выделить: изменение схем товародвижения и трансформацию товаропроводящих сетей; повышение спроса на комплексные решения в сфере доставки грузов (рост показателя мультимодальности); расширение функционала и ответственности посреднических структур; увеличение потребности в рационализации и оптимизации процессов товародвижения на основе применения передовых цифровых технологий; изменение нормативно-правовой базы [5, 14, 19].

Исследование показало, что важным условием сохранения бизнеса и его развития является именно повышение уровня адаптационных свойств к изменяющимся внешним условиям. Те компании, которые ориентированы на совершенствование бизнеса на базе передовых достижений, которые инвестируют в развитие материально-технической и организационно-управленческой базы, показывают хороший результат в плане освоения и удержания рыночных ниш.

Далее уделим внимание непосредственно автомобильным грузоперевозкам, как наиболее массовому и претерпевшему наибольшие изменения за последний период.

Так, отечественный рынок грузовых автоперевозок по итогам 2022 г. в денежном выражении вырос на 6 % в сравнении с 2021 г. и достиг показателя в 2,18 трлн р. [2]. Основными драйверами устойчивого роста внутреннего грузооборота автотранспортных перевозок за последний пятилетний период выступили: рост потребительского рынка; расширение промышленно-производственных мощностей; строительство автомагистралей; расширение сетевого маркетинга; развитие электронной коммерции; целевая реализация программ импортозамещения. Кроме того, в 2022 г. на автомобильный грузооборот существенно повлияло изменение логистики и маршрутов доставки грузов по причине санкционных ограничений. Также стоит отметить тенденцию увеличение массы грузов, уменьшение доли теневого рынка, а также увеличение объемов перевозки сборных грузов [3, 8].

В аспекте последнего подчеркнем, что сегодня рынок грузоперевозок в России можно поделить на два ключевых сегмента – это FTL (полная загрузка у заказчика) и LTL (сборный груз). Если сравнивать масштабы, то на момент 2022 г. сегмент FTL составил 1,91 трлн р., что на 5 % выше показателя за предыдущий период, а сегмент LTL – 270 млрд р. (+11 % к 2021 г.). Кроме того, анализ показал, что значительным потенциалом обладает направление 3PL (комплекс логистических услуг, который включает промежуточную доставку, сборку, хранение, управление запасами, доставку до конечного потребителя). Рост автомобильных грузоперевозок является общемировой тенденцией. Согласно мнению экспертов, в 2027 г. доля данного сегмента рынка логистических услуг может достичь 40 % от всего мирового рынка грузоперевозок, что в денежном выражении составит порядка 5 трлн долл. [22].

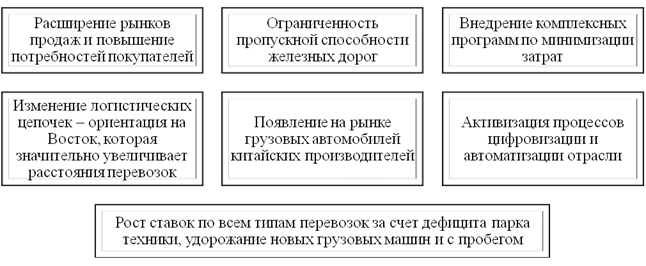

Актуальные тенденции, присущие мировому рынку автомобильных грузоперевозок, проиллюстрированы на рисунке 2.

Рисунок 2. Актуальные тенденции, присущие мировому рынку автомобильных грузоперевозок

Figure 2. Current trends inherent in the global road freight market

Источник: составлено автором на основе [5, 10, 14, 18, 23]

Аналитические данные свидетельствуют о ежегодном приросте отечественного рынка автомобильных грузоперевозок на 5-8 %. Среди основных факторов роста стоит выделить: уменьшение доли теневого сектора; интенсивное развитие отечественного торгового ритейла (+13 % в годовом выражении); расширение масштабов сектора e-commerce (ежегодное увеличение порядка 33 %); многие компании отказываются от собственного транспортного отдела и переходят на аутсорсинг. Кроме того, отметим, что по причине высокой загруженности железнодорожного транспорта клиенты все больше обращаются за услугами грузовых автоперевозчиков. Также этому способствует факт доставки грузов до конечного пункта назначения, что очень выгодно для потенциального заказчика. Исследование показало, что прямое и косвенное воздействие также оказывают: введение электронного документооборота (усиление контроля со стороны государства), рост издержек, износ фондов, трудности с его обновлением и закупками комплектующих, устойчивая динамика роста цен на топливо, ГСМ, вспомогательное оборудование [1, 4, 5].

В настоящее время стоимость грузовых автомобилей сильно увеличилась (более чем на 20 % за 2022 г.). Если рассматривать непосредственно вопрос технической составляющей (автомобильной техники), то стоит отметить, что в 2021 г. в числе лидеров были зарубежные производители с такими брендами как: «Scania», «Volvo», «Mercedes-Benz», «MAN» и «Isuzu», а в 2022 г. первые девять позиций рейтинга продаж в России грузовиков заняли отечественные (КамАЗ), белорусские (МАЗ) и китайские (Dongfeng, Foton, Shachman, Howo, Sany, Hongyan) бренды. В этом же году наибольшей популярностью среди магистральных тягачей пользовался отечественный бренд «КамАЗ». За год компания поставила на рынок 3,8 тыс. единиц модели 5490. Отечественный рынок начали насыщать и китайские производители, так за 2022 г. в России было реализовано 3,5 тыс. седельных тягачей Sitrak S7H и 1,6 тыс. – Shacman (Shaanxi) SX4258. То есть суммарно перевозчики приобрели около 9 тыс. седельных тягачей. В 2023 г. компания «КамАЗ» планирует выпустить усовершенствованную модель – «К5 Neo», которая будет исполнена без комплектующих из «недружественных стран». Всего компания в 2023 г. планирует реализовать на отечественном рынке порядка 9,8 тыс. машин нового поколения. Несмотря на положительные тенденции замещения ушедших с рынка ряда иностранных компаний, на момент 2023 г. на отечественном рынке большегрузов имеется весьма значительный дефицит. Кроме того, отечественный автопарк характеризуется относительно высоким процентом изношенной техники (около 40 %), что безусловно создает повышенный спрос на новые образцы и комплектующие.

Отметим, что в годовом периоде спрос на седельные тягачи на рынке РФ составляет порядка 30 тыс. шт., а в 2022 г. объем рынка последних составил около 10 тыс. шт. На наш взгляд, сдерживать темпы освоения отечественного рынка китайскими производителями будет недостаточный уровень сервиса [53, 55].

Проблема дефицита комплектующих и запчастей сегодня решается путем параллельного импорта, но стоимость при этом увеличивается минимум в 1,5-2 раза. Так, цены на запчасти в 2022 г. росли быстрее, чем за весь предыдущий десятилетний период. В данной ситуации не исключается возможность увеличения поставок более дешевых аналогов с китайских и турецких рынков [7, 8, 10, 14].

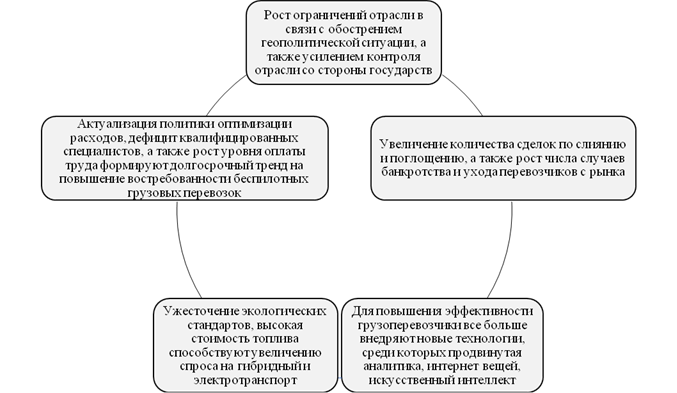

Исходя из аналитических прогнозных оценок, отечественный рынок автомобильных грузоперевозок к 2030 г. может увеличиться на 40 % по сравнению с 2022 г. (2,18 трлн р.) и в денежном выражении составить порядка 3,03 трлн р. Основными драйверами данного роста выступят следующие факторы, проиллюстрированные на рисунке 3.

Рисунок 3. Основные драйверы роста отечественной сферы грузоперевозок на период до 2030 г.

Figure 3. The main drivers of the growth of the domestic cargo transportation sector for the period up to 2030

Источник: составлено автором на основе [3, 4, 5, 10, 22, 23]

Специалисты отмечают, что одним из ключевых аспектов развития отечественного рынка грузоперевозок является процесс цифровизации. В середине 2021 г. был подписан закон, который среди прочего предполагает создание федеральной государственной информационной системы (ФГИС) электронных перевозочных документов. В 2022 г. было законодательно закреплено использование электронных транспортных накладных (ЭТрН) пока на добровольной основе, но с 2024 г. данное условие будет обязательным. Казалось бы, цифровизация процесса должна упростить работу участникам, однако компании, занимающиеся грузовой логистикой, не спешат переходить к ЭТрН. Таким образом, сегодня можно существенно упростить ведение документов по перевозкам. Этому способствует появление электронных документов, в частности, электронных транспортных накладных (ЭТН), которые с 01.03.2022 г., согласно приказу ФНС от 09.12.2021 № ЕД-7-26/1065 получили юридическую силу. Также с 31.03.2022 г. заработал приказ Минтранса от 16.02.2022 №49 – он ввел в эксплуатацию систему ГИС ЭПД (Государственная информационная система электронных перевозочных документов). С 01.09.2022 г. также вступил в силу приказ Минтранса РФ от 10.02.2022 г. №40 «Об утверждении Порядка ведения реестра операторов информационных систем электронных перевозочных документов (ИС ЭПД)», Правила представления информации в ГИС ЭПД (утв. Постановлением Правительства от 03.03.2022 № 281) и ряд др. [10].

Практика показывает, что всякого рода инициативы в области цифровизации, в частности, введение системы электронного документооборота, способствуют оптимизации расходов и повышению эффективности бизнеса. Кроме того, данные системы позволяют не только получать достоверную информацию в нужном объеме, но и делать прогнозы рисков и динамики развития рынка, отрасли, компании [5, 8].

Проведенные исследования показывают, что интерес грузоперевозчиков к цифровым системам постоянно растет. В данном аспекте отметим основные тренды цифровой трансформации национальной транспортно-логистической системы в 2022 г: автоматизация – обеспечение операционной эффективности; интеграция – создание общей среды для взаимодействия компании, клиентов и партнеров; работа с данными – анализ бизнеса, прогноз, ценообразование.

Согласно исследованию «Strategy Partners» сегодня около 80 % всех отечественных автомобильных грузоперевозчиков уже используют инструменты цифровых технологий, кроме того, более 55 % предпринимателей реализуют собственные стратегии цифровой трансформации. Среди основных факторов, сдерживающих данные процессы, следует выделить: дефицит квалифицированных кадров; недостаточную развитость профильных компетенций; ограниченность финансовых ресурсов; дороговизну «экосистем» поставщиков цифровых решений [3, 14, 15, 20, 23].

Заключение

В настоящее время мировой рынок грузоперевозок также, как и отечественный, развивается устойчивыми темпами и довольно эффективно. При этом основными факторами-рисками за последнее время для национальной транспортной системы стали: пандемия Covid-19 и санкционные ограничения. Среди ключевых событий, которые весьма серьезно отразились на тенденциях развития национальной системы грузоперевозок в 2022 г., следует отметить: отказ на контейнерные перевозки со стороны крупных транснациональных и межконтинентальных компаний (MSC, Maersk, CMA CGM и др.); остановку автомобильного грузового транспортного сообщения между РФ и ЕС; закрытие воздушного пространства между Россией и рядом стран; ограничение импорта техники, технологий и комплектующих, необходимых для эффективного функционирования и развития национальной транспортной системы и механизма национальных грузоперевозок; ограничения на использование воздушных судов по системе лизинга; прекращение прямых поставок в Россию информационных систем и программного обеспечения по профилю «транспорт и логистика»; ограничения транспортно-логистических потоков и грузоперевозок в Азии (по причине ужесточения антиковидных мер); санкции в отношении отечественной финансовой системы (отключение от международных платежных систем); ограничение на заключение договоров и проведение взаиморасчетов с зарубежными контрагентами и т.д.). В настоящее время отечественные транспортные компании подстраиваются под современные реалии, в частности, разрабатывают альтернативные маршруты доставки грузов. Из-за этого были значительно увеличены сроки и стоимость доставки товаров, что непосредственно отразилось на их конечной стоимости. Тем не менее, происходящие изменения трансформируют всю систему национальных грузоперевозок, что способствует открытию новых возможностей и активизации срытого потенциала в рамках укрепления экономической безопасности. Исследование показало, что одним из ключевых аспектов развития отечественного рынка грузоперевозок является цифровизация. Сегодня около 80 % всех отечественных автомобильных грузоперевозчиков уже используют инструменты цифровых технологий, кроме того, более 55 % предпринимателей реализуют собственные стратегии цифровой трансформации. Среди основных факторов, сдерживающих данные процессы, следует выделить: дефицит квалифицированных кадров; недостаточную развитость профильных компетенций; ограниченность финансовых ресурсов; дороговизну «экосистем» поставщиков цифровых решений.

Источники:

2. Аналитический отчет «Тренды автомобильных грузоперевозок в РФ в 2023 г. Перспективы роста». [Электронный ресурс]. URL: https://strategy.ru/research/research/36 (дата обращения: 01.07.2023).

3. Багаева Н. Логистика – как основной инструмент экспедирования // Международный экспедитор. – 2021. – № 1 (7). – c. 14-15.

4. Вызовы транспортной отрасли в 2022 г. [Электронный ресурс]. URL: https://strategy.ru/research/expert/51 (дата обращения: 26.04.2023).

5. Грузоперевозки (рынок России). [Электронный ресурс]. URL: https://www.tadviser.ru/index.php/Статья:Грузоперевозки_%28рынок_России%29 (дата обращения: 28.06.2023).

6. Малашенко Н. П., Федько В. П. Организация и пути совершенствования разработки планов грузовых перевозок и планов снабжения. / Учебное пособие. - Новосибирск: НГУ, 2019. – 565 c.

7. Миронов В. Интеграция в мировую логистическую сеть // Логистика. – 2022. – № 4. – c. 8-10.

8. Объем грузовых автоперевозок в 2022 году вырос на 1% в годовом выражении. [Электронный ресурс]. URL: https://www.vedomosti.ru/business/articles/2023/01/24/960148-obem-gruzovih-avtoperevozok-viros (дата обращения: 28.06.2023).

9. Основы логистики. / Учеб. пособие / Под ред. Л.Б. Миротина и В.И. Сергеева. - Москва.: ИНФРА-М, 2019. – 435 c.

10. Официальный сайт Минтранса РФ. [Электронный ресурс]. URL: https://mintrans.gov.ru/ (дата обращения: 26.06.2023).

11. Официальный сайт Росстата. [Электронный ресурс]. URL: https://rosstat.gov.ru/statistic (дата обращения: 24.06.2023).

12. Родкина Т. А. Информационная логистика. - Москва.: «Экзамен», 2020. – 369 c.

13. Рейтинг транспортных и логистических компаний России 2022 г. [Электронный ресурс]. URL: https://maintransport.ru/transportnye-kompanii/2022 (дата обращения: 25.06.2023).

14. Рынок перевозок автомобильным транспортом 2022-2023 гг. [Электронный ресурс]. URL: https://www.railcontinent.ru/articles/rynok-perevozok-avtomobilnym-transportom-2022-2023/ (дата обращения: 29.06.2023).

15. Саркисов С. В. Управление логистикой. / Учеб. пособие. - Москва.: Бизнес-школа «Интел-Синтез», 2019. – 281 c.

16. Семененко А. И. Предпринимательская логистика. - Санкт-Петербург : Политехника, 2021. – 258 c.

17. Сергеев В. И. Логистика в бизнесе. / Учебник. - Москва: ИНФРА-М, 2019. – 536 c.

18. Смехов А. А. Логистика и транспорт. - Москва.: Транспорт, 2019. – 235 c.

19. Смехов А. А. Основы транспортной логистики. / Учеб. пособие. - Москва : Транспорт, 2020. – 318 c.

20. Транспорт России информационно-статистический бюллетень 2022 г. [Электронный ресурс]. URL: https://mintrans.gov.ru/documents/7/12386 (дата обращения: 27.06.2023).

21. Фуры двинулись в обход. Автоперевозки в РФ выросли в 2022 г. [Электронный ресурс]. URL: https://www.kommersant.ru/doc/5772349 (дата обращения: 26.06.2023).

22. Что ждет рынок FTL-перевозок в РФ в 2023 г. [Электронный ресурс]. URL: https://plus.rbc.ru/partners/63d3c1167a8aa921cb24ab11 (дата обращения: 24.06.2023).

23. Что изменилось на логистическом рынке в 2022 г. [Электронный ресурс]. URL: https://www.klerk.ru/blogs/gaz_campus/533766/ (дата обращения: 27.06.2023).

Страница обновлена: 27.07.2026 в 15:10:39

Download PDF | Downloads: 75

Study of domestic logistics transformation in the context of ensuring Russia's economic security

Bogomolova I.P., Vasilenko I.N., Strukov G.N., Shatokhina N.M., Popov N.A.Journal paper

Journal of International Economic Affairs

Volume 13, Number 3 (July-september 2023)

Abstract:

Currently, the problems of improving the transport and logistics system have a high level of relevance. This sphere ensures stability and effectiveness of socio-economic, organizational and managerial processes in the state. The development of transport and logistics infrastructure affects economic, food and national security. In terms of sanctions restrictions, today the national cargo transportation system has faced very significant risks and problematic situations. The effectiveness of solving these problems affects the stability of the development of the entire economy at the moment and in the long term. The article assesses the trends and dynamics of national transformations taking place in the transport and logistics sector in the aspect of updating the issues of ensuring economic security of Russia. In particular, the authors analyzed the potential, current state, development factors and risks of transport infrastructure, as well as the cargo transportation market in Russia. The current trends inherent in the world market of automobile cargo transportation are considered. The risks and uncertainties for the national transport system associated with the imposed sanctions restrictions are analyzed. The main drivers of the growth of the domestic sphere of cargo transportation for the period up to 2030 are identified. The issue of the relevance and prospects of increasing the level of digitalization of commodity movement processes is studied. The results obtained can find practical application in the transport and logistics sphere, in management, as well as further scientific research.

Keywords: transport and logistics sector, cargo transportation market, economic security, sanctions restrictions, strategic planning, government regulation, risks, factors, prospects

JEL-classification: F52, L91, R41

References:

Osnovy logistiki [Basics of logistics] (2019). (in Russian).

Altshuller A. (2022). Osnovnye printsipy raboty ekspeditorskoy kompanii [The basic principles of the forwarding company]. Mezhdunarodnyy ekspeditor. (2 (8)). 45-46. (in Russian).

Bagaeva N. (2021). Logistika – kak osnovnoy instrument ekspedirovaniya [Logistics as the main forwarding tool]. Mezhdunarodnyy ekspeditor. (1 (7)). 14-15. (in Russian).

Malashenko N. P., Fedko V. P. (2019). Organizatsiya i puti sovershenstvovaniya razrabotki planov gruzovyh perevozok i planov snabzheniya [Organization and ways to improve the development of cargo transportation plans and supply plans] (in Russian).

Mironov V. (2022). Integratsiya v mirovuyu logisticheskuyu set [Integration into the global logistics network]. Logostics. (4). 8-10. (in Russian).

Rodkina T. A. (2020). Informatsionnaya logistika [Information logistics] (in Russian).

Sarkisov S. V. (2019). Upravlenie logistikoy [Logistics management] (in Russian).

Semenenko A. I. (2021). Predprinimatelskaya logistika [Entrepreneurial logistics] (in Russian).

Sergeev V. I. (2019). Logistika v biznese [Logistics in business] (in Russian).

Smekhov A. A. (2019). Logistika i transport [Logistics and transport] (in Russian).

Smekhov A. A. (2020). Osnovy transportnoy logistiki [Fundamentals of transport logistics] (in Russian).