Цифровая трансформация и инновационные подходы к управлению затратами: теоретический анализ и перспективы развития

Наугольнова И.А.1

1 Самарский государственный экономический университет, Россия, Самара

Скачать PDF | Загрузок: 115 | Цитирований: 10

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 17, Номер 4 (Апрель 2023)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=53760176

Цитирований: 10

Аннотация:

Управление затратами является актуальной темой в современном бизнесе, так как эффективное управление затратами является необходимым условием для достижения целей предприятия и повышения его конкурентоспособности. Сегодня предприятия сталкиваются с растущей конкуренцией, быстрыми технологическими изменениями, а также увеличением издержек на производство и сбыт продукции. В связи с этим эффективное управление затратами позволяет предприятиям не только снизить свои издержки, но и улучшить качество своей продукции и услуг, что повышает удовлетворенность клиентов и доверие к бренду. Таким образом, управление затратами становится ключевым элементом стратегического планирования и решения задач на предприятии.

Статья посвящена актуальной теме цифровой трансформации и инновационных подходов к управлению затратами. В условиях растущей глобализации и цифровизации бизнес-процессов, современные предприятия сталкиваются с необходимостью пересмотра своих подходов к управлению затратами и поиска новых, более эффективных инструментов.

В ходе исследования описаны этапы эволюции развития управления затратами, начиная с традиционного подхода и заканчивая современными инновациями; выявлено влияние экономических школ и теорий; определены перспективные направления развития теории и практики управления затратами; приведены примеры применения инновационных цифровых инструментов

Ключевые слова: управление затратами, эволюция, классические экономические школы, традиционный подход, ABC-костинг, целевой учет затрат, инновационные подходы, цифровые технологии, Большие данные, аналитика, интернет вещей, промышленный интернет вещей, искусственный интеллект, машинное обучение, блокчейн, смарт-контракты, гибридные подходы, интеграция методов

JEL-классификация: D57, O31, O33

Введение

Управление затратами играет ключевую роль в успехе любого предприятия, так как оптимизация и контроль затрат напрямую влияют на прибыльность и конкурентоспособность компаний. На протяжении последних столетий в области экономической теории было разработано множество подходов и методов управления затратами, которые в разное время имели свою актуальность и применимость [13; 14; 22].

Одним из первых авторов, заложивших основы теории управления затратами, был Ф. Тейлор, чьи работы по научному менеджменту стали отправной точкой для многих последующих исследований [46]. В 1920-30-е годы, благодаря работам таких авторов, как Дж. Макконнелл [34] и Ф. Гилбрет [17], появились идеи стандартных затрат и прямого учета затрат. В 1950-1960-е годы исследования в области управления затратами продолжили развиваться благодаря работам Дж. Гарсиа [16] и Дж. Гортона [19], которые внесли свой вклад в разработку методов учета прямых и косвенных затрат.

С 1980-х годов исследования в области управления затратами сосредоточились на разработке новых методов и техник, таких как ABC-костинг [12], сбалансированная система показателей [25], целевой учет затрат [21] и теория ограничений [18].

За последние годы опубликовано множество значимых работ, которые раскрывают актуальные тенденции и методы управления затратами.

В работе Дж. Келли и Л. Винсента исследуются влияние цифровой трансформации на управление затратами и предлагаются новые подходы, основанные на применении облачных технологий, интернета вещей и машинного обучения [26].

Одним из наиболее популярных методов современности является Target Costing [28; 50] — стратегический подход к управлению затратами, при котором целевая стоимость продукта определяется на основе ожидаемой цены продажи и желаемой прибыли. Задача компании заключается в оптимизации процессов проектирования, разработки и производства, чтобы добиться этой целевой стоимости и сохранить конкурентоспособность на рынке.

Целесообразность и преимущества применения категорийного подхода раскрыта в работах Г. Мартинса, Ф. Оливьера [32], Р. Сандерса и К. томпсона [42]. Категорийный подход в управлении затратами является методом, при котором затраты организации классифицируются и группируются в определенные категории на основе схожих характеристик или связанности с определенными процессами и функциями. Этот подход позволяет компаниям анализировать и контролировать свои затраты более эффективно, выявлять возможности для снижения затрат и улучшения процессов.

Вопросы цифровой трансформации управления затратами освещены в работах на примере российских компаний [3; 7]. Исследование показывает, как использование цифровых технологий, таких как блокчейн и аналитика больших данных, может повысить эффективность управления затратами и дать российским предприятиям конкурентные преимущества.

Особую ценность в управлении затратами приобретает процессный подход [1; 8], что привело к формированию понятия «процессный капитал» - совокупность бизнес-процессов, устойчивых связей, системы обмена опытом и информацией, ИТ-ресурсы и другие аспекты, необходимые для коммуникации с клиентами и поддержания требуемого уровня затрат и конкурентоспособности предприятия и его продукции [1, c. 129-130; 2].

Таким образом, ключевые тенденции в управлении затратами в 2020-2022 гг. включают цифровую трансформацию, устойчивость, применение метода Target Costing, категорийный подход и новые методы управления затратами по процессам.

Эти современные подходы предлагают менеджерам гибкие и многофункциональные инструменты для анализа и контроля затрат, учитывая специфику различных отраслей и условий бизнеса.

Цель исследования - провести анализ эволюции управления затратами, выявив отличия современных подходов от классической теории, тренды и перспективы развития в условиях цифровой трансформации экономики.

Гипотеза исследования заключается в том, что применение инновационных подходов и цифровых технологий в управлении затратами может повысить эффективность предприятий и снизить их издержки. В статье была представлена эволюция управления затратами, которая показала, что методы и подходы в этой области постоянно совершенствуются, становятся более эффективными и адаптированными к рыночным условиям. Представленные примеры использования Больших данных, аналитики, интернета вещей, Искусственного интеллекта, машинного обучения, Блокчейн и смарт-контрактов, а также гибридных подходов подтверждают данную гипотезу и открывают новые перспективы для управления затратами в условиях быстро меняющейся экономической среды.

Новизна исследования заключается в комплексном и многоаспектном анализе эволюции управления затратами с учетом влияния цифровой трансформации, установлении связи этапов эволюции управления затратами с экономическими школами и теориями, а также в определении перспективных направлений развития теории и практики управления затратами. Статья может быть полезна для исследователей, практиков, заинтересованных в развитии управления затратами и применении современных методов и технологий.

Этапы эволюции управления затратами

В эволюции управления затратами можно выделить несколько этапов, которые характеризуются разными подходами и методами учета и анализа затрат.

1. Традиционный подход (начало XX века). На этом этапе управление затратами было ориентировано на учет затрат производства. Ф. Тейлор сформировал принципы научного менеджмента, которые включали контроль над расходами на сырье, труд и производственные мощности, заложил основы систематического учета затрат и контроля производственных процессов [37].

Традиционный подход тесно связан с развитием промышленности и научного менеджмента. Он стал применяться на предприятиях различных отраслей, таких как металлургия, автомобилестроение, текстильная и химическая промышленность, а также на производствах потребительских товаров. В основе этого подхода лежал принцип определения и контроля затрат на сырье, труд и производственные мощности.

С началом учета затрат произошли следующие изменения:

- Структурирование затрат. Предприятия начали систематически учитывать и анализировать свои издержки, что позволило выявить нерациональное использование ресурсов и определить возможности для оптимизации.

- Разработка стандартов и норм. В рамках традиционного подхода были разработаны стандарты и нормы для производственных процессов, что позволило снижать затраты на труд и сырье, а также контролировать качество продукции.

- Улучшение планирования и контроля. Традиционный подход обеспечивал разработку более эффективных систем планирования и контроля на предприятиях, что привело к повышению производительности труда и снижению издержек.

- Оценка производительности. Введение учета затрат позволило оценивать производительность рабочих и отделов предприятия, что способствовало мотивации сотрудников и стимулированию их профессионального развития.

- Рост конкурентоспособности. Систематический учет затрат и контроль производственных процессов способствовали снижению издержек и улучшению качества продукции, что в свою очередь повышало конкурентоспособность предприятий на рынке.

В целом, традиционный подход к управлению затратами стал основой для дальнейшего развития теории и практики в данной области. Он обеспечил рациональное использование ресурсов и повышение эффективности производства на предприятиях различных отраслей. Однако, со временем этот подход стал недостаточным для современных условий, и экономисты начали разрабатывать новые методы управления затратами, которые учитывали бы более сложные процессы и непроизводственные затраты, такие как маркетинг, исследования и разработки.

2. Этап нормирования и учета прямых затрат (середина XX века). Дж. Морисон исследовал вопросы стандартных (нормируемых) и прямых затрат, которые позволили лучше понимать и контролировать процесс производства. В то время методы учета затрат стали сложнее, и менеджеры начали использовать различные показатели для анализа затрат и выработки стратегий управления [35].

В период стандартных затрат и прямых затрат развивались различные методы учета и анализа затрат, которые помогали менеджерам лучше понимать и контролировать процессы производства и адаптировать свои стратегии управления к новым рыночным условиям. Среди основных методов, которые получили развитие в этот период, можно выделить следующие:

- Нормативный учет затрат. В этом методе затраты прогнозируются на основе норм для каждого вида ресурсов (сырье, труд, мощности) и процессов. Нормативы сравниваются с фактическими затратами, что позволяет определить отклонения и принять корректирующие меры.

- Прямой учет затрат (Direct Costing). Этот метод фокусируется на прямых затратах, которые непосредственно связаны с производством товаров или услуг. Прямой учет затрат позволяет точнее отслеживать и контролировать производственные издержки и принимать решения об оптимизации процессов.

- Калькуляция себестоимости. Метод калькуляции себестоимости предполагает расчет затрат на производство каждого отдельного товара или услуги, учитывая все прямые и косвенные затраты. Это позволяет более точно определить стоимость продукции и выявить возможности для снижения издержек.

3. ABC-костинг. Р. Купер и Р. Каплан предложили метод Activity-based costing (ABC), который позволял точнее определить и контролировать непроизводственные затраты, такие как маркетинг, исследования и разработки [7; 24].

В отличие от традиционных методов учета затрат, основанных на прямых и косвенных затратах, ABC-костинг фокусируется на анализе затрат, связанных с конкретными видами деятельности, выполняемыми на предприятии.

Ключевые особенности и изменения, внесенные ABC-костинг:

- установление причинно-следственной связи между затратами и деятельностью, что позволяет более точно и объективно распределять затраты между продуктами или услугами.

- разделение затрат по видам деятельности, выполняемым на предприятии, что создает предпосылки для возможности проведения оценки их эффективности.

- распределение косвенных затрат между стоимостными объектами, учитывая ресурсоемкость и сложность выполняемых видов деятельности.

- предоставление менеджменту более полной и точной информации о затратах, что позволяет принимать более обоснованные управленческие решения касательно определения цен, анализа прибыльности и оптимизации процессов.

ABC-костинг стал основой для разработки и внедрения других методов управления затратами, таких как целевой учет затрат (Target Costing), которые также акцентируют внимание на анализе деятельности и причинно-следственных связях между затратами и результатами [5].

Таким образом, введение ABC-костинга кардинально изменило подход к управлению затратами на предприятиях, переводя фокус с простого распределения прямых и косвенных затрат на более точное и детализированное учет затрат, связанных с конкретными видами деятельности. Это привело к улучшению качества информации, доступной для принятия управленческих решений, и повышению эффективности процессов управления затратами на предприятиях различных отраслей. По этой причине метод ABC-костинг (Activity-Based Costing) выносится как отдельный этап развития управления затратами.

4. Современные подходы (1990-е гг. - настоящее время). В эпоху цифровой трансформации, управление затратами стало более гибким и адаптивным. Еще М. Портер [38] и П. Друкер [15] обсуждали влияние цифровых технологий на управление затратами и стратегии предприятий.

Современные подходы в управлении затратами представляют собой более интегрированные и гибкие методы, которые сосредоточены на создании ценности и устойчивом конкурентном преимуществе. В этот период возникло множество новых методов и техник, которые были разработаны и предложены различными авторами и специалистами:

Т. Джонсон и А. Бромс являются авторами концепции целевого учета затрат (Target Costing), предложенной в 1990-х годах [23]. Этот метод фокусируется на определении целевых затрат для продуктов и процессов, а также на их последующей оптимизации для достижения установленных целей.

Э. Голдратт - основатель концепции теории ограничений (Theory of Constraints, TOC), которая была представлена в 1984 году и продолжает развиваться [13]. Эта методология сосредоточена на выявлении и устранении ограничений, мешающих эффективному функционированию системы, и оптимизации управления затратами и ресурсами.

К. Кокерен - автор метода затрат на жизненный цикл продукции (Life Cycle Costing), который рассматривает затраты на продукт или услугу на протяжении всего их жизненного цикла, от разработки до вывода из эксплуатации [29].

В целом, современные подходы в управлении затратами ставят в центр внимания создание ценности и устойчивого конкурентного преимущества для предприятий. В результате разработки новых методов и техник, менеджмент получает более широкий инструментарий для оптимизации процессов и управления затратами. Эти современные методы и подходы позволяют компаниям лучше адаптироваться к быстро меняющимся рыночным условиям и преодолевать возникающие вызовы.

Важно отметить, что современные подходы к управлению затратами не отменяют или не заменяют предыдущие методы и теории, а скорее дополняют их, предоставляя менеджерам гибкие и многофункциональные инструменты для анализа и контроля затрат. В этом ключе, современное развитие управления затратами является результатом непрерывного процесса усовершенствования и адаптации к меняющимся рыночным условиям и требованиям бизнеса.

Современные подходы к управлению затратами, развивающиеся в настоящее время, интегрируют принципы экономики совместного использования, устойчивого развития и корпоративной социальной ответственности. Благодаря цифровым технологиям, таким как искусственный интеллект, машинное обучение, блокчейн-технологии и интернет вещей, предприятия могут снижать свои затраты и повышать эффективность бизнес-процессов.

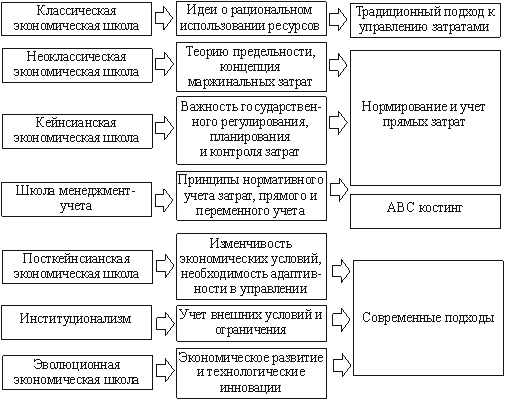

Связь этапов эволюции управления затратами с экономическими школами и теориями

Этапы эволюции управления затратами связаны с экономическими школами и теориями, поскольку различные школы экономической мысли вносили свой вклад в развитие теории и практики управления затратами. Экономические школы предоставляли разные подходы и методы анализа экономических проблем, что в свою очередь влияло на разработку новых инструментов и методов управления затратами. Ниже представлены некоторые экономические школы, которые, по мнению автора исследваония, внесли свой вклад в эволюцию управления затратами:

- Классическая экономическая школа. Основатели классической школы (А. Смит [44], Д. Рикардо [40], Т. Мальтус [30]) внесли значительный вклад в развитие теории производства и стоимости. Их идеи о рациональном использовании ресурсов и принципе сравнительных преимуществ оказали влияние на формирование традиционного подхода к управлению затратами.

- Неоклассическая экономическая школа. Представители этой школы (Л. Вальрас [49], В. Парето [37], А. Маршалл [31]) развивали теорию предельности и внесли свой вклад в формирование концепции маржинальных затрат. Их исследования стали основой для разработки методов учета переменных и прямых затрат.

- Кейнсианская экономическая школа. Дж. Кейнс и его последователи сосредоточились на изучении макроэкономических явлений и подчеркнули важность государственного регулирования и фискальной политики [27]. Это привело к разработке концепций планирования и контроля затрат на макроуровне.

- Школа менеджмент-учета. Эта школа, представленная такими учеными, как Дж. Гаррисон [20], Э. Хорнгрен и Ч. Типпетт [47], фокусировалась на разработке инструментов и методов управления затратами на микроуровне. Они сформулировали основные принципы нормативного учета затрат, прямого и переменного учета затрат и других методов, которые стали основой для современной практики управления затратами.

- Посткейнсианская экономическая школа. Представители этой школы (Х. Хансен, П. Самуэльсон [41], Я. Крегель) продолжали разрабатывать идеи Кейнса и внесли свой вклад в области финансового менеджмента и управления затратами. Они акцентировали внимание на роли неопределенности, институциональных факторов и изменчивости экономических условий в управлении затратами.

- Институционализм. Экономисты институционалистской школы (Т. Веблен [48], Дж. Р. Коммонс [11], Р. Коуз [10]) подчеркивали роль социальных, политических и культурных факторов в экономической жизни. Их идеи о влиянии институтов на экономическое поведение предприятий стали основой для разработки инструментов управления затратами, учитывающих внешние условия и ограничения.

- Эволюционная экономическая школа. Экономисты этой школы (Дж. Шумпетер [43], Р. Нельсон, С. Уинтер [36]) изучали процессы экономического развития и технологические инновации. Их подходы к анализу экономических изменений и динамики развития технологий повлияли на формирование современных методов управления затратами, таких как целевой учет затрат и качественные методы учета.

Рисунок – Влияние экономических школ и теорий на развитие подходов к управлению затратами

Источник: составлено автором

Таким образом, различные экономические школы вносили свой вклад в эволюцию управления затратами, предоставляя новые теоретические концепции и методы анализа экономических проблем. Их исследования и идеи формировали основу для разработки инструментов управления затратами, которые применяются в современной практике.

Перспективы развития управления затратами: инновационные подходы и цифровые технологии

В современном мире инновационные подходы и цифровые технологии оказывают значительное влияние на различные аспекты бизнеса, включая управление затратами.

Применение больших данных (Big Data) и аналитики в управлении затратами позволяет компаниям получать более детальную информацию о своих процессах, а также выявлять скрытые взаимосвязи и зависимости, которые могут быть использованы для оптимизации затрат [33]. С помощью современных инструментов анализа больших данных компании могут выявлять неэффективные процессы, траты и затраты, а также предсказывать возможные изменения и тренды в затратах.

Одна из крупнейших компаний в мире по производству стали, компания Nucor, использует Большие данные и аналитику для оптимизации своих производственных процессов. Они собирают данные о каждом этапе производства стали, включая данные о составе сырья, температуре, давлении и других параметрах с целью анализа и поиска путей оптимизации производства и снижения затрат.

Компания Procter & Gamble использует Большие данные и аналитику для оптимизации своих затрат на маркетинг. Они анализируют данные о потребительском поведении и предпочтениях, чтобы определить наиболее эффективные способы продвижения своих товаров. Это позволяет компании снизить затраты на маркетинг и увеличить эффективность своих рекламных кампаний.

Компания Walmart использует Большие данные и аналитику для управления своими запасами и снижения издержек на складирование.

К примерам применения Больших данных и аналитики в управлении затратами можно отнести использование алгоритмов машинного обучения для анализа больших объемов данных и определения оптимальных стратегий управления затратами. Например, анализ данных о производственном процессе может помочь выявить узкие места в производственной цепочке и предложить способы оптимизации затрат [6].

Интернет вещей (IoT) и промышленный интернет вещей (IIoT) предоставляют новые возможности для управления затратами на основе непрерывного мониторинга и контроля процессов, оборудования и ресурсов в реальном времени [39]. Использование IoT-устройств позволяет предприятиям оптимизировать затраты на энергию, сырье и обслуживание, а также сократить потери и издержки, связанные с непроизводительным временем и поломками.

Компания Caterpillar использует интернет вещей и промышленный интернет вещей для управления затратами на обслуживание своих тяжелых машин. Они устанавливают датчики на своих машинах, которые собирают данные о состоянии оборудования и передают их в облачную платформу, что позволяет снизить издержки на обслуживание и увеличить время работы машин.

Применение искусственного интеллекта (AI) и машинного обучения в управлении затратами позволяет автоматизировать и оптимизировать процессы, связанные с анализом, прогнозированием и контролем затрат [9]. Модели машинного обучения могут обрабатывать большое количество данных, выявлять закономерности и предсказывать будущие затраты с высокой точностью. Это позволяет предприятиям принимать более обоснованные решения и эффективно управлять своими затратами.

Искусственный интеллект (AI) и машинное обучение являются ключевыми технологиями цифровой трансформации, которые находят все более широкое применение в управлении затратами. С их помощью можно автоматизировать и оптимизировать процессы управления затратами, снизить издержки, повысить эффективность и улучшить качество принимаемых решений.

Примерами применения AI и машинного обучения в управлении затратами могут быть:

- автоматизация учета затрат;

- анализ данных;

- оптимизация бизнес-процессов;

- автоматический анализ и классификация расходов;

- прогноз будущих затрат.

В целом, применение AI и машинного обучения в управлении затратами открывает новые возможности для оптимизации процессов, снижения затрат и повышения эффективности деятельности предприятия.

Блокчейн-технологии и смарт-контракты могут применяться для управления затратами, обеспечивая надежность, прозрачность и автоматизацию финансовых операций [45]. Они позволяют создавать децентрализованные системы управления затратами, которые обеспечивают контроль и отслеживание транзакций, а также автоматическое исполнение смарт-контрактов, что сокращает издержки и улучшает эффективность бизнес-процессов. Благодаря тому, что информация о транзакциях хранится в цепочке блоков, все участники сделки могут проследить историю транзакций и убедиться в их законности и достоверности.

Компания Walmart использовала блокчейн для отслеживания поставок свежих продуктов, таких как свежее мясо и овощи, от поставщиков до конечных потребителей. Система блокчейн позволяет всем участникам цепочки поставок прозрачно отслеживать каждый этап перемещения продуктов, начиная от поставщика и заканчивая продажей товара на полке магазина. Это уменьшает вероятность возникновения ошибок и позволяет быстрее реагировать на проблемы в цепочке поставок, такие как опоздания или потеря товаров. Результатом внедрения блокчейн-системы стало увеличение эффективности управления цепочкой поставок и уменьшение затрат на ручной контроль и административные расходы. Кроме того, благодаря повышению прозрачности цепочки поставок, уменьшились затраты на возвраты и компенсации, связанные с несоответствием продуктов стандартам качества [6].

В перспективе, с развитием инновационных подходов и цифровых технологий, возникают возможности для интеграции различных методов и инструментов управления затратами. Гибридные подходы, сочетающие традиционные методы с новыми технологиями, могут обеспечить более высокую гибкость и адаптивность в управлении затратами, что является ключевым фактором успеха в условиях меняющихся рыночных требований и конкурентной среды.

Гибридные подходы в управлении затратами представляют собой комбинацию различных методов и подходов, применяемых с целью повышения эффективности управления затратами. Эти подходы основаны на принципе выбора наилучших методов и инструментов для каждой конкретной ситуации.

Например, один из примеров гибридных подходов — это использование методов ABC-костинга и стандартного учета затрат вместе. Это позволяет более точно определять стоимость продукции и анализировать затраты на ее производство. Другой пример — это использование методов управления проектами и управления затратами для более эффективного контроля за затратами на конкретный проект.

Интеграция методов в управлении затратами может включать в себя использование нескольких систем учета затрат, включая ERP (системы планирования ресурсов предприятия), CRM (системы управления взаимоотношениями с клиентами), MES (системы управления производственными процессами) и других. Эти системы могут быть связаны между собой с помощью интерфейсов и интеграционных решений, что позволяет получить более полную картину затрат на производство и управлять ими более эффективно. Гибридные подходы и интеграция методов в управлении затратами могут предоставить предприятию многоцелевой инструментарий для повышения эффективности и оптимизации затрат.

В заключение, современные инновационные подходы и цифровые технологии предоставляют новые возможности для управления затратами на предприятиях. Большие данные, IoT, AI, блокчейн и гибридные подходы позволяют компаниям оптимизировать свои затраты, повышая эффективность и конкурентоспособность. В будущем эти технологии будут продолжать развиваться и внедряться в бизнес-процессы, что сделает управление затратами еще более точным и результативным.

Выводы

В данной статье мы рассмотрели эволюцию управления затратами на предприятиях, начиная с классических методов и заканчивая современными подходами и технологиями. Мы определили основные этапы развития управления затратами, а также выявили влияние экономических школ на развитие теории и методологии управления затратами на предприятии, а также описали ключевые инновационные подходы и цифровые технологии, которые в настоящее время применяются в этой области.

Изучение истории управления затратами позволяет понять, как изменялись подходы и методы в разных временных периодах, а также какие факторы влияли на эти изменения. В современном мире все большую роль играют инновационные технологии, которые позволяют компаниям более эффективно управлять своими затратами и повышать свою конкурентоспособность, но современные подходы к управлению затратами не отменяют или не заменяют предыдущие методы и теории, а скорее дополняют их, предоставляя менеджерам гибкие и многофункциональные инструменты для анализа и контроля затрат.

В заключение, можно сделать вывод, что управление затратами является важным аспектом любого бизнеса, и его эффективность напрямую влияет на финансовые результаты предприятия. Современные технологии и инновационные подходы предоставляют новые возможности для оптимизации затрат и повышения эффективности бизнес-процессов [4, с. 173-175]. В будущем предприятия будут продолжать внедрять новые технологии и методы в управлении затратами, что позволит им оставаться конкурентоспособными на рынке.

Источники:

2. Вилистер Е.Д., Никитченков Н.А., Соколянский В.В Процессный капитал: путь от оценки до модели на платформе производственной функции // Экономика высокотехнологичных производств. – 2022. – № 2. – c. 129-142. – doi: 10.18334/evp.3.2.115007.

3. Городнова Н.В. Сокращение транзакционных издержек в цифровой экономике // Креативная экономика. – 2022. – № 6. – c. 2073-2092. – doi: 10.18334/ce.16.6.114818.

4. Наугольнова И. А. Концепция процессного подхода к управлению затратами // Бизнес. Образование. Право. – 2021. – № 4(57). – c. 173-177. – doi: 10.25683/VOLBI.2021.57.466.

5. Наугольнова И.А. Обоснование целевых значений себестоимости продукции при процессном подходе к управлению затратами // Креативная экономика. – 2021. – № 4. – c. 1447-1458. – doi: 10.18334/ce.15.4.111946.

6. Наугольнова И. А. Развитие процессного подхода к управлению затратами в условиях цифровой среды // Экономика и предпринимательство. – 2022. – № 11(148). – c. 1328-1330. – doi: 10.34925/EIP.2022.148.11.263.

7. Смирнова О., Королева Е. Управление затратами в условиях цифровой трансформации: российский опыт // Экономический журнал. – 2020. – № 18(3). – c. 45-61.

8. Трифонов Ю.В., Трифонов В.Ю., Брыкалов С.М. Процессный подход при идентификации рисков организации // Экономика, предпринимательство и право. – 2020. – № 12. – c. 3139-3148. – doi: 10.18334/epp.10.12.111229.

9. Chui, M., Manyika, J., & Miremadi, M. (2018). What AI can and can’t do (yet) for your business. McKinsey Quarterly, 1, 1-9

10. Coase R. The Firm, the Market, and the Law. - University of Chicago Press, 1988. – 208 p.

11. Commons J.R. Institutional Economics. - Transaction Publishers, 1934. – 716 p.

12. Cooper R., Kaplan R. S. Measure Costs Right: Make the Right Decisions. - Harvard Business Review, 1988. – 96-103 p.

13. Cooper R., Kaplan R. S. The Design of Cost Management Systems: Text, Cases, and Readings. / Upper Saddle River. - NJ: Prentice Hall, 1998.

14. Drucker P. F. Post-Capitalist Society. - New York: HarperCollins, 1993.

15. Drucker P. F. Management Challenges for the 21st Century. - New York: HarperCollins, 1999.

16. Garcia J. H. Direct costing, absorption costing, and marginal costing // The Accounting Review. – 1956. – № 31(3). – p. 415-420.

17. Gilbreth F. B. Concrete System. - New York: Van Nostrand, 1924.

18. Goldratt E. M. The Goal: A Process of Ongoing Improvement. - Great Barrington, MA: North River Press, 1984.

19. Gorton J. H. The Management of Overhead Costs. - London: Pitman Publishing, 1963.

20. Harrison J. Organization and Management of Manufacturing. - McGraw-Hill, 1919. – 261 p.

21. Johnson H. T., Broms A. Profit Beyond Measure: Extraordinary Results through Attention to Work and People. - New York: The Free Press, 1998.

22. Johnson H. T., Kaplan R. S. Relevance Lost: The Rise and Fall of Management Accounting. - Boston: Harvard Business School Press, 1987.

23. Johnson T., Broms A. Profit Beyond Measure: Extraordinary Results through Attention to Work and People. - Free Press, 2000.

24. Kaplan R. S., Cooper R. Cost & Effect: Using Integrated Cost Systems to Drive Profitability and Performance. - Boston: Harvard Business School Press, 1998.

25. Kaplan R. S., Norton D. P. The Balanced Scorecard: Measures that Drive Performance // Harvard Business Review. – 1992. – № 70(1). – p. 71-79.

26. Kelly J., Vincent L. Digital Transformation in Cost Management // Journal of Business and Finance. – 2020. – № 12(3). – p. 26-39.

27. Keynes J.M. The General Theory of Employment, Interest, and Money. - Palgrave Macmillan, 1936. – 406 p.

28. Kim H., Lee S. Target Costing in Modern Supply Chain Management // Journal of Cost Analysis. – 2020. – № 23(1). – p. 12-28.

29. Kökeren, C. (2002). Life Cycle Costing: Theory, Information Acquisition and Application. Technomic Publishing Co., Inc

30. Malthus T. An Essay on the Principle of Population. - Oxford University Press, 1798. – 208 p.

31. Marshall, A. (1890) Principles of Economics. Macmillan Education, 842 p

32. Martins G., Oliveira F. Category Management in Cost Reduction Strategies // Journal of Supply Chain Management. – 2020. – № 15(3). – p. 36-52.

33. McAfee A., Brynjolfsson E. Big Data: The Management Revolution // Harvard Business Review. – 2012. – № 90(10). – p. 60-68.

34. McConnell J. H. The Management of Labor Costs. - New York: Alexander Hamilton Institute, 1921.

35. Morrison J. R. The Application of Standard Costs in the Process Industries // The Accounting Review. – 1950. – № 25(4). – p. 485-492.

36. Nelson R., Winter S. An Evolutionary Theory of Economic Change. - Belknap Press, 1982. – 436 p.

37. Pareto V., Augustus M. Manual of Political Economy. - Kelley Publishers, 1896. – 518 p.

38. Porter M. E. Competitive Advantage: Creating and Sustaining Superior Performance. - New York: Free Press, 1998.

39. Porter M. E., Heppelmann J. E. How Smart, Connected Products Are Transforming Competition // Harvard Business Review. – 2014. – № 92(11). – p. 64-88.

40. Ricardo D. The Principles of Political Economy and Taxation. - Dover Publications, 1817. – 384 p.

41. Samuelson, P. (1948) Economics. McGraw-Hill Education, 892 p

42. Sanders R., Thompson K. Category-Based Cost Management: A Systematic Approach // Cost Management Today. – 2022. – № 29(1). – p. 19-33.

43. Schumpeter J. The Theory of Economic Development. - Transaction Publishers, 1912. – 330 p.

44. Smith A. An Inquiry into the Nature and Causes of the Wealth of Nations. - Penguin Classics, 1776. – 1264 p.

45. Tapscott, D., & Tapscott, A. (2016). Blockchain Revolution: How the Technology Behind Bitcoin Is Changing Money, Business, and the World. Penguin

46. Taylor F. W. The Principles of Scientific Management. - New York: Harper & Brothers, 1911.

47. Tippet, C. (1922) Budgetary Control of Costs. University of Michigan Library, 208 p

48. Veblen T. The Theory of the Leisure Class. - Dover Publications, 1899. – 288 p.

49. Walras L. Elements of Pure Economics. - Routledge, 1892. – 554 p.

50. Zhao Y., Li J. A Comparative Study of Target Costing and Traditional Costing Methods // International Journal of Finance and Economics. – 2021. – p. 105-117.

Страница обновлена: 29.07.2026 в 18:34:19

Download PDF | Downloads: 115 | Citations: 10

Digital transformation and innovative approaches to cost management: theoretical analysis and perspectives

Naugolnova I.A.Journal paper

Creative Economy

Volume 17, Number 4 (April 2023)

Abstract:

Cost management is an urgent topic in modern business. Effective cost management is a prerequisite for achieving the company's goals and increasing its competitiveness. Today, companies are facing increasing competition, rapid technological changes, as well as increasing production and marketing costs. In this regard, effective cost management allows companies not only to reduce their costs, but also to improve the quality of their products and services, which increases customer satisfaction and brand confidence. Thus, cost management becomes a key element of strategic planning and problem solving.

The article is devoted to the study of digital transformation and innovative approaches to cost management. In the context of growing globalization and digitalization of business processes, modern companies face the need to revise their approaches to cost management and search for new and more effective tools.

The study describes the stages of the cost management development, starting with the traditional approach and ending with modern innovation. The influence of economic schools and theories is revealed. Promising directions for the development of the theory and practice of cost management are identified. Examples of innovative digital tools' application are given.

Keywords: cost management, evolution, classical economic schools, traditional approach, ABC costing, targeted cost accounting, innovative approaches, digital technology, Big Data, analytics, Internet of Things, industrial Internet of Things, artificial intelligence, machine learning, blockchain, smart contracts, hybrid approaches, methods' integration

JEL-classification: D57, O31, O33

References:

Andreeva T.V., Vidischeva R.S. (2020). Protsessno-orientirovannyy podkhod k upravleniyu tsennostnoy tsepochkoy produkta pishchevoy promyshlennosti v regione [Process-oriented approach to managing the value chain of food products in the region]. Journal of Economics, Entrepreneurship and Law. 10 (11). 2651-2664. (in Russian). doi: 10.18334/epp.10.11.111123.

Coase R. (1988). The Firm, the Market, and the Law

Commons J.R. (1934). Institutional Economics

Cooper R., Kaplan R. S. (1988). Measure Costs Right: Make the Right Decisions

Cooper R., Kaplan R. S. (1998). The Design of Cost Management Systems: Text, Cases, and Readings

Drucker P. F. (1993). Post-Capitalist Society

Drucker P. F. (1999). Management Challenges for the 21st Century

Garcia J. H. (1956). Direct costing, absorption costing, and marginal costing The Accounting Review. (31(3)). 415-420.

Gilbreth F. B. (1924). Concrete System

Goldratt E. M. (1984). The Goal: A Process of Ongoing Improvement

Gorodnova N.V. (2022). Sokrashchenie tranzaktsionnyh izderzhek v tsifrovoy ekonomike [Reducing transaction costs in the digital economy]. Creative Economy. 16 (6). 2073-2092. (in Russian). doi: 10.18334/ce.16.6.114818.

Gorton J. H. (1963). The Management of Overhead Costs

Harrison J. (1919). Organization and Management of Manufacturing

Johnson H. T., Broms A. (1998). Profit Beyond Measure: Extraordinary Results through Attention to Work and People

Johnson H. T., Kaplan R. S. (1987). Relevance Lost: The Rise and Fall of Management Accounting

Johnson T., Broms A. (2000). Profit Beyond Measure: Extraordinary Results through Attention to Work and People

Kaplan R. S., Cooper R. (1998). Cost & Effect: Using Integrated Cost Systems to Drive Profitability and Performance

Kaplan R. S., Norton D. P. (1992). The Balanced Scorecard: Measures that Drive Performance Harvard Business Review. (70(1)). 71-79.

Kelly J., Vincent L. (2020). Digital Transformation in Cost Management Journal of Business and Finance. (12(3)). 26-39.

Keynes J.M. (1936). The General Theory of Employment, Interest, and Money

Kim H., Lee S. (2020). Target Costing in Modern Supply Chain Management Journal of Cost Analysis. (23(1)). 12-28.

Malthus T. (1798). An Essay on the Principle of Population

Martins G., Oliveira F. (2020). Category Management in Cost Reduction Strategies Journal of Supply Chain Management. (15(3)). 36-52.

McAfee A., Brynjolfsson E. (2012). Big Data: The Management Revolution Harvard Business Review. (90(10)). 60-68.

McConnell J. H. (1921). The Management of Labor Costs

Morrison J. R. (1950). The Application of Standard Costs in the Process Industries The Accounting Review. (25(4)). 485-492.

Naugolnova I. A. (2021). Kontseptsiya protsessnogo podkhoda k upravleniyu zatratami [The concept of a process approach to cost management]. Business. Education. Law. (4(57)). 173-177. (in Russian). doi: 10.25683/VOLBI.2021.57.466.

Naugolnova I. A. (2022). Razvitie protsessnogo podkhoda k upravleniyu zatratami v usloviyakh tsifrovoy sredy [Development of a process approach to cost management in a digital environment]. Journal of Economy and Entrepreneurship. (11(148)). 1328-1330. (in Russian). doi: 10.34925/EIP.2022.148.11.263.

Naugolnova I.A. (2021). Obosnovanie tselevyh znacheniy sebestoimosti produktsii pri protsessnom podkhode k upravleniyu zatratami [Justification of the target cost values in the process approach to cost management]. Creative Economy. 15 (4). 1447-1458. (in Russian). doi: 10.18334/ce.15.4.111946.

Nelson R., Winter S. (1982). An Evolutionary Theory of Economic Change

Pareto V., Augustus M. (1896). Manual of Political Economy

Porter M. E. (1998). Competitive Advantage: Creating and Sustaining Superior Performance

Porter M. E., Heppelmann J. E. (2014). How Smart, Connected Products Are Transforming Competition Harvard Business Review. (92(11)). 64-88.

Ricardo D. (1817). The Principles of Political Economy and Taxation

Sanders R., Thompson K. (2022). Category-Based Cost Management: A Systematic Approach Cost Management Today. (29(1)). 19-33.

Schumpeter J. (1912). The Theory of Economic Development

Smirnova O., Koroleva E. (2020). Upravlenie zatratami v usloviyakh tsifrovoy transformatsii: rossiyskiy opyt [Cost Management in the Digital Transformation: Russian Experience]. Economic Journal. (18(3)). 45-61. (in Russian).

Smith A. (1776). An Inquiry into the Nature and Causes of the Wealth of Nations

Taylor F. W. (1911). The Principles of Scientific Management

Trifonov Yu.V., Trifonov V.Yu., Brykalov S.M. (2020). Protsessnyy podkhod pri identifikatsii riskov organizatsii [Process approach for identifying organizational risks]. Journal of Economics, Entrepreneurship and Law. 10 (12). 3139-3148. (in Russian). doi: 10.18334/epp.10.12.111229.

Veblen T. (1899). The Theory of the Leisure Class

Vilister E.D., Nikitchenkov N.A., Sokolyanskiy V.V (2022). Protsessnyy kapital: put ot otsenki do modeli na platforme proizvodstvennoy funktsii [Process capital: the path from evaluation to model on the production function platform]. High-tech Enterprises Economy. 3 (2). 129-142. (in Russian). doi: 10.18334/evp.3.2.115007.

Walras L. (1892). Elements of Pure Economics

Zhao Y., Li J. (2021). A Comparative Study of Target Costing and Traditional Costing Methods International Journal of Finance and Economics. 105-117.