Обеспечение экономической безопасности предприятий молочного скотоводства за счет развития системы управленческого учета затрат

Гапон М.Н.1![]() , Баранова И.В.1

, Баранова И.В.1![]()

1 Омский государственный аграрный университет им. П.А. Столыпина, ,

Скачать PDF | Загрузок: 53

Статья в журнале

Продовольственная политика и безопасность (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 11, Номер 1 (Январь-март 2024)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=63650169

Аннотация:

Динамичные и непредсказуемые изменения, происходящие в современном мире, носят противоречивый характер, с одной стороны, открывая предпринимателям новые ниши для бизнеса, с другой стороны, ставя под угрозу будущее целых отраслей. В любом случае развитие отечественных и зарубежных предприятий протекает в условиях нестабильности при постоянно растущей уязвимости их положения, когда формирование надежной системы экономической безопасности становится жизненно необходимым. В данной статье на основании изучения нормативно-правовой базы, трудов российских и иностранных ученых авторами была дана собственная трактовка понятий «экономическая безопасность» и «система экономической безопасности». Среди многообразных составляющих элементов и процессов функционирования организации, влияющих на экономическую безопасность, особое место занимает управленческий учет, включая учет затрат, что обусловлено его многофункциональностью и важной ролью в принятии управленческих решений. В рамках текущего исследования авторами разработана система учета затрат для предприятия молочного скотоводства, предусматривающая создание центров ответственности, назначение лиц, отвечающих за контроль над затратами и прочими показателями, учет которых в конечном счете поможет сформировать общий интегральный показатель экономической безопасности предприятия в целом. Считаем, что результаты исследования, представленные в статье, могут быть полезны ученым-экономистам, руководителям предприятий молочного скотоводства различных уровней, а также всем заинтересованным сторонам, задействованным в работе агропромышленного комплекса.

Ключевые слова: экономическая безопасность, управленческий учет, учет затрат, управленческий учет затрат, молочное скотоводство

JEL-классификация: F52, J28, M11, M40

Введение

Состояние внешней и внутренней среды, в которой функционируют предприятия в настоящее время, трансформируется непредсказуемо, а иногда и настолько стремительно, что ставит под угрозу не только их развитие, но и текущую операционную деятельность, что свидетельствует о необходимости усиления внимания к вопросам экономической безопасности. Для достижения ее необходимого уровня используется широкий спектр различных инструментов, среди которых важную роль играет управленческий учет, поскольку от актуальности, полноты и корректности оперативной информации зависит результативность принимаемых управленческих решений, а значит и способность предприятия противостоять внешним и внутренним вызовам. Именно с помощью системы управленческого учета руководители различных уровней получают возможность разработки мероприятий, направленных на повышение эффективности использования ресурсов, и тем самым обеспечение стабильности работы хозяйствующего субъекта. Поскольку первостепенное значение в стратегическом и оперативном планировании деятельности предприятия занимает решение проблемы повышения прибыльности и рентабельности, главным объектом системы управленческого учета выступают затраты, как основной показатель формирования финансовых результатов.

Обозначенные выше положения в полной мере характерны для различных отраслей экономики, в том числе молочного скотоводства, традиционно выступающего основополагающим звеном в молочном подкомлексе агропромышленного комплекса (АПК) страны. Увеличение производства высококачественных продуктов скотоводства - проблема с годами, не теряющая своей актуальности, а все больше приобретающая значение как с ростом населения нашей планеты, так и удовлетворения потребности человечества в продуктах питания. В связи с этим развитию этой отрасли придается большое народнохозяйственное значение [1]. Молоко играет важную роль в жизни человека, является обязательным и необходимым продуктом питания, так как содержит наиболее ценные и легкоусвояемые белки, жиры, углеводы, минеральные вещества [2]. В среднем стакан цельного молока – это 145 килокалорий, 8 г жира, 13 г углеводов и 8 г белка, кроме того, молоко обладает лечебными свойствами [3]. Сложно переоценить значение молочного скотоводства в достижении такой глобальной цели, как обеспечение продовольственной безопасности, да и в жизнедеятельности каждого человека в частности.

Принимая во внимание актуальность рассмотрения вопросов экономической безопасности, роли в данном процессе системы управленческого учета и значимости развития молочного скотоводства, авторы считают, что исследования в данном направлении необходимы и будут полезны в теоретическом и практическом аспектах.

Учитывая междисциплинарный характер исследования, работа авторов по изучению имеющегося научного задела по теме проводилась по двум основным направлениям: во-первых, взаимосвязь экономической безопасности и управленческого учета, включая учет затрат, и во-вторых, управленческий учет затрат в молочном скотоводстве. В числе отечественных авторов, которые занимались вопросами места и роли управленческого учета в системе экономической безопасности можно отметить следующих: Глазова М.В., Магеррамова Ф.Н. [4], Свирина М.В., Миляева В.С. [5], Марикян, К.А. [6], Осмонова А.А., Эмирова А.Э. , Осмонова Т.А. [7], Замбржицкая Е.С., Диваева Ю.П., Ячменева Е.Д. [8], Лосева А.С., Акиндинов В.В., Бокова А.А. [9], Никулина К.Г., Кузьменко В.Е. [10], Юлбарисова А.Р., Карачурина Р.Ф. [11] и др.

Вопросами управленческого учета затрат в молочном скотоводстве занимались такие российские ученые-экономисты как: Говдя В.В. [12, 13], Баринова О.И. [14, 15, 16], Вахрушева А.В., Селезнева И.А. [17], Ибрагимова З.М., Бейсенбаева А. К., Нуриева Р. И., Галлямов Э.А. [18] и др. Зарубежный опыт учета затрат в молочном животноводстве представлен трудами Ребане М. [19], Чемберлена Т. [20], Макдональда Дж.М. [21], Салинас-Мартинес Х.А. [22] и др. На наш взгляд, широкая библиография подчеркивает актуальность рассматриваемой темы, ее многоаспектность, а также необходимость углубления научной базы в связи с развитием современных экономических условий.

Авторская гипотеза: авторы предполагают, что развитие системы управленческого учета затрат за счет разработки организационно-методических рекомендаций по ее совершенствованию способствует обеспечению экономической безопасности на предприятиях молочного скотоводства.

Цель и задачи исследования

Целью исследования является разработка мер по обеспечению экономической безопасности предприятий молочного скотоводства за счет реализации организационно-методических рекомендаций по совершенствованию системы управленческого учета затрат.

В связи с этим необходимо решить следующие задачи:

1. изучить нормативные документы по экономической безопасности предприятия и учету затрат в отрасли молочного скотоводства;

2. исследовать имеющийся отечественный и зарубежный опыт по вопросам экономической безопасности, роли управленческого учета в системе ее обеспечения, учета затрат в отрасли молочного скотоводства;

3. предложить авторскую трактовку понятий «экономическая безопасность» и «система экономической безопасности»;

4. определить место управленческого учета в системе экономической безопасности;

5. предложить авторскую систему учета затрат по центрам ответственности в молочном скотоводстве как одно из направлений обеспечения экономической безопасности предприятия.

Материал и методы исследования

Информационной базой для подготовки статьи послужили такие нормативные документы, как Федеральный закон от 28 декабря 2010 г. №390-ФЗ «О безопасности» [23], Указ Президента РФ от 2 июля 2021 г. N 400 «О Стратегии национальной безопасности Российской Федерации» [24], Указ Президента РФ от 13 мая 2017 г. N 208 «О Стратегии экономической безопасности Российской Федерации на период до 2030 года» [25], Федеральный закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ (от 05.12.2022 N 498-ФЗ) [26], Приказ Минсельхоза РФ от 06.06.2003 N 792 «Об утверждении Методических рекомендаций по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях» [27], «Методические рекомендации по бухгалтерскому учету затрат и выхода продукции в молочном и мясном скотоводстве» (утв. Минсельхозом РФ) [28], Приказ Минфина России от 06.05.1999 N 33н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» (Зарегистрировано в Минюсте России 31.05.1999 N 1790) [29], Приказ Минфина России от 15.11.2019 N 180н «Об утверждении Федерального стандарта бухгалтерского учета ФСБУ 5/2019 «Запасы»» (Зарегистрировано в Минюсте России 25.03.2020 N 57837) [30].

Теоретико-методологическую основу работы составили исследования российских и зарубежных ученых в области экономической безопасности, управленческого учета, учета затрат в отрасли молочного скотоводства.

При подготовке статьи наряду с традиционными научными методами (сравнительного анализа и синтеза, индукции и дедукции, сравнения и обобщения и др.) использовались и методы бухгалтерского учета (документирование, счета, оценка, калькуляция, бухгалтерская отчетность и др.).

Основная часть

Под системой экономической безопасности предприятия авторы Серебрякова Н.А., Волкова С.А., Волкова Т.А. [31] понимают «организованную совокупность специальных органов, служб, средств, методов и мероприятий, обеспечивающих защиту жизненно важных интересов предприятия от внутренних и внешних угроз». Также авторы считают, что оценка экономической безопасности предприятия складывается из интегрального показателя, который объединяет индикаторы на макроуровне, мезоуровне и на микроуровне.

Автор Редников Д.В. выделил в своей работе два подхода к определению экономической безопасности: это «отсутствие опасности и угроз, которые могут нарушить финансово-хозяйственную деятельность» и «способность сохранить внутреннюю самостоятельность независимо от изменения внешних факторов и влияния угроз» [32].

Авторами Касперович С.А., Дербинская Е.А. выделены основные функциональные цели, задачи и направления обеспечения экономической безопасности предприятия, базирующиеся на функциях управления [33].

В публикации автора Попова Ю.Н. представлена модель экономической безопасности современного предприятия (малый бизнес), в которую включена оценка выявленных угроз, а также выявлены факторы, сказывающиеся на устойчивости и развитии изучаемых субъектов, в результате чего проведена оценка экономической безопасности предприятия [34].

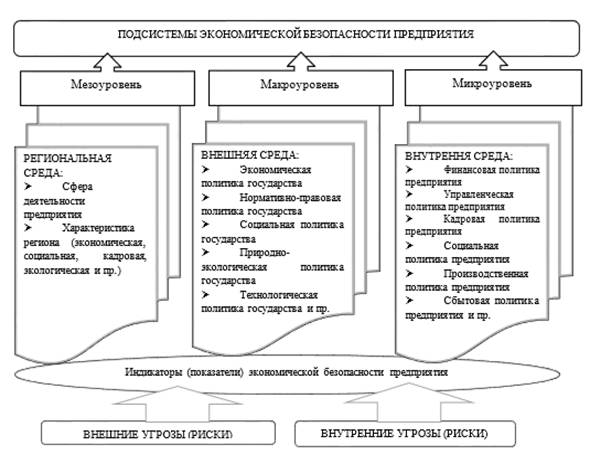

Анализируя различные литературные источники по исследованиям «экономической безопасности предприятия» мы сформировали собственное мнение о данной категории. По нашему мнению под экономической безопасностью предприятия понимается система, состоящая из подсистем управления предприятия на мезо-, макро- и микроуровнях, каждая из которых состоит из индикаторов (показателей) обеспечения экономической безопасности своего уровня, за счет чего формируется единый интегральный показатель экономической безопасности предприятия в целом. Система экономической безопасности позволит защитить предприятие от внутренних и внешних угроз, что обеспечит эффективное, устойчивое функционирование и развитие предприятия (Рис. 1).

Рисунок 1 – Система экономической безопасности предприятия

Примечание: составлено авторами.

Одним из значимых элементов системы экономической безопасности предприятия на микроуровне является эффективная система управленческого учета. Система управленческого учета включена как в финансовую, так и в управленческую подсистемы экономической безопасности предприятия. В своих работах авторы Власюк А.П., Пискунова Н.В. [35], Зотикова О.Н., Зотиков А.А. [36] выделяют взаимосвязь между системой управления экономической безопасностью предприятия и системой управленческого учета. Согласно приказу Минсельхоза № 792 «Управленческий учет представляет собой систему экономической информации о затратах и доходах по отдельным объектам управления, представленной в различных аналитических группировках по установленным признакам. Это позволяет выявить влияние факторов на затраты, объемы производства, объемы продаж, прибыль и воздействовать на них в целях получения высоких экономических результатов» [27].

Аналитические данные системы управленческого учета обеспечивают контрольную, финансовую, информационную, организационную составляющие экономической безопасности предприятия. Чаще всего данная взаимосвязь прослеживается через систему управленческого учета затрат (оптимизация, минимизация затрат, риски появления затрат и пр.). Именно грамотный контроль за затратами предоставляет возможность менеджерам оперативно реагировать на возникающие угрозы, использовать выявленные резервы, тем самым обеспечивая устойчивую работу хозяйствующего субъекта. Данные утверждения применимы ко всем предприятиям сельскохозяйственной отрасли, включая молочное скотоводство, выступающее важной составляющей развития АПК в целом.

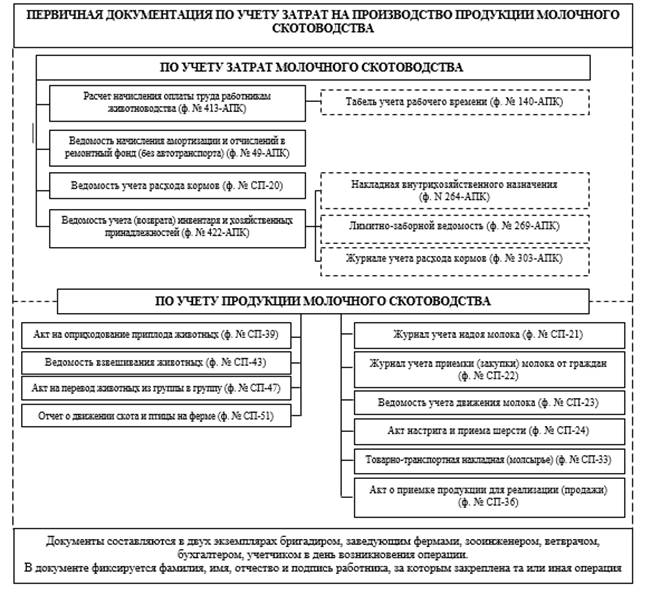

Одной из особенностей молочного скотоводства является составление специфической документации по учету затрат и выхода продукции молочного скотоводства, относящейся к данной отрасли и учитывающей такие показатели, как расход кормов, надой молока, приплод и пр. На рисунке 2 представлена схема основного перечня первичных документов по учету затрат на производство продукции молочного скотоводства.

Рисунок 2 – Обзор первичной документации по учету затрат и выхода продукции молочного скотоводства

Примечание: составлено авторами на основании источника [28].

Помимо документального учета, также есть особенности в исчислении себестоимости продукции молочного скотоводства, связанные с распределением затрат в соответствии с расходом обменной энергии кормов: на молоко - 90%, на приплод - 10% (рис. 3).

В 2021 году нами (Гапон М.Н., Голова Е.Е., Баранова И.В.) предлагалось исчислять себестоимость продукции молочного скотоводства за счет присвоения балльной оценки по показателям продуктивности и воспроизводства стада в молочном скотоводстве в разрезе каждого центра ответственности [37].

Рисунок 3 – Схема исчисления себестоимости продукции молочного скотоводства

Примечание: составлено авторами на основании источников [27, 28].

Авторы Говдя В.В., Дегальцева Ж.В., Кругляк З.И., Плужная А.А. в своей работе представили сравнительную характеристику системы учета затрат и калькулирования себестоимости продукции в молочном скотоводстве, основанной на традиционном подходе и на подходе, приближенном к международному учету (в соответствии с новым ФСБУ 5), в результате чего был сделан вывод о сложностях в переходе и оценке себестоимости [12]. Также авторы акцентировали внимание на оптимизации производственной и управленческой деятельности за счет автоматизации отдельных бизнес-процессов молочного скотоводства.

Согласно представленным выше исследованиям, считаем важным и значимым предложить в системе управленческого учета затрат организационно-методические мероприятия, способствующие обеспечению и функционированию эффективной системы экономической безопасности предприятий молочного скотоводства.

Таким образом, в таблице 1 нами разработана и представлена целая система учета затрат в молочном скотоводстве, учитывающая специфику отрасли. Элементами данной системы являются: центры ответственности (ЦО), методика учета затрат, система эффективности как экономических, так и производственных показателей, автоматизация учета, управленческая отчетность.

Таблица 1 – Система учета затрат на производство продукции молочного скотоводства по центрам ответственности

|

Элементы

системы учета затрат в молочном скотоводстве

| ||||||

|

Центры

ответственности

| ||||||

|

По процессу

производства молока

|

По воспроизводству

стада

|

По кормлению

животных

|

По содержанию

молодняка и животных на выращивании и откорме

|

По содержанию

нетелей /телок на случку

|

По искусственному

осеменению

| |

|

Классификация

затрат

| ||||||

|

Производительные

|

Непроизводительные

(потери)

| |||||

|

Счета учета затрат

по центрам ответственности (подробнее в табл. 2)

| ||||||

|

20.01.2.1

|

20.01.2.2

|

20.01.2.3

|

20.01.2.4

|

20.01.2.5

|

20.01.2.6

|

Забалансовый счет «Потери»

|

|

Система

показателей эффективности по центрам ответственности

| ||||||

|

Экономическая

эффективность

| ||||||

|

Доходы

|

Затраты

|

Прибыль

|

Потери

|

Рентабельность

|

Прочие показатели

| |

|

Производственная

эффективность

| ||||||

|

Удой на 1 фуражную корову, Пожизненный удой коровы

|

Коэффициент молочности, Доля «маститных» коров

|

Выход потомства на 100 самок, Хит детекшен, Коэффициент

воспроизводительной способности

|

Яловость, Коэффициент падежа

|

Расход кормов на 1 корову, Питательность кормов в

энергетических кормовых единицах

|

Потери кормов

|

Прирост живой массы животных, Коэффициент падежа, Коэффициент

осеменения

|

|

Система

автоматизированного учета

| ||||||

|

Уточнение аналитического учета (по ЦО, доп.статьи затрат)

|

Корректировка счетов учета затрат по ЦО

|

Разработка/ уточнение отчетов

|

Разработка/уточнение прочих документов

|

Взаимодействие с другими автоматизированными системами

|

|

|

|

Разработка

управленческой отчетности по ЦО

| ||||||

|

Отчет руководителя ЦО по процессу производства молока

|

Отчет руководителя ЦО по воспроизводства стада

|

Отчет руководителя ЦО по кормлению животных

|

Отчет руководителя ЦО по содержанию молодняка и животных на

выращивании и откорме

|

Отчет руководителя ЦО по содержанию нетелей/коров (сухостой) /телок

на случку

|

Отчет руководителя ЦО по искусственному осеменению

|

Отчет руководителя предприятия

|

Рассмотрев технологию молочного скотоводства и ее особенности, мы пришли к выводу, что для более эффективного контроля необходимо выделить такие центры ответственности (в соответствии со спецификой данного процесса), как: центр ответственности по процессу производства молока (включает фермы и преддоильный/доильный зал); центр ответственности по воспроизводству стада (включает родильный зал); центр ответственности по кормлению животных (включает фермы); центр ответственности по содержанию молодняка и животных на выращивании и откорме (включает фермы); центр ответственности по содержанию нетелей/коров/телок на случку (включает базы); центр ответственности по искусственному осеменению (включает базы). Выделенные центры ответственности учитываю лактационный и сухостойный периоды в молочном скотоводстве. В каждом центре ответственности выделен производственный процесс, на выходе есть продукт/услуга/работа, в каждом центре ответственности отражаются затраты, доходы, закреплена группа животных. За центром ответственности закрепляется ответственное лицо, которое следит за всеми показателями центра (производственными, экономическими).

На втором этапе нами выделена классификация затрат в молочном скотоводстве, в которой затраты представлены в виде производительных - это все явные затраты, связанные с процессом производства готовой продукции молочного скотоводства; и непроизводительные затраты (потери) - это те неявные затраты, которые образуются в результате производственного процесса данной отрасли, но не нашли своего отражения в бухгалтерской документации. К таким неявным затратам будут относится: потери при кормлении животных, потери от эпидемиологических заболеваний; потери продуктивности при повреждении вымени (неправильное обустройство коровника), заболевании вымени (мастит), некробактериозе (заболевание копыт); потери от порчи молока при хранении; потери от снижения качества состава и питательности собственных кормов и пр. Данные виды потерь могут образовываться в каждом из выделенных центров ответственности. Выделенные непроизводительные затраты (потери) позволят руководителю ЦО более точно рассчитать сумму понесенных общих затрат по каждому ЦО.

На третьем этапе была сформирована система бухгалтерских счетов по учету затрат в разрезе каждого центра ответственности (табл. 2). К счету 20.01.2 «Животноводство» рекомендуем открыть аналитические счета в разрезе каждого выделенного центра ответственности, это позволит накапливать и отслеживать производительные явные затраты. Для учета непроизводительных затрат (потерь) рекомендуем ввести забалансовый счет 013 «Потери», что позволит выявлять и отражать в разрезе каждого центра ответственности неявные потери.

Таблица 2 – Рекомендуемые счета учета затрат по центрам ответственности в молочном скотоводстве

|

Счет, субсчет

|

Аналитический счет

|

Название

аналитического счета (по центрам ответственности)

|

|

20.01.2

«Животноводство»

|

1

|

ЦО по производству

молока

|

|

2

|

ЦО по

воспроизводству стада

| |

|

3

|

ЦО по кормлению

животных

| |

|

4

|

ЦО по содержанию

молодняка и животных на выращивании и откорме

| |

|

5

|

ЦО по содержанию

нетелей/коров /телок на случку

| |

|

6

|

ЦО по

искусственному осеменению

| |

|

013 «Потери»

|

В разрезе каждого

ЦО

| |

Отражение производительных и непроизводительных затрат на рекомендуемых аналитических счетах будет способствовать отражению и подсчету более точной суммы понесенных каждым ЦО и предприятием в целом затрат (за счет выявления потерь). Руководитель каждого центра ответственности сможет сделать вывод о целесообразности понесенных затрат.

Одной из важнейших задач в выделенных центрах ответственности является определение и разработка системы показателей эффективности, которая включает в себя как экономические показатели, так и производственные. Перечень экономических и производственных показателей отражен в таблице 1. Расчет данных показателей и их наличие в управленческой отчетности позволит каждому руководителю ЦО и руководителю всего предприятия отслеживать производственную и экономическую эффективность отдельных бизнес-процессов в молочном скотоводстве в разрезе каждого центра ответственности.

Ни одна система учета в современном мире не обходится без автоматизации. На данном этапе мы рекомендуем провести уточнения в любой автоматизированной системе учета затрат следующих элементов: уточнить аналитический учет - выделить ЦО, ввести дополнительные непроизводительные статьи затрат (потери); провести корректировку самих счетов затрат, ввести дополнительный счет учета потерь; разработать в автоматизированной системе учета управленческую отчетность по каждому ЦО и общий отчет руководителя; наладить взаимодействие автоматизированной системы учета затрат по ЦО с другими автоматизированными системами, учитывающими специфику производственного процесса молочного скотоводства («DataFlow», «DTMcore Cloud»).

Мы также рекомендуем по каждому ЦО и по предприятию формировать управленческий отчет (см. табл. 1), в котором будут отражаться производственные и экономические показатели ЦО, количественные показатели, период составления, ответственные лица. Данные отчеты возможно будет сформировать в любой автоматизированной учетной системе при условии присоединении к данной системе других автоматизированных системам, учитывающих специфику производственного процесса молочного скотоводства. Данные рекомендации приведут к оперативности представления информации и, в соответствии с этим, к своевременному принятию эффективных управленческих решений.

Заключение

Форсированные преобразования современной мировой экономики требуют от руководства организаций принятия решений на основе использования новых инструментов и приемов управления, включая методы управленческого учета, эффективного контроля, оперативного планирования, направленные на обеспечение экономической безопасности предприятий. Совершенствование структуры учета затрат поможет сформировать на различных уровнях (по центрам ответственности, по видам затрат, по отчетам по затратам и т.п.) уникальную систему управленческого учета, внедрение которой способствует повышению устойчивости функционирования и развития бизнеса в меняющейся среде.

Разработанная система учета затрат по центрам ответственности в молочном скотоводстве позволит в разрезе каждого центра ответственности осуществлять более детальный контроль за происходящими бизнес-процессами, путем оперативного формирования и отслеживание производственных и экономических показателей. Основной целью предлагаемой системы учета затрат по ЦО является сбор и оценка информации ответственными лицами и оперативное предоставление информации руководству предприятия для принятия эффективных управленческих решений. Предлагаемая система управленческого учета затрат позволит не только качественно выполнять функции управления предприятием, но и рассчитывать конечный интегральный показатель оценки экономической безопасности на микроуровне, что обеспечит устойчивое функционирование и развитие предприятия в целом.

Считаем, что авторские трактовки понятий «экономическая безопасность» и «система экономической безопасности», уточнение места управленческого учета в системе экономической безопасности, предложенная система учета затрат по центрам ответственности в молочном скотоводстве, как одно из направлений обеспечения экономической безопасности предприятия, могут быть интересны ученым-экономистам, руководителям предприятий молочного скотоводства и другим лицам и организациям, работающим в АПК.

Источники:

2. Зимняков В.М., Ильина Г.В., Ильин Д.Ю., Зимняков А.М. Состояние, проблемы и перспективы производства молока в России // Техника и технологии в животноводстве. – 2023. – № 1(49). – c. 4-10. – doi: 10.22314/27132064-2023-1-4.

3. Панова Е.О. Увеличение объемов производства молока как направление повышения продовольственной безопасности Российской Федерации // Экономика: вчера, сегодня, завтра. – 2020. – № 9-1. – c. 38-48. – doi: 10.34670/AR.2020.12.49.004.

4. Глазова М.В., Магеррамова Ф.Н.К. Управленческий учет в системе экономической безопасности // Актуальные проблемы гуманитарных и социально-экономических наук. – 2020. – c. 122-123.

5. Свирина М.В., Миляева В.С. Организация управленческого учета как основа экономической безопасности предприятия // Современные проблемы обеспечения экономической безопасности хозяйствующего субъекта: Сборник научных статей межвузовской научной конференции. Москва, 2018. – c. 258-264.

6. Роль управленческого учета в обеспечении экономической безопасности хозяйствующего субъекта // Эпоха криптоэкономики: новые вызовы и Регтех в сфере ПОД/Ф: Материалы IV Международной научно-практической конференции международного сетевого института в сфере ПОД/ФТ. Москва, 2019. – c. 411-415.

7. Осмонова А.А., Эмирова А.Э., Осмонова Т.А. Управленческий учет и его роль в обеспечении экономической безопасности хозяйствующего субъекта // Евразийское Научное Объединение. – 2020. – № 12-4(70). – c. 294-280. – doi: 10.5281/zenodo.4430372.

8. Замбржицкая Е.С., Диваева Ю.П., Ячменева Е.Д. Возможности инструментария управленческого учета для целей обеспечения экономической безопасности промышленных предприятий // Актуальные проблемы современной науки, техники и образования: Тезисы докладов 79-й международной научно-технической конференции. Том 2. Магнитогорск, 2021. – c. 286.

9. Лосева А.С., Акиндинов В.В., Бокова А.А. Управленческий учет в системе экономической безопасности предприятия // Тенденции развития науки и образования. – 2022. – № 83-3. – c. 44-46. – doi: 10.18411/trnio-03-2022-97.

10. Никулина К.Г., Кузьменко В.Е. Управленческий учет как инструмент обеспечения экономической безопасности предприятия // Образование. Наука. Производство: XIII Международный молодежный форум. Белгород, 2021. – c. 2549-2551.

11. Юлбарисова А.Р., Карачурина Р.Ф. Учет затрат и калькуляция себестоимости как составная часть управленческого учета и их роль в обеспечении экономической безопасности // Актуальные проблемы обеспечения экономической безопасности государства, регионов, предприятий: Сборник научных статей и материалов Всероссийской научно-практической конференции. Уфа, 2017. – c. 271-273.

12. Говдя В.В., Дегальцева Ж.В., Кругляк З.И., Плужная А.А. Учет затрат в молочном скотоводстве: проблемы и их решение // Естественно-гуманитарные исследования. – 2021. – № 34(2). – c. 276-280. – doi: 10.24412/2309-4788-2021-10996.

13. Говдя В.В. Управленческий учет затрат на производство продукции в молочном скотоводстве // Научно-технологическое обеспечение агропромышленного комплекса России: проблемы и решения: Сборник тезисов по материалам Национальной конференции. Краснодар, 2018. – c. 103.

14. Баринова О.И. Организация управленческого учета затрат в отрасли молочного скотоводства: теоретический аспект // Управленческий учет. – 2019. – № 12. – c. 3-9.

15. Баринова О.И. Управленческий учет затрат как инструмент повышения конкурентоспособности сельскохозяйственных организаций отрасли молочного скотоводства региона // Проблемы экономического роста и устойчивого развития территорий: Материалы V международной научно-практической интернет-конференции. в 2-х частях. Вологда, 2020. – c. 8-11.

16. Баринова О.И. Методологическая основа организации управленческого учета затрат в молочном скотоводстве // Современные технологии сельскохозяйственного производства. Экономика. Бухгалтерский учет. Социально-гуманитарные науки. Гродно, 2021. – c. 219-221.

17. Вахрушева А.В., Селезнева И.А. Рационализация управленческого учета затрат на производство продукции молочного скотоводства // Управление эффективностью использования земельных ресурсов: Материалы II Национальной научно-практической конференции. Ижевск, 2020. – c. 246-251.

18. Ибрагимова З.М., Бейсенбаева А.К., Нуриева Р.И., Галлямов Э.А. Особенности управленческого учета затрат в молочном скотоводстве // Развитие бухгалтерского учета и аудита в условиях цифровой экономики: Сборник научных трудов по материалам Международной научно-практической конференции. Казань, 2023. – c. 257-265.

19. Rebane M. et al. Calculation of product cost in dairy farming: examples from Estonia // Economic science for rural development: Proceedings of the 2016 International Conference. 2016. – p. 268-273.

20. Chamberlain T. Understanding the economics of dairy farming Part 1: Income, costs and profit // Livestock. – 2012. – № 5. – p. 30-33. – doi: 10.1111/j.2044-3870.2012.00137.x.

21. MacDonald J.M. et al. Profits, costs, and the changing structure of dairy farming // USDA-ERS Economic Research Report. – 2007. – № 47. – p. 41. – doi: 10.2139/ssrn.1084458.

22. Salinas-Martínez J. A. et al. Cost analysis and economic optimization of small-scale dairy production systems in Mexico // Livestock Science. – 2020. – p. 104028. – doi: 10.1016/j.livsci.2020.104028.

23. Федеральный закон от 28 декабря 2010 г. №390-ФЗ «О безопасности» (с изменениями и дополнениями). Base.garant.ru. [Электронный ресурс]. URL: https://base.garant.ru/12181538/ (дата обращения: 25.11.2023).

24. Указ Президента РФ от 2 июля 2021 г. N 400 «О Стратегии национальной безопасности Российской Федерации». Base.garant.ru. [Электронный ресурс]. URL: https://base.garant.ru/401425792/ (дата обращения: 25.11.2023).

25. Указ Президента РФ от 13 мая 2017 г. N 208 «О Стратегии экономической безопасности Российской Федерации на период до 2030 года». Base.garant.ru. [Электронный ресурс]. URL: https://base.garant.ru/71672608/ (дата обращения: 25.11.2023).

26. Федеральный закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ (от 05.12.2022 N 498-ФЗ). Consultant.ru. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_122855/ (дата обращения: 22.11.2023).

27. Приказ Минсельхоза РФ от 06.06.2003 N 792 «Об утверждении Методических рекомендаций по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях». Consultant.ru. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_59524/ (дата обращения: 22.11.2023).

28. «Методические рекомендации по бухгалтерскому учету затрат и выхода продукции в молочном и мясном скотоводстве» (утв. Минсельхозом РФ). Consultant.ru. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_93052/ (дата обращения: 22.11.2023).

29. Приказ Минфина России от 06.05.1999 N 33н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» (Зарегистрировано в Минюсте России 31.05.1999 N 1790). Consultant.ru. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_12508/0463b359311dddb34a4b799a3a5c57ed0e8098ec/ (дата обращения: 22.11.2023).

30. Приказ Минфина России от 15.11.2019 N 180н «Об утверждении Федерального стандарта бухгалтерского учета ФСБУ 5/2019 «Запасы»» (Зарегистрировано в Минюсте России 25.03.2020 N 57837). Consultant.ru. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_348523/18ae7e0209c0fcd71bb531b56fe671a1c9e61af4/ (дата обращения: 22.11.2023).

31. Серебрякова Н.А., Волкова С.А., Волкова Т.А. Формирование системы обеспечения экономической безопасности // Вестник Воронежского государственного университета инженерных технологий. – 2016. – № 4(70). – c. 460-465. – doi: 10.20914/2310-1202-2016-4-460-465.

32. Редников Д.В. Экономическая безопасность предприятия: сущность и цели // Тенденции развития науки и образования. – 2021. – № 70-3. – c. 64-67. – doi: 10.18411/lj-02-2021-91.

33. Касперович С.А., Дербинская Е.А. Экономическая безопасность предприятия: сущность, цели и направления обеспечения // Труды БГТУ. №7. Экономика и управление. – 2016. – № 7(189). – c. 278-282.

34. Попов Ю.Н. Модель экономической безопасности современного предприятия малого бизнеса // Экономика: вчера, сегодня, завтра. – 2021. – № 12-1. – c. 263-271. – doi: 10.34670/AR.2021.39.51.013.

35. Власюк А.П., Пискунова Н.В. Управленческий учет в системе экономической безопасности // Финансы, учет, банки: Тезисы докладов и выступлений III международной научно-практической конференции молодых ученых. Донецк, 2021. – c. 216-219.

36. Зотикова О.Н., Зотиков А.А. Организация управленческого учета во взаимосвязи с экономической безопасностью предприятия // Экономические механизмы стратегического управления развитием промышленности: Сборник научных трудов Международного научно-технического Симпозиума III Международного Косыгинского Форума «Современные задачи инженерных наук». Москва, 2021. – c. 25-31.

37. Гапон М.Н., Голова Е.Е., Баранова И.В. Совершенствование методики учета затрат и исчисления себестоимости продукции в молочном скотоводстве. / В книге: Основы земельного хозяйства и сельских исследований, том 113., 2021. – 79-87 c.

Страница обновлена: 29.06.2026 в 07:02:26

Download PDF | Downloads: 53

Ensuring the economic security of dairy cattle breeding companies through the development of a cost management accounting system

Gapon M.N., Baranova I.V.Journal paper

Food Policy and Security

Volume 11, Number 1 (January-March 2024)

Abstract:

Dynamic and unpredictable changes in the modern world are contradictory.

On the one hand, they open new business niches for businessmen, on the other hand, they threaten the future of entire industries. In any case, the development of domestic and foreign companies takes place in the conditions of instability with the growing vulnerability of their position, when the formation of a reliable system of economic security becomes vital.

In this article, based on the study of the regulatory framework and research of Russian and foreign scientists, the authors have given their own interpretation of the concepts of economic security and economic security system. Among the various components and processes of the organization's functioning that affect economic security, management accounting, including cost accounting, occupies a special place due to its versatility and important role in making management decisions. Within the framework of the current study, the authors have developed a cost accounting system for a dairy cattle breeding farm, which provides for the creation of responsibility centers, the appointment of persons responsible for cost control and other indicators, the accounting of which will ultimately help to form a common integral indicator of the economic security of the company as a whole. The authors believe that the results of the research presented in the article can be useful to economists, managers of dairy cattle farms at various levels, as well as to all interested parties involved in the work of the agro-industrial complex.

Keywords: economic security, management accounting, cost accounting, management cost accounting, dairy farming

JEL-classification: F52, J28, M11, M40

References:

(2019). Rol upravlencheskogo ucheta v obespechenii ekonomicheskoy bezopasnosti khozyaystvuyushchego subekta [The role of management accounting in ensuring the economic security of an economic entity] The Era of the Crypto Economy: New Challenges and Regtech in the Field of AML/CFT. 411-415. (in Russian).

Barinova O.I. (2019). Organizatsiya upravlencheskogo ucheta zatrat v otrasli molochnogo skotovodstva: teoreticheskiy aspekt [Organization of management cost accounting in a dairy cattle breeding sector: the theoretical aspect]. Management accounting. (12). 3-9. (in Russian).

Barinova O.I. (2020). Upravlencheskiy uchet zatrat kak instrument povysheniya konkurentosposobnosti selskokhozyaystvennyh organizatsiy otrasli molochnogo skotovodstva regiona [Managerial cost accounting as a tool to increase the competitiveness of agricultural organizations in the dairy cattle industry of the region] Problems of economic growth and sustainable development of territories. 8-11. (in Russian).

Barinova O.I. (2021). Metodologicheskaya osnova organizatsii upravlencheskogo ucheta zatrat v molochnom skotovodstve [Methodological basis for the organization of cost accounting management in dairy cattle breeding] Modern technologies of agricultural production. Economy. Accounting. Social sciences and humanities. 219-221. (in Russian).

Chamberlain T. (2012). Understanding the economics of dairy farming Part 1: Income, costs and profit Livestock. 17 (5). 30-33. doi: 10.1111/j.2044-3870.2012.00137.x.

Gapon M.N., Golova E.E., Baranova I.V. (2021). Sovershenstvovanie metodiki ucheta zatrat i ischisleniya sebestoimosti produktsii v molochnom skotovodstve [Improving the methodology of cost accounting and calculating the cost of production in dairy cattle breeding] Evropeyskoe izdatelstvo. (in Russian).

Glazova M.V., Magerramova F.N.K. (2020). Upravlencheskiy uchet v sisteme ekonomicheskoy bezopasnosti [Management accounting in the economic security system]. Aktualnye problemy gumanitarnyh i sotsialno-ekonomicheskikh nauk. 122-123. (in Russian).

Govdya V.V. (2018). Upravlencheskiy uchet zatrat na proizvodstvo produktsii v molochnom skotovodstve [Management accounting of production costs in dairy farming] Scientific and technological support of the agro-industrial complex of Russia: problems and solutions. 103. (in Russian).

Govdya V.V., Degaltseva Zh.V., Kruglyak Z.I., Pluzhnaya A.A. (2021). Uchet zatrat v molochnom skotovodstve: problemy i ikh reshenie [Cost accounting in dairy cattle breeding: problems and their solution]. Natural-humanitarian research. (34(2)). 276-280. (in Russian). doi: 10.24412/2309-4788-2021-10996.

Ibragimova Z.M., Beysenbaeva A.K., Nurieva R.I., Gallyamov E.A. (2023). Osobennosti upravlencheskogo ucheta zatrat v molochnom skotovodstve [Features of cost management accounting in dairy cattle breeding] Development of accounting and auditing in the digital economy. 257-265. (in Russian).

Kasperovich S.A., Derbinskaya E.A. (2016). Ekonomicheskaya bezopasnost predpriyatiya: sushchnost, tseli i napravleniya obespecheniya [Economic security of the enterprise: the essence, goals and directions of ensuring]. Ekonomicheskaya bezopasnost predpriyatiya: suschnost, tseli i napravleniya obespecheniya. (7(189)). 278-282. (in Russian).

Loseva A.S., Akindinov V.V., Bokova A.A. (2022). Upravlencheskiy uchet v sisteme ekonomicheskoy bezopasnosti predpriyatiya [Management accounting in the system of economic security of the enterprise]. Trends in the development of science and education. (83-3). 44-46. (in Russian). doi: 10.18411/trnio-03-2022-97.

MacDonald J.M. et al. (2007). Profits, costs, and the changing structure of dairy farming USDA-ERS Economic Research Report. (47). 41. doi: 10.2139/ssrn.1084458.

Nikulina K.G., Kuzmenko V.E. (2021). Upravlencheskiy uchet kak instrument obespecheniya ekonomicheskoy bezopasnosti predpriyatiya [Management accounting as a tool for ensuring the economic security of an enterprise] Education. Science. Production. 2549-2551. (in Russian).

Osmonova A.A., Emirova A.E., Osmonova T.A. (2020). Upravlencheskiy uchet i ego rol v obespechenii ekonomicheskoy bezopasnosti khozyaystvuyushchego subekta [Economic security, accounting, management accounting, enterprise information system, management decisions, internal control]. Evraziyskoe Nauchnoe Obedinenie. (12-4(70)). 294-280. (in Russian). doi: 10.5281/zenodo.4430372.

Panova E.O. (2020). Uvelichenie obemov proizvodstva moloka kak napravlenie povysheniya prodovolstvennoy bezopasnosti Rossiyskoy Federatsii [Increase in the milk production as a way to improve food security in the Russian Federation]. Economics: Yesterday, Today and Tomorrow. 10 (9-1). 38-48. (in Russian). doi: 10.34670/AR.2020.12.49.004.

Pavlyuchenko M.V., Korostelyova O.N. (2022). Sovremennoe sostoyanie i perspektivy povysheniya ekonomicheskoy effektivnosti proizvodstva i realizatsii moloka [Current status and prospects for increasing the economic efficiency of production and sales of milk] The state and prospects of socio-economic development of the region: the view of the young. 141-146. (in Russian).

Popov Yu.N. (2021). Model ekonomicheskoy bezopasnosti sovremennogo predpriyatiya malogo biznesa [The model of economic security of a modern small business enterprise]. Economics: Yesterday, Today and Tomorrow. 11 (12-1). 263-271. (in Russian). doi: 10.34670/AR.2021.39.51.013.

Rebane M. et al. (2016). Calculation of product cost in dairy farming: examples from Estonia Economic science for rural development. 268-273.

Rednikov D.V. (2021). Ekonomicheskaya bezopasnost predpriyatiya: sushchnost i tseli [Economic security of the enterprise: the essence and goals]. Trends in the development of science and education. (70-3). 64-67. (in Russian). doi: 10.18411/lj-02-2021-91.

Salinas-Martínez J. A. et al. (2020). Cost analysis and economic optimization of small-scale dairy production systems in Mexico Livestock Science. 237 104028. doi: 10.1016/j.livsci.2020.104028.

Serebryakova N.A., Volkova S.A., Volkova T.A. (2016). Formirovanie sistemy obespecheniya ekonomicheskoy bezopasnosti [Formation of maintenance economic safety enterprise system]. Proceedings of the Voronezh State University of Engineering Technologies. (4(70)). 460-465. (in Russian). doi: 10.20914/2310-1202-2016-4-460-465.

Svirina M.V., Milyaeva V.S. (2018). Organizatsiya upravlencheskogo ucheta kak osnova ekonomicheskoy bezopasnosti predpriyatiya [The organization of management accounting as the basis of economic security of the enterprise] Modern problems of ensuring the economic security of an economic entity. 258-264. (in Russian).

Vakhrusheva A.V., Selezneva I.A. (2020). Ratsionalizatsiya upravlencheskogo ucheta zatrat na proizvodstvo produktsii molochnogo skotovodstva [Rationalization of management accounting of costs for the production of dairy cattle products] Land resource efficiency management. 246-251. (in Russian).

Vlasyuk A.P., Piskunova N.V. (2021). Upravlencheskiy uchet v sisteme ekonomicheskoy bezopasnosti [Management accounting in the economic security system] Finance, accounting, banks. 216-219. (in Russian).

Yulbarisova A.R., Karachurina R.F. (2017). Uchet zatrat i kalkulyatsiya sebestoimosti kak sostavnaya chast upravlencheskogo ucheta i ikh rol v obespechenii ekonomicheskoy bezopasnosti [Cost accounting and cost calculation as an integral part of management accounting and their role in ensuring economic security] Current problems of ensuring the economic security of the state, regions, and enterprises. 271-273. (in Russian).

Zambrzhitskaya E.S., Divaeva Yu.P., Yachmeneva E.D. (2021). Vozmozhnosti instrumentariya upravlencheskogo ucheta dlya tseley obespecheniya ekonomicheskoy bezopasnosti promyshlennyh predpriyatiy [The possibilities of management accounting tools for the purpose of ensuring the economic security of industrial enterprises] Current problems of modern science, technology and education. 286. (in Russian).

Zimnyakov V.M., Ilyina G.V., Ilyin D.Yu., Zimnyakov A.M. (2023). Sostoyanie, problemy i perspektivy proizvodstva moloka v Rossii [The state, problems and prospects of milk production in Russia]. Tekhnika i tekhnologii v zhivotnovodstve. (1(49)). 4-10. (in Russian). doi: 10.22314/27132064-2023-1-4.

Zotikova O.N., Zotikov A.A. (2021). Organizatsiya upravlencheskogo ucheta vo vzaimosvyazi s ekonomicheskoy bezopasnostyu predpriyatiya [Organization of management accounting in relationship with the economic security of the enterprise] Economic mechanisms of strategic management of industrial development. 25-31. (in Russian).