Методика распределения косвенных расходов на единицу продукции при управлении затратами по процессам

Наугольнова И.А.1![]()

1 Самарский государственный экономический университет, Россия, Самара

Скачать PDF | Загрузок: 58 | Цитирований: 5

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 11, Номер 8 (Август 2021)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=46541474

Цитирований: 5

Аннотация:

Увеличение доли косвенных расходов в составе структуры стоимости продукции обусловливает необходимость совершенствования существующих методов и методик их распределения и калькулирования полной себестоимости продукции.

Грамотно обоснованная себестоимость продукции позволяет установить конкурентную и эффективную цену ее реализации, обеспечить требуемый уровень рентабельности продукции, оптимизировать ассортимент предприятия.

Автором ставится цель предложить методику распределения косвенных расходов и калькулирования себестоимости продукции на основе процессного подхода к управлению затратами.

Процессный подход к управлению затратами, по мнению автора, в наибольшей степени отвечает потребностям современного предприятия обрабатывающей промышленности, а именно, позволяет эффективно организовать бизнес-процессы на предприятии, выделение и описание которых базируется на цепочке создания ценности продукта, что, в свою очередь, позволяет максимально оптимизировать все статьи затрат, исключив излишние операции и потери предприятия; достичь целевых значений стоимости продукции; обоснованно распределять косвенные расходы и калькулировать полную себестоимость продукции; определить и реализовать инструменты и направления повышения конкурентоспособности продукции и предприятия в целом.

В работе предложена методика распределения косвенных расходов и калькулирования полной себестоимости продукции при процессном подходе к управлению затратами, структурными элементами которой явились структурно-логическая модель распределения косвенных расходов, алгоритм калькулирования полной себестоимости продукции, система показателей оценки результатов методики, перечень драйверов-затрат.

Ключевые слова: распределение косвенных расходов, себестоимость продукции, процессный подход, управление затратами

JEL-классификация: D24, M11, M21

Введение

Отечественные предприятия обрабатывающей промышленности продолжают утрачивать свою конкурентоспособность на мировом рынке. Высокая стоимость производимой продукции выступает ключевым фактором, препятствующим успешной интеграции в глобальные цепочки стоимости.

Классические методы управления затратами не отвечают требованиям современных реалий, растущее число бизнес-процессов, увеличение статей и размеров косвенных расходов способствуют все большему искажению информации о полной стоимости продукции, не позволяют определить и реализовать многие современные и эффективные инструменты оптимизации расходов предприятия, таких как «бережливое производство», АВС-costing [12] (Almeida, Cunha, 2017), Target-costing [14] (Stadtherr, Wouters, 2021) и др.

Процессное управление представляет собой методы и инструменты для устойчивого обеспечения максимальной производительности и прибыли предприятия, а также постоянного совершенствования бизнес-процессов с целью достижения иных стратегических целей.

К числу наиболее значимых зарубежных авторов, внесших вклад в развитие теории и практики управления процессами, относятся R. Cooper [13] (Cooper, 1990), W.A. Deming [1] (Deming, 2009), H.J. Harrington [10] (Kharrington, 2007), D.J. Wheeler, D.S. Chambers [9] (Uiler, Chambers, 2009). Среди отечественных ученых следует выделить работы В.Г. Елиферова, В.В. Репина [3, 6–8] (Eliferov, Repin, 2009; Repin, 2007; Repin, Eliferov, 2004; Repin, 2014).

Элементы методики целевого калькулирования раскрыты в предыдущей статье автора исследования [5] (Naugolnova, 2021). Другим немаловажным аспектом реализации процессного подхода к управлению затратами является методика распределения косвенных расходов и обоснования полной себестоимости продукции при его реализации.

Основой формирования и распределения затрат по видам продукции в процессном подходе к управлению затратами является их классификация на прямые и косвенные.

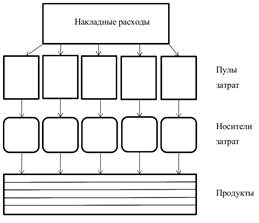

О.В. Духонина и П.С. Горянский [2] (Dukhonina, Goryanskiy, 2004) представили схему распределения косвенных расходов в АВС-методе по «пулам затрат» для каждого вида деятельности (cost pools), далее на носители затрат и непосредственно продукты (рис. 1). Расчет косвенных затрат и их отнесение на конкретный вид продукции происходит в три этапа: на первом этапе косвенные затраты группируются по видам деятельности предприятия, затем, на втором этапе, выполняется распределение затрат на «носители затрат», далее косвенные расходы распределяются по видам продукции.

Рисунок 1. Схема формирования затрат на производство в АВС-методе

Источник: [2] (Dukhonina, Goryanskiy, 2004).

Именно посредством «пулов затрат» и «носителей затрат» авторы формализуют взаимосвязь между косвенными расходами и конкретными видами продукции.

Отметим, что их концепция распределения косвенных расходов реализуема, но только в случае полной независимости «пулов затрат» друг от друга. На практике такое разделение практически невозможно. Как правило, одни и те же цеха, производственные мощности задействованы для производства нескольких видов продукции.

Также стоит отметить, что на практике достаточно сложно одномоментно и точно распределить косвенные расходы по видам деятельности.

Для большинства предприятий обрабатывающей промышленности характерно то, что разные виды продукции в процессе производства и сборки проходят одни и те же стадии, задействуются при этом одни и те же цеха, станки и оборудование. Количество совпадений выполняемых операций достаточно велико. Поэтому сразу распределять косвенные расходы по видам деятельности невозможно.

По этой причине требуется применение иной последовательности распределения косвенных расходов на единицу продукции.

Результаты

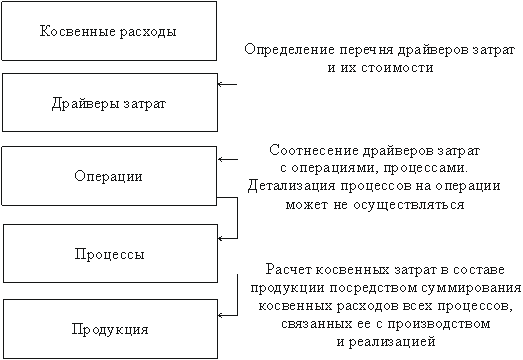

При процессном подходе к управлению затратами на предприятии предлагается в первую очередь выделить косвенные расходы, определить перечень драйверов (факторов) затрат и их стоимость посредством распределения косвенных расходов на драйверы; далее соотносить драйверы затрат с конкретными операциями и бизнес-процессами (в случае сложных процессов предлагается процессы детализировать по операциям; в случае, когда соотнесение драйверов затрат с конкретным процессом не вызывает сложностей, детализацию можно пропустить); заключительным этапом является соотнесение затрат, сгруппированных по процессам, с определенными видами выпускаемой предприятием продукции.

Схематично структурно-логическая модель распределения косвенных расходов по видам продукции на многопродуктовом предприятии представлена на рисунке 2.

Рисунок 2. Структурно-логическая модель распределения косвенных

расходов по видам продукции в процессном подходе к управлению затратами

Источник: составлено автором.

Соотнесение косвенных расходов с драйверами затрат на первом этапе распределения расходов способствует:

- выявлению всего перечня драйверов затрат. Для каждой статьи косвенных расходов определяется фактор ее формирования;

- определению стоимости каждого драйвера затрат и расчету нормативных значений;

- выявлению отклонений от нормативных значений, что позволяет выявить резервы оптимизации косвенных расходов.

Далее соотнести драйверы затрат с конкретными операциями или сразу процессами не составляет особой сложности, так как уже известно или можно рассчитать, сколько машино-часов, человеко-часов и т.д. было затрачено.

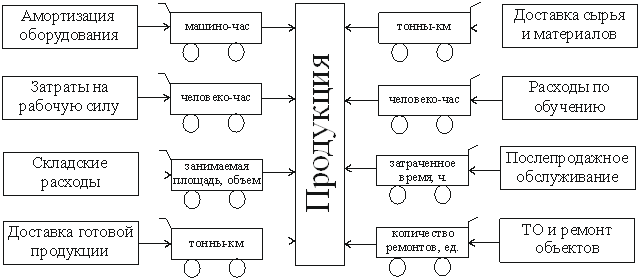

На рисунке 3 представлены виды драйверов, соответствующих некоторым статьям затрат.

Рисунок 3. Перечень драйверов для некоторых статей затрат

Источник: составлено автором.

На первый взгляд, схема распределения косвенных расходов выглядит сложной, однако современное программное обеспечение позволяет учитывать общие расходы по каждой калькуляционной статье или элементам затрат, а также вести расчет и учет нормативных и фактических значений стоимости каждого драйвера затрат, соотносив их с бизнес-процессами.

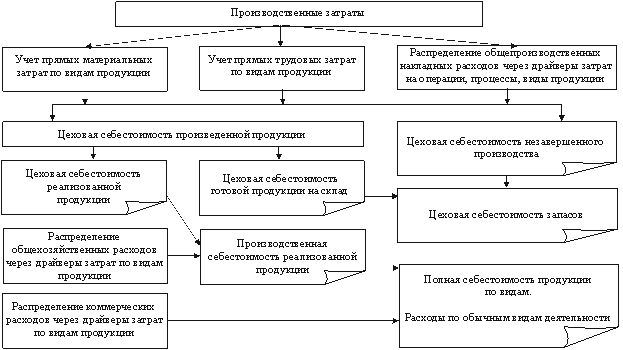

Учитывая принятое в российском учете выделение общепроизводственных, общехозяйственных и внепроизводственных (коммерческих) расходов, которые преимущественно являются косвенными, целесообразно проводить оценку результатов методики распределения косвенных расходов на единицу продукции по этим калькуляционным статьям. А при калькуляции себестоимости продукции рассчитывать цеховую, производственную и полную себестоимость продукции (рис. 4).

Рисунок 4. Алгоритм расчета полной себестоимости продукции по видам и расходов по обычным видам деятельности

Источник: составлено автором.

Показатели оценки результатов распределения косвенных расходов при процессном подходе к управлению затратами на единицу продукции представлены в таблице 1.

Таблица 1

Показатели оценки результатов распределения косвенных расходов на единицу продукции при процессном подходе к управлению затратами

|

Группировка

показателей

|

Показатель оценки

|

|

Общепроизводственные косвенные расходы

|

Доля общепроизводственных

расходов в себестоимости продукции

где Cобщепроизв.i – размер общепроизводственных расходов в стоимостном выражении; CPi – себестоимость продукции |

|

Общехозяйственные косвенные расходы

|

Доля общехозяйственных расходов в

себестоимости продукции

где Cобщехоз.i – размер общехозяйственных расходов в стоимостном выражении; Изменение производственной себестоимости продукции в связи со сменой метода распределения косвенных расходов Δ где СРпроизв.i1 и СРпроизв.i0 – производственная себестоимость продукции, рассчитанная по авторской методике и классическим способом (пропорционально выбранной базе), соответственно |

|

Коммерческие косвенные расходы

|

Доля коммерческих расходов в

себестоимости продукции

где Cкомм.i – размер коммерческих расходов в стоимостном выражении; Изменение полной себестоимости продукции в связи со сменой метода распределения косвенных расходов Δ где СРполн.i1 и СРполн.i0 – полная себестоимость продукции, рассчитанная по авторской методике и классическим способом (пропорционально выбранной базе), соответственно |

Расчет полной себестоимости позволяет оценить рентабельность продукции с учетом установленных цен на ее реализацию, обосновать на основе полученных данных ассортимент выпускаемой продукции, новую ценовую политику.

Заключение

Трудностью реализации представленной методики на многопродуктовых предприятиях обрабатывающей промышленности является сложность процесса выделения и описания бизнес-процессов, число которых имеет тенденцию увеличиваться.

Современные цифровые программы и графические нотации [4, 11] (Iskra, Nelyubina, Sviridova, 2019; Sheer, 2018) позволяют решить имеющиеся трудности, существенно сократив трудоемкость этих действий.

Грамотный и обоснованный расчет полной себестоимости продукции на основе процессного подхода к управлению затратами позволит установить конкурентную и в то же время рентабельную цену на производимую продукцию, что в целом будет способствовать успешной интеграции российских предприятий обрабатывающей промышленности в глобальные цепочки стоимости.

Источники:

2. Духонина О.В., Горянский П.С. Функционально-стоимостное управление // Финансовая газета (региональный выпуск). – 2004. – № 40. – c. 15.

3. Елиферов В. Г., Репин В. В. Бизнес-процессы. Регламентация и управление. - М.: Инфра-М, 2009.

4. Искра Е.А., Нелюбина Ю.А., Свиридова И.И. Сравнительный анализ нотаций ARIS, IDF, BPMN 2.0 и «ФИСом» при описании бизнес процессов // Российские регионы в фокусе перемен: Сборник докладов XIII Международной конференции. 2019. – c. 472-476.

5. Наугольнова И.А. Обоснование целевых значений себестоимости продукции при процессном подходе к управлению затратами // Креативная экономика. – 1946. – № 4. – c. 1447-1458. – doi: 10.18334/ce.15.4.111946.

6. Репин В. В. Бизнес-процессы компании: построение, анализ, регламентация. - М.: Стандарты и качество, 2007.

7. Репин В. В., Елиферов В. Г. Процессный подход к управлению. Моделирование бизнес-процессов. - М.: Стандарты и качество, 2004.

8. Репин В.В. Бизнес-процессы. Моделирование, внедрение, управление. / 2-е изд. - М.: Манн, Иванов и Фербер, 2014.

9. Уилер Д., Чамберс Д. Статистическое управление процессами. Оптимизация бизнеса с использованием контрольных карт Шухарта. - М.: Альпина Бизнес Букс, 2009.

10. Харрингтон Дж. Совершенство управления процессами. - М.: Стандарты и качество, 2007.

11. Шеер А.В. Бизнес-процессы. Основные понятия. - М.: Финансы и статистика, 2018. – 210 c.

12. Almeida A., Cunha J. The implementation of an Activity-Based Costing (ABC) system in a manufacturing company // Procedia Manufacturing. – 2017. – № 13. – p. 932-939.

13. Cooper R. Implementing an activity-based cost system // Cost Management. – 1990. – p. 33-42.

14. Stadtherr F., Wouters M. Extending target costing to include targets for R&D costs and production investments for a modular product portfolio - A case study // International Journal of Production Economics. – 2021. – № 231. – p. 107871. – doi: 10.1016/j.ijpe.2020.107871.

Страница обновлена: 28.06.2026 в 06:42:23

Download PDF | Downloads: 58 | Citations: 5

Methodology of indirect cost per unit distribution when managing costs by processes

Naugolnova I.A.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 11, Number 8 (August 2021)

Abstract:

The increase in the share of indirect costs in the structure of the product costs makes it necessary to improve the existing methods and methodologies of their distribution and calculation of the total product costs.

A competently justified product costs allows to set a competitive and effective price for its sale, to ensure the required level of product profitability, to optimize the line of goods.

The author aims to propose a methodology for allocating indirect costs and calculating the product costs based on a process approach to cost management.

The process approach to cost management, according to the author, meets the needs of a modern manufacturing enterprise to the greatest extent. Namely, it allows to effectively organize business processes at the enterprise, the allocation and description of which is based on the value chain of the product, which, in turn, allows to optimize all cost items as much as possible, eliminating unnecessary operations and losses of the enterprise, achieve target values of the product costs, reasonably allocate indirect costs and calculate the total product costs, identify and implement tools and directions for improving the competitiveness of products and the enterprise as a whole.

The paper proposes a methodology for the distribution of indirect costs and calculating the total product costs with a process approach to cost management, the structural elements of which are a structural and logical model for the distribution of indirect costs, an algorithm for calculating the total product costs, a system of indicators for evaluating the results of the methodology, a list of cost drivers.

Keywords: indirect costs distribution, product costs, process approach, cost management

JEL-classification: D24, M11, M21

References:

Almeida A., Cunha J. (2017). The implementation of an Activity-Based Costing (ABC) system in a manufacturing company Procedia Manufacturing. (13). 932-939.

Cooper R. (1990). Implementing an activity-based cost system Cost Management. 33-42.

Deming E. (2009). Vyhod iz krizisa. Novaya paradigma upravleniya lyudmi, sistemami i protsessami [The way out of the crisis. A new paradigm for managing people, systems and processes] (in Russian).

Dukhonina O.V., Goryanskiy P.S. (2004). Funktsionalno-stoimostnoe upravlenie [Functional and cost management]. Finansovaya gazeta (regionalnyy vypusk). (40). 15. (in Russian).

Eliferov V. G., Repin V. V. (2009). Biznes-protsessy. Reglamentatsiya i upravlenie [Business processes. Regulation and management] (in Russian).

Iskra E.A., Nelyubina Yu.A., Sviridova I.I. (2019). Sravnitelnyy analiz notatsiy ARIS, IDF, BPMN 2.0 i «FISom» pri opisanii biznes protsessov [Comparative analysis of notations ARIS, IDF, BPMN 2.0 and FISS in the description of business processes] Russian regions in the focus of change. 472-476. (in Russian).

Kharrington Dzh. (2007). Sovershenstvo upravleniya protsessami [Perfection of process management] (in Russian).

Naugolnova I.A. (1946). Obosnovanie tselevyh znacheniy sebestoimosti produktsii pri protsessnom podkhode k upravleniyu zatratami [Justification of the target cost values in the process approach to cost management]. Creative economy. (4). 1447-1458. (in Russian). doi: 10.18334/ce.15.4.111946.

Repin V. V. (2007). Biznes-protsessy kompanii: postroenie, analiz, reglamentatsiya [Business processes of the company: construction, analysis, regulation] (in Russian).

Repin V. V., Eliferov V. G. (2004). Protsessnyy podkhod k upravleniyu. Modelirovanie biznes-protsessov [A process approach to management. Business process modeling] (in Russian).

Repin V.V. (2014). Biznes-protsessy. Modelirovanie, vnedrenie, upravlenie [Business processes. Modeling, implementation, management] (in Russian).

Sheer A.V. (2018). Biznes-protsessy. Osnovnye ponyatiya [Business processes. Basic concepts] (in Russian).

Stadtherr F., Wouters M. (2021). Extending target costing to include targets for R&D costs and production investments for a modular product portfolio - A case study International Journal of Production Economics. (231). 107871. doi: 10.1016/j.ijpe.2020.107871.

Uiler D., Chambers D. (2009). Statisticheskoe upravlenie protsessami. Optimizatsiya biznesa s ispolzovaniem kontrolnyh kart Shukharta [Statistical process management. Business optimization using Shewhart charts] (in Russian).