Формирование эффективного подхода к управлению затратами на предприятиях целлюлозно-бумажной промышленности на основе анализа затратообразующих факторов

Петровичева С.Е.1

1 Тульский государственный университет, ,

Скачать PDF | Загрузок: 48

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 3 (Март 2022)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=48218612

Аннотация:

Исследование обусловлено тем, что в настоящее время в целлюлозно-бумажной промышленности наблюдается существенный рост затрат на рубль отгруженной продукции, что при увеличении производственных объемов и незначительном росте цен, привело к снижению рентабельности целлюлозно-бумажной промышленности, и к увеличению числа убыточных предприятий. Неблагополучные результаты развития отрасли свидетельствуют о необходимости уделить углублённое внимание вопросу оперативного управления затратами на предприятиях, целью которого является сокращение затрат для максимизации прибыли в краткосрочной перспективе. Эффективное управление затратами подразумевает выполнение всех функций управления, таких как планирование, реализация, контроль, учет, анализ, регулирование. Однако в настоящее время не все функции на предприятиях при управлении затратами выполняются в полной степени. Недостаточно уделяется внимания анализу и регулированию факторов, влияющих на величину затрат, что в некоторой степени обуславливается трудностью интерпретации полученной информации о затратообразующих факторах в процессе управления затратами. В статье приведен анализ зактратообразубщих факторов целлюлозно-бумажной промышленности, определена структура основных факторов, ограничивающих рост производства на предприятиях, предложен новый подход к анализу затратообразующих факторов и представлена новая группировка затратообразующих факторов. Даны рекомендации по анализу затратообразующих факторов, позволяющие вырабатывать более эффективные оперативные управленческие решения по управлению затратами на предприятиях в краткосрочной перспективе. Данная статья будет интересна действующим руководителям на производственных предприятиях целлюлозно-бумажной промышленности и других предприятиях обрабатывающей промышленности, а также финансовым аналитикам и экономистам.

Ключевые слова: затраты, управление затратами, затратообразующие факторы

JEL-классификация: M11, M21, L26, D24

Введение

В современных условиях растущей конкурентной борьбы среди промышленных предприятий целлюлозно-бумажной промышленности при высоких темпах изменений условий внешней среды особенно актуальным становится задача снижения себестоимости товаров при сохранении высокого уровня качества при помощи раскрытия резервов снижения затрат и оптимизации их структуры. Затраты предприятий при этом становятся одним из важных объектов управления на предприятиях.

Проблема управления затратами на предприятиях достаточно долго является областью исследования. Изучением различных методов и концепций управления затратами занимались как отечественные, так и зарубежные ученые: Наугольнова И.А [12, c. 753-762], Рунаги, М.М., Джаррар, Х. и Дана, Л.П. [1, c.3-8], Усманов М.Р. [18, c. 33-47 ], М. Портер [14, с.456], Тфранюк Л.Н. [17, с. 165-175], Клейман А.В. и Чернявская Н.В. [9, c. 50-63], Кагарманова А.И., Файзуллина Г.К. [7, с. 73-76], Кувшинов М.С. и Киреева Н.В. [10, c.14-24], Ким Л.И. [8, c. 95–106].

Проанализировав публикации на тему управления затратами, а также деятельность современных российских предприятий можно сделать вывод о том, что не все функции управления затратами: планирование, реализация, контроль, учет, анализ, регулирование выполняются в полной мере. Недостаточно уделяется внимания анализу и регулированию факторов, влияющих на величину затрат, что в некоторой степени обуславливается трудностью интерпретации полученной информации о затратообразующих факторах в процессе управления затратами. Данная проблема разрешима при применении оперативного подхода к анализу и оценке затратообразующих факторов. Данный подход позволяет провести анализ затратообразующих факторов с т.з. их управляемости в краткосрочной перспективе, а также с т.з влияния данных факторов на сопоставимость результатов работы предприятий отчетного периода относительно результатов сопоставимого периода, что позволит руководителям на производственных предприятиях концентрировать внимание и усилия на таких изменениях фактических результатов относительно поставленных целей, регулирование которых приносит набольших экономический эффект в плане сокращения затрат и увеличения прибыли в краткосрочной перспективе.

Гипотезой исследования является то, что детальный анализ и регулирование управляемых сопоставимых затратообразующих факторов способствуют формированию эффективного подхода к управлению затратами на предприятиях целлюлозно-бумажной промышленности.

Цель статьи – раскрыть текущее состояние целлюлозно-бумажной промышленности, с т.з. эффективности управления затратами, и предложить новый подход к анализу затратообразующих факторов на предприятиях целлюлозно-бумажной промышленности, позволяющий более гибко и оперативно реагировать на изменения во внешней и внутренних средах, направленный на формирование эффективного подхода к управлению затратами.

Основная часть:

Целлюлозно-бумажная промышленность – это одна из ведущих отраслей обрабатывающей промышленности, входящая в состав лесной, деревообрабатывающей и целлюлозно-бумажной отрасли. Предприятия выпускают изделия широкого назначения, обеспечивая производственные и непроизводственные сферы экономики целлюлозой, различными видами бумаги, картона, изделий из них, изоляционными волокнистыми и твердыми древесно-волокнистыми плитами и т.д. [19, С. 5–10.].

Целлюлозно-бумажная промышленность играет важную социально-экономическую роль. В 2020 г. в целлюлозно-бумажной промышленности насчитывается около 3433 предприятий и организаций, на которых работает 89,8 тыс. чел., дает около 48% объемов продукции в стоимостном выражении (947 млрд. руб.) и около 86% прибыли лесной, деревообрабатывающей и целлюлозно-бумажной отрасли. Доля отрасли в объеме выпуска в обрабатывающей промышленности — 2% [15, с. 305].

Затраты предприятий целлюлозно-бумажной промышленности являются одним из существенных объектов управления, их величина учитывается при оценке финансово-хозяйственных результатов деятельности предприятия. Согласно статистическим данным затраты на один рубль реализованной продукции на предприятиях по производству бумаги и бумажных изделий увеличились в 2020 г., составив 0,85 руб., относительно уровня 2017 г., равного 0,81 руб. [15, с. 305]. Негативная динамика уровня затрат свидетельствует об актуальности темы управления затратами на предприятиях целлюлозно-бумажной промышленности, требует детального анализа факторов, влияющих на уровень затрат.

В управлении затратами приоритетной является цель оптимального использования ресурсов для получения наибольшего финансового результата. Задача сокращения затрат в краткосрочном периоде способствует более высокому финансовому результату предприятия в текущем периоде. Комплексной характеристикой управления затратами следует считать показатель рентабельности проданных товаров. В целом рентабельность целлюлозно-бумажной промышленности в 2016 – 2018 гг. была на 10 и более процентных пунктов выше средней рентабельности обрабатывающих производств, и составляла 20,1%, 19,3%, 27,7% соответственно, и являлась одной из ведущих отраслей с точки зрения рентабельности. Однако начиная с 2019 г. рентабельность продукции бумагоделательных производств значительно снизилась и достигла своего минимума в 14,8% в 2020 г. [15, с. 305]. Негативный тренд в развитии рентабельности свидетельствует о необходимости разработки более эффективных и гибких подходов в управлении затратами, позволяющими своевременно реагировать на изменения во внешней и внутренней средах.

Процесс производства целлюлозно-бумажной промышленности является сложным, в его основу входят этапы химической и термической обработки, технологический цикл отрасли подразделяется на два процесса: получение целлюлозы и производство бумаги [15, с. 103]. Достижение максимального финансового результата и высокой конкурентоспособности возможно при низких затратах, высоком качестве продукции и только при эффективном использовании активов предприятия. Комплексным показателем эффективности деятельности предприятий выступает рентабельность активов. Сравнение рентабельности активов предприятий целлюлозно-бумажной промышленности со среднеотраслевыми значениями (на основе статистических данных) позволяет предприятию определить, насколько эффективно оно работает по сравнению с конкурентами. Величина показателя рентабельности варьируется в зависимости от отрасли. Целлюлозно-бумажная отрасль характеризуется более высокой рентабельностью активов по сравнению со средней рентабельностью активов обрабатывающих производств в целом. Так в 2016 -2018 гг. рентабельность активов целлюлозно-бумажная отрасли составляла 16,1%, 12,2% и 16,1% соответственно, при этом среднее значение рентабельности активов обрабатывающих производств в этом же периоде не превышало 7% [15, с. 305].

Снижение рентабельности активов при сохранении положительных индексов производств в целлюлозно-бумажной отрасли свидетельствует о снижении прибыли, что связно с ростом затрат на единицу выпущенной продукции. При данных тенденциях основных показателей эффективности работы предприятий особенно важным становится оперативное управление затратами.

Операционная деятельность целлюлозно-бумажных предприятий является источником таких видов затрат предприятия на производство и реализацию продукции, как затраты на сырье и материалы, топливо, энергию, оплату труда с начислениями, расходы на содержание и эксплуатацию оборудования, общепроизводственные и общехозяйственные расходы, коммерческие расходы, налоги и сборы.

Затраты предприятия, составляющие в цене продукции 75-90%, являются главным фактором, влияющим на его деятельность и требующим серьезного внимания. Целенаправленное управление затратами позволяет снизить себестоимость продукции и повысить рентабельность продаж.

Если обратиться к структуре затрат на производство и реализацию продукции, то можно сделать вывод, что целлюлозно-бумажная отрасль является преимущественно материалоемкой отраслью, т.к. доля материальных затрат, включающая затраты на сырье и материалы, топливо и энергию, составляла в 2018-2022 гг. 75,6%, 74,4% и 73,3% соответственно [15, с. 305]. Для получения 1 т. целлюлозы необходимо в среднем 5-6 куб. древесины. Основу любой бумаги составляют волокна целлюлозы, которые могут быть получены из разных источников: древесная масса; целлюлоза однолетних растений (соломы, конопли, тростницы, риса, хлопка и т.д.); полуцеллюлоза; макулатура; тряпичная полумасса; для специальных видов бумаги - асбест, шерсть и другие волокна [6, с. 103].

Отрасль также характеризуется значительной энергоёмкостью: 1 тонна продукции требует в среднем 2000 кВт/ч. и большой водоёмкостью: на 1 тонну целлюлозы расходуется в среднем 350 куб. м. воды [16, с. 505].

Следующим по величине в структуре затрат являются затраты на оплату труда, которые включая отчисления страховых взносов в Пенсионный фонд, ФСС, ФФОМС составляли в структуре себестоимости в 2018-2020 г. в среднем около 12% [15, с. 305].

Доля амортизационных отчислений составляла в 2018-2020 г. 5,3%, 5,4%, 6,1% соответственно, что свидетельствует о том, что отрасль характеризуется также высокой капиталоемкостью [15, с. 305].

Структура затрат на производство и продажу продукции (товаров, работ, услуг) на предприятиях по производству бумаги и бумажных изделий в динамике за 2018-2020 гг. представлена в таблице № 1.

Таблица № 1. Структура затрат на производство и продажу продукции

|

Производство бумаги и бумажных изделий

|

2018

|

2019

|

2020

|

|

Все затраты

|

100

|

100

|

100

|

|

в том числе

|

|

|

|

|

материальные затраты

|

75,6

|

74,4

|

73,3

|

|

из них

|

|

|

|

|

сырье и материалы

|

56,1

|

56,5

|

53,6

|

|

топливо

|

5,2

|

5,5

|

5,9

|

|

энергия

|

4,2

|

4,5

|

5,4

|

|

затраты на оплату

труда

|

9,4

|

9,5

|

9,6

|

|

страховые взносы в

Пенсионный фонд, ФСС, ФФОМС

|

2,7

|

2,6

|

2,6

|

|

амортизация основных

средств

|

5,3

|

5,4

|

6,1

|

|

прочие затраты

|

7

|

7,1

|

8,3

|

Управление производственными затратами предприятия предусматривает осуществление управленческих решений, для выработки которых необходимо оценивать факторы, которые влияют на уровень затрат предприятия, а также своевременно и эффективно реагировать на их изменения.

По данным опроса руководителей предприятий обрабатывающих производств выявлены основные факторы, ограничивающие рост производства на предприятиях по состоянию на декабрь 2020 г. В структуре основных факторов наибольший удельный вес занимает неопределенность экономической ситуации 18%, недостаточный спрос на продукцию предприятия на внутреннем рынке 16%, высокий уровень налогообложения 14% и недостаток финансовых средств 11% [15, с. 305]. Структура основных факторов, ограничивающих рост производства на предприятиях обрабатывающих производств по состоянию на декабрь 2020 г. представлена в таблице 2.

Таблица № 2. Структура основных факторов, ограничивающих рост производства на предприятиях обрабатывающих производств

|

|

2020

|

|

Неопределенность экономической ситуации

|

18%

|

|

Недостаточный спрос на продукцию

предприятия на внутреннем рынке

|

16%

|

|

Высокий уровень налогообложения

|

14%

|

|

Недостаток финансовых средств

|

11%

|

|

Недостаточный спрос на продукцию

предприятия на внешнем рынке

|

9%

|

|

Высокий процент коммерческого кредита

|

8%

|

|

Недостаток квалифицированных рабочих

|

7%

|

|

Конкурирующий импорт

|

6%

|

|

Изношенность и отсутствие оборудования

|

5%

|

|

Нет ограничений

|

4%

|

|

Отсутствие или несовершенство

нормативно-правовой базы

|

3%

|

|

Итого

|

100%

|

Для построения эффективного подхода к управлению затратами на предприятиях целлюлозно-бумажной промышленности необходим более глубокий анализ затратообразующих факторов. Вопросами анализа затратообрaзующих факторов занимались Дури К. [5, с. 655.], Невтеева О.А. [13, с. 141-144], Портер М. [14, с.456] и др.

В настоящее время при управлении затратами рассматривается в основном один фактор – уровень объемы производства, от которого зависит общая величина производственных затрат, что не позволяет полноценно повлиять на результат управления затратами, так как данный подход сводится к делению затрат на постоянные и переменные.

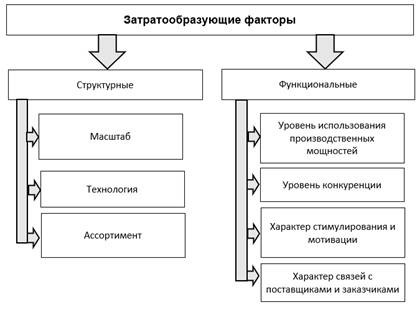

При стратегическом управлении затратами общепринято использование структурных и функциональных факторов [5, с. 655]. Классификация затратообразующих факторов при стратегическом управлении представлена на рисунке 1.

Рисунок № 1. Затратообразующие факторы при стратегическом управлении затратами

Составлено автором

К структурным факторам относят [13, с. 141-144]:

· Фактор масштаба характеризует объем инвестиций в производство, в исследования и разработки, в маркетинговые и другие ресурсы, необходимых для производства изучаемого продукта.

· Фактор технологии отражает технологические процессы по каждому виду деятельности предприятия.

· Фактор ассортимент характеризует ассортиментный набор изделий.

Функциональные факторы, непосредственно управляют затратами предприятия и определяют его конкурентоспособность. В отличие от структурных факторов прямо влияют на результаты деятельности.

К функциональным факторам относят [13, с. 141-144]:

· Уровень использования производственных мощностей характеризует насколько оптимально используется оборудование;

· Уровень конкуренции характеризует наличие конкурентных преимуществ, т.е. качеств, которые отсутствуют или менее выражены у соперников;

· Характер стимулирования и мотивации характеризует степень ответственности за результаты труда, предполагает разработку концепции мотивации работников в постоянном усовершенствовании производственных процессов;

· Характер связей с поставщиками и заказчиками продукции в контексте цепочки затрат предприятия - это один из решающих затратообразующих факторов.

В целом функциональные факторы оказывают более сильное и динамичное влияние, чем структурные. Действие каждого из перечисленных структурных и функциональных факторов влечет за собой различные по степени важности следствия по стратегическому управлению затратами [5, с. 655].

Идея затратообразующих факторов в стратегическом управлении затратами состоит в том, что устанавливает факторы изменения затрат, которые объясняют разницу в затратах для каждого вида экономической деятельности, создающего ценность. При анализе затрат следует обратиться к источнику причин их появления, и приняв изначально правильное стратегическое решение, оптимизировать уровень производственных затрат.

При оперативном управлении затратами большее внимание уделяется затратотбразующим факторам в зависимости от вида источника возникновения различают внешние и внутренние факторы, представлены на рисунке 2 [3, с.10-27].

Рисунок № 2. Затратообразующие факторы в зависимости от вида источника возникновения

Составлено автором

При оперативном управлении затратами в основном уделяют внимание внешним и внутренним факторам [3, с.10-27]:

· Внешние факторы: не зависят от деятельности предприятия. Их влияние проявляется в уровне цен на ресурсы (сырье, материалы, оборудование, энергоносители, вода, транспорт и др. материальные ресурсы), в ставках арендной платы, нормах амортизационных отчислений, уровне налогообложения, изменении законодательства, внешняя конъектура рынка;

· внутренние: объем производства и реализации продукции, формы и системы оплаты труда, повышение производительности труда, улучшение использования производственных ресурсов, внедрение инноваций.

Согласно публикациям на тему управления затратами, а также согласно анализу деятельности современных российских предприятий, можно сделать вывод о том, что предприятиями в настоящее время недостаточно уделяется внимания причинам возникновения затрат, что в некоторой степени обуславливается трудностью интерпретации полученной информации при процессе управления затратами.

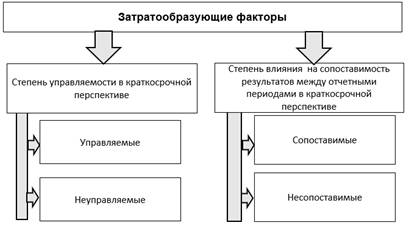

Для выработки эффективных оперативных управленческих решений по управлению затратами на предприятиях необходимо иметь ясность не только о наличии затратообразующих факторов, но также оценивать степень их управляемости в краткосрочной перспективе, а также оценивать влияние данных факторов на сопоставимость результатов работы предприятий отчетного периода относительно результатов сопоставимого периода. Классификация затратообразующих при оперативном управлении затратами на предприятиях по степени из управляемости и степени их влияния на сопоставимость результатов представлена на рисунке 3.

Рисунок № 3. Затратообразующие факторы при оперативном управлении затратами

Составлено автором

Детальная классификация затратообразующих факторов по степени их управляемости и влияния на сопоставимость результатов между отчетными периодами в краткосрочной перспективе представлена в таблице 3.

Таблица № 3. Классификация затратообразующих факторов по степени участия в управлении на предприятии и влияния на сопоставимость результатов между отчетными периодами в краткосрочной перспективе

|

Название фактора

|

Описание фактора

|

Степень управляемости в краткосрочной перспективе

|

Степень сопоставимости результатов отчетных периодов в

краткосрочной перспективе

|

|

Внутренние факторы

| |||

|

Уровень объема

производства и ассортимент

|

Уровень объема и

ассортимент производства готовой продукции, полуфабрикатов

|

Управляемый

|

Сопоставимые

|

|

Уровень организации и

управления производством

|

Уровень расхода предметов

труда

|

Управляемый

|

Сопоставимые

|

|

Уровень расхода трудовых

ресурсов

|

Управляемый

|

Сопоставимые

| |

|

Характер связи с

поставщиками: ценовые переговоры с поставщиками

|

Управляемый

|

Сопоставимые

| |

|

Уровень использования

имеющихся средств труда

|

Управляемый

|

Сопоставимые

| |

|

Формы и системы оплаты

труда, уровень индексации заработной платы

|

Управляемый

|

Сопоставимые

| |

|

Характер реорганизации

труда, реструктуризация

|

Управляемый

|

Несопоставимые

| |

|

Уровень организации

внутренней логистики

|

Управляемый

|

Сопоставимые

| |

|

Уровень планирования

складских запасов

|

Управляемый

|

Сопоставимые

| |

|

Характер расширения /

оптимизации производственных мощностей

|

Управляемый

|

Несопоставимые

| |

|

Уровень влияния страховых

случаев

|

Управляемый

|

Несопоставимые

| |

|

Внешние факторы

| |||

|

Состояние рыночной

конъюнктуры

|

Уровень цен на средств

труда

|

Неуправляемый

|

Сопоставимые

|

|

Уровень цен на предметы

труда

|

Неуправляемый

|

Сопоставимые

| |

|

Цены на трудовые ресурсы

|

Неуправляемый

|

Сопоставимые

| |

|

Величина курсовых разниц

|

Неуправляемый

|

Несопоставимые

| |

|

Уровень объемов готовой

продукции

|

Неуправляемый

|

Несопоставимые

| |

|

Уровень объемов

полуфабрикатов

|

Неуправляемый

|

Несопоставимые

| |

|

Изменение законодательства

|

Неуправляемый

|

Несопоставимые

| |

|

Уровень, ограничения,

изменения законодательства

|

Уровень и изменения в

налогообложении

|

Неуправляемый

|

Несопоставимые

|

|

Уровень норм

амортизационных отчислений

|

Неуправляемый

|

Несопоставимые

| |

К управляемым затратообразующим факторам относятся факторы внутренней среды, которые в свою очередь могут в разной степени влиять на сопоставимость результатов работы предприятий в отчетных периодах. К управляемым сопоставимым факторам следует относить:

· Уровень объема и ассортимент производства готовой продукции, полуфабрикатов;

· Уровень расхода предметов труда;

· Уровень расхода трудовых ресурсов;

· Характер связи с поставщиками: ценовые переговоры с поставщиками;

· Уровень использования имеющихся средств труда;

· Формы и системы оплаты труда, уровень индексации заработной платы;

· Уровень организации внутренней логистики;

· Уровень планирования складских запасов.

К управляемым несопоставимым факторам следует относить:

· Характер реорганизации труда, реструктуризация;

· Характер расширения / оптимизации производственных мощностей;

· Уровень влияния страховых случаев;

К неуправляемым затратообразующим факторам относятся факторы внешней среды, которые в свою очередь могут в разной степени влиять на сопоставимость результатов работы предприятий в отчетных периодах. К неуправляемым сопоставимым факторам следует относить:

· Уровень цен на средств труда;

· Уровень цен на предметы труда;

· Цены на трудовые ресурсы.

К неуправляемым несопоставимым факторам следует относить:

· Величина курсовых разниц;

· Уровень объемов готовой продукции;

· Уровень объемов полуфабрикатов;

· Изменение законодательства;

· Уровень и изменения в налогообложении;

· Уровень норм амортизационных отчислений.

В краткосрочном периоде для выработки эффективных оперативных управленческих решений следует уделять особое внимание на затратообразующие факторы, которые являются управляемыми в краткосрочной перспективе, а также которые не оказывают влияние на сопоставимость результатов одного отчетного периода относительно другого. Таким образом, затратообразующие факторы, имеющие единоразовый эффект, например, затраты на реструктуризацию, следует выносить в отдельную группу эффектов (несопоставимые затратообразующие факторы), т.к. управленческие решения по данным эффектам требуют отдельного внимания вне оперативной производственной деятельности.

Заключение:

Современные изменения внешней среды оказывают негативное влияние на развитие отдельных отраслей промышленности, наблюдается снижение платежеспособного спроса, разрывы в производственно-сбытовых цепочках, сокращение инвестиций и рост операционных затрат.

В целлюлозно-бумажной промышленности наблюдался в 2020 г. существенный рост затрат на 1 рубль отгруженной продукции, что при увеличении производственных объемов и незначительном росте цен, привело к росту числа убыточных предприятий и снижению рентабельности целлюлозно-бумажной промышленности. Неблагополучные результаты развития отрасли свидетельствуют о необходимости уделить углублённое внимание вопросу оперативного управления затратами на предприятиях, целью которого является сокращение затрат для максимизации прибыли в краткосрочной перспективе.

Эффективное управление затратами подразумевает выполнение всех функций, таких как планирование, реализация, контроль, учет, анализ, регулирование. Однако в настоящее время не все функции выполняются на предприятиях в полной степени при управлении затратами. Так, недостаточно уделяется внимания анализу и регулированию факторов, влияющих на величину затрат, что в некоторой степени обуславливается трудностью интерпретации полученной информации о затратообразующих факторах в процессе управления затратами.

В краткосрочном периоде для выработки эффективных оперативных управленческих решений по управлению затратами на предприятиях следует уделять особое внимание на затратообразующие факторы, которые являются управляемыми в краткосрочной перспективе, а также которые не оказывают влияние на сопоставимость результатов одного отчетного периода относительно другого. Данный подход к анализу затратообразующих факторов позволяет руководителям на производственных предприятиях концентрировать внимание и усилия на таких изменениях фактических результатов относительно поставленных целей, регулирование которых приносит набольших экономический эффект в плане сокращения затрат и увеличения прибыли в краткосрочной перспективе.

Источники:

2. Scandizzo, P.L. Impact and cost–benefit analysis: a unifying approach // Economic Structures. – 2021. – № 10, 10. – doi: 10.1186/s40008-021-00240-w.

3. Великая Е.Г. Затратообразующие факторы в механизме управления затратами // Аудит и финансовый анализ. – 2007. – № 1. – c. 143-150.

4. Виньков А., Кудияров С. Целлюлозно-бумажная промышленность // Эксперт. – 2011. – № 23. – c. 78-88.

5. Дури К. Управленческий учет для бизнес решений. / учебник. - М.: ЮНИТИ ДАНА, 2012. – 655 c.

6. Журнал о целлюлозно-бумажной промышленности, №1 (11), сентябрь-ноябрь 2021, С. 103.

7. Кагарманова А.И., Файзуллина Г.К. Направления по оптимизации затрат предприятия // Аллея науки. – 2018. – № 11(27). – c. 73-76.

8. Ким Л.И. Стратегический управленческий учет. / монография. - М.: ИНФРА-М, 2016. – 95–106 c.

9. Клейман А.В., Чернявская Н.В. Проблемы управления затратами промышленных предприятий // Национальные интересы: приоритеты и безопасность. – 2015. – № 3(288). – c. 50-63.

10. Кувшинов М.С., Киреева Н.В. Анализ соответствия методов управления затратами актуальным задачам управления // Международный бухгалтерский учет. – 2014. – № 23. – c. 14–24.

11. Марчук И.И. Оценка состояния лесного комплекса Воронежской области: проблемы и перспективы // Актуальные направления научных иссследований XXI века: теория и практика. – 2021. – № 3 (54). – c. 7–26. – doi: 10.34220/2308-8877-2021-9-3-7-26.

12. Наугольнова И.А. Основы процессного подхода к управлению затратами на промышленных предприятиях // Экономика, предпринимательство и право. – 2020. – № 3. – c. 753-762. – doi: 10.18334/epp.10.3.100746.

13. Невтеева О.А. Концепция затратообразующих факторов в стратегическом управленческом учете // Транспортное дело России. – 2010. – № 8. – c. 141-144.

14. Портер М. Конкурентная стратегия: методика анализа отраслей и конкурентов. - М.: Альпина Паблишер, 2015. – 456 c.

15. Промышленное производство в России. 2021. / Стат.сб./Росстат. - М., 2021. – 305 c.

16. Россия в цифрах. 2020. / Крат.стат.сб./Росстат. - М., 2020. – 550 c.

17. Евсеева И.А., Агальцова Т.А. Реинжиниринг бизнес-процессов как инструмент стратегического управления предприятием // Вестник Алтайской академии экономики и права. – 2021. – № 3-1. – c. 48-53.

18. Усманов М.Р. Обобщение управленческих практик непрерывных улучшений и повышения эффективности формируемых корпоративных систем на примере производственно-проектного комплекса РФ // Лидерство и менеджмент. – 2020. – № 1. – doi: 10.18334/lim.7.1.41564.

19. Шишмарёва А. В., Моисеева Е. Е. Отраслевые особенности устойчивого развития лесопромышленного комплекса Красноярского края // Менеджмент социальных и экономических систем. – 2019. – № 2. – c. 5–10.

Страница обновлена: 29.07.2026 в 21:19:42

Download PDF | Downloads: 48

An effective approach to cost management at pulp and paper industry enterprises based on the cost driver analysis

Petrovicheva S.E.Journal paper

Creative Economy

Volume 16, Number 3 (March 2022)

Abstract:

The study is due to the fact that currently in the pulp and paper industry there is a significant increase in costs per ruble of shipped products, which, with an increase in production volumes and a slight increase in prices, led to a decrease in the profitability of the pulp and paper industry, and to an increase in the number of unprofitable enterprises. The unfavorable results of the industry's development indicate the need to pay in-depth attention to operational cost management at enterprises. Its purpose is to reduce costs and to maximize profits in the short term. Effective cost management implies the performance of all management functions, such as planning, implementation, control, accounting, analysis, and regulation. However, at present, not all functions in enterprises are fully performed in cost management. Insufficient attention is paid to the analysis and regulation of factors affecting the amount of costs, which is to some extent due to the difficulty of interpreting the information received about cost drivers in the process of cost management. The analysis of the cost drivers of the pulp and paper industry is given. The structure of the main factors limiting the growth of production at enterprises is determined. A new approach to the analysis of cost drivers is proposed; and a new grouping of cost drivers is presented. Recommendations on the cost drivers analysis are given. These recommendations allow developing more effective operational management solutions for cost management at enterprises in the short term. This article will be of interest to current managers in the pulp and paper industry and other manufacturing enterprises, as well as financial analysts and economists.

Keywords: costs, cost management, cost drivers

JEL-classification: M11, M21, L26, D24

References:

Promyshlennoe proizvodstvo v Rossii. 2021 [Industrial production in Russia. 2021] (2021). (in Russian).

Rossiya v tsifrakh. 2020 [Russia in numbers. 2020] (2020). (in Russian).

Duri K. (2012). Upravlencheskiy uchet dlya biznes resheniy [Management accounting for business solutions] (in Russian).

Evseeva I.A., Agaltsova T.A. (2021). Reinzhiniring biznes-protsessov kak instrument strategicheskogo upravleniya predpriyatiem [Business process reengineering as a tool for strategic enterprise management]. Vestnik Altayskoy akademii ekonomiki i prava. (3-1). 48-53. (in Russian).

Kagarmanova A.I., Fayzullina G.K. (2018). Napravleniya po optimizatsii zatrat predpriyatiya [Directions for optimizing the costs of the enterprise]. Alley of Science. (11(27)). 73-76. (in Russian).

Kim L.I. (2016). Strategicheskiy upravlencheskiy uchet [Strategic management accounting] (in Russian).

Kleyman A.V., Chernyavskaya N.V. (2015). Problemy upravleniya zatratami promyshlennyh predpriyatiy [Problems of cost management of industrial enterprises]. National interests: priorities and security. (3(288)). 50-63. (in Russian).

Kuvshinov M.S., Kireeva N.V. (2014). Analiz sootvetstviya metodov upravleniya zatratami aktualnym zadacham upravleniya [Analysis of compliance of cost management methods with actual management tasks]. International accounting. (23). 14–24. (in Russian).

Marchuk I.I. (2021). Otsenka sostoyaniya lesnogo kompleksa Voronezhskoy oblasti: problemy i perspektivy [Assessment of the state of the forestry complex of the Voronezh region: problems and prospects]. Aktualnye napravleniya nauchnyh isssledovaniy XXI veka: teoriya i praktika. (3 (54)). 7–26. (in Russian). doi: 10.34220/2308-8877-2021-9-3-7-26.

Naugolnova I.A. (2020). Osnovy protsessnogo podkhoda k upravleniyu zatratami na promyshlennyh predpriyatiyakh [The basics of the process approach to cost management in industrial enterprises]. Journal of Economics, Entrepreneurship and Law. (3). 753-762. (in Russian). doi: 10.18334/epp.10.3.100746.

Nevteeva O.A. (2010). Kontseptsiya zatratoobrazuyushchikh faktorov v strategicheskom upravlencheskom uchete [Concept of the factors which make costs in strategic management accounting]. Transport business in Russia. (8). 141-144. (in Russian).

Porter M. (2015). Konkurentnaya strategiya: metodika analiza otrasley i konkurentov [Competitive strategy: methodology for analyzing industries and competitors] (in Russian).

Rounaghi M.M., Jarrar H., Dana LP. (2021). Implementation of strategic cost management in manufacturing companies: overcoming costs stickiness and increasing corporate sustainability Futur Bus J. (7, 31). doi: 10.1186/s43093-021-00079-4.

Scandizzo, P.L. (2021). Impact and cost–benefit analysis: a unifying approach Economic Structures. (10, 10). doi: 10.1186/s40008-021-00240-w.

Shishmaryova A. V., Moiseeva E. E. (2019). Otraslevye osobennosti ustoychivogo razvitiya lesopromyshlennogo kompleksa Krasnoyarskogo kraya [Branch features of timber industrial complex sustainable development of Krasnoyarsk krai]. Menedzhment sotsialnyh i ekonomicheskikh sistem. (2). 5–10. (in Russian).

Usmanov M.R. (2020). Obobshchenie upravlencheskikh praktik nepreryvnyh uluchsheniy i povysheniya effektivnosti formiruemyh korporativnyh sistem na primere proizvodstvenno-proektnogo kompleksa RF [The generalization of managerial practices of continuous improvement and efficiency gains generated by corporate systems on the example of production and design complex of the Russian Federation]. Leadership and management. (1). (in Russian). doi: 10.18334/lim.7.1.41564.

Velikaya E.G. (2007). Zatratoobrazuyushchie faktory v mekhanizme upravleniya zatratami [Expense constitutive factors in the control mechanism costs]. Audit and financial analysis. (1). 143-150. (in Russian).

Vinkov A., Kudiyarov S. (2011). Tsellyulozno-bumazhnaya promyshlennost [Pulp and paper industry]. Expert. (23). 78-88. (in Russian).