Экономическая работа в организациях АПК как важнейшее звено специализированного управления

Храмченкова А.О.1![]() , Чирков Е.П.1

, Чирков Е.П.1![]() , Кузьмицкая А.А.1

, Кузьмицкая А.А.1![]()

1 Брянский государственный аграрный университет, Россия, Брянск

Скачать PDF | Загрузок: 40 | Цитирований: 49

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 13, Номер 2 (Февраль 2023)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=50350718

Цитирований: 49

Аннотация:

В статье отражена сущность экономической работы, как важнейшей составной части системы управления в организациях АПК. Показана её роль и особенности в условиях современной хозяйственной деятельности и внешних вызовов. Экономическая работа представлена с позиции деятельности групп функций управления, среди которых выделены: прогнозирование, производственно-хозяйственное планирование, материальное стимулирование, бухгалтерский и статистический учёт, контрольно-ревизионная работа и анализ финансово-хозяйственной деятельности. На основании проведённого исследования сделаны выводы о неизменном составе экономических функций управления, каждая из которых наполняется новым содержанием в зависимости от возникающих изменений в структуре рыночных механизмом.

Ключевые слова: управление производством, специализированное управление, процесс управления, экономическая работа, экономические функции управления

JEL-классификация: Q10, Q13, Q18

Введение. Управление производством всегда имело большое значение для развития общества, но его роль особенно возросла в условиях развития и усложнения системы рыночных отношений. Развитие аграрного сектора экономики и качественные сдвиги в нём сопровождаются расширением и осложнением производственно-экономических и внешнеэкономических связей, углублением общественного разделение труда, усилением концентрации и специализации, расширением кооперирования, ускорением научно-технического прогресса, интенсификацией маркетинговой деятельности и других факторов, повышающих значимость управленческой деятельности. Под воздействием этого процесса управление дифференцируется, происходит выделение и обособление видов управленческой деятельности – функций управления производством.

Понятие «функция» (от латинского function – исполнение, осуществление) означает обязанность, круг деятельности, назначение, роль. Функции управления вытекают из объективных законов и закономерностей развития общественного производства, так как деятельность по управлению производством в целом и каждой его функции в отдельности направлена на удовлетворение требований последнего. Под функцией управления мы понимаем комплекс взаимосвязанных организационных воздействий управленческой деятельности субъекта на управляемый объект в целях достижения поставленной задачи, стоящий перед системой управления. Функции управления определяют специфику управленческого труда.

Как и процесс управления его функции отличаются содержанием и многообразными формами проявления, что получает отражение в их классификации. В литературе встречаются различные виды классификации функций управления, что обуславливает наличие разнообразных признаков, положенных в их основу. Например, по содержанию управленческого труда различают управление подготовкой производства, управление кадрами и т.д.; по объектам – управление бригадой, отделением, сельскохозяйственной организацией (предприятием); по видам деятельности – управление экономическое, организационное, социальное и т.д.

К экономическим функциям относятся прогнозирование, технико-экономическое планирование, организация труда и заработная плата, бухгалтерский учёт и отчётность, а также хозяйственная деятельность, управление финансами, маркетинговая деятельность и др. В настоящее время общепринятым является выделение общих (универсальных) и конкретных (специфических) функций управления. Носители общих функций управления – вся управляющаяся система в целом и каждый уровень управления в отдельности.

В процессе управления объектом общие функции присущи каждой управляющей системе, хотя по вопросам состава и количества этих функций высказываются различные суждения. Вместе с тем, ещё классическая школа, представителем которой был Анри Файоль, выделяла пять общих функций управления. А. Файоль писал: «Управлять – означает предсказывать и планировать, распоряжаться, координировать и контролировать» [1].

В любой управляемой системе, на наш взгляд осуществляется ряд функций управления, которые обеспечивают замкнутый цикл управления. К ним относятся: планирование, организация, координирование, регулирование и контроль. В отечественной литературе именно эта классификация наиболее общепризнана.

Планирование, предполагающее установление цели и мероприятий по её достижению – центральное звено управления, оно предшествует выполнению всех других управленческих функций. Организация – заключается в формировании целостной, единой, упорядоченной управляющей и управляемой системы, а также связи и взаимоотношения между ними. Регулирование (координирование и распорядительство), предусматривающее согласование между различными частями управляемой системы – это воспроизведение упорядоченности системы в конкретно меняющихся условиях, на новом месте. Контроль – важнейшее звено системы управления производством, определяющее степень достижения реальных результатов и целей, позволяющих переходить к новому циклу управления аграрным производством, корректировке и постановке новых целей (функция планирования) [2, 3].

Данный подход основан на объединении существующих видов управленческой деятельности в ограниченное число критериев, которые в настоящее время общепринято считать универсальным, пригодным для любого процесса управления, ибо только всей совокупностью функций реализуется та цель, достижению которой подчинено функционирования предприятия [4,5].

Носители конкретных функций – компоненты управляемой системы, имеющие локальный, специфический характер, обычно связаны с разделением управленческого труда. В сельскохозяйственной организации (предприятии) они вытекают и структуры производства, его дифференцированности во времени (подготовка, производство и реализация продукции). Критерии и признаки классификации конкретных функций чётко не определены, нет единого мнения среди отечественных и зарубежных учёных относительно количества и состава указанных функций. Отдельные авторы, отстаивая ту или иную классификацию, нередко считают её единственно значимой, исключая, тем самым, возможность деления функций по другим признакам.

На наш взгляд, в связи с изменениями в производственных и экономических взаимоотношениях, а также по мере ускоряющегося научно-технического прогресса происходит выделение новых функций в сельскохозяйственных организациях (предприятиях), таких как коммерческая деятельность, маркетинг, аудит, внешнеэкономическая деятельность, информационное обеспечение, цифровизация, внедрение современных энергосберегающих технологий. В составе конкретных функций управления следует обособить экономические функции и, следовательно, деятельность по их реализации – экономическую работу, как вид специализированного управления.

Цель данной статьи состоит в изучении экономических функций как вида специализированного управления, выявлении направлений их трансформации в зависимости от изменяющихся условий в структуре рыночных механизмом, приводящих к качественным изменениям в работе организаций АПК.

Научная новизна заключается в дополнении существующей классификации функций управления и выделении новых элементов в их содержании в связи с выбранной стратегией развития предприятия (организации).

Методология. Методы. Методологической основой исследования является диалектический метод познания, законодательные и нормативные акты федеральных и местных органов власти, научные труды учёных экономистов, а также выдержки из авторских статей по изучаемой проблеме. При обработке информационных материалов использовались методы системного и экономического анализа, монографический, абстрактно-логический и другие общенаучные методы.

Основная часть. В процессе трансформации аграрной экономики, условиях неустойчивого и несбалансированного рынка возникает необходимость наполнения экономических функций управления новым содержанием, приводящем к качественным изменениям экономической работы в организациях АПК [6].

Под экономической работой понимается соблюдение требований экономических законов в организациях (предприятиях) АПК путём использования комплекса приемов, методов и технологий, обеспечивающих высокоэффективное производство сельскохозяйственной продукции, сырья, продовольствия и услуг, формирование и движение информационных потоков, оценку эффективности социально-экономической деятельности, оптимальных соотношений и пропорций для проведения их изменения на рынке, нахождение точек роста, определение рациональных направлений стратегического развития на ближайшую и отдалённую перспективу, а также развития кадрового потенциала и профессионального образования.

Экономическая работа, таким образом, представляет собой деятельность группы функций управления. В этой связи важным вопросом в системе управления организацией является выявление экономических функций, так как от решения этого вопроса во многом зависят особенности построения системы управления.

В составе экономических функций управления следует выделить следующие конкретные функции: прогнозирование, производственно-хозяйственное планирование, материальное стимулирование, бухгалтерский и статистический учёт, контрольно-ревизионную работу и анализ финансово-хозяйственной деятельности.

При наличии определенной логической последовательности реализации экономических функций управления наблюдается их взаимонаправленность. Так, бухгалтерский учёт и анализ хозяйственной деятельности, являясь завершающими управленческого цикла, в то же время становятся исходными для планирования, материального стимулирования, оперативного управления. Перечисленные функции действуют в единстве, характеризуя особенности, как процесса управления, так и процесса производства. Вместе с тем следует отметить, что под воздействием современного механизма хозяйствования экономические функции усложняются и изменяются, хотя по форме остаются такими же.

Экономические функции управления в сельскохозяйственных организациях (предприятиях) имеют отличительные черты, особенно проявляющиеся в структуре рыночного механизма.

Функция прогнозирования представляет собой систему приёмов и методов научного исследования объективных тенденций развития в количественном и качественном отношениях [7], а также форму предплановой деятельности, связанную с анализом состояния и оценкой перспектив развития процессов в экономике, политико-правовой, социальной и технической областях. Она отражает качественную характеристику стратегической цели и задач развития АПК. Основные направления раскрывают общие количественные и качественные параметры экономического и социального развития АПК и находят более конкретное отражение в программах. Эта функция имеет исключительно важное значение при выявлении альтернативных вариантов, необходимых для составления планов финансово-хозяйственной деятельности сельскохозяйственной организации (предприятия). Особое значение прогнозирование, как функция управления, приобретает при рыночных условиях хозяйствования.

Функция планирования – это организация экономического развития на основе гармоничной и по возможности оптимальной структуры целей и соответствующих средств их достижения. По сути, этот термин означает сознательно организованное экономическое развитие на общенациональном уровне [7]. В рыночных условиях она не теряет своей роли, поскольку призвана строго регламентировать деятельность организации (предприятия) в процессе реализации стоящих перед ней задач. Планы должны предусматривать наиболее полное использование ресурсов, приёмов, методов, нового оборудования, передовых технологий, материальных стимулов повышение производительности труда. Планирование получает качественно иной характер в условиях рынка, приобретая черты многофакторными, многовариантным, динамичным. Заметно меняется его сущность, цели и функции. Для большинства сельскохозяйственных организаций (предприятий) АПК главными целями планирования становятся достижение максимальной прибыли, обеспечение достойного уровня жизни работников. Возникла потребность в финансовом и налоговом планировании, в бюджетировании и других элементах.

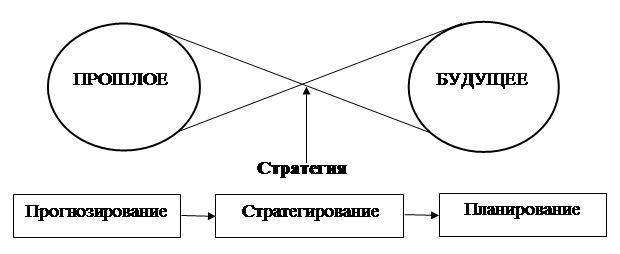

Связь прогнозирования и планирования объясняется логикой построения прогнозно-плановой работы, выражающейся в определённой последовательности действий. Стартовый элемент такой работы – прогноз (рис. 1). Финальный элемент – план. Промежуточный элемент между прогнозом и планом – стратегия. Именно стратегирование является базовой компетенцией для последующего планирования.

Источник: разработка авторов

Рис. 1. Взаимосвязь между основными элементами прогнозно-плановой работы

Стратегирование как процесс, предшествующий планированию, подразумевает определение вектора развития организации (предприятия) с оценкой ресурсной ограниченности.

Общее планирование не является чем-то новым. На протяжении десятилетий экономисты занимаются планированием производственно-хозяйственной и социальной деятельности. Однако в настоящее время, чтобы успешно конкурировать на рынке, необходимо использовать такие методы, которые принимают во внимание все факторы, воздействующие на деятельность хозяйствующих субъектов АПК, а само планирование должно основываться на несколько иной последовательной логике. На наш взгляд её можно представить следующим образом:

- прежде чем планировать свои действия, сельскохозяйственной организации необходимо решить, каким видом деятельности оно будет заниматься;

- необходимо иметь чёткое представление о тех изменениях, которые могут произойти в независимых факторах внешней среды и попытаться оценить их воздействие на деятельность сельскохозяйственной организации (предприятия);

- исходной предпосылкой является то, что эффективность планирования в масштабе предприятия в целом зависит от коллективной ответственности руководителей всех уровней;

- следует учитывать также, что если сельскохозяйственная организация (предприятие) не будет уделять постоянное внимание оценке перспектив развития своей деятельности, то возникает потенциальная опасность достигнуть предела в своем росте, и только лишь применение методов тактического и стратегического планирования может дать возможность превзойти данный уровень.

Крайне важным аспектом в управлении сельскохозяйственной организации (предприятия) выступает использование бизнес-планирования. Обычный баланс в условиях рынка не позволяет в полной мере реализовать функции плана, поскольку факторы внешней среды отличаются существенной сложностью, иерархичностью и изменчивостью. Поэтому сельскохозяйственная организация (предприятие) либо научится быстро и эффективно менять план «под рынок», либо она потерпит поражение в конкурентной борьбе.

Очевидно, что в условиях высокого динамизма внешней среды, связанного с изменением законодательства, поведения потребителей, поставщиков, конкурентов и т.п., планирование должно представлять собой циклический процесс, основанный на принципе скользящего планирования. Должны быть в значительной степени пересмотрены сами принципы и подходы к разработке и реализации плана. Если раньше он являлся, прежде всего, инструментом распределения ресурсов, направленных на реализацию жёстко заданных сверху целей, средством контроля и оценки деятельности отраслей и организации в целом, то сегодня эти функции имеют второстепенное значение.

Планирование не должно представлять собой отдельное, одноразовое событие в силу двух основных причин. Во-первых, при достижении первоначальных целей организация (предприятие) определяет их заново. Во-вторых, в условиях рынка имеет место постоянная неопределенность будущего, в силу котрой события могут разворачиваться не так, как это было предусмотрено при разработке планов. Поэтому планы требуют постоянной корректировки с целью их максимального соответствия реальной ситуации. Годовой план может пересматриваться специалистами экономических служб по окончании первых трёх месяцев на основе результатов, полученных за истекшее время. Затем в него вносятся корректировки на последующий период, но в случае коренного изменения условий хозяйствования он может быть подвергнут существенному пересмотру раньше. План основывается на объективной оценке и рассматривается как средство достижения стратегических целей, а не как самоцель. Смена курса, отказ от ранее запланированных целей, не должен считаться нарушением.

Таким образом, план не является законом и представляет собой объект почти постоянных, системных изменений по ходу его выполнения. Планированию при этом должно уделяться исключительно важное значение в силу следующих причин:

- в процессе планирования структурные подразделения организации практически согласовывают свои цели и задачи, без чего эффективная работа невозможна;

- планирование с участием максимального количества работников предприятия рождает «здоровый дух» соперничества;

- планирование позволяет достаточно точно оценить потенциал сельскохозяйственной организации и соотнести его со стратегическими и тактическими целями, закладываемыми в их перспективные и текущее планы;

- как ни один другой процесс, планирование чётко обнажает сильные и слабые стороны хозяйственной деятельности, а практика показывает, что это единственная серьёзная гарантия успешной деятельности в условиях конкурентной среды.

Важнейшим обстоятельством является тот факт, что планирование должно быть проникнуто вниманием к конъюнктуре рынка, постоянной «оглядкой» на неё, что достигается благодаря маркетингу.

Современный маркетинг – это система управленческих рычагов, методов и отношений, увязывающая в единое целое функции по производству, заготовке и реализации сельскохозяйственной продукции. С помощью такой системы формируется особая область управления производственно-сбытовой деятельностью сельскохозяйственной организации (предприятия) – маркетинговый менеджмент, который охватывает процесс планирования товарного ассортимента, ценообразования, продвижения продукции от производителя к потребителю и реализация идей, товаров и услуг в интересах удовлетворения целей отдельных лиц. Сельскохозяйственные организации (предприятия), ориентирующееся на маркетинг, как правило, более конкурентноспособны, лучше организованы, терпят меньше убытков в случае структурных изменений рыночной конъюнктуры [8].

В ходе экономической реформы произошли существенные изменения в условиях хозяйственной деятельности, формах и содержания управления сельскохозяйственными организациями (предприятиями), а также в направленности экономического анализа, как функции управления, что обусловлено следующими обстоятельствами:

- расширением возможностей руководителей сельскохозяйственных организаций (предприятий) в области управления производством и реализации сельскохозяйственной продукции, сырья и продовольствия, оказанием услуг, ведущим к увеличению потребности в аналитической информации, повышению требований к её качеству при принятии решений;

- резким возрастанием роли и значения ситуационого анализа, предвидения последствий принимаемых решений, оценки перспектив динамики общей экономической ситуации.

Экономический анализ является исходной и основополагающий средой при том необходимом условии, что он должен следовать руководящей гипотезе или подталкивать к созданию такой гипотезы. Традиционными направлениями экономического анализа являются выявление степени выполнения плана, определения промежуточного и конечного эффектов, а также комплексная оценка деятельности сельскохозяйственных организаций (предприятий) и их структурных подразделений за ряд лет с целью выявления тенденций их развития. Сочетание этих направлений позволяет выявить резервы эффективности производства, наметить пути их реализации, установить обоснованность плановых заданий, полного учёта потенциальных возможностей отрасли, сельскохозяйственной организации (предприятия) в целом.

Одним из ведущих методов управления организацией выступает анализ финансово-хозяйственной деятельности. «Практическая значимость анализа финансово-хозяйственной деятельности состоит в том, что он позволяет детально изучить показатели деятельности организации, дающие объективную и достоверную оценку ее финансового состояния, и разработать на этой основе соответствующие управленческие решения» [9]. Анализ финансово-хозяйственной деятельности – одна из основных экономических функций управления. Представляет собой метод изучения процесса и оценки всех видов хозяйственных ресурсов и результатов работы предприятий и других видов экономической деятельности с целью повышения и её эффективности. Осуществляется путём разработки системы показателей, исходя из направления и содержания анализа и выбора методов его проведения. Процесс анализа состоит из установки стандартов, изменения фактически достигнутых результатов и проведения корректировки в случае их существенного несоответствия.

В современных условиях деятельность сельскохозяйственных организаций (предприятий) обусловливает появление новых направлений экономического анализа, способных оперативно удовлетворить потребности в области планирования и регулирования деятельности хозяйствующих субъектов аграрного сектора экономики и их структурных подразделений. Одним из таких направлений является экономическая диагностика – составная часть комплексного экономического анализа. Она охватывает преимущественно ту часть аналитической работы, которая включает оценку результативности принимаемых решений, стратегический и ситуационый анализ, исследования экономической динамики и открывающихся перспектив. В случае реализации изменений в планировании, снабжении, регулировании и организации производства сельскохозяйственной продукции, сырья, продовольствия и услуг обеспечивает системность управления с учётом рыночной позиции, многовариантности решений, а не просто выявления причин отклонения фактических показателей от плановых. При этом не следует преуменьшать значимость факторного анализа, корреляционно-регрессионного анализа, экстраполяции и других аналитических подходов.

Наиболее распространёнными в настоящее время являются такие виды анализа хозяйственной деятельности как «выбор приоритетов» (приоритетных направлений деятельности сельскохозяйственной организации); анализ «портфеля заказов», задачей которого является выбор наиболее целесообразных направлений реализации сельскохозяйственной продукции; «поиск инвестора» (определение новых источников инвестиционных вливаний); анализ результатов освоения регионального рынка и др.

Для эффективного функционирования системы управления в сельскохозяйственной организации необходима развитая система материального стимулирования. Как функции управления она заключается в увеличении объёмов деятельности, улучшения финансовых результатов и повышении на этой основе материального благосостояния работников. По мнению О.С. Евдохиной «вследствие изменения содержания труда в условиях научно-технического прогресса, широкой автоматизации и информатизации производства, в результате повышения уровня образования и социальных ожиданий сотрудников значение мотивации в управлении персоналом ещё более возросло» [10].

В условиях нестабильности внешних и внутренних факторов, сложности трансформационных процессов в аграрном секторе экономики должны совершенствоваться формы и методы вознаграждения. Разработка рекомендаций по совершенствованию механизма стимулирования труда и их практическому применению в современных условиях возлагается на специалистов экономических служб. В их обязанности должны входить разработка систем оплаты труда и условий их применения, обеспечивающих непосредственную связь оплаты труда с конечными результатами, стимулирование выполненных работ с меньшей численностью персонала, опережающий рост производительности труда по сравнению с его оплатой [11]. При этом значительно возрастает степень ответственности специалистов экономических служб за состояние работы по совершенствованию форм и систем оплаты труда и материального стимулирования.

Однако экономические службы в ряде сельскохозяйственных организаций (предприятий) и даже в ГКУ «Районное управление сельского хозяйства» отсутствуют в регионах. Все это препятствует систематической деятельности, направленной на разработку условий материальной мотивации и стимулирования вложенного труда, отвечающих современным требованиям.

Решение данной проблемы, на наш взгляд, заключается в расширении практики заключения хозяйственных договоров между сельскохозяйственными организациями (предприятиями), не имеющими квалифицированных специалистов в области труда и заработной платы и научными (научно-образовательными) организациями, по разработке нормативной документации (Положение об оплате труда), учитывающей особенности хозяйственной деятельности конкретных товаропроизводителей [12].

Достаточно полно изучив нормативную и первичную документацию по труду и заработной плате ряда сельскохозяйственных организаций, мотивы и стремления рабочих и специалистов нами выявлено, что применяемые системы оплаты труда существенно различаются. В основе таких различий, в первую очередь, лежат производственно-организационная и технико-технологическая составляющая: способ организации трудовых процессов, уровень их механизации и модернизации, техническая оснащенность рабочих мест и уровень их обслуживания. Следовательно, критерии оплаты труда для их большей объективности должны иметь максимально стимулирующий эффект от своего воздействия на конечные результаты, а соответственно – быть тесно связаны с особенностями технологических и трудовых процессов.

В настоящее время становится актуальной проблема обеспечения взаимосвязи материального стимулирования с результатами работы организации, что предполагает полное или частичное перепроектирование этой системы и ее повторное внедрение [13]. С целью повышения обоснованности размера заработной платы работников целесообразно материально поощрять как уровень достигнутых показателей индивидуального труда, так и достижение (превышение) нормативных параметров прироста всего объёма производства в деятельности предприятия и улучшения его финансовых показателей.

В успешном решении задач для достижения роста сельскохозяйственного производства на базе рационализации организации и управления деятельностью важная роль принадлежит бухгалтерскому учёту.

«Бухгалтерский учёт – это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движения путём сплошного, непрерывного и документального учета всех хозяйственных операций» [14]. Объектами бухгалтерского учёта являются имущество сельскохозяйственной организации (предприятия), их обязательства и хозяйственные операции, осуществляемые в процессе их деятельности.

Основными задачами бухгалтерского учёта выступают: формирование полной и достоверной информации о деятельности сельскохозяйственной организации и её имущественном положении, необходимой пользователям бухгалтерской отчётности (руководителям, учредителем, участникам и собственникам предприятий, а также внешним инвесторам, кредиторам); обеспечение информацией внутренних и внешних пользователей бухгалтерской отчётности для контроля за соблюдением законодательства Российской Федерации при осуществлении хозяйственных операций, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами; предотвращение отрицательных результатов хозяйственной деятельности и выявление внутрихозяйственных резервов обеспечения финансовой устойчивости [15].

«Современный характер преобразований в системе экономических отношений, уровень развития хозяйственного механизма, изменение рыночной конъюнктуры предопределили» [16] необходимость совершенствования как самого учёта в сельскохозяйственных организациях, так и организацию этой функции управления. Прежде всего, целесообразно изменить показатели учёта, характер и степень их обобщения, а главное – формы и способы их предоставления потребителям. В основу организационного и методологического совершенствования бухгалтерского учёта должен быть положен анализ конкретных информационных потребностей. Исходя из этого, должны определяться формы представления информационных ресурсов и периодичность их поступления, которые регламентируются действующим законодательством Российской Федерации.

Выделяя в бухгалтерском учёте две основных части – финансовый учёт и управленческий учёт, необходимо подходить к обоснованию данной функции следующим образом: «финансовый учёт – это комплексный систематический учёт всех средств и всей экономической деятельности фирмы» [15]. В него входят аналитический учет, расчёт с поставщиками, покупателями, другими организациями и лицами, а также аналитический учёт финансовых операций. По данным финансового учёта выявляется прибыль или убыток хозяйствующего субъекта и составляются его бухгалтерская (финансовая) отчетность (баланс, отчёт о прибылях и убытках, другие формы).

Управленческий учёт предназначен для удовлетворения информационных потребностей руководства. Главным при этом является своевременное получение подробной и достоверной информации о доходах и затратах, как в организации в целом, так в её отдельных структурных подразделениях. В рамках управленческого учёта осуществляется детальный учёт затрат и калькулирование себестоимости продукции. Важную часть управленческого учёта составляет решение следующих задач:

- определение ожидаемого дохода от того или иного экономического мероприятия (покупки или продажи имущества, краткосрочных или долгосрочных инвестиций, привлечения кредитов);

- составление прогноза рентабельности выпуска новых видов продукции на основе результатов исследования потенциальных рынков сбыта;

- прогнозирование финансового положения хозяйствующего субъекта на перспективу, финансовая оценка альтернативных вариантов его развития, предложенных вариантов и т. д.

Таким образом, управленческий учёт по мнению Р.А. Алборова, С.М. Концевой, Г.С. Клычовой «…позволит создать в сельскохозяйственных организациях надлежащую информационную базу для планирования, прогнозирования, анализа показателей эффективности и регулирования производственных процессов в системе управления» основными товарными отраслями [17].

Сельскохозяйственные организации (предприятия) разрабатывают свою учётную политику, самостоятельно определяют способы ведения бухгалтерского учёта, конкретные методики и технику его организации, исходя из действующей нормативной базы и особенностей финансово-хозяйственной деятельности. Учётная политика субъектов хозяйствования аграрного сектора экономики стала основным документом, регламентирующим порядок ведения бухгалтерского учёта и налогообложения. От её правильного понимания, документального оформления и реализации во многом зависит эффективность деятельности предприятия.

Проведение организационных и методических изменений с учётом процесса на базе ручной или частично автоматизированной обработке данных, как показывает практика, не даёт должного эффекта. Целесообразным является полная компьютеризация, автоматизация и частичная роботизация (применение нейронных сетей искусственного интеллекта) рабочих мест (АРМ) специалистов экономических и бухгалтерских служб и создание единой компьютерной сети.

«Автоматизация финансовой деятельности и бухгалтерской службы включает в себя выбор необходимых программных средств. Самой широко распространенной бухгалтерской программой является «1С: Бухгалтерия» с долей на рынке программного обеспечения 39% [18]. Также на российском рынке хорошо зарекомендовала себя «БухСофт» (18%), «Галактика» (8%), «SAP» (8%), «Microsoft Dinamics AX» (6%) и «Microsoft Dinamics NAV» (6%)» [19]. Обработка информационных массивов с помощью современного программного обеспечения позволяет свести к минимуму количество данных, не используемых в дальнейшем в системе управления. Это позволяет с одной стороны, значительно оптимизировать операции обобщения, систематизации, получение результативных показателей, а с другой стороны в максимальной степени учесть запросы потребителей экономической информации. В этом случае «бухгалтер выступает в большей степени управленцем, он должен уметь выбрать наиболее подходящие для организации форматы и методы ведения учета, ориентируясь на общемировые стандарты» [20].

Однако в связи с достаточно высокой стоимостью компьютерного оборудования, программных продуктов, низким уровнем подготовки специалистов в области информационных технологий, слабым финансовым положением ряда сельскохозяйственных организаций возможность цифровизации бухгалтерского учёта в короткие сроки затрудняется. Тем не менее, внедрение IT-решений и создания АРМ специалистов экономических и бухгалтерских служб, можно рассматривать как один из основных путей повышения качества труда управленческого персонала в современных условиях.

Значительные позитивные изменения происходят в содержании контрольно-ревизионной работы сельскохозяйственных организаций (предприятий). Возрастает роль самоконтроля, осуществляемого непосредственно руководством и его службами, повышается влияние большинства работников организации в контроле за деятельностью хозяйствующих субъектов в АПК. Эффективность контрольно-ревизионной работы определяется не по числу проведенных контрольных ревизий, выполнению плана ревизионная работы, инвентаризации, выявлением злоупотреблениями, а потому, как контроль способствует получению прибыли, успеху в конкурентной борьбе, росту объемов производства сельскохозяйственной продукции, её реализации и т.д.

На новом этапе модернизации экономики, расширяющим права и самостоятельность сельскохозяйственных организаций, сфера деятельности внутриведомственного контроля сужается и заменяется независимым аудитом, как внешним, так и внутренним. «Аудиторы собирают свои аудиторские доказательства, используя свои собственные специальные методы проверки, подтверждают точность и правильность финансовой отчётности результатами аудита и дают свои рекомендации по исправлению учётной информации» [21].

Организация аудита на уровне международных стандартов предполагает процесс компьютеризации аудиторской деятельности на основе современных информационных технологий. «Развитие компьютерных технологий в аудиторской и учётной сферах происходит постепенно и не всегда пользователи могут найти необходимую им программу, которая бы полностью соответствовала требованиям задания. При этом востребованной и наиболее адаптированной к потребностям внутреннего контроля и аудита является программный продукт фирмы ООО «Мастер-Софт» «IT Audit: Аудитор» [22].

Таким образом, в составе экономических функций в связи с изменением в производственных и экономических отношениях появляются новые (функция информационного обеспечения на основе совершенствования компьютерных технологий, углубления процесса цифровизация) и исчезают функции, не отвечающие современным потребностям эффективного хозяйствования.

Выводы. Экономическая работа в сельскохозяйственных организациях (предприятиях), выступая важнейшей составной частью системы управления ими, является практической деятельностью по реализации экономических функций управления – прогнозирования, планирования, материального стимулирования, бухгалтерского и статистического учёта, контрольно-ревизионной работы и анализа хозяйственной деятельности. При неизменном составе экономических функций управления каждая из них в процессе развития механизма хозяйствования наполняется новым содержанием, что приводит к качественным изменениям в экономической работе в сельскохозяйственных организациях (предприятиях) АПК.

В определенном смысле, принципиальный состав существующих функций экономических служб схож с основными функциями экономических работников в условиях действующего рынка. Так необходимость анализа хозяйственной деятельности, планирование, учёта сохраняются по-прежнему. Это позволяет иметь отправной пункт, от которого можно оттолкнуться, предполагается состав экономических функций управления и организацию их выполнения в сельскохозяйственных организациях (предприятиях) при рыночных условиях хозяйствования.

При этом необходимо учитывать важное требование к организации выполнения экономических функций управления – стратегическую направленность экономической работы позволяющую обеспечить прочное положение сельскохозяйственных организаций (предприятий) на рынке.

Источники:

2. Ушачев И.Г. Формирование рациональных систем управления в АПК. - М.: экономика и информатика, 1999. – 368 c.

3. Пиличев Н.А. Управление агропромышленным производством. - М.: Колос, 2000. – 296 c.

4. Чирков Е.П. Проблемы управления агропромышленным комплексом России // Теория и практика управления АПК на микроуровне: материалы междунар. науч.-практ. конф. (30-31 мая 2000 г.). Т.1. СПб., Пушкин: Изд-во СЗНИИЭСХ. 2000. – c. 212.

5. Развитие организационно-экономического механизма в системе ведения агропромышленного производства. / под общей редакцией д.э.н., профессора Е.П. Чиркова. - Брянск: МСХ РФ, Брянская ГСХА, 2014. – 350 c.

6. Анисимова Н.Ю. Трансформация функционального содержания экономической работы на предприятиях АПК // Учёные записки Крымского федерального университета имени В.И. Вернадского. Экономика и управление. – 2017. – № 3. – c. 3-13.

7. Глобальная экономика. Энциклопедия. / под ред. И.М. Куликова. - М.: Финансы и статистика, 2011. – 920 c.

8. Чирков Е.П. Экономическая работа – важнейшее звено системы управления потребительской кооперации // Фундаментальные и прикладные использования кооперативного сектора экономики. Центросоюз РФ, РУК. – 2009. – № 5-6. – c. 16-23.

9. Абиева М.М., Амерханова Ф.Ш., Алиева Ж.М. Роль анализа финансово-хозяйственной деятельности в управлении предприятием и повышении его эффективности // Естественно-гуманитарные исследования. – 2022. – № 41. – c. 13-17.

10. Евдохина О.С. Основы материального и морального стимулирования труда: теоретический аспект // Актуальные вопросы современной экономики. – 2021. – № 12. – c. 690-701.

11. Храмченкова А.О., Иванюга Т.В. Нормирование и оплата труда. Практическое руководство для экономических служб сельскохозяйственных организаций. / учебное пособие. - Брянск: Брянский ГАУ, 2015. – 90 c.

12. Храмченкова А.О. Организационно-экономический механизм управления эффективности труда в молочно-сырьевом подкомплексе. / монография. - М.: Первое экономическое издательство, 2020. – 262 c.

13. Некрасова Е.А., Володина Ю.Ю. Взаимосвязь оплаты труда работников с результатами деятельности организации: теоретические подходы // Вестник Тульского филиала Финуниверситета. – 2020. – № 1. – c. 508-510.

14. Экономический словарь. / Е. Г. Багудина и др.; отв. ред. А.И. Архипов. - М.: Проспект, 2009. – 619 c.

15. Линнонс Э.Н. Финансовый учёт акционерного общества в США. Цифровой пример на русском и английском языках. - М.: Финансы и статистика, 1991. – 48 c.

16. Ботобеков А.Б. Место управленческого учёта в организации экономического анализа производственных затрат // Учёт и контроль. – 2017. – № 1 (14). – c. 16-25.

17. Алборов Р.А., Концевая С.М., Клычова Г.С. Управленческий учёт затрат и контроль эффективности производства сельскохозяйственной продукции // Вестник Казанского государственного аграрного университета. – 2017. – № 3. – c. 96-104.

18. Кузнецова Н.В., Ходячих В.А., Курбаналиев Т.И. К вопросу об автоматизации бухгалтерского учёта материально-производственных запасов // Вестник Воронежского государственного университета инженерных технологий. – 2017. – № 3. – c. 194-202.

19. Щербина С. П. Развитие цифрового бухгалтерского учёта в России на современном этапе // Спутник высшей школы. – 2022. – № 6 (11). – c. 34-38.

20. Гребнева М.Е. Проблемы и перспективы трансформации учётного процесса // Образование и наука без границ: фундаментальные и прикладные исследования. – 2020. – № 11. – c. 233-234.

21. Ишанходжаева Д.Э., Азизова М.И. Аудиторские программы по сбору аудиторских доказательств как инструмент автоматизации важнейших аудиторских процедур // Экономика и бизнес: теория и практика. – 2022. – № 2. – c. 63-67.

22. Уварова О.С., Алехина А.А. Внутренний контроль в аудите и учёте с применением компьютерных технологий как фактор эффективной работы современного предприятия // Российская наука и образование сегодня: проблемы и перспективы. – 2020. – № 1 (32). – c. 6-10.

Страница обновлена: 18.07.2026 в 06:38:43

Download PDF | Downloads: 40 | Citations: 49

Economic activity in agribusiness as an essential link in specialised management

Khramchenkova A.O., Chirkov E.P., Kuzymitskaya A.A.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 13, Number 2 (February 2023)

Abstract:

The article reflects the particularities of economic activity as the most important part of the management system in agribusiness.

Its role and peculiarities in today's business environment and external challenges are shown. Economic activity is presented from the position of management functions.

These functions are as follows: forecasting, production and economic planning, material stimulation, accounting and statistical accounting, control and auditing, analysis of financial and economic activity. Conclusions about invariable structure of management economic functions, which are filled with the new contents depending on arising changes of market mechanisms, are drawn.

Keywords: production management, specialised management, management process, economic activity, economic management functions

JEL-classification: Q10, Q13, Q18

References:

Ekonomicheskiy slovar [Economic Dictionary] (2009). (in Russian).

Globalnaya ekonomika. Entsiklopediya [Global Economy. Encyclopaedia] (2011). (in Russian).

Razvitie organizatsionno-ekonomicheskogo mekhanizma v sisteme vedeniya agropromyshlennogo proizvodstva [Development of an organisational and economic mechanism in the agro-industrial production system] (2014). (in Russian).

Abieva M.M., Amerkhanova F.Sh., Alieva Zh.M. (2022). Rol analiza finansovo-khozyaystvennoy deyatelnosti v upravlenii predpriyatiem i povyshenii ego effektivnosti [Role of analysis of financial and economic activity in business management and increasing its effectiveness]. Natural-humanitarian research. (41). 13-17. (in Russian).

Alborov R.A., Kontsevaya S.M., Klychova G.S. (2017). Upravlencheskiy uchyot zatrat i kontrol effektivnosti proizvodstva selskokhozyaystvennoy produktsii [Managerial cost accounting and control of efficiency of production of agricultural products]. Vestnik of Kazan State Agrarian University. (3). 96-104. (in Russian).

Anisimova N.Yu. (2017). Transformatsiya funktsionalnogo soderzhaniya ekonomicheskoy raboty na predpriyatiyakh APK [Transformation of functional content of economic work in the agrarian and industrial complex enterprises]. Uchyonye zapiski Krymskogo federalnogo universiteta imeni V.I. Vernadskogo. Ekonomika i upravlenie. (3). 3-13. (in Russian).

Botobekov A.B. (2017). Mesto upravlencheskogo uchyota v organizatsii ekonomicheskogo analiza proizvodstvennyh zatrat [Place of management accounting in the organization of the economic analysis of production costs]. Uchyot i kontrol. (1 (14)). 16-25. (in Russian).

Chirkov E.P. (2000). Problemy upravleniya agropromyshlennym kompleksom Rossii [Problems of managing Russia's agro-industrial complex] Theory and practice of agribusiness management at the micro level. 212. (in Russian).

Chirkov E.P. (2009). Ekonomicheskaya rabota – vazhneyshee zveno sistemy upravleniya potrebitelskoy kooperatsii [Economic activity as the most important link in the management system of consumer co-operation]. Fundamentalnye i prikladnye ispolzovaniya kooperativnogo sektora ekonomiki. Tsentrosoyuz RF, RUK. (5-6). 16-23. (in Russian).

Evdokhina O.S. (2021). Osnovy materialnogo i moralnogo stimulirovaniya truda: teoreticheskiy aspekt [The basis of material and non-material incentives for work: a theoretical aspect]. Aktualnye voprosy sovremennoy ekonomiki. (12). 690-701. (in Russian).

Fayol A. (1923). Obshchee i promyshlennoe upravlenie [General and industrial control] (in Russian).

Grebneva M.E. (2020). Problemy i perspektivy transformatsii uchyotnogo protsessa [Transformation problems and prospects of accounting]. Education and science without borders: fundamental and applied research. (11). 233-234. (in Russian).

Ishankhodzhaeva D.E., Azizova M.I. (2022). Auditorskie programmy po sboru auditorskikh dokazatelstv kak instrument avtomatizatsii vazhneyshikh auditorskikh protsedur [Audit programs for the collection of audit evidence as a tool for automating the most important audit procedures]. Economics and business: theory and practice. (2). 63-67. (in Russian).

Khramchenkova A.O. (2020). Organizatsionno-ekonomicheskiy mekhanizm upravleniya effektivnosti truda v molochno-syrevom podkomplekse [Organisational and economic mechanism for managing labour efficiency in the dairy sub-complex] (in Russian).

Khramchenkova A.O., Ivanyuga T.V. (2015). Normirovanie i oplata truda. Prakticheskoe rukovodstvo dlya ekonomicheskikh sluzhb selskokhozyaystvennyh organizatsiy [Standardisation and Remuneration of Labour. A Practical Guide for the Economic Services of Agricultural Organisations] (in Russian).

Kuznetsova N.V., Khodyachikh V.A., Kurbanaliev T.I. (2017). K voprosu ob avtomatizatsii bukhgalterskogo uchyota materialno-proizvodstvennyh zapasov [To the issue of automation of inventory accounting]. Proceedings of the Voronezh State University of Engineering Technologies. (3). 194-202. (in Russian).

Linnons E.N. (1991). Finansovyy uchyot aktsionernogo obshchestva v SShA. Tsifrovoy primer na russkom i angliyskom yazykakh [Financial accounting for a public limited company in the USA. Digital example in Russian and English] (in Russian).

Nekrasova E.A., Volodina Yu.Yu. (2020). Vzaimosvyaz oplaty truda rabotnikov s rezultatami deyatelnosti organizatsii: teoreticheskie podkhody [Interrelation of remuneration of employees with the results of the organization: theoretical approaches]. Vestnik Tulskogo filiala Finuniversiteta. (1). 508-510. (in Russian).

Pilichev N.A. (2000). Upravlenie agropromyshlennym proizvodstvom [Management of agro-industrial production] (in Russian).

Scherbina S. P. (2022). Razvitie tsifrovogo bukhgalterskogo uchyota v Rossii na sovremennom etape [Development of digital accounting in Russia]. Sputnik vysshey shkoly. (6 (11)). 34-38. (in Russian).

Ushachev I.G. (1999). Formirovanie ratsionalnyh sistem upravleniya v APK [Shaping sound management systems in the agro-industrial sector] (in Russian).

Uvarova O.S., Alekhina A.A. (2020). Vnutrenniy kontrol v audite i uchyote s primeneniem kompyuternyh tekhnologiy kak faktor effektivnoy raboty sovremennogo predpriyatiya [Internal control in audit and accounting using computer technology as a factor in the efficient operation of a modern enterprise]. Rossiyskaya nauka i obrazovanie segodnya: problemy i perspektivy. (1 (32)). 6-10. (in Russian).