Государственное регулирование рынков финансовых услуг в странах ЕС

Бачо Р.Й.1

1 Закарпатский венгерский институт им. Ференца Ракоци ІІ, г. Берегово, ,

Скачать PDF | Загрузок: 145

Статья в журнале

Глобальные рынки и финансовый инжиниринг *

Том 2, Номер 3 (Июль-Сентябрь 2015)

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

Статья посвящена исследованию новейших тенденций в системе государственного регулирования рынков финансовых услуг в странах Евросоюза. В работе проанализированы основные достижения выдающихся зарубежных ученых, посвященные оценке преимуществ и недостатков создания интегрированной модели надзора за рынками финансовых услуг. Сделано сравнение действующих систем государственного надзора в странах ЕС. Доказано, что за период 2008–2013 гг. состоялся рост количества тех стран, центральные банки которых наделены функциями микропруденционного регулирования.

Ключевые слова: государственное регулирование, мегарегулятор, рынки финансовых услуг, макро– и микропруденционное регулирование

JEL-классификация: E50, G18, O52

Тезисы (Highlights):

Введение

Вопрос реформирования системы регулирования рынков финансовых услуг в странах ЕС явился через отрицательное влияние финансово-экономического кризиса 2008 года. Кризисные явления, которые охватили финансовую систему стран Европы, указали на недостатки ее государственного регулирования. Одним из таких недостатков считают отсутствие единства в проведении макро- и микропруденционной политик как на национальном уровне стран-членов, так и на уровне всего Европейского союза.

Вопросу исследования действующих систем государственного регулирования в странах Европы посвящены научные разработки Н. Внуковой (Внукова, Медведєва, Андрійченко, и др., 2014), Б. Шуторовой и П. Теплого (Šútorová, Teplý, 2014), C. Гудхарта и Д. Тсомокоса [1], C. Ингвеса [2], Д. Матолчи [3], Ч. Лентнера [4], Э. Ниера [5] и др. В работе Н. Внуковой (Внукова, Медведєва, Андрійченко, и др., 2014) акцентировано внимание на имплементации критериев Solvency II и их влияние на развитие страховых рынков ЕС, в т. ч. Польши в период их действия (с 1 января 2016 г.). В работе Б. Шуторовой и П. Теплого (Šútorová, Teplý, 2014) рассматриваются вопросы соответствия банков новым требованиям Базель ІІІ и роли государственных регуляторов этих стран ЕС в приведении их микро- и макропруденциальных политик. В научных трудах C. Гудхарта и Д. Тсомокоса [6], Э. Ниера [7] рассматриваются преимущества и недостатки функционирования мегарегулятора на рынках финансовых услуг в странах ЕС, однако ими не учитываются национальные особенности государственного регулирования в странах проведения исследования. В работах Д. Матолчи [8] и Ч. Лентнера [9] рассматривается функционирование государственного надзора рынка финансовых услуг Венгрии, однако не аргументируется необходимость консолидации полномочий регулирования в Национальном банке Венгрии. С. Гудхарт и Д. Шоенмакер, анализируя банковские кризисы в развитых странах, доказывали эффективность механизма мегарегуляции на рынке финансовых услуг, однако не затрагивали анализ консолидации полномочий макро- и микропруденциального регулирования.

Анализ работ приведенных выше ученых позволяет сделать вывод о недостаточном исследовании данного вопроса, учитывающем последние изменения, которые происходят в системе государственного регулирования рынков финансовых услуг большинства стран – членов ЕС.

Целью настоящей статьи является оценка реформистских процессов в системе государственного регулирования рынков финансовых услуг в странах ЕС. Задачи работы: определение преимуществ и недостатков, которые присущи интегрированной модели регулирования рынка финансовых услуг в странах ЕС; характеристика английской и венгерской реформы государственного регулирования рынков финансовых услуг; проведение группирования стран ЕС относительно микропруденционных полномочий органов надзора за рынками финансовых услуг.

Создание интегрированной модели регулирования рынков финансовых услуг: преимущества и недостатки

В научных исследованиях предкризисного периода, посвященных исследованию развития рынков финансовых услуг, не было конкретизировано, должен ли микропруденционный надзор интегрироваться в центральный банк (ЦБ) («интегрированная модель»), или должен существовать секторальный надзор («отделенная модель»). Как первая, так и вторая модель содержит ряд преимуществ и недостатков, ведь монетарная политика и политика «последнего кредитора» позволяют получить как синергетический эффект, так и могут противоречить одна другой.

Научные исследования C. Гудхарта и Д. Тсомокоса [10], Э. Ниера [11], а также С. Ингвеса [12] позволяют оценить преимущества и недостатки интеграции регулятивных функций в ЦБ (таблица 1).

На данное время существует довольно небольшое количество методологически правильно осуществленных эмпирических исследований, которые исследуют данный вопрос в свете практического опыта. В подавляющем большинстве эти исследования подтверждали большую эффективность «интегрированной модели» государственного регулирования рынков финансовых услуг.

Как ученые Гудхарт и Шоенмакер (Goodhart, Schoenmaker, 1995), которые исследовали банковские кризисы 90-х лет, так и исследователи нынешнего финансового кризиса Меруше и Ниер [13] пришли к выводу, что при интегрированной модели происходило относительно меньше банкротств банков, возникали финансовые кризисы и дисбалансы с существенным образом меньшими отрицательными следствиями для всей финансовой системы. Обычно эти исследования были лишь ориентирами, ведь в каждом конкретном случае существует совокупность факторов, которые по-разному влияют в разных странах. К ним следует отнести общегосударственные особенности: политическую ситуацию, административное построение, исторические особенности, а также особенности функционирования всей финансовой системы – ее развитие, концентрацию рынков, секторальную и международную интеграцию и т. п. Конечно, единство всех факторов определяет контекст оптимальной структуры государственного надзора за рынками финансовых услуг.

Таблица 1

Преимущества и недостатки создания интегрированной модели регулирования рынков финансовых услуг в странах ЕС [14]

|

№

|

Критерий

|

Преимущества

интеграции

|

Недостатки

интеграции

|

|

1

|

Надзор

|

1. Решение недоразумений, которые возникают при существовании «надзорного

дуализма»:

– однозначная ответственность одного органа; – синхронизация целей (макро– и микропруденционных политик); – полноценный обмен информацией. 2. Большая институционная независимость усиливает репутацию органа среди рыночных участников. 3. ЦБ является участником межбанковского рынка и распоряжается первичной информацией о ситуации на рынке. 4. Осуществляется синергия с денежно-кредитной политикой ЦБ. 5. Концентрация профессиональных специалистов в одном органе способна усилить эффективность выполнения возложенных функций. |

1. Существование принципа «больше глаз больше видят» означает, что

большее количество надзирателей в большей мере способны выявить системные

риски.

2. Положительное влияние конкуренции между органами надзора. 3. Эффективное сотрудничество между органами может обеспечить и Финансовая стабилизационная Комиссия. |

|

2

|

Роль «последнего кредитора» («Lender of Last Resort»)

|

1. Наложение этой функции на ЦБ оказывает содействие более эффективной и

активной надзорной работе.

2. При существовании потребности кредитования финансового учреждения ЦБ владеет полной информацией о платежеспособности учреждения. |

Тесные связи между органом надзора и поднадзорными

учреждениями могут привести к несвоевременному признанию финансового

учреждения неплатежеспособным.

|

|

3

|

Банковский союз

|

В пределах т. з. Банковского союза в странах

еврозоны создается интегральная надзирательная модель, где микропруденционная

функция будет располагаться в ЕЦБ.

|

|

|

4

|

Монетарная политика

|

Непосредственное получение информации

микропруденционного характера оказывает содействие проведению более

эффективной монетарной политики.

|

Провалы в проведении надзора за финансовыми

учреждениями уменьшают эффективность монетарной политики и восприятие ее

внешней средой.

|

|

5

|

Влияние на общество

|

Ликвидация дуализма функций оказывает содействие

сокращению бюджетных расходов.

|

Полностью интегрированный надзор ляжет непомерной

ответственностью и концентрацией функций ЦБ.

|

Вследствие появления финансового кризиса начинает преобладать тенденция интеграции надзора за рынками финансовых услуг в структуру ЦБ. Многие страны Европы с развитым финансовым рынком избрали путь слияния секторальных органов надзора в структуру ЦБ, причем на данное время обратный процесс не наблюдается. Хотя за реформами скрываются разные причины и стимулы их проведения, однако можно выделить две причины слияния. С одной стороны, в большинстве случаев существовали недостатки сотрудничества между отделенными секторальными органами надзора, которые существовали даже в случае формального создания общих форумов для обмена информацией между ними. С другой стороны, усилилась необходимость макропруденционного регулирования вследствие глобализации финансовых отношений, т. е. фокусированная на деятельности конкретных субъектов рынка система государственного регулирования не была в возможности своевременно проявить и оценить риски системного характера. Последние годы макропруденционная ответственность однозначно перешла к национальным банкам, которая в большинстве случаев требовала и перехода микропруденционных полномочий с целью синхронизации микро- и макропруденционных политик.

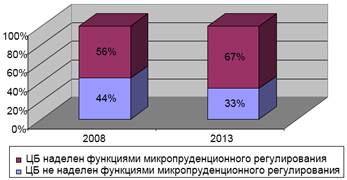

Большинство ЦБ стран ЕС уже имеют в своем распоряжении микропруденционный инструментарий для выполнения функций, тем не менее в посткризисный период к этому списку стран добавились новые (рисунок 1).

Рисунок 1. Страны Европейского союза, где центральные банки наделены микропруденционными полномочиями за период 2008–2013 гг.

Источник: Составлено и рассчитано автором

Реформирование макро- и микропруденционного регулирования в ЕС: английский и венгерский опыт

В Великобритании в 2013 году завершилось объединение органа надзора за рынками финансовых услуг – Financial Services Authority (FSA) с ЦБ. По мнению автора, целесообразно коротко проанализировать процесс интеграции органов надзора за финансовым рынком в Великобритании, ведь в предкризисный период государственное регулирование рынка финансовых услуг Великобритании считалось эталоном для других стран. Большинство развитых стран подражало великобританскому опыту организации регулирования рынков финансовых услуг.

Однако система регулирования финансовых рынков в Великобритании, которая базировалась на работе трех независимых надзорных органов – FSA, Министерства финансов и ЦБ, – работа которых координировалась общей рабочей комиссией, указала на невозможность противодействовать системным рискам. Исследования, посвященные оценке эффективности разветвленной системы государственного регулирования Великобритании, доказали, что такая система не была в состоянии своевременно оценить, нивелировать и отреагировать на риски системного характера. В связи с недопущением проявления отрицательного влияния кризисов в будущем правительство Великобритании начало процесс реформирования системы государственного регулирования рынков финансовых услуг.

В рамках реформы ответственность за финансовую стабильность и весь макро- и микропруденционный инструментарий в полной мере перешли к ЦБ Англии. За микропруденционное регулирование деятельности финансовых учреждений отвечает дочернее учреждение ЦБ под названием «Prudential Regulatory Authority (PRA)», а за макропруденционное регулирование – комиссия по макропруденционной политике (Financial Policy Committee (FPC)). Оба учреждения функционируют в структуре ЦБ. Однако функции защиты прав потребителей и надзора за рынками были переданы новому, отдельно действующему учреждению – Financial Conduct Authority (FCA).

В пределах ЦБ за макропруденционную политику отвечает FPC – она стала тем органом, к которому поступает вся макро- и микропруденционная информация, а также та, что касается защиты прав потребителей финансовых услуг. Именно в этом органе принимается решение относительно внедрения единой политики в этой сфере. FPC заседает ежеквартально, и в ее состав входят глава ЦБ Англии, другие четыре управленца ЦБ Англии, в т. ч. управляющий PRA, управляющий FCA, четыре внешних члена, определенных Министерством финансов (HM Treasury), а также один делегированный представитель Министерства финансов без права голоса.

На данное время FPC имеет два основных полномочия. С одной стороны, может предоставлять рекомендации участникам рынка и государственным органам, где в случае двух финансовых надзорных органов (PRA и FCA) осуществляется по принципу «соблюдай или объясняй» (comply-or-explain) [15]. С другой стороны, может приказывать этим двум органам применять определенные макропруденционные инструменты. На начальном этапе к ее компетенции отнесли определение размера анти(контр)циклического буфера и секторальных (дифференцированных) норм минимальной капитализации (базового капитала), однако в дальнейшем планируется расширение его макропруденционного инструментария при условии рекомендации такой необходимости правительством. FPC готовит полугодичный Стабилизационный доклад, в котором размещен анализ текущего состояния, а также с целью обеспечения прозрачности ведения своей деятельности дополняет доклад сокращенным вариантом протокола заседаний.

Следует отметить, что примеру реформирования государственного регулирования рынков финансовых услуг в посткризисный период подражали и другие страны Евросоюза. Так, в Бельгии и Ирландии осуществлена интеграция надзорных органов в структуру ЦБ. Также к этой когорте стран следует отнести Чехию, Италию, Францию и Литву, в которых регулирование банковской деятельности и до этого времени относилось к компетенции ЦБ, однако вследствие кризиса регулирования страхового рынка и рынков капитала также перешли к нему.

Государственное регулирование рынков финансовых услуг Венгрии реформировано в связи с негативными последствиями финансового кризиса в 2008 году. Существовало три причины возникновения и углубления мирового финансового кризиса в Венгрии, которые связаны с недостаточным государственным регулированием. Первая заключается в том, что органы регулирования относительно поздно выявили системные риски, вторая – ответственные руководители недооценили уровень влияния последних на стабильность финансовой системы, и третья заключается в том, что выявленные проблемы не были адекватно восприняты ответственными руководителями надзорных органов. Вследствие появления большого количества угроз стабильному функционированию финансового рынка Венгрии (высокая степень кредитной задолженности в иностранной валюте, высокий уровень государственного долга, в т. ч. высокой доли внешнего долга) наступление финансового кризиса негативно влияло на стабильность финансовых рынков. Вследствие этого в Венгрии появился вопрос эффективности осуществления государственного регулирования финансовых рынков в системе органов, к которым относятся Государственный орган надзора за рынками финансовых услуг Венгрии (PSZÁF), Министерство национальной экономики Венгрии (NGM) и Национальный банк Венгрии (MNB). Фактически встал вопрос ревизии распределения надзорных функций и наделенных им прав для своевременного выявления системных рисков и возможности оперативного и эффективного реагирования при их появлении.

Финансовый кризис указал на недостатки действующей на тот момент институционной системы государственного регулирования. Координация работы между этими тремя институтами была необходимым условием обеспечения стабильной работы финансовой системы. Координацию работы между ними в предкризисный период осуществляла Финансовая стабилизационная Комиссия (PSB), а в посткризисный период – Финансовый стабилизационный Совет (PST). Однако во время функционирования PSB и PST не было определено ответственного за надзор системных рисков [16], не были обеспечены обмен важной информацией и координация соответствующих органов.

Законодательство Венгрии четко не определяло ответственных за государственный контроль системных рисков, т. е. не существовало законодательно определенного органа надзора за макропруденционными рисками. Функции выявления последних были разделены между PSZÁF и MNB, однако полномочиями для их ликвидации они не были наделены.

Сознавая необходимость более эффективного государственного надзора за финансовыми рынками, MNB был наделен дополнительными полномочиями в 2012 году [17]. Однако и они не гарантировали осуществления им эффективной макропруденционной политики, которое было связано с ограниченными возможностями влияния, а также отсутствием необходимых полномочий для применения существующего макропруденционного инструментария. Такими недостатками законодательства в 2012 году были:

1. Неотображение законодательством первоочередной ответственности и необходимых полномочий ЦБ Венгрии. Несмотря на то, что за экономическую политику отвечают одновременно и Министерство национальной экономики, и PSZÁF, ответственность за выявление системных рисков, их оценку и последствия однозначно ложились на MNB. Несмотря на то что MNB имел в своем распоряжении широкий спектр инструментария для нивелирования влияния системных рисков, вследствие дублирования функций нормотворческой деятельности правительством в этих вопросах, ответственность MNB за макропруденционную политику не была однозначной.

2. Нечеткое определение стратегических целей макропруденционной политики. Недостаток существующего законодательства состоял в отсутствии четкой дефиниции целей макропруденционной политики. Ведь, кроме обеспечения стабильного функционирования финансового рынка, не была указана стратегическая цель обеспечения стабильного экономического роста путем активизации финансовыми посредниками кредитования на рынке финансовых услуг.

3. Неоднозначность в полномочиях MNB относительно инструментов и мер воздействия. MNB имел полномочия выдавать распоряжения и рекомендации лишь в тех вопросах, которые не урегулированы законами и постановлениями правительства Венгрии. С одной стороны, это ограничивало ЦБ в вопросах непосредственного влияния, хотя такие полномочия являются необходимыми для выполнения MNB поставленных законом «О Центральном банке Венгрии» [18] функций, а с другой – дублирует такую ответственность с другими государственными органами. Также не было определено, кто и в какой мере будет нести ответственность за принятые и примененные мероприятия.

4. Отсутствие полного единства принятых в Венгрии макропруденционных решений с Европейской системой финансового надзора [19].

К тому времени в Венгрии не существовало единства в проведении микропруденционной и макропруденционной политик. За первую отвечал PSZÁF, а за другую – MNB. Так, закон, который регламентировал деятельность PSZÁF [20], предусматривал, что «...задачей Органа надзора является сотрудничество с MNB в предупреждении возникновения системных рисков и в уменьшении, а также ликвидации существующих» [21]. Разделенная ответственность между PSZÁF и MNB в определении системных рисков является носителем той проблемы, что органы, которые анализируют массив информации из разных источников, могут по-разному оценивать риски, эти оценки могут быть противоположными. Таким образом, усложняется процесс доказывания вины или бездеятельности органов при возникновении системных рисков.

Не считалось достаточным сотрудничество между PSZÁF и MNB в докризисный период, которое и не могло предупредить появление системных рисков (например, рост кредитной задолженности населения в иностранной валюте). Рамки сотрудничества между органами в посткризисный период существенно не изменились. Принятым в 2010 году законом о деятельности PSZÁF [22] усилился его надзорный инструментарий и был сформирован Финансовый стабилизационный Совет. Однако PST, как и PSB, не был уполномочен компетенциями, был лишь совещательным форумом, где ежемесячно осуществлялись консультации и обмен информацией. Он не смог обеспечить необходимую глубину и интенсивность работы между PSZÁF и MNB.

Усложняло сотрудничество между этими органами и то, что на средних и низших звеньях не было создано соответствующее институционное и профессиональное сотрудничество. Не были частыми общие заседания относительно вопросов стратегического характера, общие профессиональные мероприятия, общие обучения, на которых осуществлялось бы решение симулированных кризисных явлений, а также не были согласованными сообщения, которые направлялись для внешних пользователей.

Для преодоления проблем, которые существовали в системе регулирования финансовых рынков и рынка финансовых услуг в частности, в конце 2013 года состоялось присоединение PSZÁF к MNB, создав в последнем отдельный департамент надзора за рынками финансовых услуг Венгрии [23].

Создание мегарегулятора рынка финансовых услуг Венгрии путем интеграции PSZÁF в структуру MNB (Šútorová, Teplý, 2014) позволило получить ряд преимуществ. К ним следует отнести такие:

1. Интеграция оказывала содействие синхронности проведения микро- и макропруденционной политик. Ведь в предыдущие годы уже было осуществлено большое количество неудачных попыток синхронизации деятельности PSZÁF и MNB с целью более эффективного регулирования работы поднадзорных учреждений. Было апробировано несколько форм оперативного сотрудничества этих органов, однако такая кооперация не привела к более эффективной их работе. Слияние двух органов было простым, тем не менее надежным способом, благодаря которому микро- и макропруденционные знания дополняют один другого на пути выявления системных рисков, а в моменты принятия решений эти два подхода усиливают друг друга.

2. Государственное регулирование финансового рынка под эгидой MNB разрешило создать максимально независимый орган, который способен контролировать деятельность финансовых учреждений, которые являются носителями системных рисков. В посткризисный период на международном уровне старались уменьшить риски влияния деятельности больших финансово-кредитных учреждений на финансовые рынки национальных государств. Для этого органы государственного регулирования требуют выполнения повышенных требований относительно капитализации этих учреждений, создают планы санации, а также в некоторых случаях разделяют депозитную деятельность от более рискованных видов деятельности (инвестиционной, торговой) – создавая особые, более требовательные условия для поднадзорных учреждений. Интегрированный в MNB надзор, который имеет в своем распоряжении весь необходимый микро- и макропруденционный инструментарий, способен гарантировать необходимую защиту от внешнего вмешательства, что является необходимым условием надзора за финансово-промышленными группами.

3. Интеграция обеспечила оптимальную аллокацию регулятивного и контрольного инструментария. Общеизвестно, что не существует конкретно определенной границы между макро- и микропруденционными политиками, и существуют такие инструменты, которые одновременно разрешают достичь как макропруденционных, так и микропруденционных целей. К таким относятся, например, критерий адекватности капитала (в пределах сотрудничества ICAAP-SREP для кредитных учреждений [24]), который по решению органа, ответственного за макропруденционный надзор, может быть увеличен для кредитного учреждения, которое проводит рискованную деятельность. Однако недопущение или ограничение определенных услуг или деятельностей на рынке, которые несут в себе элементы системного риска, были в распоряжении PSZÁF, а не MNB. Таким образом, наиболее эффективное применение всего спектра макро- и микропруденционного инструментария осуществляется при условии сосредоточения их в одном органе.

4. При возможной неплатежеспособности финансовых учреждений их санацию и временное администрирование способен лучше всего осуществлять орган государственного регулирования, у которого сосредоточены все необходимые компетенции. Кредитно-страховая сфера является как раз таковой, где необходимо одновременно применять как макро-, так и микропруденционный инструментарии и компетенции. Это связано с тем, что, с одной стороны, необходимо правильно оценивать платежеспособность, ликвидность и оперативную деятельность кредитных и страховых учреждений, а с другой – оценить, как повлияет неплатежеспособность данных учреждений на стабильность всей финансовой системы. Быстрое прохождение кризисов во времени (например, массовый досрочный разрыв депозитных договоров с кредитными учреждениями или полисов страхования жизни) нуждается в скорейшем принятии критически важных решений, которые не могут быть предметом относительно медленных консультаций между разными органами надзора.

5. Интеграция государственных органов разрешает проводить единую, скоординированную и надежную коммуникационную политику.

6. Слияние разрешило более четче и настойчивее защищать национальные интересы на международном уровне. К моменту слияния PSZÁF и MNB были участниками разных европейских комиссий, коллегий, а также существовали случаи участия обоих органов в форумах, однако только у одного из них было право голоса. Существовали случаи противоречия при внедрении политик между MNB и PSZÁF.

7. Благодаря интеграции двух государственных надзорных органов состоялось сокращение государственных расходов на их удержание. На момент объединения расходы государства на одного государственного служащего и их количество были и к тому одними из наиболее низких в ЕС (учитывая территорию стран-членов), и благодаря ликвидации дублированных функций достигнута полная минимизация государственных расходов.

В целом можно констатировать, что в подавляющем большинстве стран – членов ЕС ЦБ выполняет функции микропруденционного регулирования (рисунок 1, таблица 2).

Таблица 2

Микропруденционный надзор в странах ЕС [25]

|

Отделенные органы надзора

|

В ЦБ есть надзорный мандат

|

Twin Peaks

(пруденционный надзор в ЦБ, надзор за соблюдением прав потребителей

и за рынком в целом отделен)

|

Полная интеграция

в ЦБ

|

|

Дания

Эстония Финляндия Польша Латвия Мальта Швеция Люксембург |

Австрия

Испания Италия Португалия Кипр ФРГ Румыния Словения Болгария Греция Франция |

Голландия

Великобритания Бельгия |

Словакия

Венгрия Чехия Ирландия Литва |

Для полного понимания компетенции органов регулирования рынков финансовых услуг в странах ЕС необходимо внести определенные объяснения относительно некоторых стран. В Италии надзор за деятельностью банков осуществляют одновременно и ЦБ, и специально уполномоченный орган надзора за рынками финансовых услуг. К функциям ЦБ Испании, Румынии, Болгарии, Словении и Кипра отнесен надзор за кредитными учреждениями. Функции надзора за банками и финансовыми посредниками в Италии имеет ЦБ. В пределах ЦБ Португалии осуществляется банковский надзор и связанная с ним защита дел потребителей. ЦБ ФРГ (Bundesbank) разделяет функции надзора с BaFin. В Греции к ЦБ отнесен надзор за кредитными учреждениями и страховщиками, а надзор за рынками капиталов проводит отдельный орган – HCMC. Как уже было указано выше, в пределах структуры ЦБ существует отдельный орган пруденционного надзора – PRA. Во Франции надзор за рынками капиталов осуществляет отдельный орган (AMF), а также в пределах ЦБ Франции существует отделенный структурный подраздел, который проводит надзор за кредитными учреждениями и страховщиками (ACP).

Заключение

В целом, на основе проведенного исследования можно сделать вывод о разнообразном видении разных стран ЕС в вопросах регулирования рынков финансовых услуг, однако полностью очевидно то, что кризисные явления, которые охватили финансовый рынок развитых стран, стали вызовом и перед самой ее системой государственного регулирования. В связи с этим актуализировались процессы реформирования действующей системы государственного регулирования рынков финансовых услуг. Последние реформы, которые были проведены в Англии и Венгрии подтвердили, что консолидация макро- и микропруденционных полномочий в едином органе разрешит более эффективно противодействовать в будущем системным рискам и своевременно нивелировать их влияние.

[1] Goodhart, C.A.E., Тsomocos, D.P. (2012). Financial Stability in Practice. Cheltenham: Edward Elgar Publishing.

[2] Ingves, S. (2011). Central Bank Governance and Financial Stability. Basel: Bank for International Settlements.

[3] Matolcsy, G. (2015). Egyensúly és növekedés. Budapest: Kairosz Kiadó.

[4] Lentner, C. (2013). Bankmenedzsment: bankszabályozás, pénzügyi fogyasztóvédelem. Budapest: Nemzeti Közszolgálati és Tankönyv Kiadó Zrt.

[5] Nier, E.W. (2009). Financial Stability Frameworks and the Role of Central Banks: Lessons from the Crisis (IMF Working Paper, WP/09/70). Retrieved from: https://www.imf.org/external/pubs/ft/wp/2009/wp0970.pdf; Nier, E.W., Osiński, J., Jácome, L.I., et al. (2011). Towards Effective Macroprudential Policy Frameworks: an Assessment of Stylized Institutional Models (IMF Working Paper, WP/11/250). Retrieved from: https://www.imf.org/external/pubs/ft/wp/2011/wp11250.pdf

[6] Goodhart, C.A.E., Тsomocos, D.P. (2012). Financial Stability in Practice. Cheltenham: Edward Elgar Publishing; Nier, E.W. (2009). Financial Stability Frameworks and the Role of Central Banks: Lessons from the Crisis. (IMF Working Paper, WP/09/70). Retrieved from: https://www.imf.org/external/pubs/ft/wp/2009/wp0970.pdf

[7] Nier, E.W. (2009). Financial Stability Frameworks and the Role of Central Banks: Lessons from the Crisis. (IMF Working Paper, WP/09/70). Retrieved from: https://www.imf.org/external/pubs/ft/wp/2009/wp0970.pdf; Nier, E.W., Osiński, J., Jácome, L.I., et al. (2011). Towards Effective Macroprudential Policy Frameworks: an Assessment of Stylized Institutional Models (IMF Working Paper, WP/11/250). Retrieved from: https://www.imf.org/external/pubs/ft/wp/2011/wp11250.pdf

[8] Matolcsy, G. (2015). Egyensúly és növekedés. Budapest: Kairosz Kiadó.

[9] Lentner, C. (2013). Bankmenedzsment: bankszabályozás, pénzügyi fogyasztóvédelem. Budapest: Nemzeti Közszolgálati és Tankönyv Kiadó Zrt.

[10] Goodhart, C.A.E., Тsomocos, D.P. (2012). Financial Stability in Practice. Cheltenham: Edward Elgar Publishing.

[11] Nier, E.W. (2009). Financial Stability Frameworks and the Role of Central Banks: Lessons from the Crisis. (IMF Working Paper, WP/09/70). Retrieved from: https://www.imf.org/external/pubs/ft/wp/2009/wp0970.pdf; Nier, E.W., Osiński, J., Jácome, L.I., et al. (2011). Towards Effective Macroprudential Policy Frameworks: an Assessment of Stylized Institutional Models (IMF Working Paper, WP/11/250). Retrieved from: https://www.imf.org/external/pubs/ft/wp/2011/wp11250.pdf

[12] Ingves, S. (2011). Central Bank Governance and Financial Stability. Basel: Bank for International Settlements.

[13] Merrouche, O., Nier, E.W. (2010). What Caused the Global Financial Crisis? Evidence on the Build-up of Financial Imbalances 1999–2007 (IMF Working Paper, WP/10/265). Retrieved from: https://www.imf.org/external/pubs/ft/wp/2010/wp10265.pdf

[14] Составлено и обобщено автором на основе: Recommendation of the European Systemic Risk Board of 22 December 2011 on the Macro-prudential Mandate of National Authorities (ESRB/2011/3) (2011). Retrieved from: http://www.esrb.europa.eu/pub/pdf/ESRB_Recommendation_on_National_Macroprudential_Mandates.pdf?87d545ebc9fe76b76b6c545b6bad218c; Goodhart, C.A.E., Тsomocos, D.P. (2012). Financial Stability in Practice. Cheltenham: Edward Elgar Publishing; Lentner, C. (2013). Bankmenedzsment: bankszabályozás, pénzügyi fogyasztóvédelem. Budapest: Nemzeti Közszolgálati és Tankönyv Kiadó Zrt.; Matolcsy, G. (2015). Egyensúly és növekedés. Budapest: Kairosz Kiadó.

[15] The Financial Policy Committee’s Powers to Supplement Capital Requirements: a Draft Policy Statement (2013). Retrieved from: http://ftalphaville.ft.com/files/2013/01/The-Financial-Policy-Committees-powers-to-supplement-capital-requirements-BoE.pdf

[16] A felügyeleti felülvizsgálati folyamat: Pénzügyi Szervezetek Állami Felügyelete. Retrieved from: http://www.pszaf.hu/data/cms2255405/SREP_archive.pdf

[17] 2012. évi XCIX. törvény: a Magyar Nemzeti Bankról szóló 2011. évi CCVIII. törvény módosításáról.

[18] 2012. évi XCIX. törvény: a Magyar Nemzeti Bankról szóló 2011. évi CCVIII. törvény módosításáról.

[19] Recommendation of the European Systemic Risk Board of 22 December 2011 on the Macro-prudential Mandate of National Authorities (ESRB/2011/3) (2011). Retrieved from: http://www.esrb.europa.eu/

[20] 2010. évi CLVIII. törvény: a Pénzügyi Szervezetek Állami Felügyeletéről.

[21] Ibid.

[22] 2010. évi CLVIII. törvény: a Pénzügyi Szervezetek Állami Felügyeletéről.

[23] 2013. évi CXXXIX. törvény: a Magyar Nemzeti Bankról.

[24] A felügyeleti felülvizsgálati folyamat: Pénzügyi Szervezetek Állami Felügyelete. Retrieved from: http://www.pszaf.hu/data/cms2255405/SREP_archive.pdf

[25] Составлено и сформировано автором на основе: Horáková, M., Jordan, A. (2013). How countries Supervise their Banks, Insurers and Securities Markets. London: Central Banking Publications.

Источники:

Goodhart, C., Schoenmaker, D. (1995). Should the Functions of Monetary Policy and Banking Supervision Be Separated?. Oxford Economic Papers. New Series, 47(4), 539–560.

Šútorová, B., Teplý, P. (2014). The Level of Capital and the Value of EU Banks under Basel III. Prague Economic Papers, 23(2), 143–161. doi: 10.18267/j.pep.477

A felügyeleti felülvizsgálati folyamat: Pénzügyi Szervezetek Állami Felügyelete. Retrieved from: http://www.pszaf.hu/data/cms2255405/SREP_archive.pdf

Az Országgyűlés Alkotmányügyi, igazságügyi és ügyrendi bizottságának jelentése a 2002–2010. kozotti lakossagi deviza– eladosodas okainak feltarasarol, valamint az esetleges kormanyzati felelősseg vizsgalatarol (2012). Retrieved from: http://www.parlament.hu/irom39/05881/05881.pdf

Goodhart, C.A.E., Тsomocos, D.P. (2012). Financial Stability in Practice. Cheltenham: Edward Elgar Publishing.

Horáková, M., Jordan, A. (2013). How Countries Supervise Their Banks, Insurers and Securities Markets. London: Central Banking Publications.

Ingves, S. (2011). Central Bank Governance and Financial Stability. Basel: Bank for International Settlements.

Lentner, C. (2013). Bankmenedzsment: bankszabályozás, pénzügyi fogyasztóvédelem. Budapest: Nemzeti Közszolgálati és Tankönyv Kiadó Zrt.

Matolcsy, G. (2015). Egyensúly és növekedés. Budapest: Kairosz Kiadó.

Merrouche, O., Nier, E.W. (2010). What Caused the Global Financial Crisis? Evidence on the Build-up of Financial Imbalances 1999–2007 (IMF Working Paper, WP/10/265). Retrieved from: https://www.imf.org/external/pubs/ft/wp/2010/wp10265.pdf

Nier, E.W. (2009). Financial Stability Frameworks and the Role of Central Banks: Lessons from the Crisis. (IMF Working Paper, WP/09/70). Retrieved from: https://www.imf.org/external/pubs/ft/wp/2009/wp0970.pdf

Nier, E.W., Osiński, J., Jácome, L.I., et al. (2011). Towards Effective Macroprudential Policy Frameworks: an Assessment of Stylized Institutional Models (IMF Working Paper, WP/11/250). Retrieved from: https://www.imf.org/external/pubs/ft/wp/2011/wp11250.pdf

Recommendation of the European Systemic Risk Board of 22 December 2011 on the Macro– prudential Mandate of National Authorities (ESRB/2011/3) (2011). Retrieved from: http://www.esrb.europa.eu/pub/pdf/ESRB_Recommendation_on_National_Macroprudential_Mandates.pdf?87d545ebc9fe76b76b6c545b6bad218c

The Financial Policy Committee’s Powers to Supplement Capital Requirements: a Draft Policy Statement (2013). Retrieved from: http://ftalphaville.ft.com/files/2013/01/The-Financial-Policy-Committees-powers-to-supplement-capital-requirements-BoE.pdf

2010. évi CLVIII. törvény: a Pénzügyi Szervezetek Állami Felügyeletéről.

2012. évi XCIX. törvény: a Magyar Nemzeti Bankról szóló 2011. évi CCVIII. törvény módosításáról.

2013. évi CXXXIX. törvény: a Magyar Nemzeti Bankról.

Страница обновлена: 20.07.2026 в 16:39:00

Download PDF | Downloads: 145

State Regulation of Financial Service Markets in EU Countries

Bacho R.Y.Journal paper

Global Markets and Financial Engineering *

Volume 2, Number 3 (July-September, 2015)

Abstract:

The article concerns the study of the newest trends in the system of state financial market regulation in the countries of the European Union. The author analyzed the main achievements of prominent foreign scientists concerning the evaluation of advantages and disadvantages of creation of an integral model for controlling financial service markets. Active state control systems in the EU countries have been compared. It is proven that for the period of 2008–2013 the number of countries the banks of which are charged with functions of microprudential regulation increased.

Keywords: state regulation, megaregulator, macro- and microprudential regulation, financial service markets

JEL-classification: E50, G18, O52

Highlights: