Классификация факторов антикризисного управления предприятием

Скачать PDF | Загрузок: 32

Статья в журнале

Российское предпринимательство *

№ 3 (225), Февраль 2013

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

В статье дана обобщенная классификация факторов управления промышленным предприятием в условиях современного экономического кризиса. Приводится обоснование методологических подходов к структурированию факторов антикризисного управления.

Ключевые слова: промышленное предприятие, антикризисное управление, факторы развития, факторы управления, факторы кризиса, факторы производительности

Основой классификации факторов управления промышленным предприятием в условиях современного экономического кризиса могут служить результаты исследований, посвященных анализу движущих сил кризисной ситуации в мировой экономике в период 2008–2010 гг., в том числе американской Комиссии по расследованию финансового кризиса под председательством Ф. Ангелидеса, опубликовавшей 2 февраля 2011 г. результаты изучения причин финансового кризиса 2008 года, а также исследования лауреата Нобелевской премии по экономике П. Кругмана (2008 г.) [1], британской консалтинговой компании «Ernst & Young» в области бизнес-рисков (при содействии Oxford Analytica) (2008–2010 гг.), международной консалтинговой компании McKinsey «Lean Russia: Sustaining economic growth through improved productivity» («Бережливая Россия: повышение производительности как фундамент роста») (2009 г.) и др.

Факторы устойчивого развития промышленных предприятий

При анализе названных работ зарубежных авторов, а также работ отечественных исследователей [2–6], в том числе данных рабочей группы Государственного Совета РФ по вопросу социально-экономического развития Российской Федерации в условиях выхода из кризиса (2010 г.), становится очевидным, что в первую очередь следует рассматривать структуру факторов устойчивого развития российской промышленности и промышленных предприятий (см. рис. 1) [2].

Соглашаясь с подходом, изложенным в работе Ж.Н. Казиевой [2], считаем необходимым отметить, что в мировой практике уже сложились подходы, принятые и апробированные мировым сообществом в целом и корпоративным сектором в частности, которые позволяют выделить базовые элементы структуры факторов управления промышленным предприятием для их классификации.

Данные подходы отражены в Руководстве по отчетности в области устойчивого развития, разработанном Глобальной инициативой по отчетности (Global Reporting Initiative) [7]. В указанных международных рекомендациях можно увидеть четыре блока открытой отчетности в области устойчивого развития, которые могут быть трансформированы и представлены как структура факторов управления промышленным предприятием в современных условиях развития.

Структура факторов управления промышленным предприятием

К этим блокам параметров относятся блок общей информации (в том числе институциональные параметры предприятия), экономический блок, социальный блок, экологический блок:

1. Общая информация:

− позиция руководства в отношении целей публикации материалов;

− основные принципы системы управления компанией;

− действующие системы менеджмента и политики;

− содержание отчетности (тематика и покрываемые объекты / виды деятельности);

− применяемые подходы и методы открытой отчетности, в т. ч. периодичность публикации материалов.

2. Экономический блок:

− характер экономической деятельности;

− распределение по рынкам;

− основные партнеры;

− изменение объемов и характера производства;

− наиболее значимые инвестиционные проекты и договоры;

− удельный вес заработной платы, сырьевых и энергетических ресурсов в структуре себестоимости;

− затраты на обучение и другие формы вложений в человеческие ресурсы;

− выплаченные суммы в качестве налогов и потраченные на благотворительность.

3. Социальный блок:

− сведения о безопасности производства и травматизме;

− условия труда;

− обеспечение здоровья персонала, заболеваемость;

− создание рабочих мест;

− информация о заработной плате и премиях, социальных льготах;

− текучесть кадров и источники персонала;

− информирование и обучение персонала;

− информирование потребителя о свойствах продукции и маркировка;

− шефство над социально-культурными объектами и спонсорство.

4. Экологический блок:

− характеристики воздействия производственного процесса, продукции и услуг на здоровье человека и природную среду: воздух, водные объекты, почву, флору и фауну;

− аварийное и нештатное воздействие;

− потребление энергии и энергоносителей;

− потребление ресурсов;

− возможности вторичного использования и переработки продукции;

− деятельность по снижению и предотвращению негативного воздействия;

− взаимодействие с партнерами для снижения воздействия на окружающую среду;

− добровольная деятельность по охране и восстановлению природных и культурно-исторических объектов.

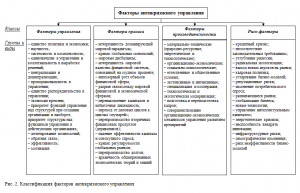

Факторы антикризисного управления

Данный подход методологически расширяют требования Градостроительного кодекса РФ (от 29.12.2004 № 190-ФЗ, ред. от 28.07.2012). В нем для устойчивого развития территориальных образований и промышленных предприятий, в том числе градообразующих в той или иной мере, установлено требование обеспечения сбалансированного учета экономических, экологических, социальных, институциональных и иных факторов развития.

На основании базовых положений теории и методологии управления, теории кризиса и анализа кризисной ситуации 2008–2010 гг., а также исследований состояния производительности труда и риск-факторов, предлагается следующая классификация факторов антикризисного управления, отражающая основные факторы управления, кризиса, производительности и риска, соответствующие кризисной ситуации 2008–2010 гг. и не утратившие свою действенность до настоящего времени (см. рис. 2).

Представленная на рис. 2 классификация факторов антикризисного управления может быть использована в качестве своеобразной матрицы для анализа состояния промышленного производства за рубежом и в России на современном этапе, а также для выявления организационно-экономических предпосылок преодоления кризисной ситуации на предприятиях промышленности в будущем.

Заключение

Представленная в работе классификация факторов (рис. 2) в целом отвечает структуре факторов устойчивого развития промышленности и промышленных предприятий (рис. 1) и может служить основой для базовой структуры факторов управления промышленным предприятием, в том числе в условиях современного экономического кризиса, для их обстоятельного анализа и синтеза оптимальной структуры факторов управления, которая позволяет предприятию преодолевать кризисные ситуации и устойчиво развиваться в условиях кризиса.

Источники:

2. Казиева Ж.Н. Устойчивое развитие промышленности (теория и методология): дис. док. экон. наук. – Махачкала: ДГТУ, 2009. – 336 с.

3. Карпов Л.Е., Юдин В.Н. Адаптивное управление по прецедентам, основанное на классификации состояний управляемых объектов (гранты РФФИ № 06-07-89098-а и № 06-01-00503-а) // Труды Института системного программирования РАН. – 2007. – Т. 13. – Ч. 2. – С. 37–57.

4. Масленников М.И. Теоретико-методологические подходы к анализу и классификации глобальных проблем современности // Журнал экономической теории. – 2010. – № 3. – С. 132–137.

5. Пыткин А.Н., Поносова Е.В. Фактор как базовое понятие в управлении развитием в условиях кризиса // Российское предпринимательство. – 2011. – № 6 (2). – С. 66–70.

6. Серебренников ГГ. Структурный анализ производственных систем: принципы, элементы и методы. – Тамбов: ТГТУ, 2006. – 84 с.

7. Руководство по отчетности в области устойчивого развития. Версия 3.0. Global Reporting Initiative, 2000–2006. – М.: Эколайн, 2006. – 50 с.

Страница обновлена: 25.07.2026 в 12:06:28

Download PDF | Downloads: 32

Classification of Factors of Antirecessionary Management of the Enterprise

Ponosova E.V., Strelynikova E.V.Journal paper

Russian Journal of Entrepreneurship *

№ 3 / February, 2013

Abstract:

The article gives summary classification of factors of industrial enterprise management within the conditions of contemporary economic crisis. Justification of methodological approaches to creation of structure of recessionresistant management factors is provided.

Keywords: industrial enterprise, development factors, management factors, antirecessionary management, crisis factors, performance factors