Трансформация теории антикризисного управления компаниями в условиях цифровой экономики: вызовы технологической революции и глобальных экономических кризисов

Кочетков Е.П.1![]()

1 Финансовый университет при Правительстве Российской Федерации, Россия, Москва

Скачать PDF | Загрузок: 102 | Цитирований: 27

Статья в журнале

Вопросы инновационной экономики (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 12, Номер 2 (Апрель-июнь 2022)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=48939605

Цитирований: 27

Аннотация:

Любая технологическая революция не только приносит выгоды бизнесу в части создания повышающих эффективность новых технологий, но и несет угрозы существованию бизнеса, если не сможет или не пожелает адаптироваться под новые условия. Практика показывает, что не все нецифровые компании смогли выжить под воздействием подрывных цифровых технологий.

В таких условиях существенно возрастает роль теории антикризисного управления, однако ее инструментарий, сформированный в начале развития цифровой технологической революции, не позволяет эффективно преодолевать кризисные последствия. Цифровизация экономики и происходящие глобальные экономические кризисы бросают вызов теории антикризисного управления компаниями. До настоящего времени этот вопрос в науке не исследован.

В статье обоснована необходимость трансформации научной теории антикризисного управления под влиянием процессов цифровизации и происходящих глобальных кризисов, определены сформированные «ядро» и «защитная оболочка» и основные направления изменения этой теории на основе синтеза положений теорий подрывных инноваций Кристенсена К. и технологических революций Перес К. Доказана гипотеза о необходимости трансформации «защитной оболочки» теории антикризисного управления под воздействием институциональных изменений, обусловленных технологическими трансформациями. Полученные результаты исследования делают вклад в развитие теории антикризисного управления компаниями и инструментов антикризисной адаптации к новым технологическим условиям.

Ключевые слова: кризис, цифровая трансформация, теория антикризисного управления компанией, технологические факторы кризиса, теория инноваций, технологическая революция

JEL-классификация: H12, O11, O31

Введение

В последнее время экономика и бизнес сталкиваются с кардинальными преобразованиями кризисного характера. В первую очередь, это цифровая технологическая революция, которая, как и любая революция такого рода, вызывает сдвиги в институциональном устройстве общества, порождая неопределенность и кризисные факторы развития для бизнеса.

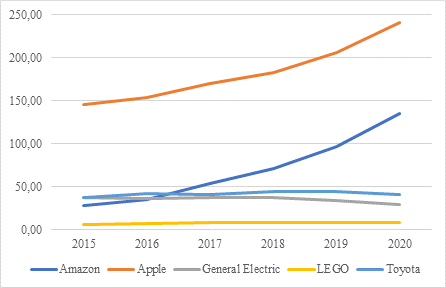

Большая часть компаний, созданных в предыдущие технологические революции (нецифровые индустриальные), в условиях цифровой экономики оказалась в кризисном положении, обусловленном различием в скоростях развития цифровых технологий и формирования соответствующей институциональной базы для этого, а также несоответствием их текущей бизнес-модели изменившимся условиям: ценность таких компаний стала падать или стагнировать, тогда как у цифровых компаний новой формации, наоборот, ценность постоянно растет. Данный тезис подтверждается динамикой стоимости брендов индустриальных (LEGO, General Electric, Toyota) и цифровых (Amazon, Apple) компаний: прекращение роста стоимости бренда нецифровых компаний в период массовой цифровизации в мире (с 2015 г.) происходит на фоне увеличения стоимости бренда новых компаний (рис. 1). В теории корпоративных финансов и антикризисного менеджмента рост ценности компании, включая ее бренд, – важный индикатор ее финансового здоровья [1, с. 46–99; 2] (Ivashkovskaya, 2009, р. 46–99; Kochetkov, 2020).

Рисунок 1. Динамика стоимости брендов индустриальных и цифровых компаний

Источник: Forbes. The world's most valuable brands. URL: https://www.forbes.com/the-worlds-most-valuable-brands/#7af74d8f119c (дата обращения: 03.05.2022).

В целях устранения кризисных факторов многие индустриальные компании стали проводить цифровую трансформацию, однако она не всегда была успешной (70% случаев закончились неудачно) [3] (Saldana Toni, 2021). Так, цифровая трансформация General Electric, как классический пример неудачи, привела к резкому падению ее капитализации, которое к концу проведения трансформации составило (–40 %) [4] (Kostyakov, 2019).

Однако на кризисы технологического характера наложились кризисы другой природы, причины которых связаны с пандемией коронавируса и геополитическими обстоятельствами. Как и кризис, обусловленный цифровой трансформацией, последние два кризиса являются глобальными по своему характеру.

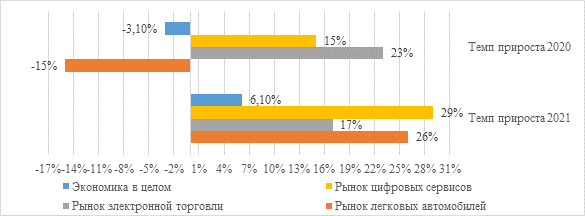

Пандемия коронавируса и последующий глобальный кризис в экономике показали важность цифровой экономики для преодоления негативных последствий кризисных явлений: темпы роста цифровых рынков существенно опередили рост экономики в целом по итогам 2020–2021 гг. (рис. 2). Это означает, что переориентация на цифровые рынки для бизнеса, включая соответствующую трансформацию бизнес-модели, может быть использована для выхода из кризисного положения в экономике. С другой стороны, ускорение цифровизации еще более повысило рискованность внешней среды для нецифровых компаний.

Рисунок 2. Сравнение темпов роста экономики в целом и цифровых секторов

Источник: составлено автором на основе: информационная база Statista. URL: https://www.statista.com (дата обращения: 10.03.2022); IMF DataMapper Tool. URL: https://www.imf.org/external/datamapper/datasets (дата обращения: 03.05.2022).

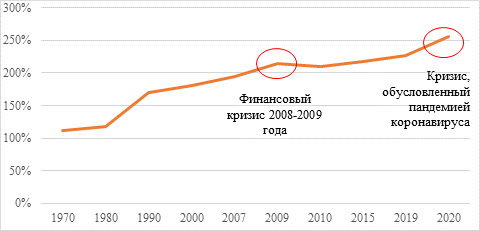

Данная технологическая революция за свой период столкнулась с тремя масштабными экономическими рецессиями мирового масштаба: финансовый кризис 2008–2009 гг., кризис из-за пандемии коронавируса и текущий кризис геополитического содержания (последствия последнего кризиса еще только оцениваются). Все кризисы сопровождались неопределенностью развития институциональной технологической среды, в результате многие компании оказались в кризисном положении [5] (Kochetkov, 2022). О нарастании масштаба кризиса в целом в экономике и в компаниях свидетельствует возрастающая с каждым годом долговая нагрузка в корпоративном и публичном секторах: своего пика она достигла во время пандемии коронавируса (рис. 3).

Рисунок 3. Динамика доли мирового долга, включая публичный и корпоративный, в мировом ВВП

Источник: Блог МВФ. Объем мирового долга достиг рекордных 226 трлн долларов США. URL: https://blogs.imf.org/2021/12/15/global-debt-reaches-a-record-226-trillion/# (дата обращения: 03.05.2022).

Долговой капитал становится опасным в условиях рецессии экономики: сокращение доходов бизнеса и правительств приводит к невозможности обслуживать обязательства перед кредиторами, в результате существенно повышается угроза разрушения бизнеса, включая утрату капитала для собственников в рамках процедур банкротства, если национальный режим несостоятельности является неэффективным с точки зрения реабилитационного потенциала. К сожалению, в условиях пандемии коронавируса правительства многих стран проигнорировали реабилитационный потенциал института банкротства как основного антикризисного инструмента, установив мораторий на банкротство должников [1].

В истории развития российской экономики такой мораторий вводился дважды: в период пандемии коронавируса и нового экономического кризиса из-за геополитических причин. Принудительное вмешательство государства в функционирование базового инструмента антикризисного управления – процедуры банкротства – серьезный вызов для развития теории антикризисного управления. Как показывают исследования автора, мораторий не дает существенных положительных эффектов для экономики [5] (Kochetkov, 2022), поскольку проблемы накопленных просроченных долгов мораторий не решает, что требует совершенствования инструментов реструктуризации обязательств.

Несмотря на практическую необходимость развития новых антикризисных инструментов и совершенствования существующих под воздействием технологических, экономических и геополитических факторов, в научной теории эта задача пока не изучена до конца.

Сегодня уже достаточно исследованы вопросы не только влияния технологических революций на изменения в экономике и последующие трансформации институтов [6–8] (Rifkin, 2015; Pérez, 2013; Kondratev, 2002), но и самой сущности цифровой экономики [9] (Negroponte, 1995), ее влияния на экономические эффекты [10] (Loebbecke Claudia, Picot Arnold, 2015) и общественный строй [11] (Shoshana Zuboff, 2022). Особого внимания заслуживают исследования, объясняющие цифровые трансформации в обществе с позиции новой институциональной теории [12, 13] (Auzan, 2019; Karamova, 2020). Но существующие исследования не рассматривают антикризисных аспектов развития цифровой экономики, в первую очередь связанных с необходимостью совершенствования инструментария для компаний в целях преодоления негативного воздействия кризисных факторов институционального характера.

Согласно теории технологических революций Перес К. [7] (Pérez, 2013), в ходе таких революций происходит смена технико-экономической парадигмы общества, проявляющаяся в изменении существующих институтов и формировании новых. Данные изменения в том числе касаются и научной теории. Особенно остро этот вопрос встал для теории менеджмента и экономики, поскольку происходящие изменения во внешней среде для хозяйствующих субъектов потребовали научного объяснения и новых инструментов.

Осмысление необходимости трансформации менеджмента в условиях цифровизации уже происходит [14] (Kraus, Durst, Ferreira, Veiga, Kailer, Weinmann, 2021), однако пока научным сообществом не осознана важность изменения теории антикризисного управления компаниями на фоне усиления кризисных факторов. Существующие исследования [15] (Gkeredakis, Lifshitz-Assaf, Barrett, 2021) в большей степени направлены на изучение аспектов влияния цифровых технологий на эффективность антикризисного управления компаниями и не рассматриваются с точки зрения изменения теоретической базы данного управления.

На наш взгляд, анализ трансформации теории антикризисного управления должен происходить на более глубоком уровне во взаимосвязи с теориями инноваций и институциональной экономики. Первые исследования такого рода связаны с работами автора статьи [2] (Kochetkov, 2020), за рубежом аналогичные исследования практически отсутствуют [16, 17] (Mansfield, 1962; Cyert, March, 1963).

Таким образом, описанные изменения по своему характеру являются институциональными и оказывают существенное влияние на дальнейшее развитие теории антикризисного управления, выступая вызовами для данной теории. Первый вызов – цифровая трансформация экономики (стремительное развитие подрывных инноваций). Второй и третий вызовы – глобальные экономические кризисы, обусловленные пандемией коронавируса и геополитическими факторами. С одной стороны, необходимо совершенствовать имеющийся инструментарий антикризисного управления либо формировать другой для адаптации нецифровых компаний к новым технологическим условиям, существенно усугубляющимся кризисными явлениями в экономике, с другой стороны, необходимо менять подход к пониманию сущности антикризисного управления, предусматривающий использование потенциала инноваций для преодоления негативных последствий кризиса.

Рассмотренные факторы и трансформации в институциональной среде позволили сформулировать гипотезу нашего исследования: институциональные изменения технологического и кризисного характера приводят к необходимости трансформации «защитной оболочки» теории антикризисного управления. Цель исследования – определить основные направления трансформации научной теории антикризисного управления компаниями в условиях цифровой экономики под воздействием глобальных экономических кризисов, создав теоретический задел для дальнейших исследований.

Методология исследования базируется на синтезе положений теории технологических революций Перес К. [7] (Pérez, 2013), подрывных инноваций Кристенсена К. [18] (Christensen, 2017), новой институциональной экономической теории и научной концепции исследовательских программ Лакатоса И. [19] (Lakatos, 1995) с применением методов экономического и логического анализа, таких как индукция, дедукция, аналогия, а также эмпирических научных методов наблюдения на основе метода исторического и сравнительного анализа.

Логика исследования предполагает анализ текущей стадии развития научной теории антикризисного управления, затем – взаимосвязи данной теории с теорией инноваций, включая влияние институциональных факторов, после чего будут определены основные направления трансформации антикризисного управления под воздействием процессов цифровизации и происходящих глобальных кризисов.

Современная теория антикризисного управления компаниями: «ядро» и «защитная оболочка»

Теория антикризисного управления компаниями берет свое начало за рубежом и имеет недолгую историю в отличие от теории антикризисной макроэкономической политики, истоки которой связаны с зарождением теорий циклического развития экономики и государственного вмешательства в регулирование экономических кризисов [20] (Uayt, 2020). Стремительное развитие корпоративного управления, рынков капитала, банкротного права и менеджмента привели к необходимости выделения из последнего особого вида – антикризисного управления хозяйствующими субъектами, базисом которого выступила категория кризиса. Первоначально кризис компаний рассматривался с позиции институциональных и социально-культурных характеристик [21, 22] (Turner, 1976; Habermas Jurgen, 1976), затем – с позиции жизнеспособности компании [23] (Pearson, Clair, 1998). В зависимости от контекста кризиса и связанных с ним режимов управления в настоящее время существует несколько видов антикризисного управления: антикризисный менеджмент [2], финансовое оздоровление и восстановление платежеспособности [24–26] (Gotteiner, Mas-Machuca, Marimon, 2019; Barker, Duhime, 1997; Crum, Goldberg, 1998), спасение бизнеса [27]. Существование такого множества зарубежных подходов к определению сущности кризиса и видам антикризисного управления – признак юности данной теории.

Особый путь имеет развитие теории антикризисного управления в России. Истоки этой теории связаны с формированием российской практики процедур банкротства, что послужило причиной одной из ключевых особенностей ее развития – отставание теории от практики. В настоящее время в России существует несколько научных школ антикризисного управления, отличающихся своей самобытностью либо, наоборот, заимствующих зарубежный опыт: научная школа Финансового университета при Правительстве Российской Федерации [28–30] (Ryakhovskaya, Kovan, 2021; Kovan, 2016), научные направления МГУ им. М.В. Ломоносова [31, 32] (Bobyleva, Peganova i dr., 2015; Zub, 2017) и Санкт-Петербургского государственного университета [33] (Abramishvili, Darushin, Kalvarskiy, Lvova., Pokrovskaya, 2017). С системной точки зрения теория антикризисного управления описана в исследованиях научной школы Финансового университета, в рамках которой дано универсальное определение антикризисного управления социально-экономическими системами на основе системного характера устройства нашего мира [30] (Kovan, 2016).

Взяв за основу критерии зрелости научной теории в рамках концепции научно-исследовательских программ Лакатоса И. [19] (Lakatos, 1995) (неизменяемое «ядро» и изменяемая «защитная оболочка» теории), определим уровень зрелости современной теории антикризисного управления. Проведенный анализ зарубежных и отечественных исследований позволяет утверждать, что в настоящее время в теории антикризисного управления достаточно прочно сформировано «жесткое ядро», а второй компонент научной теории находится на стадии формирования, поскольку по его составным элементам отсутствует единство мнений в научном мире. Составные элементы компонентов теории антикризисного управления представлены на рисунке 4.

|

Рисунок 4.

Научно-исследовательская программа теории антикризисного управления

|

«Жесткое ядро» основывается на теоретических положениях о сущности кризиса социально-экономических систем, его природе и системных причинах возникновения, общих закономерностях развития кризиса независимо от типа таких системы и задачах антикризисного управления [28, 30] (Ryakhovskaya, Kovan, 2021; Kovan, 2016).

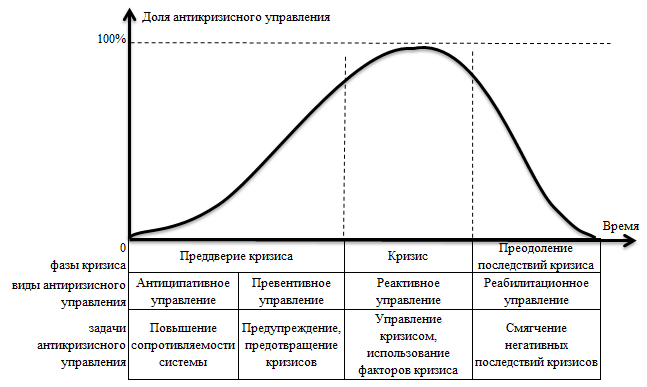

Основываясь на указанных положениях, определим второй элемент «жесткого ядра» – задачи антикризисного управления, которые определяются фазами его развития (рис. 5). Каждая группа задач определяет виды антикризисного управления: антиципативное, превентивное, реактивное и реабилитационное [28] (Kovan, 2016).

Таким образом, «жесткое ядро» теории антикризисного управления позволяет выделить ее в отдельное научное направление из обычного менеджмента: по своим задачам антикризисное управление существенно отличается от управления стабильными системами, которое является прерогативой менеджмента. В период нестабильного состояния системы (непосредственно в фазе кризиса) доля антикризисного управления составляет 100% (рис. 5). Важное отличие антикризисного управления от обычного менеджмента – ориентация первого на интересы внешней среды из-за возможного одного из негативных последствий развития кризиса – гибели системы.

Рисунок 5. Фазы кризиса и задачи антикризисного управления социально-экономическими системами

Источник: составлено автором.

Содержание каждого элемента «защитной оболочки» научной теории антикризисного управления в настоящее время не установлено окончательно и подвержено изменениям. Этот компонент является самым изменяемым, для подтверждения чего достаточно проанализировать учебную литературу по антикризисному управлению: каждый учебник будет предлагать собственную трактовку «защитной оболочки» антикризисного управления.

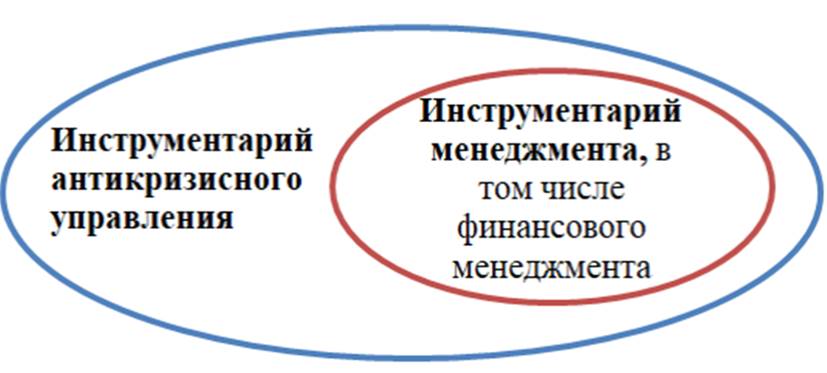

Камнем преткновения является антикризисный инструментарий, который очень сложно отделить от инструментария обычного менеджмента. Можно определить два подхода к формированию инструментария антикризисного управления, основанных в том числе на достижениях зарубежных теорий. Первый подход (научная школа Финансового университета) утверждает, что антикризисное управление имеет специфичный инструментарий, а также использует некоторый инструментарий менеджмента (рис. 6). Согласно второму подходу (представители МГУ им. Ломоносова М.В.), инструментарий антикризисного управления практически не отличается от инструментария менеджмента, поэтому первый включает в себя весь инструментарий последнего (рис. 7), при этом обосновывающий этот инструментарий теоретический базис не сформирован. По нашему мнению, первый подход является более обоснованным в силу его соответствия «жесткому ядру» научной теории антикризисного управления.

|

|

|

Рисунок 6. Определение антикризисного инструментария в рамках научной школы Финансового университета при Правительстве Российской Федерации Источник: составлено автором. |

|

Рисунок 7.

Определение антикризисного инструментария в рамках научной школы МГУ им.

Ломоносова М.В.

|

Базовыми инструментами, присущими только антикризисному управлению, являются процедуры банкротства, реструктуризация и финансовое оздоровление. Данные инструменты были сформированы в доцифровую эпоху, поэтому они ориентированы на капиталоемкие компании, характерные для индустриального периода развития экономики. Такая особенность обуславливает направленность этих инструментов на работу с физическими активами (движимым и недвижимым имуществом), повышение эффективности управлениями ими, включая сокращение издержек на их содержание. В условиях цифровой экономики физические активы не являются преобладающими.

Цифровая технологическая революция только усилила проблему отставания теории антикризисного управления от практики, которая проявляется в первую очередь в несоответствии антикризисного инструментария новым условиям развития бизнеса. В цифровую эпоху формирование практики антикризисного управления, в том числе инструментария, уже не может происходить в отрыве от адаптации теоретического базиса под новые вызовы и условия. Таким образом, основные вызовы, обусловленные цифровизацией экономики, для теории антикризисного управления связаны с изменением ее «защитной оболочки».

Теории антикризисного управления и инноваций: влияние технологических и институциональных факторов на кризисы компаний

Вопрос о взаимосвязи теорий инноваций и антикризисного управления компаниями в настоящее время не имеет однозначного содержания. В зарубежной научной литературе данный вопрос на микроуровне раскрывается с точки зрения влияния инноваций на преодоление кризиса в компании (табл. 1). В соответствии с первым подходом инновации рассматриваются как фактор выхода из кризиса, согласно второму подходу – создание инноваций требует существенных финансовых ресурсов, поэтому для кризисных компаний инновации недоступны. Последний подход не соответствует также макроэкономической теории инноваций Менша Г. [34] (Mensch., 1979), согласно которой в условиях депрессии экономики увеличиваются расходы компаний на НИОКР, в результате чего формируются базисные инновации, вытягивающие экономику из кризиса.

Таблица 1

Теоретические подходы к определению роли инноваций в преодолении кризисных факторов компании

|

Подход

|

Содержание

подхода

|

|

1. Инновации как условие выхода из кризиса

компании [16] (Mansfield, 1962)

|

Инновации

рассматриваются как механизм преодоления кризиса компании

|

|

2.

Инновации как фактор развития финансово здоровых компаний (поведенческая

теория фирмы, теория организации) [17] (Cyert, March, 1963)

|

Инновации

создаются финансово благополучными компаниями, обладающими запасом финансовых

ресурсов. Данный запас предотвращает возникновение кризисных факторов в

случае неуспешных расходов на НИОКР (в силу высокого уровня неопределенности,

присущего инновационной деятельности)

|

Причины кризисного положения индустриальных компаний в новых цифровых условиях в первую очередь имеют институциональный характер, обусловленный причинно-следственными связями технологических революций и институциональной трансформации общества и экономики. Согласно [35] (Marchant, Allenby, Herkert, 2011), причина такого влияния связана с отставанием динамики адаптации институтов под скорость технологических изменений. Такой же точки зрения придерживается Перес К. [7] (Pérez, 2013). Однако они не рассматривают данное несоответствие скоростей изменений институтов и технологий с точки зрения возникновения кризисных факторов.

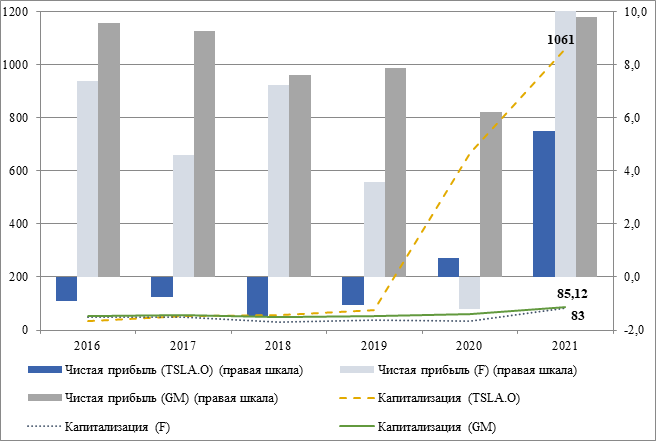

По нашему мнению, низкая скорость институциональных изменений в целях адаптации к новым технологическим условиям может выступать одновременно как фактор угрозы или успеха развития компании. Приближение к тому или иному фактору определяется умением компании воспользоваться институциональной «пустотой». Так, например, компания Tesla сумела попасть на гребень подрывных инноваций в области автомобилестроения, заняв нишу электромобилей, не сформированную еще окончательно с точки зрения необходимых институтов, включая зарегулированность, обогнав по капитализации почти в 12,5 раз ведущие традиционные автомобильные компании (Ford, General Motors), являющиеся лидерами в прошлую технологическую революцию, при чистой прибыли меньше в 2 раза (рис. 8). С другой стороны, есть множество примеров гибели традиционных компаний, не сумевших поймать волну экспоненциальных подрывных инноваций (Polaroid, Kodak, Nokia, AT&T, Digital Equipment Corporation, Memorex) [36, 37] (Pizano, 2020; Levin., 2012).

Рисунок 8. Динамика капитализации и чистой прибыли Tesla (TSLA.O), Ford (F), General Motors (GM), млрд долл. США

Источник: составлено автором по: Информационно-аналитическая база Thomson Reuters. URL: https://www.thomsonreuters.com (дата обращения: 10.03.2022).

С учетом положений теории технологических революций Перес К. [7] (Pérez, 2013), новой институциональной теории и имеющихся научных достижений в теории антикризисного управления [2] (Kochetkov, 2020) взаимосвязь между инновациями и антикризисным управлением проявляется в двух аспектах: 1) инновации могут выступать как угроза существованию компании (экзогенный и объективный факторы кризиса); 2) инновации – возможности для развития и преодоления кризисного положения компании. Такое понимание роли инноваций в антикризисном управлении позволяет утверждать, что для компаний в каждой технологической революции природа кризисов определяется двумя группами факторов: 1 группа – факторы, обусловленные развитие базисной инновации технологической революции; 2 группа – факторы кризиса, характерные для всех компаний независимо от уровня их технологического развития.

В качестве основных причин кризиса компаний, обусловленных технологическим развитием экономики, можно выделить следующие:

1) институциональные (несоответствия возможностей компании, вызванные незрелостью институциональной среды, уровню развития технологий, инертность крупных компаний к подрывным инновациям [38] (Kim Clark, 1985), устоявшиеся системы взаимодействия и сети создания стоимости [18] (Christensen, 2017));

2) технологические (появление «подрывных» инноваций, уничтожающих устоявшиеся традиционные рынки и сложных к прогнозированию в силу неопределенности развития новых рынков [18]).

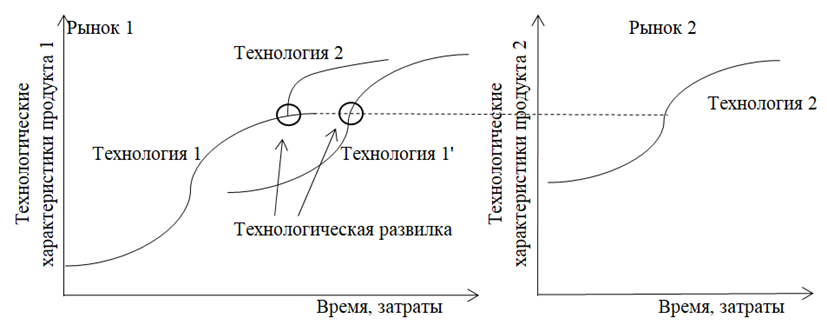

Первая причина, связанная с устоявшейся системой создания стоимости, объясняется закономерностями развития технологий, которое имеет характер S-кривой [39, 40] (Sahal, 1981; Foster, 1987). Определение точки перегиба развития технологии, после которой начинается этап зрелости и экономическая отдача от использования технологии асимптотически приближается к пределу (рис. 9), – основная задача для антикризисного управления компанией в условиях цифровизации экономики: необходимо принимать управленческие решения с целью разработки и перехода на новую подрывную технологию (рис. 9 – технология 2), чтобы избежать технологического разрыва между старой и новой технологиями, опасного для жизнедеятельности компании. Одновременно важно преодолеть технологическую инертность, при которой из-за сложившейся сети создания стоимости осуществляется переход на новую технологию на основе поддерживающих инноваций (рис. 9 – технология 1’), в результате чего не происходит формирования новых рынков, и шансы на жизнеспособность компании сокращаются.

Рисунок 9. Технологическая развилка перехода на новую технологию как фактор кризисного развития компании

Источник: [2] (Kochetkov, 2020).

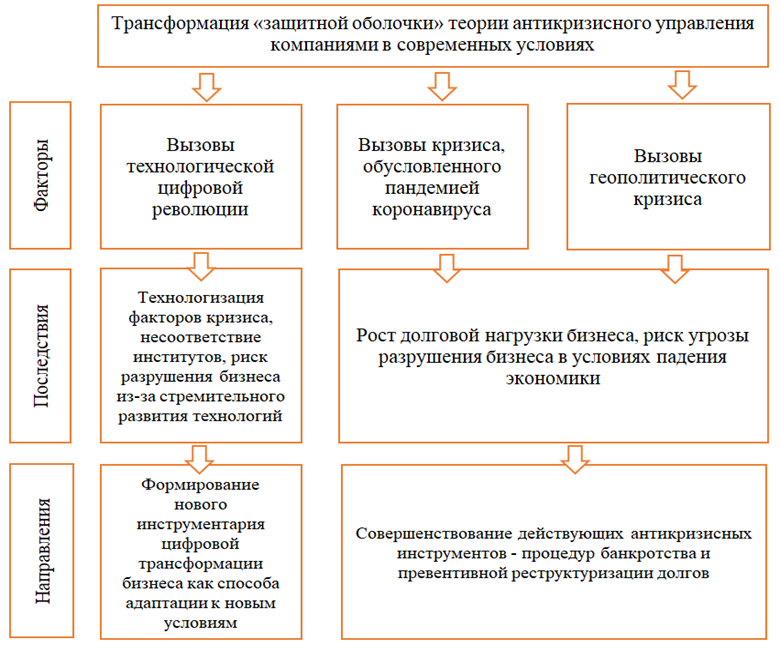

Трансформация «защитной оболочки» теории антикризисного управления в условиях цифровой экономики: направления и факторы

Технологическая цифровая революция и происходящие экономические кризисы глобального характера предопределили развитие теории антикризисного управления компаниями в настоящее время. Данное развитие в первую очередь связано с изменением «защитной оболочки» научной теории антикризисного управления, поскольку касается только трансформации инструментов (рис. 11). Особого внимания заслуживает сугубо антикризисный инструмент – процедуры банкротства компаний. Для трансформации данного инструмента возникают серьезные вызовы, обусловленные не только кризисами пандемического и геополитического характера, но и цифровой трансформацией экономики. Последний вызов для процедур банкротства связан, прежде всего, с изменением их содержания и ориентацией на новые хозяйствующие субъекты в экономике [2] (Kochetkov, 2020).

Рисунок 10. Основные направления изменения «защитной оболочки» научной теории антикризисного управления в условиях цифровой трансформации экономики

Источник: составлено автором.

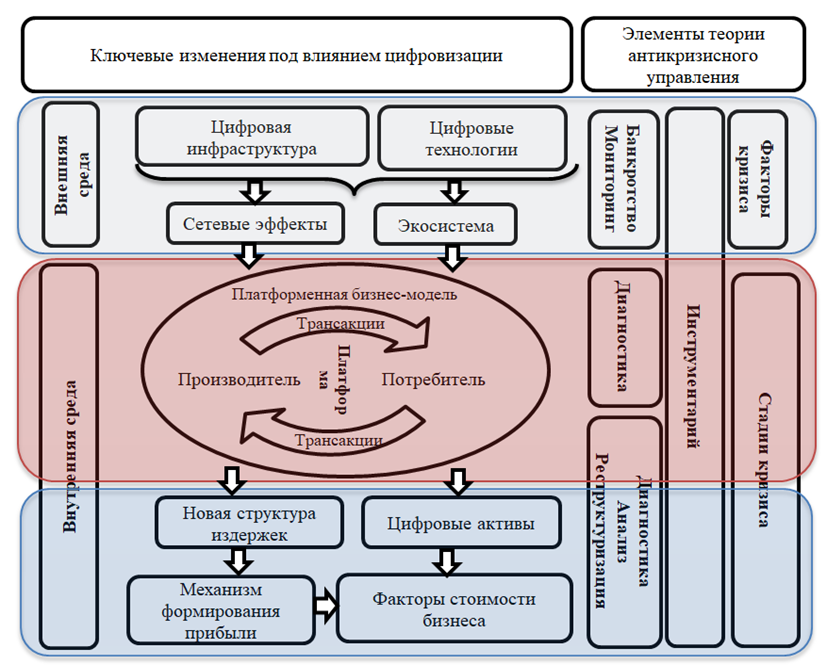

В целом основные направления трансформации «защитной оболочки» научной теории антикризисного управления компаниями под воздействием факторов цифровой технологической революции представлены на рисунке 11. В качестве системных факторов цифровизации внешней среды, приводящих к необходимости изменения антикризисного инструментария в цифровых условиях, выступают глобализация цифровой инфраструктуры, основу которой составляет сеть Интернет (по итогам 2021 г. доля пользователей Интернета от численности населения в мире составила около 60 % [3]) и масштабное распространение цифровых технологий. Последнее обусловило возникновение сетевых эффектов [41] (Moazed, Johnson, 2016) и омниканальных экосистем. С точки зрения антикризисного управления эти факторы приводят к трансформации факторов кризисов (они приобретают высокотехнологичный характер) и инструментария (для адаптации к новым условиям требуется цифровая трансформация, а не просто реструктуризация).

Рисунок 11. Влияние цифровой трансформации на основные элементы теории антикризисного управления

Источник: составлено автором.

Цифровая трансформация экономики стала причиной появления платформенно-сетевой бизнес-модели, основное отличие которой от доминирующей в предыдущую технологическую революцию линейной модели – изменение структуры издержек (предельные трансформационные издержки стремятся к нулю, трансакционные издержки существенно сокращаются), активов (преобладание нематериальных активов) и факторов стоимости бизнеса (меняется цепочка ценности) [42] (Kochetkov, 2019).

Для вызовов, обусловленных цифровой технологической революцией, основная задача для теории антикризисного управления – формирование нового антикризисного инструмента для бизнеса, аналогичного реструктуризации в индустриальную эпоху – цифровой трансформации, позволяющей адаптировать его под новые институциональные сдвиги в экономике из-за возникновения технологических трансформаций [43] (Kochetkov, Zabavina, Gafarov, 2021). Кроме этого, ключевые задачи развития науки антикризисного управления: 1) формирование технологического мониторинга, позволяющего преодолевать технологическую развилку в рамках жизненного цикла технологии путем перехода на технологию, обеспечивающую создание новых рынков и использующую потенциал подрывных инноваций для преодоления кризисного положения компании; 2) совершенствование методики диагностики факторов кризиса компании в рамках платформенной бизнес-модели, строение которой в отличие от линейной не позволяет четко выделить стадии, на которых могут возникать факторы кризиса, поскольку в ней отсутствует строгая последовательность стадий движения капитала, а взаимодействие между поставщиками и потребителями осуществляется неупорядоченно.

Следствием происходящих экономических кризисов является стремительный рост долговой нагрузки компаний в мире, что грозит компаниям риском разрушения их бизнеса в условиях отсутствия роста экономики. В этой связи необходимо обеспечивать совершенствование существующего традиционного антикризисного инструментария: во-первых, необходимо, помимо ориентации механизма процедур банкротства на особенности цифровых компаний и новые институциональные технологические условия существования бизнеса, также совершенствование его реабилитационной составляющей; во-вторых, с учетом массового моратория на банкротство компаний в мире целесообразно развитие инструментов реструктуризации накопленной просроченной задолженности.

Заключение

Любая технологическая революция приводит к институциональным трансформациям в обществе и экономике. Эти трансформации касаются также и научных теорий. Особенностью текущей цифровой революции является усиление на фоне происходящих институциональных сдвигов кризисных факторов бизнеса экономического, социального и геополитического характера. Так, экономический кризис, обусловленный пандемией коронавируса, показал, что вопрос цифровизации бизнеса – вопрос его жизни или смерти, а игнорирование процессов цифровой трансформации может привести компании предыдущей технологической революции к краху.

В текущих условиях возникли серьезные вызовы перед наукой антикризисного управления. Технологическое ускоренное развитие экономики и последствия глобальных экономических кризисов обострили проблему выживаемости компаний, которая является ключевой для антикризисного управления. Отставание скорости институциональных изменений от скорости развития цифровых технологий может выступать одновременно как фактор кризиса для компании. Выживаемость компании в таком случае определяется ее способностью воспользоваться институциональной «пустотой» или перейти на подрывные инновации.

Научная теория антикризисного управления компаниями является довольно молодой и возникла в начале зарождения новой технологической информационно-телекоммуникационной революции в 1970-х годах, однако ее инструментарий был ориентирован на массовые индустриальные компании предыдущей технологической революции. Происходящие изменения оказывают существенное влияние на дальнейшее развитие теории антикризисного управления, выступая вызовами для данной теории. Первый вызов – цифровая трансформация экономики. Второй и третий вызовы – глобальные экономические кризисы, обусловленные пандемией коронавируса и геополитическими факторами. Каждый из этих вызовов требует перенастройки теоретических основ антикризисного управления, поскольку его сформированный инструментарий оказался недейственным в условиях цифровизации экономики.

Ключевую роль в развитии научной теории антикризисного управления играет теория инноваций, учет положений которой позволяет сформировать новый антикризисный инструментарий для бизнеса в условиях цифровой экономики. Суть такого инструментария заключается в преодолении технологической развилки путем перехода на новые подрывные технологии в результате соответствующей трансформации.

Таким образом, в ходе исследования на основе анализа влияния указанных вызовов на теорию антикризисного управления доказана сформулированная гипотеза о влиянии институциональных изменений технологического и экономического характера на трансформацию «защитной оболочки» данной теории, определены направления ее трансформации. Полученные результаты исследования вносят вклад в развитие научной теории антикризисного управления в условиях цифровой экономики и создают задел для дальнейших исследований.

[1] Центр макроэкономических исследований НИФИ Минфина России. Мировые тренды законодательства о банкротстве и корпоративном управлении во время пандемии коронавирусной инфекции COVID-19. 2020. URL: https://www.nifi.ru/ru/activity/research-projects (дата обращения: 20.04.2021).

[2] PAS 200:2011: crisis management – Guidance and good practice. URL: https://www.preventionweb.net/publications/view/41030 (дата обращения: 03.05.2022).

[3] Oberlo. How many people use the internet? URL: https://www.oberlo.com/statistics/how-many-people-use-internet (дата обращения: 03.05.2022).

Источники:

2. Кочетков Е.П. Трансформация антикризисного управления в условиях цифровой экономики: обеспечение финансово-экономической устойчивости высокотехнологичного бизнеса. / Монография. - Москва: Проспект, 2020. – 328 c.

3. Салдана Тони Почему цифровая трансформация не дает результата и что делать, чтобы все заработало. / Пер. с англ. - М.: Альпина Диджитал, 2021. – 334 c.

4. Костяков С. А платформы говорят — здесь нам нужен новый взгляд. Как GE не удалось создать цифровую платформу. Управление предприятием. [Электронный ресурс]. URL: https://upr.ru/article/ge-digital-platform (дата обращения: 03.05.2022).

5. Кочетков Е.П. Антикризисная эффективность государственной поддержки бизнеса в условиях пандемии коронавируса: эмпирический анализ // МИР (Модернизация. Инновации. Развитие). – 2022. – № 1. – c. 73-93. – doi: 10.18184/2079-4665.2022.13.1.73-93.

6. Рифкин Дж. Третья промышленная революция: Как горизонтальные взаимодействия меняют энергетику, экономику и мир в целом. / Пер. с англ. – 2-е изд. - М.: Альпина нонфикшн, 2015. – 410 c.

7. Перес К. Технологические революции и финансовый капитал. Динамика пузырей и периодов процветания. - М.: Дело, 2013. – 232 c.

8. Кондратьев Н.Д. Большие циклы конъюнктуры и теория предвидения. - М.: Экономика, 2002. – 765 c.

9. Negroponte N. Being Digital. - NY: Knopf, 1995.

10. Loebbecke Claudia, Picot Arnold Reflections on societal and business model transformation arising from digitization and big data analytics: A research agenda // Journal of Strategic Information Systems. – 2015. – № 3. – p. 149-157. – doi: 10.1016/j.jsis.2015.08.002.

11. Шошана Зубофф Эпоха надзорного капитализма. Битва за человеческое будущее на новых рубежах власти. / Пер. с англ. - М.: Издательство Института Гайдара, 2022. – 784 c.

12. Аузан А.А. Цифровая экономика как экономика: институциональные тренды // Вестник Московского университета. Серия 6: Экономика. – 2019. – № 6. – c. 12-19.

13. Карамова О.В. Институциональная теория цифровой экономики. / Монография. - М.: Прометей, 2020. – 288 c.

14. Kraus S., Durst S., Ferreira J.J., Veiga P., Kailer N., Weinmann A. Digital transformation in business and management research: An overview of the current status quo // International Journal of Information Management. – 2021. – doi: 10.1016/j.ijinfomgt.2021.102466.

15. Gkeredakis M., Lifshitz-Assaf H., Barrett M. Crisis as opportunity, disruption and exposure: Exploring emergent responses to crisis through digital technology // Information and Organization. – 2021. – № 1.

16. Mansfield E. Technical change and the rate of imitation // Econometrica. – 1962. – № 29. – p. 741-766.

17. Cyert R.M., March J.G. Behavioral Theory of the Firm. - Englewood Cliffs, NJ: Prentice-Hall, 1963.

18. Клейтон М. Кристенсен Дилемма инноватора: как из-за новых технологий погибают сильные компании. / Пер с англ. - 6-е изд. - М.: Альпина Паблишер, 2017. – 239 c.

19. Лакатос И. Фальсификация и методология научно-исследовательских программ. - М.: «Медиум», 1995.

20. Уайт Л. Борьба экономических идей: Великие споры и эксперименты последнего столетия. / Пер. с англ. - М.: Новое издательство, 2020. – 446 c.

21. Turner B.A. The Organizational and Interorganizational Development of Disasters // Administrative Science Quarterly. – 1976. – № 3. – p. 378-397. – doi: 10.2307/2391850.

22. Habermas Jurgen Legitimation Crisis. - Cambridge, UK.: Polity, 1976.

23. Pearson C.M., Clair J.A. Reframing Crisis Management // Academy of Management Review. – 1998. – № 1. – p. 59-76.

24. Gotteiner S., Mas-Machuca M., Marimon F. Turnaround types, stages, strategies and tactics: putting things in order // European Accounting and Management Review. – 2019. – № 2. – p. 12-37.

25. Barker V.L., Duhime I.M. Strategic Change in the Turnaround Process: Theory and Empirical Evidence // Strategic Management Journal. – 1997. – № 1. – p. 13-38. – doi: 10.1002/(SICI)1097-0266(199701)18:1<13::AID-SMJ843>3.0.CO;2-X.

26. Crum R.L., Goldberg I. Restructuring and Managing the Enterprise in Transition. The international bank for Reconstruction and Development. - Washington, USA: World bank, 1998.

27. Спасение бизнеса в банкротном праве. / Отчет Института европейского права. - Москва: Статут, 2021. – 604 c.

28. Ряховская А.Н., Кован С.Е. Антикризисное управление как основа формирования механизма устойчивого развития бизнеса. / Монография. - М.: Инфра-М, 2021. – 169 c.

29. Трансформация антикризисного управления в современных экономических условиях. / Монография. - М.: Инфра-М, 2018. – 157 c.

30. Кован С.Е. Теория антикризисного управления социально-экономическими системами (ресурсный подход). / Монография. - М.: НИЦ Инфра-М, 2016. – 160 c.

31. Бобылева А.З., Пеганова О.М. и др. Антикризисное управление: механизмы государства, технологии бизнеса:. / Учебник и практикум для академического бакалавриата. - М.: Издательство Юрайт, 2015. – 639 c.

32. Зуб А.Т. Антикризисное управление. / Учебник для бакалавров — 2-е изд., перераб. и доп. - М.: Издательство Юрайт, 2017. – 343 c.

33. Абрамишвили Н.Р., Дарушин И.А., Кальварский Г.В., Львова Н.А., Покровская Н.В. Проактивный кризис-менеджмент (диагностика и реструктуризация). / Учебное пособие. - М.: Проспект, 2017. – 240 c.

34. Mensch G. Stalemate in technology: innovations overcome the depression. , 1979. – 241 p.

35. Marchant G.E., Allenby B.R., Herkert J.R. The growing gap between emerging technologies and legalethical oversight: The pacing problem. - Dordrecht, Germany: Springer, 2011.

36. Пизано Г. Креативное созидание. Системный подход к инновациям в крупных компаниях. - М.: Альпина Паблишер, 2020. – 341 c.

37. Левин М. Шесть жертв технического прогресса. Forbes. [Электронный ресурс]. URL: http://www.forbes.ru/tehno/tehnologii/78533-shest-zhertv-tehnicheskogo-progressa (дата обращения: 22.01.2019).

38. Kim B. Clark. The Interaction of Design Hierarchies and Market Concepts in Technological Evolution // Research Policy. – 1985. – p. 235-251.

39. Sahal D. Patterns of Technological Innovation. - London: AddisonWesley, 1981.

40. Фостер Р. Обновление производства: атакующие выигрывают. / Пер. с англ. - М.: Прогресс, 1987. – 272 c.

41. Moazed А., Johnson N.L. Modern monopolies: what it takes to dominate in 21st-century economy. - New York: St. Martinʼs Press, 2016. – 272 p.

42. Кочетков Е.П. Цифровая трансформация экономики и технологические революции: вызовы для текущей парадигмы менеджмента и антикризисного управления // Стратегические решения и риск-менеджмент. – 2019. – № 4. – c. 330-341. – doi: 10.17747/2618-947X-2019-4-330-341.

43. Кочетков Е.П., Забавина А.А., Гафаров М.Г. Цифровая трансформация компаний как инструмент антикризисного управления: эмпирическая оценка влияния на эффективность // Стратегические решения и риск-менеджмент. – 2021. – № 1. – c. 68-81. – doi: 10.17747/2618-947X-2021-1-68-81.

Страница обновлена: 27.07.2026 в 12:52:21

Download PDF | Downloads: 102 | Citations: 27

Transformation of the anti-crisis management theory in the digital economy: challenges of the technological revolution and global economic crises

Kochetkov E.P.Journal paper

Russian Journal of Innovation Economics

Volume 12, Number 2 (April-June 2022)

Abstract:

Any technological revolution not only brings benefits to business in terms of creating new technologies that increase efficiency, but also poses threats to business if it cannot or does not want to adapt to new conditions. Practice shows that not all non-digital companies were able to survive under the influence of disruptive digital technologies.

In such conditions, the role of the anti-crisis management theory is significantly increasing, but its tools, formed at the beginning of the digital technological revolution, do not allow to effectively overcome the crisis consequences. The digitalization of the economy and the ongoing global economic crises challenge the anti-crisis management theory. To date, this issue has not been studied in science.

The article substantiates the need to transform the scientific theory of anti-crisis management under the influence of digitalization processes and ongoing global crises.

The author defines the formed "core" and "protective shell" and the main directions of changing this theory based on the synthesis of the theories of disruptive innovations by Clayton Magleby Christensen and technological revolutions by Carlota Pérez. The hypothesis of the need to transform the "protective shell" of the anti-crisis management theory under the influence of institutional changes caused by technological transformations is proved. The obtained research contributes to the development of the anti-crisis management theory and tools for anti-crisis adaptation to new technological conditions.

Keywords: crisis, digital transformation, anti-crisis management theory, crisis technological factors, theory of innovation, technological revolution

JEL-classification: H12, O11, O31

References:

Spasenie biznesa v bankrotnom prave [Saving a business in bankruptcy law] (2021). Moscow: Statut. (in Russian).

Transformatsiya antikrizisnogo upravleniya v sovremennyh ekonomicheskikh usloviyakh [Transformation of crisis management in modern economic conditions] (2018). M.: INFRA-M. (in Russian).

Abramishvili N.R., Darushin I.A., Kalvarskiy G.V., Lvova N.A., Pokrovskaya N.V. (2017). Proaktivnyy krizis-menedzhment (diagnostika i restrukturizatsiya) [Proactive crisis management (diagnostics and restructuring)] M.: Prospekt. (in Russian).

Auzan A.A. (2019). Tsifrovaya ekonomika kak ekonomika: institutsionalnye trendy [Digital economy as an economy: institutional trends]. Vestnik Moskovskogo universiteta. Seriya 6: Ekonomika. (6). 12-19. (in Russian).

Barker V.L., Duhime I.M. (1997). Strategic Change in the Turnaround Process: Theory and Empirical Evidence Strategic Management Journal. 18 (1). 13-38. doi: 10.1002/(SICI)1097-0266(199701)18:1<13::AID-SMJ843>3.0.CO;2-X.

Bobyleva A.Z., Peganova O.M. i dr. (2015). Antikrizisnoe upravlenie: mekhanizmy gosudarstva, tekhnologii biznesa: [Anti-crisis management: state mechanisms, business technologies:] M.: Izdatelstvo Yurayt. (in Russian).

Crum R.L., Goldberg I. (1998). Restructuring and Managing the Enterprise in Transition. The international bank for Reconstruction and Development Washington, USA: World bank.

Cyert R.M., March J.G. (1963). Behavioral Theory of the Firm Englewood Cliffs, NJ: Prentice-Hall.

Foster R. (1987). Obnovlenie proizvodstva: atakuyushchie vyigryvayut [Production Update: Attackers Win] M.: Progress. (in Russian).

Gkeredakis M., Lifshitz-Assaf H., Barrett M. (2021). Crisis as opportunity, disruption and exposure: Exploring emergent responses to crisis through digital technology Information and Organization. 31 (1).

Gotteiner S., Mas-Machuca M., Marimon F. (2019). Turnaround types, stages, strategies and tactics: putting things in order European Accounting and Management Review. 5 (2). 12-37.

Habermas Jurgen (1976). Legitimation Crisis Cambridge, UK.: Polity.

Ivashkovskaya I.V. (2009). Modelirovanie stoimosti kompanii [Modeling the company's value] M.: INFRA-M. (in Russian).

Karamova O.V. (2020). Institutsionalnaya teoriya tsifrovoy ekonomiki [Institutional theory of the digital economy] M.: Prometey. (in Russian).

Kim B. Clark. (1985). The Interaction of Design Hierarchies and Market Concepts in Technological Evolution Research Policy. 14 235-251.

Kleyton M. Kristensen (2017). Dilemma innovatora: kak iz-za novyh tekhnologiy pogibayut silnye kompanii [The innovator's dilemma: how strong companies die because of new technologies] M.: Alpina Pablisher. (in Russian).

Kochetkov E.P. (2019). Tsifrovaya transformatsiya ekonomiki i tekhnologicheskie revolyutsii: vyzovy dlya tekushchey paradigmy menedzhmenta i antikrizisnogo upravleniya [Digital transformation of economy and technological revolutions: challenges for the current paradigm of management and crisis management]. Strategicheskie resheniya i risk-menedzhment. 10 (4). 330-341. (in Russian). doi: 10.17747/2618-947X-2019-4-330-341.

Kochetkov E.P. (2020). Transformatsiya antikrizisnogo upravleniya v usloviyakh tsifrovoy ekonomiki: obespechenie finansovo-ekonomicheskoy ustoychivosti vysokotekhnologichnogo biznesa [Transformation of crisis management in the digital economy: ensuring financial and economic stability of high-tech business] Moscow: Prospekt. (in Russian).

Kochetkov E.P. (2022). Antikrizisnaya effektivnost gosudarstvennoy podderzhki biznesa v usloviyakh pandemii koronavirusa: empiricheskiy analiz [Crisis effectiveness of government business support in the conditions of the coronavirus pandemic: an empirical analysis]. MIR (Modernization. Innovation. Research). 13 (1). 73-93. (in Russian). doi: 10.18184/2079-4665.2022.13.1.73-93.

Kochetkov E.P., Zabavina A.A., Gafarov M.G. (2021). Tsifrovaya transformatsiya kompaniy kak instrument antikrizisnogo upravleniya: empiricheskaya otsenka vliyaniya na effektivnost [Digital transformation of companies as a tool of crisis management: an empirical research of the impact on efficiency]. Strategicheskie resheniya i risk-menedzhment. 12 (1). 68-81. (in Russian). doi: 10.17747/2618-947X-2021-1-68-81.

Kondratev N.D. (2002). Bolshie tsikly konyunktury i teoriya predvideniya [Large cycles of conjuncture and the theory of foresight] M.: Ekonomika. (in Russian).

Kovan S.E. (2016). Teoriya antikrizisnogo upravleniya sotsialno-ekonomicheskimi sistemami (resursnyy podkhod) [Theory of anti-crisis management of socio-economic systems (resource approach)] M.: NITs INFRA-M. (in Russian).

Kraus S., Durst S., Ferreira J.J., Veiga P., Kailer N., Weinmann A. (2021). Digital transformation in business and management research: An overview of the current status quo International Journal of Information Management. 63 doi: 10.1016/j.ijinfomgt.2021.102466.

Lakatos I. (1995). Falsifikatsiya i metodologiya nauchno-issledovatelskikh programm [Falsification and methodology of research programs] M.: «Medium». (in Russian).

Loebbecke Claudia, Picot Arnold (2015). Reflections on societal and business model transformation arising from digitization and big data analytics: A research agenda Journal of Strategic Information Systems. 24 (3). 149-157. doi: 10.1016/j.jsis.2015.08.002.

Mansfield E. (1962). Technical change and the rate of imitation Econometrica. (29). 741-766.

Marchant G.E., Allenby B.R., Herkert J.R. (2011). The growing gap between emerging technologies and legalethical oversight: The pacing problem

Mensch G. (1979). Stalemate in technology: innovations overcome the depression Ballinger Pub. Co.

Moazed A., Johnson N.L. (2016). Modern monopolies: what it takes to dominate in 21st-century economy New York: St. Martinʼs Press.

Negroponte N. (1995). Being Digital NY: Knopf.

Pearson C.M., Clair J.A. (1998). Reframing Crisis Management Academy of Management Review. 23 (1). 59-76.

Peres K. (2013). Tekhnologicheskie revolyutsii i finansovyy kapital. Dinamika puzyrey i periodov protsvetaniya [Technological revolutions and financial capital. Dynamics of bubbles and periods of prosperity] M.: Delo. (in Russian).

Pizano G. (2020). Kreativnoe sozidanie. Sistemnyy podkhod k innovatsiyam v krupnyh kompaniyakh [Creative creation. A systematic approach to innovation in large companies] M.: Alpina Pablisher. (in Russian).

Rifkin Dzh. (2015). Tretia promyshlennaya revolyutsiya: Kak gorizontalnye vzaimodeystviya menyayut energetiku, ekonomiku i mir v tselom [The Third Industrial Revolution: How horizontal interactions are changing the energy sector, the economy and the world as a whole] M.: Alpina nonfikshn. (in Russian).

Ryakhovskaya A.N., Kovan S.E. (2021). Antikrizisnoe upravlenie kak osnova formirovaniya mekhanizma ustoychivogo razvitiya biznesa [Anti-crisis management as a basis for the formation of a mechanism for sustainable business development] M.: INFRA-M. (in Russian).

Sahal D. (1981). Patterns of Technological Innovation London: AddisonWesley.

Saldana Toni (2021). Pochemu tsifrovaya transformatsiya ne daet rezultata i chto delat, chtoby vse zarabotalo [Why digital transformation does not give results and what to do to make everything work] M.: Alpina Didzhital. (in Russian).

Shoshana Zuboff (2022). Epokha nadzornogo kapitalizma. Bitva za chelovecheskoe budushchee na novyh rubezhakh vlasti [The era of supervisory capitalism. The battle for the human future on the new frontiers of power] M.: Izdatelstvo Instituta Gaydara. (in Russian).

Turner B.A. (1976). The Organizational and Interorganizational Development of Disasters Administrative Science Quarterly. 21 (3). 378-397. doi: 10.2307/2391850.

Uayt L. (2020). Borba ekonomicheskikh idey: Velikie spory i eksperimenty poslednego stoletiya [The Struggle of Economic Ideas: The Great Debates and Experiments of the Last Century] M.: Novoe izdatelstvo. (in Russian).

Zub A.T. (2017). Antikrizisnoe upravlenie [Anti-crisis management] M.: Izdatelstvo Yurayt. (in Russian).