Особенности антикризисного управления предприятием в условиях цифровизации

Бутрова Е.В.1

1 Российский университет дружбы народов, Россия, Москва

Скачать PDF | Загрузок: 122 | Цитирований: 34

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 11, Номер 3 (Март 2021)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=45068340

Цитирований: 34

Аннотация:

В настоящее время многие компании столкнулись с необходимостью антикризисного управления. Динамика макроэкономической среды и переход к четвертой промышленной революции обусловливают изменение подходов к управлению антикризисным управлением предприятием. Развитие искусственного интеллекта, аналитики больших данных и машинного обучения открывают сегодня новые возможности для предприятий. Однако в этих условиях прежние инструменты и механизмы управления не всегда эффективны, т.к. изменение внешних факторов, безусловно, приводит к формированию новых особенностей управления в условиях цифровой экономики. В статье приведена характеристика этих особенностей, показано их влияние на процессы антикризисного управления и подходы к построению системы антикризисного управления с детализацией целей по каждой ее подсистеме. Статья будет интересна ученым и практикам, занимающимся исследованием вопросов управления промышленными предприятиями в кризисных и посткризисных условиях с учетом тенденций цифровизации

Ключевые слова: антикризисное управление, цифровизация, система управления, особенности

Финансирование:

Исследование выполнено при финансовой поддержке РФФИ в рамках научного проекта № 19-29-07125 \"Моделирование сценариев развития человеческого капитала России и разработка методического инструментария оценки его влияния на экономический рост, социальное благополучие и развитие общества России в контексте цифровизации экономики и повышения национальной конкурентоспособности\"

JEL-классификация: L26, M21, O33

Введение

Экономическое развитие любого государства или предприятия подвержено цикличности, что подробно описано в научных работах Цветкова В.А. [15], Ворохалиной Л.П. [16] (Vorokhalina, 2013), Кузнецова Ю.А. [9] (Kuznetsov, 2011), Манушина Д.В. [10] (Manushin, 2016), Зоидова К.Х. [2] (Zoidov, Zoidov, 2012), Ильина М.В. [3] (Zoidov, Ilyin, 2011), Клейнера Г.Б. [4] (Kleyner, Shchepetova, Shcherbakov, 2017), Сизовой Д.А. [13, 14] (Sizova, Sizova, Trushina, 2017; Sizova, Sizova, 2017) и других ученых. Цикличность развития национальной экономики прослеживается посредством анализа макроэкономических показателей, в частности валового внутреннего продукта.

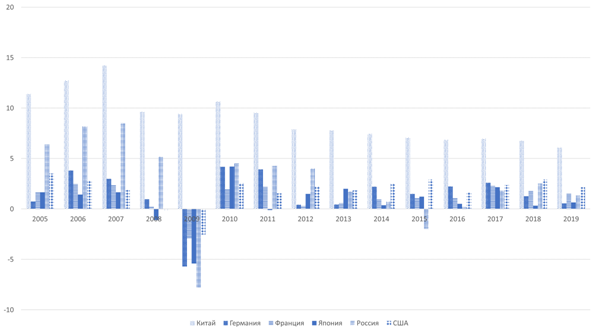

На рисунке 1 представлена динамика темпов ежегодного прироста ВВП в ведущих странах мира (Китае, США, Германии, Франции, Японии) и Российской Федерации. Кризис 2008–2009 гг. (в среднем темпы прироста ВВП упали до отрицательных значений 2–7%) был преодолен и, в частности, Россия на протяжении десяти лет поддерживала достаточно стабильные темпы прироста ВВП на уровне 1–2%.

Рисунок 1. Динамика темпов прироста ВВП в ведущих странах мира в 2005–2019 гг., %

Источник: составлено автором по [21].

Последствия нового кризиса, вызванного пандемией коронавируса, которая охватила все страны мира, еще предстоит оценить экспертам. По оценкам Международного валютного фонда, сокращение мирового объема производства составило в 2020 году 3,5%. Для сравнения: в России – 3,6%, в Германии – 5,4%, во Франции – 9,0%, в Италии – 9,2%, в США – 3,4%, в Японии – 5,1%, а при этом в Китае прирост составил 2,3% [21]. Статистические данные, приведенные в докладе Федеральной службы государственной статистики (Росстат) «Социально-экономическое положение России», также подтверждают уровень падения российской экономики в 2020 году (на 3,1%) [12]. Тем не менее стоит отметить, что в 2020 году были приняты решения по государственной поддержке тех или иных отраслей и предприятий, введен мораторий на банкротства и т.д., что в целом позволило ряду предприятий преодолеть в той или иной мере кризисные явления.

Однако в условиях наращивания мировой конкуренции и стремительного научно-технического прогресса большинство компаний столкнутся с необходимостью реализации мер антикризисного характера.

Развитие искусственного интеллекта, аналитики больших данных и машинного обучения открывает сегодня новые возможности для предприятий. По мнению С.А. Шумского, искусственный интеллект, пожалуй, самая важная технология для становления новой цифровой экономики и так называемая «замыкающая технология, без которой установление нового уклада (прим.: нового технологического уклада) невозможно и появление которой инициирует новую технологическую революцию» [19] (Shumskiy, 2019). Согласно Gartner на 2020 год, среди новых научно-технологических трендов – компонуемые архитектуры предприятий (предприятия нового типа, опирающиеся на принципы модульности, эффективности, постоянное совершенствование и адаптивные инновации, с модульной бизнес-моделью, позволяющей им быстрее перестраиваться и более гибко адаптироваться под новые требования внешней среды), алгоритмические модели доверия (обеспечивают конфиденциальность данных), посткремниевые вычисления (развитие новых передовых материалов с расширенными возможностями для хранения и обработки данных, вычислений), формативный искусственный интеллект, способный трансформироваться под влиянием внешних условий и генерировать новые алгоритмы и модели для решения конкретных задач, а также создание «цифрового двойника» человека, способного представлять его в реальном (двунаправленные нейрокомпьютерные интерфейсы) и виртуальном («паспорт здоровья» и др.) мире (такие технологии могут выйти на плато продуктивности уже через 2 года) [20].

Все это означает, что помимо макроэкономических потрясений предприятия столкнутся в скором времени с ситуацией, когда одни из них смогут осуществить качественный скачок в своем научно-техническом и, следовательно, финансово-экономическом развитии, а для других появятся новые барьеры для дальнейшего развития и они окажутся на грани кризиса.

Поэтому важно понимать, что инструменты и механизмы антикризисного управления, которые, например, использовались в 2008–2009 гг., с высокой долей вероятности могут оказаться неэффективными, ведь изменились макроэкономические, научно-технологические факторы, изменились подходы к организации и ведению хозяйственной деятельности благодаря повсеместной цифровизации бизнес-процессов как на уровне оказания государственных услуг, так и на уровне выстраивания взаимоотношений предприятий с клиентами и поставщиками, появились новые возможности для своевременного оперативного реагирования на слабые сигналы и т.д.

В этой связи цель настоящего исследования – охарактеризовать особенности антикризисного управления предприятием в современных условиях и их влияние на процессы управления.

Обзор литературных источников в области антикризисного управления

Вопросам антикризисного управления посвящено достаточно много научных работ в российской и зарубежной литературе. Цели антикризисного управления во многих из них сводятся к разработке и реализации мер по нейтрализации наибольших рисков, способных привести к кризису, сокращению вероятности банкротства, выводу предприятия из кризиса, разработке финансовых и управленческих механизмов для преодоления кризиса, снижению негативного воздействия кризиса и др. [1].

Однако несмотря на это, как отмечают сами исследовали, «развитие теории антикризисного управления значительно отстает от практики. Несоответствие существующей теории современным требованиям приводит к тому, что известные подходы основаны не на теоретических положениях, а на эмпирических фактах и наработках и, следовательно, не отличаются системностью» [5] (Kovan, 2011).

Сегодня, в условиях перехода к четвертой промышленной революции на фоне вступления практически всех стран мира в фазу кризисного состояния, актуальным является вопрос совершенствования подходов к антикризисному управлению, с тем чтобы новая теоретическая концепция «могла бы объяснить наблюдаемые на практике факты и явления, а также стать основой для создания новых инструментов и механизмов» [5] (Kovan, 2011).

«Необходимо формирование научно-теоретической модели механизма антикризисного управления промышленностью в условиях цифровой среды, которая является резервом повышения эффективности производства, экономии и оптимизации использования ресурсов, выбора целесообразных механизмов превентивного регулирования деятельности предприятий» [11] (Oborin, 2020).

Методика исследования

В рамках настоящего исследования информационно-аналитическую базу составили отчеты Федеральной службы государственной статистики (Росстат), Международного валютного фонда.

В качестве основных методов исследования использованы классические методы: метод анализа научных работ по тематике исследования, метод сравнения статистических данных по развитию российской экономики и экономик ведущих стран мира в динамике, метод сопоставления особенностей условий цифровизации с их воздействием на процессы антикризисного управления, а также методы синтеза и визуализации, позволившие охарактеризовать систему антикризисного управления через характеристику и взаимосвязи отдельных подсистем управления.

Исследование

Особенности антикризисного управления предприятием сегодня обусловлены новыми внешними факторами, связанными с тенденциями наступления четвертой промышленной революции, цифровизации всех сфер деятельности (начиная с классической автоматизации бизнес-процессов до государственного управления и оказания услуг в цифровом формате). Определенное влияние оказала и пандемия коронавируса 2020 года.

Е.П. Кочетков доказательно аргументирует тезис о том, что анализ практики показывает «необходимость формирования нового антикризисного инструментария, поскольку существующий не обеспечивает выживаемость компаний в современных условиях» [7, 8] (Kochetkov, 2020; Kochetkov, 2019). В этой связи закономерен вопрос об изучении новых условий и факторов функционирования предприятий.

Современные информационно-коммуникационные технологии позволяют решать такие задачи антикризисного управления, как определение и анализ факторов, оказывающих влияние на социально-экономическую систему, описание, моделирование и прогнозирование состояния предприятия как социально-экономической системы, разработка сценариев развития предприятия, формирование единой базы данных и др. [18] (Chereshkin, Tsygichko, 2019).

Для анализа факторов, оказывающих влияние на предприятие, в т.ч. рисков, сегодня применяются различные методы и подходы. Среди наиболее новых – модельные методы, включающие методы искусственного интеллекта, в частности многоагентные системы, коллективное поведение автоматов и др. Последние могут использоваться при разработке цифровых двойников, при создании умных предприятий и т.д. [17] (Chereshkin, Royzenzon, Britkov, 2020).

Особенности антикризисного управления предприятием в условиях цифровизации сведем в таблицу 1.

Таблица 1

Особенности антикризисного управления предприятием в современных условиях цифровизации

|

№

|

Особенность

|

Влияние на процессы антикризисного

управления

|

|

1

|

Возможность применения

автоматизированных систем управления для сбора, обработки и анализа больших

данных в режиме реального времени, а также генерации новых моделей и

алгоритмов поведения с помощью искусственного интеллекта

|

Оперативность предоставления данных, в

т.ч. уже рассчитанных финансово-экономических коэффициентов и иных показателей,

необходимых для принятия управленческих решений. Использование возможностей

искусственного интеллекта для генерации новых моделей и алгоритмов по

реагированию системы на те или иные значения, маркеры

|

|

2

|

Цифровая экосистема: внутренняя и

внешняя

|

Оперативность взаимодействия с

государственными структурами, клиентами, поставщиками.

Дополнительное преимущество перед «традиционными» компаниями, не вовлеченными в цифровую экосистему |

|

3

|

«Парадокс прибыльности» (подробно

описан Е.П. Кочетковым [8] (Kochetkov, 2019))

|

Рост капитализации цифровых компаний

на фоне их убыточности

|

|

4

|

Высокая скорость изменений

|

Необходимость ускорения принятия

управленческих решений и прогнозирования динамики развития макро- и

микросреды

|

|

5

|

Динамичность макросреды

|

Необходимость учета рисков

|

|

6

|

Возможность сокращения затрат за счет

использования цифровых технологий

| |

|

6.1.

|

Удаленная работа

|

Возможность сокращения расходов на

содержание офисов

|

|

6.2.

|

Использование цифровых двойников

|

Возможность сокращения расходов на реальные

испытания посредством применения цифровых двойников (исследование технических

характеристик, таких как прочность, надежность, функциональность и др.) с

возможностью проектирования под заданную стоимость

|

|

6.3.

|

Цифровые платформы совместного пользования

|

Возможность сокращения расходов на

содержание основных фондов

|

Переход к цифровой экономике предъявляет также новые требования к руководителю предприятия, к его профессиональным компетенциями в сфере менеджмента, управления персоналом, IT-технологий. Немаловажен и вопрос создания корпоративной культуры, базирующейся на эффективном взаимодействии на всех уровнях управления и готовности к изменениям [6] (Kosareva, Samarina, 2019).

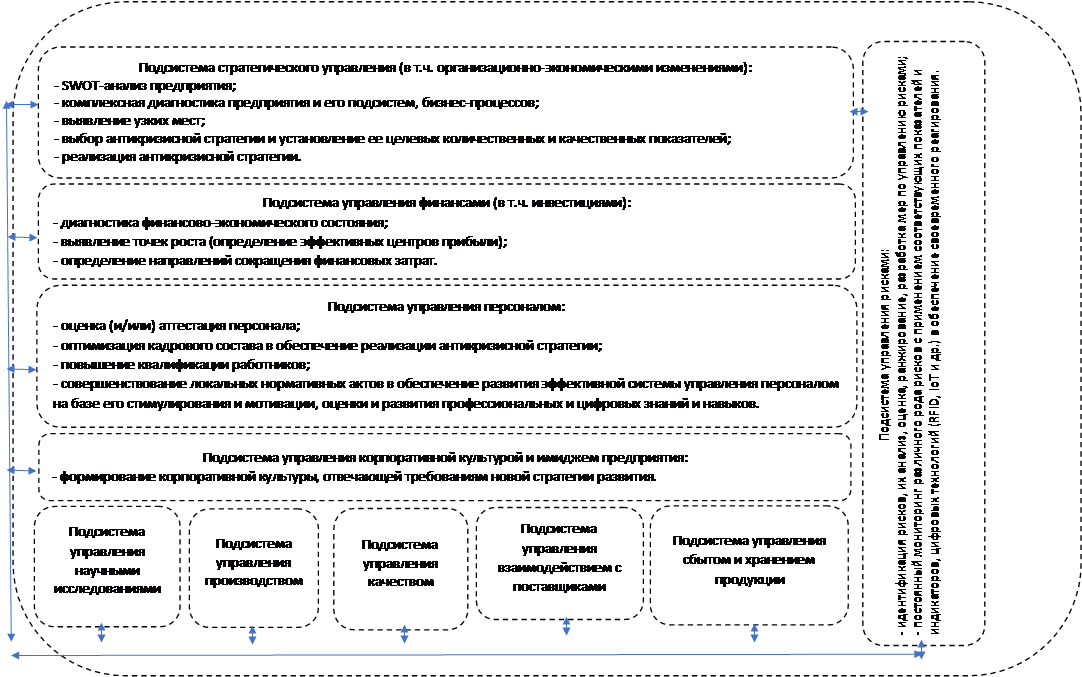

Особенности антикризисного управления в условиях цифровой экономики необходимо принимать во внимание не только на этапе, когда предприятие уже оказалось в кризисной ситуации, но при построении целостной системы управления. Ключевые составляющие системы антикризисного управления на производственном предприятии и их цели представлены на рисунке 2.

Рисунок 2. Ключевые составляющие системы антикризисного управления на производственном предприятии и их цели

Источник: составлено автором.

Заключение

Проведенное исследование показало, что в 2005–2019 гг. наблюдалось в целом снижением темпов прироста ВВП, что подтверждает тезис о том, что «человечество уже столкнулось с проблемой преодоления барьера сложности экономики с ее растущей номенклатурой изделий и глобальной системой разделения труда». Преодоление этого барьера «возможно только в рамках нового цифрового технологического уклада» [19] (Shumskiy, 2019).

Формирование нового цифрового технологического уклада обусловливает появление новых особенностей, которые влияют на процессы антикризисного управления. Многие из них открывают новые возможности для предприятия и повышают вероятность более быстрого преодоления кризисных явлений, однако если речь идет о производственном предприятии, не способном ввиду определенных причин гибко подстраиваться под новые требования и вызовы рынка, необходимо выстраивание целостной системы, ключевые составляющие которой представлены в исследовании. Понимание взаимосвязей подсистем, их целей в условиях антикризисного управления с учетом выявленных особенностей будет способствовать повышению эффективности антикризисного управления в целом.

Вместе с тем стоит отметить, что сегодня многое зависит от профессионализма самого руководителя, его опыта и креативности подхода к антикризисному управлению, профессионального кругозора, лидерских качеств и так называемых soft skills, открытости к новым инструментам и механизмам управления, а также корпоративной лояльности и профессионализма коллектива.

Источники:

2. Зоидов К.Х., Зоидов З.К. Исследование экономической циклической динамики России в периоде 1960-2012 гг. и совершенствование регулирования эффективной стратегии опережающего развития // Региональные проблемы преобразования экономики. – 2012. – № 2(32). – c. 29-57.

3. Зоидов К.Х., Ильин М.В. Анализ и регулирование циклического характера развития макроэкономической динамики стран постсоветского пространства // Экономика и математические методы. – 2011. – № 2. – c. 59-72.

4. Клейнер Г.Б., Щепетова С.Е., Щербаков Г.А. Системные механизмы координации участников инновационной деятельности // Экономическая наука современной России. – 2017. – № 4(79). – c. 19-33.

5. Кован С.Е. Кризисы и антикризисное управление в социально-экономических системах // Эффективное антикризисное управление. – 2011. – № 2(65). – c. 72-83.

6. Косарева И.Н., Самарина В.П. Особенности управления предприятием в условиях цифровизации // Вестник Евразийской науки. – 2019. – № 3.

7. Кочетков Е.П. Трансформация антикризисного управления в условиях цифровой экономики: обеспечение финансово-экономической устойчивости высокотехнологичного бизнеса. / монография. - М.: Проспект, 2020.

8. Кочетков Е.П. Цифровая трансформация экономики и технологические революции: вызовы для текущей парадигмы менеджмента и антикризисного управления // Стратегические решения и риск-менеджмент. – 2019. – № 4. – c. 330–341. – doi: 10.17747/2618-947X-2019-4-330-341.

9. Кузнецов Ю.А. Математическое моделирование экономических циклов: факты, концепции, результаты // Экономический анализ: теория и практика. – 2011. – № 17. – c. 50-61.

10. Манушин Д.В. Обзор, обобщение и оценка теорий экономических циклов и кризисов. Выделение и сопоставление новых теорий: политико-экономического условного цикла и бесконечного кризиса // Финансы и кредит. – 2016. – № 2 (674). – c. 9-26.

11. Оборин М.С. Формирование механизма антикризисного управления промышленностью региона в условиях цифровизации производства // Государственное управление. Электронный вестник. – 2020. – № 81. – c. 144-162.

12. Росстат. [Электронный ресурс]. URL: https://rosstat.gov.ru/storage/mediabank/f9w652x0/osn-12-2020.pdf (дата обращения: 11.02.2021).

13. Сизова Д.А., Сизова Т.В., Трушина Ю.В. Экономические циклы и особенности их фаз, влияющие на трансформацию бюджетно-налоговой политики // Актуальные проблемы и перспективы развития экономики в условиях модернизации: сборник статей по итогам Международной научно-практической конференции. 2017. – c. 126-134.

14. Сизова Т.В., Сизова Д.А. Методологические подходы диагностики финансового кризиса компании // Журнал правовых и экономических исследований. – 2017. – № 2. – c. 254-260.

15. Цветков В.А. Циклы и кризисы: теоретико-методологический аспект. Нестор-История, 2012. [Электронный ресурс]. URL: http://www.ipr-ras.ru/articles/tsvetkov13-03.pdf (дата обращения: 11.02.2021).

16. Ворохалина Л.П. Цикличность экономического развития // Вопросы экономических наук. – 2013. – № 6. – c. 3-7.

17. Черешкин Д.С., Ройзензон Г.В., Бритков В.Б. Применение методов искусственного интеллекта для анализа риска в социально-экономических системах // Информационное общество. – 2020. – № 3. – c. 14-24.

18. Черешкин Д.С., Цыгичко В.Н. Антикризисное управление социально-экономической системой в условиях цифровой экономики // Информационное общество. – 2019. – № 4. – c. 44-53.

19. Шумский С.А. Машинный интеллект. Очерки по теории машинного обучения и искусственного интеллекта. - М.: РИОР, 2019. – 18 c.

20. Panetta K. 5 Trends Drive the Gartner Hype Cycle for Emerging Technologies, 2020. [Электронный ресурс]. URL: https://www.gartner.com/smarterwithgartner/5-trends-drive-the-gartner-hype-cycle-for-emerging-technologies-2020/ (дата обращения: 18.02.2021).

21. World Economic Outlook Reports. January 2021.Policy Support and Vaccines Expected to Lift Activity. [Электронный ресурс]. URL: https://www.imf.org/en/Publications/WEO/Issues/2021/01/26/2021-world-economic-outlook-update (дата обращения: 11.02.2021).

Страница обновлена: 02.08.2026 в 13:06:18

Download PDF | Downloads: 122 | Citations: 34

Features of anti-crisis management of the enterprise in the conditions of digitalization

Butrova E.V.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 11, Number 3 (March 2021)

Abstract:

Currently, many companies are faced with the need for crisis management. The dynamics of the macroeconomic environment and the transition to the fourth industrial revolution lead to a change in approaches to managing the anti-crisis management of the enterprise. The development of artificial intelligence, Big Data analytics, and machine learning is opening up new opportunities for businesses today. However, in these conditions, the previous management tools and mechanisms are not always effective, because changes in external factors, of course, lead to the formation of new management features in the digital economy. The characteristics of these features are described in the article. Their impact on the processes of crisis management and approaches to building a system of crisis management with detailed goals for each of its subsystems is shown. The article will be of interest to scientists and specialists engaged in the study of industrial enterprise management in crisis and post-crisis conditions, taking into account the trends of digitalization.

Keywords: crisis management, digitalization, management system, features

Funding:

JEL-classification: L26, M21, O33

References:

Chereshkin D.S., Royzenzon G.V., Britkov V.B. (2020). Primenenie metodov iskusstvennogo intellekta dlya analiza riska v sotsialno-ekonomicheskikh sistemakh [Application of artificial intelligence methods for risk analysis in the socio-economic systems]. Information society. (3). 14-24. (in Russian).

Chereshkin D.S., Tsygichko V.N. (2019). Antikrizisnoe upravlenie sotsialno-ekonomicheskoy sistemoy v usloviyakh tsifrovoy ekonomiki [Crisis management of the socio-economic system in the digital economy]. Information society. (4). 44-53. (in Russian).

Kleyner G.B., Schepetova S.E., Scherbakov G.A. (2017). Sistemnye mekhanizmy koordinatsii uchastnikov innovatsionnoy deyatelnosti [Systemic mechanisms of coordination of innovation activity participants]. Economics of Contemporary Russia. (4(79)). 19-33. (in Russian).

Kochetkov E.P. (2019). Tsifrovaya transformatsiya ekonomiki i tekhnologicheskie revolyutsii: vyzovy dlya tekushchey paradigmy menedzhmenta i antikrizisnogo upravleniya [Digital transformation of economy and technological revolutions: challenges for the current paradigm of management and crisis management]. Strategicheskie resheniya i risk-menedzhment. (4). 330–341. (in Russian). doi: 10.17747/2618-947X-2019-4-330-341.

Kochetkov E.P. (2020). Transformatsiya antikrizisnogo upravleniya v usloviyakh tsifrovoy ekonomiki: obespechenie finansovo-ekonomicheskoy ustoychivosti vysokotekhnologichnogo biznesa [Transformation of crisis management in the Digital economy: ensuring the financial and economic stability of high-tech businesses] (in Russian).

Kosareva I.N., Samarina V.P. (2019). Osobennosti upravleniya predpriyatiem v usloviyakh tsifrovizatsii [The management features of the enterprises in the conditions of digitalization]. Vestnik Evraziyskoy nauki. (3). (in Russian).

Kovan S.E. (2011). Krizisy i antikrizisnoe upravlenie v sotsialno-ekonomicheskikh sistemakh [Crises and crisis management in socio-economic systems]. \. (2(65)). 72-83. (in Russian).

Kuznetsov Yu.A. (2011). Matematicheskoe modelirovanie ekonomicheskikh tsiklov: fakty, kontseptsii, rezultaty [Mathematical modeling of economic cycles: facts, concepts, results]. Economic analysis: theory and practice. (17). 50-61. (in Russian).

Manushin D.V. (2016). Obzor, obobshchenie i otsenka teoriy ekonomicheskikh tsiklov i krizisov. Vydelenie i sopostavlenie novyh teoriy: politiko-ekonomicheskogo uslovnogo tsikla i beskonechnogo krizisa [Review, generalization and evaluation of theories of economic cycles and crises. development and comparison of new theories of the political and economic conditional cycle and the infinite crisis]. Finance and credit. (2 (674)). 9-26. (in Russian).

Oborin M.S. (2020). Formirovanie mekhanizma antikrizisnogo upravleniya promyshlennostyu regiona v usloviyakh tsifrovizatsii proizvodstva [Formation of region industry anti-crisis management mechanism in conditions of manufacturing digitalization]. Public administration. Electronic Bulletin. (81). 144-162. (in Russian).

Panetta K. 5 Trends Drive the Gartner Hype Cycle for Emerging Technologies, 2020. Retrieved February 18, 2021, from https://www.gartner.com/smarterwithgartner/5-trends-drive-the-gartner-hype-cycle-for-emerging-technologies-2020/

Shumskiy S.A. (2019). Mashinnyy intellekt. Ocherki po teorii mashinnogo obucheniya i iskusstvennogo intellekta [Machine intelligence. Essays on the theory of machine learning and artificial intelligence] (in Russian).

Sizova D.A., Sizova T.V., Trushina Yu.V. (2017). Ekonomicheskie tsikly i osobennosti ikh faz, vliyayushchie na transformatsiyu byudzhetno-nalogovoy politiki [Economic cycles and features of their phases affecting the transformation of fiscal policy] Current problems and prospects of economic development in the context of modernization. 126-134. (in Russian).

Sizova T.V., Sizova D.A. (2017). Metodologicheskie podkhody diagnostiki finansovogo krizisa kompanii [Methodological approaches of diagnostics of business financial crisis]. Journal of legal and economic studies. (2). 254-260. (in Russian).

Vorokhalina L.P. (2013). Tsiklichnost ekonomicheskogo razvitiya [Cyclical nature of economic development]. Voprosy ekonomicheskikh nauk. (6). 3-7. (in Russian).

World Economic Outlook Reports. January 2021.Policy Support and Vaccines Expected to Lift Activity. Retrieved February 11, 2021, from https://www.imf.org/en/Publications/WEO/Issues/2021/01/26/2021-world-economic-outlook-update

Zoidov K.Kh., Ilyin M.V. (2011). Analiz i regulirovanie tsiklicheskogo kharaktera razvitiya makroekonomicheskoy dinamiki stran postsovetskogo prostranstva [Analysis and regulation of cyclic nature of macroeconomic dynamics in the post-soviet space]. Economics and the Mathematical Methods. (2). 59-72. (in Russian).

Zoidov K.Kh., Zoidov Z.K. (2012). Issledovanie ekonomicheskoy tsiklicheskoy dinamiki Rossii v periode 1960-2012 gg. i sovershenstvovanie regulirovaniya effektivnoy strategii operezhayushchego razvitiya [Study of economic dynamics of Russia in cyclic period 1960 - 2012 effective control and improvement strategies of leading]. Regional problems of transforming the economy. (2(32)). 29-57. (in Russian).