Методика оценки влияния предпринимательских рисков на экономическую безопасность в антикризисном управлении предприятием

Скрипник О.Б.1

1 Финансовый университет при Правительстве Российской Федерации, Россия, Москва

Скачать PDF | Загрузок: 62 | Цитирований: 2

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 17, Номер 5 (Май 2023)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=53965164

Цитирований: 2

Аннотация:

Актуальность выбранной темы исследования обусловлена происходящими в экономике России изменениями, вызванными пандемией и новыми санкциями, которые порождают предпринимательские риски, способные оказать существенное влияние на экономическую безопасность субъектов экономических отношений. Целью исследования является разработка методологического подхода к оценке влияния предпринимательских рисков на экономическую безопасность в антикризисном управлении предприятием с учетом направленности воздействия риск-фактора. Автором получен вывод о том, что положительные риски являются источниками дополнительных выгод и могут использоваться в качестве инструмента обеспечения экономической безопасности предприятия в рамках реализации стратегий антикризисного управления. Результатом исследования является методический подход к расчёту кумулятивного воздействия предпринимательских рисков на аспекты экономической безопасности предприятия, который позволяет конкретизировать мероприятия антикризисного управления с целью нейтрализации негативного воздействия угроз и реализации потенциала доступных возможностей

Ключевые слова: экономическая безопасность, антикризисное управление, предпринимательский риск, риск-фактор

JEL-классификация: D81, H12, G32, F52

Введение

Обеспечение экономической безопасности предприятий является важной задачей, актуальность которой возрастает в периоды экономической нестабильности. В период с 2020 по 2021 годы пандемия COVID-19 создала множество рисков экономической безопасности российских предприятий и стала причиной развития кризисных явлений, негативно отразившихся на их финансовом состоянии [16] (Malakhov, 2021). В 2023 году российские предприятия столкнулись с серьезными изменениями рыночной конъюнктуры. Многие крупные иностранные компании ушли с российского рынка, что непосредственно повлияло на результаты деятельности их контрагентов, поставлявших сырье, материалы или готовую продукцию, оказывающих транспортные услуги и т.д. Ограничения, накладываемые на трансграничные платежи и отключение российских платежных систем от SWIFT, также являются источниками рисков для предприятий, которые ведут внешнеэкономическую деятельность.

Происходящие изменения в макроэкономической конъюнктуре приводят к тому, что российские предприятия сталкиваются с рисками, которые могут негативно повлиять на финансовую устойчивость, конкурентоспособность и перспективы развития [19] (Zigunova, Shevkunov, Logvinova, Kislov, Shevchenko, 2020). Так, согласно статистическим данным Федресурса, в начале 2023 года наблюдается отложенный эффект полугодового моратория на инициацию дел о несостоятельности юридических лиц. В период с января по март 2023 года арбитражными судами зарегистрированы 7587 обращений кредиторов об инициации процедур банкротства, что на 7,3% превышает аналогичный показатель 2022 года [2].

В целом, вводимые новые санкции являются причиной структурных сдвигов в экономике России, что влечет за собой развитие кризисных ситуаций на действующих предприятиях и обуславливает необходимость реализации стратегий антикризисного управления с целью обеспечения защищенности предприятия от дестабилизирующих рисковых факторов. Иными словами, в условиях возросшего санкционного давления и изменений, происходящих на внутреннем рынке, достижение экономической безопасности действующих предприятий является необходимой мерой обеспечения финансовой устойчивости и предотвращения возможного банкротства [19] (Zigunova, Shevkunov, Logvinova, Kislov, Shevchenko, 2020).

Однако в условиях ухода иностранных игроков с внутреннего рынка освобождаются рыночные ниши. Следовательно, для российских компаний возникают дополнительные возможности и перспективы развития. Так несмотря на то, что новые санкции создают барьеры для устойчивого развития, на рынке труда наблюдается сокращение дефицита трудовых ресурсов, а на рынке средств производства появляются аналоги продукции импортного производства [4] (Kuvalin, Zinchenko, Lavrinenko, Ibragimov, 2022).

Реализация государственной политики импортозамещения создает благоприятные условия для развития предприятий в сегментах производства товаров повседневного спроса, комплектующих и промышленного оборудования, сегменте обслуживания крупных производств и т.д. [6] (Miroshnikova, Kirichenko, Diksit, 2022). Таким образом, перспективы развития также представляют собой предпринимательские риски, однако наступление данного рискового фактора является желательным с точки зрения формирования финансового результата и обеспечения экономической безопасности.

Таким образом, стратегии антикризисного управления должны включать в себя оба типа рисков и учитывать их влияние на достижение состояния экономической безопасности предприятия. Исходя из вышеизложенного, целью исследования является разработка методологического подхода к оценке влияния предпринимательских рисков на экономическую безопасность в антикризисном управлении предприятием с учетом направленности воздействия фактора риска. Данная цель достигается посредством определения взаимосвязи между экономической безопасностью и антикризисным управлением, систематизации факторов риска, а также разработке методологического подхода к оценке влияния рисков на обеспечение экономической безопасности.

Гипотеза исследования заключается в том, что управление предпринимательскими рисками, имеющими положительную направленность, позволяет обеспечить достижение экономической безопасности предприятия в рамках реализации стратегий антикризисного управления.

Методологическую основу проведенного исследования составили общенаучные и частные методы исследования, а именно: анализ и синтез, визуализация, систематизация, логическое изложение, обобщение, формализация.

Данная статья обладает элементами научной новизны: в процессе обобщения и систематизации научных работ автором разработан теоретико-методологический подход к оценке влияния предпринимательских рисков на экономическую безопасность. Предложен методический подход к расчету кумулятивного воздействия рисков на отдельные аспекты экономической безопасности, что позволяет конкретизировать мероприятия антикризисного управления с целью минимизации негативного воздействия угроз и реализации потенциала доступных возможностей. Полученные научные результаты могут быть использованы для разработки, обоснования и коррекции стратегий антикризисного управления в предпринимательском секторе экономики России.

Основная часть

Проблематика управления экономической безопасностью является предметом изучения в научных статьях российских и зарубежных авторов. Так, с точки зрения Н.В. Артемьева и соавторов, обеспечение оптимального уровня экономической безопасности предприятия является способом достижения высокой степени независимости субъекта и высоких показателей эффективности хозяйственной деятельности [1] (Artem'ev, Alcybeeva, Sozinova, Meteleva, 2023). Т.Р. Лукашенок и Е.Г. Ефимова показывают, что экономическая безопасность современных предприятий является результатом эффективного управления. Состояние экономической безопасности предприятия трактуется авторами как защищенность от деструктивного влияния неблагоприятных внешних и внутренних факторов (предпринимательских рисков) [5] (Lukashenok, Efimova, 2022). В данном контексте понятие экономической безопасности связано с понятием предпринимательского риска в контексте управления деятельностью предприятия.

Исследуя взаимосвязи между предпринимательскими рисками и антикризисным управлением, необходимо указать, что предпринимательский риск представляет собой возможность возникновения неблагоприятных событий, которые могут оказать негативное воздействие на финансовое состояние и результаты деятельности предприятия [3] (Golikova, Suharev, 2023). Предпринимательские риски являются неотъемлемой частью хозяйственной деятельности и возникают в силу неопределенности, свойственной сфере современных экономических отношений. Изменения на рынках ресурсов или сбыта готовой продукции, изменения в конкурентном окружении, законодательстве или технологиях – представляют собой предпринимательские риски, с которыми сталкиваются хозяйствующие субъекты [13] (Dvorský, Ključnikov, Polách, 2020).

Согласно подходу М.М. Хирачигаджиевой, управление предпринимательскими рисками является неотъемлемой частью антикризисного управления предприятием, включая такие процессы, как мониторинг и оценка факторов риска, мероприятия по предотвращению рисковых ситуаций или минимизация негативных последствий и др. [11] (Hirachigadzhieva, 2019). Антикризисное управление предприятием включает в себя комплекс мероприятий, направленных на предотвращение или преодоление потенциальных кризисных ситуаций, которые могут возникнуть в результате неопределенности, риска или иных причин [9] (Tokar', Igolkina, Firsova, 2018).

Элементами антикризисного управления с точки зрения V. Franchuk и O. Sylkin являются: анализ финансового состояния предприятия, оценка рисков и разработка мер по их предотвращению (управление рисками). Антикризисное управление также может включать в себя стратегии по повышению эффективности использования ресурсов, улучшению управления денежными потоками и сокращению издержек [14] (Franchuk, Sylkin, 2021). Таким образом, наличие предпринимательских рисков обуславливает необходимость антикризисного управления, а антикризисное управление, в свою очередь, позволяет предотвратить возникновение ряда рисков и уменьшить их негативное воздействие в случае возникновения рисковых событий.

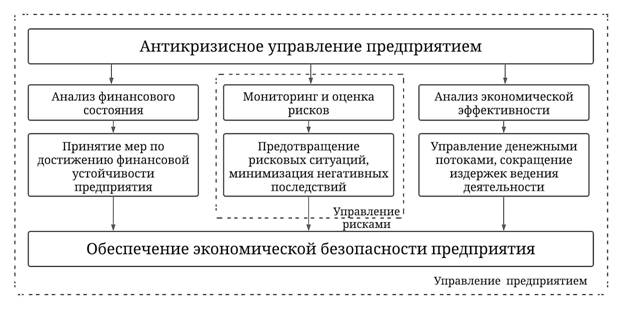

Таким образом, на основании проведенного анализа научных источников можно заключить, что экономическая безопасность представляет собой состояние, в котором риски возникновения финансовых потерь и ущерба минимальны, а финансовое состояние предприятия является устойчивым. Экономическая безопасность достигается посредством управления рисками, мониторинга финансового состояния, а также обеспечения экономической эффективности. Иными словами, антикризисное управление является инструментом достижения экономической безопасности (рис. 1).

Рисунок 1. Предпринимательские риски, антикризисное управление и обеспечение экономической безопасности в контексте управления предприятием

Источник: составлено автором

Таким образом, авторская схема (рис. 1) показывает, что предпринимательский риск, антикризисное управление и экономическая безопасность тесно взаимосвязаны: управление рисками и антикризисное управление направлены на минимизацию рисков и предотвращение кризисных ситуаций, а экономическая безопасность является результатом управленческих мероприятий и проявляется в достижении устойчивости предприятия в целом.

Однако, поскольку источником риска является неопределенность, то его влияние на результаты хозяйственной деятельности может быть как отрицательным, так и положительным. Например, производственная компания сталкивается с риском сокращения доли на рынке сбыта в силу того, что меняются предпочтения потребителей, которые отдают приоритет продуктам, пригодным для вторичной переработки. Чтобы создать положительные риски и сохранить клиентов, компания изменяет дизайн продукции, совершает переход на экологически чистые и пригодные для вторичной переработки материалы. Данные меры делают выпускаемый продукт привлекательным для растущей базы клиентов, которые ищут экологически чистые продукты, а компания может повысить продажи, увеличить выручку и обеспечить достижение экономической безопасности.

Положительные риски представляют собой потенциальные возможности, являются источниками дополнительных выгод и могут использоваться в качестве инструмента обеспечения экономической безопасности предприятия в рамках реализации стратегий антикризисного управления [18] (Vyakina, 2020). В связи с этим для повышения качества антикризисного управления в периоды экономической нестабильности необходимо использовать методики оценки рисков с учетом направленности их влияния на экономическую безопасность.

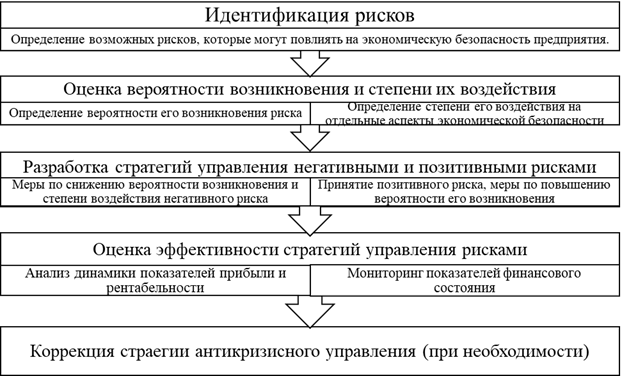

С использованием методов систематизации, логического изложения и обобщения, автором предложен методический подход к оценке воздействия предпринимательских рисков на экономическую безопасность.

На рисунке 2 показано, что данный методический подход можно условно разделить на пять этапов. Первый этап – это идентификация рисков, сущность которого заключается в определении возможных рисков, которые могут повлиять на экономическую безопасность предприятия. На первом этапе могут быть выявлена риски внешней среды, такие как изменение политической или экономической обстановки, а также внутренние риски, связанные с финансовым управлением, производственными процессами, кадрами и т.д. [17] (Mihus, Melko, 2022).

Рисунок 2. Методический подход к оценке влияния предпринимательских рисков на экономическую безопасность

Источник: составлено автором

Второй этап заключается в оценке вероятности возникновения рисков и определении степени их воздействия на экономическую безопасность предприятия. Оценка может производиться экспертным методом, сущность которого заключается в том, что эксперты оценивают вероятность возникновения каждого фактора риска, выявленного на первом этапе. Полученные оценки могут быть качественными (высокий, средний, низкий) или количественными (в процентах или денежном эквиваленте) [15] (Kryshtanovych, Gutsulyak, Huzii, Helzhynska, Shepitchak, 2021).

В качестве инструмента, необходимого для реализации данного этапа, автором предложена модификация метода расчета взвешенной суммы, согласно которому для каждого риск-фактора (r) производится оценка по следующим четырем критериям:

1. вероятности возникновения (р);

2. силы влияния риска (i);

3. важности (s);

4. направления влияния (d).

Поскольку

экспертные оценки должны быть однородными, вероятность необходимо исчислять в

процентах: ![]() .

Критериям

силы влияния риска на экономическую безопасность и важности экспертам

необходимо выставлять оценки от 0 до 100, где 0 – низшая оценка, а 100 –

наивысшая. Для каждого из критериев задается вес (w),

отражающий его важность для отрасли [7]

(Podinovskij, Potapov, 2013). При этом,

.

Критериям

силы влияния риска на экономическую безопасность и важности экспертам

необходимо выставлять оценки от 0 до 100, где 0 – низшая оценка, а 100 –

наивысшая. Для каждого из критериев задается вес (w),

отражающий его важность для отрасли [7]

(Podinovskij, Potapov, 2013). При этом, ![]() и должно

выполняться следующее условие (1):

и должно

выполняться следующее условие (1):

![]() (1)

(1)

Направление влияния представляет собой безразмерную величину. Если влияние риска является положительным, то d считается равным 1. Если влияние риска негативное, то d считается равным -1.

Взвешенная сумма (S(r)) рассчитывается по формуле (2):

![]() (2)

(2)

Результатом применения данного метода является распределение рисков на две группы с негативным влиянием (угрозы) и влиянием (возможности). В каждой группе производится ранжирование факторов риска по убыванию абсолютного значения, то есть модуля полученной взвешенной суммы.

Следующим шагом является оценка влияния рисков на отдельные аспекты экономической безопасности с целью определения возможностей и угроз потенциального развития предприятия. Для достижения данной цели факторы риска необходимо сгруппировать по принципу источников угроз и риск-факторов. В табл. 1 факторы риска rij группируются и следующим образом: для каждого фактора идентифицируется источник угроз (i) и объект воздействия риска (j). Например, риск полного запрета на совершение трансграничных платежей является риском внешнеэкономической конъюнктуры (i=1). Данный риск повлияет на все аспекты деятельности предприятия, однако ключевым объектом воздействия будут именно финансы предприятия (j=2). В одной ячейке таблицы могут располагаться несколько рисков.

Таблица 1 – Матрица оценки влияния предпринимательских рисков на экономическую безопасность

|

Источники угроз

(i) |

Аспекты экономической

безопасности

(j)

|

Итого по источникам угроз

| |||

|

Менеджмент

|

Финансы

|

Персонал

|

Материально-техническая база

| ||

|

Внешнеэкономическая

конъюнктура

|

r11

|

r12

|

r13

|

r14

|

|

|

Внутренняя

среда предприятия

|

r21

|

r22

|

r23

|

r24

|

|

|

Итого

по аспектам экономической безопасности

|

|

|

|

|

|

Для оценки влияния рисков на экономическую безопасность необходимо рассматривать их кумулятивный эффект. Так, для рисков внешнеэкономической конъюнктуры производится расчет суммарной величины взвешенной суммы (S(r)) по формуле (3):

![]() ,

(3)

,

(3)

Если полученное значение положительное, это означает что риски внешнеэкономической среды уравновешены возможностями развития. Если же полученное значение отрицательное, то в результате воздействия неблагоприятных возникают угрозы экономической безопасности предприятия. Аналогичным образом производится расчет кумулятивного воздействия рисков на отдельные аспекты экономической безопасности, что позволяет конкретизировать мероприятия антикризисного управления с целью нейтрализации негативного воздействия угроз и реализации потенциала доступных возможностей.

На третьем этапе производится разработка стратегий управления рисками. Наиболее приоритетными являются те факторы, абсолютные значения взвешенной суммы S(r) для которых максимальны. В качестве инструментов управления рисками, имеющими отрицательное влияние, выступают мероприятия по снижению вероятности возникновения риска, меры по снижению степени негативного воздействия риска, а также перенос риска на страховые компании или другие стороны [15] (Kryshtanovych, Gutsulyak, Huzii, Helzhynska, Shepitchak, 2021).

Управление рисками, имеющими положительное влияние, может включать в себя план мероприятий по внедрению новой технологии, стратегию расширения ассортимента продукции, выход на новый рынок и т.д. [10] (Topuz, 2018). В целом, управление предпринимательскими рисками, имеющими положительное влияние, требует систематической работы, направленной на усиление влияния и повышение вероятности возникновения данных рисков для получения предприятием наибольшей выгоды. Ключевые стратегии управления предпринимательскими рисками представлены в табл. 2.

Таблица 2 – Стратегии управления предпринимательскими рисками

|

Положительные риски

(возможности)

|

Отрицательные риски (угрозы)

| ||

|

Стратегические опции

|

Сущность

|

Стратегические опции

|

Сущность

|

|

Эксплуатация

фактора риска

|

Ориентация

ресурсов предприятия на максимальное использование положительного риска для

достижения экономических выгод.

|

Предотвращение

наступления рисковых событий

|

Разработка

мероприятий, направленных на предотвращение возникновения отрицательного

риска.

|

|

Увеличение

вероятности возникновения положительного риска

|

Определение

факторов, которые могут увеличить вероятность наступления положительного

риска.

|

Смягчение

негативных последствий

|

Разработка

и реализация мероприятий, которые могут снизить негативное влияние

отрицательного риска на экономическую безопасность предприятия.

|

|

Увеличение

воздействия положительного риска

|

Определение

мер, которые могут усилить влияние положительного риска и увеличить его

влияние на экономическую безопасность.

|

Передача

риска

|

Перенос

риска на другую сторону посредством использования инструментов страхования,

договорных соглашений и т.д.

|

|

Диверсификация

бизнеса

|

Расширение

бизнеса с целью увеличения возможностей для развития и уменьшения зависимости

от одного или нескольких источников положительных рисков.

|

Принятие

риска

|

Принятие

риска с осознанием его возможных последствий и разработкой плана действий в

случае возникновения данного риска.

|

Четвертым этапом в предложенном методологическом подходе является оценка эффективности мероприятий антикризисного управления и определение уровня обеспечения экономической безопасности на основе анализа динамики показателей прибыли, рентабельности и оценки финансового состояния предприятия. С точки зрения Ю.А. Соколова, И.Г. Кукукиной и С.В. Климова, индикаторами экономической безопасности являются показатели финансовой устойчивости [8] (Sokolov, Kukukina, Klimova, 2013). Таким образом, оценка эффективности антикризисного управления может быть произведена посредством оценки показателей финансового состояния: повышения финансовой устойчивости будет служить индикатором обеспечения более высокого уровня экономической безопасности предприятия. Неудовлетворительные показатели финансового cсостояния служат сигналами для коррекции стратегии антикризисного управления. Следовательно, на заключительном этапе производится коррекция стратегии антикризисного управления.

Заключение

Подводя итоги проведенному анализу, необходимо отметить, что управление предпринимательскими рисками, имеющими положительную направленность, является важным инструментом достижения экономической безопасности. Данные риски представляют собой возможности, а управление такими рисками позволяет компенсировать негативное влияние угроз и обеспечить достижение высокого уровня защищенности от деструктивного влияния неблагоприятных внешних и внутренних факторов.

Разработанный методологический подход, включающий экспертные оценки рисков по вероятности возникновения, силе влияния, важности и направленности позволяет выявить ключевые риски, управление которыми имеет приоритетное значение. Расчет кумулятивного эффекта источников угроз и влияния рисков на отдельные аспекты экономической безопасности позволяет определить угрозы экономической безопасности предприятия и скорректировать стратегию антикризисного управления в условиях воздействия мер ограничительного характера.

Разработанный инструментарий не является исчерпывающим и может быть дополнен в соответствии с потребностями конкретного предприятия. Например, матрица оценки влияния предпринимательских рисков на экономическую безопасность может быть расширена с учетом множества источников рисков и аспектов экономической безопасности. Таким образом, предложенный авторский подход может быть использован для разработки, обоснования и корректировки стратегий антикризисного управления российских предприятий, а также для повышения эффективности управленческих решений.

Источники:

2. Банкротства в России: I квартал 2023 года. Статистический релиз Федресурса. [Электронный ресурс]. URL: https://download.fedresurs.ru/news/Банкротство%20статрелиз%201%20кв%202023.pdf (дата обращения: 23.03.2023).

3. Голикова О.А., Сухарев Д.М. Качественный анализ предпринимательских рисков организации: карта рисков, ранжирование, сценарии // Инновационная экономика и право. – 2023. – № 1(24). – c. 74–80.

4. Кувалин Д.Б., Зинченко Ю.В., Лавриненко П.А., Ибрагимов Ш.Ш. Российские предприятия весной 2022 года: адаптация к новой волне санкций и взгляды на ESG-повестку // Проблемы прогнозирования. – 2022. – № 6(195). – c. 171–184.

5. Лукашенок Т.Р., Ефимова Е.Г. Теоретические подходы к трактовке понятия «управление экономической безопасностью» на разных территориальных уровнях // Креативная экономика. – 2022. – № 12(16). – c. 4655–4674.

6. Мирошникова Т.К., Кириченко И.А., Диксит С. Аналитические аспекты антикризисных мер государственного управления // Управление. – 2022. – № 4(10). – c. 5–13.

7. Подиновский В.В., Потапов М.А. Метод взвешенной суммы критериев в анализе многокритериальных решений: pro et contra // Бизнес-информатика. – 2013. – № 3(25). – c. 41–48.

8. Соколов Ю.А., Кукукина И.Г., Климова С.В. Методика оценки влияния предпринимательских рисков на экономическую устойчивость предприятия в антикризисном управлении // Современные наукоемкие технологии. Региональное приложение. – 2013. – № 2(34). – c. 91–96.

9. Токарь Е.В., Иголкина Т.Н., Фирсова А.А. Антикризисное управление как фактор обеспечения экономической безопасности предприятия // Вестник Белгородского университета кооперации, экономики и права. – 2018. – № 2(69). – c. 20–30.

10. Топуз М.А. Оценка предпринимательских рисков и методы их снижения // Интеграция наук. – 2018. – № 4(19). – c. 229–231.

11. Хирачигаджиева М.М. Антикризисное управление и эффективное управление рисками предприятия в экономике России // Научный альманах. – 2019. – № 12–1(62). – c. 103–106.

12. Blakyta H.V., Zubko T. L., Zhuk O.S., Kasianova A.O., Guliaieva N. M., Vavdiichyk I. M. Anti-сrisis management in the system of economic security of international business // International Journal. – 2022. – № 22(8). – p. 267–274. – doi: 10.22178/pos.27-6.

13. Dvorský J., Ključnikov A., Polách J. Business risks and their impact on business future concerning the entrepreneur's experience with business bankruptcy: Case of Czech Republic // Problems and Perspectives in Management. – 2020. – № 18. – p. 418–430. – doi: 10.21511/ ppm.18 (2).2020.34.

14. Franchuk V., Sylkin O. Implementation of Anti-Crisis Management in the Context of Ensuring Sustainable Development of the Enterprise // Advances in Economics, Business and Management Research. – 2021. – № 170. – p. 35–39. – doi: 10.2991/aebmr.k.210320.007.

15. Kryshtanovych S., Gutsulyak V., Huzii I., Helzhynska T., Shepitchak V. Modeling the process of risk management response to the negative impact of risks as the basis for ensuring economic security // Business, Management and Economics Engineering. – 2021. – № 19(2). – p. 289–302. – doi: 10.3846/bmee.2021.14798.

16. Malakhov I.N. The concept of anti-crisis management of a company during the COVID-19 pandemic // Aktual'nye issledovaniya. – 2021. – № 3 (30). – p. 86–92.

17. Mihus I., Melko L. Economic security system management of travel industry: making management decisions in crisis conditions // Economics, Finance and Management Review. – 2022. – № 4. – p. 96–102. – doi: 10.36690/2674-5208-2022-4-96.

18. Vyakina I.V. Methods for assessing the enterprise economic security as a tool to diagnose threats to development // Economic Analysis: Theory and Practice. – 2020. – № 19(5). – p. 835–859. – doi: 10.24891/ea.19.5.835.

19. Zigunova А., Shevkunov N., Logvinova I., Kislov I., Shevchenko V. Ensuring economic security of the enterprise in anti-crisis conditions // E3S Web of Conferences. – 2020. – № 157. – p. 1–10. – doi: 10.1051/e3sconf/202015704030.

Страница обновлена: 15.06.2026 в 05:45:23

Download PDF | Downloads: 62 | Citations: 2

Methodology for assessing the impact of entrepreneurial risks on economic security in anti-crisis management

Skripnik O.B.Journal paper

Creative Economy

Volume 17, Number 5 (May 2023)

Abstract:

The relevance of the chosen research topic is due to the changes taking place in the Russian economy caused by the pandemic and new sanctions, which generate entrepreneurial risks that can have a significant impact on the economic security of subjects of economic relations. The purpose of the study is to develop a methodological approach to assessing the impact of entrepreneurial risks on economic security in anti-crisis management, taking into account the direction of the risk factor. Positive risks are sources of additional benefits and can be used as a tool to ensure the economic security of the company as part of the implementation of anti-crisis management strategies. A methodological approach to calculating the cumulative impact of entrepreneurial risks on the aspects of economic security is proposed.This approach allows specifying anti-crisis management measures in order to neutralize the negative impact of threats and realize the potential of available opportunities.

Keywords: economic security, anti-crisis management, entrepreneurial risk, risk factor

JEL-classification: D81, H12, G32, F52

References:

Artemev N.V., Altsybeeva I.G., Sozinova A.A., Meteleva O.A. (2023). Ekonomicheskaya bezopasnost: sistema ili element? [Economic security: a system or an element?]. Creative economy. (1(17)). 21–38. (in Russian).

Blakyta H.V., Zubko T. L., Zhuk O.S., Kasianova A.O., Guliaieva N. M., Vavdiichyk I. M. (2022). Anti-srisis management in the system of economic security of international business International Journal. (22(8)). 267–274. doi: 10.22178/pos.27-6.

Dvorský J., Ključnikov A., Polách J. (2020). Business risks and their impact on business future concerning the entrepreneur's experience with business bankruptcy: Case of Czech Republic Problems and Perspectives in Management. (18). 418–430. doi: 10.21511/ ppm.18 (2).2020.34.

Franchuk V., Sylkin O. (2021). Implementation of Anti-Crisis Management in the Context of Ensuring Sustainable Development of the Enterprise Advances in Economics, Business and Management Research. (170). 35–39. doi: 10.2991/aebmr.k.210320.007.

Golikova O.A., Sukharev D.M. (2023). Kachestvennyy analiz predprinimatelskikh riskov organizatsii: karta riskov, ranzhirovanie, stsenarii [Qualitative analysis of entrepreneurial risks of the organization: risk map, ranking, scenarios]. Innovatsionnaya ekonomika i pravo. (1(24)). 74–80. (in Russian).

Khirachigadzhieva M.M. (2019). Antikrizisnoe upravlenie i effektivnoe upravlenie riskami predpriyatiya v ekonomike Rossii [Crisis management and effective enterprise risk management in the Russian economy]. Science Almanac. (12–1(62)). 103–106. (in Russian).

Kryshtanovych S., Gutsulyak V., Huzii I., Helzhynska T., Shepitchak V. (2021). Modeling the process of risk management response to the negative impact of risks as the basis for ensuring economic security Business, Management and Economics Engineering. (19(2)). 289–302. doi: 10.3846/bmee.2021.14798.

Kuvalin D.B., Zinchenko Yu.V., Lavrinenko P.A., Ibragimov Sh.Sh. (2022). Rossiyskie predpriyatiya vesnoy 2022 goda: adaptatsiya k novoy volne sanktsiy i vzglyady na ESG-povestku [Russian enterprises in the spring of 2022: adapting to the new wave of sanctions and views on the esg agenda]. Problems of forecasting. (6(195)). 171–184. (in Russian).

Lukashenok T.R., Efimova E.G. (2022). Teoreticheskie podkhody k traktovke ponyatiya «upravlenie ekonomicheskoy bezopasnostyu» na raznyh territorialnyh urovnyakh [Theoretical approaches to the interpretation of economic security governance at different territorial levels]. Creative economy. (12(16)). 4655–4674. (in Russian).

Malakhov I.N. (2021). The concept of anti-crisis management of a company during the COVID-19 pandemic Aktual'nye issledovaniya. (3 (30)). 86–92.

Mihus I., Melko L. (2022). Economic security system management of travel industry: making management decisions in crisis conditions Economics, Finance and Management Review. (4). 96–102. doi: 10.36690/2674-5208-2022-4-96.

Miroshnikova T.K., Kirichenko I.A., Diksit S. (2022). Analiticheskie aspekty antikrizisnyh mer gosudarstvennogo upravleniya [Analytical aspects of anti-crisis measures of public administration]. Administration. (4(10)). 5–13. (in Russian).

Podinovskiy V.V., Potapov M.A. (2013). Metod vzveshennoy summy kriteriev v analize mnogokriterialnyh resheniy: pro et contra [Weighted sum method in the analysis of multicriterial decisions: pro et contra]. Business informatics. (3(25)). 41–48. (in Russian).

Sokolov Yu.A., Kukukina I.G., Klimova S.V. (2013). Metodika otsenki vliyaniya predprinimatelskikh riskov na ekonomicheskuyu ustoychivost predpriyatiya v antikrizisnom upravlenii [Evaluation methods of business risks influence on enterprise economic stability in crisis management]. Sovremennye naukoemkie tekhnologii. Regionalnoe prilozhenie. (2(34)). 91–96. (in Russian).

Tokar E.V., Igolkina T.N., Firsova A.A. (2018). Antikrizisnoe upravlenie kak faktor obespecheniya ekonomicheskoy bezopasnosti predpriyatiya [Anti-crisis management as a factor of economic security of the enterprise]. Herald of the Belgorod University of Cooperation, Economics and Law. (2(69)). 20–30. (in Russian).

Topuz M.A. (2018). Otsenka predprinimatelskikh riskov i metody ikh snizheniya [Evaluation of entrepreneurial risks and methods to reduce them]. Integratsiya nauk. (4(19)). 229–231. (in Russian).

Vyakina I.V. (2020). Methods for assessing the enterprise economic security as a tool to diagnose threats to development Economic Analysis: Theory and Practice. (19(5)). 835–859. doi: 10.24891/ea.19.5.835.

Zigunova A., Shevkunov N., Logvinova I., Kislov I., Shevchenko V. (2020). Ensuring economic security of the enterprise in anti-crisis conditions E3S Web of Conferences. (157). 1–10. doi: 10.1051/e3sconf/202015704030.