Инструменты формирования и развития инвестиционного потенциала территории: международный опыт

Сериков С.Г.1

1 Амурский государственный университет, Благовещенск, ,

Скачать PDF | Загрузок: 53

Статья в журнале

Российское предпринимательство *

Том 17, Номер 2 (Январь 2016)

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

В статье представлены результаты исследования международного опыта создания инструментов по формированию и развитию инвестиционного потенциала территории. Определено воздействие инструментов улучшения инвестиционного потенциала на его составные элементы. Выделены положительные и отрицательные стороны воздействия инструментов на инвестиционную составляющую территории. Данное исследование может быть полезно студентам, аспирантам и преподавателям экономических специальностей.

Ключевые слова: инвестиционный потенциал, особые экономические зоны, промоутерские инструменты, побудительные инструменты, инструменты финансового инжиниринга

Введение

Все большее число стран используют всевозможные инструменты, создавая наиболее благоприятные условия для инвесторов при помощи различного рода стимулов для привлечения инвестиций. Упрощая процедуры инвестирования и разрабатывая оптимальные условия для компаний, большинство стран приходит к пониманию того, что именно инвестиции позволяют активизировать промышленной рост и повысить занятость населения. Консервативно настроенные страны (Россия, Франция, Германия и т.д.), замечая очевидный успех либеральных экономик (Великобритания, США), осознают всю важность как внутренних, так и внешних (иностранных) инвесторов в качестве новых работодателей и субъектов налогообложения, и начинают уделять все большее внимание разработке комплекса инструментов по развитию инвестиционного потенциала своих территорий [1, 2].

Рассматривая международный опыт формирования и развития инвестиционного потенциала, стоит отметить отдельные инструменты, способные воздействовать на инвестиционную составляющую территории.

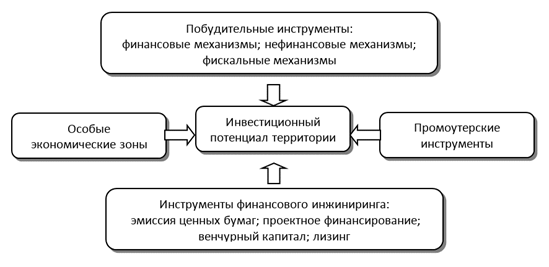

Рассмотрим рисунок.

Рисунок. Инструменты формирования и развития инвестиционного потенциала территории.

Источник: составлено автором.

Выделяют три основных вида побудительных механизмов – финансовые, нефинансовые и фискальные.

Сокращение периода окупаемости инвестиций, налоговых льгот (снижение налоговых ставок), освобождение от пошлин, отмена отдельных налогов, снижение налогового бремени – все это фискальные инструменты воздействия.

Стимулирование инвестиций посредством снижения налогов и введение всевозможных видов налоговых кредитов и субсидий все более активно осуществляется многими странами, поскольку, как показывают экономико-статистические исследования, в областях с высокими ставками по налогам объем инвестиций значительно ниже, чем в областях с низкой налоговой ставкой [3].

Ставки налогообложения к началу 1990-х гг. в странах с рыночной экономикой были снижены по налогу на прибыль до 32–35% по сравнению с существующими ранее 40–50%, по налогу на физических лиц – до 15–50% против прежних 80%. В зависимости от величины выручки для малого бизнеса устанавливалась ставка налога на прибыль в пределах 15–35%. Налоговые льготы, способствующие привлечению инвестиций в различных странах, характеризуются следующим образом:

- налоговый кредит – часть стоимости нового оборудования, вычитаемая из налога на прибыль при его приобретении с последующей полной компенсацией вычета в течение срока службы этого оборудования;

- налоговые скидки – вычет из налога на прибыль с последующим уменьшением суммы амортизации, относимой на издержки в течение срока службы активов, находящихся на контроле в налоговых органах;

- налоговые субсидии – прямые вычеты из налоговых выплат или налоговой базы при дальнейшем обычном списании стоимости оборудования.

Исходя из сложившихся экономических условий и поставленных задач, многие страны применяют различные формы налоговых льгот. Стоит отметить, что вводимые льготы могут сильно различаться применительно к специфике различных территориальных образований, определяющих необходимость мобилизации средств для развития инфраструктуры, осуществления стратегических программ развития, создания новых рабочих мест, развития сферы здравоохранения и образования и т.д.

Одним из примеров льгот такого рода можно считать освобождение от налогов на срок до 10 лет компаний, действующих в депрессивных районах или районах со сложными природно-климатическими условиями, что свойственно, например, для севера Канады.

В качестве стимулирования расходов компаний на исследования и разработки во многих странах ЕС вводится льготный режим налогообложения. Так, при вступлении в ЕС Эстония смогла добиться у Брюсселя поддержки закона, согласно которому прибыль, направленная на обновление и развитие технологий, будет освобождена от налогов.

Именно эффективные фискальные уступки ведущим компаниям из стран ЕС, США и Японии, работающим в сфере телекоммуникационных технологий, дали возможность Ирландии справиться с экономическим спадом в 1980-х гг.

Под финансовыми инструментами прежде всего надо понимать всевозможную помощь со стороны государственных органов (дотации, гранты и др.), направленную на реализацию важнейших инвестиционных проектов и управление инвестиционными потоками; возможное освобождение от импортных пошлин и, как следствие, снижение транзакционных издержек; полное или частичное возмещение инвестиций в строительство, землю, НИОКР и т.д.

В 1981 г. все страны, входящие в Европейский союз, субсидировали процентные ставки и предоставляли гранты: 50% – налоговые льготы, 50% – субсидии занятости. Проводимая политика активизации инвестиционных процессов направлена как на внутренних, так и на зарубежных инвесторов.

Такие страны, как США, Великобритания, Ирландия, предлагая дотации, полное и частичное возмещение затрат на строительство, землю, НИОКР, практикуют привлечение лидирующих ТНК.

Рассматривая вопрос стимулирования инвестиций с точки зрения целесообразности использования для этого финансовых инструментов, стоит отметить, что такие меры, как дотации, гранты и т.д., являются для любого государства дорогим удовольствием, так как сокращают объем государственного бюджета. В связи с этим получили широкое распространение менее затратные способы стимулирования – нефинансовые.

Рассматривая нефинансовые стимуляторы, отметим следующие их виды: организация открытых тендеров, прохождение инвестиционных проектов через агентство регионального развития, поддержка в лице региональных органов власти по вопросам выбора наиболее выгодных и экономически эффективных мест для реализации инвестиционных проектов.

Создаваемая система стимулов, реализуемая благодаря побудительным инструментам, осуществляет воздействие в двух направлениях: всевозможного стимулирования необходимых инвестиций и установление ограничений для остальных.

Ограничения используются в том случае, когда зарубежные инвестиции приводят лишь к смене производителей, увеличив тем самым долю иностранных компаний на отечественном рынке. Подобная ситуация возникает, когда отечественные производители обеспечивают достаточную конкурентоспособность на рынке капитала. Если же производители не в силах обеспечить производство капиталом, то потребность в активизации прямых иностранных инвестиций становится приоритетной задачей. В данной ситуации именно побудительные инструменты и будут тем главным фактором, от которого зависят решения иностранных инвесторов по вливанию инвестиций в тот или иной регион при прочих равных условиях.

В качестве примера рассмотрим ЕС, который придерживается установления жестких правил к программам стимулирования инвестиций. Для получения правительственных субсидий ЕС устанавливаются три основных типа правил: 1) для «стратегических» секторов предусматриваются ограниченные субсидии, правительство стремится развить их в местном масштабе (автомобилестроение, синтетические волокна и т.д.); 2) для субсидий в малые и средние предприятия и в такие виды деятельности, как НИОКР и защита окружающей среды, которые имеют важное социально-полезное значение, характерны «горизонтальные правила»; 3) устанавливаются правила помощи государств - членов ЕС для более бедных областей (регионов).

Отдельные разрозненные меры обычно менее эффективны, нежели интегрированный пакет побудительных механизмов. Для подтверждения данного вывода рассмотрим опыт привлечения иностранных инвестиций Ирландии и Польши. Ирландия за период 1997–2001 гг. смогла привлечь 39 млрд долл. прямых иностранных инвестиций, она смогла добиться такого результата благодаря предоставлению интегрированного пакета побудительных механизмов (стимуляторов) зарубежным инвесторам, занятым в производстве: снижение до 5 лет корпоративного налога в целевых отраслях (до 10%), софинансирование до 50% на приобретение технологий, возможность арендного субсидирования до 40%, обеспечение оговоренного числа занятых на определенный период времени (содержание персонала), поддержка со стороны государства в подготовке технико-экономического обоснования проекта.

Польша также предлагает множество фискальных и других стимуляторов. Для инвесторов, разместивших более 2 млн евро, предусматривается освобождение от налогов до 100%. Тех инвесторов, которые импортируют технологии и экспортируют не менее 20% товаров и услуг, произведенных на территории данной страны, а также размещают свое производство в специально отведенных зонах экономического развития, ожидают еще большие льготы. При условии выполнения четко установленных правил возможно освобождение до трех лет от уплаты корпоративного налога.

Стоит отметить точку зрения, согласно которой привлечение инвестиций на определенную территорию с помощью всевозможных льгот и уступок отрицательно влияет на доходную часть бюджета территории и приводит к уклонению от налогов многих налогоплательщиков. Данной точки зрения придерживается и Всемирный банк при разработке рекомендаций по совершенствованию инвестиционного климата в развивающихся странах.

Данная точка зрения не учитывает следующих значимых факторов, возникающих в результате предоставления финансовых и нефинансовых льгот: создание новых рабочих мест, новых производств, увеличение доходов населения, увеличение потенциальных налоговых поступлений в бюджет.

Исходя из проведенного анализа зарубежного опыта использования инвестиционных стимулов (побудительных инструментов), отметим следующие их достоинства:

- способствование активизации инвестиционной деятельности;

- проведение модернизации экономики;

- повышение качества трудового, производственного потенциалов;

- повышение инвестиционного потенциала в целом.

Перейдем к рассмотрению следующего инструмента, способствующего формированию и развитию инвестиционного потенциала, – формирование особых экономических зон.

В большинстве стран возрастает использование комплексного инструмента привлечения инвестиций – создание особой экономической зоны. В связи с ее особенностью (особый режим управления) рассмотрим ее отдельно от побудительных инструментов стимулирования инвестиций.

Особая экономическая зона – это территория, на которой предусмотрено предоставление наиболее благоприятных условий для инвестора (наличие развитой инфраструктуры (аэропорт, финансовые организации, транспортные коммуникации), налоговые льготы, гарантии и т.д.) [4].

Целью создания свободной экономической зоны на определенной территории является развитие ее инвестиционного потенциала. Например, перед созданием особой экономической зоны Щеньчжень в Китае на данной территории не было развитой инфраструктурной базы. Но она располагалась рядом с такими лидерами рыночной экономики в Восточной Азии, как Макао, Тайвань и Гонконг. Данная СЭЗ предусматривала предоставление иностранным инвесторам льготного налогового режима и особую таможенную политику, включающую особые правила таможенного надзора. Таким образом, организация СЭЗ за десять лет превратила поселок с населением в 25 тыс. человек в город с 1,3-миллионным населением, с современной развитой инфраструктурой. А это в свою очередь позволило достичь темпов экономического роста в пределах 30% по сравнению с 6–7% в среднем по стране. В долларах США общая сумма капитальных вложений составила 39 млрд, из которых 60% приходится на иностранные инвестиции (в основном из Гонконга).

В настоящее время в Китае функционирует множество свободных экономических зон, открытые порты, государственные зоны экономического развития, зоны свободной торговли и таможенного пространства.

Экономический эффект от создания СЭЗ исчисляется прибылью в десятки миллиардов долларов. А основной объем производимого на территории СЭЗ товара экспортируется.

Проанализировав многообразие видов свободных экономических зон, отметим влияние, оказываемое ими на формирование инвестиционного потенциала территории. В качестве примера одного из простых видов экономических зон рассмотрим промышленно-производственные зоны. Промышленно-производственные зоны (импортозамещающие зоны и экспортные производственные) представляют собой промышленное производство, созданное на базе ввозимого товара и капитала. Создание на определенной территории такого вида экономических зон приводит к развитию инфраструктурного, производственного, социального потенциалов. Исходя из этого, США, например, создает промышленно-производственные зоны на экономически депрессивных территориях с низким уровнем доходов и высоким уровнем безработицы. Так, промышленно-производственная зона была создана в Филадельфии в 1983 г., и по 2000 г. на ее территории было зарегистрировано 323 производственных компании, на сегодняшний день вышедших уже на международные рынки. Общий объем инвестиций по сферам деятельности в этот период составил: коммунальная – 135,7 млн долл.; производство – 417,3 млн долл. Было создано 7 604 новых рабочих места.

Продукция, производимая в свободных промышленно-производственных зонах США, распределяется следующим образом: 89% идет на внутреннее потребление, а 11% – на рынки зарубежных государств. Отметим, что общая специфика промышленно-производственных зон в США ставит первоочередной целью содействие процветанию американской экономической системы через создание свободной торговли и, как следствие, рост благосостояния граждан США.

В развитых странах производственные зоны ориентированы в основном на внутренний рынок, а в развивающихся ориентация направлена больше на экспорт (внешний рынок), поскольку только благодаря экспорту можно получить свободно конвертируемую валюту, столь необходимую для осуществления международных расчетов (связей). Такие зоны принято называть экспортно-производственными (ЭПЗ).

В связи с этим отличительной чертой ЭПЗ развивающихся стран является полный запрет или жесткие ограничения на торговлю произведенной ею продукции на внутреннем рынке. Так, на внутреннем рынке Тайваня предприятиям СЭЗ разрешено реализовывать не более 2% произведенной продукции. Бывают, конечно, и исключения. Например, в 1967 г. в Бразилии создана СЭЗ «Промышленный округ свободной зоны Манаус» (Амазония).

Целью было стимулирование посредством предоставления налоговых льгот промышленного производства. Данная зона динамично развивалась и способствовала экономическому оздоровлению бразильской экономики. Результатом ее функционирования стало создание около 30 сырьевых и топливно-энергетических отраслей, ориентированных на внутренний рынок. Лишь около 5% всей произведенной продукции шло на экспорт. После создания ЭПЗ на севере и северо-востоке страны в 1989 г. в законе «О валютном, налоговом и административном регулировании» данный порядок был изменен в сторону экспортной ориентации производства. Теперь, как и в большинстве развивающихся стран, созданная промышленная зона преследует цель обеспечить приток иностранной валюты и содействие экономическому, социальному и инфраструктурному развитию указанных районов.

Таким образом, созданные ПЗ и ЭПЗ становятся основным стержнем развития производственного потенциала определенной территории.

Немаловажным является и возникновение научно-технологических зон (исследовательский парк, инновационный центр, научный парк), способствующих развитию инновационного, трудового и производственного потенциалов. Данный тип экономических зон ставит своей целью совмещать научный и производственный потенциалы; посредством научного международного сотрудничества способствовать развитию и стимулированию научно-технического прогресса; мобилизовать трудовые и материальные ресурсы; передавать новые технологии в промышленную сферу экономики; создавать новые рабочие места; осуществлять диверсификацию экономики региона.

Впервые научно-технологические парки появились в США. В начале 1950-х гг. был создан парк Стэндфордского университета (в штате Калифорния). Здесь впервые начали работу такие известные фирмы, как «Полароид», «Хьюлетт-Паккард». Этот технопарк явился основой создания знаменитой Силиконовой долины в США.

В Японии в 1980-х гг. на базе ведущих научных компаний было создано в рамках специальных правительственных программ около двух десятков технополисов. К созданию технопарков в этот период подключились также Малайзия, Таиланд, Индия и др. В результате к концу 1990-х гг. в мире насчитывалось более 7 тысяч научных парков (регионы науки, технополисы и т.п.).

К достоинствам научно-технологических парков относится способность развивать новые предприятия. Так, в Силиконовой долине сосредоточено около 20% мирового производства средств вычислительной техники, в котором занято приблизительно 25 тыс. человек. Во Франции благодаря созданию София-Антиполис из разных стран мира было привлечено несколько тысяч предприятий, создано более 20 тыс. рабочих мест. В одном из крупнейших технополисов «Цукуба» в Японии было создано 145 тыс. рабочих мест. Технопарки Великобритании (около 25) предоставляют рабочие места 18,4 тыс. человек.

Кроме того, создание научно-технологических парков способствует широкому коммерческому использованию технологических новшеств, ускорению научно-технического прогресса и модернизации национальной экономики в целом.

В качестве примера стоит рассмотреть опыт Индии, которая, несмотря на свои ограниченные возможности в области капиталовложений, неблагоприятный инвестиционный климат, смогла создать условия, способствующие развитию экспорта информационных технологий, опираясь на такие преимущества, как низкая заработная плата работников, иностранный опыт по созданию технико-внедренческих зон.

Главной целью, которую поставило перед собой правительство Индии в условиях имеющегося хронического дефицита торгового баланса, было создание экспортной некапиталоемкой отрасли, способной развиваться без масштабного импорта, результатом функционирования которой будет создание множества новых рабочих мест и повышение уровня образования в стране. В результате в 1990-х гг. в Индии были созданы технопарки и технополисы, проведена либерализация внешней торговли, разработаны и применены меры, способствующие развитию офшорного программирования.

В Индии была разработана программа «Программных технологических парков» (ПТП), согласно которой предусматривалось создание благоприятных инфраструктурных условий для развития экспорта. Итогом работы программы явилось создание 14 парков и скоростной сети передачи данных, объединяющей 12 городов Индии.

Результатом развития отрасли стали: постоянно расширяющийся спектр программного обеспечения, рост числа заказов, связанный с развитием глобальной сети, расширение масштабов электронной торговли с помощью созданных информационных сайтов. В результате проделанной работы Индия приобрела опыт в решении задач институционального развития высокотехнологических отраслей.

По итогам рассмотренных видов экономических зон стоит отметить тот факт, что они, безусловно, способствуют развитию различных отраслей экономики и оказывают положительный эффект на развитие отдельных составляющих инвестиционного потенциала территории, следовательно, их стоит отнести к инструментам развития инвестиционного потенциала.

В зарубежной практике известны и другие инструменты расширения инвестиционного потенциала территории, внедрение инвестиций непосредственно в реальный сектор экономики. Все они объединяются в одно целое – инструменты финансового инжиниринга.

Финансовый инжиниринг – это деятельность, связанная с созданием новых финансовых инструментов, перераспределяющих денежные средства с учетом определенного уровня ликвидности, рисков и прибыльности в зависимости от предпочтений инвесторов (кредиторов) и заемщиков, способных к изменению в макро- и микроэкономической ситуации. Финансовая организация (финансовый инженер), выступая в роли информационного и организационного посредника, посредством различных инновационных финансовых инструментов распределяет прибыль, ликвидность и риски в различном соотношении между разными игроками рынка (эмитенты, инвесторы, банки и т.п.) при осуществлении инвестиционных проектов.

В зарубежных странах распространенным инструментом аккумуляции временно свободных денежных средств населения является выпуск акций и облигаций. В зависимости от размера проекта его финансирование осуществляется за счет проектного, лизингового, венчурного финансирования, а также посредством эмиссии ценных бумаг.

Так, например, в США правительства штатов, местные органы власти используют муниципальные облигации как важный источник финансирования инвестиций на региональном уровне.

В странах с развитой экономикой основной объем внебюджетных инвестиций приходится на эмиссию корпоративных ценных бумаг (10–40%).

Основным достоинством использования инструментов фондового рынка, в частности корпоративных облигаций, является относительно низкая стоимость заемного капитала, возможность финансирования инвестиционных проектов на долгосрочной основе и др.

К привлечению инвестиций с помощью выпуска акций прибегают в основном крупные монополизированные компании, которые независимо от суммы ежегодной прибыли могут выполнять свои обязательства перед инвесторами (выплата дивидендов), что нельзя сказать в отношении мелких и средних компаний.

Еще одним способом привлечения финансовых ресурсов являются банковские технологии финансирования прямых инвестиций в виде особых схем проектного финансирования, приходящие на смену формам простого кредитования. Проектное финансирование инвестиций – это такое финансирование, в котором в качестве источника погашения задолженности выступает денежная наличность, генерируемая в процессе реализации самого инвестиционного проекта [5].

Такой важный инструмент, как проектное финансирование, очень значим для развитых и развивающихся стран. Если раньше данный инструмент использовался только в крупномасштабных проектах (инфраструктура, энергетика), то сейчас он охватывает такие сферы экономики, как промышленность, гостиничное управление, потребление товаров.

Проектное финансирование может включать в себя, помимо банковских кредитов национального происхождения, кредиты международных финансовых организаций (МБРР, ЕБРР, МФК и др.), государственные агентства экспортных кредитов: «Гермес» (Германия), Департамент гарантий по экспортным кредитам (Англия), Корпорация развития экспорта (Канада) и т.д.

«Евротоннель» является классическим примером крупномасштабного инвестиционного проекта с использованием проектного финансирования. Стоимость проекта строительства тоннеля протяженностью 50 км под проливом Ла-Манш между Великобританией и Европой составила 60 млрд французских франков. Стоит отметить, что реализация проекта предусматривала использование исключительно частного капитала, без государственных гарантий. Была организована специальная проектная компания с акционерным капиталом в 10 млрд французских франков, привлеченных за счет выпуска франко-британских ценных бумаг. Данной компании также был предоставлен международный кредит в 50 млрд французских франков, гарантами которого выступили 50 международных банков. А кредиторами данной суммы был банковский синдикат, состоящий из 198 банков, во главе с Credit Lyonnais и четырьмя другими британскими и французскими банками. Погашение кредита предусматривалось только за счет поступлений от доходов проекта.

В первой половине 1990-х гг. в мировом хозяйстве отмечались высокие темпы экономического роста, породившие потребность в различных формах проектного финансирования на развивающихся рынках. Лидерами рынка мирового проектного финансирования до кризиса 1997-1998 гг. были Китай и страны Юго-Восточной Азии. В 1996 г. общая стоимость реализованных в азиатских странах инвестиционных проектов составила 86,2 млрд долл. (Индонезия – 14,1 млрд долл., Гонконг – 19,3 млрд долл., Таиланд – 9,4 млрд долл. и т.д.). Профинансировано было порядка 400 инвестиционных проектов. К примеру, общий объем финансирования в инвестиционные проекты европейских стран составил 34,3 млрд долл., а в страны американского континента – 51,1 млрд долл.

В развивающихся странах около 75% реализованных проектов охватывало такие области, как строительство и эксплуатация платных автодорог, мостов, тоннелей. Так, Мексика имеет большой опыт в реализации проектов (около 50) по строительству платных автодорог.

После прокатившейся волны кризиса азиатские страны утратили главенствующее положение в сфере проектного финансирования, и на первые места вышли западно-европейские страны и США. Однако, оправившись от кризисного удара 90-х гг., такие страны, как Китай, Филиппины, Малайзия, Индонезия, снова стремятся обеспечить высокие темпы экономического роста.

Проектное финансирование характерно для инвестиций объемом более 10 млн долл. и сроком окупаемости более 4 лет. Для проектов с объемом финансирования до 10 млн долл. за рубежом предусмотрено использование удобной формы среднесрочного кредита в виде лизингового финансирования.

Как показывает практика, использования лизинга на 7–15% эффективнее по сравнению с использованием кредитных ресурсов и собственных средств. Перечислим основные преимущества лизинга: плата за лизинг – из суммы доходов, полученных от использования предоставленного оборудования; отсутствие крупных затрат на приобретение средств производства и, как следствие, равномерное распределение затрат на весь срок договора лизинга; отнесение лизинговых платежей на производственные расходы и, как следствие, уменьшение размера налогооблагаемой прибыли; возможность выкупа используемого оборудования или замены его на более современное.

Кроме того, лизинговое финансирование характеризуется доступностью практически любой компании, готовой предложить стратегию своего развития. Все эти аргументы могут служить объяснением, почему весь мир использует лизинговый инструмент.

Лизинг представляет собой в достаточной степени сформировавшийся инструмент, но все же характеризуется специфическими свойствами по отношению к каждой стране. Так, например, в Ирландии созданы следующие условия для стимулирования лизинга: возможность использовать ускоренный режим амортизации, предоставление государственных субсидий и другие льготы. В результате Ирландия стала мировым центром лизинга самолетов, на ее территории создан и успешно функционирует Международный центр по оказанию финансовых услуг. В развивающихся странах доля лизинга в общем объеме инвестиций составляет порядка 25–30%.

В наиболее развитой форме лизинг представлен на рынках США и стран Западной Европы, характеризующихся благоприятными экономическими условиями благодаря широкой поддержке предпринимательского бизнеса, развивающегося в основном за счет инвестиций через лизинговый механизм.

Сейчас в Западной Европе до 80% лизингового бизнеса приходится на Великобританию, Францию, Германию и Италию.

Финансовый лизинг в 1970-е гг. начал развиваться и в странах Азии, Африки, Южной Америки. Переход на рельсы рыночного развития таких стран, как Венгрия, Словакия, Чехия и других стран, открыл новые возможности развития лизингового бизнеса.

Благодаря функционированию таких крупных организаций, как Объединение компаний по лизингу оборудования (ЛИЗ-ЕВРОПА) и Международной финансовой корпорации, объем инвестиций, осуществляемый через лизинговые операции, превзошел 100 млрд долл.

Лизинг охватил все сферы деятельности. Так, во Франции стремительно развивается лизинг вертолетов, самолетов, судов, контейнеров, медицинского и крупного промышленного оборудования и т.д.

Несмотря на все преимущества лизинга, существуют страны, в которых до сих пор перед лизингом ставятся определенные ограничения. Например, лизинг недвижимости и транспорта запрещен в Греции, где тормозом являются также и нормы амортизации, регулируемые государством.

Подводя итог всему вышесказанному о лизинге, отметим, что благодаря его возможности влиять на обновление основных фондов, техническое перевооружение предприятий и структурную перестройку экономики в целом, стоит отнести его в группу механизмов развития производственного потенциала территории.

Для привлечения инвестиций в сферу высоких технологий важным финансовым инструментом становится венчурный капитал. Венчурное инвестирование осуществляется без залога в разного рода мелкие и средние частные компании на правах совладельца или партнера рискового бизнеса [6].

Венчурное инвестирование представляет собой специально созданный фонд венчурного капитала, находящегося под управлением управляющей компании. Венчурные фонды основную часть средств предпочитают вкладывать в покупку корпоративных ценных бумаг напрямую у предприятия, а не через фондовую биржу, как это делают портфельные инвесторы. В портфеле венчурного фонда риск распределен между 10–15 проектами. Часть данных проектов может не дать в конечном счете прибыли или же полностью «прогореть», не обеспечив инвесторам возврата вложенных ими средств, но это не означает потерю всех средств, вложенных инвесторами в венчурный фонд, а лишь уменьшает общую их прибыль, так как неудачные вложения перекрываются доходами от удачных проектов.

Польза венчурного финансирования не ограничивается только прибылью, приносимой венчурным инвесторам. Для понимания всех достоинств данного инструмента рассмотрим важные функции, которые в состоянии выполнить венчурный капитал: снижение общего уровня безработицы путем создания новых рабочих мест в малом бизнесе, содействие освоению новых научно-технических разработок.

Можно выделить три основных сложившихся рынка венчурного капитала: Юго-Восточная Азия; США и Канада; Европа.

Рынок венчурного капитала США и Канады ориентирован на финансирование очень молодых инновационных проектов. Но в связи с крупными финансовыми потерями, произошедшими в 1980-е гг. в результате выхода на венчурный рынок крупных пенсионных фондов и осуществления ими неэффективных вложений, ряд инвесторов перестал вкладывать денежные средства в начальные стадии проектов и перешел к финансированию уже более зрелых проектов. В настоящий момент в США преобладают вложения в высокие технологии, в них направляется порядка 60% от всего объема венчурного капитала.

В Западной Европе венчурный капитал распределяется равномерно по всем отраслям, не ограничиваясь фирмами, использующими высокие технологии.

В странах Юго-Восточной Азии рынок венчурного капитала развит не так, как в западноевропейских государствах, но, по мнению многих экспертов, он имеет больший потенциал для роста. Это обусловлено необходимостью развития инфраструктуры и дистрибьюторской составляющей.

Развитие потенциала венчурного финансирования в России обусловлено необходимостью совершенствования и развития инфраструктуры, внедрения передовых технологий, создания новых рабочих мест и т.п.

Международный опыт по расширению инвестиционного потенциала позволяет отметить следующий вид инструментов, направленных на стимулирование инвестиций, – промоутерские инструменты, использующиеся для создания положительного имиджа страны.

Имидж территории – это совокупность рациональных и эмоциональных представлений, выраженная в создании определенного образа. Выделим ее объективную и субъективную составляющие [7].

Под объективной составляющей понимается совокупность факторов, отражающих инвестиционную привлекательность региона (инвестиционный потенциал и инвестиционные риски), под субъективной – политика, проводимая государственными органами власти по привлечению инвестиций на определенную территорию, сложившееся мнение о данной территории, то, как позиционирует себя определенная территория в СМИ [8].

Основная проблема для многих стран заключается в трудности создания положительного имиджа страны из-за сформировавшегося в предыдущие периоды отрицательного к ней отношении. Данная проблема актуальна для стран Африканского континента. Несмотря на то, что многие страны Африки различаются инвестиционным потенциалом и уровнем экономического развития, инвесторы воспринимают этот регион как инвестиционно неблагополучный.

Отметим, что в первую очередь на создание положительного имиджа региона влияет активная пропаганда их конкурентных преимуществ, создание инфраструктуры для инвестиций (информационные системы для зарубежных инвесторов) с целью обеспечить доступ к информации заинтересованных компаний и масс-медиа. Прежде чем осуществить инвестиционные вложения, инвестор будет нуждаться в анализе объекта инвестирования, для которого ему понадобится информация о перспективах развития бизнеса на данной территории, о сложившемся законодательстве и возможности кооперации с партнерами по соответствующим отраслям и регионам.

Решение данной задачи за рубежом осуществляется следующими традиционными методами: участие в инвестиционных ярмарках и выставках, различного уровня конференциях, позиционирование своих конкурентных преимуществ в СМИ (как внутри страны, так и за рубежом), организация различных семинаров и «инвестиционных туров» по региону для потенциальных инвесторов. Каждая страна индивидуально подходит к созданию и продвижению своего имиджа. Например, в Малайзии, по опросам UNCTAD, редко применяют такой метод привлечение инвесторов, как организация выставок и ярмарок, поскольку данный метод не позволяет напрямую сотрудничать с высшим эшелоном власти. Многие страны прибегают к рассылке проспектов и брошюр (Албания), CD-дисков с базами данных, видеоматериалов, инвестиционных паспортов, дорожных карт (Эфиопия, Кипр). В Мексике, например, составленные брошюры содержат множество полезной информации для потенциальных инвесторов касательно экономики и права, данные об объемах и достижениях в области привлечения инвестиций массово распространяются в СМИ. И как результат, данная страна с 1996 г. достигла огромных успехов в области привлечения прямых иностранных инвестиций.

Стоит отметить, что для успешного позиционирования имиджа территории недостаточно использовать разовые (спонтанные) мероприятия по созданию брошюр, проведению конференций и т.д., необходимо создавать специальные рекламные агентства, непосредственно занимающихся убеждением и привлечением иностранных инвесторов на определенную территорию.

Хорошая рекламная кампания по конкурентному позиционированию страны может также эффективно противостоять ее низкому международному рейтингу. Так, латвийское агентство активно рекламирует списки предприятий, выставленных для продажи на международных тендерах, в западной деловой прессе («Ди прессе» и т.п.).

Активно занимаются привлечением инвестиций и национальные банки. К примеру, «Парекс» привлекает инвестиции через специально организованную фирму в Швейцарии и представительство в Германии. Всемирная ассоциация инвестиционных агентств, созданная в 1995 г. в Женеве, объединяет 168 инвестиционных агентств из 122 стран мира. Ставит своей целью обмен опытом и информацией, налаживание контактов и сотрудничества между инвестиционными агентствами в сфере привлечения прямых иностранных инвестиций.

Множество агентств (в Японии, Коста-Рике, Индонезии), созданных с целью привлечения прямых иностранных инвестиций, в дальнейшем переориентировались на создание благоприятного имиджа страны посредством использования уже упомянутых традиционных методов. Это связано с тем, что направлять все силы только на привлечение инвестиций недостаточно, важно, чтобы информация о конкурентных преимуществах достигала потенциальных инвесторов и формировала у них положительное представление о данной территории.

Отметим, что при рассмотрении промоутерских инструментов не до конца исследован факт того, влияют ли они на развитие инвестиционного потенциала или же на снижение инвестиционных рисков.

В современной экономике информация стала важнейшим ресурсом, следовательно, ее можно рассматривать как составляющую инвестиционного потенциала территории. Разрабатывая систему показателей для оценки данного вида ресурса, вероятно, многие методики оценки инвестиционного потенциала включали бы информационный потенциал. Пока же мы только подчеркиваем огромную значимость воздействия данного ресурса на инвестиционный потенциал через существующие разработанные методы.

Заключение

Рассмотрев международный опыт формирования и развития инвестиционного потенциала, можно утверждать, что в распоряжении государственных органов власти имеется множество инструментов влияния на данный процесс: государственные гарантии, побудительные инструменты, организация особых экономических зон, инструменты финансового инжиниринга, промоутерские инструменты. Влияние каждого из рассмотренных в данном пункте инструментов на инвестиционный потенциал территории отразим в таблице.

Таблица

Воздействие инструментов улучшения инвестиционного потенциала региона на его составные элементы

|

Элементы инвестиционного потенциала

|

ОЭЗ

|

Финансовый инжиниринг

|

Побудительные механизмы

|

Промоутерские инструменты

| |||

|

Эмиссия ценных бумаг

|

Проектное финансирование

|

Венчурный капитал

|

Лизинг

| ||||

|

Трудовой

|

+

|

|

|

|

|

|

|

|

Производственный

|

+

|

+

|

+

|

+

|

+

|

+

|

|

|

Инфраструктурный

|

+

|

|

+

|

|

|

|

|

|

Инновационный

|

+

|

|

|

+

|

|

+

|

|

|

Финансовый

|

|

+

|

+

|

+

|

|

+

|

|

|

Институциональный

|

|

|

+

|

|

|

|

+

|

Источник: составлено автором.

Источники:

2. Сериков С.Г. Инвестиционный потенциал региона // Экономика и предпринимательство. – 2015. – № 3-2. – С. 220-222.

3. Какаулина М.О., Цепелев О.А., Латкин А.П. Моделирование влияния налоговой нагрузки на экономический рост региона с учетом ресурсного потенциала // Налоги и налогообложение. – 2014. – № 8. – С. 774-790.

4. Morozov S. Growth points: performance criteria for regional institutions // Государственная служба. – 2012. – № 2. – С. 40-42.

5. Федотова М.А., Никонова И.А. Перспективы развития проектного финансирования в России // Финансы и кредит. – 2012. – № 28. – С. 24-29.

6. Шибзухова Л.З. Роль инвестиций в развитии малого предпринимательства // Аудит и финансовый анализ. – 2012. – № 2. – С. 245-248.

7. Василенко И.А. Имиджевая политика российских регионов: актуальность ребрендинга // Государственная служба. – 2012. – Т. 1. – № 1. – С. 54-57.

8. Грошев И.В., Шапкина Ю.В. Синергетическая модель бренда территории инновационного развития // Менеджмент в России и за рубежом. – 2013. – № 2. – С. 16-29.

Страница обновлена: 23.07.2026 в 09:25:46

Download PDF | Downloads: 53

Tools of formation and development of the investment potential of an area: international experience

Serikov S.G.Journal paper

Russian Journal of Entrepreneurship *

Volume 17, Number 2 (January, 2016)

Abstract:

.The article presents the findings of the study of international experience of creating tools of formation and development of the investment potential of an area. It determined the impact of tools improving the investment potential on its constituent elements. The author highlighted positive and negative impact of the tools on the investment component of an area. This study may be useful to students, postgraduate students and teachers of economic specialties.

Keywords: investment potential, special economic zones, promotion tools, incentive tools, financial engineering tools