Тенденции инвестиционных стратегий международного венчурного бизнеса

Браверман А.А.1

1 Всероссийская академия внешней торговли, ,

Скачать PDF | Загрузок: 58 | Цитирований: 1

Статья в журнале

Вопросы инновационной экономики (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 1 (Январь-март 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=80555468

Цитирований: 1

Аннотация:

Определены основные факторы, формирующие динамику венчурных инвестиций и тенденции развития международного венчурного бизнеса в 2010-2020-х годах. Показана зависимость объема венчурных инвестиций от макроэкономической ситуации, характера денежно-кредитной политики ведущих стран мира и направлений международного движения капитала. Представлены особенности распределения венчурных инвестиций по стадиям развития инновационного бизнеса, странам и регионам мира, технологическим направлениям. Проведен анализ текущей ситуации в отечественной научно-инновационной сфере с акцентом на финансовую составляющую. Определены основные проблемы и предпосылки развития российского венчурного рынка с учетом факторов высокой неопределенности макроэкономической и геополитической ситуации. Сформулированы подходы к определению взаимовыгодных целей международного сотрудничества России с развивающимися странами в области венчурных инвестиций

Ключевые слова: Международное сотрудничество, венчурный бизнес, венчурные инвестиции, инвестиционные стратегии, мировая экономика, внешнеэкономическая деятельность

JEL-классификация: F52, H56, H12

Введение. Венчурные инвестиции – важный источник финансирования инновационной деятельности, роль которого возрастала в последние десятилетия, во многом формируя технологический облик ведущих стран мира и мировой экономики в целом. Преимуществом венчурных инвестиций по сравнению с другими источниками финансирования является способность венчурных инвесторов добровольно принять на себя высокий уровень риска (поскольку реализация инновационных проектов связана с высоким уровнем неопределенности результатов), который делает многие другие источники недоступными на ранних стадиях развития высокотехнологичного бизнеса. Венчурный бизнес, как правило, ориентирован не только на локальный, но и на глобальный рынок, являясь одним из направлений развития международного инвестиционного сотрудничества. Текущая высокая неопределенность макроэкономической и геополитической ситуации делает актуальным поиск и обоснование новых форматов международного сотрудничества, а также разработку новых подходов к формированию инвестиционных стратегий венчурного бизнеса.

В современной научной литературе имеется большое количество публикаций, посвященных различным аспектам развития международного венчурного бизнеса, направлениям и стратегиям венчурных инвестиций. Представлены оценки влияния национальных институциональных и культурных различий между венчурными капиталистами и предприятиями-объектами инвестиций на эффективность трансграничных венчурных инвестиций [1].

В работе [2] приведена аналитическая классификация инвестиционных стратегий для непубличных организаций, в которой выделяется инвестиционная стратегия «Венчурные активы», характеризующаяся высоким уровнем риска, связанным с ранним этапом развития портфельного актива, и высокой ожидаемой доходностью. Статья [3] посвящена исследованию наблюдаемой зависимости венчурного капитала (venture capital, VC) от иностранных инвестиций в большинстве стран мира (за исключением США) и оценке влияния иностранных инвестиций на вероятность последующей релокации стартапов (инновационных компаний с короткой историей операционной деятельности). В исследовании [4] показано, как предприятия, инвестируемые международным венчурным капиталом в США и Китае, по-разному генерируют новые знания и следуют различным траекториям роста.

В работах [5, 6] исследуется влияние мирового финансового кризиса на объем венчурных инвестиций и их распределение по отраслям в условиях дефицита ликвидности. На примере экономики Китая показана положительная связь между неопределенностью экономической политики и склонностью нефинансовых компаний к участию в качестве партнеров с ограниченной ответственностью в венчурных фондах [7], оценен вклад венчурных инвестиций в расширение регионального производства [8].

Тем не менее, в опубликованных исследованиях недостаточное внимание уделяется анализу факторов, формирующих динамику венчурных инвестиций в 2020-х годах, оценке влияния неопределенности макроэкономической и геополитической ситуации на развитие региональных венчурных рынков.

Целью данного исследования является выявление направлений международного сотрудничества России с развивающимися странами в области венчурных инвестиций на основе анализа тенденций развития международного венчурного бизнеса в условиях макроэкономической и геополитической неопределенности. Выявленная зависимость объема венчурных инвестиций на региональных рынках от макроэкономической ситуации, характера денежно-кредитной политики ведущих стран мира и направлений международного движения капитала определяет новизну исследования. В процессе проведения исследования применялись аналитические методы исследования (сравнительный анализ, анализ трендов).

В рамках существующих классификаций инновационно-инвестиционные стратегии различаются по степени риска, уровню доходности, сроку окупаемости инвестиций, активности инвестора и размеру участия инвестора в капитале портфельного актива [2] (таблица 1).

Таблица 1 – Классификация инновационно-инвестиционных стратегий

|

Признак классификации

|

Виды инновационно-инвестиционных

стратегий

|

|

Срок

инвестиций

|

Долгосрочные,

среднесрочные (краткосрочные, как правило, используются для портфельных

инвестиций)

|

|

Активность

инвестора

|

Активные

(периодический мониторинг и участие в операционном контроле над объектом

инвестирования) и пассивные (не требует активного участия инвестора)

|

|

Размер

участия инвестора в капитале портфельного актива

|

Миноритарное

владение (покупка менее 50% долей или акций, ограниченный набор инструментов

по операционному контролю), мажоритарное владение (покупка более чем 50%

акций / долей, получение широких прав по операционному контролю), разделение

полномочий на паритетной основе нескольких независимых соинвесторов в

совместных предприятиях и проектах

|

|

Степень

риска

|

Высокорисковые

(для прорывных инноваций), умеренные (для улучшающих, удешевляющих

инноваций), низкорисковые (возможны при тиражировании успешной инновации).

Ожидаемая доходность должна изменяться прямо пропорционально уровню риска.

|

Для международного венчурного бизнеса характерны, как правило, среднесрочные и долгосрочные инвестиции с высокой или умеренной степенью риска и разделением полномочий нескольких независимых соинвесторов в совместных предприятиях и проектах.

Анализ динамики и структуры венчурных инвестиций в странах ОЭСР. Существуют разнообразные источники статистической информации о венчурных инвестициях по странам мира, включая Организацию экономического сотрудничества и развития (ОЭСР, англ. - OECD), консалтинговые и аналитические компании (KPMG, EY, DSight и др.). В зависимости от источника данные могут значительно отличаться, в том числе из-за особенностей используемых методик учета (охват стадий развития инновационного бизнеса, определение страновой принадлежности инвестиций и др.). Согласно данным [9], венчурные инвестиции по странам ОЭСР, достигли в 2021 г. максимального значения в размере 310,5 млрд. долл. Из них 83,7% пришлось на США (260 млрд. долл.). В 2022 г. суммарные венчурные инвестиции стран ОЭСР сократились до 234,8 млрд. долл., доля США составила 80,1% (188 млрд. долл.), Израиля – 6,4% (15 млрд. долл.), Канады – 3,1% (7,2 млрд. долл.), на остальные страны ОЭРС суммарно пришлось 10,4% (24,6 млрд. долл.) (таблица 2) [9]. Начиная с 2009 г. доля США в общих венчурных инвестициях стран ОЭСР стабильно превышает 75%, что характеризует сильное влияние этой страны на тенденции развития международного венчурного бизнеса.

Таблица 2 – Венчурные инвестиции в странах ОЭСР в 2010-2022 гг., млрд. долл.

|

Страна

|

2010

|

2015

|

2020

|

2021

|

2022

|

Доля в 2022 г., %

|

|

США

|

30,5

|

62,3

|

127,1

|

260,0

|

188,0

|

80,1

|

|

Израиль

|

0,9

|

2,6

|

9,4

|

8,4

|

15,0

|

6,4

|

|

Канада

|

1,1

|

1,6

|

3,0

|

9,6

|

7,2

|

3,1

|

|

Великобритания

|

0,9

|

1,5

|

3,1

|

6,7

|

3,8

|

1,6

|

|

Южная Корея

|

0,5

|

1,1

|

2,6

|

4,7

|

3,7

|

1,6

|

|

Германия

|

0,9

|

1,0

|

2,1

|

4,9

|

3,5

|

1,5

|

|

Франция

|

0,5

|

0,6

|

1,7

|

3,0

|

3,3

|

1,4

|

|

Япония

|

1,3

|

1,1

|

2,1

|

3,0

|

2,4

|

1,0

|

|

Прочие страны ОЭСР

|

2,6

|

2,7

|

5,8

|

10,2

|

7,8

|

3,3

|

|

Всего ОЭСР

|

39,2

|

74,5

|

156,9

|

310,5

|

234,8

|

100,0

|

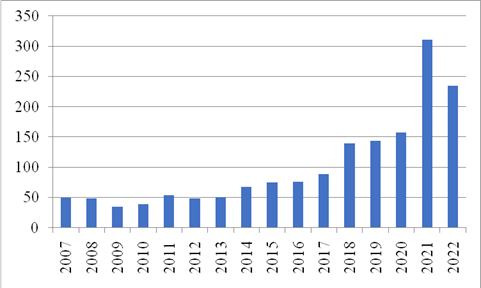

Следует отметить, что в период 2007-2013 гг. суммарный объем венчурных инвестиций в странах ОЭСР был достаточно стабильным – около 50 млрд. долл. в год. Минимальное значение было зафиксировано в 2009 г. (менее 35 млрд. долл.) [9], что было связано с последствиями мирового финансового кризиса 2008-2009 гг. [5], а отсутствие роста в 2010-2013 гг. (по отношению к 2007 г.) можно объяснить влиянием долгового кризиса стран еврозоны, сопровождавшегося низкими темпами роста ВВП, увеличением бюджетного дефицита стран ЕС и общим снижением экономической активности [10] (рисунок 1).

Рисунок 1 – Динамика венчурных инвестиций стран ОЭСР, млрд. долл.

Источник: составлено автором по данным OECD (2024), "Venture capital investments", Structural and Demographic Business Statistics (database). URL: https://doi.org/10.1787/60395228-en (accessed: 18.11.2024)

Период 2013-2021 гг. был связан с быстрым ростом объемов венчурных инвестиций в большинстве стран: в целом по ОЭСР – более чем в 6 раз, в т.ч. в 9,4 раза в Израиле, в 7,5 раза в Великобритании, в 7,3 раза в Южной Корее, в 6,3 раза в США. В 2022 г. венчурные инвестиции стран ОЭСР сократились на 24,4% к уровню 2021 г. после роста почти в 2 раза в 2021 г. к уровню 2020 г. [9], что было связано с произошедшими изменениями в мировой экономике и ростом геополитической напряженности.

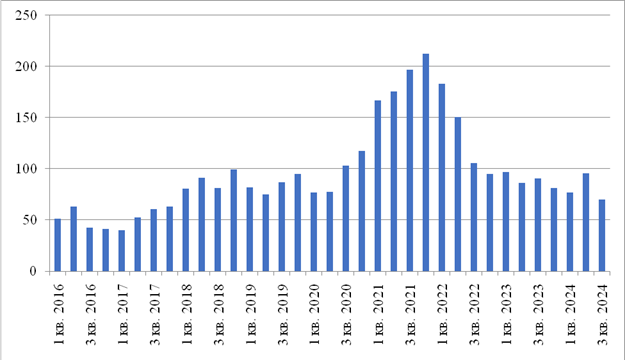

Ускоренный рост объемов венчурного финансирования по мировой экономике в целом наблюдался со второй половины 2020 г. до конца 2021 г. (рост с 77,6 млрд. долл. во 2 квартале 2020 г. до 212 млрд. долл. на пике в 4 квартале 2021 года, т.е. в 2,7 раза за 1,5 года) [11, 12] (рисунок 2).

Рисунок 2 – Поквартальная динамика венчурных инвестиций в мире в 2016-2024 гг., млрд. долл.

Источники: Venture Pulse Q3 2023. Global analysis of venture funding. October 18, 2023. URL: https://assets.kpmg.com/content/dam/kpmgsites/xx/pdf/2023/10/venture-pulse.pdf (accessed: 20.12.2024); Venture Pulse Q3 2024. Global analysis of venture funding. October 16, 2024 URL: https://assets.kpmg.com/content/dam/kpmgsites/xx/pdf/2024/10/venture-pulse-q3-2024.pdf (accessed: 20.12.2024)

Основной причиной такого роста явилась мягкая денежно-кредитная политика финансовых властей крупнейших экономик мира в период пандемии 2020-2021 гг. (околонулевые процентные ставки центральных банков, широкая денежная эмиссия) с целью поддержания экономической активности [13]. Как результат, «лишние» для текущего потребления деньги были направлены на инвестиции, в том числе венчурные.

Динамика венчурных инвестиций в масштабах мировой экономики во многом определяется экономической ситуацией в США, на которые в 2016-2024 гг. в среднем приходилось около 46% общемировых венчурных инвестиций и экономическая политика которых существенным образом влияет на международное движение капитала.

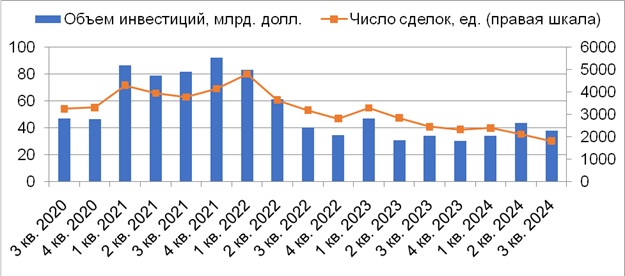

Ситуация в США и странах Латинской Америки. Начиная со второй половины 2022 г. в США отмечается существенное снижение как объема венчурных инвестиций (79-93 млрд. долл. в квартал в 2021 г. против 35-40 млрд. долл. в 3-4 кварталах 2022 г.), так и числа сделок (4,3 тыс. в 1 кв. 2021 г. и 4,8 тыс. в 1 кв. 2022 г. против 2,8 тыс. в 4 кв. 2022 г. и 1,8 тыс. в 3 кв. 2024 г.) (рисунок 3) [14, 15]. Основные причины были связаны с ужесточением политики ФРС США (рост ключевой ставки ФРС с 0,25% в начале 2022 г. до 5,5% в конце 2023 г. [16]), ростом неопределенности, банкротствами региональных банков в первой половине 2023 г. (заемные средства стали дороже, инвесторы – осторожнее). Помимо этого, при росте ключевой ставке растет доходность государственных и корпоративных облигаций, банковских депозитов, вложений в фонды денежного рынка, что снижает привлекательность венчурных инвестиций по соотношению доходности и риска относительно данных финансовых инструментов.

Рисунок 3 – Тенденции развития рынка венчурного бизнеса в США в 2020-2024 гг.

Источник: Q2 2023 venture capital investment trends | EY - Global. URL: https://www.ey.com/en_us/growth/venture-capital/q2-2023-venture-capital-investment-trends (accessed: 23.12.2024); AI deals continue to sustain VC market | EY - Global. URL: https://www.ey.com/en_us/insights/growth/venture-capital-investment-trends (accessed: 23.12.2024)

Следует отметить, что от 48% до 63% венчурных инвестиций в США (по стоимости) в 2006-2023 гг. приходилось на стадии, следующие за стартапом (ранний рост, расширение). При этом доля инвестиций в компании на посевной стадии выросла с менее чем 1% в 2006 г. до 12-13% в 2022-2023 гг., что является значимым изменением в инвестиционных стратегиях венчурного бизнеса (таблица 3). Аналогичный рост доли инвестиций в компании на посевной стадии наблюдается в Канаде (с 2-4% в 2007-2011 гг. до 7-9% в 2020-х гг.) и Великобритании (с 1-3% в 2007-2014 гг. до 5-11% в 2015-2022 гг.) [9].

Таблица 3 – Распределение венчурных инвестиций по стадиям развития бизнеса в США

|

Стадии

|

2006

|

2010

|

2015

|

2020

|

2021

|

2022

|

2023

|

|

млрд.

долл.:

|

|

|

|

|

|

|

|

|

Посевная стадия

|

0,2

|

0,5

|

5,4

|

11,7

|

18,7

|

24,4

|

15,6

|

|

Стартап

|

12,7

|

10,9

|

26,9

|

44,5

|

87,0

|

70,3

|

41,0

|

|

Последующие стадии

|

16,1

|

19,1

|

30,0

|

71,0

|

154,3

|

93,4

|

72,4

|

|

Всего

|

29,0

|

30,5

|

62,3

|

127,1

|

260,0

|

188,0

|

129,1

|

|

в

% к итогу:

|

|

|

|

|

|

|

|

|

Посевная стадия

|

0,6

|

1,5

|

8,7

|

9,2

|

7,2

|

13,0

|

12,1

|

|

Стартап

|

43,9

|

35,7

|

43,1

|

35,0

|

33,5

|

37,4

|

31,8

|

|

Последующие стадии

|

55,5

|

62,8

|

48,2

|

55,8

|

59,3

|

49,7

|

56,1

|

|

Всего

|

100,0

|

100,0

|

100,0

|

100,0

|

100,0

|

100,0

|

100,0

|

Несмотря на сохранение ведущей роли стартапов из США как получателей венчурных инвестиций, в последние годы значительно увеличилось число проинвестированных стартапов на развивающихся рынках, в частности, в странах Латинской Америки. За 2013-2023 годы в странах Латинской Америки венчурные инвесторы профинансировали более 2,5 тыс. стартапов (по состоянию на 30 июня 2023 г.). В 2020 г. – первой половине 2023 г. было профинансировано более 1000 стартапов (больше, чем за 2013-2019 гг.) [17, 18]. Около половины от общего числа получивших инвестиции стартапов Латинской Америки пришлось на Бразилию, другими привлекательными для венчурных инвесторов региональными рынками являются Мексика, Чили, Колумбия и Аргентина.

Аналогично ситуации в США, серьезный спад инвестиций в стартапы стран Латинской Америки, начавшийся в конце 2021 г., наблюдался в 1-ом квартале 2023 г. (снижение до 0,8 млрд. долл. с пикового значения в 5,2 млрд. долл. в 3-м квартале 2021 г.). Если нехватка финансирования сохранится, существует реальный риск, что значительное число стартапов не смогут выжить [18]. Необходимо отметить, что величина спада объема венчурных инвестиций в странах Латинской Америки от пикового значения 2021 г. более чем в 2 раза превышает величину аналогичного спада в США, поскольку при ухудшении макроэкономической и геополитической ситуации в масштабах мировой экономики и общем росте неопределенности международные инвесторы в первую очередь сокращают инвестиции в развивающиеся рынки. Таким образом, наблюдается переток капитала с развивающихся на развитые рынки, из высокорисковых в низкорисковые активы (долговые ценные бумаги Казначейства США).

Функционирование российского венчурного рынка в новых экономических условиях. Содействие финансированию инновационных проектов является одной из основных функций национальной инновационной системы. Концепция национальной инновационной системы была сформулирована в середине 1980-х годов в трудах зарубежных ученых Б.-А. Лундвалла (Bengt-Åke Lundvall), Р. Нильсона (Richard R. Nelson), К. Фримена (Christopher Freeman) [19]. Научный и практический интерес к развитию национальной инновационной системы в России сформировался в начале 2000-х годов в связи с необходимостью преодоления кризиса в научно-технической сфере [20].

Одна из проблем развития инновационной экономики в стране связана с тем, что рост расходов федерального бюджета на науку (с 1,7% в 2000 г. до 2,5% в 2021-2022 гг. от общих расходов федерального бюджета) не сопровождался пропорциональным ростом активности бизнеса (внутренние затраты на исследования и разработки сократились с 1,05% до 0,94% от ВВП к 2022 году). Одновременно с этим усугублялась ситуация с кадровым обеспечением науки (численность персонала, занятого исследованиями и разработками, за 2000-2022 гг. сократилась на 25%) [21] (таблица 4).

Таблица 4 – Показатели развития сферы науки и инноваций в РФ за 2000-2022 гг.

|

Показатели

|

2000

|

2010

|

2021

|

2022

|

Рост за период, раз

|

|

Число организаций, выполнявших исследования и разработки

|

4099

|

3492

|

4175

|

4195

|

1,02

|

|

Численность персонала, занятого исследованиями и разработками,

тыс. чел.

|

887,7

|

736,5

|

662,7

|

669,9

|

0,75

|

|

Расходы федерального бюджета на гражданскую науку, в %:

|

| ||||

|

к расходам федерального бюджета

|

1,69

|

2,35

|

2,53

|

2,51

|

1,49

|

|

к валовому внутреннему продукту

|

0,24

|

0,51

|

0,48

|

0,41

|

1,71

|

|

Внутренние затраты на исследования и разработки, % к ВВП

|

1,05

|

1,13

|

1,00

|

0,94

|

0,90

|

|

Выдано патентов на изобретения всего, ед.

|

17592

|

30322

|

23662

|

23315

|

1,33

|

|

в т.ч. российским заявителям, ед.

|

14444

|

21627

|

15012

|

15307

|

1,06

|

Наблюдается существенное увеличение доли средств бюджета и собственных средств научных организаций в структуре внутренних затрат на исследования и разработки по источникам финансирования за 2000-2022 гг. при одновременном сокращении доли средств организаций предпринимательского сектора и средств иностранных источников (таблица 5) [21].

Таблица 5 – Внутренние затраты на исследования и разработки по источникам финансирования

|

Источники финансирования

(млрд. руб.) |

2000

|

2010

|

2022

|

В % к итогу (2000)

|

В % к итогу (2022)

|

|

Всего

|

76,7

|

523,4

|

1435,9

|

100,0

|

100,0

|

|

средства бюджета

|

41,2

|

360,3

|

923,7

|

53,7

|

64,3

|

|

собственные

средства научных организаций

|

6,9

|

47,4

|

253,1

|

9,0

|

17,6

|

|

средства фондов

поддержки научной, научно-технической и инновационной деятельности

|

…

|

…

|

16,6

|

-

|

1,2

|

|

средства

организаций предпринимательского сектора

|

14,3

|

85,9

|

207,6

|

18,6

|

14,5

|

|

средства

образовательных организаций высшего образования

|

0,1

|

0,5

|

2,7

|

0,1

|

0,2

|

|

средства частных

некоммерческих организаций

|

0,03

|

0,6

|

1,8

|

0,0

|

0,1

|

|

средства

иностранных источников

|

9,1

|

18,6

|

30,3

|

11,9

|

2,1

|

Среди функционирующих в России венчурных фондов можно выделить государственные (например, Moscow seed fund, VEB Ventures, Фонд развития интернет-инициатив), независимые (Kama Flow, Phystech Ventures) и корпоративные (Severstal Ventures, MTS.AI). Согласно данным РАВИ, в отличие от частных фондов, предпочитающих инвестировать в ИКТ (65-75% инвестиций в 2018-2022 гг.), фонды с госкапиталом больше сосредоточены на поиске перспективных проектов, связанных с реальным производством [22], что может способствовать более сбалансированному технологическому развитию экономики РФ.

По мнению автора, ключевыми факторами, связанными с изменением макроэкономической и геополитической ситуации и существенно влияющими на инвестиционный климат трансграничного сотрудничества и объемы венчурных инвестиций в России, являются ограничения на движение капитала, усложнение логистических цепочек, изъятие нерезидентами прямых инвестиций, закрытие прямого доступа к рынку технологий стран Запада. В 2022 г. по сравнению с 2021 г. количество сделок в области венчурных инвестиций в РФ сократилось на 55% до 137 штук. Объем инвестиций упал на 68% (без учета крупной инвестиции в компанию Miro в начале 2022 года – на 83%) [23].

Тем не менее, несмотря на текущих сложности, к позитивным предпосылкам для развития российского венчурного рынка, с нашей точки зрения, можно отнести высокий уровень образованности населения, большое число талантливых разработчиков, наличие успешных предпринимателей и инвесторов, а также развитый В2С сегмент, включая цифровой банкинг, электронную коммерцию и сервисы доставки.

Развитие взаимодействия российских венчурных компаний с высокотехнологичным бизнесом дружественных стран. Обеспечение инновационного развития отечественной экономики невозможно без использования механизмов международного сотрудничества в области высоких технологий. Выявленные автором тренды международного сотрудничества России с дружественными и нейтральными странами в научно-технической сфере в новых экономических условиях (изменение структуры внешнеторговых партнеров, схем проведения трансграничных платежей) формируют средне- и долгосрочные тенденции в этой области, включая формирование совместных программ по развитию ключевых гражданских и военных технологий, выстраивание независимой платежной инфраструктуры и др. В работе [24] отмечено, что множество введенных «экономических мер запретительного и ограничительного характера … в отношении Российской Федерации» обуславливают особую значимость процессов «разработки и реализации долгосрочной научно-технической политики» с учетом потенциала государств-партнеров «как в формате двусторонних отношений, так и в рамках ЕАЭС, СНГ, БРИКС, ШОС». Сложившаяся геополитическая ситуация предполагает смещение акцентов в международном сотрудничестве в сторону институтов развития и высокотехнологичного бизнеса из дружественных стран [25]. Среди ключевых направлений взаимодействия российских венчурных компаний с партнерами из дружественных стран в последние годы можно выделить сопровождение проектов российского высокотехнологичного бизнеса на внешних рынках, установку контактов и развитие взаимодействия с зарубежными инвесторами и венчурными ассоциациями на профильных площадках, повышение информированности партнеров о действующих инструментах поддержки инновационного бизнеса, а также взаимную поддержку компаний, выходящих на международный рынок [26]. Проведенный автором сравнительный анализ стран мира по показателям динамики накопления капитала и формирования технологического потенциала (затраты на НИОКР и инновации, выдача патентов, объем экспорта и импорта технологий и высокотехнологичной продукции) позволил выявить группу развивающихся стран, которые могут стать перспективными партнерами для осуществления совместных инновационных проектов (Китай, Индия, Бразилия, ЮАР, Саудовская Аравия, ОАЭ и др.).

Выводы. За 2013-2021 гг. объем венчурных инвестиций рос быстрыми темпами (более чем в 6 раз по странам ОЭСР), становясь всё более значимым источником финансирования инновационной деятельности. Динамика развития венчурного бизнеса существенно зависит от общей ситуации в мировой экономике и направлений международного движения капитала. Автором было показано, что смягчение денежно-кредитной политики в крупнейших экономиках мира приводит к ускоренному росту объемов венчурных инвестиций (2020-2021 гг.), а ее ужесточение – к сокращению венчурных инвестиций (2022-2023 гг.). Дополнительным фактором, ограничивающим международные венчурные инвестиции в 2022-2024 гг., является рост геополитической напряженности и связанные с этим опасения иностранных инвесторов, приводящие к отказу от новых проектов и изъятию ранее осуществленных инвестиций. Это определяет необходимость учета факторов неопределенности макроэкономической (жесткость денежно-кредитной политики, состояние рынка долга, изменение состава экономических санкций и мероприятий по контролю их исполнения) и геополитической ситуации (интенсивность военных конфликтов, изменение состава военно-политических блоков и др.) при моделировании инвестиционных стратегий венчурного бизнеса на развивающихся рынках.

В последние несколько лет растет интерес венчурных инвесторов к развивающимся рынкам (страны Латинской Америки, Ближнего Востока, Африки, Юго-Восточной Азии). Распределение венчурных инвестиций по отраслям отражает текущие ожидания инвесторов по поводу перспектив развития рынков и технологий. Отмечается рост инвестиций в стартапы в области квантовых технологий, дипфейк-технологий, сохраняются значительные инвестиции в технологии искусственного интеллекта (их доля в общем объеме венчурных инвестиций в США выросла с 13-15% в 2020-2022 гг. до 28% в 2023 г. и 33% в январе-сентябре 2024 г. [15]).

В 2022-2024 гг. к существовавшим ранее проблемам развития инновационной экономики в России (сокращение численности персонала, занятого исследованиями и разработками, низкая доля внутренних затрат на исследования и разработки в процентах к ВВП, сокращение доли организаций предпринимательского сектора в структуре источников финансирования затрат на исследования и разработки, проблемы с коммерциализацией разработок и др.) добавилось существенное сокращение объемов венчурных инвестиций и числа заключаемых сделок из-за введения антироссийских санкций, ухода из страны зарубежных фондов, переезда в другие страны команд разработчиков, ориентированных на зарубежные рынки. Несмотря на это, в России сохраняется ряд позитивных предпосылок для развития венчурного рынка, связанных с имеющимся в стране кадровым потенциалом, наличием ряда высокоразвитых направлений (например, ядерные технологии, финтех, электронная коммерция), усилением роли государства в финансировании инновационных проектов, направленных на повышение технологического суверенитета, а также использованием открывающихся возможностей для научно-технического сотрудничества с развивающимися странами.

Благодарности (при наличии)

Автор выражает благодарность своему научному руководителю д.э.н., профессору Иванову Валерию Викторовичу за ценные идеи и замечания, полученные при написании данной статьи.Источники:

2. Агаев А.Р. Аналитическая классификация инвестиционных стратегий для непубличных организаций // Управленческий учет. – 2023. – № 11-2. – c. 562-570. – doi: 10.25806/uu11-22023562-570.

3. Stefan Weik, Ann-Kristin Achleitner, Reiner Braun Venture capital and the international relocation of startups // Research Policy. – 2024. – № 7. – p. 105031. – doi: 10.1016/j.respol.2024.105031.

4. Sun S.Li., Santos R.S., Qin L. Divergent trajectories on frontier innovations: A comparison of international venture capital-invested ventures between China and the United States // Technovation. – 2024. – p. 103094. – doi: 10.1016/j.technovation.2024.103094.

5. Курило А.К. Влияние мирового экономического кризиса 2008–2009 гг. на венчурное финансирование в развитых странах // Вестник университета. – 2013. – № 10. – c. 91-95.

6. Annamaria Conti, Nishant Dass, Francesco Di Lorenzo, Stuart J.H. Graham Venture capital investment strategies under financing constraints: Evidence from the 2008 financial crisis // Research Policy. – 2019. – № 3. – p. 799-812. – doi: 10.1016/j.respol.2018.11.009.

7. Liangyong Wan, Xin Sui, Jing Rao, Lai Deng Economic policy uncertainty and firms’ investments in venture capital funds: Evidence from China // China Journal of Accounting Research. – 2024. – № 4. – p. 100389. – doi: 10.1016/j.cjar.2024.100389.

8. Sheng H., He C., He D., Qi F. Opportunities or risks? Venture capital investments and regional path creation: Evidence from China // Papers in Regional Science. – 2024. – № 5. – p. 100048. – doi: 10.1016/j.pirs.2024.100048.

9. "Venture capital investments", Structural and Demographic Business Statistics. Oecd (2024). [Электронный ресурс]. URL: https://doi.org/ (дата обращения: 18.11.2024).

10. Дергачев И.В. Современный валютно-долговой кризис в европейских странах // Вестник Российского экономического университета имени Г.В. Плеханова. – 2012. – № 4(46). – c. 57-62.

11. Venture Pulse Q3 2023. Global analysis of venture funding. October 18, 2023. [Электронный ресурс]. URL: https://assets.kpmg.com/content/dam/kpmgsites/xx/pdf/2023/10/venture-pulse.pdf (дата обращения: 20.12.2024).

12. Venture Pulse Q3 2024. Global analysis of venture funding. October 16, 2024. [Электронный ресурс]. URL: https://assets.kpmg.com/content/dam/kpmgsites/xx/pdf/2024/10/venture-pulse-q3-2024.pdf (дата обращения: 20.12.2024).

13. Кудинова М.М. Трансформация монетарной политики государств в период глобальной пандемии // Финансы: теория и практика. – 2022. – № 26 (1). – c. 41-54. – doi: 10.26794/2587-5671-2022-26-1-41-54.

14. Q2 2023 venture capital investment trends. EY - Global. [Электронный ресурс]. URL: https://www.ey.com/en_us/growth/venture-capital/q2-2023-venture-capital-investment-trends (дата обращения: 23.12.2024).

15. AI deals continue to sustain VC market. EY - Global. [Электронный ресурс]. URL: https://www.ey.com/en_us/insights/growth/venture-capital-investment-trends (дата обращения: 23.12.2024).

16. United States Fed Funds Interest Rate. [Электронный ресурс]. URL: https://tradingeconomics.com/united-states/interest-rate (дата обращения: 23.12.2024).

17. Industry data. Association for Private Capital Investment in Latin America. [Электронный ресурс]. URL: https://www.lavca.org/research/ (дата обращения: 23.12.2024).

18. Weathering the Storm: A Peek into LAVCA’s Q1 2023 Startup Investment Climate. Latin American VC. [Электронный ресурс]. URL: https://serebrisky.com/2023/05/11/weathering-the-storm-a-peek-into-lavcas-q1-2023-startup-investment-climate/ (дата обращения: 23.12.2024).

19. Шумилин А.Г. Сущность и функции национальной инновационной системы // Вестник Томского государственного университета. Экономика. – 2016. – № 1 (33). – c. 98-104.

20. Иванова Н.И. Национальные инновационные системы. - М.: Наука, 2002.

21. Российский статистический ежегодник. / Стат.сб./Росстат. - М., 2023. – 701 c.

22. Обзор российского рынка венчурных инвестиций за 2022 г. М. [Электронный ресурс]. URL: http://www.rvca.ru/upload/files/lib/RVCA-yearbook-2022-Russian-PE-and-VC-market-review-ru.pdf (дата обращения: 18.12.2024).

23. Венчурная Евразия 2023. Dsight. [Электронный ресурс]. URL: https://dsight.ru/ (дата обращения: 12.01.2024).

24. Захарова В.В. Изменение вектора международного научно-технического сотрудничества Российской Федерации // Вопросы инновационной экономики. – 2023. – № 3. – c. 1173-1184. – doi: 10.18334/vinec.13.3.118926.

25. Иванов В.В., Браверман А.А. Анализ тенденций инвестиционного сотрудничества на развивающихся рынках // Российский внешнеэкономический вестник. – 2023. – № 9. – c. 119-134.

26. Федотов М. Российские инновации на восточных рынках. [Электронный ресурс]. URL: https://www.eastrussia.ru/material/rossiyskie-innovatsii-na-vostochnykh-rynkakh/ (дата обращения: 12.12.2024).

Страница обновлена: 16.07.2026 в 09:36:29

Download PDF | Downloads: 58 | Citations: 1

Trends in investment strategies of the international venture business

Braverman A.A.Journal paper

Russian Journal of Innovation Economics

Volume 15, Number 1 (January-March 2025)

Abstract:

The main factors influencing the dynamics of venture capital investments and trends in the development of international venture business in the 2010s and 2020s have been identified. The dependence of the volume of venture capital investments on the macroeconomic situation, the nature of the monetary policy of the leading countries of the world and the directions of international capital movement is shown. The peculiarities of the distribution of venture capital investments by stages of innovative business development, countries and regions of the world, and technological directions are presented. The analysis of the current situation in the domestic scientific and innovative sphere with emphasis on the financial component is carried out. Taking into account the factors of high uncertainty of the macroeconomic and geopolitical situation, the main problems and conditions for the development of the Russian venture capital market are identified. The approaches to the definition of mutually beneficial goals of Russia's international cooperation with developing countries in the field of venture investments are formulated.

Keywords: international cooperation, venture business, venture investment, investment strategy, global economy, foreign economic activity

JEL-classification: F52, H56, H12

References:

"Venture capital investments", Structural and Demographic Business StatisticsOecd (2024). Retrieved November 18, 2024, from https://doi.org/

Rossiyskiy statisticheskiy ezhegodnik [Russian Statistical Yearbook] (2023). (in Russian).

AI deals continue to sustain VC marketEY - Global. Retrieved December 23, 2024, from https://www.ey.com/en_us/insights/growth/venture-capital-investment-trends

Agaev A.R. (2023). Analiticheskaya klassifikatsiya investitsionnyh strategiy dlya nepublichnyh organizatsiy [Investment strategies analytical classification in private equity]. Management accounting. (11-2). 562-570. (in Russian). doi: 10.25806/uu11-22023562-570.

Annamaria Conti, Nishant Dass, Francesco Di Lorenzo, Stuart J.H. Graham (2019). Venture capital investment strategies under financing constraints: Evidence from the 2008 financial crisis Research Policy. (3). 799-812. doi: 10.1016/j.respol.2018.11.009.

Dergachev I.V. (2012). Sovremennyy valyutno-dolgovoy krizis v evropeyskikh stranakh [The current currency and debt crisis in European countries]. Bulletin of Plekhanov Russian University of Economics. (4(46)). 57-62. (in Russian).

Industry dataAssociation for Private Capital Investment in Latin America. Retrieved December 23, 2024, from https://www.lavca.org/research/

Ivanov V.V., Braverman A.A. (2023). Analiz tendentsiy investitsionnogo sotrudnichestva na razvivayushchikhsya rynkakh [Analysis of investment cooperation trends in emerging markets]. Russian Foreign Economic Bulletin. (9). 119-134. (in Russian).

Ivanova N.I. (2002). Natsionalnye innovatsionnye sistemy [National innovation systems] (in Russian).

Kudinova M.M. (2022). Transformatsiya monetarnoy politiki gosudarstv v period globalnoy pandemii [Monetary policy transformation of major central banks during the covid-19 pandemic]. Finance: Theory and Practice». (26 (1)). 41-54. (in Russian). doi: 10.26794/2587-5671-2022-26-1-41-54.

Kurilo A.K. (2013). Vliyanie mirovogo ekonomicheskogo krizisa 2008–2009 gg. na venchurnoe finansirovanie v razvityh stranakh [The impact of the global economic crisis of 2008-2009 on venture financing in developed countries]. Vestnik Universiteta. (10). 91-95. (in Russian).

Liangyong Wan, Xin Sui, Jing Rao, Lai Deng (2024). Economic policy uncertainty and firms’ investments in venture capital funds: Evidence from China China Journal of Accounting Research. (4). 100389. doi: 10.1016/j.cjar.2024.100389.

Q2 2023 venture capital investment trendsEY - Global. Retrieved December 23, 2024, from https://www.ey.com/en_us/growth/venture-capital/q2-2023-venture-capital-investment-trends

Sheng H., He C., He D., Qi F. (2024). Opportunities or risks? Venture capital investments and regional path creation: Evidence from China Papers in Regional Science. (5). 100048. doi: 10.1016/j.pirs.2024.100048.

Shumilin A.G. (2016). Sushchnost i funktsii natsionalnoy innovatsionnoy sistemy [The essence and the function of the national innovation system]. Tomsk State University Journal of Economics. (1 (33)). 98-104. (in Russian).

Stefan Weik, Ann-Kristin Achleitner, Reiner Braun (2024). Venture capital and the international relocation of startups Research Policy. (7). 105031. doi: 10.1016/j.respol.2024.105031.

Sun S.Li., Santos R.S., Qin L. (2024). Divergent trajectories on frontier innovations: A comparison of international venture capital-invested ventures between China and the United States Technovation. 137 103094. doi: 10.1016/j.technovation.2024.103094.

United States Fed Funds Interest Rate. Retrieved December 23, 2024, from https://tradingeconomics.com/united-states/interest-rate

Venture Pulse Q3 2023Global analysis of venture funding. October 18, 2023. Retrieved December 20, 2024, from https://assets.kpmg.com/content/dam/kpmgsites/xx/pdf/2023/10/venture-pulse.pdf

Venture Pulse Q3 2024Global analysis of venture funding. October 16, 2024. Retrieved December 20, 2024, from https://assets.kpmg.com/content/dam/kpmgsites/xx/pdf/2024/10/venture-pulse-q3-2024.pdf

Weathering the Storm: A Peek into LAVCA’s Q1 2023 Startup Investment ClimateLatin American VC. Retrieved December 23, 2024, from https://serebrisky.com/2023/05/11/weathering-the-storm-a-peek-into-lavcas-q1-2023-startup-investment-climate/

Yong Li, Ilan B. Vertinsky, Jing Li. (2014). National distances, international experience, and venture capital investment performance Journal of Business Venturing. (4). 471-489. doi: 10.1016/j.jbusvent.2013.08.002.

Zakharova V.V. (2023). Izmenenie vektora mezhdunarodnogo nauchno-tekhnicheskogo sotrudnichestva Rossiyskoy Federatsii [Changing the vector of international scientific and technical cooperation of the Russian Federation]. Russian Journal of Innovation Economics. 13 (3). 1173-1184. (in Russian). doi: 10.18334/vinec.13.3.118926.