Аналитический обзор деятельности российских коммерческих банков, формирующих цифровые экосистемы

Васифов Р.З.1![]()

1 Академия труда и социальных отношений, ,

Скачать PDF | Загрузок: 65

Статья в журнале

Экономическая безопасность (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 8, Номер 3 (Март 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=82662999

Аннотация:

В работе проведён аналитический обзор деятельности российских коммерческих банков, формирующих цифровые экосистемы. Проанализировано текущее состояние цифровых экосистем в российском банковском секторе. Рассмотрены архитектура банковской цифровой экосистемы, существующие модели цифровых экосистем, их структуры и функционала. Уточнены основные игроки на рынке цифровых экосистем в банковской отрасли.

Определены показатели для оценки стратегий российских коммерческих банков в рамках их подходов к интеграции услуг в цифровые экосистемы, включая сотрудничество с другими игроками на рынке. Данный аналитический обзор представляет собой итог исследования, проведенного с целью оценки текущего состояния и перспектив развития цифровых экосистем в банковском секторе России.

Ключевые слова: российские коммерческие банки, банковские цифровые экосистемы, финансовые инновации, искусственный интеллект, аналитика больших данных, центральный банк, ВТБ, СБЕР, Тинькофф Банк

JEL-классификация: G21, G28, E52, E58

Введение. В последние годы российские коммерческие банки интенсивно развивают цифровые экосистемы, стремясь адаптироваться к быстро меняющимся условиям финансового рынка. Цифровая трансформация становится ключевым фактором конкурентоспособности, позволяя банковским учреждениям не только улучшать качество обслуживания клиентов, но и расширять спектр предлагаемых услуг.

Цифровая экосистема в банковском секторе представляет собой интегрированную платформу, объединяющую различные финансовые и нефинансовые услуги. Это может включать в себя банковские продукты, страхование, инвестиции, а также сервисы, связанные с электронной коммерцией, логистикой и другими сферами. Основная задача формирования банковских экосистем – обеспечить клиентам комфорт и возможность получать различные услуги в одном месте.

Некоторые крупные российские банки работают над созданием своих цифровых экосистем на национальном финансовом рынке, среди активных можно выделить:

– СБЕР БАНК. Цифровая экосистема СБЕР представляет собой динамичную и многофункциональную платформу. Особенностью экосистемы выступает интеграция различных сервисов, позволяя клиентам получать доступ к ним через единую платформу;

– Тинькофф Банк. Основными компонентами цифровой экосистемы Тинькофф являются: банковские и нефинансовые услуги, страхование, образовательные ресурсы, технологическая инфраструктура, сервисы для бизнеса, инвестиционные платформы и образовательные проекты;

– ВТБ БАНК. Цифровая экосистема ВТБ содержит в себе следующие компоненты: мобильное и интернет-банкинг, кредитование, инвестиционные услуги, страхование, «умные» платежные решения, аналитика и персонализированные предложения, электронная коммерция, образовательные ресурсы, сервисы для бизнеса.

Российский финансовый сектор определяется следующими тенденциями в развитии цифровых экосистем банков:

– интеграция с Fintech-компаниями: «банки активно сотрудничают с Fintech-стартапами, что позволяет им интегрировать новые технологии в свою деятельность и совершенствовать клиентский опыт» [13]. Это сотрудничество приводит к формированию новых продуктов/услуг, отвечающие современным требованиям финансового рынка;

– использование больших данных и аналитики (Big Data and Analytics): «банки интенсивно используют технологии анализа данных для персонализации предложений и улучшения качества обслуживания» [5]. Это позволяет лучше понимать потребности клиентов и предлагать им наиболее соответствующие решения;

– развитие искусственного интеллекта (ИИ): «внедрение ИИ-технологий в банковскую сферу способствует автоматизации процессов, улучшать безопасность и предлагать клиентам более «умные» решения (например, чат-боты для поддержки клиентов, системы для оценки кредитоспособности)» [12].

Однако, несмотря на позитивные тенденции, функционирование цифровых экосистем сталкивается с рядом проблем:

– «объединение различных финансовых услуг в единую платформу требует сложной архитектуры и надежной, безопасной инфраструктуры» [15]. Недостаточное обеспечение этих условий может привести к техническим сбоям и рискам конфиденциальности данных;

– «рост популярности мобильных приложений и онлайн-сервисов порождает новые проблемы в сфере кибербезопасности» [11]. С увеличением числа пользователей и объемов транзакций возрастает и риск мошенничества;

– «с развитием цифровых экосистем возникают новые правовые и этические вопросы, связанные с защитой персональных данных и соблюдением норм финансового регулирования» [14]. Неспособность адаптироваться к этим требованиям может привести к юридическим последствиям и потере доверия со стороны клиентов;

– несмотря на высокую степень автоматизации, многие клиенты все еще предпочитают личное взаимодействие с специалистом банка. Это создает разрыв между ожиданиями пользователей и реальными возможностями цифровых экосистем, негативно сказываясь на их восприятии и удовлетворенности [7].

Следовательно, актуальность авторского исследования обусловлена такими факторами как:

– цифровизация банковских услуг становится неотъемлемой частью стратегии развития финансовых учреждений;

– формирование цифровых экосистем позволяет банкам улучшить качество обслуживания и повысить свою конкурентоспособность;

– исследование деятельности российских коммерческих банков в контексте формирования цифровых экосистем имеет важное значение для понимания тенденций и перспектив развития финансового сектора в стране.

Цель исследования заключается в проведении аналитического обзора деятельности российских коммерческих банков, формирующих цифровые экосистемы.

Задачи исследования включают в себя:

1. Анализ текущего состояния цифровых экосистем в российском банковском секторе: изучение существующих моделей цифровых экосистем, их структуры и функционала, определение основных игроков на рынке.

2. Оценка стратегий российских коммерческих банков (СБЕР БАНК, ВТБ БАНК, Тинькофф Банк): анализ стратегий, применяемых банками для интеграции своих услуг в цифровые экосистемы, включая партнерства с другими участниками рынка.

Практическая значимость исследования содержится в следующих аспектах:

– анализ деятельности банков в контексте формирования цифровых экосистем способствует выявлению ключевых рисков и возможностей, что в перспективе позволит создание более благоприятной среды для инноваций в финансовом секторе;

– результаты исследования могут быть применены коммерческими банками для оптимизации своих бизнес-моделей и повышения конкурентоспособности;

– обзор существующих практик и моделей банковских цифровых экосистем позволит расширить теоретические знания в данной области и послужит основой для дальнейших исследований.

Анализ текущего состояния цифровых экосистем в российском банковском секторе. В текущих условиях российские экосистемы банковского сектора претерпевают значительные изменения, связанные с внедрением цифровых (инновационных) технологий и формированием новых экосистем. Они представляют собой интегрированные платформы, объединяющие различные финансовые/нефинансовые услуги, взаимодействуя с другими отраслями и сервисами [9]. Более того, архитектура банковской цифровой экосистемы (табл. 1) является сложной и многоуровневой системой, сочетающей в себе разнообразные технологии, процессы и участников, обеспечивая тем самым эффективное и безопасное предоставление финансово-банковских, торговых, социальных и иных услуг.

Таблица 1. Архитектура банковской цифровой экосистемы

|

Платформы

каналов персонализации

|

Отделение

|

Контактный центр

|

Интернет

|

Смартфон

|

Виртуальный

помощник

|

Умные вещи

|

|

Платформы

пользовательского опыта – ИИ как клиент

| ||||||

|

Платформа

дифференциации экосистем

|

Платформа

конфигурации продуктов и процессов

| |||||

|

Технологическая

платформа общих сервисов

|

Аналитической

хранилище

| |||||

|

Профиль

клиента

Управление |

Тарифы

и комиссии

Безопасность и право доступа |

Малые

данные

Большие данные | ||||

|

Платформа

проведения и учёта транзакций

|

Обработка

платежей и расчётов

|

Обработка

кредитов

|

Обработка

депозитов

| |||

Представленная архитектура банковской цифровой экосистемы демонстрирует:

– модульность и гибкость, способствующие интеграции с внешними сервисами и платформами, расширяя функциональные возможности банковских учреждений;

– интеграцию с API [1], позволяющую банкам сотрудничать с Fintech-компаниями и другими партнерами, формируя экосистему, где клиенты могут получать широкий спектр финансовых услуг в одном месте;

– безопасность и соответствие требованиям, обеспечивающих высокую степень защиты данных и соответствие нормативным требованиям;

– аналитику и персонализацию, включая инструменты для сбора и анализа данных;

– ориентацию на клиента, обеспечивая удобный доступ к услугам и информации, предоставляя им возможности самостоятельно управлять своими финансами через мобильные приложения и онлайн-платформы.

Рассмотрев архитектуру банковской цифровой экосистемы, перейдём к её основным моделям, среди которых наиболее выделяются следующие:

1. Банковские платформы. К этой модели относятся традиционные банки, развивающие свои цифровые сервисы, формируя экосистемы вокруг своих продуктов. Примеры: СБЕР БАНК, ВТБ БАНК, Тинькофф Банк.

2. Финансовые супераппы. Эта модель объединяет в себе множество функций и услуг, включая в себя не только банковские операции, но и возможность покупки страховых полисов, инвестирования в ценные бумаги, доступ к образовательным ресурсам по финансовой грамотности [4]. Среди банков супераппы развивают Т-банк, Альфа-банк и Сбербанк, среди Fintech-компаний – Яндекс, VK, Ozon и др.

3. Новые игроки и Fintech-компании. В последние годы на рынке появилось множество Fintech-стартапов, предлагающих новые решения и услуги, включая мобильные платежи, кредитование и управление личными финансами. Эти компании часто сотрудничают в партнерстве с традиционными банками, формируя гибридные модели.

4. Blockchain и децентрализованные финансы (DeFi). Модель цифровой экосистемы на базе этих технологий начинает оказывать интенсивное влияние на российский банковский сектор [2]. Blockchain-технологии способствуют созданию более прозрачных и безопасных финансовые транзакций, упрощая процессы идентификации клиентов и управления активами. Банки используют эти технологии для снижения издержек и повышения эффективности и разработки новых продуктов (токенизированные активы, смарт-контракты).

5. Экосистемы для малого и среднего бизнеса (МСБ). В современных условиях наблюдается рост интереса банков к созданию специализированных экосистем для поддержки МСБ [10]. Такие модели предлагают комплексные решения, содержащие не только финансовые услуги (например, кредитование и расчетно-кассовое обслуживание), но и дополнительные инструменты для управления бизнесом (платформы для бухгалтерского учета, управления запасами и CRM-системы [2]), позволяя бизнесменам сосредоточиться на развитии бизнеса, а не на рутинных операциях.

6. Интеграция с другими отраслями. Цифровые экосистемы банковского сектора активно интегрируются с другими отраслями, предлагая своим клиентам специальные финансовые решения, адаптированные под нужды различных секторов [16], в том числе:

– в сфере здравоохранения банки разрабатывают программы финансирования медицинских услуг, позволяя пациентам оплачивать лечение в рассрочку или получать кредиты на дорогостоящие процедуры;

– в торговле банки интегрируются с платформами электронной коммерции, предлагая мгновенные кредиты на покупки или специальные условия для постоянных клиентов.

Это формирует новые бизнес-модели и улучшает клиентский опыт.

7. Платформы для управления личными финансами. Важным направлением развития цифровых экосистем являются платформы, где пользователи управляют своими личными финансами [6]. В этой модели предусмотрены инструменты бюджетирования, отслеживания расходов и планирования сбережений.

8. Образовательные платформы. В условиях растущей финансовой грамотности населения, банки развивают образовательные платформы, предлагая пользователям доступ к разнообразным образовательным материалам, курсам и тренингам в области финансов, инвестиций и управления долгами. Для банков эта модель – не только способ повышения финансовой грамотности клиентов, но и стратегический инструмент укрепления их позиций на рынке.

Цифровые экосистемы в банковском секторе имеют сложную структуру, тем самым определяя их уникальные специфические функции. Структурные элементы цифровых экосистем можно классифицировать на несколько категорий:

1. Платформенные решения: в основе цифровых экосистем находятся платформы, обеспечивающие интеграцию различных услуг/продуктов, и могут быть как собственными разработками банков, так и сторонними решениями, предоставляемыми Fintech-компаниями.

2. API и открытые интерфейсы: важным аспектом цифровых экосистем является использование API, позволяющий различным системам взаимодействовать друг с другом. Это создает возможности для интеграции новых услуг и продуктов, а также упрощает процесс подключения сторонних разработчиков к экосистеме. Открытые API способствуют созданию инновационных решений и расширению функционала платформ.

3. Данные, аналитика, ИИ: цифровые экосистемы применяют данные для улучшения пользовательского опыта и персонализации услуг, аналитические инструменты для сбора и обработки информации. Использование технологий ИИ, Big Data and Analytics позволяет банкам точнее анализировать поведение клиентов и предлагать соответствующие решения.

4. Безопасность, верификация, защита данных: в условиях растущих угроз кибербезопасности, защита данных клиентов становится приоритетом для банков. Цифровые экосистемы внедряют многоуровневые системы безопасности, включая верификацию финансовой системы, шифрование данных, многофакторную аутентификацию и мониторинг транзакций в реальном времени [8; 14].

5. Персонализация и клиентский опыт: используя данные о поведении пользователей, банки предлагают персонализированные рекомендации и услуги, значительно улучшая клиентский опыт. Например, алгоритмы машинного обучения могут анализировать финансовые привычки клиентов и предлагать оптимальные кредитные или инвестиционные решения, делая взаимодействие с экосистемой более целенаправленным и эффективным.

6. Обратная связь и улучшение услуг: цифровые экосистемы используют механизмы обратной связи для улучшения своих услуг. Сбор отзывов от пользователей и анализ их предложений позволяет банкам быстро реагировать на изменения потребительских предпочтений и адаптировать свои предложения [1].

На январь 2025 г. к основным игрокам на российском рынке цифровых экосистем в банковской сфере относятся экосистемы Сбер, ВТБ и Тинькофф-Банк. Следует отметить, что сотрудничество между традиционными банками и Fintech-стартапами способствует созданию гибридных моделей, усиливая конкурентоспособность на рынке. Таким образом, цифровые экосистемы становятся важнейшим элементом стратегии развития банковского сектора в России.

Стратегии российских коммерческих банков (СБЕР БАНК, ВТБ БАНК, Тинькофф Банк) в контексте цифровых экосистем. Оценка стратегий российских коммерческих банков, развивающих цифровые экосистемы представляет собой важный аспект анализа национального финансового рынка. Главными элементами таких экосистем являются мобильные приложения, онлайн-сервисы, интеграция с другими платформами (маркетплейсы, сервисы доставки и т.д.). Стратегии, которые используют российские банки для формирования цифровых экосистем, можно классифицировать по трём ключевым направлениям:

– инновации и технологии;

– партнерства и коллаборации;

– клиентский опыт.

Для оценки эффективности стратегий, направленных на развитие цифровых экосистем, банки используют различные индикаторы, в их числе: количество активных пользователей, уровень удержания клиентов, объем транзакций и доходность от новых продуктов. Индикаторы позволяют банкам отслеживать текущие результаты, корректировать свои стратегии в зависимости от изменений на рынке и потребностей клиентов.

Одним из ключевых показателей является NPS (Net Promoter Score) [3], отражающий степень удовлетворенности клиентов и их готовность рекомендовать банк другим. Высокий NPS свидетельствует о том, что банк успешно справляется с задачей создания положительного клиентского опыта, способствуя росту клиентской базы и повышению лояльности. Кроме того, банки анализируют данные о поведении пользователей в своих цифровых экосистемах. Использование аналитики Big data позволяет выявлять предпочтения клиентов, адаптировать предложения и улучшать качество обслуживания. Это создает дополнительные возможности для кросс-продаж и увеличения доходов банковских учреждений.

На российском рынке можно выделить следующие банки, успешно реализующие стратегии развития цифровых экосистем – СБЕР БАНК, ВТБ БАНК, Тинькофф Банк. Каждый из этих банков воплощает уникальные стратегии, направленные на создание комплексных цифровых решений для своих клиентов. Рассмотрим их функционирование подробнее (рис. 1-3).

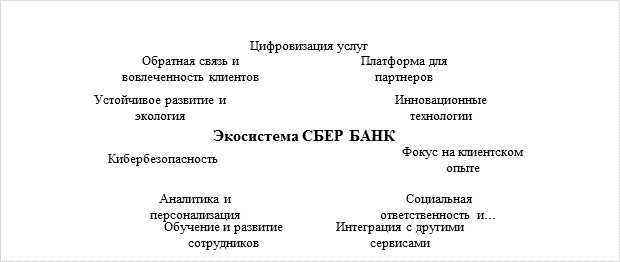

СБЕР БАНК, один из крупнейших финансовых институтов России, развивает свою цифровую экосистему (рис. 1), стремясь трансформировать традиционные банковские сервисы в нечто более современное и удобное для клиентов. Его стратегия цифровой экосистемы включает цифровизацию сервисов, создание партнерских платформ и использование инновационных технологий, фокусируясь на социальной ответственности, устойчивом развитии и кибербезопасности. Инвестиции в обучение сотрудников и аналитические инструменты позволяют эффективно адаптироваться к изменениям рынка. В результате СБЕР БАНК создает комплексное предложение, отвечающее современным требованиям пользователей.

Рисунок 1. Цифровая экосистема СБЕР БАНК

Источник: [18].

Представленная на рисунке 1 цифровая экосистема СБЕР БАНК содержит в себе следующие структурные элементы: цифровизация услуг, платформа для партнеров, инновационные технологии, фокус на клиентском опыте, социальная ответственность и устойчивое развитие, интеграция с другими сервисами, обучение и развитие сотрудников, аналитика и персонализация, кибербезопасность, устойчивое развитие и экология, обратная связь и вовлеченность клиентов.

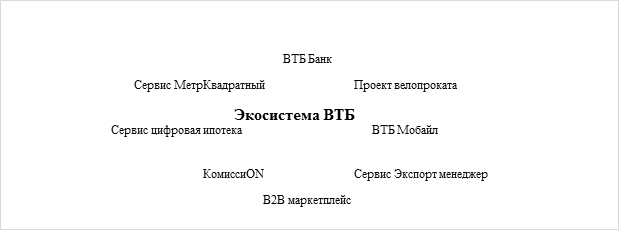

ВТБ БАНК также делает акцент на цифровизацию и создание экосистемы (рис. 2), внедряет технологии ИИ и Big data для улучшения клиентского опыта и оптимизации бизнес-процессов, развивает свои цифровые платформы – ВТБ «Мои Инвестиции», которые позволяют клиентам управлять своими активами и получать доступ к инвестиционным продуктам. Банк также предлагает широкий спектр услуг для бизнеса, включая решения для электронной коммерции и управления финансами.

Рисунок 2. Цифровая экосистема ВТБ БАНКА

Источник: [3].

Структурными элементами цифровой экосистемы ВТБ выступают: ВТБ Банк, проект велопроката, ВТБ Мобайл, сервис экспорт менеджер, В2В маркетплейс, комиссиON, сервис цифровая ипотека, сервис МетрКвадратный.

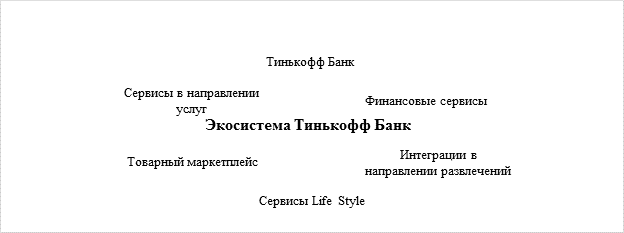

Цифровая экосистема Тинькофф Банк – это финансовая онлайн-экосистема, предоставляющая полный спектр финансовых услуг для частных лиц и бизнеса.

Рисунок 3. Цифровая экосистема Тинькофф Банк

Источник: [17].

Экосистема Тинькофф Банк состоит из следующих структурных элементов: Тинькофф Банк, финансовые сервисы, интеграции в направлении развлечений, сервисы Life Style, товарный маркетплейс, сервисы в направлении услуг.

Несмотря на успешные примеры, российские банки сталкиваются с рядом вызовов в процессе развития цифровых экосистем. Одним из основных является необходимость обеспечения безопасности данных и защиты личной информации клиентов. В условиях растущей цифровизации и увеличения числа киберугроз, банки обязаны уделять особое внимание вопросам кибербезопасности. Это включает в себя не только защиту данных клиентов, но и обеспечение надежности и устойчивости своих систем к внешним атакам. Инвестиции в технологии безопасности, такие как шифрование данных, многофакторная аутентификация и мониторинг аномалий, становятся критически важными для поддержания доверия клиентов.

Другим значительным вызовом является необходимость адаптации к быстро меняющимся требованиям регуляторов. В условиях ужесточения законодательства в области защиты данных и финансовых операций банки должны быть готовы к изменениям и оперативно реагировать на новые требования. Это требует от них гибкости и способности к быстрой трансформации бизнес-процессов.

Кроме того, конкуренция на рынке цифровых услуг становится все более жесткой. Не только традиционные банки, но и финтех-компании активно внедряют инновации и предлагают клиентам привлекательные условия. Это создает давление на банки, заставляя их постоянно улучшать свои предложения и искать новые способы привлечения и удержания клиентов. В подобной ситуации важно не только предлагать широкий спектр услуг, но и делать это с акцентом на качество и удобство.

Учитывая растущий интерес к цифровым технологиям и цифровому рублю, перспективы формирования цифровых экосистем в российских банках выглядят весьма обнадеживающими [19]. Цифровые решения и изменения потребительских предпочтений открывают новые возможности для роста и инноваций. Однако банкам необходимо быть готовыми к вызовам, связанным с кибербезопасностью и преобразованием законодательства. Успех будет зависеть от способности адаптироваться к новым условиям и предоставлять качественные и удобные сервисы. В итоге развитие цифровых экосистем станет важным фактором конкурентоспособности на финансовом рынке.

Заключение

В ходе проведенного аналитического обзора деятельности российских коммерческих банков, формирующих цифровые экосистемы, было установлено, что цифровизация банковских услуг становится неотъемлемой частью стратегии развития финансовых учреждений. В условиях стремительного технологического прогресса и изменения потребительских предпочтений, создание цифровых экосистем позволяет банкам не только улучшить качество обслуживания, но и значительно повысить свою конкурентоспособность на рынке.

Анализ текущего состояния цифровых экосистем в российском банковском секторе показал, что существует множество моделей, каждая из которых имеет свою уникальную структуру и функционал. Основные игроки, такие как СБЕР БАНК, ВТБ БАНК и Тинькофф Банк, активно внедряют стратегии, направленные на интеграцию своих услуг в цифровые экосистемы, что включает в себя партнерства с другими участниками рынка. Это свидетельствует о том, что банки осознают важность коллаборации для создания комплексных решений, способных удовлетворить растущие потребности клиентов.

Исследование деятельности российских коммерческих банков в контексте формирования цифровых экосистем имеет важное значение для понимания тенденций и перспектив развития финансового сектора в стране. В условиях постоянных изменений и вызовов, стоящих перед банковской системой, дальнейшее изучение и анализ цифровых экосистем будут способствовать созданию более устойчивых и адаптивных бизнес-моделей, способных эффективно реагировать на изменения внешней среды. Важно отметить, что успешная реализация цифровых экосистем требует не только технологических инвестиций, но и изменения корпоративной культуры, что подразумевает готовность сотрудников к новым подходам и методам работы.

Кроме того, стоит обратить внимание на необходимость соблюдения нормативных требований и обеспечения безопасности данных. В условиях цифровизации возрастает риск кибератак и утечек информации, что делает вопросы кибербезопасности и защиты персональных данных приоритетными для банков. Эффективное управление рисками и меры по обеспечению соответствия будут способствовать укреплению доверия клиентов и улучшению репутации банковских учреждений.

[1] API (Application programming interface) – это программный интерфейс приложений, набор инструкций, который позволяет разным приложениям общаться между собой.

[2] CRM-система (Customer Relationship Management) – это система для управления взаимоотношениями с клиентами.

[3] NPS (Net Promoter Score) – индекс лояльности клиентов.

Источники:

2. Акулинкин C.C. Технологии распределенного и централизованного реестров как основа формирования трансграничной платежной инфраструктуры // Банковские услуги. – 2024. – № 11. – c. 32-40. – doi: 10.36992/2075-1915_2024_11_32.

3. Бизнес Платформа ВТБ. Vtb.ru. [Электронный ресурс]. URL: https://www.vtb.ru/malyj-biznes/biznes-platforma-vtb/?ysclid=m75a46nxw6757473515 (дата обращения: 13.02.2025).

4. Болонин А.И., Болонина С.Е., Лещенко Ю.Г. Мониторинг финансовых инноваций в статистике центральных банков // Информатизация в цифровой экономике. – 2023. – № 2. – c. 119-138. – doi: 10.18334/ide.4.2.118424.

5. Болонин А.И., Алиев М.М. Использование аналитики больших данных и искусственного интеллекта в центральных банках // Банковские услуги. – 2024. – № 5. – c. 12-17.

6. Болонин А.И., Алиев М.М., Исмаилов К.М. Технологии Big Data на финансовых рынках: практические аспекты // Экономическая безопасность. – 2024. – № 5. – c. 1093-1114. – doi: 10.18334/ecsec.7.5.121032.

7. Васифов Р.З.О. Теоретическая интерпретация цифровых экосистем // Экономическая безопасность. – 2024. – № 12. – c. 3039-3050. – doi: 10.18334/ecsec.7.12.122426.

8. Васифов Р.З. Цифровые экосистемы: аспекты управления, развитие и безопасность // Экономическая безопасность. – 2025. – № 1. – c. 165-178. – doi: 10.18334/ecsec.8.1.122537.

9. Володина В.Н. Триумфальное шествие финтех в розничном бизнесе: от традиций к нововведениям // Сберегательное дело за рубежом. – 2020. – № 2. – c. 11-15. – doi: 10.36992/75692_2020_2_11.

10. Ворожихин В.В., Толстых Т.О. Подходы к обеспечению технологической и социальной безопасности в условиях формирования единой цифровой бизнес-экосистемы страны // Экономика высокотехнологичных производств. – 2024. – № 4. – doi: 10.18334/evp.5.4.122208.

11. Крутяков В.С., Медведева М.Б. Формы интеграции финансовых и технологический компаний // Конкурентоспособность в глобальном мире: экономика, наука, технологии. – 2022. – № 4. – c. 40-43.

12. Лев М.Ю., Болонин А.И., Туруев И.Б., Лещенко Ю.Г. Концепция искусственного интеллекта в деятельности центральных банков: институциональные возможности // Экономическая безопасность. – 2024. – № 4. – c. 781-808. – doi: 10.18334/ecsec.7.4.120831.

13. Лещенко Ю.Г., Медведева Е.А. Риск-Fintech как скрытая угроза экономической безопасности национальной банковской системы // Экономическая безопасность. – 2018. – № 4. – c. 323-336. – doi: 10.18334/ecsec.1.4.100550.

14. Лещенко Ю.Г. Квантовая верификация финансовой системы в целях безопасности // Экономическая безопасность. – 2024. – № 3. – c. 535-558. – doi: 10.18334/ecsec.7.3.120696.

15. Морозова О.А. Киберугрозы цифровых платформ: основные риски, факты и тренды // Сберегательное дело за рубежом. – 2021. – № 2. – c. 29-38. – doi: 10.36992/75692_2021_2_29.

16. Морозова О.А. Проблемы исследования цифровых платформ и связанных с ними экосистем как комплексного феномена современной экономики // Финансы, деньги, инвестиции. – 2021. – № 2(78). – c. 30-37. – doi: 10.36992/2222-0917_2021_2_30.

17. О Т‑Банке. Tbank.ru. [Электронный ресурс]. URL: https://www.tbank.ru/about/?ysclid=m75a810syd998511433 (дата обращения: 13.02.2025).

18. СБЕР – больше, чем банк. Sberbank.com. [Электронный ресурс]. URL: https://www.sberbank.com/ru/ecs (дата обращения: 13.02.2025).

19. Янова С.Ю., Калугина Я.А., Киншин С.В. Цифровой рубль: перспективы и проблемы внедрения // Банковские услуги. – 2021. – № 2. – c. 2-10. – doi: 10.36992/2075-1915_2021_2_2.

Страница обновлена: 26.07.2026 в 08:19:42

Download PDF | Downloads: 65

Analytical review of the activities of Russian commercial banks forming digital ecosystems

Vasifov R.Z.Journal paper

Economic security

Volume 8, Number 3 (March 2025)

Abstract:

The article presents an analytical review of the activities of Russian commercial banks that are forming digital ecosystems. The current state of digital ecosystems in the Russian banking sector are analyzed. The architecture of the banking digital ecosystem, existing models of digital ecosystems, their structure and functionality are considered. The main players in the market of digital ecosystems in the banking industry are

specified.

The indicators for assessing the strategies of Russian commercial banks in the framework of their approaches to integrating services into digital ecosystems, including cooperation with other players in the market, are defined. This analytical review is the result of a study conducted to assess the current state and development prospects of digital ecosystems in the Russian banking sector.

Keywords: Russian commercial bank, banking digital ecosystem, financial innovation, artificial intelligence, big data analytics, central bank, VTB, SBER, Tinkoff Bank

JEL-classification: G21, G28, E52, E58

References:

Akulinkin C.C. (2024). Distributed and centralized ledger technologies as a basis for the formation of cross-border payment infrastructure. Banking services. (11). 32-40. doi: 10.36992/2075-1915_2024_11_32.

Avdiyskiy V.I., Ivanov A.V., Konnova I.G. (2024). Institutionalization of the state's digital sovereignty in the field of information security. Informatization in the Digital Economy. 5 (3). 385-400. doi: 10.18334/ide.5.3.121571.

Bolonin A.I., Aliev M.M. (2024). The use of big data analytics and artificial intelligence in central banking. Banking services. (5). 12-17.

Bolonin A.I., Aliev M.M., Ismailov K.M. (2024). Big data technology in financial markets: practical aspects. Economic security. 7 (5). 1093-1114. doi: 10.18334/ecsec.7.5.121032.

Bolonin A.I., Bolonina S.E., Leschenko Yu.G. (2023). The monitoring of financial innovation in the central banks' statistics. Informatization in the Digital Economy. 4 (2). 119-138. doi: 10.18334/ide.4.2.118424.

Krutyakov V.S., Medvedeva M.B. (2022). Integration forms of financial and technological companies. Competitiveness in the global world: economy, science, technology. (4). 40-43.

Leschenko Yu.G. (2024). Quantum verification of the financial system for security purposes. Economic security. 7 (3). 535-558. doi: 10.18334/ecsec.7.3.120696.

Leschenko Yu.G., Medvedeva E.A. (2018). Risk-fintech as a hidden threat to the economic security of the national banking system. Economic security. 1 (4). 323-336. doi: 10.18334/ecsec.1.4.100550.

Lev M.Yu., Bolonin A.I., Turuev I.B., Leschenko Yu.G. (2024). The concept of artificial intelligence in the activities of central banks: institutional opportunities. Economic security. 7 (4). 781-808. doi: 10.18334/ecsec.7.4.120831.

Morozova O.A. (2021). Cyber threats to digital platforms: key risks, facts and trends. Sberegatelnoe delo za rubezhom. (2). 29-38. doi: 10.36992/75692_2021_2_29.

Morozova O.A. (2021). Problems of digital platforms and related ecosystems research in the context, of complex phenomenon of modern economy. Finance, money, investments. (2(78)). 30-37. doi: 10.36992/2222-0917_2021_2_30.

Vasifov R.Z. (2025). Digital ecosystems: management, development and security. Economic security. 8 (1). 165-178. doi: 10.18334/ecsec.8.1.122537.

Vasifov R.Z.O. (2024). Theoretical interpretation of digital ecosystems. Economic security. 7 (12). 3039-3050. doi: 10.18334/ecsec.7.12.122426.

Volodina V.N. (2020). The triumphal march of fintech in the retail business: from tradition to innovation. Sberegatelnoe delo za rubezhom. (2). 11-15. doi: 10.36992/75692_2020_2_11.

Vorozhikhin V.V., Tolstyh T.O. (2024). Approaches to technological and social security related to the country's unified digital business ecosystem. High-tech Enterprises Economy. 5 (4). doi: 10.18334/evp.5.4.122208.

Yanova S.Yu., Kalugina Ya.A., Kinshin S.V. (2021). Digital ruble: prospects and problems of implementation. Banking services. (2). 2-10. doi: 10.36992/2075-1915_2021_2_2.