Финансирование будущего: как лизинг меняет мир

Коноваленко И.Е.1 ![]() , Верников В.А.2,3

, Верников В.А.2,3 ![]()

1 Российский экономический университет им. Г.В. Плеханова, Москва, Россия

2 Московский университет им. С.Ю. Витте, Москва, Россия

3 Академия труда и социальных отношений, Москва, Россия

Скачать PDF | Загрузок: 53

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 3 (Март 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=81460666

Аннотация:

В статье рассмотрен весьма эффективный и распространённый в развитых странах источник финансирования обновления активов хозяйствующих субъектов – лизинг. Он является одним из ключевых как небанковских, так и банковских финансовых институтов в мире и заслуживает анализа в качестве альтернативной модели финансирования. Проанализированы текущие тенденции развития и прогнозы будущего роста мирового рынка лизинга по ключевым регионам.

Ключевые слова: аренда, лизинг, способ финансирования, темп роста, инвестиции, зеленая экономика, ESG-лизинг

JEL-классификация: E20, E22, D25

ВВЕДЕНИЕ

Эффективная деятельность современных предприятий во многом зависит от их конкурентоспособности. Одним из ключевых аспектов поддержания конкурентоспособности является максимальная производительность при минимальных затратах. Своевременное обновление (модернизация или полная замена устаревших активов) основных фондов предприятия позволяет повысить не только операционную эффективность, но и производительность труда, так как новое оборудование работает надежнее, снижая риск поломок и как следствие простоев производства, минимизирует возникновение расходов, связанных с техническим обслуживанием и ремонтом.

Однако не все организации могут себе позволить единовременно направить весомую денежную сумму на обновление основных фондов, в этом случае необходимо уделять первоочередное внимание инвестициям с оптимальным соотношением цены и качества в пределах максимально возможного лимита по отвлечению денежных средств, который организация для себя установила.

Лизинг как альтернативный способ приобретения основных фондов, необходимых для эффективного функционирования хозяйствующих субъектов, является довольно распространённым явлением в странах с развитой экономикой. Особенность данного вида финансирования обновления основных фондов заключается в том, что выгоды, а также сопутствующие риски от использования лизингового имущества, принадлежат лизингополучателю, в то время как сам объект лизинга, в течение всего срока договора, является собственностью лизинговой компании.

По своей сути лизинг представляет собой передачу широкого спектра имущества (транспортные средства, здания, машины и промышленное оборудование и др.) во временное пользование на ограниченный срок (как правило равный сроку полезного использования имущества), в обмен на периодические платежи, с возможностью выкупа.

Использование лизинга имеет ряд положительных сторон, среди которых:

- оперативное обновление производственных активов и ускорение процесса внедрения новых технологий, как результат уменьшается риск технологического (морального) устаревания оборудование;

- сокращение сроков запуска новой продукции, упрощение поставок инновационного оборудования и его обслуживания, поскольку актив предоставляется в пользование сразу же без необходимости, как в случае кредита, подачи заявки, ожидания положительного решения и как следствие дальнейшей покупки актива;

- повышение эффективности управления денежными потоками, так как гибкий график платежей позволяет распределить на определённый промежуток времени стоимость приобретаемых активов что в свою очередь уменьшает объем использования внутренних ресурсов организации.

- на уровне страны он рассматривается в качестве инструмента для улучшения инвестиционного климата и привлечения ресурсов в экономику.

Для организаций, имеющих в наличии инвестиционную недвижимость, он может выступать одним из инструментов развития бизнеса, максимизации прибыли и оптимизации стоимости, так как позволяет упростить продажу оборудования бывшего в употреблении, снижает риск неплатёжеспособности клиента, появляется дополнительный источник прибыли.

Актуальность исследования мирового рынка лизинга обусловлена несколькими ключевыми факторами. Во-первых, лизинг представляет собой важный инструмент финансирования для предприятий разных отраслей, что способствует экономическому росту и инновационному развитию. Во-вторых, глобализация и интеграция рынков делают изучение международных тенденций в лизинговой отрасли необходимым для оценки возможных рисков и возможностей для бизнеса. В-третьих, с развитием новых технологий и устойчивых моделей потребления, таких как лизинг экологически чистого оборудования, появляются новые перспективы для роста этого сегмента. Поэтому глубокий анализ мирового рынка лизинга поможет выявить ключевые драйверы и направления его развития.

Научный пробел. Научный пробел заключается в недостаточном исследовании влияния глобальных экономических изменений, таких как цифровизация и экологические тренды, на развитие мирового рынка лизинга. Это ограничивает понимание новых вызовов и возможностей для отрасли, а также мешает точной оценке долгосрочных перспектив лизинговых моделей.

Цель научной работы. Изучить текущие тенденции и факторы, влияющие на развитие мирового рынка лизинга, а также выявить новые возможности и риски, связанные с инновациями и глобальными экономическими изменениями.

Авторская гипотеза. Развитие мирового рынка лизинга будет стимулировано инновациями в области устойчивых транспортных средств и цифровизацией лизинговых услуг, что приведет к увеличению доли лизинга в общем объеме инвестиций в основные фонды, особенно в секторе малого и среднего бизнеса. Рост спроса на электромобили и гибридные автомобили будет стимулировать рынок лизинга автомобилей, что приведет к увеличению доли лизинга в общем объеме инвестиций в транспортные средства. Развитие онлайн-платформ для лизинга позволит повысить доступность и прозрачность лизинговых услуг, что будет способствовать росту рынка, особенно среди физических лиц и малого бизнеса. По мере того, как лизинг становится более доступным и удобным, его доля в общем объеме инвестиций в основные фонды будет увеличиваться, особенно в секторе малого и среднего бизнеса.

Методы исследования. В процессе исследования использовались следующие научные методы: логическое обобщение и абстракция, анализ и синтез, индукция и дедукция, экономико-статистический анализ.

ОСНОВНАЯ ЧАСТЬ

Формирование современной лизинговой индустрии началось в IXX веке с появлением железных дорог и механизации сельского хозяйства. В 1952 году в США была основана первая лизинговая компания United States Leasing Corporation (USLC) [1], а в 1960-х годах лизинговый бизнес появился в Европе и Японии, далее распространившись на развивающиеся страны.

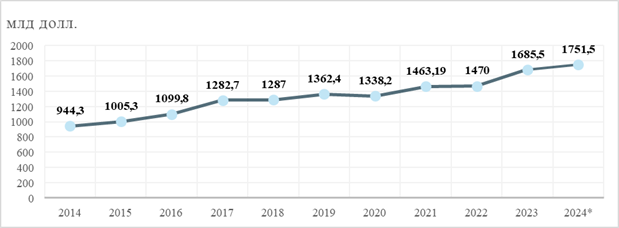

В настоящее время лизинг можно считать одним из наиболее эффективных видов инвестирования, которым активно пользуется большинство стран. За последнее десятилетие объем мирового рынка лизинга демонстрирует устойчивый рост с 944,3 в 2014 году до 1751,5 млрд долл. в 2024 году и продолжает расти (рис. 1).

Рисунок 1 – Динамика мирового рынка финансового лизинга с 2014–2024 гг.

*прогнозное значение

Источник: составлено автором на основе данных отчетов London Financial Group, Solifi Group Leasing Report [9]

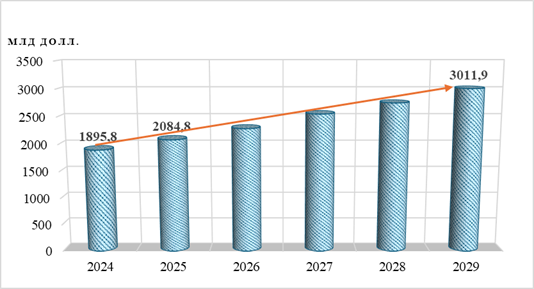

По мнению большинства экспертов в ближайшее десятилетие ожидается стабильный рост рынка лизинга. Согласно прогнозам Cognitive Market Research рынок мирового финансового лизинга в 2024 году достиг 1751,5 млн долларов США, а по данным The Business Research Company – в 2024 году составил 1856,11 млн долларов США, в 2025 примерно 2084,78 млн долларов США при совокупном годовом темпе роста (CAGR) 9,6% достигнув к 2029 году 3011,88 млн долларов США (рисунок 2).

![]()

Рисунок 2 – Прогнозные значение темпа роста объёма мирового рынка финансового лизинга за период с 2024 по 2029 гг.

Источник: The Business Research Company

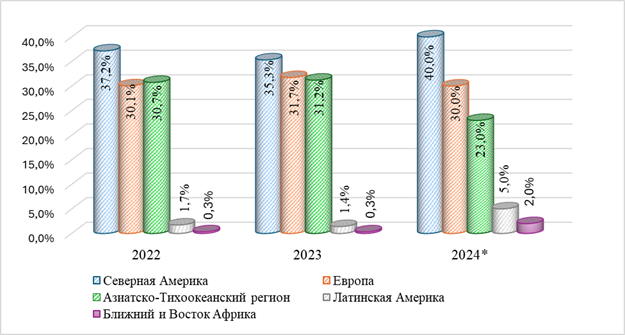

На протяжении многих лет ключевыми центрами мирового рынка лизинга, остаются Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка (рисунок 3) [3].

Формированию выделения данных регионов способствовали сочетание таких факторов как:

- географическое положение – позволяет обеспечивать эффективную логистику и доступ к различным рынкам сбыта;

- темпы технологического прогресса – влияют на процесс модернизации, повышая эффективность лизинговых операций;

- особенности законодательного регулирования – поддерживают развитие рынка лизинга и обеспечивают условия для формирования лизинга как финансового инструмента;

- инвестиционный и политический климат влияет на привлекательность для бизнес-структур и на степень надежности долгосрочных инвестиций.

Рисунок 3 – Региональное распределение объёма мирового рынка финансового лизинга за период с 2022 по 2024 гг.

*прогнозное значение

Источник: Solifi Group Leasing Report, Cognitive Market Research

С точки зрения регионального распределения объемов лизинга доминирующее положение (более 90%) занимают Северная Америка, Европа и Азиатско-Тихоокеанский регион. Согласно данным исследования Cognitive Market Research в 2024 году лидирующую позицию, как и прежде занимает Северная Америка (США, Канада, Мексика) с долей более 40% и прогнозируемой выручкой в 85,033 млрд. долл. США. Вторым по значимости регионом является Европа (Великобритания, Франция, Германия, Италия, Россия, Испания, Швеция, Дания, Нидерланды, Швейцария, Бельгия и др.) с долей 30% от общего объема рынка и выручкой в 63,775 млрд. долл. США. Согласно Европейской федерации ассоциаций лизинговых компаний (далее - Leaseurope), лизинг в регионе служит основным источником инвестиционной поддержки крупного, малого и среднего бизнеса разных отраслей [15]. Азиатско-Тихоокеанский регион (Китай, Япония, Корея, Индия, Австралия, Филиппины, Сингапур, Малайзия, Таиланд, Индонезия, остальная часть Азиатско-Тихоокеанского региона) замыкает тройку лидеров с долей 23% и выручкой в 48, 894 млрд. долл. США. Последние позиции по доли, но не по темпам роста занимают регионы Южная Америка, Ближний Восток и Африка выручка от продаж на рынке финансового лизинга составляет 10,629 млрд. долл. США и 4,251 млрд. долл. США соответственно [7].

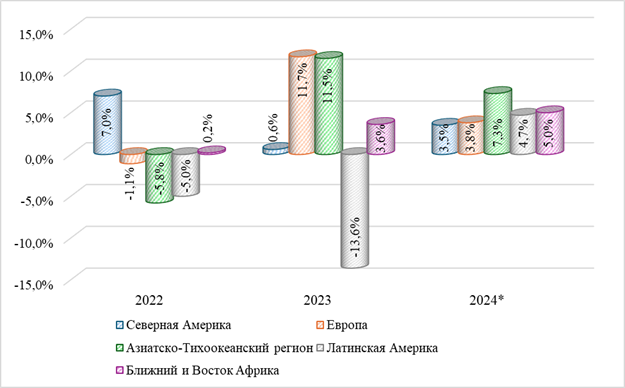

Как было сказано выше рост мирового рынка лизинга в последние годы демонстрирует стабильную тенденцию увеличения, но с точки зрения регионального распределения, каждый регион неравномерно вносит свой вклад в динамику его роста (рисунок 4).

Рисунок 4 – Региональное распределение по темпам роста мирового рынка финансового лизинга за период с 2022 по 2024 гг.

*прогнозное значение Financial Leasing Market Report 2025 [7]

Источник: Solifi Group Leasing Report, Cognitive Market Research

Несмотря на то, что Северная Америка по-прежнему занимает весомую долю в мировом рынке лизинга, ее темп роста в последние несколько лет демонстрирует умеренное увеличение, которое может сохраниться в последующие периоды, что можно объяснить такими факторами как:

- экономическая нестабильность, вызванная геополитическими факторами и колебаниями на мировых рынках, оказывает влияние на многие компании в принятии ими решений о долгосрочных финансовых вложениях. Весомый вклад в развитие лизингового сектора Северной Америки вносит США. После выборов в 2024 году избранный президент США предложил ввести с 1 февраля 2025 года 25% пошлины для Мексики (введение отложено на 1 месяц) и Канады и 10% пошлины для Китая. В настоящее время ведутся переговоры США с главами государств Мексики и Канады в отношении данных пошлин. Эта ситуация создает неопределенность для американских компаний, многие из которых после пандемии переместились в Мексику и Канаду, так как в случае неуспешности переговоров, ответные пошлины со стороны торговых партнеров, вероятно, приведут к увеличению стоимости оборудования и могут иметь непредсказуемые последствия для глобальных цепочек поставок, в том числи лизингового оборудования.

- высокие процентные ставки иногда делают лизинг менее привлекательным чем прямая покупка актива, так как увеличиваются общие затраты на финансирование;

- инфляционные изменения, в результате которых из-за подорожания товаров или услуг, покупательская способность хозяйствующих субъектов, ввиду ограниченного бюджета, снижается, что приводит к уменьшению инвестиций в том числе и в лизинг;

- изменения в налоговом законодательстве. Согласно исследованию Equipment Leasing & Finance Foundation [5] Срок действия многих положений принятого 2 декабря 2017 года Tax Cuts and Jobs Act (далее – TCJA) истекает в 2025 году. Положения TCJA (Закон о сокращении налогов и создании рабочих мест) о корпоративном налоге привели к 8%–14% росту корпоративных инвестиций, ~1% росту реальной заработной платы за счет корпоративных сбережений и ~0,1% роста к годовому росту ВВП. Однако в 2023 году амортизационная премия начала постепенно отменяться.

Европа является вторым регионом в мире по величине рынка лизинга с долей 30%.

Согласно исследованиям Leaseurope в первой половине 2024 года в регионе наблюдалось замедление роста объема нового бизнеса (общая стоимость заключенных за отчетный период договоров лизинга). Объем лизинга в 2023 году достиг 447,9 млрд евро, при совокупном годовом темпе роста (CAGR) по сравнению с 2022 годом 10,8% [5], в то время как за первое полугодие 2024 года объем нового бизнеса составил 195,5 млрд евро с ростом в 5,6%, по сравнению с аналогичным периодом 2023 года.

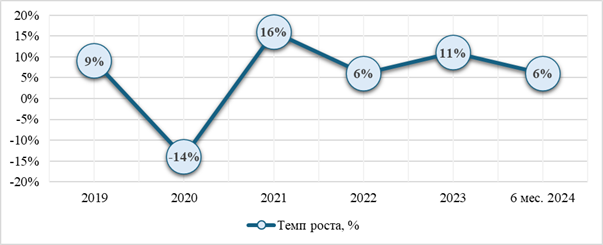

Замедление общей тенденции роста лизингового рынка в Европе отчасти связано с более умеренным ростом в сегменте лизинга оборудования (включая транспортные средства) (рисунок 5), который по данным Leaseurope является крупнейшей категорией активов на Европейском рынке лизинга.

Рисунок 5 – Динамика роста нового бизнеса в Европе в сегменте оборудования и транспортных средств за период 2019–2024 гг

Источник: по данным Leaseurope

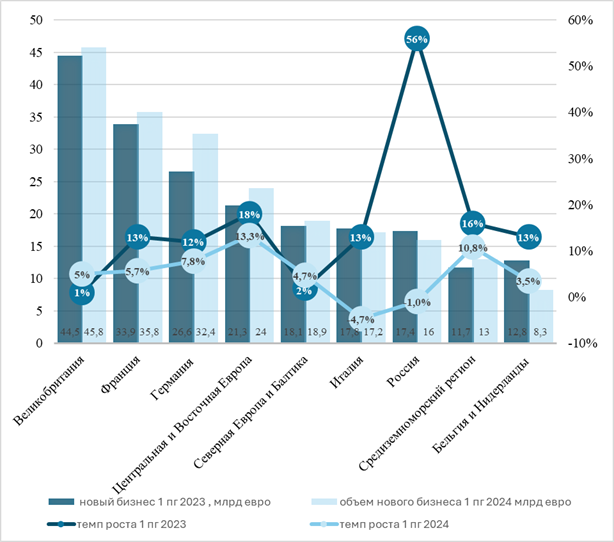

В разных странах континента наблюдается заметное различие в показателях (рисунок 6).

Рисунок 6 – Объем нового бизнеса в Европе и % его изменения за 1-е полугодие 2023 и 2024 гг

Источник: «Эксперт РА» по данным Leaseurope и анкетирования лизинговых компаний

Ключевыми игроками на рынке лизинга Европы, занимающими ведущие позиции по объему нового бизнеса являются Великобритания, Франция и Германия. В период с 2022 по 2024 года каждая из этих стран демонстрировала разные тенденции, оказывающие влияние на динамику и структуру европейского рынка лизинга.

Последствия Brexit негативно сказались на росте доходов и экономической стабильности в Великобритании. Решение выйти из состава ЕС привело к тому, что хозяйствующие субъекты столкнулись с увеличением затрат, обусловленным необходимостью уплаты таможенных пошлин, сборов и транспортных расходов. Из-за возникших торговых барьеров многие компании, занимающиеся международным лизингом активов, сократили или полностью прекратили экспорт в Великобританию или импорт из нее, что привело к необходимости поиска альтернативных рынков сбыта и поставщиков за пределами страны. До сих пор экономика Великобритании ощущает последствия выхода из ЕС, по мнению секретаря британского казначейства Тюлип Сидик «прогнозируется что в долгосрочной перспективе экспорт и импорт страны будут на 15% ниже, а экономика сократиться на 4%, из-за выхода из ЕС». Однако в последнее время рынок лизинга в Великобритании постепенно восстанавливается, демонстрируя рост, что можно рассматривать как результат совокупности определенных факторов таких как:

1. Адаптация бизнеса к новым экономическим и политическим условиям. Пошлины и международные экономические отношения влияют на доступность и стоимость объектов лизинга для компаний ведущих международную деятельность. С целью укрепить торговые отношения после Brexit Великобритания подписала Всеобъемлющее и прогрессивное соглашение о Транс-тихоокеанском партнерстве (Comprehensive and Progressive Agreement for Trans-Pacific Partnership). Ожидается что данное соглашение окажет положительное влияние на рынок лизинга в стране, так как снижение торговых барьеров создаст благоприятные условия британским лизинговым компаниям для расширения своей деятельности на международном уровне.

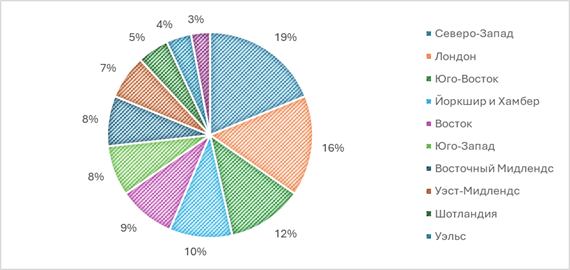

2. Рост лизинга на активы корпоративного сегмента и экологически чистых технологий. В 2024 году объем нового бизнеса в сегменте корпоративного лизинга увеличился на 53% по сравнению с 2023 годом. Лизинговые компании Великобритании активно развивают ESG-лизинг, финансируя проекты, связанные с устойчивым развитием и сокращением выбросов загрязняющих веществ в атмосферу, например электромобили (electric vehicle, EV). Согласно данным Leasing Options в 2024 году рынок лизинга электромобилей составил 40% от общего объема продаж автомобилей в Великобритании, такой высокий показатель объясняется введением правил Zero Emission Vehicle (ZEV), которые требуют от автопроизводителей достижения цели в 22 % продаж ZEV за весь год. В 2025 году цель продажи автомобилей с нулевым уровнем выбросов составит 28%. Региональные различия во внедрении лизинга электромобилей представлены на рисунке 6, наибольшую долю 46% занимают северо-запад Великобритании, Лондон и юго-восточный регионы (рисунок 7).

Рисунок 7 - Объем лизинга электромобилей

по регионам Великобритании в 2024 году

Источник: составлено автором по материалам [10]

3. Внедрение лизинговыми компаниями цифровых технологий для оптимизации процессов. Лизинговые компании для автоматизации процессов взаимодействия с клиентами (обработка заявок, анализ данных и др.) начали использовать цифровые платформы, что значительно повысило качество обслуживания, доступность и эффективность предоставления услуг.

4. Расширение ассортимента услуг. Чтобы остаться конкурентоспособными лизинговые компании предлагают новые продукты и услуги (например: сервисный лизинг, бесплатная страховка на весь срок действия договора и др.).

5. Улучшение условий финансирования. Высокие процентные ставки и инфляция оказывают давление на рынок, что приводит к снижению активности в сегменте нового бизнеса, для снижения давления лизинговые компании начали осуществлять привлечение средств через выпуск облигаций. Данная мера позволила улучшить финансовые условия для клиентов, зафиксировав процентные ставки на среднесрочной основе.

Французский рынок лизинга отличается собственной динамикой и развитием. В 2023 году объем инвестиций во Францию упал до рекордных значений, приблизившись к показателям 2010 года, когда страна переживала международный финансовый кризис, уменьшившись на 53% по сравнению с 2022 годом составив 12,8 млрд евро. В 2024 году экономика Франции продемонстрировала небольшое восстановление (1,1%), но все еще остается слабой, рынок лизинга оценивался в 48,34 млн долларов США.

На развитие французского рынка лизинга влияют следующие аспекты:

1. Экономический рост и инвестиции. В 2025 году по мнению Стефана Коллиака экономиста отдела экономических исследований BNP Paribas «ожидается, что неопределенность, особенно политического характера, приведет к небольшому снижению роста 0,7%» [8]. Как следствие замедления роста экономики Франции снижается спрос на лизинговые услуги. В 2023 году французский рынок недвижимости, являющийся важной частью лизингового рынка данной страны, столкнулся с негативными последствиями повышения процентных ставок, что привело к снижению количества сделок до 800 000 в 2024 году, по справлению с 1 200 000 в 2021 годом и ухудшению инвестиционного климата.

2. Политическая неопределенность и изменения в бюджетной политике. Недавний вотум недоверия к правительству Франции и обсуждения бюджетных мер, предложенных новым правительством, привели к неопределенности на рынке. Сокращение расходов на поддержку со стороны государства «(особенно расходов на поддержку инвестиций, включая Франция 2030 для корпоративных инвестиций, MaPrimeRenov' и бонусную систему для автомобилей, которые выбрасывают меньше CO2)» [8] может привести к тому, что бизнес будет с осторожностью принимать решения в отношении новых обязательств, в том числе лизинга, как средства обновления своего оборудования. Инвестиции нефинансовых компаний в 2024 году упали на 1,7%, прогнозируется что в 2025 году падение составит 2%.

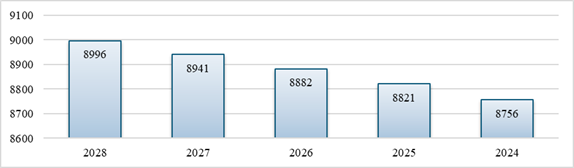

3. Структурные изменения в экономике и технологические инновации. Рост числа новых компаний (в 2024 году во Франции он составил +5,4%) может стимулировать увеличение интереса к лизинговым услугам среди стартапов и малого бизнеса. Несмотря на то, что количество зарегистрированных предприятий, занимающихся арендой или лизингом автомобилей во Франции, в последнее время демонстрирует скромный рост (в 2023–8,7 тыс., а 2024–8,76 тыс.) по прогнозам Европейской комиссий он продолжится и к 2028 году составит 9 тыс. предприятий (рис. 8)

Рисунок 8 - Прогноз: количество предприятий по аренде и лизингу автотранспортных средств во Франции

Источник: ReportLinker Research

4. Положительное влияние на перспективу восстановления экономики Франции оказывают технологические инновации и цифровизация бизнеса. Инвестиции в интеллектуальную собственности и сферу IT в 2024 году составили 5,5% от общего ВВП. Примерно 70% лизинговых компаний во Франции интегрировали в свою деятельность автоматизированные системы (такие как Oxtron-Лизинг, Tietoevry ProFinance, Liventus), упростив процедуру управления лизинговыми сделками.

5. Международная ситуация. Изменения в торговой политике США могут оказать негативное влияние на французские компании и их инвестиционные решения. Введение США тарифов на ключевые сектора экономики Германии (25% на импорт стали и алюминия) окажет негативное влияние на Францию учитывая их тесные торговые связи (в 2024 году 13,3% экспорта Франции приходится на Германию), а потенциальное введение пошлин на автомобили создаст дополнительные проблемы в мировой торговле и взаимосвязях Франции с ведущими экономиками мира.

Германия как одна из крупнейших экономик Европы, использует лизинг в качестве инструмента модернизации, финансирования и стимулирования деловой и инвестиционной активности. В 2023 году объем нового бизнеса показал рост в 19,5% по сравнению с предыдущем годом и достиг 83,5 млрд евро. Устойчивый рост был в значительной степени обусловлен автомобильным сектором, на который пришлось более 2/3 объема нового бизнеса (автомобили, заказанные в 2022 году, но поставленные в 2023 году были учтены в статистике).

В Германии реализуются различные меры по поддержке устойчивого развития, такие как предоставление субсидий на проекты по использованию возобновляемых источников энергии, введение стандартов энергоэффективности для зданий и поддержка развития электромобилей. В 2023 году лизинг в области возобновляемых источников энергии (солнечных и ветровых станций) увеличился на 47%.

В 2024 году объем инвестиций в лизинговую отрасль Германии составил почти 80 млрд евро. Около 90% объема инвестиций приходится на корпоративных клиентов, значительную часть которых составляют малые и средние предприятия и только 10% составляют частные клиенты [11].

В последние годы рост популярности электромобилей также повлиял на немецкий рынок лизинга, поскольку все больше потребителей выбирают экологически чистые варианты лизинга. Более половины всех новых электромобилей на немецком рынке были сданы в лизинг в 2024 году.

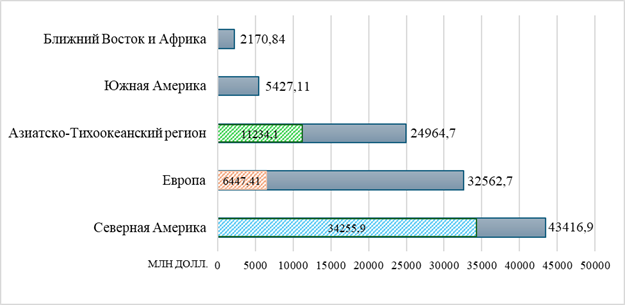

По данным Cognitive Market Research в 2024 году Германия занимает третье место по доле в выручке на мировом рынке лизинга автомобилей (с выручкой в размере 6447,41 млн долл.) после США и Китая с выручкой 34255,9 млн долл. и 11234,1 млн долл. соответственно) и лидирующую позицию среди стран Европы (рисунок 9)

![]()

Рисунок 9 – Выручка от продаж на мировом рынке автомобильного лизинга по регионам в 2024 г.

Источник: составлено автором по данным [4]

Несмотря на то, что на протяжении последних нескольких лет экономика Германии сталкивается с серьезными вызовами такими как замедление роста, дефицит инвестиций и необходимостью устойчивой цифровой трансформации, она характеризуется высокой экспортной квотой, мощной промышленной базой и многочисленными ведущими мировыми компаниями, которые имеют свое происхождение или местонахождение в Германии. Лизинг по-прежнему остается важным инструментом финансирования для немецких предприятий, особенно в условиях экономической неопределенности.

Европа в ближайшие годы может столкнуться с замедлением темпов роста рынка лизинга из-за экономических вызовов и неопределенности, связанных с политической ситуацией (волатильность цен, геополитическая напряженность). Смена политического курса, связанная с избранием летом 2024 года нового европейского парламента, привела к изменению приоритетов в части «зеленой экономики» и устойчивого развития, что затруднило лизинговым компаниям прогнозирование будущих тенденций и принятие стратегических решений, адаптированных к изменениям в сфере регулирования.

Для развития Европейского рынка лизинга по мнению Ричарда Кнуббена, генерального директора Leaseurope, важно уделять приоритетное внимание устойчивому экономическому росту и решению таких проблем, как цифровизация, устойчивое развитие и изменения в законодательстве, созданию благоприятной среды для инвестиций, инноваций и предпринимательства. Ричард Кнуббен также подчеркивает важность обеспечения равных условий для всех участников рынка и развития устойчивой и конкурентоспособной экономики [6].

Рынок лизинга в Азиатско-Тихоокеанском регионе в период с 2020 по 2024 годы демонстрировал положительную динамику, отражая как глобальные экономические тенденции, так и региональные особенности (культурные и законодательные), это обусловлено такими факторами как:

1. Развитие инфраструктуры. Правительства стран региона уделяют особое внимание развитию инфраструктуры, включая проекты энергетики, транспортные сети, водоснабжение и городское развитие. Например, Китай демонстрирует высокие показатели роста благодаря масштабным инвестициям в инфраструктуру и промышленность, что способствует увеличению спроса на лизинг оборудования и транспорта. К концу 2025 года Китай планирует расширить свою железнодорожную сеть на 19 тыс. км, из которых 12 тыс. км будут составлять высокоскоростные железные дороги [13]. В то же время, страны Юго-Восточной Азии, такие как Индонезия и Вьетнам, активно развивают лизинговые услуги в аграрном и малом бизнесе, что связано с поддержкой правительственных программ по развитию этих секторов. Индонезия продолжает развивать свою новую столицу Нусантару, выделив в 2025 году на это около 9,2 млн. долл. а, также усиливает финансирование малых и средних предприятий в аграрном и рыбном секторах через такие программы как People's Business Credit (KUR), что способствует развитию этих секторов.

2. Экономический рост и инвестиции. Регион привлекает значительные внешние и внутренний инвестиции, особенно в такие секторы как возобновляемая энергия, электромобили и цифровизация. Электромобильная промышленность находится в центре внимания как потенциальный новый источник роста в Юго-Восточной Азии. В последние годы в Китае наблюдается особенно быстрый рост зеленого лизинга, направленного на поддержку экологически чистых проектов и технологий. В 2023 году Китай занимал доминирующее положение на мировом рынке электромобилей с долей продаж 57%, количество регистраций новых электромобилей достигло 8,1 млн увеличившись на 35% по сравнению с 2022 годом. Так же он является лидером в области возобновляемой энергии, особенно в производстве солнечных панелей и ветряных турбин. Япония и Южная Корея, так же активно инвестируют в возобновляемые источники энергии и электромобили. Япония планирует увеличить долю возобновляемой энергии в энергобалансе до 36–38% к 2030 году. Южная Корея также стремится к значительному увеличению использования возобновляемой энергии, особенно ветроэнергетики и солнечной энергетики. Таиланд и Индонезия становятся ключевыми центрами производства электромобилей в Юго-Восточной Азии, привлекая инвестиции от китайской BYD, японских Honda и Toyota, южнокорейской Hyundai. В Таиланде электромобили составляли 10% всех продаж автомобилей в прошлом году. Индонезия имеет три завода по производству электромобилей и богата никелем, который необходим для аккумуляторов. Промышленный и логистический лизинг в Индии достиг пика в 39,5 млн кв. футов в 2024 году.

3. Партнерства и сотрудничество. Сотрудничество между правительствами стран Азиатско-Тихоокеанского региона, международные организациями и частными инвесторами, помогает привлекать дополнительные инвестиции и улучшать региональные связи. В 2024 году Индонезия выделила инвестиции в размере 122 млн индонезийских рупий трем международным финансовым учреждениям – Исламскому банку развития, Международному фонду сельскохозяйственного развития и Международной ассоциации развития [14]. Правительство также планирует использовать механизмы государственно-частного партнерства для привлечения инвестиций в инфраструктуру. Азиатский Банк Развития (ADB) в рамках своей Стратегии 2030 планирует расширить операции в частном секторе. Международная финансовая корпорация (IFC) в 2024 году осуществила рекордные инвестиции в размере 56 млрд долларов США в частные компании и финансовые учреждения, что способствует созданию более устойчивой и инклюзивной глобальной экономики.

Темпы роста в Латинской Америке, как текущие, так и ожидаемые, варьируются от страны к стране. В 2024 году Бразилия и Перу продемонстрировали высокие темпы роста, в то время как в Аргентине они были отрицательными, а в Мексике - низкими. Лизинговая отрасль хоть и с относительно небольшой долей в мировом рынке лизинга (в 2024 году рынок финансового лизинга оценивался примерно в 10,629 млрд долларов США, что составляет более 5% мирового дохода) имеет потенциал для роста в перспективе, ожидается, что с 2024 по 2031 год совокупный годовой темп роста (CAGR) составит 4,7% [7]. Объем автомобильного рынка Южной Америки оценивается в 24,88 млрд долларов США в 2024 году и, как ожидается, достигнет 36,90 млрд долларов США к 2029 году, среднегодовой темп роста составит 8,20% в течение прогнозируемого периода (2024-2029 гг.) [16].

В июле 2023 года китайский гигант электромобилей BYD инвестировал 624 миллиона долл. США в строительство своего первого завода за пределами Азии в Бразилии [16]. В Аргентине постоянно растет спрос на транспортные средства с низким уровнем выбросов, такие как аккумуляторные электромобили и гибридные электромобили Правительства многих стран региона также продвигают стимулы для увеличения их продаж. Например, в марте 2022 года Чили опубликовала свою национальную стратегию перехода на электромобили, предлагая налоговые скидки за их длительное использование. В течение первых двух лет налог полностью отменяется, после чего действуют следующие скидки: в течение 3-4 лет – 75%, скидка 50% в течение следующих 5-6 лет и скидка 25% на последующие 7-8 лет.

Рынок лизинга активов Региона Ближнего Востока и Африки также готов к значительному росту в ближайшей перспективе, благодаря увеличению инвестиций бизнеса в оборудование, растущий спрос на гибкие финансовые решения и расширение возможностей лизинга в различных секторах. Доминирующим регионом является Саудовская Аравия рост рынка лизинга которой поддерживается быстрой урбанизацией, правительственными инициативами, продвигающими лизинговые решения и крупными инфраструктурными разработками, такими как проект Central Awamiyah. В 2024 году рынок лизинга в Сайдовской Аравии составил 2,30 млрд долл. США, и по прогнозам, достигнет 3,57 млрд долл. США к 2029 году, увеличиваясь в среднем на 9,21% в год.

Заключение

В результате проведенного анализа можно сделать вывод что успешное развития рынка лизинга напрямую зависит от экономического уровня и законодательного регулирования данного сектора.

Одним из ключевых преимуществ лизинга как способа инвестирования в активы и финансирования их обновления для хозяйствующих субъектов является возможность сохранить капитал и улучшить ликвидность. У организаций появляется возможность, направить сэкономленные средства на развитие бизнеса, внедрение инноваций и др. стратегически важные цели [2].

Еще одним положительным аспектом лизинга является то, что он способствует развитию малого и среднего бизнеса, посредством предоставления им доступа к необходимым ресурсам без значительных первоначальных вложений, стимулируя экономический рост и создавая новые рабочие места.

ESG-факторы становятся важным элементом стратегии лизинговых компаний во всех регионах. Изменение потребительских предпочтений оказывает влияние на то, что многие хозяйствующие субъекты при выборе лизингового партнера учитывают ESG-критерии, вынуждая лизинговые компании адаптироваться к новым тенденциям для сохранения и расширения клиентской базы.

Источники:

2. Лукашов В.С. Мировые тенденции развития лизинга как одного из основополагающих инструментов инвестирования в экономику страны // Экономический анализ: теория и практика. – 2017. – № 6(465). – c. 1097-1107. – doi: 10.24891/ea.16.6.1097.

3. Толстикова В.А., Убайдуллаева У.М. Международный лизинг и особенности его использования в России // Вестник Астраханского государственного технического университета. – 2020. – № 2(70). – c. 59-71. – doi: 10.24143/1812-9498-2020-2-59-71.

4. Automotive Leasing Market Report 2025 (Global Edition)

5. Equipment leasing&finance foundation Your Eye on the Future «2025 Equipment leasing&finance «Economic Outlook Industry Snapshot»

6. European leasing market sees slower growth in H1 2024. Assetfinanceconnect.com. [Электронный ресурс]. URL: https://assetfinanceconnect.com/european-leasing-market-sees-slower-growth-in-h1-2024/ (дата обращения: 03.10.2024).

7. Financial Leasing Market Report 2025 (Global Edition)

8. French growth: is the worst over?. The Economic Research Portal. [Электронный ресурс]. URL: https://economic-research.bnpparibas.com/html/en-US/French-growth-worst-over-2/20/2025,51.

9. IBISWorld Financial Leasing Report 2024

10. Leasing in the UK – top vehicles and regions. Whichev.net. [Электронный ресурс]. URL: https://www.whichev.net/2025/01/17/leasing-in-the-uk-top-vehicles-and-regions/.

11. BDL (Bundesverband Deutscher leasing-unternehmen). [Электронный ресурс]. URL: https://bdl.leasingverband.de/.

12. Cognitive Market Research. [Электронный ресурс]. URL: https://www.cognitivemarketresearch.com/.

13. China briefing. [Электронный ресурс]. URL: https://www.china-briefing.com/.

14. Indonesia business post. [Электронный ресурс]. URL: https://indonesiabusinesspost.com/.

15. Leaseurope. [Электронный ресурс]. URL: http://www.Leaseurope.org/.

16. Mordor Intelligence Source. [Электронный ресурс]. URL: https://www.mordorintelligence.com/.

Страница обновлена: 03.08.2026 в 13:16:54

Download PDF | Downloads: 53

Financing the future: how leasing is changing the world

Konovalenko I.E., Vernikov V.A.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 15, Number 3 (March 2025)

Abstract:

The article considers a very effective and widespread in developed countries source of financing the renewal of assets of economic entities - leasing. It is one of the key both non-bank and bank financial institutions in the world and deserves to be analyzed as an alternative financing model. Current development trends and forecasts of future growth of the global leasing market by key regions are analyzed.

Keywords: lease, leasing, financing method, growth rate, investment, green economy, ESG leasing

JEL-classification: E20, E22, D25

References:

Afanaseva N.D. (2020). Razvitie lizinga v zarubezhnyh stranakh [Development of leasing in foreign countries]. The young scientist. (23(313)). 356-360. (in Russian).

BDL (Bundesverband Deutscher leasing-unternehmen). Retrieved from https://bdl.leasingverband.de/

China briefing. Retrieved from https://www.china-briefing.com/

Cognitive Market Research. Retrieved from https://www.cognitivemarketresearch.com/

European leasing market sees slower growth in H1 2024Assetfinanceconnect.com. Retrieved October 03, 2024, from https://assetfinanceconnect.com/european-leasing-market-sees-slower-growth-in-h1-2024/

French growth: is the worst over?The Economic Research Portal. Retrieved from https://economic-research.bnpparibas.com/html/en-US/French-growth-worst-over-2/20/2025,51

Indonesia business post. Retrieved from https://indonesiabusinesspost.com/

Leaseurope. Retrieved from http://www.Leaseurope.org/

Leasing in the UK – top vehicles and regionsWhichev.net. Retrieved from https://www.whichev.net/2025/01/17/leasing-in-the-uk-top-vehicles-and-regions/

Lukashov V.S. (2017). Mirovye tendentsii razvitiya lizinga kak odnogo iz osnovopolagayushchikh instrumentov investirovaniya v ekonomiku strany [Worldwide trends in lease development as one of the basic instruments of investing in country''s economy]. Economic analysis: theory and practice. 16 (6(465)). 1097-1107. (in Russian). doi: 10.24891/ea.16.6.1097.

Mordor Intelligence Source. Retrieved from https://www.mordorintelligence.com/

Tolstikova V.A., Ubaydullaeva U.M. (2020). Mezhdunarodnyy lizing i osobennosti ego ispolzovaniya v Rossii [International leasing and features of using it in russia]. Vestnik of Astrakhan State Technical University. (2(70)). 59-71. (in Russian). doi: 10.24143/1812-9498-2020-2-59-71.