Конкуренция и создание стоимости: что изменяется?

Смирнов В.Д.1![]()

1 Финансовый университет при Правительстве Российской Федерации, Россия, Москва

Скачать PDF | Загрузок: 51 | Цитирований: 1

Статья в журнале

Вопросы инновационной экономики (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 13, Номер 3 (Июль-сентябрь 2023)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=54754194

Цитирований: 1

Аннотация:

Статья посвящена происходящим в настоящее время изменениями в основах рыночной конкуренции и ее взаимосвязи с созданием стоимости продавцами и покупателями. Характерная для нашего времени неопределенность будущего и нестабильность текущих условий заставляет компании существенно изменить свои стратегические приоритеты и направления инвестиций с борьбы с недостатками существующих продуктов (хотя это по- прежнему целесообразно) в связи с сокращающимся их жизненным циклом на преимущественно разработку новых продуктов и работу в рамках новых бизнес-моделей. Создание стоимости производителем товара во многом зависит в современных условиях от того насколько он может учесть возможности создания стоимости его покупателем в процессе его использования. Соответственно, ценовая конкуренция отходит на второй план, а центральное место занимают конкуренция продуктовая и конкуренция условий эксплуатации продукта.

Ключевые слова: конкуренция, создание стоимости, неопределенность, стратегические приоритеты, амбидекстриальность

JEL-классификация: D21, 61, O31

Введение

Долгие годы считалось, что в основе конкуренции находится борьба за снижение издержек, которое позволяет привлечь покупателя более низкой ценой. Актуальность этой идеи значительно снижается в последнее время, поскольку она устойчиво работает в условиях, когда предмет конкуренции не меняется довольно длительное время, которое позволяет окупать инвестиции в уменьшение себестоимости. В наше время производственная парадигма во многих отраслях экономики принимает иной характер. С одной стороны, смена поколений продуктов одного типа происходит очень быстро, а с другой, появляются совершенно новые продукты с другими потребительскими свойствами. Эти обстоятельства влияют на основу конкуренции со стороны предложения, и, следовательно, на источник создания стоимости производителя. Автор вносит свой вклад в понимание этой проблемы, отмечая, что не менее важно для обеспечения выигрышной конкурентной позиции продавца учет того, как пользование купленным товаром (продуктом или услугой) оказывает воздействие на создание стоимости покупателя. Соответственно, целью исследования является анализ причин возникновения указанной ситуации.

Стратегические приоритеты развития коммерческой организации

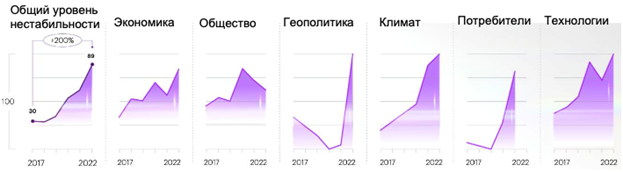

Неопределенность в деятельности любой коммерческой организации в настоящее время исключительно высокая: составляемый для определения ее количественного значения совокупный индекс эрозии глобальной стабильности компании Accenture, охватывающий экономические, социальные, геополитические, климатические, потребительские и технологические факторы, увеличился с 2017 по 2022 гг. на 200%, в то время как с 2011 по 2016 гг. - только на 4%. [1] Изменение отдельных элементов индекса в 2017-2022 гг. указано на Рисунке 1.

Источник: [1]

Рисунок 1 - Изменение важнейших элементов глобальной стабильности

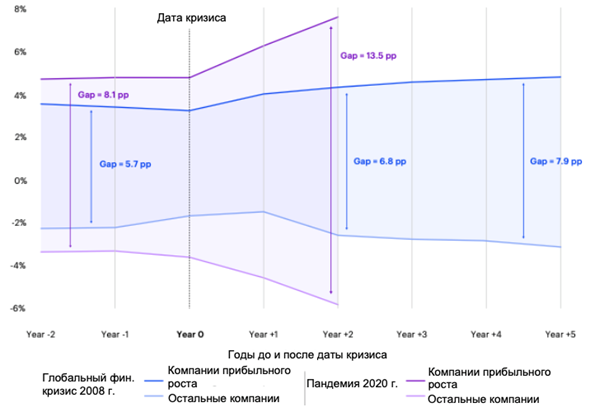

Такое развитие обстоятельств оказывает огромное воздействие на рынки со стороны спроса и предложения, и нередко предложение не успевает за спросом не по объему, а в плане качественных характеристик и сервиса, что во второй половине 2022 г. подтвердили 95% лидеров крупнейших мировых корпораций, которые отметили, что их клиенты меняются быстрее, чем их бизнес. [2] Соответственно, изменение потребительских предпочтений, небывалая скорость появления и внедрения технологических инноваций, усиливающаяся актуальность климатической повестки требуют переосмысления стратегического курса каждой коммерческой организацией. При этом во время экономического кризиса и повышенной неопределенности компаниям особенно целесообразно исследовать возможности трансформации для укрепления своих способностей и повышения эффективности. [3] Доказательством почему это надо сделать именно в это время являются данные до и после экономического кризиса 2008-2009 гг. и пандемии 2020-2021 гг., согласно которым компании с долгосрочным прибыльным ростом способны развиваться, добиваться успеха и процветать даже в условиях неопределенности и волатильности. Такие компании не просто поддерживают свою прибыльность в каждый период времени, они ее постоянно наращивают. До, во время и после первого из указанных мировых кризисов разрыв в размерах операционной прибыли между лидерами и отстающими по этому показателю составлял около двух процентных пунктов, а во время последнего разница постоянно увеличивалась, превысив пять процентных пунктов (см. рис.2).

Примечания:

1. Глобальный финансовый кризис 2008 г. (год 0 = 2008 г.), пандемия 2020 г. (год 0 = 2019)

2. Gap - диапазон

3. Year - год

Источник: [4]

Рисунок 2 - Рентабельность (маржа EBIT) по сравнению с аналогами в 18 разных отраслях.

Характерно, что компании, показывающие длительный рост прибыли, более всего превосходят менее прибыльные организации в отношениях со своими клиентами при том, что в работе с поставщиками сырья и материалов и персоналом разницы практически нет. [4] В основе обеспечения их устойчивого роста находится постоянное переосмысление такими организациями своих внутренних процессов в целях их ориентации на удовлетворение изменяющихся запросов потребителей, создания для них новой стоимости, через которую возникает и новая стоимость для поставщика товаров и услуг. В свою очередь, достижение целей трансформации во многом зависит от внедрения новых подходов к созданию продуктов и от уровня использования цифровых технологий в указанных процессах, а также от способности передать на аутсорсинг те виды деятельности, которые не дифференцируют компанию на рынке ее профильных продуктов.

Такая амбидекстриальность в организации своей деятельности позволяет компаниям существенно изменить качество работы персонала, перенаправив его энергию на решение более сложных, чем повторяющиеся, рутинные операции, креативных задач. Рассматривая этот момент в разрезе отдельных отраслей экономики, консультационная компания Accenture обнаружила [1], что, например, в обрабатывающей промышленности США решение 81% задач можно было бы существенно улучшить, объединив новые технологии и новые способы работы, автоматизируя повторяющиеся действия, увеличив в результате количество видов деятельности персонала с высокой добавленной стоимостью. Эти действия, в свою очередь, могут способствовать повышению производительности и позволить людям больше сосредоточиться на реализации своих уникальных способностей. В банковском деле можно улучшить таким образом решение 79% задач. Особенно важно, что сочетание мощи технологий и человеческой изобретательности позволяет предприятиям придумывать новые способы создания стоимости и выхода на рынок, тем самым открывая новые возможности по повышению своей финансовой эффективности. Так, компании, которые планируют внедрить искусственный интеллект нового поколения и передовые вычислительные методы, в том числе используя возможности партнеров, имеют в 2,6 раза больше шансов увеличить доход на 10% и более, чем компании, не стремящиеся к лидерству в этих областях.

Ускорение изменений в каждой отрасли ставит под вопрос ценность «лучшей практики» в соответствующей индустрии. Ведь если компания ставит себе задачу достигнуть лучших показателей в отрасли, то она точно не будет лучше лидера, что не повышает ее шансы на увеличение доли рынка. Более того, «лучшее» сейчас означает, возможно, средний показатель завтра, и таким образом обрекает компанию на постоянную работу в режиме догоняющего. Очевидно, стоит думать о более прорывных решениях, которые позволят обогнать лидера и, возможно, занять на некоторое время монопольную позицию по каким-то продуктам или способам обслуживания клиентов.

Соответственно, институциональные инвесторы при выборе компании для покупки или удержания уже присутствующих в портфеле ценных бумаг обращают прежде всего внимание на ее способность обеспечивать устойчивое превосходство над конкурентами за счет сосредоточения капитала на направлениях, создающих наибольшую стоимость, и также бескомпромиссной продажи активов, которые утрачивают такую перспективу. В условиях неопределенности инвесторы стали по-иному относится и к проектам с рассчитанной положительной чистой приведенной стоимостью (NPV) [5], так как сложно полагаться на стабильность ситуации в будущем, которая лежит в основе таких расчетов, поскольку практика последних 20 лет показывает, что наибольшую отдачу приносят проекты по продуктам и бизнес-моделям, которые ранее не существовали, и невозможно было оценить спрос на них и, следовательно, сделать расчет, основанный на каких-то достоверных данных. Таким образом, в новых условиях целесообразно больше учитывать интуицию менеджеров и инициаторов проекта и глубокое знание ими предмета инвестиций, хотя и критически их оценивая, с поправкой, конечно, на результаты практического восприятия продукта проекта потребителями.

В этом контексте важен выбор правильной стратегии развития компании, которая соответствует требованиям современной конкурентной среды. На практике, как свидетельствуют M. Ривс, К. Лав и П. Тиллманнс [6], многие фирмы вместо этого полагаются на подходы, которые лучше применимы в предсказуемых и стабильных обстоятельствах, даже если известно, что их собственные рынки очень нестабильны или изменчивы. Часто стратеги смешивают предсказуемость и неустойчивость рыночных обстоятельств, думая, что любая среда, которую можно изменить, непредсказуема, и таким образом делят мир стратегических возможностей только на две части (предсказуемую и неизменную или непредсказуемую и изменяемую), тогда как им следует учитывать все четыре (смотрите Таблицу 1)

Таблица 1 - Стратегии развития рыночной организации

|

АДАПТИВНАЯ.

Если ваша отрасль непредсказуема, и вы не в силах ее изменить. Адаптивная

стратегия является более гибкой и экспериментальной и работает гораздо лучше

в неизменных и непредсказуемых средах.

|

ФОРМИРУЮЩАЯ.

Если ваша отрасль непредсказуема, но вы можете ее изменить.

Стратегия формирования лучше всего

работает в непредсказуемых условиях, которые вы можете изменить.

|

|

КЛАССИЧЕСКАЯ.

Если ваша отрасль предсказуема, но вы не можете ее изменить. Классическая

стратегия (которую все учат в бизнес-школе) хорошо работает для компаний,

работающих в предсказуемой и неизменной среде.

|

ВИЗИОНЕРСКАЯ.

Если ваша отрасль предсказуема, и вы в состоянии ее изменить.

Стратегия визионерская (подход «создай, и

они придут») уместна в предсказуемой среде, которую вы можете изменить.

|

Соответственно, нередко стратегические цели определяются без учета изменений в бизнес-среде, которая и для ранее стабильных отраслей, таких как автомобилестроение, добыча углеродных ископаемых, банковское дело, существенно меняется, что определяет необходимость изменения стратегических установок компаний. Даже переход от классической к адаптивной стратегии в попытке приспособиться к изменившимся обстоятельствам (условиям функционирования соответствующего рынка или запросам/предпочтениям потребителей) требует важных изменений в деятельности компании, хотя речь идет только об оптимизации позиции компании на соответствующем рынке в отличие от более сложного в претворении в жизнь стремления изменить правила игры в рамках формирующих и визионерских стратегий.

Найти свою нишу для реализации профильных компетенций и способностей для дифференциации от конкурентов на благо потребителей очень сложно, но те компании, которые в этом преуспели, радуют своих акционеров совокупными доходами на вложенный капитал (total shareholder return - TSR). Цель заключается в том, чтобы с выбранной правильной стратегией своего развития компания могла обеспечить устойчивый и значимый рост TSR на протяжении многих лет. По данным Boston Consulting Group [7], большинство компаний переживает период успеха в определенных рыночных циклах, но очень редко - и это серьезное достижение - когда компания год за годом добивается высоких результатов: за последние 25 лет (1998-2022 гг.) только 8 из 1226 глобальных компаний, акции которых котируются на биржах, смогли превзойти по этому показателю своих конкурентов в отрасли в течение более 20 лет подряд. Основным фактором, обеспечивающим такие лидирующие позиции, является способность компании поддерживать создание стоимости за счет инноваций и дифференциации своих продуктов и бизнес-модели от конкурентов. В результате правильные стратегии создания стоимости превращают волатильность и кризисы на рынке, которые становятся катастрофическими для других компаний, просто в некоторые осложнения на пути к процветанию.

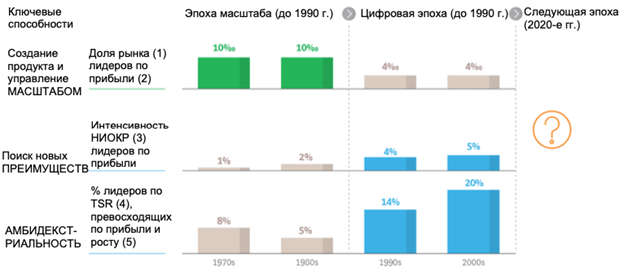

Немаловажным фактором определения стратегического курса развития компании является изменение характера конкуренции, вызванное изменением источников конкурентного преимущества. Boston Consulting Group в своем исследовании в 2023 г. приходит к заключению [8], что физический масштаб деятельности утратил свою роль ключевого фактора преимущества, а цифровая революция предоставила новые инструменты как для повышения операционной эффективности, так и создания новых бизнес-моделей. Соответственно, сильно уменьшилась корреляция между прибыльностью и долей рынка. Вместо этого способность находить новые источники конкурентного преимущества для стимулирования прорыва стала решающей. Обзор большого количества компаний в мире позволил выявить фундаментальный сдвиг в наборах навыков и умений, необходимых для победы в разные эпохи конкуренции: «эпохи масштаба» до начала 1990 годов и последовавшей за ней «цифровой эпохи», как это показано на Рисунке 3, где видно сокращение масштаба операций и увеличение объема НИОКР у победителей в конкуренции за создание стоимости. Возможность одновременно повышать производительность текущих процессов и изобретать бизнес-идеи всегда была ключом к достижению высокой финансовой эффективности. Важность этой амбидекстриальной организации процессов в компании только увеличивается по мере того, как возрастает угроза разрушения очередной производственной парадигмы и сокращается время, необходимое для переосмысления возникающих перемен. Таким образом, самые успешные компании больше, чем когда-либо, полагаются в настоящее время на свою способность совмещать поиск новых преимуществ с эффективной реализацией существующих моделей.

Примечания: данные базируются на оценках в USD с поправкой на инфляцию и с устранением эффекта экстремальных отклонений; все цифры представляют собой средние показатели за соответствующее десятилетие; в исследовании обработаны данные более 22000 самостоятельных фирм с годовым объемом продаж более USD50 млн каждая.

(1) в промиллях

(2) маржа EBIT в верхнем квинтиле отрасли в годы 0 и 5

(3) расходы на НИОКР масштабируются по объему продаж

(4) высший отраслевой квинтиль TSR в год 0 и 5

(5) маржа EBIT в верхнем отраслевом квинтиле в 0 и 5 годах и рост в верхнем отраслевом квинтиле в годы 1-5

Источник: [8]

Рисунок 3 - Навыки и умения победителей в разные эпохи конкуренции

В текущее десятилетие (2020 годы) важность амбидекстриального подхода к организации деятельности компании только усиливается. При этом он может быть фундаментально улучшен, как доказывает Boston Consulting Group в указанном исследовании, в двух направлениях: (1) за счет более тесной интеграции между работой по повышению операционной эффективности и поиском инноваций внутри каждой компании, и (2) гармонизацией, учетом и взаимодополняемостью повышения эффективности текущих процессов, поиска и внедрения инноваций в компании-поставщике товаров и в компании-потребителе этих продуктов, чтобы обеспечить синергетический эффект от такого взаимодействия, которое называется перекрестной амбидекстриальностью. Эти действия открывают возможности для повышения эффективности в каждой из сотрудничающих таким образом компаний за счет удовлетворения существующих потребностей новыми способами и выявления более глубоких или новых потребностей, что может стать решающим преимуществом обеих компаний в новую эпоху конкуренции, обеспечивая более эффективный и продуктивный поиск создания стоимости.

В этом контексте важно отметить необходимость концентрации на развитии профильного бизнеса для генерации прибыли и внимания к примыкающему к нему ответвлений, которые важны для клиентов. Хотя к росту выручки и доли рынка стремится каждая компания, но только каждая десятая компания из списка S&P 500 сообщает о росте выше динамики ВВП в течение более 30 лет, т.е. достижение устойчивого прибыльного роста оказывается трудной задачей. По результатам глобального обзора McKinsey крупнейших транснациональных компаний из разных секторов экономики за период 2005-2018 гг. [9], в среднем он обеспечивается на 82% доходами от ключевой деятельности и на 12% доходами от тесно связанными с ключевой работой в смежных направлениях. Лидеры роста обеспечивают его ускорение смещением ассортимента своих продуктов в сегменты с более высокой добавленной стоимостью, продуктовыми и сервисными инновациями. Иными словами, они сначала создают бизнес, приносящий высокую прибыль, который затем масштабируют, а не наоборот, увеличивают продажи низкомаржинальных продуктов, надеясь добиться повышения прибыли.

Исследование McKinsey показывает, что компании, которые расширяются за счет смежных направлений, очень похожих на их ключевую деятельность, и используют свои уникальные конкурентные преимущества, с большей вероятностью окажутся прибыльнее, чем их коллеги по росту. Как например, это сделала компания CVS Health, США, которая превратилась в ориентированную на потребителя организацию, занимающуюся комплексными решениями в области медицины, расширив свой бизнес от розничной торговли медикаментами до услуг здравоохранения, на которые пришлось 67% роста доходов компании в период с 2005 по 2019 год.

Практически речь идет о том, что создание максимального комфорта для клиента, используя свои ключевые компетенции с предоставлением дополнительного сервиса, позволяет увеличить доходы от клиента за счет разнообразия востребованных им продуктовых решений, генерирует дополнительные доходы и прибыль продавца товаров и услуг. Но важно не отходить от своих ключевых компетенций, ради получения выгод от которых клиент и приходит в организацию: если, как в случае с CVS Health, компания разбирается в фармакологии, то логично расшириться до уровня профессионального консультирования по использованию продаваемых лекарств. Банкам, которые профессионально работают с денежными средствами, логично предоставлять услуги по их управлению своим корпоративным клиентам, у каждого из которых есть такая проблема, но вряд ли целесообразно заниматься организацией маркетплейсов, транспортными и логистическими услугами, видео стримингом и другой деятельностью, крайне далекой от банковской.

Как отмечает McKinsey, предоставление таких возможностей существующим клиентам, которые представляются как исключительные, спроектированные под их специфические потребности, обеспечивает улучшение ключевых финансовых показателей, таких как доля продавца в соответствующих операциях/удовлетворении потребностей покупателя, перекрестные продажи и генерирование прибыли на протяжении всего жизненного цикла сотрудничества с клиентом.

Расширение поддержки имеющихся уже проверенных клиентов дает намного большую отдачу по сравнению с работой с новыми, неапробированными в реальных сделках, покупателями продукции продавца. Помимо прочего, это дополнение обычных продуктов дополнительным сервисом отвлекает внимание покупателя от ценового арбитража по стандартным коммодитизированным решениям.

Клиентоцентричность как составная часть создания стоимости коммерческой организации

Клиентоориентированность означает, что компания поставщика хочет сделать все, чтобы произвести продукт, который более всего подходит клиенту. Обычные отношения между ними заканчиваются продажей продукта и продолжаются только при наличии проблем с ним, которые устраняются сервисными службами поставщика. Клиентоцентричный поставшик старается понять условия использования и эксплуатации продукта с тем, чтобы не только улучшить соответствующие его свойства, но и обеспечить создание покупателем дополнительной стоимости в процессе использования/эксплуатации продукта. Именно такой подход важен потребителю особенно сложных товаров и услуг, поскольку его затраты не заканчиваются при покупке продукта, а продолжаются при его эксплуатации.

Если товар или услуга не обладают уникальными свойствами, которые не могут повторить конкуренты, то сравнение продуктов с одинаковыми потребительскими качествами сводится к рассмотрению только ценового аспекта. При этом некоторые производители намеренно снижают цену продажи продукта с тем, чтобы выиграть ценовую конкуренцию и затем компенсировать разницу в ходе эксплуатации продукта за счет обязательного сервисного обслуживания.

Работа компаний в рамках ценовой конкуренция направлена на увеличение сбыта своей продукции, а не на поиск условий создания дополнительной стоимости в процессе потребления или эксплуатации ее покупателем. Между тем, фирмы ищут именно такой подход от специализированных на определенных товарах и услугах поставщиков, который может облегчить им осуществление своей ключевой деятельности, сделать ее более эффективной и содействовать выигрышу в конкурентной борьбе на своих профильных рынках.

Выделиться в такой ситуации продавцу продукта можно только предлагаемой клиенту помощью во время использования продукта, для чего ему необходимо анализировать не насколько замечателен продукт по сравнимым с аналогичными товарами техническим параметрам, а больше задаваться вопросом что дает этот продукт покупателю и что он получает в результате его использования, чтобы понять цель клиента и содействовать ее достижению. Например, формально многие технические характеристики гаджетов Apple равны, а некоторые даже хуже продукции конкурентов, но повышенная безопасность использования операционной системы этой фирмы и взаимосвязь гаджетов компании создает повышенное удобство пользования ими, за что потребители готовы платить существенную премию. То есть компания выделила некоторые не связанные с производительностью параметры, которые исключительно важны пользователям при эксплуатации устройств, а не в момент покупки при сравнении технических или ценовых показателей, и сосредоточилась на обеспечении превосходства в этих характеристиках в своих гаджетах, поскольку поняла, что сохранность данных пользователя, обеспечиваемая функционалом гаджета, является приоритетом для потребителей, потому что потеря ими накопленных данных стоит намного дороже разницы в цене с более дешевыми устройствами, которые такую защиту не предоставляют.

Другим способом помощи покупателю является максимальное снижение стоимости обслуживания продукта за счет повышения его надежности и устойчивости к внешним факторам, поскольку длительный срок эксплуатации технически сложных товаров и услуг является одним из приоритетов покупателей.

Таким образом, если поставщик уменьшает эксплуатационные расходы или, как в случае с Apple, повышает не только производительность самих устройств, а и предоставляет дополнительные удобства в процессе их использования, тогда цена приобретения продукта не так существенна, и поставщик становится партнером, который помогает покупателю максимизировать его чистую приведенную стоимость за весь период его эксплуатации.

Иными словами важно, чтобы в рамках анализа цепочки создания своей стоимости поставщик учитывал и ценность потребления своего продукта в цепочке создания стоимости его покупателя. Свои затраты на создание своей стоимости поставщик должен сопоставлять с выгодами, которые он приносит своим продуктом покупателю. Только понимая запросы потребителя своего продукта и причины выгодности для него определенных свойств самого продукта и условий его эксплуатации он сможет корректно оценить целесообразность осуществления своих затрат на создание какого-то функционала, который крайне интересен покупателю, но часто не является той технической особенностью, которая сравнима с продуктами конкурентов и проявляется скорее в рамках эксплуатации продукта, нежели в более низкой цене или повышенных характеристиках производительности.

В результате, представляется, можно утверждать, что удовлетворенность клиента (его пользовательский опыт) имеет намного большее значение, чем изолированный от дополнительного сервиса продукт, который могут произвести и конкуренты. Правда, для этого надо определить болевые точки клиента и потенциальные источники абсолютного необходимого ему дополнительного сервиса. Именно поэтому Р.Б. Вудрафф [10] подчеркивает наличие различия в восприятии ценности продукта продавцом и покупателем, понимание которого продавцом и учет его в своем предложении является новым источником конкурентного преимущества.

Компания Accenture, исследуя в 2021 г. более 2000 поставщиков товаров и услуг и около 3500 их корпоративных покупателей во всем мире, выяснила [11], что проактивное обслуживание исключительно важно для потребителей, поскольку позволяет им получить максимальную отдачу от своих покупок, и увеличивает лояльность и доверие к поставщикам. Клиенты хотят сотрудничества, которое соответствует их мотивациям, желаемым результатам и предпочтениям в отношении того, как достичь этих результатов. К сожалению, поставщики товаров и услуг пока не могут эффективно ответить на такие запросы потребителей и поэтому качество проактивного сервиса удовлетворяет в настоящее время только 22% участников опроса.

Потребители товаров и услуг желают не только и не столько сосредоточения исключительно на купле-продаже товара или услуги, сколько на помощи поставщиков в максимизации ценности их продуктов для достижения намеченных покупателями целей. Когда клиенты ощущают большую полезность на протяжении всего своего цикла использования продукта поставщика, они считают его и сам продукт незаменимыми, и 78% компаний полагают, что за него стоит заплатить на 20% больше, чем за тот же продукт при отсутствии такого сервиса. [12]

Соответственно, если поставщики товаров и услуг хотят укрепить свои отношения с клиентами за счет большего учета интересов покупателей и повысить рентабельность операций с ними, необходимо перестраивать свои внутренние бизнес-модели так, как это показано в Таблице 2.

Таблица 2 - Победители в области удовлетворения клиентских запросов добиваются успеха, трансформируя свой бизнес вокруг потребителя

|

Перестройка внутренних процессов от…

|

….к

|

|

Клиентская

удовлетворенность явно не связана с бизнес-преимуществами

|

Все, что делает

бизнес, начинается с клиента

|

|

Сосредоточенность

на постепенных, а не масштабных инновациях

|

Дизайн,

ориентированный на клиента, встроен во все действия, чтобы обеспечить

удовлетворенность клиента.

|

|

Работа по

улучшению клиентского опыта осуществляется разрозненно, с фрагментированными

бюджетами и ресурсами

|

Цели, которые

хочет достигнуть клиент, используются для внесения изменений в бизнес.

|

|

Клиентская

удовлетворенность не рассматривается как цель всех руководителей и

сотрудников

|

Люди

вознаграждаются за клиентоориентированное поведение.

|

|

Разрозненные

независимые каналы общения с клиентом и данные о нем; нет единого взгляда на

клиента

|

Объединение

данных и технологии нового поколения обеспечивают персонализацию предложения.

|

Таким образом, новая реальность в конкуренции состоит не только в производстве замечательного по своих техническим параметрам продукта, что, наверное, смогут сделать и отраслевые соперники, а и в создании возможностей для его потребителя генерировать наибольшую стоимость в процессе его использования, что намного труднее, но более всего ценится покупателями.

Выводы

Характерная для нашего времени неопределенность будущего и нестабильность текущих условий заставляет компании существенно изменить свои стратегические приоритеты и направления инвестиций с борьбы с недостатками существующих продуктов (хотя это по- прежнему целесообразно) в связи с сокращающимся их жизненным циклом на преимущественно разработку новых продуктов и работу в рамках новых бизнес-моделей. Создание стоимости производителем товара во многом зависит в современных условиях от того насколько он сможет учесть возможности создания стоимости его покупателем в процессе его использования. Соответственно, ценовая конкуренция отходит на второй план, а центральное место занимают конкуренция продуктовая и конкуренция условий эксплуатации продукта.

1.

Источники:

2. The life centricity playbook. Proven strategy for growth through relevance. Accenture. [Электронный ресурс]. URL: https://www.accenture.com/content/dam/accenture/final/capabilities/song/marketing-transformation/document/Accenture-Life-Centricity-Playbook.pdf (дата обращения: 11.06.2023).

3. The power of transformation in uncertain times. Boston Consulting Group. [Электронный ресурс]. URL: https://www.bcg.com/publications/2023/transformation-challenges-in-uncertain-times (дата обращения: 01.06.2023).

4. Reinventing for resilience. Accenture. [Электронный ресурс]. URL: https://www.accenture.com/content/dam/accenture/final/accenture-com/document/Accenture-Reinventing-for-Resilience-CEO-Guide.pdf (дата обращения: 02.05.2023).

5. The investors that matter still want you to focus on the long term. McKinsey & Company. [Электронный ресурс]. URL: https://www.mckinsey.com/capabilities/strategy-and-corporate-finance/our-insights/the-investors-that-matter-still-want-you-to-focus-on-the-long-term (дата обращения: 01.06.2023).

6. Reeves M., Love C., Tillmanns P. Your strategy needs a strategy. Harvard Business review. [Электронный ресурс]. URL: https://hbr.org/2012/09/your-strategy-needs-a-strategy.

7. © 2023 Boston Consulting Group 1 Global capital markets have been on a remarkable journey over the past 25 years. And BCG’s Value Creators rankings have tracked performance every step of the way. Since 1999, BCG has published annual rankings of the world’s top value creators based on total shareholder return (TSR) over the previous five-year period. The 2023 Value Creators Rankings: What Perennial Top Performers Are Doing Right. Boston Consulting Group. [Электронный ресурс]. URL: https://mkt-bcg-com-public-pdfs.s3.amazonaws.com/prod/annual-value-creators-rankings.pdf (дата обращения: 03.06.2023).

8. A New Era of Competition Calls for Co-Ambidexterity. Boston Consulting Group. [Электронный ресурс]. URL: https://www.bcg.com/publications/2023/why-ambidexterity-in-business-needs-to-evolve (дата обращения: 14.06.2023).

9. Choosing to grow: The leader’s blueprint. McKinsey & Company. [Электронный ресурс]. URL: https://www.mckinsey.com/capabilities/growth-marketing-and-sales/our-insights/choosing-to-grow-the-leaders-blueprint (дата обращения: 08.07.2022).

10. Woodfuff R.B. Customer Value: The Next Source for Competitive Advantage // Journal of the Academy of Marketing Science. – 1997. – № 2. – p. 139-153. – doi: 10.1007/BF02894350.

11. End-to-Endless Customer Service. Accenture. [Электронный ресурс]. URL: https://www.accenture.com/content/dam/accenture/final/accenture-com/document/Accenture-End-to-Endless-Customer-Service.pdf (дата обращения: 21.07.2022).

12. Commercial banking 2025: Finding a new compass to navigate the future. Deloitte. [Электронный ресурс]. URL: https://www2.deloitte.com/us/en/pages/financial-services/articles/future-of-commercial-banking-industry.html?id=us:2em:3na:bcm2023:awa:fs:020823:mkid-K0169872&ctr=cta&sfid=0035Y00003yDaPIQA0 (дата обращения: 09.02.2023).

13. Building Customer Experience for the Future. Boston Consulting Group. [Электронный ресурс]. URL: https://web-assets.bcg.com/73/40/e7ce8bdc41349717b1ef261d3025/building-customer-experience-for-the-future-april-2023.pdf (дата обращения: 26.04.2023).

Страница обновлена: 17.07.2026 в 08:24:36

Download PDF | Downloads: 51 | Citations: 1

Competition and value creation: what is changing?

Smirnov V.D.Journal paper

Russian Journal of Innovation Economics

Volume 13, Number 3 (July-september 2023)

Abstract:

The article is devoted to the current changes in the fundamentals of market competition and its relationship with the creation of value by sellers and buyers. The uncertainty of the future characteristic of our time and the instability of current conditions forces companies to significantly change their strategic priorities and investment directions from combating the shortcomings of existing products (although it is still advisable) due to their shortening life cycle to mainly developing new products and working within new business models. The creation of value by the manufacturer of the goods largely depends in modern conditions on how much he can take into account the possibilities of creating value by his buyer in the process of using it. Accordingly, price competition recedes into the background, and the central place is occupied by product competition and competition of the operating conditions of the product.

Keywords: competition, value creation, uncertainty, strategic priorities, ambidextrity

JEL-classification: D21, 61, O31

References:

A New Era of Competition Calls for Co-AmbidexterityBoston Consulting Group. Retrieved June 14, 2023, from https://www.bcg.com/publications/2023/why-ambidexterity-in-business-needs-to-evolve

Building Customer Experience for the FutureBoston Consulting Group. Retrieved April 26, 2023, from https://web-assets.bcg.com/73/40/e7ce8bdc41349717b1ef261d3025/building-customer-experience-for-the-future-april-2023.pdf

Choosing to grow: The leader’s blueprintMcKinsey & Company. Retrieved July 08, 2022, from https://www.mckinsey.com/capabilities/growth-marketing-and-sales/our-insights/choosing-to-grow-the-leaders-blueprint

Commercial banking 2025: Finding a new compass to navigate the futureDeloitte. Retrieved February 09, 2023, from https://www2.deloitte.com/us/en/pages/financial-services/articles/future-of-commercial-banking-industry.html?id=us:2em:3na:bcm2023:awa:fs:020823:mkid-K0169872&ctr=cta&sfid=0035Y00003yDaPIQA0

End-to-Endless Customer ServiceAccenture. Retrieved July 21, 2022, from https://www.accenture.com/content/dam/accenture/final/accenture-com/document/Accenture-End-to-Endless-Customer-Service.pdf

Reeves M., Love C., Tillmanns P. Your strategy needs a strategyHarvard Business review. Retrieved from https://hbr.org/2012/09/your-strategy-needs-a-strategy

Reinventing for resilienceAccenture. Retrieved May 02, 2023, from https://www.accenture.com/content/dam/accenture/final/accenture-com/document/Accenture-Reinventing-for-Resilience-CEO-Guide.pdf

The investors that matter still want you to focus on the long termMcKinsey & Company. Retrieved June 01, 2023, from https://www.mckinsey.com/capabilities/strategy-and-corporate-finance/our-insights/the-investors-that-matter-still-want-you-to-focus-on-the-long-term

The life centricity playbook. Proven strategy for growth through relevanceAccenture. Retrieved June 11, 2023, from https://www.accenture.com/content/dam/accenture/final/capabilities/song/marketing-transformation/document/Accenture-Life-Centricity-Playbook.pdf

The power of transformation in uncertain timesBoston Consulting Group. Retrieved June 01, 2023, from https://www.bcg.com/publications/2023/transformation-challenges-in-uncertain-times

Total enterprise reinvention. The strategy that leads to a new performance frontierAccenture. Retrieved March 11, 2023, from https://www.accenture.com/content/dam/accenture/final/accenture-com/document/Accenture-Total-Enterprise-Reinvention.pdf

Woodfuff R.B. (1997). Customer Value: The Next Source for Competitive Advantage Journal of the Academy of Marketing Science. 25 (2). 139-153. doi: 10.1007/BF02894350.

© 2023 Boston Consulting Group 1 Global capital markets have been on a remarkable journey over the past 25 years. And BCG’s Value Creators rankings have tracked performance every step of the way. Since 1999, BCG has published annual rankings of the world’s top value creators based on total shareholder return (TSR) over the previous five-year period. The 2023 Value Creators Rankings: What Perennial Top Performers Are Doing RightBoston Consulting Group. Retrieved June 03, 2023, from https://mkt-bcg-com-public-pdfs.s3.amazonaws.com/prod/annual-value-creators-rankings.pdf