Индекс ценовой устойчивости как средство создания финансовых инструментов, обеспечивающих экономическую безопасность страны в условиях санкционных ограничений

Рябухин С.Н.1,2![]() , Минченков М.А.1

, Минченков М.А.1![]() , Водянова В.В.3,1

, Водянова В.В.3,1![]() , Заплетин М.П.4,1, Беленчук С.Н.1

, Заплетин М.П.4,1, Беленчук С.Н.1![]() , Борисова В.В.5,1

, Борисова В.В.5,1![]()

1 Российский экономический университет имени Г.В. Плеханова - НИИ «Инновационные финансовые технологии и инструменты», ,

2 Комитет Совета Федерации по бюджету и финансовым рынкам, Россия,

3 Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации, Россия,

4 Московский государственный университет имени М.В. Ломоносова, Россия,

5 Государственный университет управления, ,

Скачать PDF | Загрузок: 46

Статья в журнале

Экономическая безопасность (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 7, Номер 11 (Ноябрь 2024)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=76506222

Аннотация:

Приоритетом современного западного проекта по переформатированию международной валютной системы является резко ослабить импульс по созданию каких-либо других, помимо Бреттон-Вудса, валютных систем и, прежде всего, по реализации совместных проектов стран БРИКС. В этих условиях России вместе с другими странами БРИКС важно сделать первый шаг по формированию действительно не зависимой от Бреттон-Вудса валютной системы и приступить к созданию наднациональных расчетно-клиринговых инструментов. Разработанный в НИИ ИФИТ РЭУ им. Г.В. Плеханова МТЗ-индекс может послужить средством для создания требуемых финансовых инструментов. Проведенное стресс-тестирование МТЗ-индекса показало его устойчивость в отношении цены на золото. Рассмотрение трех сценариев динамики МТЗ-индекса к динамике мировых цен на золото позволяет сделать вывод о том, что МТЗ-индекс однозначно выдерживает стресс-тест в рамках оптимистического и базового сценариев. Что касается пессимистического сценария, то однозначного вывода в отношении результата стресс-теста нет. Лишь в рамках одного из вариантов обнаруживается гипотетическая возможность снижения его привлекательности.

Ключевые слова: МТЗ-индекс, золото, стресс-тестирование, риск-факторы, дуальные товары, гипотетические сценарии

Финансирование:

Данное исследование выполнено в рамках научной работы по теме «Создание инвестиционного (резервного) контура национальной финансовой системы и финансовых инструментов его обращения» (шифр научной темы FSSW-2023-0006) в рамках государственного задания Министерства финансов Российской Федерации.

JEL-классификация: N60, N50, L60

Введение. Актуальность исследования заключается, прежде всего, в необходимости для России и других стран БРИКС реагировать на происходящие в настоящее время сдвиги в международной валютной системе (МВС). Инициатором этих сдвигов стал коллективный Запад, который активизировал усилия в направлении создания новой редакции Бреттон-Вудса. Приоритетом западного варианта реформы МВС является втягивание в предлагаемую новую систему валют стран, которые потенциально могут отколоться от западного проекта. Это должно резко ослабить импульс по созданию каких-либо других, помимо Бреттон-Вудса, валютных систем и, прежде всего, по реализации совместных проектов стран БРИКС [9]. В более фундаментальном плане решается задача сохранения в основном необеспеченного характера резервных валют, что возможно лишь при условии консервации однополярного мира.

В качестве гипотезы можно выдвинуть предположение, что переход к миру нескольких суверенных и равноправных макрорегионов, опирающихся на государства-цивилизации, предполагает постепенный переход к обеспеченным реальными активами валютам, поскольку в условиях многополярного мира ни один из таких регионов не сможет использовать в качестве обеспечения своей валюты военно-политическое превосходство над другими странами [3].

В санкционных условиях России вместе с другими странами БРИКС важно сделать первый шаг по формированию действительно не зависимой от Бреттон-Вудса валютной системы [7]. Здесь следует принять во внимание, что странами БРИКС уже подготовлены варианты запуска подобной системы. Одновременно авторами данного исследования ведется разработка прототипов конкретных финансовых инструментов, необходимых для формирования такой системы, причем одним из ключевых параметров этих инструментов является их устойчивость по отношению к якорному товару, в качестве которого выбрано золото.

С учетом вышесказанного целью исследования является обоснование устойчивости финансовых инструментов, необходимых для перехода к суверенной валютно-финансовой системе. В свою очередь, данный переход является одним из важнейших факторов обеспечения экономической безопасности России. Основная задача заключается в доказательстве методом стресс-тестирования, что поведение предлагаемых инструментов при различных сценариях будет не хуже динамики индекса золота.

К настоящему моменту уже обнародован целый ряд исследований российских специалистов, которые подводят научную основу под приоритетный характер развития валютных отношений России с дружественными странами [2; 6]. Особо следует отметить мнение авторов монографии «Хаос как стратегия глобализма», которые утверждают, что у России открывается возможность усилить свои позиции по обеспечению финансово-экономической безопасности, пока глобальные элиты еще не пришли к единому мнению о путях сохранения своего доминирующего положения [12, с. 505].

Вместе с тем, до сих пор практически отсутствуют исследования, предлагающие комплексный подход к данной теме, что подразумевает не только теоретическое обоснование необходимости для БРИКС формирования суверенной валютно-финансовой системы, но и разработку конкретных путей и инструментов для такого перехода. На хотя бы частичное восполнение этого пробела и направлено данное исследование, что, в свою очередь, обусловливает его новизну.

Индекс мультитоварного значения ценовой устойчивости (МТЗ-индекс) и индекс золота. Авторы осознают, что не только на данном этапе, но и в ближайшие годы речь, конечно, не может идти о создании единой наднациональной валюты. Правильнее говорить о создании наднациональных расчетно-клиринговых инструментов. Эти инструменты должны быть обеспечены реальными материальными ресурсами.

С этой целью группой российских ученых из НИИ инновационных финансовых инструментов и технологий (ИФИТ) РЭУ им. Г.В. Плеханова был разработан Индекс мультитоварного значения ценовой устойчивости (МТЗ-индекс), который представляет «финансовый инструмент, построенный в соответствии с рыночной конъюнктурой и позволяющий осуществлять перенос меры стоимости между валютным, фондовым и товарным рынками согласно алгоритму сопоставления паритетно-покупательной способности монетарного золота к базовым активам этих рынков» [10, с. 181]. МТЗ-индекс формируется на основе товаров, имеющих признаки дуальных товаров, что означает одновременное признание у них свойств товара и денег.

Соответственно, МТЗ-индекс может быть использован для выпуска платежных средств с внутренней мерой стоимости, что способствует расширению материально-залоговой базы различных финансовых систем. Последнее особенно важно в условиях естественных ограничений по предложению золота как основного представителя класса активов, имеющих реальную стоимость. Самое главное – МТЗ-индекс может послужить средством для создания финансовых инструментов, обеспечивающих экономическую безопасность России в условиях санкционного давления. В значительной мере на основе их использования может быть осуществлен переход к полностью суверенной отечественной валютно-финансовой системе, что, в свою очередь, является необходимым условием обретением нашей страной полного суверенитета [11].

В таблице 1 представлен МТЗ-индекс, построенный по 23 товарам.

Таблица 1. Индекс мультитоварного значения ценовой устойчивости

(МТЗ-индекс), построенный по 23 товарам

|

№

|

Товар

|

Доля

|

№

|

Товар

|

Доля

|

|

1

|

Алюминий

(Aluminium ((ALIc1)) |

9.83%

|

13

|

Пшеница

(Wheat (Wc1)) |

8.40%

|

|

2

|

Бензин

(RBOB Gasoline

(RBc1)) |

0,70%

|

14

|

Сахар

(Sugar (SBc1))

|

1.35%

|

|

3

|

Золото

(Gold (XAU))

|

2.18%

|

15

|

Серебро

(Silver (Sic1))

|

5.60%

|

|

4

|

Кобальт (Cobalt (CO-MM-SHMET))

|

1.94%

|

16

|

Соевые

бобы (Soybeans (Sc1))

|

0,50%

|

|

5

|

Медь

(Copper (HGc1)

|

21.00%

|

17

|

СПГ

(LNG (JKMc1))

|

1.79%

|

|

6

|

Нефть Brent (Brent Crude Oil (CLc1))

|

12.17%

|

18

|

Топочный мазут Heating Oil (HOc1))

|

0.70%

|

|

7

|

Нефть WTI (WTI Crude Oil (CLc1))

|

0.70%

|

19

|

Уголь

(Coal (NCFMc1))

|

0.70%

|

|

8

|

Никель

(Nickel (MNKc1))

|

0.70%

|

20

|

Уран

(Uranium (UXXc3))

|

3.57%

|

|

9

|

Овес

(Oats (Oc1))

|

6.69%

|

21

|

Хлопок

(Cotton (CTc1))

|

14.28%

|

|

10

|

Олово

(Tin (SSNc1))

|

8.53%

|

22

|

Цинк

(Zinc MZIc1))

|

0.70%

|

|

11

|

Палладий

(Palladium (Pac1))

|

0.70%

|

23

|

Электроэнергия

(Power (EDXENLBMc1))

|

0.70%

|

|

12

|

Природный

газ (Natural Gas (NGc1))

|

1.88%

|

|

Индекс

МТЗ

|

100.00%

|

С учетом той роли, которую дуальные товары могут сыграть в развитии различных финансовых систем, авторами была поставлена задача доказать, что в рамках наиболее вероятных сценариев эволюции основных компонентов международной валютно-финансовой системы динамика МТЗ-индекса будет в основном не хуже (с возможными незначительными и кратковременными отклонениями) динамики индекса золота (Gold (XAU) (доллар США). Для получения наиболее оптимального результата авторы постарались учитывать не только ситуацию на рынке золота, но и сдвиги в тех сферах, которые напрямую связаны с этим рынком. Речь идет прежде всего о развитии цифровых валют, криптовалют и в целом цифровых финансовых инструментов. В этом плане интересный материал представлен в исследованиях Банка международных расчетов и МВФ [13; 14; 16].

В качестве инструмента для реализации поставленной цели был использован инструментарий стресс-тестирования на взаимодействие МТЗ-индекса и золота (доллар США/Gold (XAU).

Применение инструментария стресс-тестирования направлено на решение научной проблемы оценки устойчивости прототипа не эмиссионных и цифровых финансовых инструментов, имеющих материально-залоговое обеспечение, к внешним воздействиям, превышающим пределы нормального функционирования открытой экономики. Объектом наблюдения является дельта между МТЗ-индексом и ценой на золото. Горизонт рассчитан на два года.

Соотношение индексов в период 2014-2023 гг. Гипотеза исследования заключается в предположении, что при взаимодействии МТЗ-индекса (корзина дуальных товаров к якорю золото) и Золота (Gold (XAU)) (доллар США) под влиянием стрессовых ситуаций (включающих выделенные форс-мажорные ситуации или шоки) корзина дуальных товаров к якорю золото сохраняет свою оптимальную структуру, и поведение изменчивости МТЗ-индекса обеспечивает положительную разницу (∆) между ним и изменчивостью золота во временном периоде.

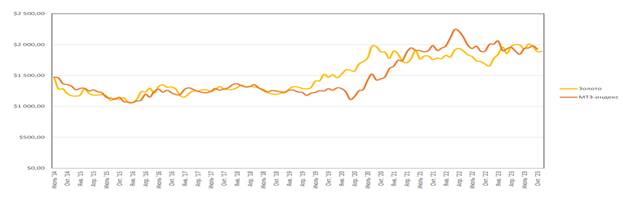

Данная гипотеза основывается на поведении волатильности МТЗ-индекса (корзина дуальных товаров к якорю золото) и Золота (Gold (XAU)) (доллар США) за период с апреля 2014 г. по октябрь 2023 г., график которых представлен на рисунке 1.

Рисунок 1. МТЗ-индекс (корзина дуальных товаров к якорю золото)

и Золото (Gold (XAU)) (доллар США)

Источник: составлено авторами.

Согласно данному рисунку наблюдаются следующие характеристики поведения:

относительно

близкое совпадений тенденций ( ![]() )

на временных периодах с июля 2014 г. по январь 2019 г. и с января по ноябрь

2023 г.;

)

на временных периодах с июля 2014 г. по январь 2019 г. и с января по ноябрь

2023 г.;

максимальные

отклонения ( ![]() )

в периодах январь-апрель 2020 г., июль-октябрь 2020 г., апрель 2022 г.;

)

в периодах январь-апрель 2020 г., июль-октябрь 2020 г., апрель 2022 г.;

пересечение

графиков ( ![]() ,

нулевая волатильность) в периодах январь 2019 г., март 2021 г., июль 2021 г.,

январь 2023 г., апрель 2023 г., июль 2023 г.;

,

нулевая волатильность) в периодах январь 2019 г., март 2021 г., июль 2021 г.,

январь 2023 г., апрель 2023 г., июль 2023 г.;

превалирование поведения Золото (Gold (XAU)) (доллар США) над МТЗ-индексом в период с января 2019 г. по апрель 2021 г.;

превалирование поведения МТЗ-индекса над Золотом (Gold (XAU)) (доллар США) в период с марта 2021 г. по апрель 2023 г.;

максимально низкие значения МТЗ-индекса в марте-апреле 2020 г. и максимально высокие значения МТЗ-индекса в марте-апреле 2022 г.

Следует

считать наиболее приемлемым поведение с превышением (положительная ![]() )

МТЗ-индекса

над Золотом (Gold (XAU)) (доллар США). Следовательно, представляют интерес для

формирования сценариев поведения точки пересечения графиков с

)

МТЗ-индекса

над Золотом (Gold (XAU)) (доллар США). Следовательно, представляют интерес для

формирования сценариев поведения точки пересечения графиков с ![]() ,

периоды

,

периоды ![]() МТЗ-индекса

и периоды стабилизации, которым необходимо дать объяснение в

случае использования исторических или комбинированных (исторических +

гипотетических) сценариев проведения стресс-тестов.

МТЗ-индекса

и периоды стабилизации, которым необходимо дать объяснение в

случае использования исторических или комбинированных (исторических +

гипотетических) сценариев проведения стресс-тестов.

Далее проанализируем ключевые точки графика, начиная с марта 2020 г. года, в контексте влияния ключевых риск-факторов.

В марте 2020 г. объявление пандемии вызвало рост цены на золото и одновременно снижение цен на большинство биржевых товаров и, соответственно, МТЗ-индекса [1].

![]()

Рисунок 2. Диаграмма влияний пандемии на цену золота и МТЗ-индекс

Источник: составлено авторами.

В марте-апреле 2020 года ФРС пошла на беспрецедентную эмиссию, в результате чего ликвидность была не только восстановлена, но и превысила доковидный уровень. Одновременно продолжился рост цен на золото. В условиях нарушения цепочек поставок часть ликвидности продолжала поступать на рынок золота.

Рисунок 3. Диаграмма влияний на цену золота и МТЗ-индекс в апреле –июле 2020 г.

Источник: составлено авторами.

Март

2021 г. ![]() В условиях разогрева

фондового рынка и роста криптоактивов произошло падение цены на золото и рост

МТЗ-индекса. В результате их значения сравнялись.

В условиях разогрева

фондового рынка и роста криптоактивов произошло падение цены на золото и рост

МТЗ-индекса. В результате их значения сравнялись.

Рисунок 4. Диаграмма влияний на цену золота и МТЗ-индекс в марте 2021 г.

Источник: составлено авторами.

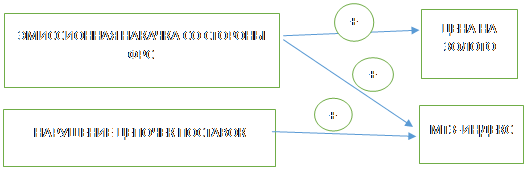

Март-апрель 2022 г. СВО спровоцировала в моменте повышение спроса на золото и повышение цен на сырье.

Рисунок 5. Диаграмма влияний на цену золота и МТЗ-индекс в марте-апреле 2022 г.

Источник: составлено авторами.

Январь-ноябрь 2023 г. В период с января по ноябрь 2023 г. наблюдается сближение значений золота и МТЗ. Несмотря на ужесточение ДКП спрос на сырье остается на высоком уровне. Одновременно повысился спрос на золото со стороны центральных банков, что связано с превращением доллара в политическое оружие.

Рисунок 6. Диаграмма влияний на цену золота и МТЗ-индекс в январе-ноябре 2023 г.

Источник: составлено авторами.

На основании проведенного анализа выявленных тенденций, сопровождающих изменения графика волатильности МТЗ-индекса (корзина дуальных товаров к якорю золото) и Золота (Gold (XAU)) (доллар США) за период с апреля 2014 г. по ноябрь 2023 г. установлено:

– МТЗ-индекс и золото показывают с июня 2014 г. по октябрь 2019 г. на устойчивой основе близкие значения, при этом время от времени кривые пересекаются. ∆ в среднем не превышает 10%. Данное поведение может быть использовано в качестве базового сценария;

–

стрессом является уход от периодического пересечения кривых и переход к

постоянному превышению золота над МТЗ – этот тренд стартовал с сентября 2019 г.

с дельтой в 20%. Затем наблюдается рост ![]() ,

и в промежутке между мартом и октябрем 2020 г. значение расхождения достигло

примерно 30%. Подобную динамику можно использовать в качестве пессимистического

сценария;

,

и в промежутке между мартом и октябрем 2020 г. значение расхождения достигло

примерно 30%. Подобную динамику можно использовать в качестве пессимистического

сценария;

– с июля 2021 г. по январь 2023 г. наблюдалось устойчивое превышение МТЗ-индекса над золотом (в среднем на 15-17%). Подобную динамику можно использовать в качестве оптимистического сценария. Рассматривать какие-либо «потолочные» ограничители вряд ли целесообразно. Если рассматриваемый показатель превысит 50%, то это будет означать коллапс мирового рынка золота, что возможно лишь с помощью широкомасштабного манипулирования этим рынком.

Гипотетические сценарии. Проведенный выше анализ позволяет использовать сложившиеся в исследуемый исторический период тенденции для формирования гипотетических сценариев динамики взаимодействия рассматриваемых индексов и провести стресс-тестирование [1; 8]. В качестве риск-факторов авторы считают целесообразным ограничиться рассмотрением лишь самых существенных, включающих вероятные сдвиги в международной валютной системе, а также эволюцию рынка нефти, условно представляющего всю группу сырьевых товаров.

В рамках горизонта в 2 года (первая половина 2024 г. – первая половина 2026 г.) предлагаются три сценария.

1. Оптимистический. МТЗ-индекс превышает на устойчивой основе индекс золота, т.е. корзина товаров постепенно дорожает по отношению к золоту. Дельта составляет в среднем не менее 15% (значение ∆ в среднем составит плюс 15%).

2. Базовый. МТЗ-индекс и золото показывают на устойчивой основе близкие значения, при этом время от времени кривые пересекаются. Дельта в среднем не превышает 10% (значение ∆ в среднем составит плюс-минус 10%).

3. Пессимистический. Золото становится дороже на 20% -30% МТЗ-индекса на постоянной основе (значение ∆ будет колебаться в интервале минус 20-30%).

Для данных значений составлено описание сценариев с диаграммами влияния причинно-следственных связей.

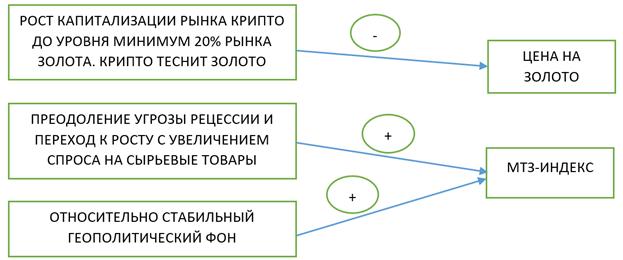

Сценарий 1 – Оптимистический

Вариант 1.

Рисунок 7. Диаграмма влияний на цену золота и МТЗ-индекс

(сценарий 1, вариант 1)

Источник: составлено авторами.

Описание сценария:

преодоление угрозы рецессии и переход к росту с увеличением спроса на сырьевые товары;

рост капитализации рынка крипто до уровня минимум 20% рынка золота, криптовалюта теснит золото;

относительно стабильный геополитический фон.

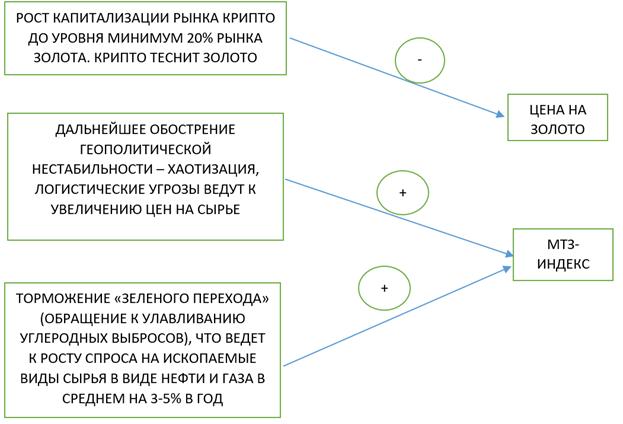

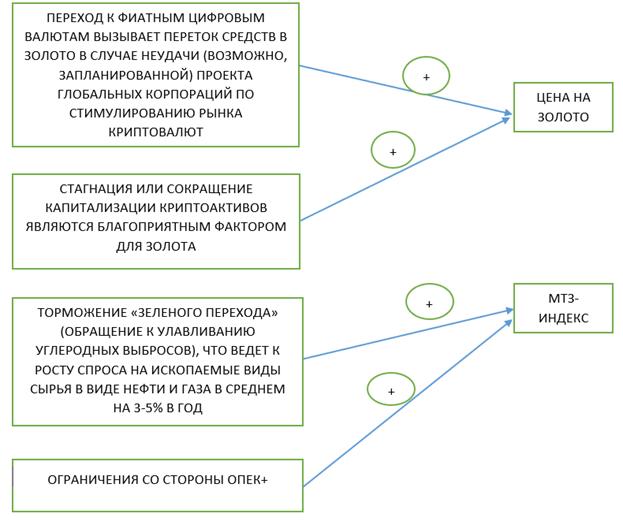

Вариант 2.

Рисунок 8. Диаграмма влияний на цену золота и МТЗ-индекс

(сценарий 1, вариант 2)

Источник: составлено авторами.

Описание сценария:

дальнейшее обострение геополитической нестабильности – хаотизация (Ближний Восток, Китай), логистические угрозы ведут к увеличению цен на сырье;

рост капитализации рынка крипто до уровня минимум 20% рынка золота ведет к тому, что криптовалюта теснит золото;

торможение «зеленого перехода» (обращение к улавливанию углеродных выбросов), что ведет к росту спроса на ископаемые виды сырья в виде нефти и газа в среднем на 3-5% в год.

Сценарий 2 – Базовый

Вариант 1.

Рисунок 9. Диаграмма влияний на цену золота и МТЗ-индекс

(сценарий 2, вариант 1)

Источник: составлено авторами.

Описание сценария:

переход Китая и России к цифровым валютам центрального банка, частично обеспеченным золотом и/или другими биржевыми товарами, способствует росту спроса и на золото, и на другие биржевые товары;

стагнация или сокращение капитализации криптоактивов являются благоприятным фактором для золота [2];

торможение «зеленого перехода» (обращение к улавливанию углеродных выбросов) ведет к росту спроса на ископаемые виды сырья в виде нефти и газа в среднем на 3-5% в год;

ограничения со стороны ОПЕК+ стимулируют рост цен на нефть.

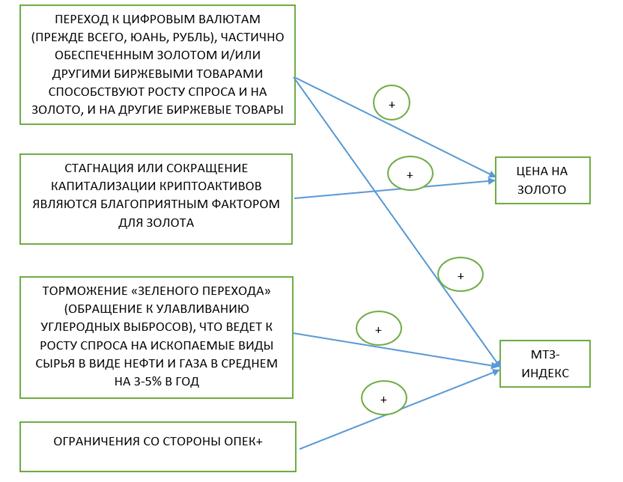

Вариант 2.

Рисунок 10. Диаграмма влияний на цену золота и МТЗ-индекс

(сценарий 2, вариант 2)

Источник: составлено авторами.

Описание сценария:

дальнейшее обострение геополитической нестабильности (Ближний Восток, Китай), а также логистические угрозы ведут к увеличению цен на сырье;

сохранение ограничений со стороны ОПЕК+ оказывает стабилизирующее воздействие на цены на сырье;

стагнация или сокращение капитализации криптоактивов являются благоприятным фактором для золота;

переход к фиатным цифровым валютам вызывает переток средств в золото в случае неудачи (возможно, запланированной) проекта глобальных корпораций по стимулированию рынка криптовалют.

Комментарии относительно факторов риска базового сценария. В отличие от эмиссии фиатных цифровых денег выпуск цифровых активов под обеспечение золотым резервом и/или товарами МТЗ-индекса даёт существенное преимущество тем странам, которые проводят эту эмиссию. При этом не нужно воспринимать это обеспечение буквально, как обмен цифрового актива на слиток золота или тонну нефти. Имеется такая форма как расписки, когда Центробанк выписывает не право на обладание слитком или другим товаром, а расписку на его использование. И в проспекте эмиссии этой расписки определяются конкретные цели. Например, она может являться платёжным средством, средством дарения, средством хранения. Но не средством обмена на физический товар. Таким образом, с одной стороны, такая форма цифровых денег обеспечена дуальными товарами, но, с другой – эти товары лежат в неприкосновенности в государственных резервах. Подобное уже практикуется по ряду криптовалют в форме стейблкоинов. Другое дело, что они не являются официальной валютой.

Несмотря на ускоренные темпы инвестирования в альтернативную энергетику – США уже потратили более 3,6 трлн долл. на проекты солнечной и ветровой энергетики – углеродные выбросы удалось снизить лишь на 20%. Этого явно недостаточно для того, чтобы добиться реализации нулевых выбросов к 2050 г. Поэтому упор переносится на создание инфраструктуры улавливания и складирования углеродных выбросов, что, в свою очередь, означает сохранение спроса на ископаемые углеводороды. Действие данного фактора способствует сохранению стабильных цен на большинство биржевых товаров.

«Ахиллесовой пятой» Китая является сильнейшая зависимость от импорта углеводородов, и особенно – нефти (примерно на 72%). Кстати, именно по этой причине Пекин столь активно вкладывается в электромобили (на текущий момент каждая вторая в мире авто с электродвигателем плюс гибриды эксплуатируется в КНР). Тем не менее потребление «черного золота» по-прежнему остается высоким.

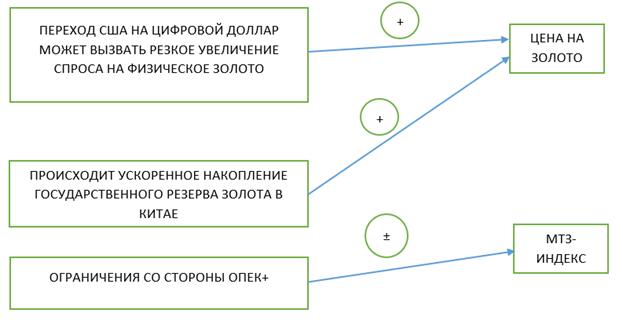

Сценарий 3 – Пессимистический

Вариант 1.

Рисунок 11. Диаграмма влияний на цену золота и МТЗ-индекс

(сценарий 3, вариант 1)

Источник: составлено авторами.

Описание сценария:

переход США на цифровой доллар может вызвать резкое увеличение спроса на физическое золото;

этому же будет способствовать и внедрение цифровых валют и цифровых платежных систем в других странах. При этом сам по себе может встать вопрос о замене этими валютами доллара, так как появляется возможность не только взаимно конвертировать одну валюту в другую, но даже накапливать резервы в национальных валютах без необходимости заимствования доллара США;

увеличению спроса на золото может послужить и то, что в более общем плане в долларовой системе, которая выстраивалась последние 60 лет, появляются точки разлома, причём не сами по себе, а из-за действий правительства США, которое де-факто стало подтачивать эту систему, грозясь запретить пользоваться долларами любого, кто посмеет нарушить антироссийские санкции – даже тех, кто к ним не присоединился. Таким образом, речь может идти о системном ослаблении доллара [21];

спрос на золото будет увеличиваться с учетом ускоренного накопления государственного резерва золота в Китае;

ограничения со стороны ОПЕК+ не являются достаточными для обеспечения условий синхронного с золотом повышения цен на нефть.

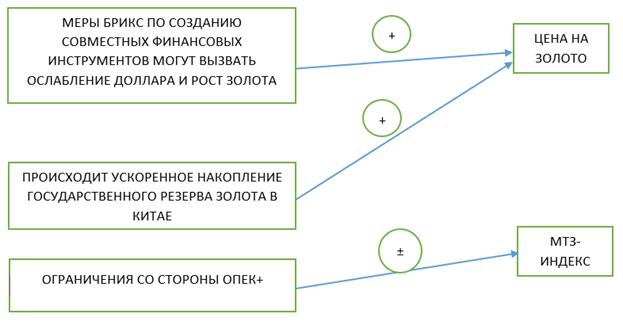

Вариант 2.

Рисунок 12. Диаграмма влияний на цену золота и МТЗ-индекс

(сценарий 3, вариант 2)

Источник: составлено авторами.

Описание сценария:

меры БРИКС по созданию совместных финансовых инструментов могут вызвать ослабление доллара и рост золота;

происходит ускоренное накопление государственного резерва золота в Китае, за этим может последовать попытка введения, обеспеченного золотом цифрового юаня;

ограничения со стороны ОПЕК+ не обеспечивают условия для синхронного с золотом повышения цен на нефть.

Комментарии к риск-факторам пессимистического сценария. В комментариях к риск-факторам обратим особое внимание на перспективы эволюции рынка золота. Рынок золота является глобальным и высоколиквидным. По оценкам Всемирного совета по золоту, стоимость резервов физического золота инвесторов и центральных банков составляет примерно 5,1 трлн долл. США, плюс еще 1,0 трлн долл. США открытых позиций через деривативы, торгуемые на биржах или внебиржевом рынке [16; 20].

Вероятнее всего, мировой рынок золота в ближайшие два года останется в привычных рамках и будет функционировать в традиционном для последних 15 лет режиме: несмотря на рост мирового спроса (в последние годы в основном со стороны некоторых центральных банков) цена на золото удерживается в определенных пределах за счет механизмов ценового манипулирования, включающих прежде всего интервенции со стороны крупных игроков с использованием т.н. «бумажного золота». Вместе с тем, и в этих рамках возможны определенные сдвиги, косвенным показателем чего являются данные технического анализа.

Так, прогнозы на основе этих данных свидетельствуют о возможном наступлении третьей – после 1981 г. и 2011 г. – волны повышения мировых цен на золото. Рассмотрение сравнительной динамики индекса текущей цена на золото и Индекса относительной силы (Relative Strength Index – RSI) за период с 1971 г. по настоящее время позволяет заключить, что моменты, когда RSI превышал показатель 60, совпали с началом резкого повышения цен на золото. Такая ситуация была зафиксирована в 1979, 2009 и 2021 гг. [18]. По мнению американских экспертов, рынок сейчас находится на пороге повышения RSI до уровня свыше 60 с высокой вероятностью резкого повышения цен на золото до исторических максимумов [18].

О возможных сдвигах сигнализируют и тот факт, что золото оказалось сильно недооцененным в сравнении с ростом денежной массы или темпами инфляции. Если скорректировать цену золота с учетом инфляции, то в сегодняшних ценах максимум был достигнут в 1980 г. – при номинальном уровне в 850 долл. он составил бы 3590 долл. [19].

Гораздо более радикальными выглядят прогнозы, в рамках которых рассматривается возможность введения Китаем обеспеченного золотом юаня, что может повлечь за собой переформатирование всей международной валютной системы. В этой связи можно напомнить мысль о том, что «завышенный прогноз может реализоваться лишь в случае, если в мире будет наблюдаться движение от золота-товара к золоту-деньгам» [4, с. 378].

Рассмотрим аргументы в пользу этого сценария, хотя нельзя отметать вариант того, что с помощью шумихи в экспертном сообществе Китай провоцируют на заранее обреченный на неудачу формат введения золотого юаня.

Речь идет главным образом о предположении, что реальные золотые резервы Китая составляют, только по консервативным оценкам, примерно 5 тыс. тонн (т.е. в 2 раза больше официальных), а, возможно, чуть-ли не превышают американские и составляют не менее 10 тыс. тонн. Об этом, в частности пишет профессор Катасонов в статье «Золотой юань готов нанести доллару смертельный удар» [3]. В ней он, в частности, выдвигает следующую версию: «Пекин может решиться на введение золотого юаня, но с одной целью: резко переключить спрос участников мирового валютного рынка с доллара США на китайский юань... Китайский золотой стандарт будет действовать ровно столько, сколько потребуется для уничтожения доллара США как мировой валюты» [5].

Если развивать эту мысль, то возможен и вариант, при котором золотом будет обеспечиваться лишь цифровым юанем (либо полностью, либо частично) [4]. А как известно, наиболее продвинутой страной в плане внедрения цифровой валюты является именно Китай.

В американских деловых СМИ тоже можно встретить утверждения о том, что Китай готовится ввести золотой юань с целью вытеснения доллара с позиции ведущей мировой валюты. Авторы одного из подобных материалов проводят мысль о том, что Китай совершил шаги в этом направлении еще в 2018 г. Тогда была запущена система, позволяющая увязать продажу фьючерсных нефтяных контрактов на Шанхайской бирже (Shanghai International Energy Exchange) за юани с возможностью покупки за эти юани физического золота на золотых биржах Шанхая и Гонконга.

По их мнению, тогда это никто не воспринял серьезно. Однако все изменилось после заморозки российских активов в 2022 г. С превращением доллара в политическое оружие, Китай получил необходимые козыри для того, чтобы взять курс на введение обеспеченного золотом юаня [15]. При этом, Китай не будет спешить объявлять о реальном уровне контролируемых государством резервов с тем, чтобы не обесценить свои долларовые авуары. Об этом пишут авторы статьи «Китай почти наверняка владеет большим запасом золота, чем США – вот почему это важно» [17].

Заключение

В условиях фрагментации мировой экономики, вызванной в основном попытками Запада удержать конкурентное преимущество, становится очевидным, что России вместе с другими странами БРИКС важно сделать первый шаг по формированию действительно не зависимой от Бреттон-Вудса валютной системы. Причем речь не идет о создании совместной валюты стран БРИКС – правильнее говорить о создании наднациональных расчетно-клиринговых инструментов.

С этой целью группой российских ученых из НИИ ИФИТ РЭУ им. Г.В. Плеханова был разработан Индекс мультитоварного значения ценовой устойчивости (МТЗ-индекс), который может послужить средством для создания финансовых инструментов, обеспечивающих экономическую безопасность России в условиях санкционного давления. Для того, чтобы убедиться в жизнеспособности МТЗ-индекса, авторами данной статья была поставлена задача доказать путем стресс-тестирования, что в рамках наиболее вероятных сценариев эволюции основных компонентов международной валютно-финансовой системы динамика МТЗ-индекса будет в основном не хуже (с возможными незначительными и кратковременными отклонениями) динамики индекса золота (Gold (XAU) (доллар США).

Рассмотрение трех сценариев сравнительной динамики МТЗ-индекса и динамики мировых цен на золото позволяет сделать вывод о том, что МТЗ-индекс однозначно выдерживает стресс-тест в рамках оптимистического и базового сценариев.

Что касается пессимистического сценария, то однозначного вывода в отношении результата стресс-теста нет. С одной стороны, в любом случае МТЗ-индекс с большей вероятностью будет продолжать показывать положительную динамику. С другой стороны, устойчивые отрицательные значения дельты для МТЗ-индекса в пределах 20-30% снижают его привлекательность в качестве «условного золота».

[1] Здесь и далее плюсом обозначается положительное воздействие, а минусом – негативное.

[2] Вместе с тем появляются сообщения о том, что биткойн – новая резервная валюта, создаваемая BlackRock.

[3] В статье, в частности утверждается, что Китай наращивает свои золотые резервы за счет внутренней добычи драгоценного металла (первое место в мире по объемам добываемого золота), а также за счет импорта. Причем, импорт превышает внутреннее производство в 2−3 раза. И это, между прочим, при том, что Китай золото из страны не вывозит

[4] Помимо всего прочего, это обесценит валюты, находящиеся вне цифрового контура

Источники:

2. Васюков Е.А., Колесов В.П. Направления сотрудничества стран БРИКС в области валютных отношений: проблемы и перспективы // Финансы, деньги, инвестиции. – 2023. – № 1(85). – c. 3-9. – doi: 10.36992/2222-0917_2023_1_3.

3. Ведерникова Е.В., Руденко М.Н. Динамика институционального развития стран БРИКС и их роль в современном миропорядке // Экономическая безопасность. – 2024. – № 8. – c. 1983-1998. – doi: 10.18334/ecsec.7.8.121617.

4. Катасонов В.Ю. Золото в мировой и российской истории XIX – XXI вв. - М.: Издательство «Родная страна», 2017. – 448 c.

5. Катасонов В.Ю. Золотой юань готов нанести доллару смертельный удар. Svpressa.ru. [Электронный ресурс]. URL: https://svpressa.ru/economy/article/394513/ (дата обращения: 03.11.2024).

6. Кутманбекова А.А., Алишева П.К. Валютная интеграция стран-членов ЕАЭС: противоречия и перспективы // Евразийский Союз Ученых. Серия: экономические и юридические науки. – 2023. – № 8(111). – c. 6-9.

7. Лев М.Ю., Медведева М.Б., Лещенко Ю.Г. Экономическая безопасность БРИКС в условиях антироссийских санкций: институциональный аспект // Экономическая безопасность. – 2024. – № 1. – c. 123-154. – doi: 10.18334/ecsec.7.1.120345.

8. Линдгрен М., Бандхольд Х. Сценарное планирование. Связь между будущим и стратегией. - М.: ЗАО «Олимп —Бизнес», 2009. – 256 c.

9. Руденко М.Н. Перспективы мировой резервной валюты в контексте сопоставления стратегических альтернатив БРИКС, положения US dollar и Bitcoin // Банковские услуги. – 2024. – № 10. – c. 38-46. – doi: 10.36992/2075-1915_2024_10_38.

10. Рябухин С.Н., Минченков М.А., Водянова В.В., Заплетин М.П., Матаров В.М., Кокорев И.А., Беленчук С.И., Иванова М.А. Дуальные товары. / Монография. - М.: ИД «Научная библиотека», 2023. – 216 c.

11. Сенчагов В.К. Обеспечение финансовой безопасности России в условиях глобализации // Вестник РАЕН. – 2019. – № 3. – c. 14-19.

12. Багдасарян В.Э., Иерусалимский Ю.Ю., Лукашенко С.П. Хаос как стратегия глобализма. / Монография. - Москва: Отчий дом, 2023. – 688 c.

13. Adrian Tobias, Tommaso Mancini-Griffoli The Rise of Payment and Contracting Platforms. Imf.org. [Электронный ресурс]. URL: https://www.imf.org/en/Publications/fintech-notes/Issues/2023/06/16/The-Rise-of-Payment-and-Contracting-Platforms-534794 (дата обращения: 03.11.2024).

14. Anneke Kosse, Ilaria Mattei BIS Papers No 136 Making headway – Results of the 2022 BIS survey on central bank digital currencies and crypto. Bis.org. [Электронный ресурс]. URL: https://www.bis.org/publ/bppdf/bispap136.pdf (дата обращения: 03.11.2024).

15. BTM – China Attacks US Dollar. Behindthemarkets.com. [Электронный ресурс]. URL: https://go.behindthemarkets.com/btm-china-attacks-us-dollar/ (дата обращения: 03.11.2024).

16. Carstens A., Frost J., Hyun Song Shin H. Central banks should harness crypto’s technical wizardry to enable a rich monetary ecosystem. Imf.org. [Электронный ресурс]. URL: https://www.imf.org/en/Publications/fandd/issues/2022/09/A-foundation-of-trust-Carsten-Frost-Shin (дата обращения: 03.11.2024).

17. Dominic Frisby China almost certainly owns more gold than the US – here’s why that matters. Moneyweek.com. [Электронный ресурс]. URL: https://moneyweek.com/investments/commodities/gold/603131/how-much-gold-does-china-own (дата обращения: 03.11.2024).

18. Clint Brewer, Nomi Prins Dial Into This Historical Pattern to Time Gold’s Next Big Breakout. Rogueeconomics.com. [Электронный ресурс]. URL: https://www.rogueeconomics.com/inside-wall-street (дата обращения: 03.11.2024).

19. Egon von Greyerz Gold and Silver Entering Exponential Phase. Vongreyerz.gold. [Электронный ресурс]. URL: https://vongreyerz.gold/gold-and-silver-entering-exponential-phase (дата обращения: 03.11.2024).

20. Gold as a strategic asset 2024 edition. Swpcayman.com. [Электронный ресурс]. URL: https://swpcayman.com/api/uploads/Strategic-case-for-gold-2024.pdf (дата обращения: 03.11.2024).

21. Matthew Piepenburg More Golden (and Black-Gold) Proof: The Dollar is Totally Screwed. Vongreyerz.gold. [Электронный ресурс]. URL: https://vongreyerz.gold/more-golden-and-black-gold-proof-the-dollar-is-totally-screwed (дата обращения: 03.11.2024).

Страница обновлена: 16.07.2026 в 11:17:35

Download PDF | Downloads: 46

Price sustainability index as a means of creating financial tools ensuring economic security of the country amidst sanction restrictions

Ryabukhin S.N., Minchenkov M.A., Vodyanova V.V., Zapletin M.P., Belenchuk S.I., Borisova V.V.Journal paper

Economic security

Volume 7, Number 11 (November 2024)

Abstract:

The priority of the modern Western project of reformatting the international monetary system is to sharply weaken the impulse to create any other than Bretton-Woods monetary system and, first of all, to implement joint projects of the BRICS countries. In these conditions, it is important for Russia, together with other BRICS countries, to take the first step towards creating a monetary system truly independent of Bretton-Woods and to start creating supranational settlement and clearing instruments. The MTZ Index developed at the Research Institute of Innovative Financial Instruments and Technologies of the Plekhanov Russian University of Economics can serve as a tool for creating the necessary financial tools. The stress test of the MTZ Index showed its sustainability in relation to the gold price. The study of three scenarios of the MTZ Index dynamics in relation to the dynamics of the world gold price leads to the conclusion that the MTZ Index definitely withstands the stress test within the framework of the optimistic and baseline scenarios. As for the pessimistic scenario, there is no clear conclusion regarding the result of the stress test. There is a hypothetical possibility of reducing its attractiveness only within the framework of one of the options.

Keywords: MTZ Index, gold, stress testing, risk factor, dual goods, hypothetical scenario

Funding:

JEL-classification: N60, N50, L60

References:

Adrian Tobias, Tommaso Mancini-Griffoli The Rise of Payment and Contracting PlatformsImf.org. Retrieved November 03, 2024, from https://www.imf.org/en/Publications/fintech-notes/Issues/2023/06/16/The-Rise-of-Payment-and-Contracting-Platforms-534794

Anneke Kosse, Ilaria Mattei BIS Papers No 136 Making headway – Results of the 2022 BIS survey on central bank digital currencies and cryptoBis.org. Retrieved November 03, 2024, from https://www.bis.org/publ/bppdf/bispap136.pdf

BTM – China Attacks US DollarBehindthemarkets.com. Retrieved November 03, 2024, from https://go.behindthemarkets.com/btm-china-attacks-us-dollar/

Bagdasaryan V.E., Ierusalimskiy Yu.Yu., Lukashenko S.P. (2023). Khaos kak strategiya globalizma [Chaos as a strategy of globalism] Moscow: Otchiy dom. (in Russian).

Borisova V.V. (2023). O vozmozhnostyakh kognitivnogo modelirovaniya v zadachakh strategicheskogo upravleniya [On the possibilities (of cognitive modeling in problems of strategic management]. Innovation and Investment. (4). 117-122. (in Russian).

Carstens A., Frost J., Hyun Song Shin H. Central banks should harness crypto’s technical wizardry to enable a rich monetary ecosystemImf.org. Retrieved November 03, 2024, from https://www.imf.org/en/Publications/fandd/issues/2022/09/A-foundation-of-trust-Carsten-Frost-Shin

Clint Brewer, Nomi Prins Dial Into This Historical Pattern to Time Gold’s Next Big BreakoutRogueeconomics.com. Retrieved November 03, 2024, from https://www.rogueeconomics.com/inside-wall-street

Dominic Frisby China almost certainly owns more gold than the US – here’s why that mattersMoneyweek.com. Retrieved November 03, 2024, from https://moneyweek.com/investments/commodities/gold/603131/how-much-gold-does-china-own

Egon von Greyerz Gold and Silver Entering Exponential PhaseVongreyerz.gold. Retrieved November 03, 2024, from https://vongreyerz.gold/gold-and-silver-entering-exponential-phase

Gold as a strategic asset 2024 editionSwpcayman.com. Retrieved November 03, 2024, from https://swpcayman.com/api/uploads/Strategic-case-for-gold-2024.pdf

Katasonov V.Yu. (2017). Zoloto v mirovoy i rossiyskoy istorii XIX – XXI vv [Gold in the world and Russian history of the 19th – 21st centuries] M.: Izdatelstvo «Rodnaya strana». (in Russian).

Kutmanbekova A.A., Alisheva P.K. (2023). Valyutnaya integratsiya stran-chlenov EAES: protivorechiya i perspektivy [Currency integration of the eaeu member countries: contradictions and prospects]. Evraziyskiy Soyuz Uchenyh. Seriya: ekonomicheskie i yuridicheskie nauki. (8(111)). 6-9. (in Russian).

Lev M.Yu., Medvedeva M.B., Leschenko Yu.G. (2024). Ekonomicheskaya bezopasnost BRIKS v usloviyakh antirossiyskikh sanktsiy: institutsionalnyy aspekt [BRICS economic security amidst anti-Russian sanctions: an institutional aspect]. Economic security. 7 (1). 123-154. (in Russian). doi: 10.18334/ecsec.7.1.120345.

Lindgren M., Bandkhold Kh. (2009). Stsenarnoe planirovanie. Svyaz mezhdu budushchim i strategiey [Scenario planning. The link between the future and strategy] M.: ZAO «Olimp —Biznes». (in Russian).

Matthew Piepenburg More Golden (and Black-Gold) Proof: The Dollar is Totally ScrewedVongreyerz.gold. Retrieved November 03, 2024, from https://vongreyerz.gold/more-golden-and-black-gold-proof-the-dollar-is-totally-screwed

Rudenko M.N. (2024). Perspektivy mirovoy rezervnoy valyuty v kontekste sopostavleniya strategicheskikh alternativ BRIKS, polozheniya US dollar i Bitcoin [Prospects for a global reserve currency in the context of a comparison of BRICS strategic alternatives, the position of the US dollar and bitcoin]. Banking services. (10). 38-46. (in Russian). doi: 10.36992/2075-1915_2024_10_38.

Ryabukhin S.N., Minchenkov M.A., Vodyanova V.V., Zapletin M.P., Matarov V.M., Kokorev I.A., Belenchuk S.I., Ivanova M.A. (2023). Dualnye tovary [Dual goods] M.: ID «Nauchnaya biblioteka». (in Russian).

Senchagov V.K. (2019). Obespechenie finansovoy bezopasnosti Rossii v usloviyakh globalizatsii [Maintenance of financial safety of Russia in the conditions of globalization]. Vestnik RAEN. 11 (3). 14-19. (in Russian).

Vasyukov E.A., Kolesov V.P. (2023). Napravleniya sotrudnichestva stran BRIKS v oblasti valyutnyh otnosheniy: problemy i perspektivy [Cooperation of the brics in currency policies: roblems and prospects]. Finance, money, investments. (1(85)). 3-9. (in Russian). doi: 10.36992/2222-0917_2023_1_3.

Vedernikova E.V., Rudenko M.N. (2024). Dinamika institutsionalnogo razvitiya stran BRIKS i ikh rol v sovremennom miroporyadke [Dynamics of institutional development of the BRICS countries and their role in the modern world order]. Economic security. 7 (8). 1983-1998. (in Russian). doi: 10.18334/ecsec.7.8.121617.