Принудительное лицензирование зарубежных лекарственных препаратов как механизм обеспечения национальной безопасности России в условиях санкционного давления

Масленникова С.С.1![]() , Масленников А.А.2

, Масленников А.А.2![]() , Васильева Е.В.1

, Васильева Е.В.1![]()

1 Институт экономики Уральского отделения Российской академии наук, ,

2 Уральский Государственный Экономический университет, ,

Скачать PDF | Загрузок: 60

Статья в журнале

Экономическая безопасность (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 7, Номер 12 (Декабрь 2024)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=80404917

Аннотация:

Статья посвящена анализу принудительного лицензирования зарубежных лекарственных препаратов как важного механизма обеспечения национальной безопасности России в условиях санкционного давления. В свете глобальных экономических вызовов и ограничений, наложенных на страну, необходимо исследовать правовые, экономические и социальные аспекты применения принудительного лицензирования, рассматривая его как инструмент, способствующий повышению доступности жизненно важных медикаментов для населения. Рассмотрены конкретные примеры применения принудительного лицензирования как в России, так и за рубежом. Исследуются успешные практики, а также возможные риски и негативные последствия для системы здравоохранения. Анализ данных проводится по одному из социально-значимых заболеваний – ВИЧ-инфекции. Заболеваемость ВИЧ в России продолжает расти, что вызывает серьезные опасения в области общественного здравоохранения. Одной из основных проблем является увеличение цен на антиретровирусные препараты, вызванное экономическими санкциями. Эти меры ограничивают доступ к жизненно важным медикаментам, что затрудняет лечение и профилактику ВИЧ-инфекции. В условиях растущей заболеваемости и ограниченного доступа к лекарствам необходимо искать эффективные решения для обеспечения доступности терапии и защиты здоровья населения. Введение принудительного лицензирования на лекарства против ВИЧ представляет собой стратегическую меру, способствующую улучшению ситуации в стране. Принудительное лицензирование позволит производителям генерических препаратов предлагать антиретровирусные средства по значительно сниженным ценам, что обеспечит доступность жизненно важных медикаментов для широких слоев населения. Это не только снизит финансовую нагрузку на государственный бюджет, но и позволит перераспределить ресурсы на другие важные аспекты здравоохранения.

Ключевые слова: принудительное лицензирование, ВИЧ-инфекция, лекарственные препараты, национальная безопасность

Финансирование:

Статья выполнена в соответствии с планом научно-исследовательских работ Института экономики Уральского отделения РАН.

JEL-классификация: I11, I15, I18, D45, F52, H56, H12

Введение. В условиях санкционного давления со стороны недружественных стран Россия сталкивается с новыми вызовами обеспечения национальной безопасности, в частности в области охраны жизни и здоровья граждан. Хотя фармацевтическая отрасль в России формально не попала под санкции, как справедливо отмечает Доржиева В.В. [11], вводимые ограничения влияют на доступность технологий, инновационных лекарственных препаратов, сырья и оборудования, а также на привлечение иностранных инвестиций. В качестве защитных действий бы принят ряд мер, позволяющий нивелировать риски возникновения дефектуры лекарственных препаратов. Наиболее знаковой такой мерой является введение механизма принудительного лицензирования лекарств, когда легитимирует выпуск запатентованных лекарственных препаратов без согласия владельца патента [9].

Однако среди специалистов сложилось неоднозначное отношение к институту принудительного лицензирования. В научной литературе весьма ограниченное число исследований, количественно оценивающих последствия принудительного лицензирования для обеспечения национальной безопасности страны, поскольку, помимо сложности таких расчетов, в мировой практике известны лишь единичные случаи его применения (табл. 1).

Таблица 1. Примеры применения принудительного лицензирования лекарственных

препаратов в мировой практике

|

Страна

|

Год

|

Заболевание

Код МКБ* |

Торговое название (МНН), компания

|

Результат

|

|

Южная Африка

|

2001

|

B20

|

Дифлюкан

(Флуконазол) Pfizer, США |

После

принудительного лицензирования цена снизилась с 100 рэндов до 1 рэнда (около

12 американских центов) за капсулу.

|

|

Малайзия

|

2003

|

B20

|

Диданозин/Зидовудин

Cipla, Индия |

В

результате стоимость лечения ВИЧ/СПИДа в стране упала на 80%.

|

|

Замбия

|

2004

|

B20

|

Ламивудин+Ставудин

+Невирапин

Cipla, Индия |

После

принудительного лицензирования цена снизилась с $555 до $144 на пациента в

год.

|

|

Таиланд

|

2006

|

B20

|

Калетра

(Лопинавир/Ритонавир) Abbott Laboratories, США |

После

принудительного лицензирования цена снизилась с $2200 до $793

на пациента в год. |

|

Бразилия

|

2007

|

B20

|

Сустива

(Эфавиренц) Merck&Co, США |

После

принудительного лицензирования цена снизилась с $580 до $165 на пациента в

год.

|

|

Таиланд

|

2007

|

B20

|

Плавикс

(Клопидогрел) Sanofi -Aventis, Франция |

Снижение

цен на социально значимые лекарственные препараты.

|

|

Таиланд

|

2009

|

C92.1

|

Гливек

(Иматиниб) Novartis Pharma, Швейцария |

В

результате повышения доступности препарата - жители страны выиграли 2435 лет

жизни с поправкой на качество.

|

|

Индия

|

2012

|

C22+С64

|

Нексавар

(Сорафениб)

Bayer, Германия

|

Снижение

цен на социально значимые лекарственные препараты

|

|

Малайзия

|

2017

|

B18.2

|

Совальди

(Софосбувир) Gilead sciences Limited, США |

Снижение

цен на социально значимые лекарственные препараты.

|

*МКБ – международная классификация болезней:

B20 – болезнь, вызванная вирусом иммунодефицита человека;

C22 – злокачественное новообразование печени и внутрипеченочных желчных протоков;

С64 – злокачественное новообразование почки, кроме почечной лоханки;

B18.2 – хронический вирусный гепатит C;

C92.1 – хронический миелоидный лейкоз.

Так, например, механизм принудительной лицензии в Германии был использован всего один раз за последние 20 лет [26]. В то же время отмечаются случаи, когда даже потенциальная возможность принудительного лицензирования повышает готовность патентообладателей заключать лицензионные соглашения.

Исходя из данных таблицы 1 видно, что принудительное лицензирование активно используется в разных странах как ответ на кризисы в области здравоохранения, что подчеркивает его значение в обеспечении доступа к жизненно важным лекарствам. Это привело к снижению цен на социально значимые препараты и сокращению расходов государственного бюджета.

В России также наблюдаются случаи принудительного лицензирования, но такой подход требует особого соблюдения прав интеллектуальной собственности и международных обязательств (табл. 2).

Таблица 2. Примеры принудительного лицензирования препаратов в РФ

|

Год

|

Заболевание

Код МКБ* |

Торговое название (МНН), компания

|

|

2018

|

C90

|

Ревлимид

(Леналидомид), Celgene International, Швейцария

|

|

2019

|

C26

|

Сутент

(Сунитиниб), Pfizer, США

|

|

2021

|

C92.1

|

Спрайсел

(Дазатиниб), Bristol-Myers Squibb, США

|

|

2021

|

C92.1

|

Тасигна

(Нилотиниб), Novartis Pharma, Швейцария

|

|

2021

|

U07.1

|

Ремдеформ

(Ремдесивир), Gilead Sciences, США

|

|

2023

|

E11.8

|

Оземпик

(Семаглутид), Novo Nordisk, Дания

|

*МКБ – международная классификация болезней:

C90 – множественная миелома и злокачественные плазмоклеточные новообразования;

C26 – злокачественное новообразование других и неточно обозначенных органов пищеварения;

C92.1 – хронический миелоидный лейкоз;

E11.8 – инсулиннезависимый сахарный диабет с неуточненными осложнениями;

U07.1 – коронавирусная инфекция, вызванная вирусом COVID-19, вирус идентифицирован.

С одной стороны, принудительное лицензирование направлено прежде всего на защиту национальных интересов и обеспечение интересов внутреннего рынка — на насыщение его запатентованной продукцией, и является некоторым принуждением к обязательному использованию запатентованных новшеств [24]. Его применение может способствовать повышению и финансовой доступности лекарственных средств, производитель которых стремится завысить цены, злоупотребляя доминирующим положением на рынке. С помощью PEST-анализа Гайдин Т.Ю. и Рожнова С.А. [33] пришли к выводу, что наиболее важным экономическим фактором является сокращение государственных расходов на закупку лекарств, что может дать конкурентное преимущество дженерикам.

Кроме того, по словам представителя федеральной антимонопольной службы (ФАС) [30], институт принудительного лицензирования является эффективном средством борьбы с многочисленными злоупотреблениями западных корпораций, что особенно важно в текущих геополитических условиях. В случае, если западные компании, производящие необходимые лекарства, прекращают поставки в Россию по политическим мотивам, государство может применить принудительное лицензирование для организации производства данных препаратов на территории страны или заключить соглашения с другими производителями.

С другой стороны, правообладатели могут рассматривать принудительное лицензирование как угрозу для своих интеллектуальных прав и потерю контроля над своими продуктами. Ворожевич А.С. [6] называет принудительное лицензирование фармпрепаратов радикальным вмешательством в сферу исключительного права патентообладателей, поскольку оно редуцирует коммерческий эффект от использования их научной разработки. В результате подобных вмешательств, как считает Абалевич К.Ю. [3], может сократиться число научно-исследовательских и производственных центров, которые бы могли вести свою деятельность в России, и снизиться приток инвестиций в исследования и разработки новых продуктов. Результаты моделирования отрасли с однородной продукцией, в которой фирмы производят продукцию с постоянными предельными издержками [36], показали, что при принудительном лицензировании сокращаются стимулы к инновациям. В то же время эмпирическое исследование [34] это не подтверждает, во время Первой мировой войны американским фирмам было разрешено нарушать патенты на почти 130 тысяч химических изобретений, что увеличило число местных изобретений на 20%. Лосев С. [21] также ставит под сомнение негативное влияние принудительного лицензирование не разработки новых лекарственных средств, аргументируя это тем, что 78% выданных в США патентов за 2005-2015 гг. получены на уже известные препараты, представленные в виде новых форм и композиций.

Некоторые эксперты считают, что применение принудительного лицензирования отрицательно сказывается на фармацевтическом рынке. По мнению Колесникова Д.С. и Угрюмова В.М. [18], лишь в краткосрочной перспективе повышается ценовая доступность лекарственных средств, а в долгосрочной же перспективе принудительное лицензирование приводит к недоступности современных лекарств, которые не будут зарегистрированы на определенном рынке или вовсе не будут разработаны. Результаты моделирования динамичной игры Сарма А., де Джованни Д. и де Джованни П. [35] показали, что применение принудительного лицензирования способствует росту продаж и доступа к препарату людей, однако, потребители неохотно покупают дженерик, даже если патентообладатель назначает высокую цену. Исследователи объясняют это тем, что люди признают, что патентообладатель приобретает определенную интеллектуальную собственность в результате своих исследований и разработок, и доверяют его продукции, а более высокая цена не обязательно отбивает у людей охоту покупать его лекарство.

Учитывая неоднозначность последствий механизма принудительного лицензирования, по словам руководителя ФАС России Артемьева И.Ю. [25], на территории России его предлагается вводить в случае чрезвычайной ситуации, которая может сопровождаться монопольно высокими ценами на лекарства или отказом от поставки уникальных жизненно важных лекарственных препаратов. На сегодняшний день законодательные нормы, регулирующие механизма принудительного лицензирования в РФ, как отмечает Сасыкин К.Ю. [28], носят излишне оценочный, неопределенный характер и существует целесообразность их уточнить. В России существует всего 2 законных основания для выдачи принудительной лицензии. Первое – это неиспользование инновации, запатентованного производственного образца или полезной модели в течение определенного периода времени. Вторым основанием является патентная зависимость. Поэтому в рамках данного исследования поставлена цель оценить возможности применения принудительного лицензирования зарубежных жизненно важных лекарственных препаратов для обеспечения национальной безопасности России в области охраны жизни и здоровья граждан.

Подход к исследованию. В основе оценки возможности применения принудительного лицензирования зарубежных лекарственных препаратов для обеспечения национальной безопасности в области охраны жизни и здоровья граждан заложено построение общей методологической рамки – исследование параметров фармацевтического рынка. Фармацевтический рынок, как и любой другой рынок, действует на основе экономических законов: закону спроса (повышение рыночной цены при прочих равных условиях уменьшает объем спроса и наоборот), закону предложения (повышение рыночной цены при прочих равных условиях увеличивает объем предложения и наоборот) и закону стоимости [12; 17], а его параметрами являются спрос, предложение и цена [20].

В то же время фармацевтический рынок обладает своими особенностями. В первую очередь он имеет высокую социальную ориентацию, значительная часть фармацевтических товаров относится к перечню жизненно важных лекарственных препаратов (ЖНВЛП), доступность которых определяет национальную безопасность в области охраны жизни и здоровья граждан. Поэтому существенную роль на рынке играет государство, которое реализует государственные гарантии по обеспечению лекарственными препаратами население.

Для исследования параметров фармацевтического рынка предложена система показателей, представленная в таблице 3. Для оценки возможности применения принудительного лицензирования зарубежных лекарственных препаратов для обеспечения национальной безопасности России в области охраны жизни и здоровья граждан проведен анализ параметров фармацевтического рынка на примере лекарственных препаратов для лечения такого социально значимого заболевания, как ВИЧ-инфекция.

Таблица 3. Система показателей параметров фармацевтического рынка

|

Параметр

|

Показатели, ед. изм.

|

Источник

|

|

Спрос

|

- Заболеваемость

населения болезнью, вызванной вирусом иммунодефицита человека (ВИЧ), всего

состояло под наблюдением в 2012-2023гг тыс. чел.

- Заболеваемость ВИЧ-инфекцией среди детей (до 17 лет) в 2023 году, тыс. чел. - Заболеваемость беременных женщин с ВИЧ-инфекцией в 2018-2023гг, тыс. чел. |

- Данные

Минздрава России

- Данные Специализированного научно-исследовательского отдела по профилактике и борьбе со СПИДом Центрального НИИ эпидемиологии Роспотребнадзора |

|

Предложение

|

- Производство

препаратов для лечения ВИЧ в 2019-2023гг, упак.

- Количество курсов антиретровирусных препаратов для лечения ВИЧ, закупленные Минздравом РФ в 2018-2023гг |

- Данные из отчетов

аналитической компании «RNC Pharma»

- Отчеты ITPC EECA по мониторингу закупок препаратов против ВИЧ инфекции |

|

Цена

|

- Суммы

централизованных закупок Минздрава РФ на антиретровирусные препараты для

лечения ВИЧ-инфекции в 2018-2023гг, млн руб.

- Усредненная стоимость схемы лечения ВИЧ-инфекции в 2023 году, руб. - Средневзвешенная стоимость схемы лечения ВИЧ-инфекции в 2023 году, руб. |

- Отчет

«Здравресурс» «Анализ закупок АРВ-препаратов в Российской Федерации 2023

году».

|

Спрос на лекарственные препараты определяется прежде всего уровнем заболеваемости населения, т.е. численностью тех, кому требуется соответствующее медикаментозное лечение. Предложение формируется зарубежными и отечественными производителями, предлагающими оригинальные и дженерические (воспроизведенные непатентованные) препараты и субстанции. Фармацевтические товары могут быть отнесены к товарам первой необходимости, что обуславливает слабую эластичность спроса по цене на них. Это означает, что потребитель не столько хочет покупать лекарства, сколько вынужден. Поэтому значительная часть расходов на фармацевтические препараты оплачивается государством с целью обеспечения лекарственными средствами незащищенных слоев населения (инвалидов, малоимущих, ветеранов, пенсионеров и др.). Кроме того, для реализации права каждого гражданина РФ на оказание бесплатной медицинской помощи и медикаментозного лечения в лечебно-профилактических учреждениях государство осуществляет контроль производства, проводит лицензирование фармацевтической деятельности, регистрацию и сертификацию препаратов, регистрацию цен, занимается введением предельных торговых надбавок, обеспечивает формирование единого правового поля для всех субъектов рынка и контролирует их деятельность [12].

Информационную базу исследования составили статистические данные Специализированного научно-исследовательского отдела по профилактике и борьбе со СПИДом Центрального НИИ эпидемиологии Роспотребнадзора, Центрального НИИ организации и информатизации здравоохранения Министерства здравоохранения РФ, Федеральной службы государственной статистики, данные из территориальных центров по профилактике и борьбе со СПИДом, а также отчеты ITPC EECA по мониторингу закупок препаратов и отчеты аналитической компании «RNC Pharma» по производству препаратов для лечения ВИЧ.

В рамках данной статьи были использованы методы декомпозиции и системный анализ, которые позволяют исследовать сложную систему, разделив ее на более простые компоненты, облегчая изучение и понимание ее параметров, структуры и функционирования. В процессе экономико-статистической обработки и интерпретации массива данных по заболеваемости населения ВИЧ-инфекции в России, производству и закупкам препаратов для ее лечения применялись методы ретроспективного и сравнительного анализа (сравнения, средних величин, ряды динамики, индексный, ранжирования, группировок, табличный и графический).

В рамках предложенной системы показателей проведен анализ параметров фармацевтического рынка для оценки возможности применения принудительного лицензирования зарубежных лекарственных препаратов для обеспечения национальной безопасности России в области охраны жизни и здоровья граждан.

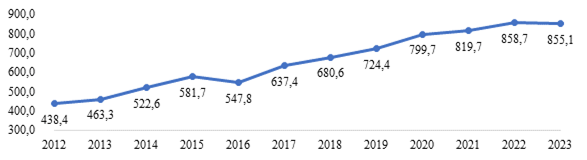

Результаты исследования. Спрос. Как отмечают исследователи Алтайского государственного медицинского университета [32], в настоящее время Россия находится в концентрированной стадии эпидемии ВИЧ-инфекции. По данным специализированного научно-исследовательского отдела по профилактике и борьбе со СПИДом ФБУН «Центрального НИИ эпидемиологии Роспотребнадзора» на 31 декабря 2023 г. [5], в стране проживало 1,2 млн россиян с лабораторно подтвержденным диагнозом ВИЧ-инфекции. При этом четко прослеживается тенденция роста заболеваемости населения. За 2012-2023 гг. численность больных увеличилась с 438,4 тыс. человек до 855,1 тыс. человек, т.е. за 10 лет заболеваемость ВИЧ-инфекцией выросла в 1,95 раза. (рис. 1).

Рисунок 1. Заболеваемость населения болезнью, вызванной вирусом

иммунодефицита человека (ВИЧ), всего состояло под наблюдением тыс. чел.

Рисунок 1. Заболеваемость населения болезнью, вызванной вирусом

иммунодефицита человека (ВИЧ), всего состояло под наблюдением тыс. чел.

Источник: данные Минздрава России.

По данным специализированного научно-исследовательского отдела по профилактике и борьбе со СПИДом Центрального НИИ эпидемиологии Роспотребнадзора пораженность ВИЧ-инфекцией на 31 декабря 2023 г. [5] составила 817,6 на 100 тыс. населения России (в 2022 г. – 794,7), то есть с ВИЧ жили 0,8% всего населения России. В 44 регионах регистрировалась высокая пораженность ВИЧ-инфекцией (более 0,5% от общей численности населения).

В последние годы в России ВИЧ-инфекция выявляется среди населения наиболее активного трудоспособного возраста. В 2023 г. ВИЧ-инфекция диагностировалась у 35,3% россиян в возрасте 30-39 лет, 33,6% – в 40-49 лет, 10,7% в – 20-29 лет [5]. Как отмечают исследователи Научного центра проблем здоровья семьи и репродукции человека [27], ВИЧ-инфекция у женщин репродуктивного возраста не является противопоказанием к беременности, однако, для эффективного предотвращения передачи ВИЧ от матери ребенку необходимо назначение противовирусного лечения до наступления беременности вне зависимости от стадии заболевания, уровня вирусной нагрузки и количества лейкоцитов CD4+. Для ВИЧ-инфицированных беременных есть специальный протокол медицинского наблюдения и лечения, который отличается от применяемого для остальных пациентов. Основная цель такой терапии – не только поддержание здоровья матери, но и предотвращение передачи вируса ребенку во время беременности, родов и грудного вскармливания. Для беременных женщин назначаются антиретровирусные препараты, которые безопасны для плода и эффективны в контроле вирусной нагрузки, что позволяет существенно снизить риск вертикальной передачи ВИЧ.

В России отмечается положительная динамика сокращения беременных женщин с ВИЧ-инфекцией. За 2018-2023 гг. их численность снизилась на 21,6% и составила 289,2 тыс. женщин. За весь период наблюдения к концу 2023 г. в Российской Федерации родилось 255,495тыс. живых детей от ВИЧ-инфицированных матерей, у 12,598тыс. из них была подтверждена ВИЧ-инфекция (4,9%).

В России наблюдается снижение числа детей с ВИЧ-инфекцией благодаря успехам перинатальной профилактики. Если в начале 2000-х годов каждый десятый ребенок от ВИЧ-положительной матери был инфицирован, то за последние пять лет этот показатель снизился до менее 2%. Высокий охват ВИЧ-инфицированных женщин диспансерным наблюдением в период беременности (95%), обеспечение широкого применения химиопрофилактики на всех трех этапах: во время беременности (у 94,3% женщин с ВИЧ), в родах (у 96,8%), новорожденному (99,8% детей, родившихся от ВИЧ-позитивных матерей, получили химиопрофилактику) позволили ликвидировать вертикальную передачу ВИЧ-инфекции. В целом, в России к 2022 г. достигнуты значительные успехи: 99% детей, живущих с ВИЧ, охвачены диспансерным наблюдением специалистов и получают антиретровирусную терапию. Благодаря эффективному лечению в 90% случаев достигнуто полное подавление вирусной нагрузки ВИЧ22. В 2023 г. показатель заболеваемости ВИЧ-инфекцией среди детей (до 17 лет) составлял 1,79 на 100 тыс. населения [5].

Таким образом, наблюдается неблагоприятная тенденция роста заболеваемости и пораженности населения ВИЧ-инфекцией в России. Заболеваемость ВИЧ инфекцией растет из-за нескольких факторов, включая недостаточное информирование о методах предотвращения, стигматизацию и дискриминацию людей, живущих с ВИЧ, а также недоступность тестирования. Также одной из проблем является недостаток доступных препаратов постконтактной профилактики, что ограничивает возможности быстрого реагирования на потенциальное заражение. ВИЧ-инфекция является одним из основных факторов, обусловливающих высокую смертность населения России. Важно продолжать образование и просвещение о ВИЧ, чтобы снизить распространение инфекции и обеспечить доступ к соответствующей медицинской помощи. Исследование ученых Центрального НИИ эпидемиологии Роспотребнадзора [19] показало, что эффективность антиретровирусной терапии в контексте профилактики ВИЧ-инфекции остается недостаточной, преимущественно в связи со значительным числом ВИЧ-инфицированных, не охваченных медицинской помощью, и значительной долей пациентов с неподавленной вирусной нагрузкой.

Предложение. В 2023 г. страны Евросоюза (Германия и Бельгия) поставили в Россию медикаментов на 8,7 млрд евро, что на 12% меньше, чем в 2022 г. – 9,9 млрд евро. В целях предотвращения дефицита на рынке лекарственных средств в связи с уходом иностранных компаний и сокращения своих портфелей в России требуется ускоренная замена лекарственными препаратами отечественного производства [16]. В 2023 г. была утверждена Стратегия развития фармацевтической промышленности РФ на период до 2030 г. [1], одним из приоритетов реализации которой является обеспечение лекарственной независимости и национальной безопасности России за счет локального производства по полному производственному циклу стратегически значимых групп лекарственных средств на территории РФ. Для этого Правительством активно принимаются решения, направленные на поддержку отечественных предприятий фармацевтической отрасли и импортозамещение иностранные лекарства. В частности, Минпромторг [22] проводит конкурсные отборы на получение субсидий на разработку аналогов препаратов, защищенных на территории России патентами, правообладателями которых являются организации из иностранных государств, в рамках проекта «Продуктов на полку». В результате в 2023 г., согласно аналитическому отчету DSM GROUP [29], отмечается рекордное количество проектов по строительству новых фармацевтических производств, причем большая их часть была связана с выпуском фармацевтических субстанций.

Согласно отчету экспертов компании «Sciencefiles» [14], в 2022 г. количество клинических исследований российских препаратов превысило иностранные (525 отечественных клинических исследований против 214 иностранных). В 2022 г. существенно возрос показатель одобренных клинических исследований отечественных дженериков — до 56%. Несмотря на положительную тенденцию в направлении достижения технологического суверенитета фармотрасли, более 55% рынка в денежном выражении занимают иностранные препараты, а доля отечественных оригинальных препаратов составляет всего 11% в рублях и 5% в упаковках. По итогам 2023 г. продолжилось сокращение доли клинических исследований зарубежных фармацевтических производителей (в 2023 г. этот показатель составил 22%, а 2022 г. – 29%). Продолжающееся изменение географии спонсоров клинических исследований (уход из России большинства зарубежных компаний, спонсирующих проведение клинических исследований инновационных препаратов) привело к дальнейшему увеличению доли клинических исследований дженериков (до 88%, что стало абсолютным рекордом прошедшего десятилетия) [13].

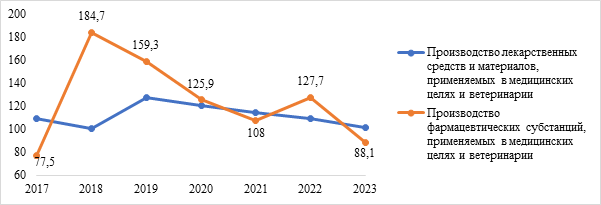

По данным Росстата, фармацевтическая отрасль России в 2023 г. произвела лекарственных средств и материалов, применяемых в медицинских целях, всего на 1,9% больше по сравнению с 2022 г. (рис. 2). Можно отметить значительный рост объемов производства в 2019-2021 гг., который постепенно снижается, что указывает на продолжающееся сокращение производственной активности и может свидетельствовать о структурных проблемах или негативных внешних факторах. Данные индекса производства фармацевтических субстанций указывают на нестабильность в производственном секторе, с периодами как роста, так и значительных спадов.

Рисунок 2. Индексы производства лекарственных средств и фармацевтических субстанций, применяемых в медицинских целях и ветеринарии, %

Источник: Росстат.

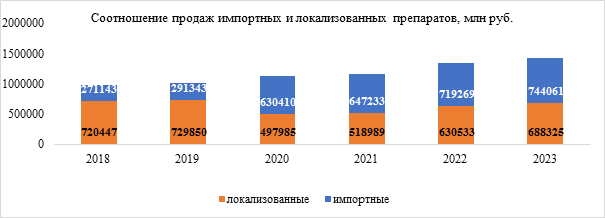

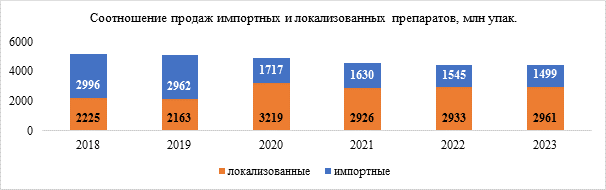

Структура коммерческого рынка лекарственных препаратов по степени локализации отражена на рисунке 3. В 2023 г. доля лекарств, произведенных на территории России, составила 48,1% в руб. и 66,4% в упаковках. За год структура рынка изменилась в пользу локализованных препаратов, вес которых увеличился на 1,3% в стоимостном выражении и на 0,9% в натуральном. Увеличение доли локализованных препаратов – это уже устоявшийся тренд для рынка препаратов. С 2019 г. этот показатель увеличился с 43,7% до 48,1% в руб. Вес лекарств, произведенных на территории России, в упаковках стабильно превышает 65% на протяжении последних 5 лет. Проведенный анализ [10] выявил три сектора фармацевтики в России: официальный зарубежный (54%); частный «теневой», скрывающий собственников и контролирующих лиц, в том числе из-за рубежа (43%); и государственный (до 3%).

Рисунок 3. Соотношение объемов продаж импортных и отечественных лекарственных препаратов розничного коммерческого рынка России

Источник: Отчеты DSM Group «Фармацевтический рынок России».

В условиях такой сложной структуры фармацевтического рынка особенно важным становится вопрос доступности жизненно необходимых препаратов для лечения серьезных заболеваний, таких как ВИЧ-инфекция. Одним из значимых шагов в этой области стало открытие Московского фармацевтического завода компании Servier, который запустил первое в России производство препарата для 1-й и 2-й линий терапии ВИЧ-инфекции, не имеющего аналогов. Это событие подчеркивает необходимость развития отечественного производства антиретровирусных препаратов и снижения зависимости от зарубежных поставок, что может значительно улучшить доступность лечения для пациентов с ВИЧ. Запуск предполагает производство полного цикла готовой лекарственной формы – препарата долутегравир. Соглашение о производстве заключено сроком на 5 лет и предусматривает гибкий объем производственного плана, который позволит полностью удовлетворить потребность в данном лекарственном препарате в России. ООО «Сервье РУС» – один из активных участников проходящего в настоящее время пилотного проекта по маркировке лекарственных препаратов. Новое оборудование высокотехнологичной упаковочной линии для производства долутегравира полностью соответствует российским регуляторным требованиям по маркировке [31].

Для лечения ВИЧ-инфекции используются одновременно несколько групп антиретровирусных препаратов, которые нарушают этапы жизненного цикла ВИЧ и тем самым препятствуют его размножению (репликации). В клинической практике применяют следующие группы антиретровирусных препаратов [15]:

– нуклеозидные ингибиторы обратной транскриптазы ВИЧ (НИОТ);

– ненуклеозидные ингибиторы обратной транскриптазы (ННИОТ);

– ингибиторы протеазы (ИП);

– ингибиторы слияния и ингибиторы хемокиновых рецепторов CCR5;

– ингибиторы интегразы ВИЧ (ИИ).

Выделяют схемы антиретровирусной терапии первого, второго и т. д. ряда и схемы резерва (спасения). Под схемами первого ряда понимают схемы, назначаемые пациентам, которые ранее не получали антиретровирусную терапию. Схема антиретровирусной терапии первого ряда включает 2 НИОТ (нуклеозидная основа) и третий препарат, которым может быть ННИОТ, ИИ или ИП, комбинированный с ритонавиром (усиленный ИП – ИП/r). Под схемами второго и последующего ряда подразумевают режимы АРТ, применяемые в случае неэффективности терапевтических схем предыдущего ряда [15].

Аналитическая компания RNC Pharma представила отчеты о производстве препаратов для лечения ВИЧ в натуральном выражении – в упаковках. Информация представлена как о препаратах российских компаний, так и о продуктах иностранных производителей, чьё производство локализовано на территории нашей страны. Правда уровень локализации везде может быть разным, от упаковки in-bulk, до полного цикла производства.

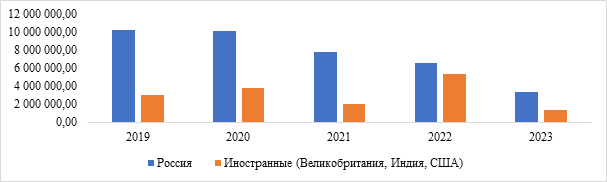

На рисунке 4 представлено производство препаратов группы НИОТ, которые относятся к препаратам первого ряда терапии.

Рисунок 4. Производство препаратов группы НИОТ отечественного и локализованных импортных производителей для лечения ВИЧ инфекции, упак.

Источник: Отчеты аналитической компании «RNC Pharma».

С 2021 г. заметно резкое снижение, особенно в 2023 г., это говорит о значительном сокращении объемов. Данные свидетельствуют о том, что российский рынок фармацевтики столкнулся с серьезными вызовами после 2020 г., что отражает общие экономические и политические изменения.

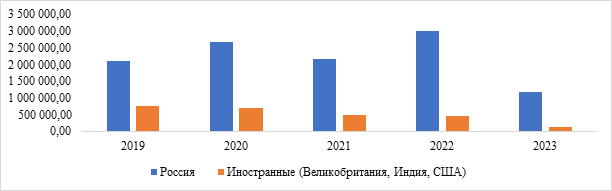

На рисунке 5 представлено производство препаратов группы ингибиторов протеазы.

Рисунок 5. Производство препаратов группы ингибиторов протеазы отечественного и локализованных импортных производителей для лечения ВИЧ инфекции, упак.

Источник: Отчеты аналитической компании «RNC Pharma».

Наблюдается снижение как у российских, так и у иностранных производителей. Россия достигла своего пика в 2022 г., после чего последовало резкое падение в 2023 г. Иностранные производители продолжают сталкиваться с трудностями, что отражается в их постоянно снижающихся показателях.

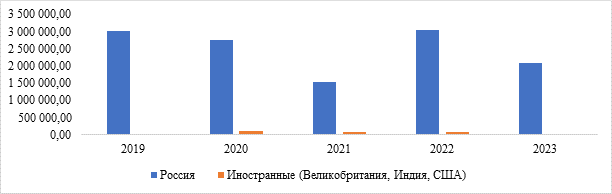

На рисунке 6 представлено производство препаратов группы ННИОТ.

Рисунок 6. Производство препаратов группы ННИОТ отечественного и локализованных импортных производителей для лечения ВИЧ инфекции, упак.

Источник: Отчеты аналитической компании «RNC Pharma».

Российские производители демонстрируют большую волатильность с резкими колебаниями объемов поставок. Иностранные производители в последние годы показывают тенденцию к снижению. Несмотря на падение в некоторых годах, российские производители сохраняют значительно более высокие объемы поставок по сравнению с иностранными. Иностранные производители демонстрируют большую нестабильность в объемах поставок, что связано с изменениями в экономической ситуации.

Цена. В таблице 4 представлены суммы контрактов на закупку антиретровирусных препаратов на лечение пациентов с ВИЧ-инфекцией в России за 2018-2023 гг., который вырос в 1,3 раза – с 20,5 млрд руб. до 27,3 млрд руб. [4]. Количество пролеченных пациентов за этот же период увеличилось с 383514 до 400708 человек. Охват населения лечением ВИЧ-инфекции в России снизился с 51% до 47%. Наибольший прирост финансирования лечения ВИЧ-инфекции в России произошел в 2022 г. – на 36%.

Таблица 4. Суммы контрактов Минздрава РФ на закупку антиретровирусных

препаратов для лечения ВИЧ-инфекции

|

Год

|

Сумма закупок, млн руб.

|

Количество курсов

|

% от общего числа людей, состоявших на диспансерном

учете

|

% от всех зарегистрированых людей с ВИЧ инфекцией

|

|

2023

|

28466,83

|

400708

|

47

|

33,5

|

|

2022

|

38588,32

|

592907

|

74

|

52

|

|

2021

|

27832,71

|

391070

|

49

|

34,4

|

|

2020

|

24918,42

|

505190

|

64

|

45,7

|

|

2019

|

22924,99

|

464318

|

60

|

43

|

|

2018

|

20555,62

|

383514

|

51

|

38

|

В 2022 г. сумма централизованных закупок Минздрава РФ увеличилась на 2,2 млрд руб. (+11,6%) по сравнению с 2021 г. [4]. Это рекордно большой бюджет за все годы централизованных закупок АРВП, однако даже его не хватило для удовлетворения потребности, и Минздраву пришлось использовать бюджет 2023 г. Общая сумма контрактов за счет федерального бюджета в 2022 г. составила 38,6 млрд руб. Сюда включены все контракты, объявленные Минздравом в 2022 г., при этом сами закупки проводились как за счет бюджета 2022 г., так и за счет бюджета 2023 г.: 29,97 млрд руб. (70%) и 8,6 млрд руб. (21%) соответственно. В 2023 г. сумма централизованных закупок МЗ РФ сократилась на 29% по сравнению с 2022 г. с 38,6 млрд руб. в 2022 г. до 27,35 млрд руб. в 2023 г. Фактически, сумма, затраченная Минздравом РФ, даже меньше, чем сумма контрактов 2022 г. до использования заемных средств из бюджета 2023 г., которая составила 29,97 млрд руб. в 2022 г.

Усредненная стоимость схемы лечения ВИЧ в 2023 г. составила 93 533,48 руб. Средневзвешенная стоимость схемы лечения по итогу 2023 г. составила 78 973,83 рубля. Для охвата лечением всех людей, живущих с ВИЧ, состоящих на диспансерном учете, при средневзвешенной стоимости схем, необходимый бюджет на 2024 г. должен составлять 67,5 млрд руб. — это почти в 2 раза больше утвержденного бюджета на централизованные закупки [4].

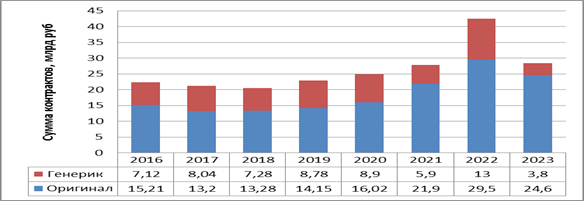

Минздрав РФ, который является основным закупщиком АРВ-препаратов, потратил на оригинальные лекарственные средства 24,6 млрд руб. (87%), на генерические — 3,8 млрд руб. (13%). В 2022 г. данное соотношение было 69% и 31%. (рис. 7).

Рисунок 7. Доля оригинальных и генерических препаратов в суммах контрактов

Источник: ITPC EECA Отчет мониторинга закупок препаратов.

В 2023 г. продолжаются тенденции последних лет — внушительная часть бюджета тратится на оригинальные третьи препараты, не имеющие аналогов, при этом в 2023 г. процент оригинальных третьих препаратов вырос в доле всех затрат (с 67% до 93%). Это произошло за счет роста в закупках доли дорогостоящих препаратов с фиксированной комбинацией доз и долутегравира. Основная доля затрат на третьи препараты приходится на ингибиторы интегразы и ННИОТ второго поколения.

Больше всего средств в 2023 г. было потрачено на оригинальный долутегравир (ТН Тивикай) при самом большом объеме курсов среди оригинальных ЛС. Далее идет ралтегравир (ТН Исентресс) и элсульфавирин (ТН Элпида). Фактически, среди оригинальных препаратов 72% курсов приходится на эти три МНН [4].

В 2016 г. число пациентов, получающих АРВ-терапию, включая людей из Федеральной службы исполнения наказаний, составляло 285,9 тыс. человек, в 2023 г. число пациентов, получающих АРВ-терапию, увеличилось в 2,6 раза, до 755,1 тыс. человек (табл. 5). Показатель охвата лечением ВИЧ-инфекции в России в 2016 г. составил 32,8% от числа людей, живущих с диагнозом ВИЧ-инфекция, в 2023 г. показатель увеличился в 1,5 раза и составил 48,9%. Показатель числа людей, состоящих на диспансерном наблюдении по поводу ВИЧ-инфекции, в России в 2016 г. составил 42,3% от числа людей, живущих с диагнозом ВИЧ-инфекция, в 2023 г. данный показатель увеличился в 2 раза и составил 88,3% [4].

Таблица 5. Количество пациентов, получающих антиретровирусную терапию

|

Год

|

Число пациентов, получивших АРВ терапию, тыс. чел

|

Подавлена вирусная нагрузка, в %

|

% от числа людей,

живущих с диагнозом ВИЧ-инфекция

|

% от числа людей, состоявших на диспансерном

наблюдении

|

|

2023

|

755108

|

77,2

|

48,9

|

88,3

|

|

2022

|

711412

|

76

|

59,2

|

85,2

|

|

2021

|

660821

|

79,9

|

56,4

|

82,2

|

|

2020

|

604999

|

75,1

|

53,2

|

76,7

|

|

2019

|

534990

|

76,3

|

48,5

|

68,9

|

|

2018

|

443000

|

77,9

|

42,4

|

58,9

|

|

2017

|

346132

|

-

|

35,5

|

47,8

|

|

2016

|

285920

|

-

|

32,8

|

42,3

|

Таким образом, в 2023 г. продолжалось развитие эпидемического процесса ВИЧ-инфекции, число новых случаев заболевания и летальность оставались высокими. Недостаточный охват людей, живущих с ВИЧ медпомощью и лечением, а также сохранение вирусной нагрузки у многих пациентов снижают профилактический эффект антиретровирусной терапии.

При этом доля локализованных лекарственных препаратов по итогам 2023 г. в стоимостном выражении составила 45,1%. Это совпадает с цифрой 2022 г. Такая динамика обусловлена трендами развития госсегмента: финансирование закупки дорогостоящих программ привело к тому, что доля импортных препаратов в этом сегменте растет, что сказалось на рынке в целом. Так, в 2022 г. доля лекарств, произведенных за рубежом и закупленных через тендеры, составляла 57%, тогда как в 2023 г. – 60%. Особенность импортозамещения в госсегменте действительно влияет на структуру закупки конкретных МНН, и появление отечественного препарата приводит к практически полному вытеснению иностранных аналогов. Но вновь выводимые оригинальные препараты на рынок имеют более высокую стоимость и чаще всего оказываются импортными. В итоге общие результаты в деньгах по переключению на локализованные препараты нивелируются. Но при этом наблюдается рост доли локализованных препаратов в упаковках: с 83,7% в 2022 г. до 84,8% в 2023 г. [29].

Правительство РФ выдало компаниям «Герофарм» и «Промомед» принудительную лицензию на препараты от сахарного диабета с действующим веществом семаглутид. Теперь фармкомпании смогут использовать семь российских патентов на этот препарат без согласия правообладателя – датской Novo Nordisk, выпускающей оригинальный Оземпик. В Распоряжении Правительства отмечается [2], что фармкомпании смогут производить семаглутид без согласия владельца патента до конца 2024 г. В документе утверждается, что это необходимо «в связи с крайней необходимостью», обусловленной охраной жизни и здоровья граждан.

В марте 2023 г. Оземпик практически полностью исчез из российских аптек, а наличие длительной патентной защиты на оригинальный препарат ограничивало вывод на рынок любых его аналогов [2]. Фармкомпания «Герофарм» обратилась в Novo Nordisk для получения законных прав на выпуск Семавика, но в датской компании обращение проигнорировали. В связи с этим «Герофарм» обратилась в правительство за помощью в получении принудительной лицензии. Власти поясняют: передача лицензии на производство инновационных лекарств является допустимой на фоне ухода с российского рынка зарубежных фармкомпаний или важных препаратов.

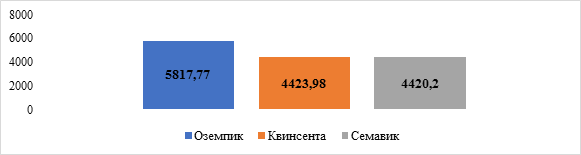

По данным ГРЛС [8], в России есть два аналога датского Оземпика. Компания «Герофарм» 6 октября 2023 г. зарегистрировала препарат Семавик в форме раствора для подкожного введения, препарат есть в перечне ЖНВЛП. По информации Государственного реестра предельных отпускных цен – предельная цена Семавика – 4420,20 руб. «Промомед» зарегистрировал свой аналог – Квинсента – 17 октября 2023 г. в нескольких лекарственных формах, он также входит в перечень ЖНВЛП. Предельная цена 4423,98 руб. Цены на аналоги по сравнению с ценой оригинального препарата 5817,77 руб. ниже на 24% (рис. 8).

Рисунок 8. Сравнение по предельной цене в рублях без НДС оригинального и

генерических препаратов за 2023 г.

Рисунок 8. Сравнение по предельной цене в рублях без НДС оригинального и

генерических препаратов за 2023 г.

Источник: Государственный реестр предельных отпускных цен.

Данный финансовый показатель удалось достичь благодаря принудительному лицензированию.

Заключение

В рамках данного исследования представлен подход к оценке возможности применения принудительного лицензирования зарубежных жизненно важных лекарственных препаратов для обеспечения национальной безопасности России в области охраны жизни и здоровья граждан. Проведён параметров российского фармацевтического рынка на основе предложенной системы показателей. На примере ВИЧ показано, что, с одной стороны, наблюдалась неблагоприятный рост заболеваемости (в среднем увеличение составило в 1,1 раз в год) и пораженности ВИЧ-инфекцией (в среднем рост составил 3% в год), требующие увеличения охвата населения лечением, в первую очередь медикаментозного. С другой стороны, несмотря на активную государственную поддержку производителей фармацевтической промышленности, отмечается тенденция снижения объема производства лекарств для ВИЧ (в среднем снижение отечественного производства препаратов первого ряда терапии на 50% и локализованного импортного производства на 60%), рост закупок Минздрава РФ иностранных лекарств.

Было установлено, что спрос на лекарства значительно превышает их предложение. Это создает напряженность на рынке и приводит к росту цен, что негативно сказывается на экономической и физической доступности медицинских препаратов для населения. В связи с этим, внедрение механизма принудительного лицензирования представляется целесообразным шагом для повышения доступность медикаментов и снижения финансовой нагрузки на бюджет.

Следовательно, применение принудительного лицензирования может стать эффективным инструментом обеспечения национальной безопасности России в области охраны жизни и здоровья граждан.

Источники:

2. Распоряжение Правительства РФ от 27 декабря 2023 г. N 3937-р «О разрешении ООО «ГЕРОФАРМ» и ООО «ПРОМОМЕД РУС» использования изобретений, охраняемых российскими патентами (RU) N 2401276, 2421238, 2434019, 2643515, 2657573, 2768283, 2777600, принадлежащими компании «НОВО НОРДИСК А/С» (DK), по 31 декабря 2024 г. включительно без согласия компании «НОВО НОРДИСК А/С» (DK) в целях». Consultant.ru. [Электронный ресурс]. URL: https://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=EXP&n=839219&ysclid=m5726m6y6x408082069#wiAIBYUwVRZZq4nX1 (дата обращения: 12.12.2024).

3. Абалевич К.Ю. Оценка рисков внедрения механизма принудительного лицензирования в России // Вестник науки и образования. – 2020. – № 12-2(90). – c. 44-47.

4. Анализ закупок АРВ-препаратов в Российской Федерации в 2023 году. , 2024. – 86 c.

5. ВИЧ-инфекция в Российской Федерации в 2023 г. Федеральный Научно-методический центр по профилактике и борьбе со СПИДом. [Электронный ресурс]. URL: http://www.hivrussia.info/wp-content/uploads/2024/09/spravka-vich-v-rossii-2023-god.pdf (дата обращения: 08.11.2024).

6. Ворожевич А.С. Риски и возможные последствия ограничений патентных прав в фармсфере // Вестник университета имени О.Е. Кутафина (МГЮА). – 2017. – № 6(34). – c. 42-53. – doi: 10.17803/2311-5998.2017.34.6.042-053.

7. Ворожевич А.С. Принудительное лицензирование в пользу правообладателей зависимых фармацевтических изобретений // Вестник Санкт-Петербургского университета. Право. – 2021. – № 1. – c. 73-98. – doi: 0.21638/spbu14.2021.105.

8. Государственный реестр лекарственных средств. [Электронный ресурс]. URL: https://grls.minzdrav.gov.ru/GRLS.aspx?isfs=0®type=1,6&pageSize=10&order=Registered&orderType=desc&pageNum=1&MnnR=семаглутид&token=e51a5fc3-8150-4c5d-8e7b-e08fddaee977 (дата обращения: 08.11.2024).

9. Графова Т.О., Яковенко В.А., Кононов А.Н. Импортозамещение и санкционная перестройка отечественной фарминдустрии // Экономические науки. – 2023. – № 12. – c. 485-492. – doi: 10.14451/1.229.485.

10. Гусев А.Б., Юревич М.А. Фармацевтический суверенитет России: проблемы и пути достижения // Terra Economicus. – 2023. – № 3. – c. 17-31. – doi: 10.18522/2073-6606-2023-21-3-17-31.

11. Доржиева В.В. Фармацевтическая промышленность: последствия влияния международных санкций и результаты перезагрузки на технологическую независимость // Экономика, предпринимательство и право. – 2023. – № 12. – c. 5595-5604. – doi: 10.18334/epp.13.12.120006.

12. Зорькина Ю.И. Фармацевтический рынок России: особенности спроса, предложения и регулирования // Актуальные вопросы экономических наук. – 2009. – № 6-3. – c. 101-106.

13. Итоговый отчет по КИ в РФ и странах ЕАЭС за 2023 год. Sciencefiles. [Электронный ресурс]. URL: https://sciencefiles.ru/news/itogovyy-otchet-po-ki-v-rf-i-stranakh-eaes-za-2023-god/ (дата обращения: 08.11.2024).

14. Какие лекарства и каких производителей исследовали в России в 2022 году. Фарммедпром. [Электронный ресурс]. URL: https://pharmmedprom.ru/news/issledovaniya-kakih-lekarstv-chasche-vsego-odobryali-v-rossii-v-2022-godu/ (дата обращения: 08.11.2024).

15. Клинические рекомендации ВИЧ-инфекция у взрослых МКБ 10: B20, B21, B22, B23, B24, Z21. Год утверждения (частота пересмотра): 2020. ID: КР79/1. Aids43.ru. [Электронный ресурс]. URL: https://aids43.ru/doc/КР79%20ВИЧ%20взрослые%202020.pdf (дата обращения: 08.11.2024).

16. Ковтюх Г.С., Хрептус Е.С., Захарова И.А. Основные тенденции развития фармацевтического рынка в России // Лечебное дело. – 2023. – № 2. – c. 134-140. – doi: 10.24412/2071-5315-2023-12888.

17. Козыкин С.М. Анализ фармацевтического рынка на основе системного подхода // Вопросы экономики и права. – 2012. – № 2. – c. 102-105.

18. Колесников Д.С., Угрюмов В.М. Опасные последствия принудительного лицензирования патентов в области фармацевтики // Патенты и лицензии. Интеллектуальные права. – 2015. – № 9. – c. 39-51.

19. Ладная Н.Н., Покровский В.В., Соколова Е.В. Эпидемическая ситуация по ВИЧ-инфекции в Российской Федерации в 2022 г // Эпидемиология и инфекционные болезни. Актуальные вопросы. – 2023. – № 3. – c. 13-19. – doi: 10.18565/epidem.2023.13.3.13-9.

20. Лев М. Ю., Казанцев С. В. Цены, инфляция и безопасность общества. / Монография. - Москва: ООО «Первое экономическое издательство», 2024. – 230 c.

21. Лосев С. Принудительные лицензии и доступ к лекарственным препаратам // Наука и инновации. – 2020. – № 8(210). – c. 58-64.

22. Минпромторг начинает конкурсные отборы на получение субсидий на разработку препаратов в рамках «продуктов на полку». Минпром-торг. [Электронный ресурс]. URL: https://minpromtorg.gov.ru/press-cen-tre/news/minpromtorg_nachinaet_konkursnye_otbory_na_poluchenie_subsidii_na_razrabotku_preparatov_v_ramkakh_produktov_na_polku (дата обращения: 08.11.2024).

23. Паземова Е.И. Особенности реализации механизма принудительного лицензирования и иных механизмов ограничения прав правообладателей в сфере охраны лекарственных средств» // Актуальные проблемы российского права. – 2022. – № 5(138). – c. 103-115. – doi: 10.17803/1994-1471.2022.138.5.103-115.

24. Пирогова В. Интеллектуальные права: возможны интеллектуальные ошибки // ЭЖ-Юрист. – 2009. – № 39. – c. 13-14.

25. Правительство России одобрило законопроект о принудительном лицензировании лекарств. Фас. [Электронный ресурс]. URL: https://fas.gov.ru/news/28817 (дата обращения: 08.11.2024).

26. Принудительное лицензирование: зарубежный опыт. Бюллетень о развитии конкуренции. Аналитический центр при Правительстве Российской Федерации. [Электронный ресурс]. URL: https://ac.gov.ru/files/publication/a/15700.pdf?ysclid=m6etaxxdpt487462194.

27. Рашидова М.А., Шолохов Л.Ф., Марянян А.Ю., Колесникова Л.И. ВИЧ и беременность: реалии XXI века // Сибирский научный медицинский журнал. – 2020. – № 2. – c. 10-17. – doi: 10.18699/SSMJ20220202.

28. Сасыкин К.Ю. Принудительное лицензирование на фармацевтическом рынке: история и практика // Сибирское юридическое обозрение. – 2022. – № 3. – c. 267-280. – doi: 10.19073/2658-7602-2022-19-3-267-280.

29. Фармацевтический рынок России 2023. Dsm group. [Электронный ресурс]. URL: https://dsm.ru/docs/analytics/Annual_report_2023_RUS_.pdf.

30. ФАС в СМИ: Игорь Артемьев: ФАС предлагает использовать самый щадящий вариант принудительного лицензирования. Фас. [Электронный ресурс]. URL: https://fas.gov.ru/publications/1402 (дата обращения: 08.11.2024).

31. Широкова И. Российский рынок растет благодаря госсегменту // Ремедиум. Журнал о российском рынке лекарств и медицинской технике. – 2019. – № 10. – c. 96-97.

32. Шульц К.В., Широкоступ С.В., Лукьяненко Н.В. Некоторые эпидемиологические особенности ВИЧ-инфекции на современном этапе на территории Российской Федерации (обзорная статья) // Медицина. – 2023. – № 3(43). – c. 76-90. – doi: 10.29234/2308-9113-2023-11-3-76-90.

33. Gaydin T.Y., Rozhnova S.A. Compulsory licensing in pharmaceutical industry: current state of affairs and prospects // Bulletin of Russian State Medical University. – 2021. – № 2. – p. 4-10. – doi: 10.24075/brsmu.2021.011.

34. Moser P., Voena A. Compulsory Licensing: Evidence from the Trading with the Enemy Act // American Economic Review. – 2012. – № 1. – p. 396-427. – doi: 10.1257/aer.102.1.396.

35. Sarmah A., De Giovanni D., De Giovanni P. Compulsory licenses in the pharmaceutical industry: Pricing and R&D strategies // European Journal of Operational Research. – 2020. – № 3. – p. 1053-1069. – doi: 10.1016/j.ejor.2019.10.021.

36. Seifert J. Welfare effects of compulsory licensing // Journal of Regulatory Economics. – 2015. – № 3. – p. 317-350. – doi: 10.1007/s11149-015-9288-9.

Страница обновлена: 16.07.2026 в 11:16:37

Download PDF | Downloads: 60

Compulsory licensing of foreign drugs as a mechanism for ensuring Russia's national security under sanctions pressure

Maslennikova S.S., Maslennikov A.A., Vasileva E.V.Journal paper

Economic security

Volume 7, Number 12 (december 2024)

Abstract:

The article is devoted to the analysis of compulsory licensing of foreign drugs as an important mechanism for ensuring Russia's national security amidst sanctions pressure. Given the global economic challenges and restrictions imposed on the country, it is necessary to examine the legal, economic and social aspects of compulsory licensing, considering it as a tool to increase the availability of vital medicines for the population. Specific examples of the application of compulsory licensing both in Russia and abroad are considered. Successful practices, as well as possible risks and negative consequences for the health care system are examined. The data for one of the most socially significant diseases, HIV infection, are analyzed. The incidence of HIV in Russia continues to increase, raising serious public health concerns. One of the main problems is the increase in the price of antiretroviral drugs due to economic sanctions. These measures restrict access to life-saving drugs, making it difficult to treat and prevent HIV infection. In a context of increasing morbidity and limited access to medicines, effective solutions to ensure the availability of treatment and protect public health must be sought. The introduction of compulsory licensing for HIV medicines is a strategic measure to help improve the situation in the country. Compulsory licensing will allow generic manufacturers to offer antiretroviral drugs at significantly reduced prices, ensuring the availability of vital medicines to the general population. This will not only reduce the financial burden on the national budget, but also allow resources to be reallocated to other important aspects of health care.

Keywords: compulsory licensing, HIV infection, drugs, national security

Funding:

JEL-classification: I11, I15, I18, D45, F52, H56, H12

References:

Analiz zakupok ARV-preparatov v Rossiyskoy Federatsii v 2023 godu [Analysis of ARV drug purchases in the Russian Federation in 2023] (2024). ZDRAVRESURS. (in Russian).

Abalevich K.Yu. (2020). Otsenka riskov vnedreniya mekhanizma prinuditelnogo litsenzirovaniya v Rossii [Risk assessment of compulsory licensing implementation in Russia]. Vestnik nauki i obrazovaniya. (12-2(90)). 44-47. (in Russian).

Dorzhieva V.V. (2023). Farmatsevticheskaya promyshlennost: posledstviya vliyaniya mezhdunarodnyh sanktsiy i rezultaty perezagruzki na tekhnologicheskuyu nezavisimost [Pharmaceutical industry: consequences of international sanctions impact and reset results on technological independence]. Journal of Economics, Entrepreneurship and Law. 13 (12). 5595-5604. (in Russian). doi: 10.18334/epp.13.12.120006.

Gaydin T.Y., Rozhnova S.A. (2021). Compulsory licensing in pharmaceutical industry: current state of affairs and prospects Bulletin of Russian State Medical University. (2). 4-10. doi: 10.24075/brsmu.2021.011.

Grafova T.O., Yakovenko V.A., Kononov A.N. (2023). Importozameshchenie i sanktsionnaya perestroyka otechestvennoy farmindustrii [Import substitution and sanctions restructuring of the domestic pharmaceutical industry]. Economic sciences. (12). 485-492. (in Russian). doi: 10.14451/1.229.485.

Gusev A.B., Yurevich M.A. (2023). Farmatsevticheskiy suverenitet Rossii: problemy i puti dostizheniya [The sovereignty of Russia in the area of pharmaceuticals: challenges and opportunities]. Terra Economicus. 21 (3). 17-31. (in Russian). doi: 10.18522/2073-6606-2023-21-3-17-31.

Kolesnikov D.S., Ugryumov V.M. (2015). Opasnye posledstviya prinuditelnogo litsenzirovaniya patentov v oblasti farmatsevtiki [Dangerous consequenses of compulsory licensing of patents in the pharmaceutical sector]. Patenty i litsenzii. Intellektualnye prava. (9). 39-51. (in Russian).

Kovtyukh G.S., Khreptus E.S., Zakharova I.A. (2023). Osnovnye tendentsii razvitiya farmatsevticheskogo rynka v Rossii [The main trends in development of pharmaceutical market in russia]. Lechebnoe delo. (2). 134-140. (in Russian). doi: 10.24412/2071-5315-2023-12888.

Kozykin S.M. (2012). Analiz farmatsevticheskogo rynka na osnove sistemnogo podkhoda [Pharmaceutical market analysis based on a systematic approach]. Issues of economics and law. (2). 102-105. (in Russian).

Ladnaya N.N., Pokrovskiy V.V., Sokolova E.V. (2023). Epidemicheskaya situatsiya po VICh-infektsii v Rossiyskoy Federatsii v 2022 g [The epidemic situation of hiv-infection in the Russian Federation in 2022]. Epidemiologiya i infektsionnye bolezni. Aktualnye voprosy. 13 (3). 13-19. (in Russian). doi: 10.18565/epidem.2023.13.3.13-9.

Lev M. Yu., Kazantsev S. V. (2024). Tseny, inflyatsiya i bezopasnost obshchestva [Prices, inflation and public safety] Moscow: Pervoe ekonomicheskoe izdatelstvo. (in Russian).

Losev S. (2020). Prinuditelnye litsenzii i dostup k lekarstvennym preparatam [Compulsory licenses and access to medicines]. Nauka i innovatsii. (8(210)). 58-64. (in Russian).

Moser P., Voena A. (2012). Compulsory Licensing: Evidence from the Trading with the Enemy Act American Economic Review. 102 (1). 396-427. doi: 10.1257/aer.102.1.396.

Pazemova E.I. (2022). Osobennosti realizatsii mekhanizma prinuditelnogo litsenzirovaniya i inyh mekhanizmov ogranicheniya prav pravoobladateley v sfere okhrany lekarstvennyh sredstv» [Features of compulsory licensing implementation and implementation of other mechanisms for restricting rights of copyright holders in the field of medicines’ protection]. Current problems of Russian law. 17 (5(138)). 103-115. (in Russian). doi: 10.17803/1994-1471.2022.138.5.103-115.

Pirogova V. (2009). Intellektualnye prava: vozmozhny intellektualnye oshibki [Intellectual rights: intellectual errors are possible]. EZH-Yurist. (39). 13-14. (in Russian).

Rashidova M.A., Sholokhov L.F., Maryanyan A.Yu., Kolesnikova L.I. (2020). VICh i beremennost: realii XXI veka [Hiv and pregnancy: realities of XXI century]. Sibirskiy nauchnyy meditsinskiy zhurnal. 42 (2). 10-17. (in Russian). doi: 10.18699/SSMJ20220202.

Sarmah A., De Giovanni D., De Giovanni P. (2020). Compulsory licenses in the pharmaceutical industry: Pricing and R&D strategies European Journal of Operational Research. 282 (3). 1053-1069. doi: 10.1016/j.ejor.2019.10.021.

Sasykin K.Yu. (2022). Prinuditelnoe litsenzirovanie na farmatsevticheskom rynke: istoriya i praktika [Compulsory licensing in the pharmaceutical market: history and practice]. Sibirskoe yuridicheskoe obozrenie. 19 (3). 267-280. (in Russian). doi: 10.19073/2658-7602-2022-19-3-267-280.

Seifert J. (2015). Welfare effects of compulsory licensing Journal of Regulatory Economics. 48 (3). 317-350. doi: 10.1007/s11149-015-9288-9.

Shirokova I. (2019). Rossiyskiy rynok rastet blagodarya gossegmentu [The Russian market is growing thanks to the state segment]. Remedium. Zhurnal o rossiyskom rynke lekarstv i meditsinskoy tekhnike. (10). 96-97. (in Russian).

Shults K.V., Shirokostup S.V., Lukyanenko N.V. (2023). Nekotorye epidemiologicheskie osobennosti VICh-infektsii na sovremennom etape na territorii Rossiyskoy Federatsii (obzornaya statia) [Epidemiological features of present stage of hiv infection in the Russian Federation (review)]. Meditsina. 11 (3(43)). 76-90. (in Russian). doi: 10.29234/2308-9113-2023-11-3-76-90.

Vorozhevich A.S. (2017). Riski i vozmozhnye posledstviya ogranicheniy patentnyh prav v farmsfere [The risks and possible consequences of the limitations of patent rights in the pharmaceutical sector]. Vestnik universiteta imeni O.E. Kutafina (MGYuA). (6(34)). 42-53. (in Russian). doi: 10.17803/2311-5998.2017.34.6.042-053.

Vorozhevich A.S. (2021). Prinuditelnoe litsenzirovanie v polzu pravoobladateley zavisimyh farmatsevticheskikh izobreteniy [Compulsory licensing in favor of the patentholders of dependent pharmaceutical inventions]. Vestnik Sankt-Peterburgskogo universiteta. Pravo. 12 (1). 73-98. (in Russian). doi: 0.21638/spbu14.2021.105.

Zorkina Yu.I. (2009). Farmatsevticheskiy rynok Rossii: osobennosti sprosa, predlozheniya i regulirovaniya [Russian pharmaceutical market: features of demand, supply and regulation]. Topical issues of economic sciences. (6-3). 101-106. (in Russian).