Предупредительные сигналы влияния социально-экономических параметров на региональный рынок труда в период продолжающейся санкционной политики

Былков В.Г.1![]()

1 Байкальский государственный университет, Россия, Иркутск

Скачать PDF | Загрузок: 36 | Цитирований: 1

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 13, Номер 8 (Август 2023)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=54604820

Цитирований: 1

Аннотация:

Продолжающееся санкционное давление не могло не отразиться на формировании потенциальных социально-экономических угроз и рисков, которые впоследствии могут привести к асимметрии в функционировании рынка труда. В условиях наблюдающегося благополучия, характерного низким уровнем регистрируемой и общей безработицы, обнаружены социально-экономические предпосылки формирования реальных угроз, которые могут повлиять на диспропорции параметров регионального рынка труда. Признавая приоритетность и важность достижения высокой экономической активности хозяйствующих субъектов, проведена ее развернутая оценка. Определены негативные тенденции изменений индекса промышленного производства. Наблюдается увеличение числа убыточных предприятий в структуре экономики региона. Статистически подтверждены увеличивающиеся масштабы убытков предприятий и организаций в большинстве секторов. Доказано, что формируются потенциальные предпосылки не только увеличения объемов неполной занятости, но и реального дисбаланса соотношения спроса и предложения на региональном рынке труда. Показано, что начальные точки би-фуркации на рынке труда будут связаны с неблагоприятными трендами сложившейся социально-экономической ситуации в регионе. Представленные тенденции позволили выявить сигналы, способствующие формированию предкризисной ситуации на региональном рынке труда.

Ключевые слова: рынок труда, диспропорции на рынке труда, спрос на рабочую силу, излишнее предложение труда, индекс промышленного производства, соотношение дебиторской и кредиторской задолженности

JEL-классификация: J21, F51, R11, R12, R13

Введение

За полуторагодовалый период действия санкций, становится актуальным проведение постоянного мониторинга степени влияния социально-экономической ситуации на состояние рынка труда. С одной стороны, относительно низкий уровень как регистрируемой, так и общей безработицы, вселяет уверенность в устойчивом адаптированном к кризисам, функционировании рынка труда. С другой, появляется объективная необходимость оценки воздействия социально-экономической среды на изменения, происходящие на рынке труда. Это обусловлено тем, что накапливание дестабилизирующих факторов, может привести к негативным изменениям на рынке труда. Как правило, в публикациях, посвященных проблемам влияния санкций на рынок труда указывается кризис, обусловленный диспропорциями в сфере воспроизводства рабочей силы [1].

Между тем, кризисные явления носят более глубокие и вялотекущие процессы, которые в определенных условиях могут повлиять непосредственно на соотношение спроса и предложения.

Статья является результатом продолжающихся исследований автора о воздействии санкций на рынок труда и занятость населения, в которых указывался достаточно продолжительный период действия неблагоприятных факторов [2]. За истекший период уже начали рельефно проявляться некоторые закономерности и тренды. Как правило, нынешнюю ситуацию на рынке труда связывают с формированием дефицита рабочей силы [3]. В этих условиях сложно свидетельствовать о кризисе на рынке труда и появлением безработицы. Поэтому важно не упустить момент наступления предкризисной ситуации, когда могут быть задействованы адаптационные меры регулирования.

Используя авторскую методику выявления точек бифуркации и обозначения предкризисного состояния рынка труда, определены предпосылки неустойчивого развития социально-экономической системы региона, как источника появления кризисогенных факторов [4]. Становиться весьма актуальным выявление совокупности экономических факторов, которые неустойчивы и в дальнейшем могут негативно повлиять на функционирование регионального рынка труда.

Целью данного исследования является апосематическая(предупредительная) оценка возможных социально-экономических рисков и угроз, которые формируются в экономике региона, для рынка труда в условиях, продолжающегося действия санкционной политики.

Научная новизна состоит в том, что для достижения поставленной цели установлена взаимозависимость негативных моментов изменений в социально-экономической системе региона и возможной деформацией спроса и увеличением предложения на рынке труда. Выявлена совокупность кризисогенных предпосылок, отрицательно действующих на функционирование регионального рынка труда. Была выполнена апосематическая дифференциация всего набора негативных рисков. Проведена оценка неблагоприятных трендов, которые могут повлиять на состояние регионального рынка труда в условиях продолжающегося воздействия санкций. Предложены возможные сценарии развития регионального рынка труда на ближайшую перспективу.

Гипотеза исследования предполагает оценить степень влияния изменившихся под действием санкций, социально-экономических параметров развития региональной системы на состояние рынка труда. За прошедший период времени в экономике региона сложилась весьма неоднозначная ситуация. Наряду с формированием дополнительного спроса на рынке труда, вызванного частичной мобилизацией, обозначены диспропорции в реализации излишнего предложения труда. Непосредственное воздействие может быть усилено за счет непредсказуемости и турбулентности самой экономической системы.

Наметились явные несоответствия в функционировании отдельных секторов экономики, некоторые параметры, характеризующие социально-экономическое развитие, ассиметричны. Формируются потенциальные предпосылки негативного изменения ситуации на региональном рынке труда.

Используя методические приемы, которые позволяют оценить точки бифуркации в экономической системе, можно спрогнозировать возможные угрозы наступления предкризисных условий развития регионального рынка труда.

Эмпирической базой для формулирования выводов настоящего исследования стали статистические материалы Территориального органа Федеральной службы государственной статистики по Иркутской области за период действия санкций с марта 2022 г. по май 2023 гг.

Методология исследования

Прошедшие почти полтора года со дня введения санкций в связи с проведением СВО показал высокую стабильность отечественной социально - экономической системы. Между тем, как подчеркивают некоторые исследователи, важной особенностью формирующейся сейчас конфигурации рынка труда является неравномерность влияния негативных эффектов от санкционного давления на различные сектора экономики и, как следствие, усиление структурных диспропорций, дефицита рабочей силы в одних секторах и избытка в других [5].

Учитывая благополучность параметров развития регионального рынка труда, следует выявить тот набор параметров социально-экономического развития, сигналы которых могут характеризовать кризисные моменты в развитии социально-экономической системы, и вероятно негативно повлияют на изменение функционирования рынка труда.

Некоторые эксперты считают, что экономика России хоть и «осталась на плаву», но все же почувствовала негативное воздействие введенных санкций. Подчеркивается, что в долгосрочной перспективе санкции по отношению к России и ответные меры значительно снижают возможности защищаемых отраслей добиться высокой конкурентоспособности и долгосрочного развития [6]. Это означает, что становиться весьма актуальным изучение проблем устойчивости предприятий и отраслей к внешним шокам и рискам, которые могут обеспечить возможные негативные последствия на рынке труда.

В работах многих ученых дается оценка макроэкономической динамики, которая строилась главным образом на основе оценки изменений в экспортно-импортных операциях России и их влияния (как прямого, так и косвенного) на структуру совокупных доходов и расходов [7]. Действительно, ожидалось снижение экономической активности в некоторых секторах, которые были ориентированы на внешнеэкономические связи со странами Запада. Но в условиях масштабного воздействия санкций возникает более широкий и разнообразный набор социально-экономических рисков и шоков. Как указывалось, в статье автора одним из явных рисков сложившейся ситуации предполагалось «Секторальное снижение объемов производства», а также «Снижение деловой активности» [2]. Последствия оказываются отложенными, что и предполагает оценку по истечении определенного периода действия санкций, которую мы проводим в данной работе.

Анализ публикаций, посвященных данной проблематике показал, что наблюдаются вполне противоречивые данные о планах и возможностях как стабилизации, так и снижения деловой активности.

Спустя более года после начала спецоперации на Украине и жестких западных санкций российская промышленность в целом настроена позитивно. Об этом свидетельствует индекс промышленного оптимизма и ожидания спроса, который находятся на максимуме за 12 месяцев. Такие результаты показали опросы руководителей предприятий, которые ежемесячно проводит Институт экономической политики (ИЭП) имени Егора Гайдара [8]. В докладе об итогах года «санкционной войны» для промышленности были отмечено, что рост деловой активности в России видят, как зарубежные наблюдатели, так и официальная статистика. В частности, в феврале нынешнего года индекс менеджеров по закупкам (PMI) от S&P Global, отражающий активность в обрабатывающем секторе России, вырос до 53,6 пункта с 52,6 в январе. Это максимум с 2017 года [9].

Одновременно с такого рода позитивными оценками, имеется ряд экспертов, которые считают, что, если смотреть по объективным показателям, ситуация в промышленном производстве сейчас близка к стагнации [10]. При этом, специалисты Центра макроэкономического анализа и краткосрочного прогнозирования установили с достаточно существенной вероятностью отрицательные темпы прироста ВВП по итогам года, и средней вероятности роста доли «плохих долгов». По мнению экспертов, единственным негативным фактором, судя по частным индикаторам, будет прекращение снижения уровня безработицы [10]. Прогнозировалось, что в 2023 году сохранится околостагнационная динамика промышленного производства, а в дальнейшем статистика зафиксирует его снижение. Подчеркивается, что ситуацию усугубляет и тот факт, что все это происходит в условиях существующего дефицита кадров рабочих специальностей. В моноотраслевых регионах это может оказаться существенным негативным фактором. В этой ситуации нельзя сказать, что снижение уровня безработицы означает улучшение динамики на рынке труда. Отмечается, что через полгода риски дефицита рабочей силы вырастут, структурный дефицит работников немного усилится [11].

Таким образом, на рынке труда формируются явные диспропорции, которые могут иметь вполне реальные социально-экономические последствия. Весьма противоречивой, но очень опасной является утверждение, что на фоне нестабильной социально-экономической ситуации на предприятиях планируется увеличение спроса на рабочую силу [12]. Несмотря на увеличение потребности в рабочей силе, динамика не столь значима для того, чтобы восполнить разрывы мобильности персонала. К тому же потребность носит узкосекторальный характер [13].

На этом фоне могут формироваться цепные кризисные последствия нехватки рабочей силы на рынке труда. Это связано с особенностями инерционного (предкризисного) периода на рынке труда. Предкризисные явления в социально-экономической сфере формируются под действием различного рода социально-экономических рисков. Как отмечалось в работах автора, среди условий, воздействующих на изменение численности работников можно выделить последовательные негативные социально-экономические изменения. Практика протекания кризиса 2014-2015 г.г. показала достоверность данных утверждений. В первую группу индикаторов были определены динамика и масштабы снижения объемов производства или оказываемых услуг. Именно эти причины становятся основой снижения выручки от реализации продукции, валовой и чистой прибыли. Поэтому, зная тенденции и динамику финансовой устойчивости хозяйствующих субъектов можно судить об изменениях размеров оборотных средств и затрат на персонал. При неблагоприятной обстановке происходит формирование объективной необходимости оптимизации затрат на персонал, которое является сигналом задержек по оплате и нарастанием масштабов неполной занятости. В некоторых случаях, такого рода обстановка может привести к реальному сокращению численности [4].

Некоторые параметры могут свидетельствовать о критических зонах(фазах) наступления рисков (угроз), но некоторые параметры могут быть некритичными.

В методологии исследования мы используем понятие « апосематический сигнал», который часто используется в биологии и технике, как «извещающий об опасности» [14]. Обычно данный термин служит описанию предупреждающих знаков, сигналах о возможной опасности, которая может повлечь за собой ряд негативных последствий. Данный подход служит для усиления внимания заинтересованных органов и организаций, функционирующих в социально-экономической системе. Выявление возможных рисков становиться важным элементом предотвращения угроз, с которыми предприятия и организации могут сталкиваться в условиях нестабильной ситуации. Из всей совокупности социально-экономических рисков, с учетом значимости, выбрались наиболее кризисогенные.

Было определены пять, наиболее характерные, и поддающиеся оценке. Во-первых, риск наступления банкротства хозяйствующей единицы, является наиболее значимым для персонала. Во-вторых, выделяются параметры, которые связаны со снижением платежеспособности. В-третьих, механизм деформации платежеспособности зависит от снижения выручки и объемов выпускаемой продукции (оказания услуг). В-четвертых, этот негативный процесс стагнации может быть обусловлен нехваткой рабочей силы. В-пятых, закономерным следствием является ликвидация предприятия или организации, которая может привести к реальному высвобождению персонала.

Совокупность рисков, как правило, имеет как непосредственный, так и отложенный характер. Причем динамика и тенденции трансформации рисков на состояние персонала может быть разная. Некоторые риски могут проявляться непосредственно и крайне негативно. И, наоборот, другие носят весьма дестабилизирующий характер. Поэтому, исходя из сущности трансформации рисков в угрозы, было предложено их дифференцировать по предупреждающим фазам (от синего – безрискованного, к предупреждающему –красному ) (Табл.1).

Таблица 1.

Апосематические (предупредительные) сигналы, характеризующие внешнюю и внутренний контур регионального рынка труда(разработано автором)

|

Характерные признаки

|

Фазы

| ||

|

Синий

|

Желтый

|

Красный

| |

|

Структурно-экономические предпосылки

| |||

|

Динамика

индекса промышленного производства

|

Не

снижается относительно предыдущих периодов

|

Кратковременные

периоды снижения

|

Происходит

снижение на 5 и более % в течение 6 месяцев

|

|

Темпы

изменений объемов производства

|

Стабильный

|

Прерывистый

|

Хронически

падающий (более 6 месяцев)

|

|

Соотношение

дебиторской и кредиторской задолженности

|

Находится

в оптимальном соотношении от 0,9- до 1,1

|

Превышение

на несколько пунктов

|

Разбалансировка

продолжительное время(более 3-х месяцев) в различных вариациях

|

|

Появление

просроченной задолженности

|

Отсутствует

|

Единичные

секторальные случаи

|

Постоянные

проблемы с выполнением обязательств

|

|

Доля

убыточных организаций

|

В

пределах рыночной нормы

|

Увеличение

на 0,5-8%

|

Постоянный

прирост убыточных организаций в среднем от 5-10%

|

|

Динамика

изменений в демографии хозяйствующих субъектов

|

Число

ликвидированных предприятий соответствует количеству созданных

|

Превышение

числа ликвидированных организаций на 5-10%

|

Число

ликвидированных организаций превышает в среднем на 25-50% созданных

|

|

Социально-экономические результирующие

| |||

|

Мобильность

персонала

|

Относительно

низкая

|

Средняя

|

Высокая

|

|

Соотношение

принятых и уволенных работников (сальдо приема)

|

Число

принятых превышает число уволенных

|

Численность

уволенных превышает принятых на 15-20%

|

Увольнения

носят массовый и стабильный характер

|

|

Динамика

изменения потребности в персонале

|

Наблюдается

стабильная потребность в рабочей силе

|

Снижение

потребности в персонале носит единичный сезонный характер

|

Постоянное

снижение потребности в рабочей силе

|

|

Масштабы

использования неполной занятости

|

Единичные

варианты использования режимов неполной занятости

|

Увеличение

объемов неполной занятости до 10% работающих в организациях

|

Постоянный

прирост масштабов использования неполной занятости до 25% работающих.

|

Причем, данная дифференциация по фазам служит основанием для обращения особого внимания на возможность не только учитывать возможность наступления обозначенных угроз, но и превентивно им противодействовать. К тому же были выделены структурно-экономические и результирующие последствия. Дифференциация по выделенным фазам позволяет определить силу и глубину последствий не только для изменения потребности в рабочей силе, но и использования адаптационных мер регулирования.

Результаты исследования

Среди рисков, которые могут привести к высвобождению персонала, и которые реально увеличивают дополнительное предложение на рынке труда выделено –ликвидация хозяйствующих объектов. При закрытии предприятия и организации в первую очередь высвобождается персонал. Поэтому важным критерием, оказывающим на уровень занятости в социально-экономической системе региона, является соотношение создаваемых и закрывающихся предприятий и организаций. Статистические данные демографии хозяйствующих объектов представляют учет зарегистрированных и ликвидированных юридических лиц в экономике региона. Как правило, наиболее объективные данные можно получить по среднегодовому исчислению в расчете на 1000 организаций. Между тем, наиболее объективными являются относительные показатели, учитывающие коэффициенты рождаемости и ликвидации за истекший год (Табл.2).

Таблица 2.

Демография юридических лиц Иркутской области по видам экономической деятельности за 2022 г.) [15]

|

|

В расчете на 1000 организаций

| ||

|

коэффициент

рождаемости |

коэффициент

ликвидации |

коэффициент

прироста | |

|

Всего

по обследуемым видам экономической деятельности

|

48,0

|

73,8

|

-25,8

|

|

Сельское

, лесное хозяйство, охота, рыболовство и рыбоводство

|

20,0

|

46,6

|

-22,6

|

|

Добыча

полезных ископаемых

|

83,6

|

89,9

|

-6,3

|

|

Обрабатывающие

производства

|

63,6

|

79,1

|

-15,6

|

|

Обеспечение

электрической энергией, газом и паром; кондиционирование воздуха

|

54,0

|

85,7

|

-31,7

|

|

Водоснабжение;

водоотведение, организация сбора и утилизация отходов, деятельность по

ликвидации загрязнений

|

53,2

|

56,6

|

-3,1

|

|

Строительство

|

62,3

|

93,0

|

-30,8

|

|

Торговля

оптовая и розничная; ремонт автотранспортных средств и мотоциклов

|

54,4

|

110

|

-55,6

|

|

Транспортировка

и хранение

|

53,4

|

67,3

|

-13,9

|

|

Деятельность

гостиниц и предприятий общественного питания

|

56,3

|

97,8

|

-41,5

|

|

Деятельность

в области информации и связи

|

77,1

|

72,8

|

4,3

|

|

Деятельность

финансовая и страховая

|

54,9

|

95,0

|

-40,1

|

|

Деятельность

по операциям с недвижимым имуществом

|

30,0

|

60,7

|

-30,7

|

|

Деятельность

профессиональная, научная и техническая

|

52,3

|

79,5

|

-27,3

|

|

Деятельность

административная и сопутствующие дополнительные услуги

|

53,2

|

76,1

|

-27,3

|

|

Государственное

управление и обеспечение военной безопасности; социальное обеспечение

|

13,4

|

9,4

|

4,0

|

|

Образование

|

12,4

|

23,2

|

-10,8

|

|

Деятельность

в области здравоохранения и социальных услуг

|

57,0

|

37,4

|

19,6

|

|

Деятельность

в области культуры, спорта, организации досуга и развлечений

|

57,4

|

33,6

|

23,9

|

|

Предоставление

прочих видов услуг

|

40,6

|

36,9

|

3,8

|

Данные показывают, что только в некоторых секторах экономики (Деятельность в области информации и связи, в сфере государственное управление и обеспечение военной безопасности; социальное обеспечение, деятельность в области здравоохранения и социальных услуг, деятельность в области культуры, спорта, организации досуга и развлечений, предоставление прочих видов услуг), число созданных организаций превышает число ликвидированных. Это обусловлено, тем, что возникает объективная потребность в оказании представленных услуг. К примеру, как подчеркивают исследователи, существенные финансовые вливания в сферу здравоохранения наблюдались в 2022 году. Отмечался скачок финансирования — рост на 223,76 %, что привело к созданию многочисленных медицинских организаций [16].

В большинстве же секторов, число ликвидированных организаций стабильно увеличивалось. Сокращение числа организаций, позволяет предполагать, что процессы ликвидации сопровождались высвобождением персонала, хотя статистика эти сигналы не заметила.

Важным параметром снижения потребности в персонал, а иногда и увеличение предложения на рынке труда выступает социально-экономическое положение работодателей. В качестве оценочного параметра можно использовать индекс выпуска товаров и услуг по базовым видам экономической деятельности. За прошедший период выпуск товаров и услуг по базовым видам экономической деятельности в социально-экономической системе Иркутской области имеет устойчивую тенденцию снижения [17].

Особое значение данная тенденция приобрела в конце 2022 г.- начале 2023 г., когда неуклонно (помесячно) происходили стагнирующие явления: в ноябре 2022 г. до 99,0%, в декабре 90,9%, в январе 2023 г. 92,2%, в феврале 2023 г. 97,0%, в марте 2023 года -94,0 %. [18]. Учитывая некоторое снижение объемов выпуска продукции в 2022 году, можно утверждать об усилении уровня падения в 2023 году.

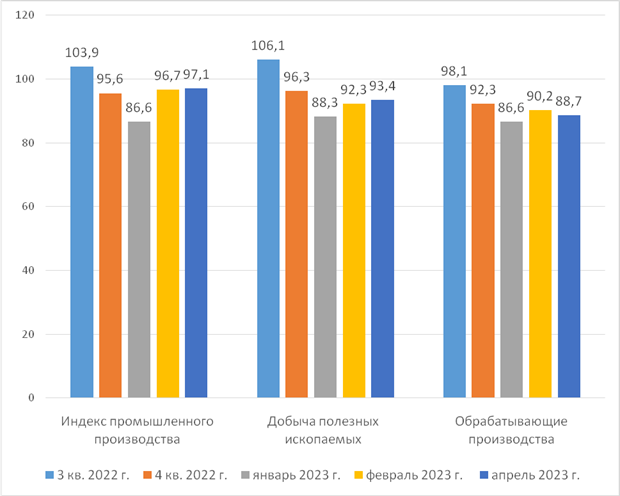

Дальнейшая оценка возможных изменений в потребности рабочей силы предполагал анализ изменения индексов производства. Как правило, индикатором наступления кризиса на рынке труда выступает динамика изменения объемов производства или оказываемых услуг. Поквартальные данные свидетельствуют о тревожной тенденции. (Рис.1) Представленные данные показывают, что, начиная с 4-го квартала 2022 и по 1 квартал 2023 года наблюдаются затухающие темпы изменения индекса промышленного производства, а также объемов производства в секторе добычи полезных ископаемых, в обрабатывающем производстве.

Рис.1 Динамика индекса промышленного производства в экономике Иркутской области в конце 2022 года- 1 квартале 2023 года (в % к соответствующему периоду предыдущего периода)

Если в феврале 2023 года индекс промышленного производства по сравнению с соответствующим периодом 2022 г. составил 96,4%, в январе-феврале – 92,4% [19]. В марте 2023 года региональный индекс промышленного производства упал до 94,5% к аналогичному периоду 2022 года. Причем в период января-марта он снизился до 93,2%. Неутешительными данными характеризуются индексы развития добычи полезных ископаемых (46,8%) и обрабатывающего производства (83,7%). Так индекс производства по виду деятельности «Добыча полезных ископаемых» в феврале 2023 г. по сравнению с соответствующим периодом 2022 г. составил 97,1%, в январе-феврале – 92,5%.

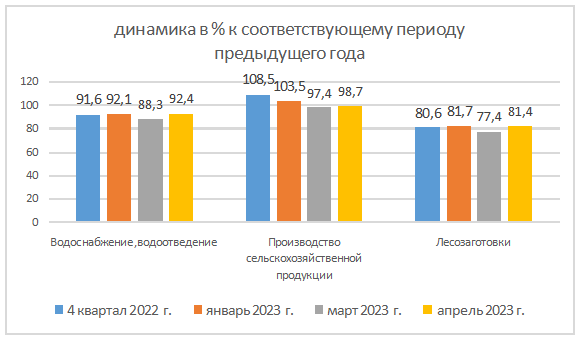

Индекс производства по виду деятельности «Обеспечение электрической энергией, газом и паром; кондиционирование воздуха» в феврале 2023 г. по сравнению с соответствующим периодом 2022 г. составил 97,7%, в январе-феврале 2023 г. – 96,3%, а в марте опустился до 96,0 %. [20].

Весьма интенсивными являются темпы снижения объемов в сфере водоснабжения и водоотведения, и лесозаготовок (Рис.2) Так индекс производства по виду деятельности «Водоснабжение, водоотведение, организация сбора и утилизации отходов, деятельность по ликвидации загрязнений» в феврале 2023 г. по сравнению с соответствующим периодом 2022 г. составил 86,5%, в январе-феврале – 86,1%.

Рис.2 Динамика изменений объемов производства в

отдельных секторах экономики Иркутской области (в% к соответствующему периоду

прошлого года).

Рис.2 Динамика изменений объемов производства в

отдельных секторах экономики Иркутской области (в% к соответствующему периоду

прошлого года).

Наши данные вполне согласуются с оценочными мнениями ИНП РАН, которые утверждают о снижении на 0,4% индекса промышленного производства в феврале 2023 г. [21]. Да и в дальнейшем по итогам 1 квартала 2023 г. наблюдаются аналогичные секторальные очаги снижения объемов производства [22].

Как отмечают некоторые авторы, причина цикличности экономического кризиса заключается именно в финансовой системе, которая в своем функционировании достигает так называемого «момента Мински». За ним неизбежно наступает кризис [23]. Поэтому базовым параметром является оценка финансово-экономического положения предприятия (работодателя). Выявление изменений при формировании конечных результатов - выручки от реализации, прибыли и себестоимости (издержек) производства, структуры издержек, динамика кредиторской и дебиторской задолженности, возможности привлечения дополнительных финансовых средств. В конечном счете снижение объемов производства приводит к уменьшению величины получаемой прибыли [23].

В современных условиях деятельность любого субъекта хозяйствования сопряжена с определенным риском. Поэтому существует необходимость постоянной оценки финансового состояния, рентабельности, и надежности контрагентов [24]. Была проведена отраслевая дифференциация по уровню получаемой прибыли и образовавшегося убытка (Табл.3)

В первую очередь необходимо отметить, что на 1 марта 2023 года в целом крупные и средние предприятия региона имели в 2,5 раза убытка по сравнению с прошлым периодом. Причем число убыточных предприятий несколько возросло и составило 30,8%. Это означает, что треть всех обследованных хозяйственных единиц имеют убыток.

Такого рода разбалансировка не могла не сказаться на соотношении кредиторской и дебиторской задолженности.

Таблица 3.

Отдельные показатели финансового состояния крупных и средних организаций на 1 марта 2023 года в сравнении с соответствующим периодом предыдущего года ( в %)(составлено автором по [25])

|

|

К

соответствующему периоду прошлого года

|

Удельный

вес убыточных предприятий

|

Удельный

вес предприятий, имеющих просроченную задолженность

| |||

|

прибыль

|

убыток

|

прошлый

год

|

текущий

год

|

дебиторскую

|

кредиторскую

| |

|

Всего |

75.9

|

2.5р.

|

30.5

|

30.8

|

29.3

|

10.6

|

|

в том числе по

видам экономической деятельности:

| ||||||

|

Сектора

экономики имеющие критические финансовые показатели деятельности

| ||||||

|

Сельское

хозяйство,охота, рыболовство и рыбоводство

|

64.9

|

3.1р.

|

4.2

|

16.7

|

4.2

|

8.3

|

|

Добыча

полезных ископаемых

|

76.2

|

120.0

|

40.0

|

46.7

|

15.6

|

8.9

|

|

Обрабатывающие

производства

|

35.9

|

5.8р.

|

28.7

|

30.6

|

25.9

|

15.7

|

|

Водоснабжение,

водоотведение, организация сбора и утилизации отходов, деятельность по ликвидации

загрязнений

|

29.6

|

2.9р.

|

33.3

|

41.7

|

62.5

|

20.8

|

|

Деятельность

в области информации и связи

|

178.3

|

8.6р.

|

30.0

|

30.0

|

20.0

|

-

|

|

Деятельность

финансовая и страховая

|

104.0

|

2.7р.

|

20.0

|

20.0

|

40.0

|

-

|

|

Транспортировка

и хранение

|

36.5

|

136.3

|

52.7

|

50.9

|

29.1

|

7.3

|

|

Государственное

управление и обеспечение военной безопасности; социальное обеспечение

|

-

|

3.9р.

|

100.0

|

50.0

|

50.0

|

50.0

|

|

Образование

|

115.7

|

2.3р.

|

15.9

|

11.4

|

11.4

|

9.1

|

|

Сектора экономики, имеющие неустойчивое финансовое положение

| ||||||

|

Строительство

|

168.1

|

183.3

|

24.1

|

17.2

|

44.8

|

-

|

|

Торговля

оптовая и розничная; ремонт автотранспортных средств и мотоциклов

|

116.3

|

176.6

|

13.5

|

19.8

|

22.2

|

3.2

|

|

Деятельность

гостиниц и предприятий общественного питания

|

5.0р.

|

14.0

|

50.0

|

50.0

|

33.3

|

25.0

|

|

Деятельность

по операциям с недвижимым имуществом

|

86.3

|

43.8

|

40.0

|

28.0

|

44.0

|

4.0

|

|

Деятельность

профессиональная, научная и техническая

|

95.7

|

158.0

|

57.1

|

65.7

|

48.6

|

22.9

|

|

Деятельность

в области культуры, спорта, организации досуга и развлечений

|

92.4

|

128.7

|

9.1

|

18.2

|

9.1

|

9.1

|

|

Предоставление

прочих видов услуг

|

82.5

|

104.7

|

25.0

|

16.7

|

25.0

|

8.3

|

|

Сектора имеющие благоприятные финансовые результаты

| ||||||

|

Деятельность

по операциям с недвижимым имуществом

|

86.3

|

43.8

|

40.0

|

28.0

|

44.0

|

4.0

|

|

Обеспечение

электрической энергией, газом и паром; кондиционирование воздуха

|

128.4

|

68.2

|

39.6

|

33.3

|

60.4

|

29.2

|

|

Деятельность

в области здравоохранения и социальных услуг

|

105.6

|

51.3

|

42.1

|

21.1

|

15.8

|

-

|

|

Деятельность

административная и сопутствующие дополнительные услуги

|

118.8

|

49.8

|

40.0

|

28.0

|

28.0

|

4.0

|

Соотношение между дебиторской и кредиторской задолженностью показывает, какая сумма «дебиторки» приходится на один рубль обязательств перед кредиторами компании. Оптимально, если размер этого показателя варьируется в пределах от 0,9 до 1,1 [26]. В Иркутской области такого рода соотношение не совсем оптимальное и составило на март 2023 года – 1,5. Это свидетельствует о том, что в экономике региона на конкретную дату сумма дебиторской задолженности больше, чем сумма кредиторской задолженности, означает то, что происходит отвлечение денежных средств из оборота. Это влечет за собой риск необходимости привлечения кредитов и займов при нехватке средств для обеспечения деятельности хозяйствующего субъекта. Кредиты банков или займы могут быть дорогостоящими, что отрицательно может повлиять на финансовое положение предприятия. Данная ситуация имеет весьма негативные последствия в условиях дальнейшего снижения объемов производства и падения выручки.

Итак, исходным индикатором проявления кризиса является изменение числа убыточных предприятий и организаций. Динамика числа убыточных организаций за 2022-начало 2023г.г. показывает явные кризисные характеристики по отраслям экономики Иркутской области и начальной стадии формирования социально-экономического кризиса. Только лишь в секторе строительства и в области здравоохранения и социальных услуг наблюдается прирост новых юридических лиц, что свидетельствует о стабильной потребности в рабочей силе в целях дальнейшей укомплектованности.

Таким образом, на данном этапе развития экономики Иркутской области происходит увеличение доли убыточных предприятий и организаций (Табл.4). Наблюдается увеличения масштабов и размеров дебиторской и кредиторской задолженности. В результате снижения платежеспособности предприятий и организаций формируется дефицит оборотных средств, в том числе направляемых на выплату заработной платы и прочих социальных выплат.

Таблица 4.

Удельный вес прибыльных предприятий и организаций Иркутской области в общем количестве за 2022 г.(в%)

|

|

Доля прибыльных

организаций в общем числе (%)

| ||

|

Январь-декабрь

2021 |

Январь-декабрь

2022 |

Изменение

2022 к 2021 г.

(-,+) | |

|

Всего по

обследуемым видам экономической деятельности

|

81,2

|

74,8

|

-6,4

|

|

Сельское , лесное

хозяйство, охота, рыболовство и рыбоводство

|

100

|

92,8

|

-7,2

|

|

Добыча полезных

ископаемых

|

73,9

|

69,6

|

-4,3

|

|

Обрабатывающие

производства

|

86,9

|

82,2

|

-4,7

|

|

Обеспечение

электрической энергией, газом и паром; кондиционирование воздуха

|

53,2

|

51,1

|

-2,1

|

|

Водоснабжение;

водоотведение, организация сбора и утилизация отходов, деятельность по ликвидации

загрязнений

|

63,6

|

59,1

|

-4,5

|

|

Строительство

|

84,6

|

92,3

|

7,7

|

|

Торговля оптовая

и розничная; ремонт автотранспортных средств и мотоциклов

|

90,2

|

87,8

|

-2,4

|

|

Транспортировка и

хранение

|

77,4

|

64,2

|

-13,2

|

|

Деятельность

гостиниц и предприятий общественного питания

|

58,3

|

41,7

|

-16,6

|

|

Деятельность в

области информации и связи

|

81,8

|

72,7

|

-9,1

|

|

Деятельность по

операциям с недвижимым имуществом

|

68,0

|

52,0

|

-16,0

|

|

Образование

|

86,7

|

80,0

|

-6,7

|

|

Деятельность в

области здравоохранения и социальных услуг

|

89,5

|

94,7

|

5,2

|

|

Деятельность в

области культуры, спорта, организации досуга и развлечений

|

83,3

|

66,7

|

-16,6

|

|

Предоставление

прочих видов услуг

|

91,7

|

75,0

|

-16,7

|

В зоне риска остаются организации, по которым наблюдается вместо прибыли, убытки. К отраслям с чрезмерным числом убыточных организаций в январе-декабре 2022 г. относились: предприятия по ремонту и монтажу машин и оборудования; организации по транспортировке и хранению; организаций по деятельности гостиниц и предприятий общественного питания; организации по деятельности по операциям с недвижимым имуществом; осуществляемых деятельность профессиональная, научная и техническая. Доля убыточных организаций в их общем числе по сравнению с соответствующим периодом предыдущего года увеличилась на 6,4 процентных пункта и составила 25,2%. На конец декабря 2022 г. суммарная задолженность по обязательствам организаций, составила 1123,5 млрд рублей, из неё просроченная – 11,5 млрд рублей или 1,0% общей суммы задолженности (на конец декабря 2020 г. – 1,4%, на конец декабря 2021 г. – 0,6%. Суммарная задолженность в конце 2022 г. к ноябрю составляла 102,1%, а к аналогичному периоду 2021г. составила 108,2%. Доля убыточных организаций в феврале 2023 года в их общем числе по сравнению с соответствующим периодом предыдущего года увеличилась на 0,1 пункта и составила 31,0%.

Такого рода разбалансировка денежных потоков, может привести не только к сокращению средств на оплату труда, но и формированию дефицита средств на персонал в целом. Можно выделить ряд существенных предпосылок, которые могут дестабилизировать ситуацию на региональном рынке труда (Табл.5).

Таблица 5.

Предпосылки проявления кризисных явлений на возможные последствия для регионального рынка труда

|

Предпосылки

|

Возможные последствия для рынка труда

|

|

Структурные

| |

|

Повышение

числа ликвидированных организационных единиц

|

Сокращается

численность занятых. Увеличивается излишнее предложение.

|

|

Диспропорции

спроса и предложения

|

Появляется

неудовлетворенный спрос при наличии избыточного предложения не соответствующие

по структуре

Формируется потенциальная безработица |

|

Дефицит

рабочей силы

|

Происходит

двойной эффект: снижение числа реально безработных граждан, а с другой

стороны –неукомплектованность предприятий и организаций

|

|

Увеличение

дополнительного нереализованного предложения

|

Формирование

излишнего предложения не обеспечивающего спрос на рабочую силу

|

|

Экономические

| |

|

Снижение

индексов промышленного производства

|

Падение

объемов производства приводит к снижению потребности в рабочей силе

Но и падение может быть вызвано нехваткой рабочей силы |

|

Появление

значительного числа убыточных организаций

Увеличение убытка |

Появляется

дефицит средств на персонал чем более продолжительный период, тем ощутимей

риск оптимизации затрат на персонал

|

|

Дисбаланс

структуры кредиторской и дебиторской задолженности предприятий

|

В

организациях формируется существенный объем просроченной задолженности, в том

числе по заработной плате

|

|

Появление

задолженности по заработной плате

|

Включаются

механизмы увеличения неполной занятости персонала или оптимизации затрат на

персонал

|

Совокупность указанных предпосылок может изменяться как по времени, так и масштабам, а также возможной динамике. В условиях санкций этот процесс может иметь отложенный период и масштабы могут иметь аккумулирующее воздействие.

Весь комплекс наблюдаемых предпосылок свидетельствует о высоком риске наступления особой предкризисной ситуации на рынке труда. Необходим постоянный мониторинг за изменениями важнейших индикаторов предкризисного состояния экономической системы, с целью формирования региональной превентивной программы действий.

Выводы

Наряду с весьма благоприятными данными о численности безработных как на открытом, так и регистрируемом рынке труда наблюдается формирование объективных предпосылок экономического и структурного характера, способствующих обострению кризисных моментов. Однако этот процесс происходит на рынке труда с отложенными эффектами, имея высокий потенциальный риск появления не только неполной занятости, но и потенциальной структурной безработицы. На основе предлагаемого апосематического (предупреждающего) подхода была проведена дифференциация возможных социально-экономических рисков по фазам значимости (Табл. 6)

Таблица 6.

Отраслевая дифференциация возможных социально-экономических рисков на май 2023 г.

|

Сектора

экономики региона

|

Фазы

| ||

|

Синяя

|

Желтая

|

Красная

| |

|

Сельское , лесное

хозяйство, охота, рыболовство и рыбоводство

|

2

|

2

|

1

|

|

Добыча полезных

ископаемых

|

1

|

3

|

1

|

|

Обрабатывающие

производства

|

1

|

3

|

1

|

|

Обеспечение

электрической энергией, газом и паром; кондиционирование воздуха

|

2

|

2

|

1

|

|

Водоснабжение;

водоотведение, организация сбора и утилизация отходов, деятельность по

ликвидации загрязнений

|

1

|

2

|

2

|

|

Строительство

|

1

|

3

|

1

|

|

Торговля оптовая

и розничная; ремонт автотранспортных средств и мотоциклов

|

1

|

2

|

2

|

|

Транспортировка и

хранение

|

1

|

3

|

1

|

|

Деятельность

гостиниц и предприятий общественного питания

|

1

|

2

|

2

|

|

Деятельность в

области информации и связи

|

2

|

2

|

1

|

|

Деятельность

финансовая и страховая

|

1

|

3

|

1

|

|

Деятельность по

операциям с недвижимым имуществом

|

1

|

3

|

1

|

|

Деятельность

профессиональная, научная и техническая

|

1

|

2

|

2

|

|

Деятельность

административная и сопутствующие дополнительные услуги

|

2

|

2

|

1

|

|

Государственное управление

и обеспечение военной безопасности; социальное обеспечение

|

3

|

2

|

|

|

Образование

|

2

|

2

|

1

|

|

Деятельность в

области здравоохранения и социальных услуг

|

4

|

1

|

|

|

Деятельность в

области культуры, спорта, организации досуга и развлечений

|

3

|

1

|

1

|

|

Предоставление

прочих видов услуг

|

2

|

2

|

1

|

|

Совокупность

оценочных параметров

|

32

|

42

|

19

|

Благоприятный, для экономики сопряжен с последствиями формирования явного дефицита спроса на труд вследствие высоких рисков диспропорций между спросом и предложением. Доведение до оптимальной степени пропорциональности потребует усилий, в том числе Министерства труда и занятости по обучению, переобучению и повышению квалификации лиц, претендующих на занятие вакантных мест.

Нейтральный вариант обусловлен неопределенностью в социально-экономическом развитии. В этой связи могут быть задействованы адаптивные методы оптимизации затрат на персонал, в том числе за счет увеличения неполной занятости. Неблагоприятный, связан с дальнейшим снижением экономической активности и объемов производства. Процессы стагнации в ведущих секторах экономики региона могут возникнуть в середине 2023 г. В случае, если такая тенденция будет наблюдаться в течение последующих 2-3 кварталов, то к осени 2023 г. могут возникнуть реальные кризисные ситуации на региональном рынке труда, с появлением и расширением масштабов неполной занятости, а в конечном счете безработицы в пределах 4,5-5,5%.

Источники:

2. Былков В.Г. Социально-экономические предпосылки трансформации рынка труда в условиях введения беспрецедентных санкций // Экономика труда. – 2022. – № 10. – c. 1489-1508. – doi: 10.18334/et.9.10.116407.

3. Чекмарев О.П., Ильвес А.Л., Конев П.А. Занятость и дефицит кадров в России в условиях санкционного давления: факторный анализ предложения труда // Экономика труда. – 2023. – № 4. – c. 475-496. – doi: 10.18334/et.10.4.117602.

4. Былков В. Г., Самарина М. В. Социально-экономические индикаторы предкризисной ситуации на региональном рынке труда // Известия Иркутской государственной экономической академии. – 2015. – № 3. – c. 31. – doi: 10.17150/2072-0904.2015.6(3).31.

5. Слатов Д. Г. Регулирование российского рынка труда в новых условиях санкционного воздействия // Вестник Самарского университета. Экономика и управление. – 2022. – № 2. – c. 109-117. – doi: 10.18287/2542-0461-2022-13-2-109-117.

6. Зимовец А.В., Климачев Т.Д. Анализ и оценка сценариев социально-экономического развития России в условиях санкционной блокады и непредсказуемости глобальных трендов мировой экономики // Экономические отношения. – 2023. – № 1. – c. 181-202. – doi: 10.18334/eo.13.1.117207.

7. Чекмарев О.П., Ильвес А.Л., Конев П.А. Потенциал занятости и безработицы в России в условиях санкций 2022 года // Экономика труда. – 2022. – № 4. – c. 765-780. – doi: 10.18334/et.9.4.114599.

8. Оптимизм в российской промышленности вырос до максимума за год. Рбк. [Электронный ресурс]. URL: https://www.rbc.ru/economics/03/03/2023/ (дата обращения: 08.05.2023).

9. S&P Global Russia Manufacturing PMI. [Электронный ресурс]. URL: https://www.pmi.spglobal.com/Plic/Home/PressRеlease/947832c3086449a48a90e75cc273bf64947832c3086449a48a90e75cc273bf64 (дата обращения: 22.05.2023).

10. Опережающие индикаторы ЦМАКП. [Электронный ресурс]. URL: http://www.forecast.ru/_ARCHIVE/Analitics/SOI/SOI_march_2023.pdf (дата обращения: 13.05.2023).

11. Труду ищут работников. Последние новости России и мира – Коммерсантъ HR-технологии (145894). [Электронный ресурс]. URL: https://www.kommersant.ru/doc/5619986 (дата обращения: 02.04.2023).

12. Мануйлова А. Газета «Коммерсантъ» №51/П от 27.03.2023

13. Пресс-служба сервиса Работа.ру. [Электронный ресурс]. URL: https://press.rabota.ru/ (дата обращения: 22.05.2023).

14. Тришин В.Н. Словарь синонимов ASIS. 2013. [Электронный ресурс]. URL: http://rus yaz.niv.ru/doc/synonyms-trishin/index.htm (дата обращения: 12.04.2023).

15. Демография юридических лиц Иркутской области по видам экономической деятельности. [Электронный ресурс]. URL: https://38.rosstat.gov.ru/storage/mediabank/ЮЛ_ОКВЭД_демография2022.pdf (дата обращения: 08.05.2023).

16. Градобоев Е.В., Сольская И.Ю. Финансирование системы здравоохранения как элемент обеспечения экономической безопасности региона // Известия Байкальского государственного университета. – 2022. – № 2. – c. 248–256.

17. Винокуров Г. М., Винокуров С. И., Винокурова М. В. Экономическое развитие отраслевого комплекса региона // Известия Байкальского государственного университета. – 2022. – № 4. – c. 711-720. – doi: 10.17150/2500-2759.2022.32(4).711-720.

18. Валовой региональный продукт /Индекс выпуска товаров и услуг по базовым видам экономической деятельности. Территориальный орган Федеральной службы государственной статистики по Иркутской области. [Электронный ресурс]. URL: https://38.rosstat.gov.ru/folder/139646 IVBO_irk_04-2023.xlsx (дата обращения: 12.06.2023).

19. Функционирование организаций в январе-феврале 2023 года. [Электронный ресурс]. URL: https://irkutskstat.gks.ru/storage/mediabank/Январь-февраль%202023%20.pdf (дата обращения: 23.04.2023).

20. Территориальный орган Федеральной службы государственной статистики по Иркутской области — Валовой региональный продукт /Индекс выпуска товаров и услуг по базовым видам экономической деятельности. [Электронный ресурс]. URL: https://38.rosstat.gov.ru/folder/139646 IVBO_irk_03-2023.xlsx (дата обращения: 15.05.2023).

21. Оценка индекса промышленного производства в феврале 2023. Инп ран. [Электронный ресурс]. URL: https://ecfor.ru/publication/otsenka-indeksa-promyshlennogo-proizvodstva-v-fevrale-2023/ (дата обращения: 13.04.2023).

22. Квартальный прогноз экономики. Выпуск №58. [Электронный ресурс]. URL: https://ecfor.ru/publication/kvartalnyj-prognoz-vvp-vypusk-58/ (дата обращения: 09.06.2023).

23. Бубнов В.А., Абгадаев В.Ю. Теоретические аспекты и практическая значимость «момента Мински» в условиях финансово-го кризиса // Известия Байкальского государственного университета. – 2023. – № 1. – c. 7–14. – doi: 10.17150/2500-2759.2023.33(1).7-14.

24. Шлапакова Н. А., Артамонова Ю. С., Тусков А. А. Сущность дебиторской и кредиторской задолженностей и тенденции их изменения на строительных предприятиях // International Agricultural Journal. – 2019. – № 3. – c. 18. – doi: 10.24411/2588-0209-2019-10072.

25. Отдельные показатели финансового состояния крупных и средних организаций. [Электронный ресурс]. URL: https://38.rosstat.gov.ru/storage/mediabank/fin_sost1_032023.html (дата обращения: 23.04.2023).

26. Пушкина Л.Н. Дебиторская и кредиторская задолженность: сущность и функциональные признаки // Аллея науки. – 2018. – № 8. – c. 450-453.

Страница обновлена: 17.07.2026 в 10:42:11

Download PDF | Downloads: 36 | Citations: 1

Warning signals of the impact of socio-economic parameters on the regional labor market during the ongoing sanctions policy

Bylkov V.G.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 13, Number 8 (August 2023)

Abstract:

The ongoing sanctions pressure could not but affect potential socio-economic threats and risks, which could subsequently lead to asymmetry in the labor market. In the conditions of the observed well-being, characterized by a low level of registered and general unemployment, socio-economic prerequisites for real threats that can affect the disproportions of the regional labor market have been found. Recognizing the priority and importance of achieving high economic activity of economic entities, its detailed assessment was carried out. Negative trends of changes in the industrial production index have been identified. There is an increase in the number of unprofitable companies in the structure of the region's economy. The increasing scale of companies' losses in most sectors has been statistically confirmed. It is proved that potential prerequisites are being formed not only for an increase in the volume of underemployment, but also for a real imbalance in the ratio of demand and supply in the regional labor market. It is shown that the initial points of bifurcation in the labor market will be associated with unfavorable trends in the current socio-economic situation in the region. The presented trends made it possible to identify signals contributing to the pre-crisis situation in the regional labor market.

Keywords: labor market, labor market imbalances, labor demand, excessive labor supply, industrial production index, the ratio of accounts receivable and accounts payable

JEL-classification: J21, F51, R11, R12, R13

References:

Bubnov V.A., Abgadaev V.Yu. (2023). Teoreticheskie aspekty i prakticheskaya znachimost «momenta Minski» v usloviyakh finansovo-go krizisa [Theoretical aspects and practical significance of the Minsky moment in the conditions of the financial crisis]. Bulletin of Baikal State University. (1). 7–14. (in Russian). doi: 10.17150/2500-2759.2023.33(1).7-14.

Bylkov V. G., Samarina M. V. (2015). Sotsialno-ekonomicheskie indikatory predkrizisnoy situatsii na regionalnom rynke truda [Socio-economic indicators of the pre-crisis situation on the regional labor market]. News of the Irkutsk State Economic Academy (Scientific Journal of Baikal State University). (3). 31. (in Russian). doi: 10.17150/2072-0904.2015.6(3).31.

Bylkov V.G. (2022). Sotsialno-ekonomicheskie predposylki transformatsii rynka truda v usloviyakh vvedeniya bespretsedentnyh sanktsiy [Socio-economic preconditions for labour market transformation under unprecedented sanctions]. Russian Journal of Labour Economics. 9 (10). 1489-1508. (in Russian). doi: 10.18334/et.9.10.116407.

Chekmarev O.P., Ilves A.L., Konev P.A. (2022). Potentsial zanyatosti i bezrabotitsy v Rossii v usloviyakh sanktsiy 2022 goda [The potential of employment and unemployment in Russia under the sanctions of 2022]. Russian Journal of Labour Economics. 9 (4). 765-780. (in Russian). doi: 10.18334/et.9.4.114599.

Chekmarev O.P., Ilves A.L., Konev P.A. (2023). Zanyatost i defitsit kadrov v Rossii v usloviyakh sanktsionnogo davleniya: faktornyy analiz predlozheniya truda [Employment and staff shortage in Russia under sanctions pressure: labor supply factor analysis]. Russian Journal of Labour Economics. 10 (4). 475-496. (in Russian). doi: 10.18334/et.10.4.117602.

Gradoboev E.V., Solskaya I.Yu. (2022). Finansirovanie sistemy zdravookhraneniya kak element obespecheniya ekonomicheskoy bezopasnosti regiona [Financing of the healthcare system as an element of ensuring the economic security of the region]. Bulletin of Baikal State University. (2). 248–256. (in Russian).

Nosyreva I.G. (2023). Osobennosti funktsionirovaniya rynka truda Irkutskoy oblasti v krizisnyy period [Irkutsk region labor market in the crisis period]. Russian Journal of Labour Economics. 10 (5). 715-730. (in Russian). doi: 10.18334/et.10.5.117757.

Pushkina L.N. (2018). Debitorskaya i kreditorskaya zadolzhennost: sushchnost i funktsionalnye priznaki [Receivables and payables: essence and functional characteristics]. Alley of Science. (8). 450-453. (in Russian).

Shlapakova N. A., Artamonova Yu. S., Tuskov A. A. (2019). Sushchnost debitorskoy i kreditorskoy zadolzhennostey i tendentsii ikh izmeneniya na stroitelnyh predpriyatiyakh [The essence of receivables and accounts payable and trends of their change at construction enterprises]. International Agricultural Journal. (3). 18. (in Russian). doi: 10.24411/2588-0209-2019-10072.

Slatov D. G. (2022). Regulirovanie rossiyskogo rynka truda v novyh usloviyakh sanktsionnogo vozdeystviya [Regulation of the russian labor market in the new conditions of sanctions impact]. Vestnik Samarskogo universiteta. Ekonomika i upravlenie. (2). 109-117. (in Russian). doi: 10.18287/2542-0461-2022-13-2-109-117.

Vinokurov G. M., Vinokurov S. I., Vinokurova M. V. (2022). Ekonomicheskoe razvitie otraslevogo kompleksa regiona [Economic development of the sectoral complex of the region]. Bulletin of Baikal State University. (4). 711-720. (in Russian). doi: 10.17150/2500-2759.2022.32(4).711-720.

Zimovets A.V., Klimachev T.D. (2023). Analiz i otsenka stsenariev sotsialno-ekonomicheskogo razvitiya Rossii v usloviyakh sanktsionnoy blokady i nepredskazuemosti globalnyh trendov mirovoy ekonomiki [Analysis and assessment of scenarios for Russia's socio-economic development under the sanctions embargo and unpredictable global economic trends]. Journal of international economic affairs. 13 (1). 181-202. (in Russian). doi: 10.18334/eo.13.1.117207.