Макрофинансовые и инвестиционные условия структурной адаптации экономики к внешним вызовам и санкционным ограничениям

Рожковская Е.А.1

1 Белорусский государственный экономический университет, ,

Скачать PDF | Загрузок: 73

Статья в журнале

Экономическая безопасность (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 7, Номер 9 (Сентябрь 2024)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=74169624

Аннотация:

Статья посвящена исследованию инвестиционных и макрофинансовых условий структурной адаптации белорусской экономики к нарастающим ограничениям экономического развития. Рассматриваются основные тренды, риски и вызовы структурной экономической трансформации в условиях усиливающегося санкционного давления. Анализируются особенности инвестиционного процесса в национальной экономике. Установлено, что дефицит инвестиционных ресурсов в стране обусловлен преимущественно слабостью ресурсной базы капитальных вложений, действием «эффекта вытеснения», а также неблагоприятными макрофинансовыми условиями, рестриктивным характером денежно-кредитной политики, недостаточным развитием финансового сектора. В заключение формулируются концептуальные направления перспективной макроэкономической и финансовой политики, содействующей расширению инвестиционных возможностей экономики и способствующей ее выходу на траекторию стабильного устойчивого развития на основе структурно-технологической модернизации

Ключевые слова: санкционные ограничения, вызовы и угрозы, структурная трансформация, инвестиционно-структурная политика, макрофинансовые условия, инвестиционная деятельность, структурная адаптация экономики

JEL-классификация: F52, H56, H12

Введение. Развитие белорусской экономики в настоящее время происходит в чрезвычайно сложных условиях, характеризующихся неуклонным и последовательным нарастанием санкционных ограничений со стороны недружественных государств. Санкции в отношении Республики Беларусь, выступающие инструментом комплексного давления на экономику, искусственно сдерживающим возможности ее роста, реализуются, во-первых, через запреты в реальном секторе, ограничивая доступ отечественных производителей к высокомаржинальному западному рынку, а также блокируя поставки в страну готовой и промежуточной продукции из недружественных государств, необходимой для поддержания динамики внутреннего производства. Во-вторых, – посредством валютно-финансовых ограничений, снижающих доступ к мировому рынку капитала и затрудняющих проведение международных расчетов, что ведет к падению эффективности внешнеэкономических операций и сокращению доходов экономики. В-третьих, через запреты в технологической сфере, реализуемые за счет прекращения поставок из недружественных государств машин, оборудования, программного обеспечения, что формирует риски долгосрочного технологического и экономического отставания.

По оценкам, введенные против Беларуси санкции, общее число которых по состоянию на август 2024 г. превысило 1,5 тыс. [31], напрямую затронули около четверти экономики, и косвенно отразились на функционировании всего народнохозяйственного комплекса страны. Однако оперативно разработанные и реализованные экономическим и финансовым блоком Правительства меры противодействия санкционной политике «недружественных» государств [13], которые во многом были скоординированы с экономической политикой Российской Федерации, позволили сохранить устойчивую макроэкономическую динамику в стране, обеспечить рост реальных денежных доходов и потребления населения, поддержать ценовую и финансовую стабильность, и в целом – выйти на положительные результаты функционирования экономики [8]. Принятые меры позволили быстро купировать действие негативных факторов и уже к началу 2024 г. восстановить допандемийный и досанкционный уровень экономического развития Беларуси – реальный рост ВВП к уровню 2019 г. составил 100,7% (табл. 1).

Таблица 1. Динамика основных параметров социально-экономического развития Республики Беларусь в 2019-2023 гг., в % к пред. году

|

Показатель

|

2019

|

2020

|

2021

|

2022

|

2023

|

|

Валовой

внутренний продукт, %

|

101,4

|

99,3

|

102,4

|

95,3

|

103,9

|

|

Индекс

потребительских цен, среднегодовой, %

|

105,6

|

105,5

|

109,5

|

115,2

|

105,1

|

|

Промышленное

производство, %

|

101

|

99,3

|

106,5

|

94,6

|

107,7

|

|

Инвестиции

в основной капитал, %

|

106,6

|

94,0

|

94,5

|

80,9

|

114,8

|

|

Реальные

располагаемые денежные доходы населения, %

|

106,1

|

104,7

|

102,1

|

96,4

|

106,3

|

|

Розничный

товарооборот, %

|

104,5

|

102,1

|

101,9

|

96,0

|

108,5

|

|

Грузооборот

транспорта, %

|

94,2

|

94,1

|

96,4

|

74,6

|

82,3

|

|

Оборот

внешней торговли товарами и услугами, %

|

100,9

|

85,9

|

131,0

|

93,9

|

106,8

|

|

Уровень

безработицы, %

|

4,2

|

4,0

|

3,9

|

3,6

|

3,5

|

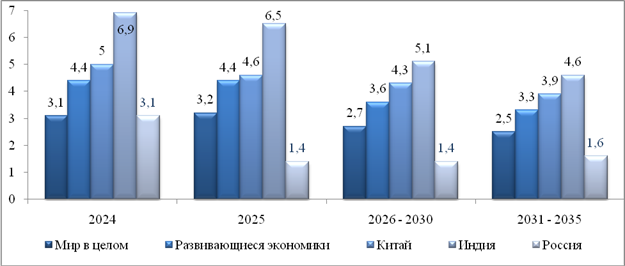

Несмотря на позитивную краткосрочную макродинамику в Беларуси, долговременный характер введенных против республики санкционных ограничений, очевидно, будет выступать одним из ключевых факторов снижения потенциала экономики и замедления динамики ее роста в отдаленной перспективе [18]. Согласно прогнозам [27], темпы прироста российской экономики на средне- и долгосрочном горизонте оцениваются на уровне 1,4-1,6%%, а белорусской, имеющей более скромный по сравнению c Россией потенциал противостояния санкциям, – около 1% ежегодно (рис. 1).

Рисунок 1. Среднегодовые темпы прироста экономик отдельных стран и регионов мира

в 2024-2035 гг., %

Источник: составлено автором на основе данных [27].

Возможное замедление темпов роста экономики в долгосрочном периоде формирует риски нарастания экономической дивергенции между Беларусью и остальным миром. Данные обстоятельства, наряду с рисками и угрозами, вызванными действием санкций и ухудшением параметров на внешнем контуре, сопряжены с нарастающими ограничениями развития, что обусловливает необходимость структурной адаптации экономики к изменившимся условиям. Вместе с тем, перспективы структурной экономической трансформации в значительной мере определяются остротой проблем, вызовов и угроз в экономике, которые определяют ее инвестиционные возможности. В этой связи цель данного исследования – выявить ключевые риски, макрофинансовые и инвестиционные ограничения структурной трансформации экономики, предложить концептуальные направления перспективной макроэкономической и финансовой политики, содействующей структурной адаптации экономики к внешним рестрикциям.

Структурная адаптация экономики к ограничениям развития: риски и угрозы. Оценивая вызовы структурной экономической трансформации в условиях нарастания санкционных ограничений, следует отметить, в первую очередь, относительно высокий рискогенный потенциал белорусской экономики, сложившийся в досанкционный период [5; 12; 15], характеризующийся следующими основными тенденциями:

– ухудшением демографической ситуации в стране, сопровождающейся быстрым сокращением численности и прогрессирующим старением населения, активизацией процессов депопуляции (отношение численности умерших к родившимся в допандемийный 2019 г. составило 1,4 при критическом уровне 1,0) и как следствие – сокращением трудовых ресурсов (за 2010-2023 гг. на 550 тыс. чел. или 13% от численности занятых);

– замедлением инвестиционной активности в стране, сопровождающейся снижением доли инвестиций в основной капитал в ВВП с 32,5 % в 2010 г. до 16,5 % в 2023 г. и падением эффективности капиталовложений, ростом износа основных средств, особенно его активной части, достигающим в отдельных видах экономической деятельности 50-60 %%, что выступает фактором снижения конкурентоспособности выпускаемой продукции как на внешнем, так и на внутреннем рынке;

– сохранением низкой производительности труда и нарастанием отставания в ее уровне по сравнению со зрелыми и развивающимися экономиками: за 2010-2022 гг. объем ВДС в промышленности на одного занятого в Беларуси возрос в реальном выражении всего на 0,4%, а его отношение к производительности в странах Евросоюза уменьшилось с 19,4% в 2010 г. до 17% в 2022 г., к российскому уровню – с 61,4 до 49% соответственно [35];

– хронически низким уровнем финансирования сферы R&D – в последнее десятилетие наукоемкость ВВП Беларуси составляла около 0,5%, что наряду с невысокой инновационностью бизнеса способствует формированию целого пласта проблем в научно-технологической сфере, от сокращения численности исследователей и интенсивности НИОКР, до формирования неэффективной технологической структуры экономики – в объеме добавленной стоимости обрабатывающей промышленности доля высокотехнологичных производств составляет около 5 % при ее уровне в развитых странах около 10-20%% [2; 17];

– высокой импортоемкостью экономики [3; 4], которые вместе с низкой товарной и географической диверсифицированностью внешней торговли, открытым характером белорусской экономики и ее «завязанностью» на российский рынок, обусловливают чрезвычайную зависимость макродинамики от внешних условий развития;

– сохранением значительных внешних и внутренних дисбалансов, высоких инфляционно-девальвационных ожиданий, формирующих риски макроэкономической уязвимости и финансовой неустойчивости [16], недостатком внутренних финансовых источников и растущим уровнем зависимости экономики от внешнего финансирования – валовой внешний долг в Беларуси вырос с 49,9% ВВП в 2010 г. до 68,7% ВВП в 2020 г. (табл. 2).

Таблица 2. Отдельные индикаторы экономической безопасности

в Республике Беларусь в 2015-2023 гг.

|

Индикатор

|

Пороговые

значения

|

2015

|

2020

|

2021

|

2022

|

2023

|

|

Доля

инвестиций в основной капитал, % ВВП

|

не

менее 25 %

|

23,0

|

19,8

|

17,6

|

14,9

|

16,5

|

|

Валовой

внешний долг к ВВП, %

|

не

более 55 %

|

50,9

|

68,7

|

60,1

|

53,7

|

51,4

|

|

Уровень

золотовалютных резервов, в месяцах импорта

|

не

менее 3 месяцев

|

1,9 |

2,8 |

2,2 |

2,3 |

2,1 |

|

Внутренние

затраты на исследования и разработки, % ВВП

|

не менее 1% |

0,5 |

0,54 |

0,46 |

0,48 |

0,58 |

|

Степень

износа основных средств, %

|

не

более 40 %

|

40,8

|

40,4

|

40,7

|

40,7

|

41,5

|

Перечисленные риски не являются новыми для белорусской экономики, они сигнализируют о серьезных самостоятельных угрозах экономической безопасности Беларуси, но также усиливают негативное действие санкционных ограничений, сдерживая адаптационные способности экономики к нарастающему внешнему давлению. Вместе с тем, в настоящее время отмечается обострение ранее сформировавшихся уязвимостей и появление новых, обусловленных начавшимся процессом структурной трансформации. Среди главных из них необходимо отметить:

– риск изоляции страны от ведущих достижений в сфере НИОКР и постепенное вытеснение национальной экономики на мировую периферию научно-технологического развития [2; 17; 24];

– угроза негативной структурной трансформации – в структуре ВВП отмечаются сдвиги, связанные со снижением доли видов деятельности, составляющих конкурентные преимущества и определяющие потенциал роста экономики (транспортной деятельности – с 5,7 в 2019 г. до 4,9% в 2023 г., IT-сектора – с 7,1 в 2020 г. до 4,5% в 2023 г., научно-технической деятельности – с 2,9 до 2,4%), при одновременном увеличении удельного веса традиционных отраслей, характеризующихся невысокой добавленной стоимостью и высокой затратностью, импорто- и материалоемкостью (сельского и лесного хозяйства, обрабатывающих производств и др.);

– риски снижения сложности экономики, что ведет к формированию низкодоходной структуры производства и экспорта, сокращению глубины переделов и участия страны в глобальных производственно-технологических цепочках, уменьшению создаваемой в экономике добавленной стоимости и утраты ее сравнительных преимуществ [15; 20];

– уязвимости, связанные с сокращением финансовых и инвестиционных ресурсов государства, обеспечивающих возможности производственно-технологического развития, рост производительности на макроуровне и поддержание экономического суверенитета страны;

– риски повышения структурных разрывов и неоднородности национальной экономики (в т.ч. технологической, институциональной), формирование множественных диспропорций и экономических дисбалансов, что способствует формированию макроэкономической неустойчивости и падению эффективности экономической системы [16].

Перечисленные вызовы и угрозы, связанные с вероятностью разворачивания драматических последствий для экономики в долгосрочном периоде – блокировкой прогрессивных структурных и технологических изменений, замедлением динамики производительности на макроуровне – актуализируют необходимость пересмотра подходов к обеспечению экономической безопасности государства за счет реализации структурной политики, направленной на технологическую модернизацию экономики, снижение ее зависимости от импорта, расширение экспортного потенциала.

Структурная политика является традиционным инструментом адаптации экономики к ограничениям развития [14; 19]. Мировой опыт показывает, что усиление геополитической напряженности между странами и риск фрагментации глобальной экономики повсеместно усиливают значимость мер структурной и промышленной политики – только за последние два года количество эпизодов применяемых протекционистских мер в мире, и особенно в развитых странах, возросло минимум вдвое [29].

Учитывая, что структурная политика – крайне дорогостоящее мероприятие, требующее значительных финансовых затрат, ее ядром выступают механизмы и инструменты инвестиционной и макрофинансовой политики, позволяющие аккумулировать ресурсы экономических агентов в финансовой системе, осуществлять трансформацию сбережений в инвестиции и концентрировать их в точках будущего роста экономики. Между тем, в белорусской экономике на каждой из отмеченных стадий финансово-инвестиционного обеспечения структурных преобразований отмечается «пробуксовки», вызванные накоплением хронических проблем в данных сферах. Это может свести на нет усилия государства в области стимулирования структурных и технологических изменений, привести к низкой эффективности реализуемых мер, стать источником нарастания рисков и угроз экономической безопасности.

Инвестиционные и макрофинансовые условия структурной трансформации экономики. В настоящее время белорусская экономика сталкивается со значительным дефицитом инвестиционных ресурсов. Об этом свидетельствует увеличивающийся разрыв между валовыми сбережениями и накоплением, который из зоны отрицательных значений в 2010-е гг. (-8,7% ВВП в 2013 г.), в условиях стимулирующей экономической политики и преимущественного финансирования инвестиций за счет внешних заимствований, возрос до рекордных 7% ВВП в 2022 г., сигнализируя о проблемах трансформации сбережений в инвестиции, о множественных сбоях в системе формирования инвестиционного спроса и финансирования капитальных затрат.

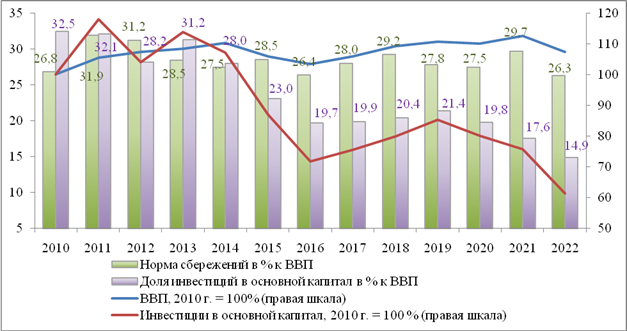

Несмотря на сохранение нормы сбережений в Беларуси на уровне, превышающем среднемировой (28,4% против 26,8% ВВП в среднем за 2010-2022 гг.), с 2014 г. отмечается резкое снижение объема капитальных вложений в основной капитал: если в 2010-2013 гг. их среднегодовой темп роста составлял 107,1%, в 2014-2022 гг. – только 93,3%. В результате в 2022 г. объем инвестиций в основной капитал составил лишь 54% от уровня 2013 г., а их доля в ВВП снизилась с 31,2 до 14,9% ВВП (рис. 2).

Рисунок 2. Динамика инвестиций в основной капитал в Республике Беларусь

за 2010-2022 гг., %

Источник: составлено на основе [22].

Сопутствующая проблема низкой инвестиционной динамики в Беларуси – нерациональная технологическая структура капиталовложений, характеризующаяся увеличением доли строительно-монтажных работ (с 45 % в 2011 г. до 51,6 % в 2022 г.) и сокращением удельного веса затрат на приобретение машин и оборудования (с 45,3 до 34,3% соответственно), что формирует риски падения конкурентоспособности экономики. Как правило, в условиях сокращения инвестиционного спроса государство прибегает к мерам стабилизационной политики, сглаживая циклические колебания за счет роста инвестиций в строительство. Это позволяет решать тактические и стратегические задачи, связанные с поддержанием краткосрочной динамики ВВП, развитием инфраструктуры и социальной сферы, однако в условиях дефицита свободных финансовых ресурсов и необходимости технологического обновления производственных мощностей, не всегда оправдано с точки зрения экономической эффективности. Концентрация инвестиций в строительстве ведет к поглощению отраслью финансовых средств, но не имеет соответствующей отдачи в виде роста агрегированной производительности на макроуровне. Следствием перекосов в технологической структуре инвестиций является их снижающаяся эффективность: если в 2011-2014 гг. отдача на рубль прироста инвестиций составляла в среднем 0,07 руб., то в 2015-2022 гг. она перешла в зону отрицательных значений и составила -0,01 руб. (рис. 3).

Рисунок 3. Технологическая структура инвестиций в основной капитал и эффективность капиталовложений в Беларуси в 2011-2022 гг., %

Источник: составлено на основе [22].

Одна из причин низкой отдачи инвестиций – их неэффективная отраслевая структура, характеризующаяся, во-первых, перекосом в сторону социальных и инфраструктурных отраслей, поддерживаемых государством, но демонстрирующих при этом невысокую добавленную стоимость, а во-вторых, дефицит капитальных вложений в перспективные наукоемкие и технологически сложные виды деятельности с высокой глубиной переделов. Так, за 2014-2022 гг. опережающими темпами возрастали инвестиции в здравоохранение, образование, сельское хозяйство, водоснабжение и горнодобывающую промышленность; при этом темпы ниже среднего демонстрировали капитальные вложения в обрабатывающие производства, электроэнергетику, торговлю, транспорт, финансы и страхование.

Представляется, что в основе проблемы ухудшающейся динамики инвестиций и снижения их эффективности находится более общая, фундаментальная причина, связанная с особенностями и ограничениями реализуемой модели развития белорусской экономики и формирования инвестиционной политики [10; 11].

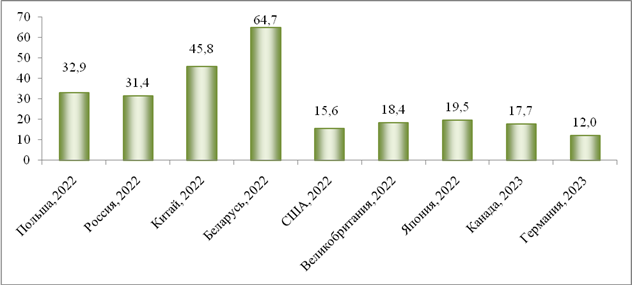

Дело в том, что политика структурно-технологических преобразований предполагает использование двух основных стратегий финансирования инвестиций [23], выбор которой в значительной мере определяется типом институциональной модели экономики. Первая, характерная для стран с восточной институциональной X-матрицей, предполагает максимальную централизацию и распределение финансовых ресурсов через бюджет, в т.ч. посредством формирования специальных «структурных» фондов и государственных институтов развития. При реализации данной модели доля государственных инвестиций существенна и составляет, например, в России в 2022 г. 31,4, Польше – 32,9, Китае – 45,8 % (рис. 4).

Вторая стратегия, реализуемая, как правило, в государствах с западной Y-матрицей, основывается на преимущественном вовлечении в экономику частных инвестиционных ресурсов. Соответственно, ключевую значимость для экономического роста приобретают вопросы обеспечения благоприятного делового и инвестиционного климата, а государственные инвестиции, на долю которых в странах с Y-матрицей приходится до 20 % их совокупного объема, выступают в основном инструментом стабилизационной и антициклической политики и направляются на реализацию проектов, имеющих стратегическую значимость для экономики.

Рисунок 4. Удельный вес инвестиций государственного сектора в их общем объеме в отдельных странах (с учетом смешанных и коллективных форм собственности)

в 2022-2023 гг., %

Источник: составлено автором на основе [6; 22; 25; 30; 32-34].

В Республике Беларусь в структуре инвестиций в основной капитал доля государственного сектора демонстрирует устойчивость в длительной перспективе и составляет около 40%, а с учетом негосударственной формы собственности с участием госкапитала – 65 %. Очевидно при этом, что высокая доля государственных инвестиций, запуская эффект вытеснения частных капиталовложений, является фактором, снижающим емкость внутреннего инвестиционного спроса и сдерживающим структурную адаптацию экономики к внешним рестрикциям. Эти процессы особенно усиливаются в условиях нарастающего внешнего давления: повышение роли государства в формировании инвестиций при одновременном снижении его финансовых возможностей не позволяют компенсировать резкое сжатие инвестиционных расходов частного сектора. При этом рост финансируемых из бюджета капитальных вложений зачастую сопровождается снижением их эффективности вследствие более высоких затрат на реализацию государственных инвестпроектов, а также их невысокой отдачи по сравнению с инвестициями частного сектора.

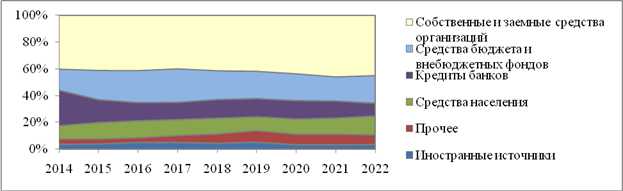

Рассматривая возможные источники внебюджетного финансирования инвестиций следует обратить внимание на следующие основные тенденции их формирования. Это, во-первых, сохранение в структуре финансирования инвестиций преобладающей доли собственных средств организаций с трендом на ее увеличение с 40 % в 2014 г. до 45 % в 2022 г. Во-вторых, резкое уменьшение удельного веса банковских кредитов с 26,6 до 9,5 % соответственно, и в-третьих, постепенное увеличение доли средств населения с 10 до 14 % в совокупном объеме инвестиций (рис. 5). Вместе с тем, задействование потенциала данных источников в целях структурно-технологической модернизации экономики существенно ограничено, что связано с несовершенством макроэкономических и финансовых условий осуществления инвестиционного процесса.

Рисунок 5. Структура источников финансирования инвестиций

в Республике Беларусь в 2014-2022 гг., %

Источник: составлено автором на основе [22].

Сложное финансовое положение предприятий, характеризующихся высокой закредитованностью, убыточностью (около 15 % их общего числа) и низкой рентабельностью (около 40 % имеют уровень рентабельности до 5 %), не позволяет рассматривать их как ключевой драйвер инвестиционного маневра в экономике. Анализ показывает, что в 2023 г. в структуре новых выданных кредитов юридическим лицам 82 % представляли краткосрочные, в том числе 57 % – кредиты на срок до трех месяцев, которые требуются для поддержания текущей хозяйственной деятельности. Для сравнения, в 2020 г. доля названных показателей составляла 46 и 15 % соответственно [21]. Во многом данные проблемы связаны с высоким уровнем налоговой нагрузки, составляющим в республике в 2021 г. 23,6 % ВВП, что значительно превышает налоговое бремя в странах, модернизирующих свои экономики – Китае (16,3%), Турции (18,2 %), Казахстане (13,8%), Азербайджане (13,6 %) [28].

Низкий спрос на долгосрочные инвестиционные ресурсы обусловлен множеством факторов, среди которых наряду с экономической неопределенностью и ухудшением перспектив роста, несовершенством деловой среды, невысоким качеством институтов, на первый план выходят макрофинансовые проблемы – низкий уровень финансового развития и финансовой глубины экономики, недостаточная кредитная активность банков, рестриктивный характер денежно-кредитной политики и др.

Слабость инвестиционного спроса в стране во многом является отражением проводимой денежно-кредитной политики, ориентированной преимущественно на достижение запланированной цели по инфляции в ущерб таргетированию экономического роста [18]. В стране с 2014 г. проводилась политика макрофинансовой сбалансированности и устойчивости, которая в целях обеспечения ценовой стабильности предусматривала меры, направленные на сжатие внутреннего спроса, ужесточение денежно-кредитной политики, в том числе за счет сохранения завышенной процентной ставки, которая двукратно превышала уровень инфляции [12]. В результате реализации данных мер существенно сократилось банковское кредитование экономики: если в 2010-2014 гг. задолженность по кредитам, выданным банками юридическим лицам, возросла в реальном выражении в 1,2 раза, то в 2015-2022 г. сократилась на 18 %, при этом ее отношение к ВВП уменьшилось с 33% в 2015 г. до 23% в 2022 г. В структуре источников финансирования инвестиций удельный вес банковских кредитов сократился с 26,6 % в 2014 г. до 9,5% в 2022 г., а доля кредитов, выдаваемых на льготной основе, – с 7,1 до 1,7%. Обращает на себя внимание значительное снижение кредитования негосударственных предприятий: в структуре кредитной задолженности юрлиц удельный вес частного сектора с 66 % в 2010 г. снизился до 48,7% в 2022 г., что явилось одним из факторов, сдерживающих инвестиционную активность в стране.

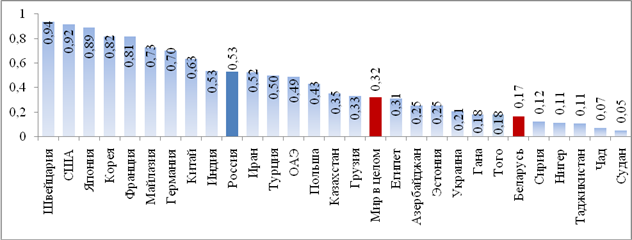

Недостаток «длинных» денег в экономике обусловлен также низким уровнем развития финансового сектора, не соответствующим производственным возможностям страны. Согласно рейтингу финансового развития МВФ, Беларусь серьезно отстает не только от высокоразвитых, но и стран с близкими условиями развития – России, Казахстана (рис. 6). Это свидетельствует не только о недостаточной способности экономики аккумулировать временно свободные денежные ресурсы и трансформировать их в инвестиции в производство и технологии, но и затрудняет процесс противостояния санкционному давлению, поскольку различающийся уровень развития финансовых рынков и инструментов в странах-партнерах сдерживает возможности обхода санкций, в том числе через организацию новой системы внешнеторговых расчетов и платежей.

Рисунок 6. Индекс финансового развития в отдельных странах в 2021 г.

Источник: разработано на основе [26].

Фактором, сдерживающим инвестиционные возможности экономики, выступает недостаточный уровень ее финансовой глубины. Насыщенность белорусской экономики деньгами, выраженная через коэффициент монетизации по денежному агрегату М3 (30,7 % ВВП), заметно уступает уровню России (69,9 % ВВП), Центральной Европы (74,2 %), Китая (216 %), мира в целом (143,7 % ВВП). Отношение внутренних кредитов частному сектору к ВВП составляет в Беларуси 29,2 %, в то время как в России – 54,4, Китае – 185,4, США – 216,3 % ВВП [35].

Одна из причин сохранения низкой доли средств населения в финансировании инвестиций (14 % в Беларуси против 20 – 30 % в развитых и быстрорастущих экономиках) – невысокий уровень доверия домохозяйств банковской системе и национальной валюте, а также низкий уровень развития финансового рынка. Опросы Национального банка показывают, что население предпочитает осуществлять сбережения в наличной форме (30 – 35 % совокупного объема сбережений) и вложений в недвижимость (около 30 %), и только 10 – 12 % в виде депозитов и 6 – 8% в ценных бумагах [7]. О недоверии к белорусскому рублю как средству сбережения свидетельствует высокий уровень валютизации экономики, составляющий в 2014-2022 гг. около 60 % (по депозитам), при этом, несмотря на снижение в 2023 г. до 54,5 %, ее уровень в Беларуси остается значительным.

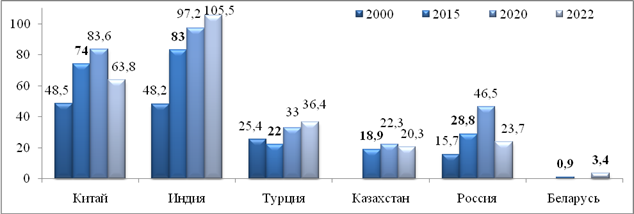

Неразвитость фондового рынка является одним из факторов, препятствующих предложению долгосрочных финансовых ресурсов, необходимых для масштабной структурно-технологической модернизации экономики. Капитализация рынка ценных бумаг Беларуси, составляя в 2015 г. лишь 0,9 % ВВП, возросла в 2021 г. до 4,1 % и в 2022 г. до 3,4 % ВВП, что на порядок ниже ее уровня в дружественных странах (рис. 7).

Рисунок 7. Капитализация рынка ценных бумаг в отдельных странах

в 2000-2022 гг., % ВВП

Источник: разработано на основе [35].

Масштабы рынка ценных бумаг в Беларуси не соответствуют уровню развития экономики, что сдерживает ее инвестиционный потенциал и возможности производственно-технологического развития. Так, например, в развитых и быстрорастущих экономиках фондовый рынок способен обеспечить до 40-65%% инвестиций в основной капитал. По некоторым оценкам, в странах с развитым рынком (США, Великобритания) только за счет первичного размещения акций финансируется 15-20%% всех капиталовложений. В России, для сравнения, до 2014 г. за счет инструментов фондового рынка формировалось не более 3,4 % объема инвестиций [1], в 2021 г. их доля составила 5 % совокупных инвестиций в основной капитал и, по прогнозу Минфина, к 2030 г. должна вырасти до 11%.

В Беларуси в 2016-2022 гг. доля инвестиций, привлеченных через рынок ценных бумаг, составляла в среднем около 3%, в том числе в 2022 г. за счет новых выпусков акций – 0,6 %, за счет первичного размещения корпоративных облигаций (предприятий) – 1,2 % совокупных инвестиций в основной капитал, что свидетельствует о значительном незадействованном потенциале фондового рынка как источнике привлечения инвестиций.

Развилки и перспективные направления макро-финансовой и инвестиционной политики. Учитывая долгосрочный характер введенных против Беларуси санкционных ограничений, у белорусской экономики по существу нет другой альтернативы, как максимально мобилизовать внутренние финансовые источники и инвестиционные ресурсы, чтобы за счет структурно-технологической трансформации противостоять многочисленным внешним и внутренним вызовам и угрозам.

Реализация структурной политики в условиях частичной мобилизации экономики, вызванной нарастающими ограничениями развития и усиливающимся санкционным давлением, серьезно отличается от подходов и способов структурной модернизации в «нормальных» условиях, характеризующихся линейной или близкой к ней динамикой экономического развития, последовательным перемещением ресурсов и экономической активности от традиционных к перспективным видам экономической деятельности. Это требует пересмотра подходов и принципов реализации структурной политики с учетом действующих объективных ограничений трансформационного периода. В их числе: недоступность международных рынков капитала вследствие действия санкционных ограничений; ухудшение условий заимствования в дружественных странах, поскольку страны-партнеры, потенциально желающие ослабить санкционное давление на белорусскую экономику, рискуют оказаться под вторичными санкциями; возрастающая роль и расширение присутствия государства в экономике, вызванное необходимостью противостоять надвигающимся рискам и угрозам; обусловленная увеличением государственных интервенций в экономике необходимость централизации доходов государства и мобилизации бюджетных средств; усиление значимости нерыночных методов и фискальных инструментов макроэкономического регулирования.

В данных обстоятельствах разработка макрофинансовых механизмов структурной политики должна отвечать ряду основополагающих требований, соответствующих логике и текущим особенностям экономического развития. Во-первых, опираться преимущественно на внутренние источники финансирования инвестиций при одновременном привлечении средств из дружественных стран для реализации кооперационных инвестпроектов; во-вторых, учитывая ограниченность финансовых ресурсов государства предусматривать постепенное увеличение капиталовложений частного сектора; в-третьих, формировать условия для аккумулирования долгосрочных финансовых ресурсов в приоритетных секторах экономики, поскольку отсутствие четкого видения стратегических приоритетов развития ведет к «распылению» ограниченных инвестиционных средств и их низкой эффективности; в-четвертых, по мере смены стадий структурной трансформации экономики предусматривать постепенный переход от преимущественно фискальных методов к монетарным, постепенно трансформируясь в направлении расширения заемных средств для инвестирования. Эти требования во многом определяют основные направления перспективной макрофинансовой политики, способствующей расширению инвестиционных возможностей государства и выходу экономики на траекторию устойчивого долгосрочного экономического роста на основе ее структурно-технологической перестройки.

В этих условиях успех структурной адаптации национальной экономики к нарастающим ограничениям развития будет определяться тем, в какой мере удастся разрешить ключевые узлы и противоречия макроэкономической и финансовой политики. Основная развилка сейчас – необходимость, с одной стороны, повышения доходной части государственного бюджета в целях решения задач национальной безопасности и социально-экономического развития, а с другой – увеличения инвестиционных возможностей предприятий за счет снижения налогового бремени. Очевидно, что в кратко- и среднесрочной перспективе данное противоречие будет решаться в пользу повышения доходов государства за счет роста налоговых изъятий (увеличения ставок основных видов налогов, введения элементов прогрессивного налогообложения) и направления финансовых поступлений в казну. Данное решение позволяет поддерживать положительную динамику производства и экономического роста за счет мягких бюджетных ограничений – расширения практики бюджетного стимулирования производителей, в т.ч. нерыночного кредитования и прямого субсидирования. Однако оно может привести к консервации структурно-технологических изменений вследствие ухудшения финансового состояния предприятий и секторов, умеющих работать в рыночных условиях; уменьшению гибкости и падению системной эффективности экономики в результате сокращения негосударственного сектора и вытеснения частных инвестиций. Смягчить негативные последствия мобилизации госфинансов возможно за счет оптимизации государственных расходов, сокращения непервоочередных трат, имеющих низкую степень окупаемости и экономической отдачи; установления четкой приоритизации бюджетных расходов по направлениям и срокам (кратко-, среднесрочная перспектива); пересмотра действующих налоговых льгот, отмены неэффективных налоговых стимулов и преференций; формирования гибкой и прозрачной системы государственной поддержки приоритетных секторов всех форм собственности, расширения доступа частного бизнеса к госзакупкам и др.

Вторая важная развилка – успешность маневрирования Национального банка между целями по достижению инфляции и расширению кредитования экономики в целях поддержания нового «инвестиционного цикла». В отличие от России, где с инфляционными процессами борются преимущественно монетарными методами, в Беларуси уже второй год действует жесткая система административного ценового регулирования, охватывающая около 80 % потребительской корзины. Это позволяет удерживать инфляцию в целевых границах и сохранять процентные ставки на более низком уровне (для сравнения, в 2023 г. при уровне инфляции в Беларуси 5,8% ставка рефинансирования составила 9,5%; в России – соответственно 7,4 и 16%). Однако возможности контролировать инфляцию административными методами близки к исчерпанию (ограниченная сфера ценового регулирования – потребительские товары; значительное влияние на уровень цен возросших транспортно-логистических затрат и импортируемой инфляции из России; ухудшение финансового состояния отраслей, попадающих под регулирование – особенно торговли и др.) [9]. В перспективе это усиливает риски повышения процентных ставок по кредитам и обостряет проблему расширения масштабов льготного кредитования государственных предприятий и, соответственно, сокращения инвестиций частного сектора. В этой связи актуальными становятся вопросы не только условий возврата льготных кредитных средств, особенно с учетом высоких рисков реализации неэффективных/неокупаемых проектов вследствие возможных трудностей со сбытом; но и прежде всего – ухудшения условий структурной адаптации экономики, поскольку в условиях существенного повышения процентных ставок отмечается «бегство» инвестиций из наукоемких и высокотехнологичных отраслей с длительным сроком окупаемости в сектора с высокой оборачиваемостью или в традиционные, «безрисковые», поддерживаемые государством, но не имеющие «эффекта масштаба» и обладающие сдержанным потенциалом роста.

С этих позиций первоочередного решения требуют вопросы, связанные с поддержанием кредитной активности банков, расширением кредитования частного сектора при одновременном повышении качества экспертизы инвестпроектов; сохранением дифференцированных по видам экономической деятельности процентных ставок с установлением льготных условий кредитования для приоритетных отраслей и сферы малого и среднего предпринимательства; наращиванием ресурсной базы банковской системы, формированием условий для привлечения долгосрочных депозитов, в том числе за счет снижения инфляционных ожиданий населения (чему во многом способствует система административного ценового регулирования), повышения доверия к национальной валюте и т.д.

Третье важное направление, которое тесно связано с возможностями расширения долгосрочного финансирования инвестиций, в том числе за счет увеличения внутренних государственных заимствований, – необходимость форсированного развития финансового сектора, повышения финансовой глубины экономики, ее насыщенности деньгами и кредитами. Неотъемлемым условием этого направления является совершенствование финансовой структуры в направлении развития рыночно-ориентированного сегмента – рынка ценных бумаг, при одновременном повышении доступности финансовых услуг. Развитый фондовый рынок позволяет смягчить и нейтрализовать негативное воздействие санкций посредством формирования условий для наращивания долгосрочных инвестиций, защиты сбережений от инфляции и девальвации. Кроме того, активизация фондового рынка запускает мультипликационные эффекты увеличения инвестиций, позволяя за счет роста налоговых поступлений от торговли ценными бумагами расширить капитальные расходы государственного бюджета. В то же время кардинальное изменение роли финансового сектора в обеспечении структурно-инвестиционных преобразований в экономике требует совершенствования нормативно-правовых основ функционирования национального фондового рынка, развития соответствующей инфраструктуры, повышения прозрачности отчетности предприятий и роста финансовой грамотности населения при одновременном поддержании финансовой стабильности и доступности финансовых средств для секторов экономики.

Заключение

Перспективы структурной адаптации экономики к санкциям и нарастающим ограничениям развития в значительной мере определяются ее финансовыми и инвестиционными возможностями. В белорусской экономике отмечаются серьезные сбои в осуществлении инвестиционного процесса (дефицит инвестиций, низкий уровень технологичности и эффективности капиталовложений, ограниченность финансовых источников, эффект вытеснения частных инвестиций государственными), которые в существенной мере вызваны макрофинансовыми проблемами, ограниченными финансовыми возможностями государства, выраженным фискальным характером налоговой системы, ужесточением монетарной политики и условий кредитования экономики, низким уровнем развития финансового сектора.

В условиях ухудшения внешних параметров развития макрофинансовые и инвестиционные механизмы структурной политики предполагают увеличение масштабов государственных интервенций в экономике и бюджетного стимулирования предприятий, ориентацию преимущественно на внутренние источники инвестиций, увеличение доли заемных источников финансирования капиталовложений и расширение средств частного сектора. Это требует совершенствования бюджетно-налоговой политики в части оптимизации государственных расходов, пересмотра неэффективных налоговых льгот и преференций, проведения стимулирующей денежно-кредитной политики, форсированного финансового развития экономики, создания благоприятных финансово-экономических условий для развития частного сектора. Предложенные меры не являются исчерпывающими, но формируют основу макрофинансового механизма перспективной структурной политики, обеспечивающей рост белорусской экономики и соблюдение параметров ее безопасного функционирования в условиях санкций.

Источники:

2. Богдан Н.И. Особенности формирования технологического суверенитета на современном этапе развития // Вестник Витебского государственного технологического университета. – 2023. – № 3. – c. 124 – 132.

3. Быков А.А., Колб О.Д., Хвалько Т.В. Торговля добавленной стоимостью: источники сбалансированного экономического роста. - Минск, Мисанта, 2017. – 356 c.

4. Готовский А.В. Структурные ограничения стимулирования внутреннего спроса в экономике Республики Беларусь // Банковский вестник. – 2022. – № 11. – c. 3-17.

5. Драгун Н.П., Ивановская И.В. Проблемы развития инвестиционной сферы в Республике Беларусь // Экономический бюллетень НИЭИ Министерства экономики Республики Беларусь. – 2023. – № 10. – c. 4-18.

6. Инвестиции в России 2023. Статистический сборник. [Электронный ресурс]. URL: https://rosstat.gov.ru/storage/mediabank/Invest_2023.pdf (дата обращения: 06.06.2024).

7. Инфляционные ожидания населения. Декабрь 2021. [Электронный ресурс]. URL: https://www.nbrb.by/publications/inflationexp/inflation_exp_12-2021.pdf (дата обращения: 06.06.2024).

8. Караваева И. В., Лев М. Ю. Новые вызовы экономической безопасности России (обзор выступлений участников Всероссийской научно-практической конференции // Вестник Института экономики Российской академии наук. – 2023. – № 3. – c. 177-193. – doi: 10.52180/2073-6487_2023_3_177_193.

9. Лев М. Ю., Казанцев С. В. Цены, инфляция и безопасность общества. - Москва: ООО "Первое экономическое издательство", 2024. – 230 c.

10. Лученок А. И. Принципы макроэкономического регулирования в странах с восточной институциональной матрицей (на примере Китайской Народной Республики) // Вестник Института экономики НАН Беларуси: сб. науч. ст. / Нац. акад. наук Беларуси, Ин-т экономики. 2023. – c. 71–79.

11. Маевский В.И., Малков С.Ю., Рубинштейн А.А. Макроэкономические условия перехода России к высоким темпам роста: уроки экономики Китая: Препринт. - Москва: Институт экономики РАН, 2023. – 44 c.

12. Лученок А.И. Макроэкономическое регулирование развития Республики Беларусь. / Нац. акад. наук Беларуси, Ин-т экономики. - Минск: Беларуская навука, 2023. – 225 c.

13. Меры поддержки экономики, бизнеса и населения. Министерство экономики Республики Беларусь. [Электронный ресурс]. URL: https://economy.gov.by/uploads/files/MERY-PODDERZHKI-EKONOMIKI/PREZENTATsIJa (дата обращения: 23.07.2024).

14. Симачев Ю.В., Федюнина А.А., Кузык М.Г. Мир в лабиринте санкций: промышленная политика на перепутье. Доклад НИУ ВШЭ. / Нац. исслед. ун-т «Высшая школа экономики». - Москва: Изд. дом НИУ ВШЭ, 2024. – 162 c.

15. Рожковская Е.А. Государственное регулирование структурных преобразований в Республике Беларусь: эволюция подходов, оценка рисков и перспектив // Экономическая безопасность. – 2023. – № 3. – c. 1041 – 1064.

16. Рожковская Е.А. Дисбалансы и макроэкономическая сбалансированность сквозь призму структурной политики // Белорусский экономический журнал. – 2023. – № 2. – c. 18 – 35.

17. Рожковская Е.А., Триллер В.А. Проблемы и приоритеты научно-технологической политики в условиях структурной трансформации экономики // Наука и инновации. – 2023. – № 11. – c. 40 – 47.

18. Рожковская Е.А. Противоречия и риски экономической политики в контексте содействия структурным преобразованиям и росту производительности // Белорусский экономический журнал. – 2024. – № 2. – c. 24 – 43.

19. Симачев Ю.В., Федюнина А.А., Кузык М.Г. Российская промышленная политика в условиях трансформации системы мирового производства и жестких ограничений // Вопросы экономики. – 2022. – № 6. – c. 5 – 25.

20. Смородинская Н.В., Катуков Д.Д. Российский санкционный кризис: концептуальные аспекты // Эко. – 2023. – № 12. – c. 8 – 29.

21. Статистический бюллетень. Ежегодник (2014 – 2023). Национальный банк Республики Беларусь. [Электронный ресурс]. URL: https://www.nbrb.by/publications/bulletinyearbook/statistics_bulletin_yearbook_2023.pdf (дата обращения: 25.07.2024).

22. Статистический ежегодник Республики Беларусь. / стат. сб. - Минск: Национальный статистический комитет Республики Беларусь, 2023. – 322 c.

23. Миркин Я.М. Финансовые стратегии модернизации экономики: мировая практика. - Москва: Магистр, 2014. – 496 c.

24. Широв А.А. Развитие российской экономики в среднесрочной перспективе: риски и возможности // Проблемы прогнозирования. – 2023. – № 2. – c. 6 – 17.

25. China Statistical Yearbook 2023. [Электронный ресурс]. URL: https://www.stats.gov.cn/sj/ndsj/2023/indexeh.htm (дата обращения: 24.07.2024).

26. Financial Development Index Database. [Электронный ресурс]. URL: https://data.imf.org/?sk=f8032e80-b36c-43b1-ac26-493c5b1cd33b (дата обращения: 15.06.2024).

27. Global Economic Outlook (13 June 2024). The Conference Board. [Электронный ресурс]. URL: https:// https://www.conference-board.org/topics/global-economic-outlook/ (дата обращения: 28.06.2024).

28. Government Finance Statistics of International Monetary Fund. [Электронный ресурс]. URL: https://data.imf.org/?sk=89418059-d5c0-4330-8c41-dbc2d8f90f46&sId=1435762628665 (дата обращения: 29.04.2023).

29. Juhaz R., Lane N.J., Rodrik D. The new economics of industrial policy. NBER Working Paper № 31538. [Электронный ресурс]. URL: https://www.nber.org/system/files/working_papers/w31538/w31538.pdf (дата обращения: 21.07.2024).

30. Office for National Statistics. [Электронный ресурс]. URL: https://www.ons.gov.uk/economy/grossdomesticproductgdp/datasets/ (дата обращения: 27.07.2024).

31. Russia Sanctions Dashboard. [Электронный ресурс]. URL: https://www.castellum.ai/russia-sanctions-dashboard (дата обращения: 07.08.2024).

32. Statistics Canada. [Электронный ресурс]. URL: https://www150.statcan.gc.ca/t1/tbl1/en/tv.action?pid=3610069901&pickMembers% (дата обращения: 19.07.2024).

33. Statistical Handbook of Japan 2023. [Электронный ресурс]. URL: https://www.stat.go.jp/english/data/handbook/pdf/2023all.pdf#page=38 (дата обращения: 19.07.2024).

34. U.S. Bureau of Economic Analysis. [Электронный ресурс]. URL: https://apps.bea.gov/iTable/?reqid=19&step=2&isuri=1&categories (дата обращения: 15.07.2024).

35. World Bank Open Data. [Электронный ресурс]. URL: https://data.worldbank.org (дата обращения: 04.08.2024).

Страница обновлена: 16.07.2026 в 11:20:16

Download PDF | Downloads: 73

Macro-financial and investment conditions for the structural adaptation of the economy to external challenges and sanctions restrictions

Rozhkovskaya E.A.Journal paper

Economic security

Volume 7, Number 9 (September 2024)

Abstract:

The article is devoted to the study of investment and microfinance conditions of structural adaptation of the Belarusian economy to the growing constraints of economic development. The main trends, risks and challenges of structural economic transformation in the context of growing sanctions pressure are considered. The peculiarities of the investment process in the national economy are analyzed. It is found that the lack of investment resources in the country is mainly due to the weakness of the resource base of capital investment, the impact of the crowding-out effect, as well as unfavorable macro-financial conditions, the restrictive nature of monetary policy, and insufficient development of the financial sector. In conclusion, the conceptual directions of long-term macroeconomic and financial policy are formulated. They can contribute to the expansion of investment opportunities of the economy and its entry into the trajectory of stable sustainable development based on structural and technological modernization.

Keywords: sanctions restrictions, challenges and threats, structural transformation, investment and structural policy, macro-financial conditions, investment activity, structural adaptation of the economy

JEL-classification: F52, H56, H12

References:

Statisticheskiy ezhegodnik Respubliki Belarus [Statistical Yearbook of the Republic of Belarus] (2023). (in Russian).

Ageeva S.D. (2016). Otsenka investitsiy v osnovnoy kapital za schet instrumentov fondovogo rynka [Evaluation of investments in fixed capital through stock market tools]. Vestnik GNUEU. (1). 103 – 113. (in Russian).

Bogdan N.I. (2023). Osobennosti formirovaniya tekhnologicheskogo suvereniteta na sovremennom etape razvitiya [Features of the formation of technological sovereignty at the current stage of development]. Vestnik Vitebskogo gosudarstvennogo tekhnologicheskogo universiteta. (3). 124 – 132. (in Russian).

Bykov A.A., Kolb O.D., Khvalko T.V. (2017). Torgovlya dobavlennoy stoimostyu: istochniki sbalansirovannogo ekonomicheskogo rosta [Value-added trade: sources of balanced economic growth] (in Russian).

China Statistical Yearbook 2023. Retrieved July 24, 2024, from https://www.stats.gov.cn/sj/ndsj/2023/indexeh.htm

Dragun N.P., Ivanovskaya I.V. (2023). Problemy razvitiya investitsionnoy sfery v Respublike Belarus [Development problems of the investment sphere in the Republic of Belarus]. Ekonomicheskiy byulleten NIEI Ministerstva ekonomiki Respubliki Belarus. (10). 4-18. (in Russian).

Financial Development Index Database. Retrieved June 15, 2024, from https://data.imf.org/?sk=f8032e80-b36c-43b1-ac26-493c5b1cd33b

Global Economic Outlook (13 June 2024)The Conference Board. Retrieved June 28, 2024, from https:// https://www.conference-board.org/topics/global-economic-outlook/

Gotovskiy A.V. (2022). Strukturnye ogranicheniya stimulirovaniya vnutrennego sprosa v ekonomike Respubliki Belarus [Structural limitations of stimulating domestic demand in the economy of the Republic of Belarus]. Bankovskiy vestnik. (11). 3-17. (in Russian).

Government Finance Statistics of International Monetary Fund. Retrieved April 29, 2023, from https://data.imf.org/?sk=89418059-d5c0-4330-8c41-dbc2d8f90f46&sId=1435762628665

Juhaz R., Lane N.J., Rodrik D. The new economics of industrial policyNBER Working Paper № 31538. Retrieved July 21, 2024, from https://www.nber.org/system/files/working_papers/w31538/w31538.pdf

Karavaeva I. V., Lev M. Yu. (2023). Novye vyzovy ekonomicheskoy bezopasnosti Rossii (obzor vystupleniy uchastnikov Vserossiyskoy nauchno-prakticheskoy konferentsii [New challenges to Russia\'s economic security (based on proceedings of the all-russian scientific and practical conference “vii Senchagov readings. russia\'s economic security: response to new challenges“)]. Bulletin of the Institute of Economics of RAS. (3). 177-193. (in Russian). doi: 10.52180/2073-6487_2023_3_177_193.

Lev M. Yu., Kazantsev S. V. (2024). Tseny, inflyatsiya i bezopasnost obshchestva [Prices, inflation and public safety] (in Russian).

Luchenok A. I. (2023). Printsipy makroekonomicheskogo regulirovaniya v stranakh s vostochnoy institutsionalnoy matritsey (na primere Kitayskoy Narodnoy Respubliki) [Principles of macroeconomic regulation in countries with an Eastern institutional matrix (on the example of the People's Republic of China)] Bulletin of the Institute of Economics of the National Academy of Sciences of Belarus. 71–79. (in Russian).

Luchenok A.I. (2023). Makroekonomicheskoe regulirovanie razvitiya Respubliki Belarus [Macroeconomic regulation of the development of the Republic of Belarus] (in Russian).

Maevskiy V.I., Malkov S.Yu., Rubinshteyn A.A. (2023). Makroekonomicheskie usloviya perekhoda Rossii k vysokim tempam rosta: uroki ekonomiki Kitaya: Preprint [Macroeconomic conditions of Russia's transition to high growth rates: lessons from the Chinese economy] (in Russian).

Mirkin Ya.M. (2014). Finansovye strategii modernizatsii ekonomiki: mirovaya praktika [Financial strategies for economic modernization: world practice] (in Russian).

Office for National Statistics. Retrieved July 27, 2024, from https://www.ons.gov.uk/economy/grossdomesticproductgdp/datasets/

Rozhkovskaya E.A. (2023). Disbalansy i makroekonomicheskaya sbalansirovannost skvoz prizmu strukturnoy politiki [Imbalances and macroeconomic balance through the prism of structural policy]. Belorusskiy ekonomicheskiy zhurnal. (2). 18 – 35. (in Russian).

Rozhkovskaya E.A. (2023). Gosudarstvennoe regulirovanie strukturnyh preobrazovaniy v Respublike Belarus: evolyutsiya podkhodov, otsenka riskov i perspektiv [State regulation of structural transformations in the Republic of Belarus: evolution of approaches, risk assessment and prospects]. Ekonomicheskaya bezopasnost. (3). 1041 – 1064. (in Russian).

Rozhkovskaya E.A. (2024). Protivorechiya i riski ekonomicheskoy politiki v kontekste sodeystviya strukturnym preobrazovaniyam i rostu proizvoditelnosti [Contradictions and risks of economic policy in the context of promoting structural transformation and productivity growth]. Belorusskiy ekonomicheskiy zhurnal. (2). 24 – 43. (in Russian).

Rozhkovskaya E.A., Triller V.A. (2023). Problemy i prioritety nauchno-tekhnologicheskoy politiki v usloviyakh strukturnoy transformatsii ekonomiki [Problems and priorities of scientific and technological policy in the context of structural transformation of the economy]. Nauka i innovatsii. (11). 40 – 47. (in Russian).

Russia Sanctions Dashboard. Retrieved August 07, 2024, from https://www.castellum.ai/russia-sanctions-dashboard

Shirov A.A. (2023). Razvitie rossiyskoy ekonomiki v srednesrochnoy perspektive: riski i vozmozhnosti [Development of the Russian economy in the medium term: risks and opportunities]. Problems of forecasting. (2). 6 – 17. (in Russian).

Simachev Yu.V., Fedyunina A.A., Kuzyk M.G. (2022). Rossiyskaya promyshlennaya politika v usloviyakh transformatsii sistemy mirovogo proizvodstva i zhestkikh ogranicheniy [Russian industrial policy in the context of global production system transformation and severe constraints]. Voprosy Ekonomiki. (6). 5 – 25. (in Russian).

Simachev Yu.V., Fedyunina A.A., Kuzyk M.G. (2024). Mir v labirinte sanktsiy: promyshlennaya politika na perepute. Doklad NIU VShE [The world in the labyrinth of sanctions: Industrial policy at a crossroads. HSE Report] (in Russian).

Smorodinskaya N.V., Katukov D.D. (2023). Rossiyskiy sanktsionnyy krizis: kontseptualnye aspekty [The Russian sanctions crisis: conceptual aspects]. Eco. (12). 8 – 29. (in Russian).

Statistical Handbook of Japan 2023. Retrieved July 19, 2024, from https://www.stat.go.jp/english/data/handbook/pdf/2023all.pdf#page=38

Statistics Canada. Retrieved July 19, 2024, from https://www150.statcan.gc.ca/t1/tbl1/en/tv.action?pid=3610069901&pickMembers%

U.S. Bureau of Economic Analysis. Retrieved July 15, 2024, from https://apps.bea.gov/iTable/?reqid=19&step=2&isuri=1&categories

World Bank Open Data. Retrieved August 04, 2024, from https://data.worldbank.org