Сравнительный анализ внедрения цифровых активов в мировых финансовых центрах (на примере Великобритании и Сингапура)

Землянский И. В.1, Солдатенков Т. А.2

1 Финансовый университет при Правительстве Российской Федерации, ,

2 Московский государственный университет имени М.В. Ломоносова, ,

Скачать PDF | Загрузок: 61

Статья в журнале

Вопросы инновационной экономики (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 14, Номер 4 (Октябрь-декабрь 2024)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=79930631

Аннотация:

В данной статье проводится сравнительный анализ интеграции цифровых активов в двух известных финансовых центрах: Сингапуре и Великобритании. В исследовании изучаются нормативно-правовая база и экономические факторы, влияющие на внедрение цифровых активов в этих юрисдикциях. Основная цель - оценить, какой из финансовых центров демонстрирует лучшую адаптивность и эффективность при внедрении цифровых активов в свои финансовые системы. В анализе подчеркивается значение регулирующих органов, в том числе Валютного управления Сингапура (MAS) и Управления по финансовому регулированию и надзору (FCA) в Великобритании, в создании правовой и операционной базы, регулирующей рынки цифровых активов. Проанализировав экономические показатели, такие как рост доходов от цифровых активов, распределение пользователей по различным категориям активов и объем инвестиционных операций с криптовалютой, авторы исследования отмечают, что Сингапур демонстрирует более быстрый рост по отношению к цифровым инновациям. Великобритания, напротив, придерживается более осторожного подхода, ставя во главу угла стабильность регулирования и управление рисками, что впоследствии сказывается на темпах интеграции рынка. Результаты показывают, что проактивные государственные стратегии Сингапура и адаптивность регуляторов способствуют более быстрому и широкому внедрению цифровых активов. И наоборот, устоявшаяся финансовая система Великобритании и консервативная позиция регуляторов способствуют более медленному, но стабильному процессу интеграции. В исследовании делается вывод о том, что способность финансового центра к цифровой трансформации определяется не только его нормативно-правовой базой, но и историческим прошлым и восприимчивостью к появляющимся технологическим достижениям.

Ключевые слова: финансовый центр, криптовалюта, цифровые активы, Великобритания, Сингапур

JEL-классификация: G20, G21, G29

Введение

Цифровые активы - это широкий термин, который охватывает различные нематериальные активы в цифровой форме. К ним могут относиться цифровые файлы, учетные записи электронной почты, доменные имена, а также криптотокены, включая криптовалюты и NFT (non-fungible token). Технологии, используемые для создания этих активов, и характеристики каждого из них могут сильно различаться.

Быстрые темпы развития криптовалют в 2015-2019 гг., стремительное появление новых форм цифровых активов в годы пандемии и интеграция высокоразвитых систем искусственного интеллекта (ИИ) в человеческую жизнь [1] ознаменовали собой так называемую четвертую промышленную революцию. Технологический бум в финансовой сфере не мог не привлечь широкое внимание общества, и огромное количество людей последовало на криптобиржи в надежде извлечь прибыль из роста котировок. К ним присоединились и компании, заинтересованные инвестициями в высокодоходные цифровые активы. В то же время возможности новых технологий приглянулись и мошенникам, что проявилось, например, в спекуляциях на NFT, раздуваемыми интернет-персоналиями, и других сомнительных схемах [2]. Этот контекст отражает вопрос сложности регулирования цифровых активов: с одной стороны, важно не упустить возможности, которые приносят новые технологии, способные существенно улучшить эффективность и прибыльность финансовых операций; с другой стороны, необходимо защищать потребителей от цифрового мошенничества и спекуляций. Таким образом, исследование подходов в ведущих финансовых центрах к этому вопросу имеет особую важность для понимания оптимального баланса между стимулированием инноваций и предотвращением незаконного обогащения.

Отдельные аспекты исследования уже обсуждались в научной литературе. Так, Сидоровой Ж. и Якубовским С. [3] отмечается, что важной чертой Великобритании, как финансового центра на современном этапе развития является растущее разнообразие финансовых инструментов. В то же время, согласно Вонгу Ц. [4], Сингапур, обладая стратегическим географическим положением и активной государственной поддержкой, добился значительных успехов в привлечении инвестиций, что использовалось в дальнейшем для развития финтеха. Не менее полезным исследованием является работа Алкадри С. [5], прорабатывающая сам экономический феномен цифровых активов, рассматривая их как средство обмена и оценивая легитимность их использования в современной финансовой системе. Также, сравнительный анализ регуляторных практик в отношении цифровых активов тоже не нов. Исследование Вронки К. [6], структура которого легла в основу данной статьи, нацелено на изучение различий в подходах к регулированию цифровых активов в Великобритании и Германии. Однако, данное исследование фокусируется на сравнении различных по опыту и подходам финансовых центров, таких как Сингапур и Великобритания, что позволяет более глубоко понять их стратегические приоритеты и адаптивность к новым технологиям, нежели анализ более близких по статусу финансовых центров. Также, детальное исследование различий в подходах к регулированию и экономическом развитии позволит отразить способность финансовых центров внедрять инновации в сфере цифровых активов.

Цель данной работы заключается в исследовании тенденций интеграции цифровых активов в Сингапуре и Великобритании, а также в оценке регуляторных подходов.

В данном исследовании выдвигается предположение о том, что Сингапур обладает более высокой готовностью к внедрению цифровых активов, что обусловлено гибкостью его регуляторной среды и активной поддержкой со стороны государства в области инноваций. В то же время, Великобритания, несмотря на наличие развитой финансовой инфраструктуры, сталкивается с определенными ограничениями, вызванными более консервативным подходом к регулированию.

Для проверки данной гипотезы применяется метод сравнительного анализа, который включает в себя изучение экономических показателей, касающихся динамики доходов от цифровых активов, объемов финансирования криптовалютных компаний и распределения пользователей по различным типам цифровых активов в обеих странах. Кроме того, исследование основывается на качественном анализе нормативных актов и государственных инициатив, направленных на регулирование цифровых активов.

Результаты

Для оценки степени проникновения цифровых активов в экономику Сингапура были проанализированы различные показатели. Объем торгов на криптовалютных биржах предоставляет данные о ликвидности и активности рынка, что является ключевым индикатором вовлеченности трейдеров и инвесторов. Кроме того, уровень дохода рынка цифровых активов в Сингапуре отражает экономический вклад этого сектора, демонстрируя финансовую успешность и значимость цифровых активов для национальной экономики. Сопоставление этих данных с аналогичными показателями для Великобритании позволяет провести всесторонний сравнительный анализ и выявить ключевые тенденции и различия в развитии цифровых активов в этих финансовых центрах.

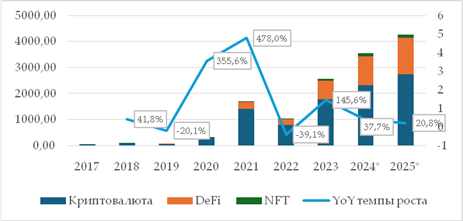

Рисунок 1. Уровень дохода рынка цифровых активов в Великобритании, 2017-2025, млн евро. Источник: сделано автором на основе [7].

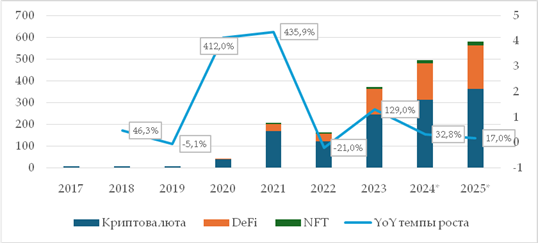

Рисунок 2. Уровень дохода рынка цифровых активов в Сингапуре, 2017-2025, млн евро. Источник: сделано автором на основе [8].

Увеличение доходов за наблюдаемый период отражает повышенный интерес к цифровым активам в обеих странах. В Сингапуре суммарный доход от цифровых активов в 2017 году составлял всего 5,4 млн евро, однако к 2025 году прогнозируется его рост до 578,8 млн евро. В Великобритании аналогичный показатель увеличился с 57,54 млн евро в 2017 году до 4273,94 млн евро в 2025 году. Однако, по нашему мнению, более высокие темпы роста рынка цифровых активов в Сингапуре указывают на потенциальную разницу в подходах к восприятию новых инструментов: Великобритания значительно превосходит Сингапур в отношении населения, и поэтому высокие абсолютные значения дохода неудивительны, но тенденции замедленной стимуляции рынка проявляют сомнения регуляторных органов.

Снижающиеся темпы роста с 2022 года можно объяснить геополитической напряженностью, вследствие чего частым активом для защиты своих сбережений является золото. Вдобавок, для значительной доли общества история цифровых активов представляется либо мимолётной, либо не заслуживающей доверия [9]. Другим фактором влияния представляется регуляторная проработка вопроса, отсутствие которой давало возможность активно пользоваться данными инструментами без каких-либо последствий.

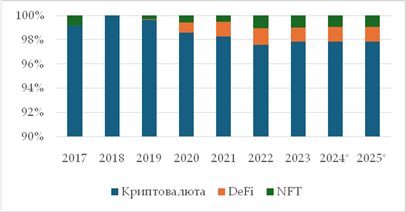

Рисунок 3. Соотношение количества пользователей цифровых активов по типу актива, Сингапур 2017-2025. Источник: сделано автором на основе [8].

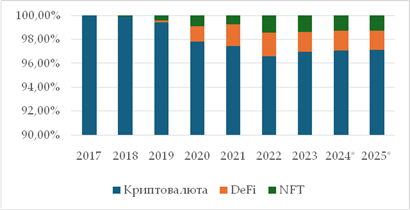

Рисунок 4. Соотношение количества пользователей цифровых активов по типу актива, Великобритания 2017-2025. Источник: сделано автором на основе [7].

За прошедшие годы спектр цифровых активов, использующих технологию блокчейн, значительно расширился. В него вошли и токенизированные традиционные активы. Благодаря своей доступности и развивающейся нормативно-правовой базе криптовалютное пространство привлекло широкий круг инвесторов. Институциональный интерес, связанный с непрерывным циклом торговли, возможностями криптокредитования, а также повышенной безопасностью транзакций способствовали созданию высоколиквидных рынков цифровых активов.

В Великобритании это расширение рынка в значительной степени обусловлено растущим интересом как потребителей, так и институциональных инвесторов. Данные свидетельствуют о заметном увеличении числа пользователей разных цифровых активов, что говорит о более широком распространении и интеграции этих финансовых инструментов в экономическую систему. Такая диверсификация отражает динамичную рыночную среду, которая с каждым годом привлекает все более разнообразную базу инвесторов, тем самым подчеркивая развивающееся взаимодействие Великобритании с цифровыми активами.

Быстрые темпы роста цифровых активов в Сингапуре можно проследить через динамику соотношения пользователей различных видов цифровых активов. В период с 2017 по 2019 годы криптовалюты доминировали, занимая почти 100% пользователей. Однако с 2020 года начался заметный рост интереса к другим видам цифровых активов, таких как децентрализованные финансы и NFT. Это объясняется усилиями правительства Сингапура по исследованию применений цифровых активов. Так, в мае 2022 года регуляторный орган Сингапура запустил проект Guardian, направленный на изучение вариантов использования различный цифровых финансовых инструментов. Вдобавок к указанным в графике инструментам, банками UBS (Швейцария), SBI Digital Assets Holdings (Япония) и DBS Bank (Сингапур) заключено пилотное соглашение о репо с использованием цифровых облигаций, что указывает на дальнейшее распространение цифровых активов среди населения Сингапура. В сфере валютных операций Bank of New York Mellon и OCBC разрабатывают решение для трансграничных валютных операций с целью создания всемирного пула ликвидности.

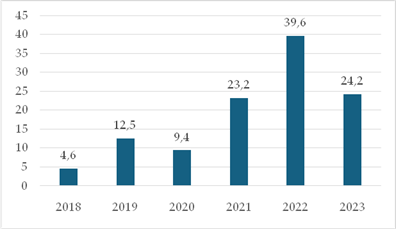

Рисунок 5. Объем финансирования криптовалютных компаний в Сингапуре с 2017 по 2023 год, по количеству и стоимости сделок. Источник: сделано автором на основе [10].

Рисунок 6. Объем финансирования криптовалютных компаний в Великобритании с 2019 по 2023 год, по количеству и стоимости сделок. Источник: сделано автором на основе [11].

В 2021 году Великобритания была крупнейшим европейским направлением для инвестиций в блокчейн, привлекая 29% криптовалютного венчурного финансирования (около 2,1 млрд долларов инвестиций). В первые три квартала 2023 года активность сделок и инвестиций в блокчейн и цифровые активы в Великобритании значительно снизилась. Активность сделок составила 97, что на 31% меньше, чем в предыдущем году. Инвестиции упали до $270 млн, что на 73% меньше, чем за аналогичный период 2022 года.

В 2022 году криптовалютный рынок пережил значительный спад, упав примерно на 70%. Это падение сопоставимо с падением, наблюдавшимся во время предыдущей крипто-зимы 2018 года, которая стала первым подобным периодом с участием институциональных инвесторов. В отличие от спада 2018 года, который был вызван в первую очередь раздуванием пузыря первичных предложений монет, на падение 2022 года повлияли как специфические проблемы отрасли, так и более широкие макроэкономические факторы. На макроуровне рост процентных ставок и укрепление доллара США сделали рисковые активы менее привлекательными, что мы наглядно видим по резкому снижению финансирования в период с 2021 по 2023 в обоих странах. Например, глобальный финтех-сектор сократился более чем на 50%, а оценки нескольких крупных технологических компаний упали более чем на 60%. По мере снижения стоимости акций инвестиции в такие рискованные активы, как криптовалюты, становились менее привлекательными для инвесторов, с чем и связано падение деловой активности в сфере криптобизнесов в обоих странах.

Не менее важным аспектом является организованный подход страны к регулированию цифровых активов. Показатели развития рынка отражают те или иные тенденции, но государственные инициативы и вмешательство могут либо поддерживать их и укреплять, либо тормозить развитие и инновации в этой области.

Основными регуляторными опорами в вопросе цифровых активов являются государственные институты, отвечающие за выработку норм в финансовой сфере. Для Сингапура таковым является денежное управление Сингапура (Monetary Authority of Singapore – MAS), которым разработан закон о платежных услугах (Payment Services Act) [12], охватывающий широкий спектр финансовой деятельности. На данный момент, именно он отвечает за регулирование аспектов, связанных с цифровыми платежами, криптовалютными транзакциями и цифровыми активами. В Великобритании похожую роль занимает управление по финансовому регулированию и надзору (Financial Conduct Authority – FCA). Изменения, соответствующие появлению цифровых активов в экономической жизни страны, были внесены в закон о финансовых услугах и рынках 2023 года (Financial Services and Markets Act - FSMA) [13].

Эволюция законодательства

В октябре 2022 года в Сингапуре требования к инвесторам о прохождении оценки рисков перед началом торговли криптовалютой ознаменовали собой первый пакет правил, введенных MAS. Также, среди представленных мер были обязательства платформ для торговли цифровыми активами предоставлять полную информацию клиентам о потенциальных рисках. Активы тех клиентов, кто всё же рискнул вложиться, должны храниться отдельно от активов поставщиков. В январе того же года дополнительно был введен запрет на публичную рекламу криптовалют. В целом, отношение MAS к таким платформам торговли цифровыми активами было классифицировано как «высокорискованные и неподходящие для широкой публики инвестиции» [14].

Рисунок 7. Общая стоимость криптовалюты, полученной с нелегальных адресов, 2018-2023, млрд долларов. Источник: сделано автором на основе [15].

Стимулом к расширению уже введенных мер послужило судебное разбирательство, касающееся мошенничества со стэйблкоином TerraUSD. Основатель платформы Ду Квон на момент обвала стэйблкоина находился на территории Сингапура, что сразу же вызвало вопросы к государственным институтам Сингапура, насколько правомерна была его деятельность. MAS выступила с заявлением, что компания даже не подавала заявки на легализацию деятельности, однако репутация для страны была слегка запятнана, в связи с чем член MAS Элвин Тан заявил, что регуляторные меры должны касаться даже для деятельности, осуществляемой за рубежом, поскольку Сингапур может столкнуться с «репутационным риском», если поставщики услуг будут созданы в границах государства.

Толчком к развитию регулирования цифровых активов в Великобритании послужили различные судебные дела, в которых стало ясно, что цифровые активы имеют уникальную для судопроизводственной системы Великобритании сущность. Несмотря на их несоответствие моделям прав собственности, английские суды пришли к выводу, что данные активы могут быть объектами личных прав собственности. Однако, для этого требуется соответствующая законодательная и нормативная база для должного обеспечения регулирования. Отчет не устанавливает четких границ для этой третьей категории, утверждая, что общеправовые нормы являются наилучшим инструментом для определения объектов, которые могут в нее вписываться. Это позволит использовать более тонкий подход к признанию таких вещей, как криптотокены, экспортные квоты или различные виды квот на выбросы углекислого газа, в качестве объектов личных имущественных прав.

Отмывание денег и финансирование терроризма

В части противодействия отмыванию денег и финансированию терроризма, Великобритания предпринимает целенаправленные усилия по внедрению данных правил в индустрию цифровых активов. Криптоактивы должны быть зарегистрированы в FCA в соответствии с Положением об отмывании денег [16], финансировании терроризма и переводе средств и соответствовать требованиям этого положения, если они намерены предоставлять определенные криптоуслуги в качестве бизнеса, и если эти услуги будут оказываться в ходе бизнеса, осуществляемого ими в Соединенном Королевстве. Соблюдение требований Положения об отмывании денег включает в себя следующее: обучение персонала, оценка рисков, проведение комплексной проверки клиентов, упрощенной комплексной проверки и расширенной комплексной проверки, проверка на наличие лиц в санкционных списках, постоянный мониторинг поведения и операций клиентов, сообщение о подозрительной деятельности в Национальное агентство по борьбе с преступностью.

Несмотря на это, не все проблемы преодолены. Главная сложность заключается в установлении подлинной личности пользователя, принимающего участие в транзакции [17]. Вдобавок, новизна индустрии и ее постоянное изменение на протяжении последних трех лет в сочетании с децентрализованным характером криптовалютных бирж приводит к расхождениям в правоприменении в разных юрисдикциях. Преодоление данной проблемы и достижение ощутимых результатов в борьбе с преступлениями, связанными с цифровыми активами, осуществимо только с помощью усилий международного сотрудничества.

В Сингапуре же расширение спектра регулируемых видов деятельности вошло в недавние поправки [18] к уже ранее упомянутому Закону о платежных услугах, регулирующему деятельность компаний, работающих с цифровыми активами. Отныне, в сферу влияния закона входят депозитарные услуги для платформ торговли цифровыми активами, содействие или передачу между счетами разных платформ и трансграничные денежные переводы. Требования закона об отмывании денег и финансировании терроризма в Сингапуре почти идентичны подобному положению Великобритании, которое было описано выше.

Государственная поддержка инициатив

Баланс между инновациями и необходимостью регулирования – неотъемлемая часть устойчивого развития цифровых активов. Эту черту, судя по всему, смог найти MAS, о чем свидетельствует запуск различных проектов по сотрудничеству с отраслью для развития экосистемы цифровых активов, а также стремление найти общий язык с помощью консультаций и мероприятий с участниками отрасли для сбора отзывов о целесообразности тех или иных предполагаемых мер регулирования. Цель данных действий в управлении рисками и использовании новоявленных инноваций для обеспечения экосистем цифровых активов в Сингапуре.

Кроме работы над стандартами регулирования, MAS принимает активное участие в разработках, касающихся токенизации и технологии распределенных реестров, которые являются фундаментом экосистемы цифровых активов. В подтверждение поддержки MAS служит факт участия в широком спектре подобных проектов. Одним из таких является проект «Guardian», включающий в себя анализ целесообразности применения токенизации активов и децентрализованных финансов, участие в котором принимают политики и ведущие игроки отрасли [19]. На данный момент в рамках проекта запущены разработки, касающиеся исследования токенизации фондов денежного рынка через структуру компании с переменным капиталом, механизмов для двусторонних сделок с цифровыми активами и решений для трансграничных валютных платежей.

Помимо работы над проектом «Guardian» MAS занимается разработкой инициативы, направленной на обеспечение фундаментальной цифровой инфраструктурой для трансграничных операций с токенизированными активами в соответствии с международными стандартами. Также, запускается проект «Orchid» [20], направленный на анализ применимости цифровых денег.

Признавая необходимость развития инноваций в криптовалютном секторе, Великобритания в 2022 году внедрила регуляторную песочницу [21]. Эта программа предоставляет криптокомпаниям возможность тестировать новые продукты и услуги в контролируемой обстановке, временно освобожденной от некоторых нормативных обязательств. В рамках песочницы компании могут безопасно экспериментировать и совершенствовать свои предложения, взаимодействуя с регуляторами для устранения потенциальных рисков и соблюдения нормативных требований.

Обсуждение

Схожесть подходов регулирования цифровых активов в Великобритании и Сингапуре проявляется в особом внимании к защите потребителей, борьбе с отмыванием денег и обеспечении прозрачности на криптовалютных рынках. Что Сингапур, что Великобритания приняли строгие правила проверки клиентов и мониторинга транзакций для противодействия финансовым преступлениям, которые являются предметом беспокойства для многих потребителей. Это даст возможность повысить уровень доверия к рынку цифровых активов. Активная роль регуляторов обоих государств – MAS и FCA – в разработке нормативных актов обеспечивает безопасность финансовых операций, связанных с цифровыми активами.

Несмотря на это, между финансовыми центрами существуют различия в политике регулирования. Такие проекты как Guardian, Orchid, исследования по применению токенизации и децентрализованных финансов способствуют продвижению инноваций в сфере цифровых активов в Сингапуре. Данная политика демонстрирует сотрудничество с представителями индустрии и поддержку инноваций.

В Великобритании компаниям предоставлена возможность разработки новых продуктов и их тестирование в регуляторной «песочнице», однако, несмотря на это, подход страны к внедрению цифровых активов более осторожный. Жесткий контроль соблюдения нормативов и борьба с рисками являются фокусами политики английского регулятора, что отражает несколько консервативный подход.

В итоге, обе страны разделяют общие цели регулирования, но Сингапур отличается более гибким и инновационным подходом, активно способствуя развитию новых технологий, тогда как Великобритания делает акцент на стабильности и защите существующих финансовых структур.

Заключение

В ходе проведенного анализа интеграции цифровых активов в двух ведущих финансовых центрах – Сингапуре и Великобритании – можно сделать несколько ключевых выводов, основанных как на экономических показателях, так и на регуляторной политике этих стран.

Анализируя данные по динамике доходов, количеству пользователей и объему финансирования криптовалютных компаний, мы приходим к выводу, что темпы интеграции цифровых активов в обоих странах примерно одинаковы, однако, Сингапур идет на равных, имея значительно меньшее количество населения, что говорит о впечатляющих усилиях. Экономические показатели Сингапура свидетельствуют о том, что развитие рынка цифровых активов протекает быстрее и имеет большую поддержку со стороны инвесторов. Сингапур по праву может называть себя страной, поддерживающей криптовалюты: уровень принятия криптовалют составляет 24,4%, что значительно выше среднемирового показателя в 6,8% [22]. Это также выражается в увеличении доходов от цифровых активов, росте числа их пользователей и крупных объемах финансирования криптовалютных компаний.

В качестве рекомендации по изменению ситуации в регуляторной среде Великобритании нам кажется, что было бы целесообразно смягчить процесс лицензирования. Он существует и в Сингапуре, и безусловно необходим для защиты потребителей, однако Сингапур в сравнении с Великобританией имеет ряд послаблений, которые делают вход на рынок доступным для мелких игроков и стартапов, в то время как в Великобритании законодательство не позволяет такой гибкости.

Безусловно, в данном вопросе можно развить много исследований, учитывая то, как быстро изменяется финансовое пространство под воздействием цифровых активов. В будущем, было бы целесообразно провести эконометрический анализ влияния определенных регуляторных решений на конкретные экономические показатели внедрения цифровых активов.

Источники:

2. White J.T., Wilkoff S., Yildiz S. The Role of the Media in Speculative Markets: Evidence from Non-Fungible Tokens (NFTs). Social Science Research Network. [Электронный ресурс]. URL: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=4074154#paper-citations-widget (дата обращения: 07.04.2022).

3. Sydorova Z., Yakubovskiy S. Development prospects of london as the world’s financial center in the conditions of brexit // Baltic Journal of Economic Studies. – 2017. – № 3. – p. 238-243. – doi: 10.30525/2256-0742/2017-3-4-238-243.

4. Wang J. The Rise of Singapore As International Financial Centre: Political Will, Industrial Policy, and Rule of Law. / n book: Finance, Rule of Law and Development in Asia. - Boston: Brill Academic Publishers, 2016. – 3-17 p.

5. Alkadri S. Defining and Regulating Cryptocurrency: Fake Internet Money or Legitimate Medium of Exchange? // Duke Law & Technology Review. – 2018. – № 17. – p. 71-98.

6. Wronka C. Crypto asset regulatory landscape: a comparative analysis of the crypto asset regulation in the UK and Germany // Journal of Asset Management. – 2024. – № 25. – p. 417-426. – doi: 10.1057/s41260-024-00358-z.

7. Digital Assets - United Kingdom. Statista. [Электронный ресурс]. URL: https://www.statista.com/outlook/fmo/digital-assets/united-kingdom#revenue (дата обращения: 19.09.2024).

8. Digital Assets - Singapore. Statista. [Электронный ресурс]. URL: https://www.statista.com/outlook/fmo/digital-assets/singapore (дата обращения: 19.09.2024).

9. Pleban L. FSCS Consumer Research: Attitudes towards investing in cryptocurrencies. Financial Services Compensation Scheme. [Электронный ресурс]. URL: https://www.fscs.org.uk/globalassets/industry-resources/research/fscs-consumer-research-attitudes-towards-investing-in-cryptocurrencies-april-2023.pdf (дата обращения: 01.03.2023).

10. Funding value for cryptocurrency companies in Singapore from 2017 to 2023, by number and value of deals. Statista. [Электронный ресурс]. URL: https://www.statista.com/statistics/1294117/singapore-cryptocurrency-funding-by-deals-and-value/ (дата обращения: 19.09.2024).

11. UK Blockchain & Digital Asset investment in 2023 on track to drop below 2020 levels. FinTech Global. [Электронный ресурс]. URL: https://fintech.global/2023/11/27/uk-blockchain-digital-asset-investment-in-2023-on-track-to-drop-below-2020-levels/ (дата обращения: 19.09.2024).

12. Payment Services Act 2019: Act 2 of 2019 // Parliament of Singapore. – 2019. – № Bill No: 48/2018. – Ст. 48

13. The Financial Services and Markets Act: Act of Parliament // Approved by both Houses of Parliament. – 2001. – № c. 8. – Ст. 544

14. Guidelines on Provision of Digital Payment Token Services to the Public. – Singapore: Monetary Authority of Singapore. - 2022. – 3 с

15. 2024 Crypto Crime Trends: Illicit Activity Down as Scamming and Stolen Funds Fall, But Ransomware and Darknet Markets See Growth. Chainanalysis. [Электронный ресурс]. URL: https://www.chainalysis.com/blog/2024-crypto-crime-report-introduction/ (дата обращения: 23.09.2024).

16. Cryptoassets: AML / CTF regime. – United Kingdom: Financial Conduct Authority. - 2019. – 7 с

17. Kostoula T. Valuation of cryptoassets in EU insolvency: Challenges and prospects // International Insolvency Review. – 2023. – № 1. – p. 8-40. – doi: 10.1002/iir.1490.

18. Singapore tightens grip on digital payment token providers: What you need to know. FinTech Global. [Электронный ресурс]. URL: https://fintech.global/2024/05/20/singapore-tightens-grip-on-digital-payment-token-providers-what-you-need-to-know/ (дата обращения: 23.09.2024).

19. Project Guardian / Monetary Authority of Singapore; A. Lim. – Singapore: Monetary Authority of Singapore. - 2023. – 46 с

20. Project Orchid. Monetary Authority of Singapore. [Электронный ресурс]. URL: https://www.mas.gov.sg/schemes-and-initiatives/project-orchid (дата обращения: 24.09.2024).

21. Regulatory Sandbox. Financial Conduct Authority. [Электронный ресурс]. URL: https://www.fca.org.uk/firms/innovation/regulatory-sandbox (дата обращения: 24.09.2024).

22. Singapore ranks first globally in crypto adoption. VnExpress. [Электронный ресурс]. URL: https://e.vnexpress.net/news/business/economy/singapore-ranks-first-globally-in-crypto-adoption-4787640.html#:~:text=In another report released earlier,the global average of 6.8% (дата обращения: 09.10.2024).

Страница обновлена: 16.07.2026 в 09:37:55

Download PDF | Downloads: 61

Comparative analysis of the introduction of digital assets in global financial centers (on the example of the UK and Singapore)

Zemlyanskiy I.V., Soldatenkov T.A.Journal paper

Russian Journal of Innovation Economics

Volume 14, Number 4 (October-December 2024)

Abstract:

The authors conduct a comparative analysis of the integration of digital assets within two prominent financial hubs: Singapore and the United Kingdom. The article examines the regulatory environments and economic factors that influence the adoption of digital assets in these jurisdictions. The primary research objective was to assess which financial center exhibits superior adaptability and efficacy in incorporating digital assets into its financial systems. The analysis underscores the significance of regulatory authorities, including the Monetary Authority of Singapore (MAS) and the Financial Conduct Authority (FCA) in the UK, in establishing the legal and operational frameworks governing digital asset markets.

After analyzing economic indicators such as the growth of digital asset income, the distribution of users across asset categories, and the volume of cryptocurrency investment transactions, the authors note that Singapore is experiencing faster growth in terms of digital innovation.

In contrast, the UK maintains a more cautious approach, prioritizing regulatory stability and risk management, which subsequently impacts the pace of market integration. The results indicate that Singapore's proactive governmental strategies and regulatory adaptability facilitate a quicker and more extensive adoption of digital assets. Conversely, the UK's established financial framework and conservative regulatory stance contribute to a slower, yet more stable, integration process. The study concludes that a financial center's capacity to engage with digital transformation is shaped not only by its regulatory framework but also by its historical background and responsiveness to emerging technological advancements.

Keywords: financial center, cryptocurrency, digital assets, UK, Singapore

JEL-classification: G20, G21, G29

References:

2024 Crypto Crime Trends: Illicit Activity Down as Scamming and Stolen Funds Fall, But Ransomware and Darknet Markets See GrowthChainanalysis. Retrieved September 23, 2024, from https://www.chainalysis.com/blog/2024-crypto-crime-report-introduction/

Alkadri S. (2018). Defining and Regulating Cryptocurrency: Fake Internet Money or Legitimate Medium of Exchange? Duke Law & Technology Review. (17). 71-98.

Bahoo S., Cucculelli M., Goga X., Mondolo Ja. (2024). Artificial intelligence in Finance: a comprehensive review through bibliometric and content analysis SN Business & Economics. 4 (2). 23. doi: 10.1007/s43546-023-00618-x.

Digital Assets - SingaporeStatista. Retrieved September 19, 2024, from https://www.statista.com/outlook/fmo/digital-assets/singapore

Digital Assets - United KingdomStatista. Retrieved September 19, 2024, from https://www.statista.com/outlook/fmo/digital-assets/united-kingdom#revenue

Funding value for cryptocurrency companies in Singapore from 2017 to 2023, by number and value of dealsStatista. Retrieved September 19, 2024, from https://www.statista.com/statistics/1294117/singapore-cryptocurrency-funding-by-deals-and-value/

Kostoula T. (2023). Valuation of cryptoassets in EU insolvency: Challenges and prospects International Insolvency Review. 32 (1). 8-40. doi: 10.1002/iir.1490.

Pleban L. FSCS Consumer Research: Attitudes towards investing in cryptocurrenciesFinancial Services Compensation Scheme. Retrieved March 01, 2023, from https://www.fscs.org.uk/globalassets/industry-resources/research/fscs-consumer-research-attitudes-towards-investing-in-cryptocurrencies-april-2023.pdf

Project OrchidMonetary Authority of Singapore. Retrieved September 24, 2024, from https://www.mas.gov.sg/schemes-and-initiatives/project-orchid

Regulatory SandboxFinancial Conduct Authority. Retrieved September 24, 2024, from https://www.fca.org.uk/firms/innovation/regulatory-sandbox

Singapore ranks first globally in crypto adoptionVnExpress. Retrieved October 09, 2024, from https://e.vnexpress.net/news/business/economy/singapore-ranks-first-globally-in-crypto-adoption-4787640.html#:~:text=In another report released earlier,the global average of 6.8%

Singapore tightens grip on digital payment token providers: What you need to knowFinTech Global. Retrieved September 23, 2024, from https://fintech.global/2024/05/20/singapore-tightens-grip-on-digital-payment-token-providers-what-you-need-to-know/

Sydorova Z., Yakubovskiy S. (2017). Development prospects of london as the world’s financial center in the conditions of brexit Baltic Journal of Economic Studie. 4 (3). 238-243. doi: 10.30525/2256-0742/2017-3-4-238-243.

UK Blockchain & Digital Asset investment in 2023 on track to drop below 2020 levelsFinTech Global. Retrieved September 19, 2024, from https://fintech.global/2023/11/27/uk-blockchain-digital-asset-investment-in-2023-on-track-to-drop-below-2020-levels/

Wang J. (2016). The Rise of Singapore As International Financial Centre: Political Will, Industrial Policy, and Rule of Law Boston: Brill Academic Publishers.

White J.T., Wilkoff S., Yildiz S. The Role of the Media in Speculative Markets: Evidence from Non-Fungible Tokens (NFTs)Social Science Research Network. Retrieved April 07, 2022, from https://papers.ssrn.com/sol3/papers.cfm?abstract_id=4074154#paper-citations-widget

Wronka C. (2024). Crypto asset regulatory landscape: a comparative analysis of the crypto asset regulation in the UK and Germany Journal of Asset Management. (25). 417-426. doi: 10.1057/s41260-024-00358-z.