Проблематика использования нематериальных активов в хозяйственном обороте российских компании

Мухаррамова Э.Р.1, Устинова Л.Н.2

1 Финансовый университет при Правительстве Российской Федерации, ,

2 Казанский государственный архитектурно-строительный университет, ,

Скачать PDF | Загрузок: 70

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 14, Номер 10 (Октябрь 2024)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=75096513

Аннотация:

В настоящее время крупные компании различных отраслей в качестве основной цели своей деятельности выделяют рост рыночной стоимости. В связи с чем актуальным вопросом для менеджмента компании является определение основных факторов, влияющих на капитализацию компании. Одним из таких факторов являются нематериальные активы.

В статье рассмотрена роль нематериальных активов в формировании стоимости компании, произведен анализ доли нематериальных активов в структуре баланса компаний различных отраслей, представлена сравнительная характеристика доли нематериальных активов российских компаний с мировыми компаниями, проанализирован состав нематериальных актовов наиболее успешной компании с точки зрения их объема пакета в балансовой стоимости.

Научной новизной исследования является предложенная модель повышения вовлеченности нематериальных активов в хозяйственный оборот компаний.

Статья ориентирована на представителей научного сообщества, а также, имея практическую значимость и актуальность будет интересна и представителям бизнеса

Ключевые слова: нематериальный актив, инновационное развитие, стоимость компании, инновации

JEL-классификация: O31, O32, O 33

Введение

Актуальность темы статьи обусловлена высокой практической значимостью повышения стоимости российских компаний и конкурентных преимуществ на мировом рынке за счет вовлечения в хозяйственный оборот активов нематериального характера. Кроме того, динамика инновационных показателей в России за последние 2-3 года имеет тенденцию к снижению, что также актуализирует тему исследования.

Индивидуальными преимуществами компаний европейских стран и их лидерство во все большей и большей степени становятся следствием эффективного использования уникальных по своей природе факторов нематериального, неосязаемого характера, включающих в себя ноу- хау, новые разработки, патенты и т.д.

Являясь базой формирования нематериальных активов (НМА) компании, интеллектуальная составляющая в виде интеллектуального капитала играет все большую роль в формировании и повышении ее стоимости на рынке.

В последние годы в России термин нематериальных активов набирает обороты, если раньше у топ- менеджмента компаний он ассоциировался с неосязаемостью, абстрактностью и эфимерностью, то сейчас приходит все большее понимание необходимости использовать и нематериальные рычаги наращивания стоимости бизнеса и повышения его устойчивости. Находясь в рамках нормативной бухгалтерской модели компании и не имея методических инструментов оценки и отражения нематериальных активов, управляющие достаточно слабо представляет себе необходимость и возможность повышения реальной рыночной стоимости предприятия путем целенаправленного и рационального управления нематериальными активами и, в том числе, интеллектуальным капиталом. [1]

Вопросы исследования роли нематериальных активов на производственных предприятиях представлены в ряде работ российских и зарубежных исследователей, в том числе в трудах, посвященных факторам формирования невещественных ресурсов организаций, основными из которых являются интеллектуальный капитал, инновации, интеллектуальная собственность (ИС), знания, человеческие ресурсы, управленческие процессы.

Вопросам использования нематериальных активов организаций - их учету, аудиту, правовому обеспечению, налогообложению посвящены работы А. П. Аксенова, О.В. Лосевой, Н.М. Абдикеевым, А. П. Бархатова, М. П. Бойковой, А.Д. Вагановой, М.А. Федотовой, В.А. Дресвянниковой, И.В. Осиповой и др. [2-6 ]

Проблемами коммерческого использования, защиты, оценки, формирования, управления интеллектуальной собственностью занимались Жигалов В.И, Козырев А. Н. , Леонтьев Б.Б., Дегтярев А. В., Дадалко В. А., Сергеев А. Ю. и др. [7-11]

Так, Осипова И. В., Пипия Ю. С. в своей работе «Проблемы учета и оценки нематериальных активов в условиях цифровизации» отмечают, что «быстро развивающиеся цифровые технологии, интеллектуализация производств, внедрение инноваций требуют особой системы нормативного регулирования в области бухгалтерского и налогового учета нематериальных активов», что действительно имеет место быть. [6] Одной из проблем, тормозящей инновационное развитие в России является отсутствие законодательно установленных, четких алгоритмов и механизмов повышения роли инноваций в хозяйственной деятельности компаний.

Целью настоящей статьи является формирование модели повышения вовлеченности нематериальных активов в хозяйственный оборот компаний.

Достижение цели реализовано в решении следующих задач: исследовать сложившуюся ситуацию по структуре балансовых активов и доли НМА в них на примере российских и мировых компаний, выявить и проанализировать причины низких показателей НМА, предложить вариант решения выявленных в ходе исследования проблем.

В статье использовались классические методы и инструменты комплексного анализа на основе систематизации и структурирования тематического материала.

Одним из маркеров уровня инновационного развития в отраслях промышленности является величина нематериальных активов.

Проведенный анализ патентным бюро «ВКО-Интеллект» величины нематериальных активов более чем трех тысяч российских компаний из разных отраслей показал, что средняя доля нематериальных активов в балансе компаний находится на уровне 4%. При чем, больше всего доля нематериальных активов в балансе у предприятий медиасферы – свыше 26%, что является весьма естественным. На уровне 2-5% процентов доля НМА у наукоемких отраслей – информационных технологий, научных исследований и телефонии. У отраслей реального сектора – авиации, автомобилестроения или нефтегазовой отрасли – доля НМА в балансе в среднем составляет менее одного процента [12].

Стоит отметить, что в 2022 году консалтинговая компания McKinsey & Company проводила исследование о влиянии нематериальных активов на стоимость компании, опросив более 860 руководителей компаний. Итогом исследования явился факт- динамично развивающиеся компании все больше инвестируют в нематериальные активы. Причем доля нематериальных активов – интеллектуальная собственность, исследования, технологии, программное обеспечение, бренд, человеческий капитал – в совокупном объеме мировых инвестиций за последние 25 лет выросла на 29%, а доля материальных активов сократилась на 13% [13].

Таблица 1

Доля нематериальных активов в структуре баланса предприятий РФ в 2022 г. (тыс.руб).

|

№

|

Наименование

предприятия

|

Отрасль

|

Всего активов, млрд.

руб.*

|

Нематериальные активы,

млрд.руб.*

|

Доля НМА в балансе, %**

|

|

1

|

«Газпром»

|

Нефть и газ

|

24033,8

|

11,96

|

0,049

|

|

2

|

«Роснефть»

|

Нефть и газ

|

12757,3

|

33,068

|

0,26

|

|

3

|

«Эллада Интертрейд»

|

Машиностроение

|

37,2

|

0,19

|

0,51

|

|

4

|

«Трансмашхолдинг»

|

Машиностроение

|

119,43

|

5,4

|

4,5

|

|

5

|

«Северсталь»

|

Металлургия

|

731,1

|

1,32

|

0,18

|

|

6

|

ГМК «Норильский никель»

|

Металлургия

|

1541,7

|

18,54

|

1,2

|

|

7

|

«Интер РАО»

|

Энергетика

|

1,32

|

-

|

-

|

|

8

|

«Русгидро»

|

Энергетика

|

5,48

|

-

|

-

|

|

9

|

«Ростелеком»

|

Телекоммуникации

|

964,01

|

57,01

|

5,9

|

|

10

|

«МТС»

|

Телекоммуникации

|

1,08

|

0,16

|

14,8

|

|

11

|

«X5 Retail Group»

|

Розничная торговля

продукты питания

|

65,05

|

-

|

-

|

|

12

|

«Магнит»

|

Розничная торговля

продукты питания

|

1395

|

11,95

|

0,85

|

|

13

|

Группа «Фосагро»

|

Химия

|

184,5

|

0,058

|

0,03

|

|

14

|

«Алроса»

|

Добыча

|

520,6

|

1,4

|

0,27

|

|

15

|

«ЛСР»

|

Строительство

|

198,3

|

0,0006

|

0,0003

|

|

16

|

ГК «ПИК»

|

Строительство

|

213,2

|

0,024

|

0,011

|

**- рассчитано автором

Представленный материал в таблице 1 свидетельствует о крайне низком уровне НМА в структуре баланса крупнейших предприятий Российской Федерации, обеспечивающих львиную долю ВВП государства. При этом отрасль строительства, показавшая наименьшие из представленных значения НМА обладает колоссальной инновационной составляющей в области внедрения новых технологий возведения зданий, сооружений, запатентованных технологий дорожных покрытий и инновационных материалов, новейших разработок по составам, способам изготовления конструкций и т.д.

Кроме того, согласно данным официального сайта Федеральной службы

государственной статистики, а именно, уровню инновационной активности организаций по видам экономической деятельности, строительные предприятия обладают отнюдь не низким уровнем инновационной активности на ряду с другими отраслями (3,9 в 2022 году), тем не менее, патенты, ноу-хау, технологии не отражаются в балансовых активах компаний в полной мере, что занижает итоговую стоимость предприятий [14].

Тормозом развития базы нематериальных активов в области строительства являются сложности при внедрении инновационных, цифровых технологий в связи с большим объемом нормативных актов технического характера (строительных норм и правил, регламентов, ведомственных норм и др.), а также сложностью признания интеллектуальной собственности и обеспечения информационной безопасности. Кроме того, существуют и другие проблемы с интеллектуальной собственностью в строительстве. Так российские суды признают новые архитектурные решения в качестве НМА, а проектную документацию, в которой имеется инновационная компонента, не признается произведением, то есть объектом авторского права, в связи с тем, что государственные органы в этих документах не видят творческого характера. Такая же позиция со стороны судов может постигнуть альтернативные, а также коллективные разработки НМА, что несомненно, негативно сказывается на развитии и внедрении инноваций и продуктов цифровизации [6].

Сфера телекоммуникаций, представленная в исследовании двумя компаниями «МТС» и «Ростелеком» обладают наибольшим объемом НМА в структуре баланса среди всех иных отраслей (14,8 и 5,9 соответственно). Очевидно, что данная сфера телекоммуникаций имеет свои специфические особенности, позволяющие эффективно и динамично формировать портфель НМА.

Так, в балансе ПАО «МТС» в активах отражена стоимость гудвилла и прочие нематериальные активы. Нематериальные активы компании МТС преимущественно включают биллинговую систему, телекоммуникационное, бухгалтерское и офисное программное обеспечение, а также номерную емкость, абонентскую базу и лицензии. Причем, львиную долю (свыше 70%) приходится на биллинговое и прочее программное обеспечение, что объясняется спецификой телекоммуникационной отрасли. Порядка 7% от общей суммы нематериальных активов компании МТС занимают GSM лицензии от Министерства информационных технологий и связи Российской Федерации.

Рис. 1 Структура нематериальных активов ПАО «МТС» в 2022 г., % [15]

Одной проблем российских предприятий является факт не столько отсутствия объектов интеллектуальной собственности, сколько вопрос неучтенных НМА, который широко обсуждается в научных и деловых кругах достаточно продолжительное время.

Проблема идентификации НМА, оценки и учета является первостепенной и важной. Многие ученые утверждают, что именно в нематериальных активах заключен потенциал выхода организаций и систем из кризиса, в том числе вызванного массовой изоляцией в 2020-21 гг. и связанной с ней резкой организационной реструктуризацией [16]. Проблема повышения эффективности управления состоит прежде всего в идентификации структуры и состава нематериальных активов, установления правообладателя и защиты его прав, оценки стоимости актива и разработки варианта наиболее эффективного способа его использования.

В соответствии с российским законодательством, в частности ГК РФ Статьей 1225, результатом интеллектуальной деятельности могут быть производственные технологии, маркетинговые, финансовые, технологии управления персоналом, в рамках секретов производства ноу- хау. Ряд исследований в этой области выдвигают гипотезы о перечне индустриальных системообразующих технологий, которые лягут в основу общества будущего. Существующие методики оценки интеллектуальной собственности позволяют достаточно точно определить стоимость актива для возможности его дальнейшей постановки на баланс компании. Таким образом можно определенно заявить о наличии технологий, репутации, бренда (торговой марки), человеческого капитала у каждой региональной организации. В качестве модели управления нематериальными активами наиболее уместно применять проектный подход и управлять этими внутренними ресурсами как портфелем проектов.

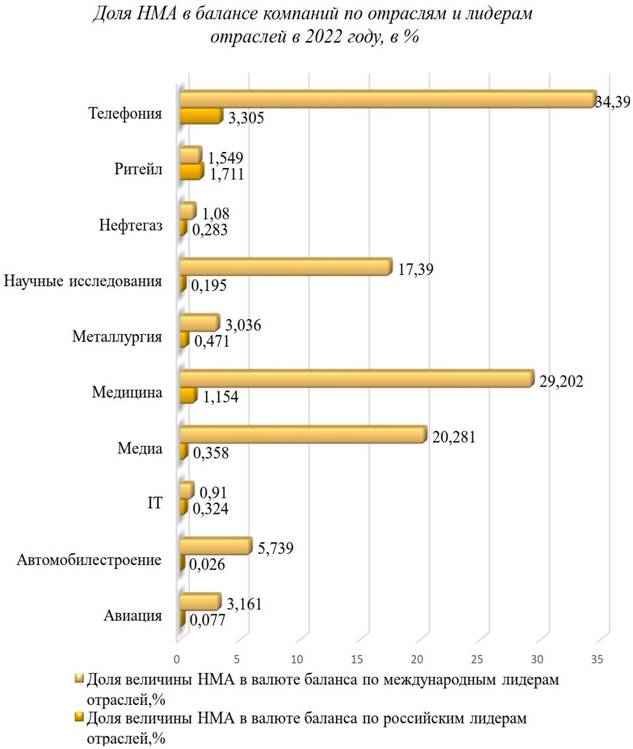

Разительные отличия в объеме НМА российских и зарубежных компаний разной отраслевой принадлежности представлены на рисунке 2.

Рис. 2 Доля НМА в балансе компаний, по отраслям и лидерам отраслей в 2022 году, в % [12]

Рисунок 2 наглядно демонстрирует, что российский рынок интеллектуальной собственности является значительно недооцененным, причем по некоторым отраслям - в десятки раз по сравнению с мировыми отраслевыми аналогами.

Низкий показатель доли нематериальных активов в валюте баланса российских предприятий свидетельствует о том, что отечественные предприятия не используют в полной мере имеющийся ресурс интеллектуального характера.

Срез статистических показателей по результатам 2022 года отражает существующие проблемы российских предприятий в вопросах: развития и воспроизводства базы интеллектуальной собственности, совершенствования систем управления интеллектуальной собственностью и т.д.

Так, Научно-исследовательским финансовым институтом по заданию Минфина России в 2022 году был проведен опрос среди представителей высокотехнологичных компаний, работающих сегодня в России с целью выяснения препятствий и ограничений в инновационной деятельности, с которыми сталкиваются такие компании [17].

Результатом опроса стал факт, что подавляющее большинство руководителей промышленных предприятий и научно-технических объединений слабо представляют процедуру защиты интеллектуальной собственности и ее коммерциализации. Не придают особого значения вопросам патентования, привлечения инвесторов, закрепления правового статуса результата интеллектуального труда за собственностью компании и т.д. Это, несомненно, является серьезным тормозом развития и воспроизводства интеллектуального потенциала предприятий и объема НМА.

Стоит отметить, что среди наиболее значимых рыночных факторов, влияющих на процесс создания инноваций, руководители предприятий отметили восстребованность продукции внутренним рынком, отношения с заказчиками и налогообложение. Кроме того, существенным моментом также были отмечены высокие риски в области интеллектуальной собственности. Очевидно, что без страхования рисков и защиты ИС инновационная деятельность является нецелесообразной и неэффективной. Сложившаяся ситуация говорит о низкой готовности российских руководителей к развитию рынка интеллектуальной собственности.

К внутренним проблемам развития инновационного потенциала как базиса создания НМА можно отнести факт, что руководители компаний недооценивают важность и значимость подготовки специалистов в специфических для интеллектуальной деятельности областях (передача технологий, патентно-правовые вопросы), что еще раз свидетельствует о недопонимании важности управления этим ресурсом предприятия.

Большинство российских предприятий, в том числе и крупных, в отличие от зарубежных компаний, до сих пор не ведет учета и соответствующей оценки интеллектуальной собственности. Вовлечение интеллектуальной собственности в экономический оборот внутри России и за рубежом позволило бы значительно увеличить долю российских инновационных товаров на мировом рынке. Специалисты в области защиты и оценки интеллектуальной собственности признают, что немалая часть отечественных изобретений патентуется напрямую за рубежом (в Европе), в обход Роспатента. Российские разработчики, осознавая все риски, сознательно идут на грубейшее нарушение правовых норм регистрации авторских прав, желая получить дополнительные преимущества (экономию на налогах, снижение потерь времени и т.д.).

Ситуация усугубляется тем, что в российский рынок интеллектуальной собственности находится на стадии становления и информация о суммах заключенных сделок по оценке объектов интеллектуальной собственности не является общедоступной. С одной стороны, изобретатели, разработчики, ученые не представляют объективную адекватную стоимость своих изобретений, с другой стороны, инвесторы, предприниматели, коммерсанты готовые к инвестициям – не представляют ценности и перспектив разработок в текущем моменте и все риски таких инвестиций.

В соответствии с данными Росстата на конец 2022 года в стране насчитывалось более четырех тысяч организаций, занятых исследованиями и разработками (свыше 660 тыс. чел.) Две трети организаций, ведущих научно-исследовательскую деятельность, находится в государственной собственности или являются образовательными учреждениями, к предпринимательскому сектору деятельности относятся только 1426 организаций (не более 35%). При этом наибольшая доля затрат на НИОКР (фундаментальные и прикладные разработки) — это средства государства, объем, которых вырос к 2022 г. по сравнению с 2018 годом более чем на 50% с 420,4 млрд. руб. до 631, млрд. руб. [14]

По данным статсборника «Наука. Технологии. Инновации Федеральной службы государственной статистики Россия занимает 4-е место по численности персонала, занятого исследованиями и разработками, 6-е место по численности исследователей и 9-е место по величине внутренних затрат на исследования и разработки. В 2022 году объем внутренних затрат на научные исследования и разработки по социально- экономическим целям РФ составил 1,7 трлн руб., при этом на развитие экономики затраты составляют более 40%, на промышленное производство – 29,7%, социальные цели- 6,7%, общее развитие науки- 17,2%, использование и исследование Земли и атмосферы- 3,3%, использование космоса в мирных целях -4,4%. [14]

Однако, несмотря на сопоставимые с другими странами объемы финансирования НИОКР, в России наблюдаются определенные трудности с их результативностью.

Так, к примеру, динамика доли продукции высокотехнологичных и наукоемких отраслей в ВВП РФ снизилась с 2020 года к 2022 году на 11% (с 25% до 22,1%) [18]. Этот факт свидетельствует о присутствии проблемы коммерциализации разработок, управлению процессами научных исследований, качественным уровнем созданных проектов, адекватной оценкой потребностей рынка в той или иной разработке и т.д.

В рейтинге Bloomberg Innovation Index 2022, сформированном Всемирной организацией интеллектуальной собственности, Россия последние годы находится в третьей десятке стран, а по показателю продуктивности НИОКР – на 41-м месте [19].

В развитых странах иная ситуация. В США, к примеру, доля НМА в разы выше в основном за счет иного отношения к юридическому закреплению прав автора на изобретения и существенно более высокого уровня управления активами предприятий, построенного на принципах тщательного учета, оценки, охраны и внедрения объектов интеллектуальной собственности в производство.

Исследование, проведенное Всемирной организацией интеллектуальной собственности в 2023 году показало, общая стоимость нематериальных активов, принадлежащих компаниям по всему миру составила 61,9 трлн долл. США, что на 8% больше, чем в 2022 году, и в 10 раз больше, чем 6 трлн долл. США в 1996 году [19].

Что касается компаний с наибольшим объемом нематериальных активов, рейтинг возглавили страны с высоким уровнем дохода: США, Ирландия, Дания, Соединенное Королевство и Франция. Так, в США, к примеру, в 15 ведущих компаниях стоимость нематериальных активов составляет 90% стоимости всей компании, то есть почти полностью определяет ее. Разумеется, здесь речь идет о наукоемких отраслях, телекоммуникаций, информационных технологий и т.д. [20]

Практика российских предприятий складывается иначе. Созданная внутри предприятия за весь период функционирования база знаний научного, конструкторского, технологического, организационно-управленческого, маркетингового и иного характера, внутрифирменная культура, опыт и квалификация персонала, торговые марки, репутация и многое другое не рассматриваются как реальные и основные ценности компании, а следовательно, воспринимаются как вспомогательные ресурсы и второстепенные рычаги, используются достаточно хаотично и нерационально или не используются вообще. Однако следует отметить, что в условиях жесткой конкуренции только уникальный характер интеллектуальной собственности может обеспечить компании в долгосрочной перспективе достаточно устойчивое положение на отраслевом рынке. Современные технологии оценки объектов интеллектуальной собственности позволяют не только определить ценность (стоимость) ресурса для собственника, но и представить его рыночную ценность, уровень восстребованности ОИС на рынке, а следовательно, и дальнейшую стратегию деятельности собственника по реализации и внедрению объектов интеллектуальной собственности.

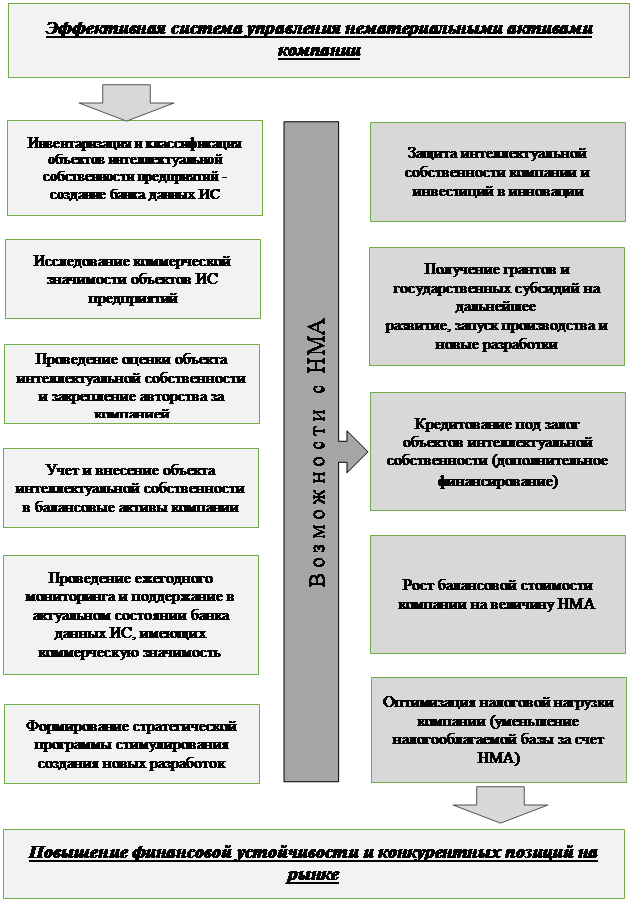

Рис. 3 Модель повышения вовлеченности нематериальных активов в хозяйственный оборот компаний и возможности использования НМА (составлено авторами)

Таким образом, для решения вопроса повышения вовлеченности нематериальных активов в хозяйственный оборот компаний и, как следствие, возможностей повышения ее стоимости целесообразно предложить ключевые варианты решения. (Рис. 3)

Сегодня в состав НМА российских компаний, как правило включают патенты (на изобретения, промышленные образцы, полезные модели), лицензии на использование товарных знаков, исключительные права на программное обеспечение, технологии изготовления, договора коммерческой субконцессии.

Однако этим перечень НМА компаний далеко не исчерпывается с точки зрения возможности получения доходов в будущем от использования объектов НМА. Существует и такая точка зрения, что отнесение к НМА должно происходить в соответствии с их экономической природой, в частности, в соответствии с Международным стандартом финансовой отчетности (IAS) 38 «Нематериальные активы» внутренне созданный гудвил не подлежит признанию в качестве актива. Хотя в некоторых случаях бывает невозможно точно оценить реальность или даже перспективность получения экономических выгод в ближайшее время. [21, 22]

Развитию рынка интеллектуальной собственности в России целесообразно создавать условия и предпосылки в виде разработки плана мероприятий, включающего законодательные, образовательные аспекты, а также повышение заинтересованности и ответственности самих наукоемких предприятий в этой области. Ресурсы, относимые к нематериальным активам, не всегда способны самостоятельно создавать стоимость, а эффективными они становятся только в сочетании с другими материальными ресурсами и при синергии с другими косвенными факторами. В связи с этим необходимо комплексное управление данными ресурсами с целью преобразования их в активы компании [23, 24].

На взгляд авторов, стоит законодательно закрепить отдельные нормативы при реализации цели повышения роли НМА в инновационном развитии государства в целом. Это, к примеру, совершенствование теории и методологии системы оценки портфеля НМА прежде всего для российских компаний, совершенствование механизмов поддержки и обеспечения эффективного использования портфеля НМА, законодательное закрепление обязательной оценки НМА и ИС, что позволит увеличить ресурсы для финансирования инновационных проектов, стоимость собственного капитала научно-технических организаций, залоговую стоимость их имущества, обеспечить централизованную организацию образовательных программ для руководителей предприятий, разработчиков научно-технической продукции в сфере охраны, управления и коммерциализации ИС.

Заключение

Проведенное исследование показало, что в России несмотря на достаточно высокий потенциал инновационного развития, большая часть крупных промышленных компаний не придает должного значения роли нематериальных активов в вопросах повышения конкурентоспособности и финансового благополучия. Большое количество неоцененных и недооцененных активов предприятий различной отраслевой принадлежности тормозят рост их стоимости. Таким образом, одной из важнейших задач для достижения цели инновационного роста и развития, а также повышения инновационного статуса государства в мировых рейтингах возникает потребность законодательной поддержки нормативно- правового, финансового и технологического характера. В последние годы в России принимается ряд мер по стимулированию научной деятельности, исследований и разработок, которые касаются как правил закупок НИОКР, грантов, субсидий, налоговых преференций и т.д. Все это синергетически способствует развитию инноваций в государстве, но результаты инвестиционного усилия страна может ощутить лишь через десятки лет, поскольку период внедрения и отдача от нематериальных активов значительно длиннее окупаемости материальных вложений.

Источники:

2. Аксенов А.П. Нематериальные активы. Структура. Оценка. Управление. - М.: Финансы и статистика, 2007. – 192 c.

3. Ваганова А.Д. Учёт нематериальных активов // Финансовая газета. – 2012. – № 32.

4. Лосева О.В., Абдикеев Н.М. Методика оценки результатов интеллектуальной деятельности как нематериального актива для целей бухгалтерского и налогового учета // Учет. Анализ. Аудит. – 2021. – № 8(5). – c. 55-67.

5. Федотова М.А., Дресвянникова В.А., Лосева О.В., Цыгалов Ю.М. Интеллектуальный капитал организации: управление и оценка. - М.: Финансовый университет при Правительстве РФ, 2014. – 252 c.

6. Осипова И. В., Пипия Ю. С. Проблемы учета и оценки нематериальных активов в условиях цифровизации // Хуманитарни Балкански изследвания. – 2021. – № 2 (12). – c. 56-61.

7. Жигалов В.И. Тенденции в формировании и использовании нематериальных активов инновационно активных предприятий // Инновации и инвестиции. – 2022. – № 9. – c. 58-62.

8. Козырев А. Н. Оценка интеллектуальной собственности. - М.: Экспертное бюро, 2006.

9. Леонтьев Б.Б. Цена интеллекта: Интеллектуал. капитал в рос. бизнесе: Оценка, ориентиры, моделирование, защита прав. - М.: Акционер, 2017. – 196 c.

10. Дегтярев А. В. Методы оценки нематериальных активов в условиях цифровой экономики // Корпоративное управление и инновационное развитие экономики Севера. Вестник Научно-исследовательского центра корпоративного права, управления и венчурного инвестирования Сыктывкарского государственного университета. – 2022. – № 2. – c. 256–262. – doi: 10.34130/2070-4992-2022-2-2-256.

11. Дадалко В. А., Сергеев А. Ю. Система организации и распоряжения правом на объекты интеллектуальной собственности // Ученый совет. – 2021. – № 10. – c. 744–753. – doi: 10.33920/ nik-02-2110-02.

12. Управление интеллектуальной собственностью. Величина нематериальных активов предприятий РФ. [Электронный ресурс]. URL: https://www.vko-intellekt.ru/media-center/velichina-nematerialnyh-aktivov-predpriyatij-rossii (дата обращения: 30.09.2024).

13. Официальный сайт Международной консалтинговой компании McKinsey & Company. [Электронный ресурс]. URL: https://cdto.wiki/%D0%9A%D0%B0%D1%82%D0% (дата обращения: 25.09.2024).

14. Федеральная служба государственной статистики, статсборник «Наука, инновации и технологии». [Электронный ресурс]. URL: https://rosstat.gov.ru/statistics/science (дата обращения: 25.09.2024).

15. Промежуточная консолидированная финансовая отчетность ПАО «МТС». [Электронный ресурс]. URL: https://mts.ru/upload/contents/10677/mts-irfs-q2-22-r.pdf (дата обращения: 27.09.2024).

16. Мокрова Л.П. Нематериальные активы современной организации - реальные драйверы роста // Инновации и инвестиции. – 2022. – № 2. – c. 111-115.

17. Научно- исследовательский финансовый институт при Министерстве Финансов РФ. [Электронный ресурс]. URL: https://www.nifi.ru/en/news-ru/novosti/1839-nifi-minfina-rossii-provodit-opros-o-prepyatstviyakh (дата обращения: 27.09.2024).

18. Устинова Л.Н., Устинов Д.А., Фахриев Э.Р., Сиразетдинова Э.Р. Индикаторный подход к анализу инновационного развития макросистем // Вопросы инновационной экономики. – 2024. – № 1. – c. 13-26. – doi: 10.18334/vinec.14.1.120577.

19. Всемирная организация интеллектуальной собственности. [Электронный ресурс]. URL: https://www.wipo.int/global_innovation_index/ru/2022/ (дата обращения: 23.08.2024).

20. Стоимость нематериальных активов корпораций. [Электронный ресурс]. URL: https://www.wipo.int/ru/web/global-innovation-index/w/blogs/2024/corporate-intangible-assets (дата обращения: 21.09.2024).

21. Мсфо 38. [Электронный ресурс]. URL: https://minfin.gov.ru/common/upload/library/2015/02/main/IAS38.pdf (дата обращения: 29.09.2024).

22. Хафизов П.С., Закирова Ю.А. Особенности редевелопмента промышленных и коммунальных зон города Альметьевск // Известия КГАСУ. – 2024. – № 2 (68). – c. 180-192. – doi: 10.48612/NewsKSUAE/68.16.

23. Мухаррамова Э. Р., Новиков Д. С., Курзина И. М. Интеграция подходов системы менеджмента качества и бережливого производства в сфере управления городским хозяйством // Экономика: вчера, сегодня, завтра. – 2023. – № 3-1. – c. 576-584. – doi: 10.34670/AR.2023.55.85.039.

24. Мухаррамова Э. Р., Афанасьева А. Н. Роль стратегического менеджмента в антикризисном управлении строительным предприятием // Управление экономическими системами: электронный научный журнал. – 2018. – № 12(118). – c. 15.

Страница обновлена: 01.08.2026 в 11:14:13

Download PDF | Downloads: 70

Problems of intangible assets in the economic turnover of Russian companies

Mukharramova E.R., Ustinova L.N.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 14, Number 10 (October 2024)

Abstract:

Today, large companies in various industries have made increasing their market value the main objective of their activities. In this context, one of the most pressing issues for management is to identify the key factors affecting the company's capitalization. One such factor is intangible assets.

The article examines the role of intangible assets in the company value, analyzes the share of intangible assets in the balance sheet structure of companies of different industries, presents a comparative characteristic of the share of intangible assets of Russian companies with global companies, and analyzes the composition of intangible assets of the most successful companies in terms of their volume package in book value.

The authors propose the model of increasing the share of intangible assets in the company economic turnover.

The article is addressed to the representatives of the scientific community, but due to its practical significance and relevance it will also be of interest to business representatives.

Keywords: intangible asset, innovative development, company value, innovation

JEL-classification: O31, O32, O 33

References:

Aksenov A.P. (2007). Nematerialnye aktivy. Struktura. Otsenka. Upravlenie [Intangible assets. Structure. Evaluation. Management] (in Russian).

Dadalko V. A., Sergeev A. Yu. (2021). Sistema organizatsii i rasporyazheniya pravom na obekty intellektualnoy sobstvennosti [The system of organizing and disposing of the right to intellectual property objects]. Uchenyy sovet. (10). 744–753. (in Russian). doi: 10.33920/ nik-02-2110-02.

Degtyarev A. V. (2022). Metody otsenki nematerialnyh aktivov v usloviyakh tsifrovoy ekonomiki [Methods for assessing intangible assets in the conditions of the digital economy]. Korporativnoe upravlenie i innovatsionnoe razvitie ekonomiki Severa. Vestnik Nauchno-issledovatelskogo tsentra korporativnogo prava, upravleniya i venchurnogo investirovaniya Syktyvkarskogo gosudarstvennogo universiteta. (2). 256–262. (in Russian). doi: 10.34130/2070-4992-2022-2-2-256.

Fedotova M.A., Dresvyannikova V.A., Loseva O.V., Tsygalov Yu.M. (2014). Intellektualnyy kapital organizatsii: upravlenie i otsenka [Intellectual capital of an organization: management and evaluation] (in Russian).

Khafizov P.S., Zakirova Yu.A. (2024). Osobennosti redevelopmenta promyshlennyh i kommunalnyh zon goroda Almetevsk [Features of the redevelopment of industrial and communal areas of the city of Almetyevsk]. News of the Kazan State University of Architecture and Engineering. (2 (68)). 180-192. (in Russian). doi: 10.48612/NewsKSUAE/68.16.

Kozyrev A. N. (2006). Otsenka intellektualnoy sobstvennosti [Evaluation of intellectual property] (in Russian).

Leontev B.B. (2017). Tsena intellekta: Intellektual. kapital v ros. biznese: Otsenka, orientiry, modelirovanie, zashchita prav [The price of intelligence: An intellectual capital in Russian business/ Assessment, benchmarks, modeling, protection of rights] (in Russian).

Loseva O.V., Abdikeev N.M. (2021). Metodika otsenki rezultatov intellektualnoy deyatelnosti kak nematerialnogo aktiva dlya tseley bukhgalterskogo i nalogovogo ucheta [Methodology for evaluating the results of intellectual activity as an intangible asset for accounting and tax accounting purposes]. International Scientific and Practical Journal “Accounting. Analysis. Auditing”. (8(5)). 55-67. (in Russian).

Maziy I. B. (2022). Vliyanie nematerialnyh aktivov na kapitalizatsiyu kompaniy telekommunikatsionnoy otrasli [The impact of intangible assets on the capitalization of telecommunications companies] Society and science: vectors of development. 185-191. (in Russian).

Mokrova L.P. (2022). Nematerialnye aktivy sovremennoy organizatsii - realnye drayvery rosta [Intangible assets of a modern organization as the real drivers of growth]. Innovation and Investment. (2). 111-115. (in Russian).

Mukharramova E. R., Afanaseva A. N. (2018). Rol strategicheskogo menedzhmenta v antikrizisnom upravlenii stroitelnym predpriyatiem [The role of strategic management in crisis management of a construction company]. Management of economic systems: scientific electronic journal. (12(118)). 15. (in Russian).

Mukharramova E. R., Novikov D. S., Kurzina I. M. (2023). Integratsiya podkhodov sistemy menedzhmenta kachestva i berezhlivogo proizvodstva v sfere upravleniya gorodskim khozyaystvom [Integration of approaches of the system of quality management and lean manufacturing in the field of urban management]. Economics: Yesterday, Today and Tomorrow. (3-1). 576-584. (in Russian). doi: 10.34670/AR.2023.55.85.039.

Osipova I. V., Pipiya Yu. S. (2021). Problemy ucheta i otsenki nematerialnyh aktivov v usloviyakh tsifrovizatsii [Problems of accounting and evaluation of intangible assets in the conditions of digitalization]. Khumanitarni Balkanski izsledvaniya. (2 (12)). 56-61. (in Russian).

Ustinova L.N., Ustinov D.A., Fakhriev E.R., Sirazetdinova E.R. (2024). Indikatornyy podkhod k analizu innovatsionnogo razvitiya makrosistem [An indicator-based approach to the analysis of the innovative macrosystem development]. Russian Journal of Innovation Economics. 14 (1). 13-26. (in Russian). doi: 10.18334/vinec.14.1.120577.

Vaganova A.D. (2012). Uchyot nematerialnyh aktivov [Accounting for intangible assets]. Financial Newspaper. (32). (in Russian).

Zhigalov V.I. (2022). Tendentsii v formirovanii i ispolzovanii nematerialnyh aktivov innovatsionno aktivnyh predpriyatiy [Trends in the formation and use of intangible assets of innovatively active enterprises]. Innovation and Investment. (9). 58-62. (in Russian).