Креативная трансформация финансового контроля

Татуев А.А.1![]() , Хоконов Б.М.2

, Хоконов Б.М.2

1 Кабардино-Балкарский государственный университет им. Х.М. Бербекова, Россия, Нальчик

2 Северо-Кавказский институт - филиал Российской академии народного хозяйства и государственной службы при Президенте Российской Федерации, ,

Скачать PDF | Загрузок: 46 | Цитирований: 5

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 11 (Ноябрь 2021)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=47370854

Цитирований: 5

Аннотация:

Статья посвящена актуальной проблеме современного финансового контроля, заключающейся в объективной необходимости трансформации его содержания в контексте требований разворачивающейся технологической цифровизации и становления креативной экономики. На основе обобщающего анализа имеющихся приоритетных подходов к вопросу показано, что следствием может стать преимущественно количественный рост контролирующих субъектов и проводимых ими проверок в соответствии с динамикой валового внутреннего продукта. Такие тенденции противоречат вызовам креативизации и цифровизации экономических отношений, которые пока не имеют своей истории. Это затрудняет анализ по части причинно-следственных взаимодействий, но трансформацию финансового контроля нецелесообразно рассматривать только посредством совершенствования традиционных составляющих.

В современных научных исследованиях, во-первых, отмечается важность финансового контроля как воспроизводственного компонента, функциональное значение которого существенно выше, чем нынешняя роль в экономических отношениях, во-вторых, ставится вопрос о потребности в осуществлении полных сплошных проверок хозяйственной деятельности. Однако теоретических и практических решений этих проблем пока не выработано. Поэтому автор предлагает вести поиски исходя из контрольной функции финансов, предполагающей всеобщность соответствующих отношений. Для реализации этих требований всеобщности предлагается интегрировать финансовый контроль с процессами креативизации экономики и применением цифровых технологий блокчейна. В таком случае трансформация финансового контроля ведет к новому качеству использования ограниченных производственных и финансовых ресурсов. Статья может быть интересна научным сотрудникам, преподавателям, исследователям и специалистам, так или иначе связанным с проблематикой развития финансового контроля.

Ключевые слова: финансовый контроль, финансы, креативная экономика, цифровые технологии

JEL-классификация: G38, M48, O31

Введение

Трансформация финансового контроля разворачивается в условиях несоответствия его организации содержанию контрольной функции финансов, которая ориентирована главным образом на оптимизацию стоимостных пропорций воспроизводства. Кроме того, до сих пор так и не сложилась единая система финансового контроля, что дополнительно повышает актуальность поиска основных направлений его трансформации.

Поэтому главная цель исследования заключается в обосновании приоритетных направлений трансформации финансового контроля исходя из приоритетов развития национального воспроизводства.

В качестве авторской гипотезы предполагается тесная связь современных драйверов экономического развития с результатами поиска путей повышения эффективности использования ограниченных производственных ресурсов. Поэтому финансовый контроль становится одним из ключевых элементов новых драйверов роста. Следовательно, его трансформация должна иметь интегрированный характер с важнейшими воспроизводственными тенденциями.

Научной новизной является обоснование приоритетных направлений финансового контроля через интеграцию с процессами креативизации экономики и цифровизации технологического пространства.

Цифровизация российской экономики, трансформировавшаяся в настоящее время из чисто теоретической сферы научных исследований на уровень ведущего национального проекта [31], в практическом плане предусматривает разработку и формирование единой экосистемы страны как ключевой воспроизводственной предпосылки при параллельном создании соответствующих институциональных и инфраструктурных компонентов как необходимых и достаточных условий [20]. В перспективе реализация этого проекта должна привести к существенному изменению содержания хозяйственной и сервисной деятельности в большинстве сфер и сегментов национальной экономики. Приоритетным направлением этих изменений представляется формирование новой основы экономических отношений на неконкурентном партнерстве вместо прежней рыночной иерархии, что в своей системной совокупности составляет объективные предпосылки креативной экономики [12] (Knyazkova, 2018). Таким образом, на наш взгляд, создается новое экономическое пространство, в котором важнейшим системообразующим фактором становится интеграция основных параметров цифровых и креативных компонентов.

Соответственно, требуются научные исследования как последствий, так и, в особенности, потенциальных перспектив цифровизации и креативизации по каждому направлению социально-экономического развития.

В полной мере это относится и к финансовому контролю, который в настоящее время столкнулся с рядом вызовов функционального характера на уровне своего содержания.

Финансовый контроль, история появления которого уходит к первым государственным образованиям Древнего мира, в российской практике становления централизованного государства всегда являлся одним из базовых элементов управления [1] (Aminova, 2011). При этом российскому институциональному оформлению уже более трех с половиной столетий [22]. За такую долгую историю финансовый контроль в своей основной функции представлен в большом количестве системных компонентов социально-экономического развития. Это и многие виды государственной политики (бюджетная, финансовая, налоговая, инвестиционная и др.), и разнообразные направления менеджмента (от внутрихозяйственного до межведомственного взаимодействия), и всевозможные аналитические исследования. В целом финансовый контроль сейчас воспринимается научной общественностью как воспроизводственная составляющая, ориентированная на строгое соблюдение требований законодательства и эффективное управление хозяйственной деятельностью [13] (Kostakov, Mayorova, 2017).

В то же время специалисты подчеркивают, что в настоящее время не сформирована единая система финансового контроля, интегрирующая все функциональные направления, несмотря на множество существующих структур и организаций. Требуется не только исключение дублирующих проверок, повышение ответственности исполнителей по объектному принципу, но и меры по ограничению роста числа проверок и проверяющих органов [4] (Volkova, Shcheglov, Skvortsov, 2021). Поскольку все это непосредственно влияет на состояние реального воспроизводства, то вопрос надо ставить более широко – о содержательной и функциональной трансформации финансового контроля с учетом современных требований процессов цифровизации и креативизации.

При этом сама постановка задачи трансформации финансового контроля достаточно широко представлена среди основных направлений научных исследований, и в попытках ее решения имеются существенные расхождения в подходах. Основа этих различий кроется, на наш взгляд, в общих и частных особенностях трактовки самого финансового контроля.

С одной стороны, сложилось принимаемое практически всеми исследователями определение финансового контроля посредством системного комплекса мероприятий и операций в области проверки и анализа финансовой деятельности, включая сопряженные и пересекающиеся хозяйственные процессы, а также экономическую политику государства [15] (Kuzina, Sidorina, 2009).

С другой стороны, на этой основе сформулировано большое количество трактовок отдельных составляющих финансового контроля и тем более их комплексов на различных уровнях и по отдельным секторам национального воспроизводства. Причем не всегда хорошо согласуемых и сопряженных между собой.

Характерным примером последнего является частое указание на растущую значимость эффективного взаимодействия экономических и юридических отношений на фоне интеграции финансового контроля в активно функционирующий институт финансового права при отсутствии в хозяйственной практике единых финансово-правовых определений и соответствующего рамочного законодательства [14] (Koshel, 2019). На наш взгляд, это расхождение требует не столько отраслевой, сколько креативной трансформации финансового контроля.

На международном уровне как раз наиболее пристальное внимание уделяется обеспечению эффективности взаимодействия всех ведомств в исполнении на всех уровнях профессиональных стандартов INTOSAI (Международная организация высших контрольных органов) при усилении требований ответственности к участникам контроля с правовой и экономической позиций [19] (Penchuk, 2014).

В то же время хотелось бы подчеркнуть, что трансформацию финансового контроля не следует ограничивать рамками совершенствования традиционных составляющих, представленных процессами определения круга уполномоченных, строгого выполнения ими законодательных требований и ориентации в своих действиях на эффективное взаимодействие всех участников воспроизводства [23] (Revina, 2012). По этим компонентам рассматриваемого контроля можно использовать хорошо проверенные в истории административные и организационные инструменты, что в конечном счете положительно отразится на эффективности тех или иных производств. Однако задачи финансового контроля по своей воспроизводственной сути оказываются функционально выше в силу контролирующего предназначения, нежели его нынешняя роль в системе экономических отношений.

При этом необходимо учитывать возможность определения любого вида эффективности применительно к имеющимся финансовым потокам, исходящим из кругооборота традиционных ограниченных ресурсов. Применительно к финансовому контролю это объективно обуславливает количественный рост контролирующих субъектов и проводимых проверок в соответствии с ростом создаваемого общественного продукта. Поэтому нарастают вызовы его трансформации, связанные с отсутствием цифровой истории как таковой по причинам начала ее формирования в настоящее время.

Острота ситуации, например, хорошо просматривается при исследованиях отдельных и особенных форм и способов рассматриваемого контроля в организационной части с использованием новых методов системного анализа, оценки действенности прямых и обратных связей, изучения информационного содержания денег, разработки и практического осуществления перманентного мониторинга подлежащих контролю процессов [6] (Gorbunova, 2017). По сути дела, поставлен вопрос о потенциальной возможности полных сплошных проверок всего пространства хозяйственной деятельности национальной экономики. Основанием для такой трансформации финансового контроля и выхода его на принципиально более высокий качественный уровень выступают новые технологии.

На фоне рассматриваемой возможной трансформации финансового контроля значительно изменится и характер научных исследований по направлениям поиска его стратегических приоритетов. Одним из наиболее выраженных приоритетов сейчас является изучение главных показателей результатов использования ограниченных ресурсов (продукция, работы и услуги), в которых, соответственно, находят свое отражение реальные процессы формирования и движения затрат, расходов и доходов участников воспроизводства. Поэтому наиболее важными становятся исследования денежных и финансовых потоков с сопутствующими характеристиками балансов и эффективности, что, в свою очередь, обуславливает приоритеты таких конкретных инструментов контроля, какими являются контроллинг, бюджетирование, финансовый анализ и анализ мотивации агентов финансовых отношений [7] (Deshuk, Abalakina, 2014).

Другим характерным приоритетом выступает проблематика финансовой диагностики в секторальном и в пространственном контекстах [26] (Tatuev, 2008). Соответственно, усиливается внимание к значимости приоритетов финансового надзора со стороны государственных структур, органически интегрируемого в исполнение публичных и монетарных общественных функций.

Все большую актуальность в качестве приоритета обретает проблематика соотношения юридических и хозяйственных, формальных и процессных, внутренних и внешних форм финансового контроля и их системного взаимодействия [11] (Karpukhin, Lapin, 2016). Более значимыми становятся поиски универсальных форм и методов контроля, позволяющих рассматривать все стороны взаимоотношений участников финансовых отношений по различным сферам (банковским, таможенным, налоговым, инфраструктурным и т.п.). Однако возможности современных видов контроля пока не позволяют раскрыть весь потенциал универсализации как важного компонента трансформационных процессов.

Поэтому среди многочисленных современных исследований интерес представляет достаточно универсальный системный подход к оценке эффективности финансовых решений посредством использования комплекса коэффициентов на многовариантной основе. Данный многовариантный коэффициентный анализ заявляется в качестве наиболее адекватного требованиям цифровой экономики [25] (Slepov, Pivnyk, 2020).

В целом указанные приоритеты исследований в области финансового контроля демонстрируют относительно широкую палитру научных мнений, но при этом не содержат решения ранее отмеченной задачи осуществления полных сплошных проверок, к чему непосредственно уже подводят цифровые технологические возможности. Это, с одной стороны, сдерживает развитие эффективных форм управления, с другой стороны, усиливает имеющуюся путаницу и неопределенность в терминологии, что в совокупности негативно отражается в практике осуществления нынешнего финансового контроля [3] (Volkov, Zborovskaya, 2016).

Изложенная ситуация становится веским аргументом необходимости и целесообразности поиска приоритетов трансформации финансового контроля не столько в области изменений его главного содержания, сколько с позиций новой современной специфики всех экономических отношений. К этому следует добавить и проблематику усложнения финансового контроля в реальных формах исполнения основной содержательной функции финансов как экономических отношений.

Контрольная функция финансов по своей сути является всеобщей, поскольку так или иначе она представлена во множестве форм и организационных соглашений по аудиту движения валового внутреннего продукта (ВВП) по всем этапам воспроизводства, то есть распространяется практически на все слагаемые общественно-экономической жизнедеятельности [24] (Sergeev, 2011).

Поэтому развитие рассматриваемой функции принципиально связано с широтой охвата, а финансовый контроль в настоящее время –преимущественно выборочный в легальной части экономики за соблюдением существующего законодательства. А функционально необходимый финансовый контроль, прежде всего, особо важен в сфере теневых финансовых отношений, поскольку вся теневая экономика формируется вокруг нелегальных финансов. Следовательно, на наш взгляд, одна из системных функциональных современных задач финансового контроля – это постановка под учет теневой части национальной экономики.

Оценки теневой экономики даются учеными и специалистами с большими количественными и качественными различиями. Во многом это обусловлено сложностью толкований теоретических основ, среди которых выделяются теневая экономическая деятельность, теневые экономические отношения и теневая экономика как таковая, в совокупности ведущие к поливариантности результатов [29] (Khanchuk, 2021). При этом разрабатываются интегральные показатели по ряду критериев производства валового продукта, уровней дохода, налогообложения, безработицы и других в контексте «серой», «белой» и «черной» теневой экономики. Считается, что выработка и реализация вытекающих из указанных разработок рекомендаций позволила отдельным высокоразвитым странам добиться сжатия теневой экономики до уровня в 14–15% относительно ВВП [10] (Zarubinskiy, Semerenko, 2021).

Не углубляясь в суть множества теоретических трактовок, в рамках нашей темы остановимся на общих количественных параметрах. Согласно исследованиям Международного валютного фонда теневой экономики по всему миру, результаты которых были опубликованы в январе 2018 года, средний удельный вес теневой экономики по 158 странам мира за период с 1991 по 2015 г. составил 31,9% [34]. При этом по российской экономике этот показатель в период 2005–2015 гг. варьировался в пределах от 31 до 37%.

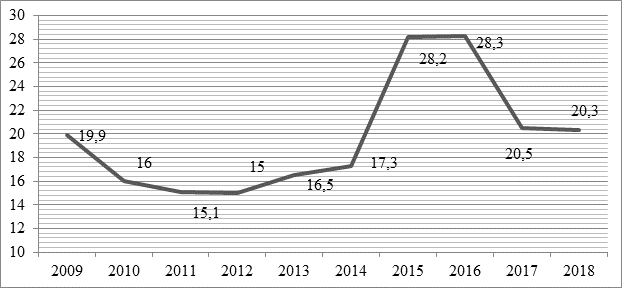

Согласно последним доступным данным Росстата, динамика показателей теневой экономики в нашей стране отличается большим разбросом (рис. 1). За приведенный период мы видим почти двукратное изменение показателей при неоднократной смене направленности тренда.

Рисунок 1. Динамика удельного веса теневой экономики (в процентах от ВВП) в Российской Федерации в 2009–2018 гг.

Источник: рассчитано и составлено автором по данным: Капитонова Н.В., Капитонова А.А. Тенденции развития теневой экономики современной России // Теневая экономика. – 2021. – Том 5. – № 1. – С. 9–18.

В любом случае параметры теневой экономики показывают, что она охватывает существенную часть национальной экономики. Соответственно, ставится вопрос о поиске направлений эффективного управления этим явлением, включающих меры глобального и транснационального характера, повышения справедливости в экономике посредством программ повышения оплаты труда, демократизации законотворчества и усиления правовой защиты, развития инфраструктуры, повышения эффективности государственных услуг и т.п. [8] (Drobot, Makarov, 2021).

Вместе с тем в современных условиях требуется активное дополнение приведенных подходов новыми формами финансового контроля с учетом вызовов цифровизации и креативизации национальной экономики. Хотя сейчас концепции креативной и цифровой экономики характеризуются начальной стадией своего формирования, примечательным, до противоположности – от неприятия по существу до широкого признания – отношением научной общественности с вытекающими отсюда основами стратегических представлений.

Изначально представления о креативной экономике проистекали из поисков приоритетных и наиболее эффективных компонентов предпринимательской деятельности, к числу которых главным образом относили технологии, таланты и толерантность. Считая это системообразующими факторами новой экономики, специалисты стали определять и их особые функции, составлявшие базу креативности для интеграции хозяйственных процессов [27] (Florida, 2005).

Эта линия исследований получила дальнейшее развитие в разработках направлений так называемой постиндустриальной общественной трансформации, в которой особая функциональная роль на всех уровнях экономики закреплялась за человеческим капиталом. Поэтому и креативное предпринимательство превращалось в воспроизводственную основу хозяйствования как на национальном, так и на глобальном уровне [30] (Khokins Dzhon, 2011).

Не обошлось и без определенных упрощений подходов к сущности креативной экономики, когда ее основу сводили в большинстве случаев к проблемам бурного роста новых технологий. Поскольку прогресс любых технологий так или иначе связан с востребованными рынком объемами товаров и услуг, то и креативная деятельность сводилась к эффективной трансформации накопленных знаний в эти самые товары и услуги. Благодаря такой сосредоточенности на коммерциализации нововведений утрачивалась сама системная роль креативизации предпринимательской деятельности, что стало серьезным аргументом отрицательного отношения к доктрине креативной экономики. Наложение проблематики коммерциализации знаний и повышения воспроизводственной роли инновационной деятельности потребовало дополнительной аргументации права на существование термина креативной экономики [2] (Berezhnov, 2007).

Необходимо было все возможности расширения рынков и рыночных отношений перевести в русло отличий от традиционных подходов исследований с использованием соответствующих ресурсов, инструментов и результатов. На этом пути целесообразным стало рассмотрение в качестве главного ресурса потоков информации, что обусловило представление знаний в качестве основных инструментов, а инновации стали главным результатом. Таким образом, креативная экономика была представлена как содержательная интеграция таких категорий, как информационная экономика, экономика знаний и инновационная экономика [16] (Kuzmenkova, 2018).

В этом же контексте стало характерным представление креативной экономики в качестве приоритета процессов постиндустриальной экономической трансформации общества с усилением интеллектуальных компонентов в развитии труда и капитала как основных факторов производства [18] (Novikova, 2019).

Необходимо также добавить, что при выделении приоритета креативных ресурсов требуется и определение форм и способов соответствующего взаимодействия всех участников рыночных отношений через вовлечение в воспроизводство многих элементов информационных технологий, прикладного искусства, средств массовой информации, дизайна и т.п. Появившиеся новые виды продукции и ценностей внесли свой вклад в изменения представлений о социально-экономическом развитии [17] (Makarova, 2016).

На наш взгляд, на основе вышеотмеченных характеристик креативной экономики хорошо просматривается не столько отличное от других концепций основное содержание, сколько меняющееся содержание всех элементов. То есть более логичным будет представлять, что креативизация экономики не имеет общего системного исходного начала, она складывается (в том числе и на системном уровне) из креативизации каждого отдельного элемента. Именно такой подход открывает дополнительные возможности интеграции креативной экономики с цифровой формой современного социально-экономического развития.

Экономические последствия цифровизации, прежде всего, следует рассматривать с позиций изменения содержания практически всех рыночных отношений современности. Достаточным основанием для такого подхода является существенная трансформация образа жизни, проистекающая от изменений потребительских предпочтений и поведения потребителей, на которых основано рыночное хозяйство [33] (Shuyskiy, 2020).

Дальнейшее развертывание процессов цифровизации экономики ожидаемо должно привести к переменам в пространственных характеристиках городской и сельской жизни вследствие развертывания умной инфраструктуры и дистанционной занятости, становления новых форм организации социальной защиты, утраты достаточно большого количества традиционных рабочих мест и видов дохода. И все это одновременно является новыми вызовами для финансовых отношений [5] (Goncharenko, Sybachin, 2019).

В технологическом аспекте цифровая экономика в части финансовых отношений особо связана с новым качеством производства товаров и услуг, основой которого стали процессы поиска, сбора и обработки информации, а также ее передачи в относительно неограниченном количестве в электронном сетевом пространстве. В этих процессах явный приоритет за технологиями распределенного реестра [32] (Abdrakhmanova, Vishnevskiy, Gokhberg et al., 2019).

При этом самым востребованным стал цифровой реестр общего пользования с самоуправляемой одноранговой сетью узлов, интегрируемых открытым доступом для участников информации о потоках записей и накопления транзакций, часто идентифицируемый как блокчейн. Для него характерно образование последовательных цепей из блоков, связный список которых и его копии хранятся при абсолютно независимых комбинациях на множестве компьютеров.

Блокчейн стал точкой преломления междисциплинарного подхода с систематизацией на основе политико-экономического содержания и взаимодействия интересов непосредственных участников финансовых отношений [28] (Frolov, Kaminchenko, 2019). Эта его черта является исходной для процессов креативизации финансового контроля.

С одной стороны, технологические возможности блокчейна в части возможностей осуществления новых записей о финансовых транзакциях при исключении возможностей изменения всех внесенных в реестр записей создают предпосылки формирования нового качества отношения к соответствующей информации всех участников с открытым доступом [9] (Dyudikova, 2016). Это принципиальный момент в креативной трансформации финансового контроля.

С другой стороны, реальные финансовые отношения перемещаются в новое пространство множества закрытых и гибридных сетей, сред, платформ и информационных систем, образующих новую цифровую структуру рынков. Соответственно, меняются принципы осуществления традиционных платежей, расчетов и обслуживания клиентов [21]. Но при этом создаются условия всеобщего, полного и прозрачного контроля за осуществлением всех сделок.

Таким образом, в условиях формирования нового экономического пространства с растущей функциональной ролью системной интеграции основных параметров цифровых и креативных компонентов трансформация финансового контроля не может ограничиваться совершенствованием традиционных составляющих.

Заключение

Трансформацию финансового контроля целесообразно представлять посредством синергии преимуществ основных элементов креативной и цифровой экономик. Отсутствие единой и эффективной системы финансового контроля повышает актуальность его воспроизводственной сущности, которая должна стать функционально более значимой, чем его современная роль в развитии экономических отношений.

Перспективы цифрового технологического развития непосредственно ставят вопрос о реальности полных и сплошных проверок по всем субъектам национальной экономики, создают предпосылки практически эффективной реализации контрольной функции финансов на уровне ее всеобщности. В том числе становится возможным выполнение одной из важнейших функциональных задач финансового контроля, заключающейся в полном учете теневой составляющей национальной экономики.

При этом трансформация финансового контроля объективно интегрируется в процессы креативизации социально-экономического развития, отличающиеся особой функциональной ролью человеческого капитала и интеграцией системных составляющих информационной экономики, экономики знаний и инновационной экономики. В то же время креативизация экономики преимущественно формируется не столько на основе собственного системного содержания, сколько посредством креативизации основных компонентов современных рыночных отношений. Такая логика формирует предпосылки эффективной интеграции креативной экономики с цифровыми технологиями.

В свою очередь, главными последствиями цифровизации становятся изменения в содержании практически всех рыночных отношений современности через трансформацию образа жизни населения, обусловленной новым характером потребительских предпочтений и поведения потребителей. Эти вызовы привели к тому, что наиболее востребованной технологией стал цифровой реестр общего пользования (блокчейн), отличающийся новым качеством информационной обеспеченности всех участников финансовых отношений.

Применительно к финансовому контролю креативизация проходит по линии его включения во все финансовые отношения посредством использования возможностей цифровых технологий. Соответственно, в цифровом пространстве быть открытым финансовому контролю становится более выгодным, чем все остальные варианты. Кроме того, финансовый контроль наряду с универсализацией форм и методов при условии своей креативной трансформации обретает потенциал неограниченного разнообразия индивидуальных методик проверок и анализа для каждого конкретного случая.

Таким образом, системной предпосылкой формирования и становления нового содержания финансового контроля в процессе трансформации становится, с одной стороны, цифровизация национальной экономики, а с другой – креативизация всех его компонентов. В этом содержании заключается потенциал роста эффективности использования ограниченных производственных и финансовых ресурсов посредством всеобщего и перманентного финансового контроля.

Источники:

2. Бережнов Г.В. Концепция креативной деятельности // Креативная экономика. – 2007. – № 4. – c. 14-21.

3. Волков А.Ю., Зборовская Е.Б. О неопределенности финансового контроля // Научно-методический электронный журнал Концепт. – 2016. – c. 38-43.

4. Волкова О.А., Щеглов В.Ю., Скворцов А.О. Проблемы финансового контроля в Российской Федерации // Вестник Пензенского государственного университета. – 2021. – № 1(33). – c. 39-41.

5. Гончаренко Л.П., Сыбачин С.А. Цифровизация национальной экономики // Вестник университета. – 2019. – № 8. – c. 32-38. – doi: 10.26425/1816-4277-2019-8-32-38 .

6. Горбунова О.Н. К вопросу о значении финансового мониторинга в современных условиях развития хозяйства России: финансово-правовой аспект // Финансовый контроль в сфере публичных и частных финансов: Материалы Международной научно-практической конференции. М., 2017. – c. 24-28.

7. Дешук А.С., Абалакина Т.В. Организация системы финансового контроля в современном крупном и среднем бизнесе // Интернет-журнал Науковедение. – 2014. – № 6. – c. 187.

8. Дробот Е.В., Макаров И.Н. Сценарии развития и стратегии управления теневой экономикой // Теневая экономика. – 2021. – № 3. – c. 183-198. – doi: 10.18334/tek.5.3.112237 .

9. Дюдикова Е.И. Блокчейн в национальной платежной системе: сущность, понятие и варианты использования // Инновационное развитие экономики. – 2016. – № 4(34). – c. 139-149.

10. Зарубинский В.М., Семеренко К.А. Новые подходы к определению уровня теневой экономики // Теневая экономика. – 20214. – № 2. – c. 95-112. – doi: 10.18334/tek.5.2.112015 .

11. Карпухин Д.В., Лапин А.В. Специфические признаки финансового контроля и формы его осуществления // Вестник Финансового университета. – 2016. – № 4(94). – c. 137-144.

12. Князькова В.С. Креативная и цифровая экономика: точки соприкосновения // Экономика. – 2018. – № 12. – c. 3-5.

13. Костаков М.В., Майорова Л.В. Анализ теоретических и методических подходов к исследованию вопросов внутрифирменного финансового контроля // Экономика и менеджмент инновационных технологий. – 2017. – № 11(74). – c. 2.

14. Кошель Д.Е. Понятие финансового контроля и вопросы систематизации законодательства // Вестник Омского университета. Серия: Право. – 2019. – № 1. – c. 51-56. – doi: 10.25513/1990-5173.2019.16(1).51-56 .

15. Кузина Е.Л., Сидорина Т.В. Финансовые результаты предприятия. Учет. Анализ. Аудит. - М.: ПРИОР, 2009. – 162 c.

16. Кузьменкова В.Д. Креативная экономика как экономика настоящего и будущего // Актуальные вопросы развития российской экономики в условиях геополитической напряженности: материалы всероссийской научно-практической конференции. Саратов, 2018. – c. 97-100.

17. Макарова А.Д. Анализ и перспективы развития креативной экономики в РФ // Молодой ученый. – 2016. – № 28(132). – c. 481-484.

18. Новикова С.К. Креативная экономика как драйвер роста: мировой и российский опыт // Новые технологии. – 2019. – № 2(48). – c. 175-184. – doi: 10.24411/2072-0920-2019-10217 .

19. Пенчук А.В. Государственный финансовый контроль в Российской Федерации и направления его совершенствования // Экономика и менеджмент инновационных технологий. – 2014. – № 6(33). – c. 29.

20. Программа «Цифровая экономика Российской Федерации». Static.government.ru. [Электронный ресурс]. URL: http://static.government.ru/media/files/9gFM4FHj4PsB79I5v7yLVuPgu4bvR7M0.pdf (дата обращения: 07.09.2021).

21. Развитие технологии распределенных реестров. / Доклад для общественных консультаций. - М.: Центральный банк Российской Федерации, 2017. – 16 c.

22. Распоряжение Президента Российской Федерации от 14 февраля 2006 года № 65-РП «О праздновании 350-летия государственного финансового контроля в России». Собрание законодательства Российской Федерации.- 2006.- № 8.- Ст. 916

23. Ревина И.В. Функционально-стоимостной анализ. / Монография. - М., 2012. – 157 c.

24. Сергеев Л.И. Противоречия контрольной функции финансов // Экономическая наука современной России. – 2011. – № 4(55). – c. 51-59.

25. Слепов В.А., Пивнык К.Е. Оценка эффективности финансовой политики компаний с использованием обобщенной функции Харрингтона // Финансы и кредит. – 2020. – № 2(794). – c. 270-284. – doi: 10.24891/fc.26.2.270 .

26. Татуев А.А. Финансовая диагностика отраслевого развития в регионе // Научные труды Вольного экономического общества России. – 2008. – c. 352-363.

27. Флорида Р. Креативный класс: люди, которые меняют будущее. / Пер. с англ. - М.: Издательский дом «Классика-XXI», 2005. – 421 c.

28. Фролов В.Г., Каминченко Д.И. Применение методов политико-экономического анализа в целях проведения результативной согласованной промышленной политики в условиях цифровой экономики // Экономика, предпринимательство и право. – 2019. – № 4. – c. 289-300. – doi: 10.18334/epp.9.4.41417.

29. Ханчук Н.Н. Фундаментальные основы современного понимания теневой экономики // Теневая экономика. – 2021. – № 3. – c. 157-166. – doi: 10.18334/tek.5.3.112901 .

30. Хокинс Джон Креативная экономика. Как превратить идеи в деньги. / Пер. с англ. - М.: Финансовая корпорация Открытие: Издательский дом «Классика-XXI», 2011. – 256 c.

31. Цифровая экономика. Национальный проект. Digital.gov.ru. [Электронный ресурс]. URL: https://digital.gov.ru/ru/activity/directions/858 (дата обращения: 05.09.2021).

32. Абдрахманова Г.И., Вишневский К.О.,Гохберг Л.М. и др. Что такое цифровая экономика? Тренды, компетенции, измерение. / докл. к XX Апр. междунар. науч. конф. по проблемам развития экономики и общества. - М.: Изд. дом Высшей школы экономики, 2019. – 82 c.

33. Шуйский В.П. Цифровизация экономики России: Достижения и перспективы // Вестник Института экономики Российской академии наук. – 2020. – № 6. – c. 158-169. – doi: 10.24411/2073-6487-2020-10076 .

34. Shadow Economies Around the World: What Did We Learn Over the Last 20 Years?. IMF working papers. [Электронный ресурс]. URL: http:// https://www.imf.org/en/publications/wp/issues/2018/01/25/shadow-economies-around-the-world-what-did-we-learn-over-the-last-20-years-45583 (дата обращения: 15.10.2021).

Страница обновлена: 20.07.2026 в 03:40:29

Download PDF | Downloads: 46 | Citations: 5

Creative transformation of financial control

Tatuev A.A., Khokonov B.M.Journal paper

Creative Economy

Volume 15, Number 11 (November 2021)

Abstract:

The article is devoted to the actual problem of modern financial control, which consists in the objective need to transform its content amidst the unfolding technological digitalization and the formation of a creative economy. Based on a generalizing analysis of the available priority approaches to the issue, it is shown that the result may be mainly a quantitative growth of controlling entities and their inspections in accordance with the dynamics of gross domestic product. Such trends contradict the challenges of creativization and digitalization of economic relations, which do not yet have their own history. This makes it difficult to analyze causal interactions, but it is impractical to consider the transformation of financial control only by improving traditional components.

In modern scientific research, firstly, the importance of financial control as a reproductive component is noted, the functional significance of which is significantly higher than the current role in economic relations; and secondly, the question is raised about the need for complete continuous inspections of economic activity. However, theoretical and practical solutions to these problems have not yet been developed. Therefore, the authors suggest conducting a search based on the control function of finance, assuming the universality of the relevant relations. To implement these requirements of universality, it is proposed to integrate financial control with the processes of creativization of the economy and the use of digital blockchain technologies. In this case, the transformation of financial control leads to a new quality of use of limited production and financial resources. The article may be of interest to researchers, teachers, researchers and specialists in the field of financial control.

Keywords: financial control, finance, creative economy, digital technologies

JEL-classification: G38, M48, O31

References:

Razvitie tekhnologii raspredelennyh reestrov [Development of distributed registry technology] (2017). M.: Tsentralnyy bank Rossiyskoy Federatsii. (in Russian).

Abdrakhmanova G.I., Vishnevskiy K.O.,Gokhberg L.M. i dr. (2019). Chto takoe tsifrovaya ekonomika? Trendy, kompetentsii, izmerenie [What is the digital economy? Trends, competencies, measurement] M.: Izd. dom Vysshey shkoly ekonomiki. (in Russian).

Aminova E.M. (2011). Finansovyy kontrol v Rossii: istoriya i sovremennost [Financial control in Russia: history and modern times]. Law and management. XXI Century. (2(19)). 48-55. (in Russian).

Berezhnov G.V. (2007). Kontseptsiya kreativnoy deyatelnosti [The concept of creative activity]. Creative economy. (4). 14-21. (in Russian).

Deshuk A.S., Abalakina T.V. (2014). Organizatsiya sistemy finansovogo kontrolya v sovremennom krupnom i srednem biznese [Organization of system of financial control in the modern large and medium sized businesses]. Naukovedenie. (6). 187. (in Russian).

Drobot E.V., Makarov I.N. (2021). Stsenarii razvitiya i strategii upravleniya tenevoy ekonomikoy [Development scenarios and strategies for managing the shadow economy]. Shadow Economy. 5 (3). 183-198. (in Russian). doi: 10.18334/tek.5.3.112237 .

Dyudikova E.I. (2016). Blokcheyn v natsionalnoy platezhnoy sisteme: sushchnost, ponyatie i varianty ispolzovaniya [Blockchain in the national payment system: essence, concept and use cases]. Innovative development of economy. (4(34)). 139-149. (in Russian).

Florida R. (2005). Kreativnyy klass: lyudi, kotorye menyayut budushchee [Creative class: people who are changing the future] M.: Izdatelskiy dom «Klassika-XXI». (in Russian).

Frolov V.G., Kaminchenko D.I. (2019). Primenenie metodov politiko-ekonomicheskogo analiza v tselyakh provedeniya rezultativnoy soglasovannoy promyshlennoy politiki v usloviyakh tsifrovoy ekonomiki [Methods of political-economic analysis application for conducting effective coordinated industrial policy in the digital economy context]. Journal of Economics, Entrepreneurship and Law. 9 (4). 289-300. (in Russian). doi: 10.18334/epp.9.4.41417.

Goncharenko L.P., Sybachin S.A. (2019). Tsifrovizatsiya natsionalnoy ekonomiki [Digitalization of national economy]. Vestnik Universiteta. (8). 32-38. (in Russian). doi: 10.26425/1816-4277-2019-8-32-38 .

Gorbunova O.N. (2017). K voprosu o znachenii finansovogo monitoringa v sovremennyh usloviyakh razvitiya khozyaystva Rossii: finansovo-pravovoy aspekt [Concerning the importance of financial monitoring in the modern conditions of economic development in Russia: financial and legal aspect] Financial control in the field of public and private finance. 24-28. (in Russian).

Karpukhin D.V., Lapin A.V. (2016). Spetsificheskie priznaki finansovogo kontrolya i formy ego osushchestvleniya [Financial monitoring: specific features and implementation forms]. Bulletin of the Financial University. (4(94)). 137-144. (in Russian).

Khanchuk N.N. (2021). Fundamentalnye osnovy sovremennogo ponimaniya tenevoy ekonomiki [Fundamentals of the modern understanding of the shadow economy]. Shadow Economy. 5 (3). 157-166. (in Russian). doi: 10.18334/tek.5.3.112901 .

Khokins Dzhon (2011). Kreativnaya ekonomika. Kak prevratit idei v dengi [Creative economy. How to turn ideas into money] M.: Finansovaya korporatsiya Otkrytie: Izdatelskiy dom «Klassika-XXI». (in Russian).

Knyazkova V.S. (2018). Kreativnaya i tsifrovaya ekonomika: tochki soprikosnoveniya [Creative and digital economy: points of contact]. Economics. (12). 3-5. (in Russian).

Koshel D.E. (2019). Ponyatie finansovogo kontrolya i voprosy sistematizatsii zakonodatelstva [Concept of financial control and legislation systematization issues]. Omsk Scientific Bulletin. 16 (1). 51-56. (in Russian). doi: 10.25513/1990-5173.2019.16(1).51-56 .

Kostakov M.V., Mayorova L.V. (2017). Analiz teoreticheskikh i metodicheskikh podkhodov k issledovaniyu voprosov vnutrifirmennogo finansovogo kontrolya [Analysis of theoretical and methodological approaches to the study of issues of internal financial control]. Economics and innovations management. (11(74)). 2. (in Russian).

Kuzina E.L., Sidorina T.V. (2009). Finansovye rezultaty predpriyatiya. Uchet. Analiz. Audit [Financial results of the company. Accounting. Analysis. Audit] M.: PRIOR. (in Russian).

Kuzmenkova V.D. (2018). Kreativnaya ekonomika kak ekonomika nastoyashchego i budushchego [Creative economy the economy of the present and the future] Topical issues of the development of the Russian economy in the context of geopolitical tension. 97-100. (in Russian).

Makarova A.D. (2016). Analiz i perspektivy razvitiya kreativnoy ekonomiki v RF [Analysis and prospects for the development of the creative economy in the Russian Federation]. The young scientist. (28(132)). 481-484. (in Russian).

Novikova S.K. (2019). Kreativnaya ekonomika kak drayver rosta: mirovoy i rossiyskiy opyt [Creative economy as a growth driver: world and Russian experience]. Novye tekhnologii. (2(48)). 175-184. (in Russian). doi: 10.24411/2072-0920-2019-10217 .

Penchuk A.V. (2014). Gosudarstvennyy finansovyy kontrol v Rossiyskoy Federatsii i napravleniya ego sovershenstvovaniya [State financial control in the Russian Federation and the direction of its development]. Economics and innovations management. (6(33)). 29. (in Russian).

Revina I.V. (2012). Funktsionalno-stoimostnoy analiz [Functional and cost analysis] M.. (in Russian).

Sergeev L.I. (2011). Protivorechiya kontrolnoy funktsii finansov [Contradictions of the control function of finance]. Economics of Contemporary Russia. (4(55)). 51-59. (in Russian).

Shadow Economies Around the World: What Did We Learn Over the Last 20 Years?IMF working papers. Retrieved October 15, 2021, from http:// https://www.imf.org/en/publications/wp/issues/2018/01/25/shadow-economies-around-the-world-what-did-we-learn-over-the-last-20-years-45583

Shuyskiy V.P. (2020). Tsifrovizatsiya ekonomiki Rossii: Dostizheniya i perspektivy [Digitalization of Russian economy: achievements and prospects]. Bulletin of the Institute of Economics of RAS. (6). 158-169. (in Russian). doi: 10.24411/2073-6487-2020-10076 .

Slepov V.A., Pivnyk K.E. (2020). Otsenka effektivnosti finansovoy politiki kompaniy s ispolzovaniem obobshchennoy funktsii Kharringtona [Evaluating the effectiveness of financial policy of companies using the generalized Harrington's function]. Finance and credit. 26 (2(794)). 270-284. (in Russian). doi: 10.24891/fc.26.2.270 .

Tatuev A.A. (2008). Finansovaya diagnostika otraslevogo razvitiya v regione [Financial diagnostics of industry development in the region]. Scientific works of the Free Economic Society of Russia. 103 352-363. (in Russian).

Volkov A.Yu., Zborovskaya E.B. (2016). O neopredelennosti finansovogo kontrolya [Concerning the uncertainty of financial control]. Scientific and methodical electronic journal Concept. 37 38-43. (in Russian).

Volkova O.A., Scheglov V.Yu., Skvortsov A.O. (2021). Problemy finansovogo kontrolya v Rossiyskoy Federatsii [Problems of financial control in the Russian Federation]. Vestnik Penzenskogo gosudarstvennogo universiteta. (1(33)). 39-41. (in Russian).

Zarubinskiy V.M., Semerenko K.A. (20214). Novye podkhody k opredeleniyu urovnya tenevoy ekonomiki [New approaches to determining the level of the shadow economy]. Shadow Economy. 5 (2). 95-112. (in Russian). doi: 10.18334/tek.5.2.112015 .