Роль акцизов на жидкую сталь в структуре доходов бюджета и как фактора обеспечения экономической безопасности Российской Федерации

Мельник Е.А.1

1 Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации, ,

Скачать PDF | Загрузок: 62

Статья в журнале

Экономическая безопасность (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 7, Номер 2 (Февраль 2024)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=63548785

Аннотация:

В статье приводится рассмотрение сущности и значения косвенного налогообложения в формировании доходности части бюджета, а также в обеспечении экономической безопасности РФ, исследование детерминант и противоречий в системе введения акциза на жидкую сталь. Представлена прогнозная оценка поступлений акцизных платежей в бюджетную систему страны. Особое внимание уделяется исследованию противоречий в обеспечении законодательной последовательности в вопросах освобождения от акциза на жидкую сталь. В качестве основного результата исследования сформулированы рекомендации по совершенствованию системы косвенного налогообложения в виде акциза на жидкую сталь, а также разработаны альтернативные варианты увеличения доходной части бюджета, основанные на развитии государственно-частного партнерства

Ключевые слова: косвенное налогообложение, акциз, акциз на жидкую сталь, бюджет, металлургия, электрометаллургия, налог на добычу полезных ископаемых, государственно-частное партнерство

JEL-классификация: H21, H22, H71

Введение. Актуальность темы исследования определяет наличие проблем в обеспечении эффективной реализации налоговой политики в части формирования доходной структуры бюджета. С начала проведения специальной военной операции (СВО) на Украине на Российскую Федерацию оказывается беспрецедентное санкционное давление со стороны коллективного Запада и международных организаций [26]. С целью ослабления экономики страны введен широкий перечень мер, направленных на блокировку внешнеторговой деятельности страны, а также ограничение доступа к финансовым рынкам, что априори парализует развитие реальных отраслей [16]. Запрет на ввоз российских энергетических ресурсов в западных странах, а также уход с российского рынка зарубежных компаний, вынужденное прекращение деятельности отечественных предприятий, ориентированных на международную торговлю и зависимых от логистических поставок с внешнего рынка, блокировка российских золотовалютных резервов образовали угрозу значительного снижения бюджетных доходов и, соответственно, экономической безопасности страны. Образовавшиеся проблемы невозможно решить оперативным путем, поскольку требуется полная рыночная трансформация и смена внешнеторговых векторов, что может занять продолжительное время, а в условиях возрастающих социальных и государственных расходов необходима разработка быстрых решений, которые помогут предотвратить образование бюджетного вакуума и выиграть время на освоение новых рынков.

Одним из таких решений стало введение акциза на жидкую сталь, что, обеспечило бюджетную структуру дополнительными источниками доходов. С другой стороны, дополнительная налоговая нагрузка на металлургическую отрасль, с 2022 года потерявшую европейский рынок, обеспечивавший высокую долю рентабельности в доходах компаний, стала новым ударом для предприятий, вынужденных полностью перестраивать существующие механизмы формирования себестоимости и производственные процессы с целью частичного восстановления рентабельности.

Тем самым, принятое вынужденное решение в отношении металлургов может оказать не положительное, а отрицательное влияние на развитие отрасли и экономики государства, а, следовательно, и на экономическую безопасность страны. Но отсутствие на сегодняшний день равных акцизу на сталь альтернативных источников пополнения бюджета не позволяет отменить налог, а применяемые меры смягчения санкционного давления неэффективны по причине отсутствия системности и точечного характера реализации. Данная проблематика требует разработки новых подходов и методов к управлению структурой налогообложения и взаимодействия государства и бизнеса в вопросах финансирования растущих государственных расходов.

Объект исследования – экономические аспекты введения акциза на жидкую сталь.

Предмет исследования – структура и противоречия интересов государства и металлургического бизнеса в части введения акциза на жидкую сталь: наличие конфликта интересов государства и бизнеса – государство стремится повысить внутриэкономическую безопасность, а бизнес – сохранить уровень привычной для прежних экономических условий рентабельности.

Целью исследования является разработка направлений совершенствования системы акцизного налогообложения металлургической отрасли, а также определение альтернативных вариантов увеличения доходной части бюджета, основанных на развитии государственно-частного партнерства.

Достижение цели опосредовано решением следующих основных задач:

– определить значение косвенного налогообложения в формировании доходной части бюджета;

– выявить детерминанты и противоречия введения акциза на жидкую сталь;

– определить противоречия в обеспечении законодательной последовательности в вопросах освобождения от акциза на жидкую сталь;

– рассмотреть альтернативные возможности увеличения доходной части бюджета;

– разработать направления государственно-частного взаимодействия в отношении обеспечения бюджетных поступлений и финансирования государственных и социальных расходов.

Методологию исследования включают общенаучные и специальные методы исследования, в том числе: анализ, синтез, обобщение, абстрагирование, аналогия, сравнение, наблюдение, статистические методы.

Информационную базу исследования составляют нормативно-правовые акты, статистические и информационные данные официальных структур, научные труды российских и зарубежных авторов, а также статьи периодических изданий по тематике исследования.

Основным результатом являются разработанные рекомендации по совершенствованию системы косвенного налогообложения в виде акциза на жидкую сталь, а также направления развития государственно-частного партнерства с целью обеспечения бюджетных поступлений и финансирования государственных и социальных расходов.

Значение косвенного налогообложения в формировании доходной части бюджета. Косвенное налогообложение, являясь мощным инструментом в системе формирования бюджетных доходов, также выполняет регулирующую функцию, оказывая значительное воздействие на отрасли и экономику в целом. Дифференцированный подход к налогообложению представляет собой стимулирующий инструмент для одной отрасли и сдерживающий фактор для развития другой. Реализуя принцип увеличенного налогообложения более состоятельных акторов экономики, на практике фискальный механизм затрагивает интересы всех отраслей и участников через систему торгово-экономического взаимодействия и ценообразование [13].

Взимание косвенных налогов обеспечивает оперативное и регулярное получение в казну крупных денежных поступлений. В условиях кризисной экономики за счет манипуляции составом налогооблагаемых объектов и ставкой, государство обеспечивает быстрое поступление доходов в бюджет, сокращая дефицит за счет отдельных отраслей и производителей [27, c. 44]. Как правило, оперативное изъятие отраслевых ресурсов решает задачи, связанные с пополнением бюджета, но приводит к образованию проблем в экономике: росту цен, снижению конкурентоспособности российской отрасли и, соответственно, объему выручки экономических акторов, росту себестоимости производства в других отраслях, общему росту цен и снижению благосостояния граждан [8; 14]. В соответствии с этим механизм изъятия через увеличение сбора косвенных налогов приводит к дестабилизации экономики, а также характеризуется кратковременным эффектом, который в дальнейшем может привести к существенным убыткам и экономики, и бюджетной структуры.

В России на сегодняшний день основу системы косвенного взимания составляют налог на добавленную стоимость и акцизы. Если первый налог относительно универсальный, за некоторым исключением, то акцизный механизм избирательный. Его точечное воздействие направлено на регулирование деятельности отдельных отраслей и производителей, экономическое положение которых позволяет осуществлять повышенные налоговые расходы, обеспечивая, тем самым, бюджетные поступления, что особенно важно в условиях кризисной экономики и галопирующей динамики бюджетных расходов, возникших в результате наступления новых политических условий.

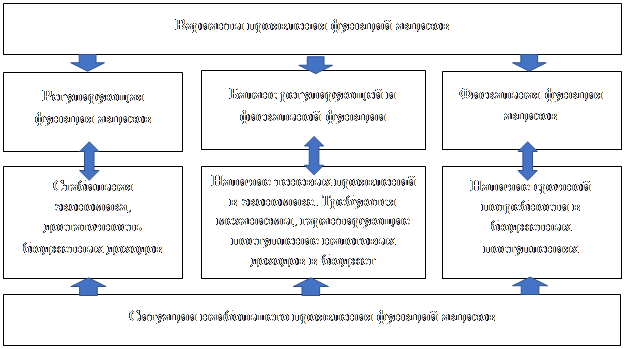

Акцизы, в отличие от прямого налогообложения, взимаются «как при реализации товаров (работ, услуг) на внутреннем рынке, так и на внешнем рынке: при ввозе товаров на таможенную территорию» [15], что увеличивает количество налогоплательщиков и объем налогообложения, а также оказывает регулирующее влияние на внешнюю торговлю, в том числе корректируя характер и степень ее воздействия на внутренний рынок. В соответствии с этим выделяют две основные функции акцизов – фискальную и регулирующую, приоритеты которых являются предметом дискуссий ученых, экспертов и практиков как в России, так и за рубежом. Н.М. Турбина, А.Ю. Федорова отмечают, что большинство развитых стран не рассматривают акциз как фискальный инструмент, именно регулирующая функция акцизов является главенствующей в этих странах [27, c. 44]. По нашему мнению, нельзя упрощать данный вопрос, требуется более детальное исследование ситуаций, при которых происходит преимущественное проявление одной, либо другой функции, а именно:

– регулирующая функция преобладает в условиях стабильной экономики и достаточности бюджетных доходов, при которых не требуется обеспечение дополнительных бюджетных поступлений за счет косвенного налогообложения;

– баланс фискальной и регулирующей функций наблюдается в ситуациях, когда в целом экономика стабильна, но ее теневые проявления и общая незрелость требуют формирования механизмов, гарантирующих поступление налоговых доходов в бюджет;

– исключительно фискальная функция проявляется в условиях, когда требуются срочные поступления в казну на финансирование текущих государственных расходов. В таком проявлении акциз представляет собой простое изъятие, не имеющее отношение к инструментам и методам регулирования отраслей и экономики (рис. 1).

|

Рисунок 1. Ситуации преобладающего проявления функций акцизов

Источник: составлено автором.

Выбор косвенных налогов в качестве оперативного источника бюджетных доходов связан с наличием эффективного механизма контроля над объектами налогообложения [10, c. 10]. Средства автоматического мониторинга позволяют оперативно отслеживать операции налогоплательщиков, определять и предотвращать правонарушения, обеспечивая, тем самым, полноту уплаты косвенных налогов в бюджет.

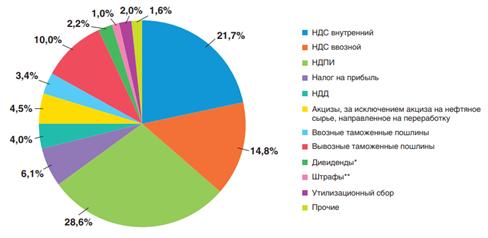

Как отмечает Н.З. Зотиков, «преобладание прямых налогов характерно для стран со стабильной экономикой», таких как Дания, Канада, Швейцария, Австрия, США, Япония и др. Косвенное налогообложение в этих странах «используется для сдерживания потребления», а в России данные налоги «являются основным источником формирования доходов бюджета» [10, c. 10]. Подтверждением последнего тезиса является структура доходов федерального бюджета за 2021 г. (рис. 2).

Рисунок 2. Структура доходов федерального бюджета за 2021г., %

Источник: [17].

Согласно данным, представленным на рисунке 2, доля косвенных налогов в структуре федерального бюджета в 2021г. составила 41%, в том числе акцизы – 4,5% доходов федерального бюджета. Доля налога на прибыль составила лишь 6,1%, что говорит о преобладании косвенного налогообложения в России. При этом именно фискальные цели являются приоритетными в построении элементов налога на добавленную стоимость и акциза.

Удобная с точки зрения государственного регулирования система косвенного налогообложения служит эффективным механизмом управления доходностью бюджета. Изменение состава подакцизных товаров и налоговой ставки способствует увеличению значения и доли акциза в структуре доходов федерального бюджета: в период 2011-2021гг. объем акцизных платежей в федеральный бюджет увеличился с 232 млрд. руб. до 1145 млрд. руб., доля данного налога в структуре федерального бюджета увеличилась с 2,0% до 4,5% (табл. 1).

Таблица 1. Анализ значения и доли акцизов в структуре

федерального бюджета РФ в 2011-2021гг.

|

Год

|

Доходы федерального бюджета, млрд. руб.

|

Акцизы, млрд. руб.

|

Доля

акцизов в формировании доходов федерального бюджета, %

|

|

2011

|

11368

|

232

|

2,0

|

|

2012

|

12856

|

342

|

2,7

|

|

2013

|

13020

|

461

|

3,5

|

|

2014

|

14497

|

521

|

3,6

|

|

2015

|

13659

|

528

|

3,9

|

|

2016

|

13460

|

632

|

4,7

|

|

2017

|

15089

|

910

|

6,0

|

|

2018

|

19454

|

861

|

4,4

|

|

2019

|

20189

|

947

|

4,7

|

|

2020

|

18723

|

900

|

4,8

|

|

2021

|

25286

|

1145

|

4,5

|

Согласно таблице 1, наблюдается увеличение зависимости бюджетных доходов от акцизных поступлений и, соответственно, усиливается значение фискальной функции налога. Следовательно, акциз преимущественно рассматривается как источник поступлений в казну, а не инструмент регулирования экономики.

Механизм контроля прямых налогов менее совершенен по причине наличия более широкого спектра возможностей увеличения расходной части налогоплательщиками. В соответствии с этим оперативное увеличение пополнения бюджета за счет налога на прибыль не представляется возможным, поскольку на введение дополнительных процентов бизнес отреагирует зеркально, увеличив свои расходы.

Таким образом, косвенное налогообложение обеспечивает гарантированные поступления в бюджет, что способствует использованию данных инструментов в оперативном решении проблем образования бюджетного дефицита, это особенно актуально в период кризиса и галопирующей динамики расходной части бюджета.

Детерминанты и противоречия введения акциза на жидкую сталь. Основной целью, актуальной на сегодняшний день санкционной войны западных стран с Россией является ослабление ее нефтегазового сектора – базовой основы развития экономической сферы и пополнения доходов бюджетной системы. В соответствии с этим, коллективным Западом были введены запреты на поставки энергетических ресурсов из России, в первую очередь – нефти и газа. В 2022 году значительного сокращения объема экспорта по данной группе товаров не произошло, что связано с большим объемом закупок, совершенных западными странами с целью формирования запаса российских энергетических ресурсов на период действия санкций, а также поиска альтернативных вариантов поставок продукции топливно-энергетического комплекса и развития альтернативных вариантов получения энергии. В дальнейшем, сохранение объемов бюджетных доходов от продажи нефти и газа возможно только при переключении на азиатские рынки, готовые приобретать российские энергоресурсы в больших объемах. Такая трансформация может занять время, при этом бюджетные расходы постоянно увеличиваются под воздействием инфляционных процессов, а также возрастающих потребностей социальной сферы и государственной политики [23].

Серьезную проблему также создает снижение налоговых поступлений в результате ухода зарубежных компаний – налогоплательщиков с российского рынка. Кроме того, из-за нарушения логистики поставок и закрытия западных рынков сбыта были вынуждены прекратить деятельность отечественные компании, приносящие значительную часть бюджетных доходов. Блокировка золотовалютных резервов Банка России (начиная с 2014 г.) в результате санкционной политики также нанесла значительный ущерб федеральному бюджету страны, по общим оценкам составляющий 300 млрд. долларов [29].

Возникшие проблемы могут занять длительное время, и потребует полной трансформации российского рынка и изменения векторов внешней торговли. Но постоянно возрастающие бюджетные расходы требуют оперативного формирования альтернативных механизмов, обеспечивающих пополнение государственной казны. Одной из таких альтернатив стало введение акциза на жидкую сталь, что, обеспечило бюджетную структуру дополнительными источниками доходов. С другой стороны, новая налоговая нагрузка на металлургическую отрасль стала новым шоком для предприятий, потерявших европейский рынок и вынужденных трансформировать свою деятельность с целью частичного восстановления рентабельности. Подобное давление на металлургическую отрасль может отрицательно повлиять на бюджет и экономическую безопасность государства в целом.

Так, с 2022 года расширен перечень подакцизной продукции: в ее состав вошла жидкая сталь, используемая в качестве сырья для производства металлопродукции. Инициатором усиления налогового давления на отрасль стало Правительство РФ, посчитавшее налоговую нагрузку на металлургию недостаточной. В соответствии с этим первоначально было одобрено повышение налога на добычу полезных ископаемых для металлургов, а затем введен акциз на жидкую сталь. Более развернутый ответ по данному поводу дал министр финансов А. Силуанов, который отметил, что повышение налоговой нагрузки на металлургов имеет целевой характер, связанный, в первую очередь, с потребностью бюджета в дополнительных ресурсах [12]. По мнению экспертов – S&P Global, ввод акциза на жидкую сталь является альтернативной заменой вывозным пошлинам на черные и цветные металлы [28], действовавшим в период с 1 августа по 31 декабря 2021 г. [3]. Несмотря на то, что целью их введения было регулирование цен на металлопродукцию на внутреннем рынке, фискальный аспект также присутствовал.

Следовательно, перестроенная с учетом новых поступлений бюджетная система требовала принятия мер компенсационного характера. Одним из данных направлений стало утверждение новых ставок таможенных пошлин на экспорт лома черных металлов и отдельных видов лесоматериалов. По сообщению Правительства РФ, данная мера также имеет регулирующий характер, ее целью является регулирование цен внутреннего рынка и обеспечение сырьем отечественных производителей [4]. Наличие регулирующих аспектов не исключает фискальный интерес. Потребности в дополнительных бюджетных поступлениях непосредственным образом повлияли на принятие данных регулирующих мер, но их влияние оказалось не таким масштабным, как введение акциза на жидкую сталь.

Причиной выбора металлургической отрасли стала высокая рентабельность таких крупных участников, как «Евраз» (28%), НЛМК (30%), «Северсталь» (36%), «Металлоинвест» (43%) [4]. Таким образом, аргументы Правительства РФ и текущего на момент принятия решения о введении акциза, ситуация в отрасли позволяют классифицировать данную меру как изъятие ресурсов у компаний, имеющих значительную долю прибыли в цене, часть которой может быть изъята и использована на решение государственных задач (рис. 3).

|

Рисунок 3. Механизм фискального изъятия ресурсов из металлургической отрасли посредством повышения налога на добычу полезных ископаемых

и введения акциза на жидкую сталь

Источник: составлено автором.

Согласно пояснительной записке к законопроекту о внесении изменений в Бюджетный кодекс, в результате повышения налога на добычу полезных ископаемых и введения акциза на сталь, доход консолидированного бюджета увеличится на 522 млрд. руб. в период 2022-2024гг., в том числе на 179 млрд. руб. в 2022 г., на 173 млрд. руб. в 2023 г., 170 млрд. руб. в 2024 г. [6] Рассматривая структуру распределения новых бюджетных доходов, отметим, что законом предусматривается стандартная позиция по данному вопросу: основная часть от планируемой в 2022-2024 гг. поступит в федеральный бюджет, меньшая часть – в региональные бюджеты. Для акциза на жидкую сталь такое соотношение составляет 83%:17% [1], следовательно, основной задачей введения налога является финансирование текущих расходов, компенсация снижения доходов бюджета, образованного в результате снижения темпов экономического развития. При этом, введение акциза на жидкую сталь произошло в конце 2021 год – до проведения СВО, когда экономика государства и его внешнеэкономическая деятельность находились в относительно стабильном состоянии. Ухудшение ситуации в 2022 году и появление угроз существенного снижения бюджетных доходов не оставили шансов на возможную отмену акцизов в металлургии.

Все регулирующие акторы, в том числе и Минфин РФ, обозначивший твердую позицию по вопросу введения и в дальнейшем сохранения акциза на жидкую сталь, признают сложность тотального введения налога для всех предприятий отрасли, ввиду ее дифференцированной структуры. Не каждая металлургическая компания, ввиду низкой рентабельности, сможет без существенных потерь в объемах и доходности осуществлять налоговый платеж. С целью определения истоков противоречий металлургическую отраслевую структуру дифференцируем по следующим основным признакам:

– способ производства;

– величина и вхождение в состав вертикально-интегрированной компании.

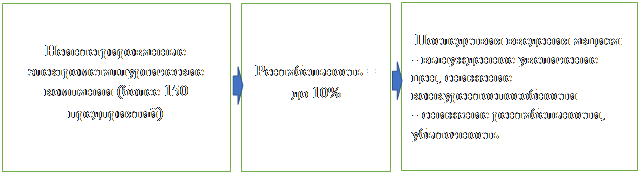

Следует отметить, что в настоящее время в практике применяется два способа производства стали: в мартеновских и в электрических печах. Первый способ считается традиционным и более дешевым. Производство в электрических печах является более современным, экологичным, при этом дорогим, что влияет на рентабельность металлургических компаний, применяющих данный способ [9; 12]. В 2020 году объем производства в электрических печах составил более 30% от всего объема произведенной стали, что говорит о значительной доле рынка производителей с высоким уровнем себестоимости.

Размер металлургической компании и фактор нахождения в составе вертикально-интегрированной компании оказывают значительное влияние на размер себестоимости производства. Некоторые крупные производственные предприятия, входящие в вертикально-интегрированные структуры, также осуществляют выплавку стали в электропечах, но экономия на ресурсной составляющей позволяет управлять себестоимостью. Автономные структуры вынуждены приобретать сырье с наценкой, что существенно негативно влияет на значение себестоимости производства и, соответственно, рентабельность продаж [21]. Для малых электрометаллургических предприятий значение рентабельности составляет до 10%, некоторые из них имеют нулевую рентабельность и даже несут убытки. Кроме того, как отмечает Ассоциация электрометаллургических предприятий, на финансовые результаты таких компаний влияет высокое значение долговой нагрузки в связи с реализацией проектов по обновлению мощностей [7].

Таким образом, введение акциза на жидкую сталь для крупных вертикально-интегрированных компаний, применяющих – традиционный метод выплавки стали, является приемлемым и осуществимым. В то время как для малого электрометаллургического предприятия такая мера может привести к убыткам и вынужденному сокращению и закрытию производства. При этом, как отмечает Российский союз промышленников и предпринимателей (РСПП), малые и средние предприятия специальной металлургии выполняют важную функцию в рамках кооперационных потоков и обеспечения импортозамещения. Кроме того, акциз в целом сократит инвестиционную привлекательность электрометаллургических предприятий и приведет к их деградации и последующей трансформации в иные формы и направления либо полному закрытию [25], (рис. 4).

По мнению многих экспертов, проблему последствий введения акцизов на сталь следует рассматривать в долгосрочном периоде, поскольку снижение экономической эффективности и инвестиционной привлекательности металлургического сектора приведет к значительным макроэкономическим потерям, в частности:

– сократится объем производства в электрометаллургии, что приведет к росту цен на сталь;

– обострится проблема с импортозамещением в отношении производства специальной и нержавеющей стали, из которой производят промышленные узлы и агрегаты;

– повысятся цены на сталь на внутреннем рынке, что приведет к снижению эффективности работы отраслей машиностроения, атомной отрасли и др.;

– сократится объем экспорта, в связи со снижением конкурентоспособности на внешнем рынке, что также приведет к снижению объемов производства и ВВП в целом;

– объем бюджетных поступлений сократится на фоне общего ухудшения экономики.

| ||

| ||

| ||

Рисунок 4. Последствия введения акциза на жидкую сталь для различных компаний

в металлургической отрасли

Источник: составлено автором.

Таким образом, введение акциза на жидкую сталь, с одной стороны, обеспечивает частичную компенсацию потерянной части бюджетных доходов после введения санкций, с другой стороны, негативно влияет на развитие отрасли, которая также пострадала от санкционного давления, и ей также требуются государственная поддержка и время на адаптацию к новым рыночных и экономическим условиям. Введение акциза позволит в краткосрочном периоде частично решить проблему наполняемости бюджета, но в дальнейшем сохранение фискальной меры может привести к ухудшению ситуации на данном и всех смежных рынках посредством снижения объемов производства, роста цен, в том числе в результате сокращения акторов. Рост цен на металл негативно отразится на ценах и рентабельности предприятий в машиностроении, ЖКХ, строительстве и зависимых от них отраслях. Следовательно, продолжительное применение акцизной нагрузки и ее вероятная унификация могут привести к сокращению темпов роста отрасли, что по принципу «карточного домика» – негативно отразится на экономике в целом и, как следствие, бюджетных доходах и экономической безопасности государства.

Точные прогнозы по возможному ущербу экономике от введения акциза на жидкую сталь не приводятся, но практически все эксперты, представители союзов и объединений придерживаются единой точки зрения о том, что данная мера должна носить дифференцированный характер, поскольку не все участники рынка готовы к такому изъятию ресурсов. Наименее подготовленной является электрометаллургия, которую, по мнению экспертов, в части усиления налогообложения, следует заменить на другую более успешную отрасль, например, фармацевтику или добычу драгоценных металлов.

Противоречия в обеспечении законодательной последовательности в вопросах освобождения от акциза на жидкую сталь. Несмотря на негативные прогнозы экспертов, акциз на жидкую сталь всё же был введен [1]. Причиной, на наш взгляд, является отсутствие проработанных альтернативных вариантов для фискальных изъятий, что стало причиной твердой позиции Минфина РФ по вопросу введения акциза. Ставка налога определена на уровне 2,7% от среднемесячной экспортной цены на слябы, что приемлемо для предприятий с рентабельностью от 30%, но затратно для компаний, рентабельность, которых не превышает 10%. Особый механизм исчисления предусмотрен для производства стали в печах с использованием сырья, доля лома черных металлов в котором составляет не менее 80%, размер акциза в данном случае лимитирован и не может превышать 1000 руб. за тонну. Дифференцированный механизм применения ставок направлен на регулирование себестоимости производителей стали, а также рынка лома черных металлов, на котором наблюдается значительное падение в период 2022-2023 гг. [24].

При разработке закона некоторые аспекты и вопросы, обсуждаемые экспертами, были учтены, в частности, освобождение от налогообложения малого и среднего бизнеса, предприятий машиностроения, военно-промышленного комплекса и производителей специальной стали, а также определение планки отсечения акциза (табл. 2).

Таблица 2. Условия освобождения от акциза на жидкую сталь

|

Критерий

|

Первичные

условия, регламентированные Федеральным законом от 29.11.2021 г.

№ 382-ФЗ

|

Условия,

введенные

|

|

1

|

2

|

3

|

|

Планка отсечения

|

Цена = менее 300 долларов/ тонна

|

30000 руб./ тонна. Изменения вступили

в силу задним числом (с 01.08.2022)

(Регламентирующий документ: Федеральный закон от 21.11.2022 № 448-ФЗ) |

|

Особые условия для исчисления ставки в

отношении стали, выплавляемой в мартеновских, индукционных или электрических

сталеплавильных печах

|

Если в составе сырья – не менее 80%

лома черных металлов

|

|

|

1

|

2

|

3

|

|

Освобождение от налогообложения

|

Лимит производства = 1000 тонн/ месяц

для налогоплательщиков: для предприятий машиностроения, военно-промышленного

комплекса, а также малые и средние предприятия.

Лимит производства = 300 000 тонн/год – для производителей специальной стали. |

|

|

Освобожденные от уплаты акциза

предприятия (наименования предприятий)

|

-

|

ПАО «Тяжпрессмаш»

АО «ВТЗ» АО «Корпорация «Красный октябрь» ООО «Промлит» ООО «ВКМ-сталь» АО «Алтайвагон» (Регламентирующий документ: Приказ Минпромторга России от 13.07.2022 N 2920) |

Согласно таблице 2, в 2022 году были введены смягчающие меры: увеличена планка отсечения с 300 долл. за тонну до 30000 руб. за тонну. Кроме того, некоторые компании были освобождены от уплаты акциза, в их состав вошли шесть предприятий, которые, по словам статс-секретаря – заместителя Министра промышленности и торговли РФ – В.Л. Евтухова, оказались в худшем финансовом положении, а также наиболее корректно составили заявки на включение в представленный Минпромторгом список. По словам политического деятеля, планируется дальнейшее расширение списка «освобожденных» компаний [18].

Первая смягчающая мера – увеличение планки отсечения акциза – носит универсальный характер, ее введение обусловлено общим ухудшением состояния отрасли на фоне санкционного давления, сокращения экспорта и значительного снижения цен на внутреннем рынке. Данная мера является компромиссом между интересами отрасли и потребностью в бюджетных поступлениях. Проблематика заключается в несвоевременности введения меры: долгое согласование вопроса между Минпромторгом и Минфином РФ привело к потребности ретроспективного действия регламента.

Вторая мера – освобождение от уплаты акциза некоторых компаний вызывает ряд вопросов и дискуссий, поскольку не представлен алгоритм включения предприятий в список освобожденных от уплаты акциза на жидкую сталь налогоплательщиков. На сегодняшний момент отказано в освобождении от уплаты акциза на жидкую сталь как вертикально-интегрированной компании НЛМК, так и автономным электрометаллургическим предприятиям, таким как АЭМЗ, «Амурсталь», Ашинский завод [20]. Отсутствие обнародованного механизма говорит о вероятном наличии дискриминационного характера в определении перечня компаний, которые освобождены от уплаты акциза. Учитывая масштабность налога, его планируемую значимость для бюджетной системы, механизм его исчисления, в том числе порядок определения налоговых льгот, должен быть прозрачным и понятным для всех стейкхолдеров, в первую очередь, для налогоплательщиков.

Перспективы акциза и его значение в формировании доходной части бюджета будут зависеть от нескольких факторов, таких как динамика среднемесячной экспортной цены на слябы, курс доллара, динамика рынка. На сегодняшний день на металлургическую отрасль оказывают влияние следующие векторные силы:

– санкции со стороны стран ЕС закрыли для российской металлургии «премиальный европейский рынок» [19], что привело к существенному сокращению экспорта. Потери от снижения экспорта в металлургии составили более 5 млрд. руб. в 2022 году;

– в связи с увеличение предложения стали, цены на внутреннем рынке упали на 40%;

– объем выпуска стали в 2022 году сократился более, чем на 8%;

– наблюдается увеличение среднемесячной экспортной цены на слябы [19; 22] (табл. 3).

Таблица 3. Значение среднемесячной экспортной цены на слябы

в период январь 2022 г. – февраль 2023 г.

|

Месяц

|

Среднемесячная

экспортная цена на слябы, долл. США/ тонн

|

Среднемесячный

курс доллара США, руб.

|

Среднемесячная

экспортная цена на слябы, руб./ тонн

|

|

янв.22

|

622

|

76,59

|

47639

|

|

фев.22

|

707,75

|

77,17

|

54617

|

|

мар.22

|

848

|

103,47

|

87743

|

|

апр.22

|

720,25

|

77,9

|

56107

|

|

май.22

|

496,25

|

63,31

|

31418

|

|

июн.22

|

473,8

|

57,18

|

27092

|

|

июл.22

|

448

|

58,22

|

26083

|

|

авг.22

|

433,75

|

60,39

|

26194

|

|

сен.22

|

440,6

|

59,82

|

26357

|

|

окт.22

|

459,25

|

61,12

|

28069

|

|

ноя.22

|

423,5

|

60,85

|

25770

|

|

дек.22

|

447,6

|

65,82

|

29461

|

|

янв.23

|

569,8

|

68,88

|

39248

|

|

фев.23

|

609,6

|

72,78

|

44367

|

Согласно таблице 3, в период с января по июль 2022 года металлургическая отрасль платила акциз, в период с августа по декабрь 2022 года предприятия были освобождены от уплаты налога; с января 2023 года металлургические компании снова обязаны уплачивать акциз.

Учитывая динамику рынка и галопирующее увеличение среднемесячной экспортной цены на слябы, следует ожидать ухудшение ситуации на рынке, снижение объема производства металлургических предприятий, что приведет к росту цен на внутреннем рынке и отразится на экономике в целом и, соответственно, на объемах поступлений в бюджет. Для решения данных проблем, по нашему мнению, необходимо:

– регламентировать механизм освобождения предприятий от уплаты акциза на основе общей схемы, а не выборочного метода;

– за базу налогообложения следует принять параметр, отражающий специфику и динамику внутреннего рынка, на который в настоящее время преимущественно направлена отрасль. Таким показателем может быть средняя цена на внутреннем рынке.

Как отмечает Минфин РФ, в настоящее время бюджетная система нуждается в акцизных поступлениях. При этом, по нашему мнению, рассуждая в долгосрочном формате, от мер, направленных на изъятие ресурсов у бизнеса следует отказаться. Необходима разработка альтернативных вариантов пополнения бюджета без ущерба для развития отраслей и экономики.

Альтернативные возможности увеличения доходной части бюджета. Дальнейшее увеличение расходов бюджета при сокращении доходной части определяют потребность в поиске дополнительных источников. В качестве новой меры рассматривалось увеличение налога на прибыль на 0,5 процентных пункта в 2023 году. Данный платеж классифицируется как добровольный, демонстрирующий лояльность к государству и готовность участвовать в решении государственных задач. Минфин РФ планирует получить добровольный взнос с бизнеса, имевшего сверхдоходы в период 2021-2022 гг. Инициатором введения данной фискальной меры является Российский союз промышленников и предпринимателей [11]. Оформление выплаты в качестве дополнительного процента по налогу на прибыль позволит определить и регламентировать процесс, исключить возможность манипулирования ситуацией со стороны акционеров и собственников посредством введения запрета на перечисление добровольного взноса либо существенного сокращения его значения.

По нашему мнению, добровольный взнос в виде прямого налога не сможет оправдать оптимистичные ожидания РСПП по двум основным причинам: во-первых, вероятно снижение темпов экономического роста на фоне санкционного давления в 2023 г., в значение добровольного взноса будет рассчитываться по прибыли текущего года; во-вторых, система контроля прямого налогообложения несовершенна, и в условиях манипулятивной неразвитой экономики доходы бюджета могут и должны опираться на косвенные налоги, такие как акциз и НДС, которые хорошо контролируются государством.

Проблема оперативного взыскания добровольного взноса с бизнеса в условиях, когда бюджетная система нуждается в поддержке, демонстрирует отсутствие партнерских отношений между государством и бизнесом. Несмотря на то, что надежность и партнерство представляют собой категории долгосрочного формирования и управления, некоторые меры по созданию партнерских связей могут быть предприняты уже в настоящее время. В частности, изъятие ресурсов бизнеса в бюджет следует трансформировать в инвестиции, например, в формате офсетных контрактов, когда бизнес строит заводы и производит необходимые государству и муниципальному образованию товары, а государственные и муниципальные службы и структуры осуществляют в течение определенного периода их закупку. Также актуальными являются различные варианты государственно-частного партнерства, в том числе концессии. Наиболее актуальными направлениями в настоящее время являются производство товаров для военных и социальных нужд, а также концессии в ЖКХ и др. Такой формат отношений предполагает привлечение бизнеса к решению государственных (муниципальных) задач, в том числе посредством осуществления инвестиций в производственные и инфраструктурные объекты.

Заключительные выводы

Таким образом, на сегодняшний день акциз на жидкую сталь является инструментом оперативного пополнения казны за счет изъятия части прибыли металлургических компаний. Первоначальная идея решения проблем недостатка бюджетных доходов за счет наиболее успешной отрасли в процессе практической реализации превратилась в инструмент точечного изъятия ресурсов отдельных производственных компаний. Невозможность введения налога в универсальном формате обусловлена дифференцированным составом участников рынка, значительная доля которых оказалась не готова к увеличению налогового бремени, ввиду малой рентабельности, определяемой такими параметрами, как способ производства, нахождение в составе вертикально-интегрированной структуры, масштабы деятельности. Отраслевые акторы, которые по состоянию на конец 2021 года казались финансово состоятельными, в 2022 году, в результате введения санкций недружественными государствами и потери части внешнего рынка, оказались в ситуации существенного падения рентабельности; нагрузка в виде акциза стала дополнительным фактором ухудшения их экономического состояния. Как показало исследование, дополнительное налоговое давление на металлургию может оказать не положительное, а отрицательное влияние на бюджет и экономическую безопасность государства через механизм общего снижения налоговых доходов бюджета в результате снижения доходности, образования убытков предприятий отрасли и, как следствие, ухода с рынка компаний, не выдержавших дополнительную финансовую нагрузку.

На сегодняшний день потребность бюджета в формировании дополнительных источников доходов не позволяет полностью отменить акциз в металлургии, а точечные освобождения отдельных предприятий дестабилизируют ситуацию в отрасли. Для решения возникших проблем необходимо: регламентировать механизм освобождения предприятий от уплаты акциза на основе общей схемы; изменить порядок формирования базы налогообложения. Наиболее перспективным вариантом решения проблемы недостатка финансирования государственных расходов, по нашему мнению, развитие системы государственно-частного партнерства, реализация которой будет способствовать оперативному взаимодействию государственных (муниципальных) структур с бизнесом, в том числе по вопросам решения государственных и социальных задач посредством привлечения различных ресурсов бизнеса. Развитие партнерства в долгосрочном формате позволит избежать добровольно-принудительных изъятий у бизнеса и будет способствовать гармоничному вовлечению частных компаний в развитие государственного и социального сектора.

Источники:

2. Федеральный закон от 21.11.2022 № 448-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации и отдельные законодательные акты Российской Федерации, приостановлении действия отдельных положений Бюджетного кодекса Российской Федерации, признании утратившими силу отдельных положений законодательных актов Российской Федерации и об установлении особенностей исполнения бюджетов бюджетной системы Российской Федерации в 2023 году». СПС Консультант. Режим доступа: https://www.consultant.ru/document/cons_doc_LAW_431759/ (дата обращения: 07.03.2022).

3. Постановление Правительства РФ от 25 июня 2021 года №988 «О внесении изменений в ставки вывозных таможенных пошлин на товары, вывозимые из Российской Федерации за пределы государств – участников соглашений о Таможенном союзе». Режим доступа: https://www.garant.ru/products/ipo/prime/doc/401293761/ (дата обращения: 07.03.2023).

4. Постановление Правительства РФ от 27.11.2021 N 2068 (ред. от 29.12.2022) «О ставках вывозных таможенных пошлин на товары, вывозимые из Российской Федерации за пределы таможенной территории Евразийского экономического союза». Режим доступа: https://www.consultant.ru/document/cons_doc_LAW_401724/ (дата обращения: 07.03.2023).

5. Приказ Минпромторга России от 13.07.2022 N 2920 «Об утверждении перечня организаций, использующих сталь жидкую для получения продуктов (полупродуктов) металлургического производства путем литья, непосредственно используемых в технологическом процессе производства продукции при осуществлении деятельности по классам 25.40, 26, 28, 29 и 30 Общероссийского классификатора видов экономической деятельности, или производящих специальную сталь». Режим доступа: https://base.garant.ru/405044713/ (дата обращения: 07.03.2022).

6. Законопроект №1258306-7 «О внесении изменений в Бюджетный кодекс РФ и отдельные законодательные акты Российской Федерации и установлении особенностей исполнения бюджетов бюджетной системы Российской Федерации в 2022 году». Режим доступа: https://sozd.duma.gov.ru/bill/1258306-7 (дата обращения: 07.03.2023).

7. Ассоциация электрометаллургических предприятий высказала свою позицию в отношении инициативы о повышении налоговой нагрузки на металлургическую отрасль. Режим доступа: https://metall.life/news/3581 (дата обращения: 07.03.2023).

8. Государственная ценовая политика как фактор экономической безопасности в системе мер по стимулированию экономического роста / М. И. Гельвановский, И. А. Колпакова, М. Ю. Лев, С. А. Биляк // Вестник Института экономики Российской академии наук. – 2015. – № 6. – С. 91-98.

9. Ерофеев В. А., Захаров С. К., Протопопов А. А., Тюрин А. Н., Зайцев О. И., Масленников А. В., Маленко П. И., Протопопов Е. А. Термодинамическая модель процесса выплавки стали в электрической дуговой сталеплавильной печи // Известия ТулГУ. Технические науки. 2012. № 5. С. 157-166

10. Зотиков Н.З. Роль косвенного налогообложения в формировании доходов бюджетов // Oeconomia et Jus. 2015. № 1. С. 9-14.

11. Королева А. Крупный бизнес просит обложить его налогом // Эксперт. Режим доступа: https://expert.ru/2023/02/9/krupniy-biznes-prosit-oblozhit-yego-nalogom/ (дата обращения: 07.03.2023).

12. Куклусова А. Акциз на жидкую сталь рискует затронуть не только металлургов. Режим доступа: https://expert.ru/2021/10/25/aktsiz-na-zhidkuyu-stal-riskuyet-zatronut-ne-tolko-metallurgov/ (дата обращения: 07.03.2023).

13. Лев, М. Ю. Цены, налоги как финансовые показатели экономического кризиса / М. Ю. Лев // Вестник Академии. – 2016. – № 1. – С. 28-35.

14. Лев, М. Ю. Современные ценовые тренды экономической безопасности мобилизационной экономики / М. Ю. Лев. – Москва: Издательско-торговая корпорация "Дашков и К", 2023. – 86 с. – ISBN 978-5-394-05419-8. – DOI 10.29030/978-5-394-05419-8-2023.

15. Львова М.В., Зотиков Н.З., Арланова О.И. Акцизы, их роль в доходах бюджетов // Вестник Евразийской науки, 2019 № 2.

16. Медведева, М. Б. Торгово-экономические санкции в отношении России и их совместимость с правом ВТО: сценарии обеспечения экономической безопасности государства / М. Б. Медведева, М. Ю. Лев, Ю. Г. Лещенко // Экономическая безопасность. – 2023. – Т. 6, № 4. – С. 1561-1590. – DOI 10.18334/ecsec.6.4.119262.

17. Министерство финансов РФ. Исполнение федерального бюджета и бюджетов бюджетной системы РФ за 2021 год. Режим доступа: https://minfin.gov.ru/common/upload/library/2022/08/main/Kniga_itogovaya_09.06.2022.pdf (дата обращения: 10.03.2023).

18. Минпромторг намерен освободить от акциза на жидкую сталь еще несколько предприятий // Коммерсантъ. Режим доступа: https://www.kommersant.ru/doc/5468731 (дата обращения: 07.03.2023).

19. Минпромторг поддержал льготу по уплате акциза на жидкую сталь для металлургов // Ведомости. Режим доступа: https://www.vedomosti.ru/business/articles/2022/09/07/939575-minpromtorg-podderzhal-lgotu (дата обращения: 07.03.2023).

20. Минпромторг предложил вывести часть металлургов из-под нового акциза. Почему послабления не получит НЛМК? // РБК. Режим доступа: https://www.rbc.ru/business/26/10/2021/617696e49a7947aeacfa460e (дата обращения: 07.03.2023).

21. Налоговое «ноу-хау»: чем опасен акциз на жидкую сталь. Режим доступа: https://fedpress.ru/article/2858944 (дата обращения: 07.03.2023).

22. Официальный сайт Федеральной антимонопольной службы. Показатели для расчета налога на добычу полезных ископаемых и акциза на жидкую сталь. Режим доступа: https://fas.gov.ru/pages/pokazateli-dla-vycheta-akciza_steel (дата обращения: 07.03.2023).

23. Оценка прогнозно-экономических показателей Российской Федерации в период частичной мобилизации / И. В. Караваева, Ю. В. Быковская, С. В. Казанцев [и др.] // Экономика, предпринимательство и право. – 2022. – Т. 12, № 10. – С. 2655-2676. – DOI 10.18334/epp.12.10.116423.

24. Переработчики лома предупредили о падении спроса на 30%. Режим доступа: https://www.rbc.ru/business/11/07/2022/62c6a30f9a79473b990c18cc (дата обращения: 07.03.2023).

25. РСПП выступает за освобождение электрометаллургических заводов от акциза на сталь. Режим доступа: https://tass.ru/ekonomika/12650551 (дата обращения: 07.03.2023).

26. Сикачев, Н. К. Санкционная политика в отношении России на уровне международных организаций / Н. К. Сикачев, Ю. Г. Лещенко // Экономическая безопасность. – 2023. – Т. 6, № 2. – С. 775-792. – DOI 10.18334/ecsec.6.2.117828.

27. Турбина Н.М., Фёдорова А.Ю. Роль косвенных налогов в формировании доходов бюджета // Социально-экономические явления и процессы. 2016. № 7. С. 41-47.

28. Bouckley E., Laskowski W., Balcerek T. Russia adopting steel excise duty based on prices, exchange rate, 2021. Режим доступа: https://www.spglobal.com/commodityinsights/en/market-insights/latest-news/metals/111921-russia-adopting-steel-excise-duty-based-on-prices-exchange-rate (дата обращения: 07.03.2023).

29. Lev, M. Y. International reserves of the bank of Russia in the system of the state's economic security / M. Y. Lev, Y. G. Leshchenko // Journal of Advanced Research in Dynamical and Control Systems. – 2020. – Vol. 12, No. S4. – P. 876-888. – DOI 10.5373/JARDCS/V12SP4/20201557

Страница обновлена: 01.08.2026 в 11:29:39

Download PDF | Downloads: 62

The role of excise taxes on liquid steel in the structure of budget revenues and as a factor of the economic security of the Russian Federation

Melnik E.A.Journal paper

Economic security

Volume 7, Number 2 (February 2024)

Abstract:

The article examines the nature and importance of indirect taxes in the budget profitability and economic security of the Russian Federation.

The study of determinants and contradictions in the system of introduction of excise duty on liquid steel was conducted. The forecast estimate of receipts of excise payments to the budget system of the country is presented. Special attention is paid to the study of contradictions in ensuring legislative consistency in matters of exemption from excise duty on liquid steel. As the main result of the study, recommendations for improving the system of indirect taxation in the form of excise duty on liquid steel were formulated.

Alternative options for increasing the budget revenues on the basis of public-private partnership are discussed.

Keywords: indirect taxation, excise duty, excise duty on liquid steel, budget, metallurgy, electrometallurgy, mineral extraction tax, public-private partnership

JEL-classification: H21, H22, H71

References:

Bouckley E., Laskowski W., Balcerek T. Russia adopting steel excise duty based on prices, exchange rate, 2021. Retrieved March 07, 2023, from https://www.spglobal.com/commodityinsights/en/market-insights/latest-news/metals/111921-russia-adopting-steel-

Erofeev V. A., Zakharov S. K., Protopopov A. A., Tyurin A. N., Zaytsev O. I., Maslennikov A. V., Malenko P. I., Protopopov E. A. (2012). Termodinamicheskaya model protsessa vyplavki stali v elektricheskoy dugovoy staleplavilnoy pechi [Thermodynamic model of the steelmaking process in the electric arc furnace]. \. (5). 157-166. (in Russian).

Gelvanovskiy M.I., Kolpakova I.A., Lev M.Yu., Bilyak S.A. (2015). Gosudarstvennaya tsenovaya politika kak faktor ekonomicheskoy bezopasnosti v sisteme mer po stimulirovaniyu ekonomicheskogo rosta [The state price policy as the factor of economic security in the system of measures for stimulation of economic growth]. Bulletin of the Institute of Economics of RAS. (6). 91-98. (in Russian).

Karavaeva I.V., Bykovskaya Yu.V., Kazantsev S.V., Lev M.Yu., Kolpakova I.A. (2022). Otsenka prognozno-ekonomicheskikh pokazateley Rossiyskoy Federatsii v period chastichnoy mobilizatsii [Evaluation of forecast and economic indicators of the Russian Federation amidst partial mobilization]. Journal of Economics, Entrepreneurship and Law. 12 (10). 2655-2676. (in Russian). doi: 10.18334/epp.12.10.116423.

Lev M. Y., Leshchenko Y. G. (2020). International reserves of the bank of Russia in the system of the state's economic security Journal of Advanced Research in Dynamical and Control Systems. 876-888. doi: 10.5373/JARDCS/V12SP4/20201557.

Lev M. Yu. (2016). Tseny, nalogi kak finansovye pokazateli ekonomicheskogo krizisa [Inflation: the prices, taxes, finance as crisis factors]. Academy\'s Herald. (1). 28-35. (in Russian).

Lev M. Yu. (2023). Sovremennye tsenovye trendy ekonomicheskoy bezopasnosti mobilizatsionnoy ekonomiki [Modern price trends of economic security of the mobilization economy] (in Russian).

Lvova M.V., Zotikov N.Z., Arlanova O.I. (2019). Aktsizy, ikh rol v dokhodakh byudzhetov [Excise taxes, their role in budget revenues]. Vestnik Evraziyskoy nauki. (2). (in Russian).

Medvedeva M.B., Lev M.Yu., Leschenko Yu.G. (2023). Torgovo-ekonomicheskie sanktsii v otnoshenii Rossii i ikh sovmestimost s pravom VTO: stsenarii obespecheniya ekonomicheskoy bezopasnosti gosudarstva [Trade and economic sanctions against Russia and their compatibility with WTO law: scenarios for ensuring the economic security of the state]. Economic security. 6 (4). 1561-1590. (in Russian). doi: 10.18334/ecsec.6.4.119262.

Sikachev N.K., Leschenko Yu.G. (2023). Sanktsionnaya politika v otnoshenii Rossii na urovne mezhdunarodnyh organizatsiy [Sanctions policy against Russia at the level of international organisations]. Economic security. 6 (2). 775-792. (in Russian). doi: 10.18334/ecsec.6.2.117828.

Turbina N.M., Fyodorova A.Yu. (2016). Rol kosvennyh nalogov v formirovanii dokhodov byudzheta [Role of indirect taxes in formation of budget revenues]. Socio-economic phenomena and processes. (7). 41-47. (in Russian).

Zotikov N.Z. (2015). Rol kosvennogo nalogooblozheniya v formirovanii dokhodov byudzhetov [Role of indirect taxation in forming budget revenues]. Oeconomia et Jus. (1). 9-14. (in Russian).