Модель управления конкурентоспособностью субъектов бизнеса посредством расширения воздействия рекламного инструментария в условиях интеллектуализации инновационных изменений

Щепакин М.Б.1, Ксензова Г.В.1

1 Кубанский государственный технологический университет, Россия, Краснодар

Скачать PDF | Загрузок: 51

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 13, Номер 11 (Ноябрь 2023)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=56576880

Аннотация:

Усиление влияния геополитических и геоэкономических факторов на построение взаимовыгодных рыночных партнерских отношений с зарубежными бизнес-структурами в медицинской сфере негативно сказывается на обеспеченности национальной экономики медицинскими средствами (различными видами лекарственных препаратов, товаров, медицинских изделий, продукции), а также ограничивает доступ отечественных предпринимательских структур к современным технологиям в наукоемких направлениях медицины, которые требуют масштабного импортозамещения и расширения внедрения в практическое здравоохранение отечественных высокотехнологичных инновационных продуктов, способных содействовать сохранению и укреплению здоровья российского населения. Эффективная маркетингово-поведенческая адаптации медицинских учреждений в условиях действия мобилизационного фактора, построенная на расширении импортозамещаемых медицинских изделий, становится источником формирования конкурентных преимуществ в области оказания медицинских услуг. Расширяющийся набор рекламно-маркетингового инструментария посредством реализации принципов формиро-вания контекстной рекламы 2.0 в процессе ресурсокомпенсационного управления развитием бизнеса, учитывающим разнонаправленное влияние многовекторного набора факто-ров, позволяет обеспечить достижение желаемого результата при повышении доверия целевых потребителей к предлагаемому им спектру медицинских услуг. Коммуникационная проницаемость партнеров в создаваемых структурами медицинской сферы коммуникационных полях может способствовать достижению маркетингово-поведенческой достаточности в синхронизации поведенческих реакций взаимодействующих сторон на получение желаемого набора медицинских услуг целевыми клиентами медицинского рынка. Предложенная модель управления конкурентоспособностью субъектов рынка медицинских услуг реализует в условиях интеллектуализации инновационных изменений рациональную маркетингово-поведенческую адаптацию потребителей к вызовам турбулентного рынка и запросам целевых потребителей посредством совершенствования каналов коммуникаций между медицинскими учреждениями и населением на основе контекстной рекламы 2.0, а также путем привлечения бизнес-структур, информационно обеспечивающих такое взаимодействие.

Ключевые слова: медицинские услуги, маркетингово-поведенческая адаптация, контекстная реклама 2.0, манипуляционный фактор, маркетинговый поведенческий модулятор, интеллектуализация инновационных изменений, гибридный маркетинг, маркетингово-поведенческая достаточность, человеческий капитал, мотивационный катализатор, «зиппер» поведенческих реакций субъектов, доверие, конкурентоспособность

JEL-классификация: M11, M21, M31

Введение

Основные геоэкономические и геополитические факторы, сохраняющие свое негативное влияние на интеграционные процессы России при построении сбалансированных по интересам субъектов коммуникационных полей с зарубежными бизнес-структурами различных сфер экономики (в том числе подконтрольных США), сказываются на обеспеченности национальной экономики отдельными видами товаров, изделий, продукции, а также на доступности отечественных предпринимательских структур к современным технологиям в наиболее наукоемких секторах промышленно-производственной деятельности. Подобная картина наблюдается и на рынке медицинских товаров и услуг, находящимся в определенной зависимости от ушедших западных компаний, обеспечивавших российского потребителя лекарственными препаратами и технологическими новинками, которые все еще не утратили интереса к российскому рынку.

Следует отметить, что российский рынок медицинских изделий занимает около 1,5% мирового рынка, что явно недостаточно для того, чтобы не быть зависимым от интересов и иных политических амбиций внешнего зарубежного окружения. Так, к концу 2024 г. намечается объем рынка медицинских изделий довести до 450 млрд руб. При этом ожидается, что доля российских производителей с учетом мер поддержки возрастет с 23 % до 32%. Зарубежные медицинские компании подвержены влиянию изменившейся политической конъюнктуры и предпринимают попытки найти приемлемые для них решения по маркетинговому поведению на российском рынке и по сохранению завоеванных ранее рыночных конкурентных позиций в различных сегментах медицинского рынка. В частности, наблюдается следующая картина по ограничивших свою деятельность зарубежных компаний: а) компания Pfizer (авт. – одна из крупнейших глобальных фармацевтических компаний. С оборотом более 53 млрд. долл. входит в список Fortune 500 – крупнейших американских компаний по величине дохода. Разрабатывает и производит лекарства и вакцины для широкого спектра терапевтических областей, включая иммунологию, онкологию, кардиологию, эндокринологию и неврологию, препараты поддерживающей терапии) не разрывает полностью связей с Россией, но прекращает инвестирование средств в медицинскую сферу; б) немецкая компания Bayer (авт. – химико-фармацевтический концерн, основанный в 1863 г., представляет свыше 300 компаний в разных странах. Производит свыше 5 тыс. наименований продуктов в сфере здравоохранения средств защиты растений и высокотехнологичных материалов. Основными регионами её деятельности являются США (30 % продаж), Германия, Китай и Бразилия) приостанавливает деятельность в России, но оставляет поставки в нашу страну товаров первой необходимости в сфере здравоохранения. Фармацевтический рынок в 2023 г., по данным аналитиков DSM Group, стал проседать: отмечается значительное снижение продаж у ряда зарубежных компаний. Лидером рейтинга по отрицательной динамике стала компания Bayer показала отрицательную динамику на 47,1 %; в) объемы французской транснациональной фармацевтической компании Servier упали на 40,9%; г) компания Abbott (авт. – американская многонациональная компания по производству медицинского оборудования и медицинской помощи со штаб-квартирой в Эбботт-Парке, штат Иллинойс, США; продает медицинское оборудование, диагностические средства, фирменные непатентованные лекарства) уменьшила объемы продаж на 37,7%; д) компания KRKA (авт. – международная словенская фармацевтическая компания, основана в 1954 году; специализируется на производстве лекарственных препаратов – дженериков, поставляет продукцию в более чем 70 стран мира) – на 32,7%, Sanofi – на 41,2%, Teva (авт. – израильская компания-производитель медицинских препаратов, одна из крупнейших фармацевтических компаний в мире; основана в 1901 г. и на сегодняшний день располагает более чем 40 производственными объектами в разных странах мира. Компания занимается производством широкого спектра медикаментов: от обезболивающих до противовирусных и онкологических) – на 31,6%, Gedeon Richter (авт. – венгерская мультинациональная фармацевтическая и биотехнологическая компания, которая является крупнейшим производителем лекарств в Восточной и Центральной Европе. Занимается продажей различных медицинских препаратов и разработкой новых медицинских проектов, преимущественно против заболеваний сердечно-сосудистой и центральной нервной системы, а также для женского здоровья) – на 24,6%, Novartis (авт. – швейцарская транснациональная фармацевтическая корпорация, является второй по размерам рыночной доли в Европе производитель фармацевтических препаратов) – на 47,7% [1].

На российском аптечном рынке сокращается доля оригинальных лекарственных препаратов и отмечается рост количества дженериков. Так, объем дженериков вырос за последний год с 65,7% до 71,2%, что определенным образом позволяет закрывать возрастающие потребности российских потребителей. В BIOCAD (авт. – российская биотехнологическая компания, занимающаяся исследованием, разработкой, производством и дистрибуцией фармацевтической и биофармацевтической продукции. В более 40 лабораториях работают свыше 2 700 человек, из которых около 40 % учёные и исследователи. Офисы и представительства компании находятся в России, ОАЭ, Бразилии, Вьетнаме и Китае) выразили уверенность, что российская фармацевтическая промышленность обладает достаточным научным и производственным потенциалом. Представители компании заявили, что убеждены в том, технологические возможности, производственный и научный потенциал российской фармацевтической промышленности способны обеспечить доступность любых необходимых препаратов, в том числе высокоэффективных лекарственных средств для терапии самых тяжелых заболеваний [1]. К. Зотов (генеральный директор компании «Медицинские системы и технологии») отметил следующее: несмотря на то, что многие детали медицинского оборудования попадают в категорию товаров двойного назначения и его импорт в РФ запрещен из-за санкций, а также исполнение контрактов и доставка оборудования становятся трудно разрешимой задачей. Бизнес привык действовать в условиях ограниченных ресурсов и за счет этого адаптивен [2] к предпринимательской инициативе и к конструктивно-созидательной деятельности в области разработки инновационных решений разной направленности (в технико-технологическом аспекте, в разработке и обеспечении изделиями и препаратами, в оказании желаемого уровня медицинских услуг и т.п.). Особенно важным является понимание особенностей бизнеса в сфере услуг для выработки решений по рационализации, как ресурсов разного происхождения в интересах поиска резервов для экономического роста в условиях эмболизации ресурсных потоков и необходимости, так и инструментарно-методического аппарата в построении коммуникационных полей субъектов [50], имеющих разновекторные интересы и различное понимание сущности инновационных изменений.

Импортозамещение в сфере производства медицинской техники и медицинских изделий может показать большую эффективность частной медицины (в том числе и при оказании медицинских услуг разных целевых запросов), которая должна быть подкреплена ощутимой поддержкой государства (и в области государственного регулирования, и в части подготовки высококвалифицированных специалистов, и в сфере закупок и модернизации лечебно-профилактических учреждений, и в области введения специальных налоговых режимов и т.п.). А это будет способствовать решению проблем оказания медицинских услуг в широком спектре запросов граждан на квалифицированную помощь российских врачей, но уже без оглядки на государственный или же частный секторы медицинской сферы.

В результате рестрикций Запада по уменьшению поставок лекарственных препаратов и уменьшению услуг медицинского характера определенная доля медицинских учреждений стала терять свою конкурентоспособность и возможность в полном объеме формирующихся запросов потребителей оказывать помощь надлежащего качества и в широком спектре услуг разного характера (даже в условиях параллельного импорта). Следует признать, что параллельный импорт может: а) ослаблять негативное влияние санкций и сохранять относительно устойчивое состояние; б) поддерживать стабилизацию рынка в сфере медицины, создавая условия для сохранения производств и отраслей, которые зависят от импортных товаров; в) способствовать сдерживанию цен на брендовые товары вследствие конкуренции между представителями правообладателя и независимыми импортерами; г) а также расширять ассортимент ввозимых товаров в рамках действующего нормативно-правового поля, хотя и остаются риски и опасности в силу увеличения низкокачественной или контрафактной продукции [3].

Изменяющиеся рыночные условия функционирования бизнес-структур сопровождаются повышением цен на лекарственные препараты, на оказываемые медицинские услуги, что сопровождается потерей клиентов, которые слабо целеориентированы и не мотивированы в достаточной мере на заключение договорных отношений на оказание нужных медицинских услуг. В частности, в среднем цены на лекарства в 2022 г. выросли на 18%, а рост средневзвешенной стоимости упаковки превысил 300 руб. (авт. - это свидетельствует компания DSM Group – маркетинговое агентство, специализирующееся на исследованиях фармацевтического рынка России и оказании рекламных услуг компаниям этой отрасли), а продажи лекарств в 2022 г. увеличились на 15,1% и достигли 1,68 трлн руб., составив более 60% в сегменте всего фармацевтического рынка [4]. В России подорожало импортное сырье для производства лекарств, хотя в 2022 г. наблюдалось снижение стоимости всех привозных компонентов. С начала 2023 г. некоторые вещества выросли в цене на 40-100 % в годовом выражении. В результате этого фармпроизводители предупреждают о том, что в следующем году возможно существенное повышение цен на лекарственные препараты [5].

К началу 2023 г. объем платных медицинских услуг в России достиг 1,2 трлн руб. в России [6]. Наибольшая удельная доля в структуре медицинских услуг принадлежит услугам, подлежащим оказанию по обязательному медицинскому страхованию (ОМС). На уровне 2021 г. данный показатель составлял 52,0 % (2,6 трлн руб.), а частной медицины – 12-13 % (642 млрд руб.) [7]. Онлайн-сервис «СберЗдоровье» и аналитический ресурс «Платформы ОФД» «Чек Индекс» изучили 55 млн кассовых чеков рынка коммерческой медицины России за 2022 г. и выяснили, что в указанный период количество покупок медицинских услуг снизилось на 21% по сравнению с 2021 г., а объем продаж в денежном выражении сократился на 12%. В то же время за год средний чек на медуслуги по стране вырос на 9% и достиг около 3,4 тысячи рублей [8].

Изменяющееся состояние рыночной среды в российской социально-экономической системе в результате санкционного давления, трансформации отдельных сфер деятельности в адаптационных процессах к вызовам разного характера и с учетом рестрикций в ресурсных составляющих бизнеса сопровождается снижением возможностей населения пользоваться платными услугами медицинского характера из-за повышения цен на потребительские товары разного назначения, на лекарственные препараты разного действия и медицинские услуги разной направленности. В результате этого произошла смена потребительских предпочтений по ценовому фактору, что повлияло на рейтинг предоставляемых медицинских услуг. Более половины россиян в 2022 г. самой востребованной услугой считают сдачу анализов, которой пользовались лично (62,4%). В тройку наиболее востребованных услуг вошли стоматология и диагностические процедуры, которые выбрали 52,4% и 44,6% опрошенных россиян. Достаточно высокая доля респондентов обращались в клиники за консультацией/осмотром врача терапевта – 38,1%, гинекология /акушерство – 25,7% [9].

Необходимость эффективной маркетингово-поведенческой адаптации медицинских учреждений к новой мобилизационной экономической реальности, к изменяющимся запросам целевых аудиторий потенциальных клиентов потребовала от бизнеса поиска решений по наращиванию их конкурентных преимуществ, используя для этого имеющийся рекламно-маркетинговый инструментарий управления развитием бизнеса [49] с учетом многообразного набора факторов, влияющих на достижение желаемого результата [10]. Медицинский рынок с разноообразным набором составляющих его разнопрофильных субъектов (медицинские центры, клиники, лечебно-профилактические центры и т.п.) настроился на поиск новых возможностей (в организационном, в методическом, в инструментальном, в технологическом, в материально-техническом, в профессионально-кадровом и в иных аспектах) для расширения зон своего влияния и для повышающегося участия в интеллектуализации инновационных изменений в сфере оказания высокотехнологичных медицинских услуг.

Президентом России В. Путиным была обозначена задача повысить доступность и качество медицинской помощи для населения (потребителей медицинских услуг) [11]. В Федеральном законе Российской Федерации от 21.11.2011 № 323-ФЗ «Об основах охраны здоровья граждан в Российской Федерации» качество медицинской помощи определено как «совокупность характеристик, отражающих своевременность оказания медицинской помощи, правильность выбора методов профилактики, диагностики, лечения и реабилитации при оказании медицинской помощи, степень достижения запланированного результата» [12].

Текущее состояние здравоохранения России по результатам прошедшего года характеризуется различными проблемами, которые приводят к неэффективности и дисбалансу в сфере оказания медицинских услуг. Они проявляются в следующем: а) в повышенной затратности и неоптимальности модели финансирования; б) в децентрализации в управлении; в) в неэффективности работы первичного звена здравоохранения; г) в неудовлетворительной квалификация медицинских кадров, в том числе управленческих; д) в несправедливом распределении финансовых затрат на разные профили и виды медицинской помощи, что приводит к ущемлению прав одних групп пациентов по отношению к другим; е) в недостаточности регулирования цен на медицинские изделия и услуги.

Следует признать, что после окончания пандемии наблюдается увеличение потока пациентов, нуждающихся в лечении (больные, которым была отложена помощь в предшествующие периоды, и те, которые пострадали от последствий коронавирусной инфекции). Имеет место рост цен по меньшей мере на 15–20% на лекарственные средства и медицинские изделия в связи с неустойчивостью курса национальной валюты и разрывом логистических цепочек. И все это происходит на фоне падения реальных доходов населения на 7–9%. Например, в 2020 г. объемы помощи в стационарных условиях по профилю «болезни системы кровообращения» (БСК) сократились на 26%.

По мере улучшения геополитического и геоэкономического положения России потребуется увеличивать государственные расходы на здравоохранение с 3,4% ВВП в 2019 г. до 5,5% ВВП к 2025 г. (с 3,8 до 6,2 трлн руб. к 2025 г. в ценах 2019 г.). И в этом процессе необходимо не забывать о возможностях наращивания медицинских услуг со стороны коммерческих организаций, требующих своего рационального регулирования в интересах поддержания здоровья граждан страны [13]. В проекте бюджета Фонда обязательного медицинского страхования (ФОМС) предусматривается увеличение финансирования медицинской помощи в регионах. Предполагается, что в 2024 г. оно вырастет примерно на 13,5% (так заявил премьер-министр М. Мишустин). Более 130 млрд руб. направят в 2024 г. на оказание высокотехнологичной медицинской помощи, не включенной в базовую программу обязательного медицинского страхования [14].

Важным условием для своевременного оказания медицинской помощи является обеспечение временного соответствия предложенной медицинской помощи и возникшей в ней потребности у населения. Для этого медицинским учреждениям (клиникам, медцентрам) необходимо поддерживать коммуникации с потребителями медицинских услуг посредством информационных сообщений более высокого качества, расширять используемый рекламно-маркетинговый инструментарий в виртуальной среде, выстраивать новые каналы коммуникаций со структурами бизнеса, способными содействовать объективизации информационных сигналов в интересах потребителей. Тем самым делать рекламно-информационное поле наиболее избирательно-селективным и преференциальным в масштабном измерении для персонифицированных субъектов отношений (по личностным потребительским предпочтениям).

Целью исследования является разработка модели управления конкурентоспособностью субъектов бизнеса медицинской сферы в условиях интеллектуализации инновационных изменений в рамках формируемых и совершенствуемых ими коммуникационных полей при реализации приоритетов развития социально-экономической системы и усилении влияния маркетингово-поведенческого фактора в режиме мобилизационной экономики.

Контекстная реклама как инструмент воздействия бизнеса медицинской сферы на потребительские предпочтения потребителей услуг в условиях виртуализации коммуникаций

Основным каналом коммуникации между участниками медицинского рынка является реклама в интернете. Интернет-коммуникации – это такие методы общения, при которых передача информации происходит по каналам Интернета с использованием стандартных протоколов обмена и представления информации. Интернет становится средством не просто массовой, а глобальной коммуникации, объединяющей информационные ресурсы в единую систему. С начала специальной военной операции основные зарубежные каналы интернет-коммуникаций прекратили свое сотрудничество с российскими рекламодателями и перед медицинскими учреждениями возникла проблема понимания новых предпочтений различными аудиториями и выявления интернет-ресурсов, ставших наиболее доступными для потребителя.

В новых условиях основными каналами интернет-коммуникаций с потенциальными потребителями медицинских услуг стали российские медиа-площадки (Телеграмм, ВКонтакте, Яндекс). Но этих ресурсов недостаточно для достижения эффективного результата от рекламно-маркетинговых воздействий со стороны продавцов таких услуг. Неспособность обозначенных рекламных площадок привлечь потребителей медицинских услуг в необходимом количестве для клиник связана с тем, что 20% пользователей социальных сетей, признанных запрещенными на территории Российской Федерации, продолжили их использовать в качестве основного канала коммуникации. Несмотря на перераспределение оставшихся 80% аудитории между социальными сетями, количество подписчиков в Telegram-каналах и у топовых блогеров составляет не более 10% от количества подписчиков в Instagram [15]. Есть перспективы прироста подписчиков в Tеlegram даже с большим суточным приростом, чем в соцсети «ВКонтакте». В России показатель распространенности интернета в 2023 г. находится на уровне 88,2% [16]. Говоря о контенте с интеграцией рекламы, выгодоприобретателем от изменений пользовательских привычек из-за пандемии получила индустрия цифровой рекламы. По данным Statista, доля цифровой рекламы в глобальных расходах на рекламу увеличилась на 27,7%, а с 2019 г. она возросла с 57,4% до 73,3% в 2022 г. [17].

Для того чтобы удержать долю рынка на высоком уровне, медицинские учреждения должны ориентироваться на выстраивание долгосрочных отношений с пациентами и учитывать изменение их потребительских привычек в рамках изменившегося взгляда пользователей социальных и иных сетей к контекстной рекламе. Современный пациент предпочитает получать медицинские услуги в клиниках, которые для него понятны с точки зрения обеспечения и организации медицинской помощи на нужном клиентам уровне гарантированности ее получения на протяжении длительного времени. Для этого должна функционировать и совершенствоваться выстраиваемая и видоизменяемая по самым разным параметрам система гибких коммуникаций, откликающаяся на изменяющие интернет-возможности. Переход на цифровые форматы размещения информации разной направленности наполнил виртуальное пространство недостоверными данными, исходящими из разных источников их происхождения, формируемыми по тем или иным соображениям в интересах или «непрозрачных» бенефициаров или же самих трансляторов (ретрансляторов) той или иной информации. Такими источниками являются, прежде всего, следующие: блогеры в социальных сетях; информационные каналы в интернете; лидеры мнений.

Формируя маркетинговые стратегии, субъекты предпринимательской деятельности в медицинской сфере должны оценивать имеющийся у них «коммуникационный запас», который отражает его способность к более полному использованию внутреннего потенциала и внутренних ресурсов [18, 19]. В частности, трудовых – с позиции их инновационной способности к адаптации к изменениям в профессиональной деятельности для укрепления мотивационно-коммуникационного иммунитета бизнеса к турбулентным колебаниям нестабильного рынка [20]; материально-технических – с точки зрения возможности более полного ресурсопокрытия (в том числе компенсационного) по формирующимся запросам и требованиям потребителей разных целевых аудиторий; технологических – в части оказания полного и широкого цикла услуг и воплощения возможности использования бизнес-структурой инновационных разработок высокотехнологического уровня [21]; мотивационных [22] – связанных с имеющимся запасом внутренней убежденности к совершению тех или иных шагов (действий) с приоритетом в удовлетворении потребностей клиентов, а не только к осуществлению действий, направленных на зарабатывание денег; ценностно-этических – отражающих состояние социально-нравственного потенциала бизнеса [23] и приверженность человеческого ресурса к нормам морали, нравственности и устоявшимся идеологемам; коммуникационных – ориентированных на построение рационального маркетингового поведения как самого субъекта бизнеса, так и составляющих его звеньев [24, 25], а также на укрепление созданных брендов в интересах бизнеса и его потребителей [26]; манипуляционных – воспроизводимых из различных источников, отражающих ту или иную рекламно-маркетинговую и другую информацию в широком диапазоне ее объективности и достоверности (отражает характеристику позитивной и негативной составляющих информационных воздействий на целевых и недифференцированных потребителей, выступающей как в качестве достоверной, так и симулятивной [27]; последняя должна быть ограничена и не должна использоваться для рекламно-маркетинговых воздействий на личное сознание клиентов в личных интересах тех или иных бенефициаров [28]; имиджобразующих – формируемых внутри бизнеса для реализации (соблюдения в практической деятельности) принципов социально-ответственного бизнеса [29], создания условий для его масштабирования в интересах устойчивого развития [30], а также для повышения уровня доверия потребителей к транслируемым обещаниям и ретранслируемым сигналам в отношении качества, объема и характера оказываемых услуг [31]. Внутренний маркетинг должен стать инструментом управления конкурентоспособностью бизнеса [32] во всем спектре особенностей функционирования бизнеса в задаваемом секторно-отраслевом разрезе медицинской отрасли (например, фармацевтика, медицинское оборудование, медицинские услуги и др.) и во всем диапазоне его ресурсных возможностей (инновационных, технологических, мотивационных, поведенческих, логистических и иных) для достижения мультипликативного синергетического эффекта, как у бизнеса, так и у потребителей медицинских услуг.

Выстраивая процесс интерференции модуляционных воздействий разного характера (в том числе манипуляционно-симуляционного) во вновь создаваемых коммуникационных полях субъектов отношений, активизирующих рекламно-маркетинговый инструментарий с приоритетом его виртуальных носителей [33, 34], возможным становится построение маркетингового поведенческого модулятора (МПМ), который представляет собой набор инструментов маркетинговой адаптации субъекта бизнеса к рыночным вызовам и меняющимся требованиям потребителей [35, с. 1140] в соответствии с качеством человеческого капитала субъектов предпринимательства [36] и его возможностями рационально изменяться и встраиваться соответствующим образом в модели инновационного развития бизнеса, сопровождая тем самым изменения в экономике региона в целом, а также приспосабливаясь к требованиям внутренних и внешних «раздражителей» для достижения баланса интересов взаимодействующих сторон в ходе масштабной маркетинговой мимикрии.

Усиливающееся в своем проявлении противостояние лживой и правдивой информации [37] раскалывает целевую аудиторию по признаку предпочтения тех или иных информационных ресурсов, которые существенным образом могут отличаться своим качеством и достоверностью, а также релевантностью формируемых запросов. Эти обстоятельства существенным образом деформируют и затрудняют построение рациональных коммуникаций потребителями со структурами, предоставляющими желаемые клиентам услуги. Ослабить негативное влияние «разношерстности» информационных «вбросов» сможет создание единого информационного канала в интернете, который будет способен объединить целевые аудиторию по признаку потребления тех или иных медицинских услуг. Остается значимым показатель SEO-релевантности (авт. – это Search Engine Optimization), который представляет собой соответствие комплекса мероприятий, направленных на оптимизацию выдачи сайта поисковыми системами по целевым запросам; показатель указывает на меру соответствия оптимизации сайтов и иных информационных носителей поисковым действиям пользователей сетей; иначе, соответствие адаптации и изменений веб-сайта под нужные запросы таким образом, чтобы он был более привлекательным как для пользователей, так и для поисковых роботов.

Комментарий. Следует отметить, что реклама некоторых медицинских товаров и услуг запрещается или ограничивается российским законодательством и политикой Яндекса. В 2019 г. для рекламы некоторых медицинских тематик стали доступны показы по условиям ретаргетинга и подбора аудитории, а также по поведенческому таргетингу [41].

Наиболее эффективно зарекомендовал себя такой инструмент коммуникаций как контекстная реклама. Контекстная реклама (КР) – это реклама в интернете, которую показывают пользователям в зависимости от их потребностей, интересов и запросов [38]. Она позволяет привлекать клиентов из интернета, основываясь на их предпочтениях и их поведении в сети и настраивается на повышение эффективности маркетинговых коммуникаций в Интернете [39]. Яндекс.Директ (Я.Д.) и Google AdWords (G.A.) являются самыми мощными сервисами, которые предоставляют возможность использовать КР. Она обладает свойствами навигатора, который переадресует человека на конкретную страницу в соответствии с его текущими интересами. Контекстная реклама строится на соответствии поисковых фраз информационным объявлениям [40]. Неоспоримым плюсом контекстной рекламы является её возможность для медицинского бизнеса на любой поисковой запрос потребителя реагировать целевым предложением в режиме реального времени. Среди минусов контекстной рекламы можно выделить следующие:

– нестабильная цена за размещение рекламного объявления. Это приводит к прямой зависимости показателей продаж от рекламного бюджета и не позволяет прогнозировать результат при фиксированном бюджете;

– слабая релевантность запроса к поисковой выдаче;

– сложная модерация медицинской тематики. Рекламные сообщения с медицинской тематикой, воздействуя на потребителя, формируют его отношение к собственному здоровью. Рекламный контент медицинских учреждений проверяется особенного тщательно на предмет корректности содержимой информации, что увеличивает сроки размещения рекламных объявлений [41];

Комментарий: модерация представляет собой регулярный мониторинг одним модератором или группой соблюдения правил общения на конкретной площадке в сети или офлайне, которые установил владелец или администратор ресурса. В обязанности модератора входит проверка материала, который размещается пользователями на площадке. Модератор тематического форума или сообщества в социальной сети должен следить за тем, чтобы участники не нарушали установленные правила общения.

– низкий уровень доверия к рекламным объявлениям со стороны целевой аудитории. А это снижает эффективность контекстной рекламы.

Недостатки контекстной рекламы стали основным двигателем для формирования новых принципов построения рекламных коммуникаций в интернете между потребителями медицинских услуг и клиниками [42]. В основе этих принципов лежит сегментация населения по признакам, отражающим потребительское поведение и личные предпочтения. Сегментация базируется на общности набора потребляемых товаров и услуг среди целевой аудитории. Таким образом, рекламные объявления в интернете должны становиться персонифицированными, что будет способствовать повышению релевантности рекламных объявлений медицинских услуг потребностям потребителей в соответствии с их поисковыми запросами. Сложность сегментации заключается в том, что данные, максимально отражающие личные предпочтения потребителя, не лежат на поверхности, являются закрытой информацией и охраняются Федеральным законом «О персональных данных» [43].

Наибольший объём информации о потребительских предпочтениях сосредоточен в банковской и телекоммуникационной сферах. Для того чтобы выявить целевую аудиторию и сегментировать ее, необходима следующая информация по группам потребителей: объем доходов, источники доходов, источники расходов в разрезе товарных групп, потребление интернет-трафика по объёмам и по направлениям, геолокация потребителей и оценка ее влияния на потребительский спрос.

Комментарий: направление трафика является ключевой концепцией в области веб-разработки и интернет-маркетинга. Это понятие относится к тому, откуда и куда направляется поток пользователей на веб-сайте, что дает понимание направления трафика и помогает бизнесу анализировать эффективность их маркетинговых стратегий, а также определять направленность действий для увеличения притока посетителей. Правильный подход к выбору направления трафика позволяет улучшить рекламно-маркетинговые воздействия на потребителя, увеличить конверсию и повысить общую эффективность веб-сайта.

Актуализируется значимость маркетингового анализа, необходимого для построения соответствующих настоящему времени эффективных бизнес-моделей, способных реализовывать внутренний потенциал субъектов для повышения качества воздействия на потребителей и партнеров через обоснование ценностных предложений в рамках усиливающегося влияния эмоционально-поведенческого фактора и перехода бизнеса к использованию эмоционально-поведенческой концепции при выборе той или иной модели лидерства. Концепция эмоционально-поведенческого маркетинга набирает свои очки в рейтинге концепций: она представляет собой концепцию формирования разветвленных маркетинговых сетей на основе включения эмоций потребителей в поведенческие модели участников рыночных отношений [44, с. 129].

Телекоммуникационная и банковская сферы широко применяют и развивают услуги по обработке больших объёмов информации на основе технологий искусственного интеллекта (ИИ) [45]. Клиника в данном случае выступает потребителем информации, полученной в результате обработки данных. Эти данные формируют максимально приближенный портрет потребителя для каждой медицинской услуги в режиме реального времени, что позволяет выстраивать более качественные и разветвленные коммуникации между пациентом и медицинским учреждением.

Информационно-телекоммуникационная инфраструктура (ИТИ) выступает в качестве технологической системы, предназначенной для создания безопасных, простых и надежных сервисов, обеспечивающих коммуникации между различными участниками отношений (в том числе между подразделениями тех или иных предприятий, учреждений). Объединение в единую структуру различных средств и технологий связи позволяет получать быстрый доступ к информации и обеспечивать участие сотрудников бизнес-структур в принятии решений вне зависимости от их местоположения и удаленности. При построении коммуникаций в рамках ИТИ может использоваться контекстная реклама, настраиваемая в нужной «тональности» для установления договорных отношений, но уже с учетом данных о поведении целевой аудитории в интернете, полученных в результате применения различных технологий обработки больших данных (Big Data), таких как Druid, Hive, Kylin, Spark и др. Такое решение можно назвать следующей ступенью в развитии контекстной рекламы, которая может описываться как контекстная реклама 2.0. Контекстная реклама 2.0 – отображение информационного сообщения в соответствии с личностными (персонифицированными) предпочтениями целевой аудитории, которые выявляются при анализе его маркетингового потребительского поведения.

Нами сформулировано представление о контекстной рекламе 2.0, с точки зрения реализации принципов персонификации рекламного объявления по заданным признакам, предполагающее расширение набора базовых принципов теми, которые способны содействовать повышению откликов потребителей сигналов на усиление рекламно-маркетинговых воздействий бизнеса от субъектов медицинской сферы, направляемых ими в адрес разных целевых аудиторий по интересующим их запросам (таблица 1).

Т а б л и ц а 1 – Расширение принципов построения контекстной рекламы в рамках совершенствования маркетингово-коммуникационной платформы посредством интеллектуализации инновационного инструментария

|

Базовые принципы

контекстной рекламы |

Дополнительные принципы

контекстной рекламы 2.0, персонифицирующие

рекламно-маркетинговые воздействия бизнеса |

|

1. Доступность информации – размещение

сообщений на ресурсах, используемых целевой аудиторией.

2. Релевантность – соответствие содержания рекламного объявления поисковому запросу. 3. Интервальность воздействий – размещение информационных сообщений и сигналов с определенной периодичностью. 4. Цифровая адаптивность – техническое соответствие формата объявления требованиям рекламной площадки. |

1. Персонифицированная адресность

– предназначение сообщения конкретному лицу или кругу лиц.

2. Актуальность по временному фактору – обеспечение доступа к информации для потребителей в задаваемых временных интервалах. 3. Перцептивность сообщения – совокупность текстового и визуального содержания сообщения на уровне его максимального восприятия конечным потребителем. 4. Резистентность – устойчивость информационных сигналов в векторе персонификации их воздействий как отклик на изменения потребительского спроса в поле турбулентных маркетинговых манипуляций бизнеса. 5. Мотивационная проницаемость – способность информационного сигнала отвечать на мотивационные ожидания потребителей. |

Анализ больших данных помогает прогнозировать поведение клиентов, повышать продажи, выявлять мошенников и предотвращать возможные неблагоприятные ситуации в технологических составляющих бизнеса. Информация о поведении клиентов в сфере медицинских услуг – это большие данные. На их основе можно строить предположения о том, какие услуги люди будут приобретать, и как это использовать для повышения объема их продаж. А именно, возможным становится предлагать подходящие по запросам услуги, формировать акции и предоставлять скидки на разные услуги в зависимости от изменения влияющих факторов, обозначать актуальные на текущий момент предложения для различных целевых сегментов клиентов, а также рассылать персональные скидки и предложения разного характера. Медицинские учреждения выделяют 2 вида контекстной рекламы 2.0 – внешняя и внутренняя:

а) «внешняя» контекстная реклама 2.0. Размещение рекламной информации на российских рекламных интернет-площадках с максимально точными настройками поиска, что возможно обеспечить при максимально приближенном к реальности понимании потребителей разных целевых аудиторий. Реклама адресуется всем пользователям сети Интернет, подходящим под выбранную сегментацию, основанную на анализе личностных предпочтений потребителя. Источником информирования о состоянии целевой аудитории в интересах выявления признаков, объединяющих потребителей платных медицинских услуг, может стать банковский провайдер, который публикует групповые данные о сегменте целевой аудитории по ряду заданных параметров. В силу действующего Федерального Закона о защите персональных данных [43] групповые сегменты являются обезличенными, но при этом информативными для настройки рекламно-маркетинговых воздействий. Эффективность продвижения медицинских услуг в результате привлечения к сотрудничеству субъектов банковской сферы может достигаться за счет использования подробных данных о потребителях при настройке контекстной рекламы 2.0. Но при настройке таким образом, чтобы информация, которую получает пациент максимально соответствовала его первоначальному запросу, исходя из истории его потребительских предпочтений и ресурсных возможностей. Результатом реализации контекстной рекламы 2.0 будет формирование доверия у потенциальных пациентов с помощью коммуникаций, выстраиваемых бизнесом посредством достижения рекламной и маркетингово-поведенческой достаточности [46].

В результате тестирования контекстной рекламы 2.0 за 9 месяцев 2023 г. удалось достигнуть уменьшения бюджета на привлечение пациентов в медицинский центр за счет более высокой конверсии из просмотра рекламных объявлений в интернете при обращении в медицинский центр (таблица 2). Стоимость привлечения 1 пациента в медицинский центр рассчитывается путем отношения рекламного бюджета за отчетный период к количеству пациентов, обратившихся в клинику по конкретному каналу коммуникации [47, с. 164].

Т а б л и ц а 2 – Количество пациентов, обратившихся за лечением в медицинский центр «Центромед» в результате размещения контекстной рекламы разной настройки в разрезе стоимости одного обращения

|

Наименование рекламного объявления

|

Бюджет, тыс. руб.

|

Контекстная

реклама,

2022 г. |

Контекстная реклама

2.0

2023 г. | ||

|

Количество пациентов,

чел.

2022 г. |

Цена

заявки, руб. 2022 г. |

Количество

пациентов, чел. 2023 г. |

Цена

заявки, руб. 2023 г. | ||

|

Консультация оториноларинголога

|

45

|

225

|

200

|

315

|

142

|

|

Ультразвуковая диагностика

|

50

|

600

|

83

|

870

|

57

|

По данным рекламного кабинета медицинского центра в Яндекс.Директ, стоимость 1 привлеченного пациента в результате перехода от использования контекстной рекламы при формировании воздействий на потребителей к контекстной рекламе 2.0 (с применением технологии анализа больших данных) cнизилась в диапазоне от 41% до 45% в 2023 г. относительно 2022 г. Такой результат был обеспечен при одинаковом бюджете на рекламное воздействие в течение одинаково заданного периода времени. Это позволило увеличить пациентопоток тех, кто был мотивационно проницаем на приобретение необходимых услуг медицинского характера. Подобных результатов удается достигать за счет адресной настройки рекламного сообщения, что в конечном итоге увеличивает количество обращений с одного объявления (конверсия);

б) «внутренняя» контекстная реклама 2.0 представляет собой размещение рекламной информации для круга лиц, связанных между собой единым провайдером интернет-ресурсов, и который ограничивается определенными признаками, характеризующими те или иные целевые аудитории. Ограничить целевую аудиторию по характерным групповым признакам для показа рекламных сообщений возможно при условии контрактного сотрудничества медицинского учреждения с каким-либо провайдером сети Интернет. Система работы с большими данными позволяет анализировать потребительское поведение и отслеживать сайты, которые в данный момент времени наиболее привлекательны и важны для той или иной целевой аудитории по интересующим их запросам. Настройка показов рекламных объявлений распространяется только на абонентов сети телекоммуникационной компании.

Внутренняя контекстная реклама направлена на привлечение пациентов, ограниченных определенным интернет-провайдером и заданным поведенческим признаком, который отражает продвижение узконаправленных медицинских услуг. Главным отличием внутренней контекстной рекламы 2.0 от внешней контекстной рекламы 2.0 является ее более высокая конверсия за счет того, что информационное сообщение изначально направлено адресно на конкретную целевую аудиторию в рамках задаваемого коммуникационного пространства.

Модель управления конкурентоспособностью субъектов бизнеса медицинской сферы в условиях интеллектуализации инновационных изменений

Обеспечить коммуникации с пациентом, основанные на его индивидуальных предпочтениях, возможно только взаимодействуя с владельцами информации о поведении потребителя. Такими данным располагают банки: они предлагают сотрудничество медицинским учреждениям в рамках кросс-маркетинга с такими сервисами, как «СберЗдоровье», «Спроси доктора» и т.д. Телекоммуникационные компании предлагают к заключению рекламные договора, в рамках которых они самостоятельно производят настройку показов рекламных сообщений. Цена исполнения такого рекламного договора является высокой, но стоимость одного обращения пациента в медицинское учреждение оказывается в результате этого значительно ниже, чем в условиях реализации классической контекстной рекламы.

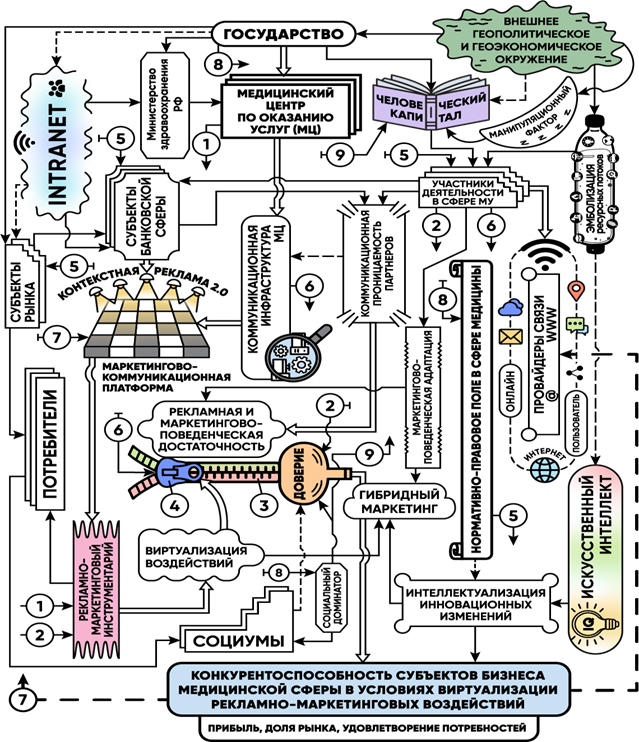

На рисунке 1 представлена модель управления конкурентоспособностью субъектов рынка медицинских услуг в условиях интеллектуализации инновационных изменений, предусматривающая маркетингово-поведенческую адаптацию потребителей к новой экономической реальности посредством совершенствования каналов коммуникаций между медицинскими учреждениями, обеспечивающими их услугами нужного информационного содержания, информационно поддерживающими бизнес-структурами (в рамках договоров о партнерстве с этими медицинскими субъектами предпринимательства) и населением на основе контекстной рекламы 2.0.

Медицинские учреждения формируют свою коммуникационную инфраструктуру, ориентируясь на ресурсные и иные возможности бизнеса и населения в части оформления договорных отношений для получения нужных потенциальным клиентам медицинских услуг. Разрабатывая рекламные обращения, медицинские центры «улавливают» происходящие инновационные изменения в информационно-коммуникационном построении различных субъектов рыночных отношений. Речь идет о возможностях банковской сферы и провайдеров связи получать информацию, которая может представлять интерес для бизнес-структур медицинской сферы. Для достижения рекламной и маркетингово-поведенческой достаточности в формируемых коммуникационных полях различных участников взаимодействий в области оказания медицинских услуг должна быть обеспечена коммуникационная проницаемость партнеров для построения взаимовыгодных договорных отношений (и с потребителями медицинских услуг, и с поставщиками различных медицинских препаратов и оборудования, и с посредниками в сфере медицинского обслуживания и т.п.). Следует признать, что имитационные сигналы в сфере рекламно-маркетингового обеспечения продвижения конкретных услуг, носящие адресно-ангажированный характер в интересах отдельных выгодополучателей, должны быть ограничены. Практика показывает, что «ковровые» модуляционные рекламно-маркетинговые воздействия на разно идентифицируемых потребителей услуг не работает. А замещение неэффективных рекламно-маркетинговых обращений при смене мотивационных ориентиров потребителей должно осуществляться с учетом возрастающей интеллектуализации инновационного инструментария, как в среде Интернет, так и в среде Интранет.

Рисунок 1 – Управление конкурентоспособностью субъектов бизнеса медицинской сферы в условиях интеллектуализации инновационных изменений

Обозначения: 1 – управляющие воздействия разного характера; 2 – управляющие воздействия от участников деятельности в сфере медицинских услуг; 3 – «зиппер» поведенческих реакций субъектов в коммуникационном поле мотивированных партнеров; 4 – мотивационный катализатор; 5 – регулирующие воздействия в сфере медицинских услуг; 6 – воздействия разных участников рынка медицинских услуг на маркетингово-поведенческую адаптацию субъектов к вызовам рынка для установления рыночных отношений; 7 – сигналы обратной связи; 8 – регулирующие воздействия со стороны государства; 9 – воздействие социального доминатора на ментальность личности и уровень ее доверия к медицинским услугам разной направленности; МУ – медицинские услуги

Источник: разработано авторами

Виртуализация воздействий на участников медицинского рынка со стороны тех или иных акторов (или бенефициаров) предполагает, с одной стороны, совершенствование рекламно-маркетингового инструментария в рамках трансформируемых и развивающихся маркетингово-коммуникационных платформ, а с другой – расширение сферы действия гибридного маркетинга в результате интеллектуализации инновационных изменений разного характера, определяющих уровень конкурентоспособности медицинского бизнеса при всем многообразии влияющих факторов (нормативно-правовых, социально-экономических, маркетингово-поведенческих, трудонаполняющих, манипуляционно-симуляционных, мотивационно-этических и др.). Внешнее геополитическое и геоэкономическое окружение, формирующее в том числе и зоны «мочажного» (авт. – дырка, окно) информационного «болота», существенным образом влияет на качество человеческого капитала [48], вовлекаемого в сферу оказания медицинских услуг и реализуемого персоналом медицинских учреждений в процессе построения им разнохарактерных коммуникаций с различными участниками медицинского рынка. Ориентация медицинских услуг на персонифицированную помощь потенциальным клиентам усиливает значимость социального доминатора в отображении состояния доверия людей к получаемым ими результатам от взаимодействия со структурами медицинского бизнеса и с его партнерами (как обеспечивающими, так и обслуживающими звеньями выстраиваемых различными сторонами цепочек оказания услуг и создания стоимостей в сфере медицинского здравоохранения). Формируется «зиппер» поведенческих реакций субъектов получаемых услуг на действия тех, кто оказывает такие услуги и формирует по самым различным основаниям (обстоятельствам) те или иные договорные связи с различными бизнес-партнерами в расширяющихся в своей территориальной «привязке» и в субъектном наполнении маркетингово-коммуникационных полях. Этот «зиппер» синхронизации поведенческих отношений потребителей услуг и субъектов медицинской сферы реализует свои функции под воздействием мотивационного катализатора, который должен встраиваться в модели управления конкурентоустойчивостью бизнеса во всех трансформационных процессах с инновационным вектором изменений [51], Он выступает таким инструментом, который или подталкивает потенциальных клиентов к сотрудничеству с тем или иным учреждением медицины, или же наоборот, сдерживает их от такого взаимодействия по причине его неустойчиво-недостаточного имиджа или же в результате утраты доверия к нему на базе прошлого негативного опыта взаимодействия клиентов с не получившим должного признания и не всегда квалифицированным медицинским персоналом. Интеграция ресурсо-технологических составляющих в процессах маркетингово-поведенческой адаптации всех взаимодействующих сторон к новым экономическим условиям предполагает трансформацию маркетингово-коммуникационных платформ под заявляемые запросы различных целевых аудиторий при активном включении в процессы рекламно-маркетинговых воздействий контекстной рекламы 2.0, позволяющей учитывать изменение потребительских предпочтений не только потребителей услуг, но и интересов комммерчески мотивированных субъектов банковской сферы и информационных провайдеров при построении ими партнерских отношений с субъектами медицинской сферы.

Заключение.

1. Усиление влияния геополитических и геоэкономических факторов на интеграционные процессы России в ходе построения взаимовыгодных рыночных партнерских отношений с различными зарубежными бизнес-структурами в медицинской сфере негативно сказывается на обеспеченности национальной экономики отдельными видами лекарственных препаратов, товаров, медицинских изделий, продукции, а также на доступности отечественных предпринимательских структур к современным технологиям в наукоемких направлениях медицины для внедрения в практическое здравоохранение высокотехнологичных инновационных продуктов, обеспечивающих сохранение и укрепление здоровья населения.

2. Необходимость эффективной маркетингово-поведенческой адаптации медицинских учреждений к новой экономической реальности в условиях действия мобилизационного фактора, связанного с процессами импортозамещения во всех составляющих медицинской сферы и формирования отклика бизнеса к изменяющимся запросам целевых аудиторий, требует поиска рациональных решений по наращиванию ими конкурентных преимуществ. Для этого необходимо использовать расширяющийся набор рекламно-маркетингового инструментария по ресурсокомпенсационному управлению развитием бизнеса с учетом влияния многовекторного набора факторов, определяющих достижение желаемого результата и возможность укрепления доверия потребителей к предлагаемому спектру медицинских услуг.

3. Сформированы принципы построения контекстной рекламы 2.0 и выделены ее два вида в рамках совершенствования маркетингово-коммуникационной платформы бизнес-структуры медицинской сферы посредством интеллектуализации инновационного инструментария и обеспечения рекламной и маркетингово-поведенческой достаточности в выстраиваемых коммуникационных полях.

4. Предложена модель управления конкурентоспособностью субъектов рынка медицинских услуг в условиях интеллектуализации инновационных изменений, предусматривающая маркетингово-поведенческую адаптацию потребителей к новой экономической реальности в рамках совершенствуемых каналов коммуникаций между медицинскими учреждениями и населением на основе контекстной рекламы 2.0, а также вовлекаемыми для этого на принципе рациональности бизнес-структурами, информационно обеспечивающими такое взаимодействие.

Источники:

2. Зотов К. Процесс поставок в Россию медоборудования за последний год стильно осложнился. Коммерсантъ. – 2023 (20 марта). [Электронный ресурс]. URL: https://vk.com/away.php?to=https%3A%2F%2Fwww.kommersant.ru%2Fdoc%2F5885887%3Ferid%3D4CQwVszH9pSXr15GfTY&post=-201866835_672&cc_key= (дата обращения: 20.10.2023).

3. Параллельный импорт лекарственных средств и медицинских изделий. BRACE. Law Firm. – 2023 (31 января). [Электронный ресурс]. URL: https://brace-lf.com/informaciya/farmatsevticheskoe-i-meditsinskoe-pravo/1803-parallelnyj-import-lekarstvennykh-sredstv-i-meditsinskikh-izdelij (дата обращения: 19.10.2023).

4. Манукян Е. Эксперты оценили рост цен на лекарства за 2022 год. RGRU. – 2023 (07 февраля). [Электронный ресурс]. URL: https://rg.ru/2023/02/07/eksperty-ocenili-rost-cen-na-lekarstva-za-2022-god.html (дата обращения: 20.10.2023).

5. Мысова В. В России готовятся к резкому повышению цен на лекарства. Финтолк. –2023 (12 июля). [Электронный ресурс]. URL: https://fintolk.pro/news/v-rossii-gotovyatsya-k-rezkomu-povysheniyu-czen-na-lekarstva/ (дата обращения: 20.10.2023).

6. К началу 2023 года объем платных медицинских услуг в России достиг 1,2 трлн рублей. ТехЛАБ. – 2023 (13 марта). [Электронный ресурс]. URL: https://dzen.ru/a/ZA86cFAWQ3JqYeQt (дата обращения: 20.10.2023).

7. Тихонова О.Ю., Дмитриева Н.В., Котова Т.В., Берсенев И. И., Вальнюкова А.С., Навин Бхатия Современное состояние и тенденции развития рынка медицинских услуг России // Креативная экономика. – 2023. – № 5. – c. 1689-1704. – doi: 10.18334/ce.17.5.117781.

8. Ковалева А. Исследование: в 2022 году покупки медслуг в России снизились на 21%. VADEMECUM. – 2023 (17 марта). [Электронный ресурс]. URL: https://vademec.ru/news/2023/03/17/issledovanie-v-2022-godu-pokupki-meduslug-v-rossii-snizilis-na-21/ (дата обращения: 20.10.2023).

9. Востребованность медицинских услуг потребителями. РБК Исследования рынков. – 2023 (16 февраля). [Электронный ресурс]. URL: https://dzen.ru/a/Y-6V1sw-gmrRXbZ7 (дата обращения: 20.10.2023).

10. Щепакин М.Б., Ксензова Г.В. «Кольчуга» конкурентоспособности субъекта бизнеса как инструмент управления изменениями в мобилизационной экономике // Лидерство и менеджмент. – 2022. – № 4. – c. 933-954. – doi: 10.18334/lim.9.4.116972.

11. Путин поставил задачу повышать качество и доступность медпомощи в РФ. ТАСС. – 2022 (18 июня). [Электронный ресурс]. URL: https://tass.ru/obschestvo/14964501 (дата обращения: 16.10.2023).

12. Об основах охраны здоровья граждан в Российской Федерации : Федеральный закон от 21.11.2011 N 323-ФЗ (ред. от 24.07.2023). [Электронный ресурс]. URL: https://gp7-nnov.ru/wp-content/uploads/2023/08/fz-323-redaktciia-24072023.pdf?Yscli d = lnuo8pnlxf923775921 (дата обращения: 17.10.2023).

13. Улумбекова Г.Э., Петрачков И. В. Онкогематологические заболевания в Российской Федерации и в развитых странах: смертность, заболеваемость, ресурсы и организация медицинской помощи с учетом пандемии COVID-19 // ОРГЗДРАВ: новости, мнения, обучение. Вестник ВШОУЗ. – 2022. – № 2. – c. 22–47. – doi: 10.33029/2411-8621-2022-8-2-22-47.

14. Мишустин М. Более 130 миллиардов рублей направят на медицинскую помощь вне ОМС. РИА НОВОСТИ. – 2023 (22 сентября). [Электронный ресурс]. URL: https://ria.ru/20230922/medpomosch-1898063763.html (дата обращения: 27.10.2023).

15. Игнатьев Д. За год блокировки аудитория Instagram упала в 5 раз, а Facebook – в 3,5 раза. Ведомости. – 2023 (04 марта). [Электронный ресурс]. URL: https://www.vedomosti.ru/media/articles/2023/03/04/965272-auditoriya-instagram-upala (дата обращения: 23.10.2023).

16. Соколова А. Аудитория восьми крупнейших соцсетей в России в 2023 году: исследования и цифры. Ppc.world. – 2023 (16 мая). [Электронный ресурс]. URL: https://ppc.world/articles/auditoriya-vosmi-krupneyshih-socsetey-v-rossii-issledovaniya-i-cifry/ (дата обращения: 23.10. 2023).

17. Чуранов Е. Статистика интернета и соцсетей на 2023 год – цифры и тренды в мире и в России. WebCanape. – 2023 (30 января). [Электронный ресурс]. URL: https://www.web-canape.ru/business/statistika-interneta-i-socsetej-na-2023-god-cifry-i-trendy-v-mire-i-v-rossii/ (дата обращения: 23.10.2023).

18. Архипов А.Е., Севрюков И.Ю. Интеграция маркетинговых коммуникаций: подходы, особенности, синергизм // Российское предпринимательство. – 2012. – № 23. – c. 46-50.

19. Нюренбергер Л.Б. Синергетическое использование элементов системы маркетинговых коммуникаций // Проблемы современной экономики. – 2008. – № 4. – c. 293-296.

20. Щепакин М.Б., Ксензова Г.В. Мотивационно-коммуникационный иммунитет бизнеса в формировании конкурентоустойчивой экономики // Лидерство и менеджмент. – 2023. – № 1. – c. 9-34. – doi: 10.18334/lim.10.1.117057.

21. Щепакин М.Б. Управление структурной модернизацией промышленности в региональной экономике в условиях ее инновационного развития // Экономика, предпринимательство и право. – 2020. – № 2. – c. 411-434. – doi: 10.18334/epp.10.2.41470.

22. Щепакин М.Б., Губин В.А. Разрешение противоречий – источник обеспечения устойчивого равновесия нестабильного предприятия в социально-экономической системе // Экономические отношения. – 2019. – № 1. – c. 353-372. – doi: 10.18334/eo.9.1.39922.

23. Маштаков А.И., Щепакин М.Б. Модель управления социально-нравственным потенциалом трудового ресурса региона в условиях реализации приоритетов национальной экономики // Экономика и предпринимательство. – 2016. – № 12-1(77-1). – c. 803-811.

24. Щепакин М.Б. Модель управления маркетинговым поведением хозяйствующего субъекта // Экономика и менеджмент систем управления. – 2016. – № 3(21). – c. 66-79.

25. Щепакин М.Б., Хандамова Э.Ф. Развитие системной структуры предприятия в условиях действия коммуникационного резонатора // Экономика и предпринимательство. – 2015. – № 8. – c. 730-734.

26. Щепакин М.Б. Бренд-коммуникации в условиях модернизации экономики. / монография / М.Б. Щепакин, Э.Ф. Хандамова, В.А. Губин; Под ред. М.Б. Щепакина; ФГБОУ ВО «КубГТУ». - Краснодар: Изд. ФГБОУ ВО «КубГТУ», 2022. – 246 c.

27. Щепакин М.Б., Хандамова Э.Ф., Жаманкулова Д.С. Личность как мишень в манипуляционных действиях бизнеса в условиях цифровизации экономики // Лидерство и менеджмент. – 2022. – № 2. – c. 323-342. – doi: 10.18334/lim.9.2.114581.

28. Щепакин М.Б. Теневой сублиматор поведенческого доминатора в трансформирующемся инновационном пространстве // Теневая экономика. – 2024. – № 1. – doi: 10.18334/tek.8.1.118899.

29. Щепакин М.Б., Хандамова Э.Ф., Жаманкулова Д.С. Имиджевый резонатор субъекта в обеспечении экономического роста бизнеса в условиях турбулентности маркетингово-манипуляционных воздействий // Экономика, предпринимательство и право. – 2023. – № 10. – c. 4211-4236. – doi: 10.18334/epp.13.10.119036.

30. Маштаков А.И., Щепакин М.Б., Облогин М.В. Диверсификация как инструмент управления устойчивым развитием бизнеса в региональной экономике // Экономика и предпринимательство. – 2016. – № 12-1(77-1). – c. 410-417.

31. Щепакин М.Б., Михайлова В.М. Исследование влияния инструментов воздействия субъекта сферы услуг на формирование доверия к нему со стороны различных участников рынка // Экономика, предпринимательство и право. – 2022. – № 8. – c. 2319-2342. – doi: 10.18334/epp.12.8.114977.

32. Щепакин М.Б. Внутренний маркетинг как инструмент управления конкурентоспособностью бизнеса // Экономика, предпринимательство и право. – 2021. – № 12. – c. 2671-2694. – doi: 10.18334/epp.11.12.113911.

33. Щепакин М.Б. Гибридный маркетинг как инструмент развивающегося digital-пространства // Экономика, предпринимательство и право. – 2021. – № 11. – c. 2513-2536. – doi: 10.18334/epp.11.11.113796.

34. Щепакин М.Б. Рекламно-маркетинговое манипулирование поведением субъектов при управлении экономическим ростом бизнеса в условиях диджитализации рыночных отношений // Экономика, предпринимательство и право. – 2022. – № 1. – c. 81-102. – doi: 10.18334/epp.12.1.114062.

35. Щепакин М.Б., Губин В.А., Хандамова Э.Ф. Антикризисный компонент как инструмент маркетинговой адаптации предприятия в условиях априорной нестабильности // Креативная экономика. – 2019. – № 6. – c. 1133-1152. – doi: 10/18334/rp.20.4.40615.

36. Щепакин М.Б., Пахиев Р.А. Человеческий капитал в имплементации инновационного вектора развития как ключевой фактор обеспечения конкурентоустойчивости региональной экономики // Экономика, предпринимательство и право. – 2023. – № 11. – doi: 10.18334/epp.13.11.119561.

37. Щепакин М.Б. Информационно-коммуникационный коннектор в обеспечении экономического роста производственной сферы // Известия вузов. Пищевая технология. – 2021. – № 5-6. – c. 108-115. – doi: 10.26297/0579-3009.2021.5-6.20.

38. Климов П. С. Контекстная реклама — основной вид рекламы в интернете. Создание контекстного объявления. / Актуальные вопросы экономических наук: материалы III Междунар. науч. конф. (г. Уфа, июнь 2014 г.). - Уфа: Лето, 2014. – 108-111 c.

39. Гилев Н.А. Контекстная реклама – инструмент повышения эффективности маркетинговых коммуникаций в Интернете // Креативная экономика. – 2010. – № 8. – c. 107-113.

40. Ашманов И.С., Иванов А.А. Продвижение сайта в поисковых системах. - М.: Вильямс, 2007. – 304 c.

41. Реклама медицины и фармацевтики в Директе — особенности модерации. Яндекс. – 2018 (26 ноября). [Электронный ресурс]. URL: https://yandex.ru/adv/news/reklama-meditsiny-i-farmatsevtiki-v-direkte-osobennosti-moderatsii (дата обращения: 24.10.2023).

42. Максимюк К. Новый Интернет для бизнеса: коммуникации в социальных медиа. / 2-е изд. - М.: Эксмо, 2011. – 244 c.

43. О персональных данных : Федеральный закон от 27.07.2006 N 152-ФЗ. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_61801/?ysclid=lbtg7b73cj219619725 (дата обращения: 15.10.2023).

44. Щепакин М.Б., Хандамова Э.Ф., Бженникова Д.Г., Федюнина Е.А. Эмоционально-поведенческая концепция маркетинга в развитии моделей лидерства // Лидерство и менеджмент. – 2020. – № 2. – c. 123-142. – doi: 10.18334/lim.7.2.100887.

45. Щепакин М.Б., Хандамова Э.Ф., Ксензова Г.В. Искусственный интеллект в зеркале инновационных изменений в условиях мобилизационной экономики // Вопросы инновационной экономики. – 2023. – № 2. – c. 749-770. – doi: 10.18334/vinec.13.2.117539.

46. Щепакин М.Б., Хандамова Э.Ф., Пыженко И.А. Повышение доверия к хозяйствующему субъекту как инструмент управления экономическим ростом бизнеса // Экономика и предпринимательство. – 2017. – № 2-2(79-2). – c. 599-612.

47. Ксензова Г. В. Эффективный маркетинг в медицине. - М.: Эксмо, 2022. – 224 c.

48. Щепакин М.Б., Хандамова Э.Ф., Бженникова Д.Г. Человекоцентричный ресурс ‒ драйвер инновационных изменений в условиях мобилизационной экономики // Вопросы инновационной экономики. – 2023. – № 1. – c. 381-404. – doi: 10.18334/vinec.13.1.117496.

49. Щепакин М.Б., Рушанова С.С. Разработка классификационной модели маркетингового интернет-инструментария для повышения конкурентоспособности товаров и услуг // Известия вузов. Пищевая технология. – 2022. – № 2-3. – c. 112-120. – doi: 10/26297/0579-3009.2022.2-3.22.

50. Щепакин М.Б., Михайлова В.М. Управленческий демпфер хозяйствующего субъекта сферы услуг в обеспечении экономического роста бизнеса // Экономика, предпринимательство и право. – 2022. – № 7. – c. 1869-1886. – doi: 10.18334/epp.12.7.114942.

51. Щепакин М.Б. Управление конкурентоустойчивостью бизнеса посредством инновационных преобразований в условиях мобилизационной экономики // Экономика, предпринимательство и право. – 2023. – № 3. – c. 601-628. – doi: 10.18334/epp.13.3.117301.

Страница обновлена: 21.07.2026 в 17:11:27

Download PDF | Downloads: 51

A model for managing the competitiveness of business entities by expanding the impact of advertising tools in the context of the intellectualization of innovative changes

Shchepakin M.B., Ksenzova G.V.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 13, Number 11 (November 2023)

Abstract:

The increasing influence of geopolitical and geo-economic factors on mutually beneficial market partnerships with foreign business structures in medicine negatively affects the provision of the national economy with medical supplies: various types of medicines, goods, medical products, etc. The access of domestic business structures to modern technologies in science-intensive areas of medicine is limited.

This require large-scale import substitution and expansion of the introduction of domestic high-tech innovative products into practical healthcare that can contribute to the preservation and strengthening of the health of the Russian population. Effective marketing and behavioral adaptation of medical institutions under the conditions of the mobilization factor, based on the expansion of import-substituted medical products, becomes a source of competitive advantages in the field of medical services. An expanding set of advertising and marketing tools through the implementation of the principles of contextual advertising 2.0 in the process of resource-compensation management of business development, taking into account the multidirectional influence of a multi-vector set of factors, allows achieving the desired result while increasing the trust of target consumers in the range of medical services. The communication permeability of partners in the communication fields created by the structures of the medical sphere can contribute to the achievement of marketing and behavioral sufficiency in synchronizing the behavioral reactions of the interacting parties to receive the desired set of medical services by the target customers of the medical market. The proposed model of managing the competitiveness of subjects of the medical services market implements rational marketing and behavioral adaptation of consumers to the challenges of a turbulent market and the needs of target consumers in the context of the intellectualization of innovative changes by improving communication channels between medical institutions and the population based on contextual advertising 2.0, as well as by attracting business structures that informatively ensure such interaction.

Keywords: medical services, marketing-behavioral adaptation, contextual advertising 2.0, manipulation factor, marketing behavioral modulator, intellectualization-innovation of innovative changes, hybrid marketing, marketing and behavioral sufficiency, human capital, motivational catalyst, "zipper" of subjects' behavioral reactions, trust, competitiveness

JEL-classification: M11, M21, M31

References:

Arkhipov A.E., Sevryukov I.Yu. (2012). Integratsiya marketingovyh kommunikatsiy: podkhody, osobennosti, sinergizm [Integration of marketing communications: approaches, features, synergism]. Russian Journal of Entrepreneurship. (23). 46-50. (in Russian).

Ashmanov I.S., Ivanov A.A. (2007). Prodvizhenie sayta v poiskovyh sistemakh [Website promotion in search engines] (in Russian).

Gilev N.A. (2010). Kontekstnaya reklama – instrument povysheniya effektivnosti marketingovyh kommunikatsiy v Internete [Contextual advertising as an instrument of marketing communications effectiveness increase in the internet]. Creative economy. 4 (8). 107-113. (in Russian).

Klimov P. S. (2014). Kontekstnaya reklama — osnovnoy vid reklamy v internete. Sozdanie kontekstnogo obyavleniya [Contextual advertising as the main type of advertising on the Internet. Creating a contextual ad] Ufa: : Leto. (in Russian).

Ksenzova G. V. (2022). Effektivnyy marketing v meditsine [Effective marketing in medicine] (in Russian).

Maksimyuk K. (2011). Novyy Internet dlya biznesa: kommunikatsii v sotsialnyh media [The New Internet for Business: Social Media Communications] (in Russian).

Mashtakov A.I., Schepakin M.B. (2016). Model upravleniya sotsialno-nravstvennym potentsialom trudovogo resursa regiona v usloviyakh realizatsii prioritetov natsionalnoy ekonomiki [Management model of socio-moral potential of the regional labor resources in terms of implementation of national economic priorities]. Journal of Economy and Entrepreneurship. (12-1(77-1)). 803-811. (in Russian).

Mashtakov A.I., Schepakin M.B., Oblogin M.V. (2016). Diversifikatsiya kak instrument upravleniya ustoychivym razvitiem biznesa v regionalnoy ekonomike [Diversification as a sustainable development management tool business in the regional economy]. Journal of Economy and Entrepreneurship. (12-1(77-1)). 410-417. (in Russian).

Nyurenberger L.B. (2008). Sinergeticheskoe ispolzovanie elementov sistemy marketingovyh kommunikatsiy [Synergetic use of elements of the system of marketing communications]. Problems of modern economics. (4). 293-296. (in Russian).

Schepakin M.B. (2016). Model upravleniya marketingovym povedeniem khozyaystvuyushchego subekta [Management model of marketing behavior economic entity]. Economics and management of management systems. (3(21)). 66-79. (in Russian).

Schepakin M.B. (2020). Upravlenie strukturnoy modernizatsiey promyshlennosti v regionalnoy ekonomike v usloviyakh ee innovatsionnogo razvitiya [The management of structural modernization of industry in the regional economy in the conditions of its innovative development]. Journal of Economics, Entrepreneurship and Law. 10 (2). 411-434. (in Russian). doi: 10.18334/epp.10.2.41470.

Schepakin M.B. (2021). Gibridnyy marketing kak instrument razvivayushchegosya digital-prostranstva [Hybrid marketing as a tool of the developing digital space]. Journal of Economics, Entrepreneurship and Law. 11 (11). 2513-2536. (in Russian). doi: 10.18334/epp.11.11.113796.

Schepakin M.B. (2021). Informatsionno-kommunikatsionnyy konnektor v obespechenii ekonomicheskogo rosta proizvodstvennoy sfery [Information and communication connector in providing economic growth production sphere]. Izvestiya vuzov. Pischevaya tekhnologiya. (5-6). 108-115. (in Russian). doi: 10.26297/0579-3009.2021.5-6.20.

Schepakin M.B. (2021). Vnutrenniy marketing kak instrument upravleniya konkurentosposobnostyu biznesa [Internal marketing as a business competitiveness management tool]. Journal of Economics, Entrepreneurship and Law. 11 (12). 2671-2694. (in Russian). doi: 10.18334/epp.11.12.113911.

Schepakin M.B. (2022). Reklamno-marketingovoe manipulirovanie povedeniem subektov pri upravlenii ekonomicheskim rostom biznesa v usloviyakh didzhitalizatsii rynochnyh otnosheniy [Advertising and marketing manipulation of the subjects' behavior in managing the economic growth of business entities amid digitalization of market relations]. Journal of Economics, Entrepreneurship and Law. 12 (1). 81-102. (in Russian). doi: 10.18334/epp.12.1.114062.

Schepakin M.B. (2022). Brend-kommunikatsii v usloviyakh modernizatsii ekonomiki [Brand communications in the context of economic modernization] (in Russian).

Schepakin M.B. (2023). Upravlenie konkurentoustoychivostyu biznesa posredstvom innovatsionnyh preobrazovaniy v usloviyakh mobilizatsionnoy ekonomiki [Managing business competitiveness through innovative transformation in a mobilization economy]. Journal of Economics, Entrepreneurship and Law. 13 (3). 601-628. (in Russian). doi: 10.18334/epp.13.3.117301.

Schepakin M.B. (2024). Tenevoy sublimator povedencheskogo dominatora v transformiruyushchemsya innovatsionnom prostranstve [Shadow sublimator of the behavioral dominator in the transforming innovation space]. Shadow Economy. 8 (1). (in Russian). doi: 10.18334/tek.8.1.118899.

Schepakin M.B., Gubin V.A. (2019). Razreshenie protivorechiy – istochnik obespecheniya ustoychivogo ravnovesiya nestabilnogo predpriyatiya v sotsialno-ekonomicheskoy sisteme [Settlement of controversy - a source of sustainable balance of unstable enterprises in the socio-economic system]. Journal of international economic affairs. 9 (1). 353-372. (in Russian). doi: 10.18334/eo.9.1.39922.

Schepakin M.B., Gubin V.A., Khandamova E.F. (2019). Antikrizisnyy komponent kak instrument marketingovoy adaptatsii predpriyatiya v usloviyakh apriornoy nestabilnosti [Anti-crisis component as a tool for marketing adaptation of an enterprise in conditions of a priori instability]. Creative economy. (6). 1133-1152. (in Russian). doi: 10/18334/rp.20.4.40615.

Schepakin M.B., Khandamova E.F., Zhamankulova D.S. (2023). Imidzhevyy rezonator subekta v obespechenii ekonomicheskogo rosta biznesa v usloviyakh turbulentnosti marketingovo-manipulyatsionnyh vozdeystviy [Subject's image resonator in ensuring business growth amidst marketing turbulence and manipulation influences]. Journal of Economics, Entrepreneurship and Law. 13 (10). 4211-4236. (in Russian). doi: 10.18334/epp.13.10.119036.

Schepakin M.B., Khandamova E.F. (2015). Razvitie sistemnoy struktury predpriyatiya v usloviyakh deystviya kommunikatsionnogo rezonatora [Development of system structure of the entity in the conditions of operation of the communication resonator]. Journal of Economy and Entrepreneurship. (8). 730-734. (in Russian).

Schepakin M.B., Khandamova E.F., Bzhennikova D.G. (2023). Chelovekotsentrichnyy resurs ‒ drayver innovatsionnyh izmeneniy v usloviyakh mobilizatsionnoy ekonomiki [Human-centered resource as the driver of innovative changes in the mobilization economy]. Russian Journal of Innovation Economics. 13 (1). 381-404. (in Russian). doi: 10.18334/vinec.13.1.117496.

Schepakin M.B., Khandamova E.F., Bzhennikova D.G., Fedyunina E.A. (2020). Emotsionalno-povedencheskaya kontseptsiya marketinga v razvitii modeley liderstva [Emotional and behavioural concept of marketing in the development of leadership models]. Leadership and Management. 7 (2). 123-142. (in Russian). doi: 10.18334/lim.7.2.100887.

Schepakin M.B., Khandamova E.F., Ksenzova G.V. (2023). Iskusstvennyy intellekt v zerkale innovatsionnyh izmeneniy v usloviyakh mobilizatsionnoy ekonomiki [Artificial intelligence in the mirror of innovative change in the mobilization economy]. Russian Journal of Innovation Economics. 13 (2). 749-770. (in Russian). doi: 10.18334/vinec.13.2.117539.

Schepakin M.B., Khandamova E.F., Pyzhenko I.A. (2017). Povyshenie doveriya k khozyaystvuyushchemu subektu kak instrument upravleniya ekonomicheskim rostom biznesa [Increased confidence in the economic entity as a tool of economic growth business]. Journal of Economy and Entrepreneurship. (2-2(79-2)). 599-612. (in Russian).

Schepakin M.B., Khandamova E.F., Zhamankulova D.S. (2022). Lichnost kak mishen v manipulyatsionnyh deystviyakh biznesa v usloviyakh tsifrovizatsii ekonomiki [Personality as a target of business manipulation amidst digitalization]. Leadership and Management. 9 (2). 323-342. (in Russian). doi: 10.18334/lim.9.2.114581.

Schepakin M.B., Ksenzova G.V. (2022). «Kolchuga» konkurentosposobnosti subekta biznesa kak instrument upravleniya izmeneniyami v mobilizatsionnoy ekonomike [The chain mail of the business entity competitiveness as a tool for managing changes in the mobilization economy]. Leadership and Management. 9 (4). 933-954. (in Russian). doi: 10.18334/lim.9.4.116972.

Schepakin M.B., Ksenzova G.V. (2023). Motivatsionno-kommunikatsionnyy immunitet biznesa v formirovanii konkurentoustoychivoy ekonomiki [Motivational and communication business immunity in a competitive economy]. Leadership and Management. 10 (1). 9-34. (in Russian). doi: 10.18334/lim.10.1.117057.

Schepakin M.B., Mikhaylova V.M. (2022). Issledovanie vliyaniya instrumentov vozdeystviya subekta sfery uslug na formirovanie doveriya k nemu so storony razlichnyh uchastnikov rynka [Study of the influence exerted by various tools of the business entity in the service sector on the various market participants' trust]. Journal of Economics, Entrepreneurship and Law. 12 (8). 2319-2342. (in Russian). doi: 10.18334/epp.12.8.114977.

Schepakin M.B., Mikhaylova V.M. (2022). Upravlencheskiy dempfer khozyaystvuyushchego subekta sfery uslug v obespechenii ekonomicheskogo rosta biznesa [Business entity managerial damper in the service sector: ensuring economic growth]. Journal of Economics, Entrepreneurship and Law. 12 (7). 1869-1886. (in Russian). doi: 10.18334/epp.12.7.114942.

Schepakin M.B., Pakhiev R.A. (2023). Chelovecheskiy kapital v implementatsii innovatsionnogo vektora razvitiya kak klyuchevoy faktor obespecheniya konkurentoustoychivosti regionalnoy ekonomiki [Human capital in the implementation of the innovative development vector as a key factor in ensuring the regional economy competitiveness]. Journal of Economics, Entrepreneurship and Law. 13 (11). (in Russian). doi: 10.18334/epp.13.11.119561.

Schepakin M.B., Rushanova S.S. (2022). Razrabotka klassifikatsionnoy modeli marketingovogo internet-instrumentariya dlya povysheniya konkurentosposobnosti tovarov i uslug [Development of a classification model of internet marketing tools to increase the competitiveness of goods and services]. Izvestiya vuzov. Pischevaya tekhnologiya. (2-3). 112-120. (in Russian). doi: 10/26297/0579-3009.2022.2-3.22.

Tikhonova O.Yu., Dmitrieva N.V., Kotova T.V., Bersenev I. I., Valnyukova A.S., Navin Bkhatiya (2023). Sovremennoe sostoyanie i tendentsii razvitiya rynka meditsinskikh uslug Rossii [Current state and development trends of the medical services market in Russia]. Creative Economy. 17 (5). 1689-1704. (in Russian). doi: 10.18334/ce.17.5.117781.

Ulumbekova G.E., Petrachkov I. V. (2022). Onkogematologicheskie zabolevaniya v Rossiyskoy Federatsii i v razvityh stranakh: smertnost, zabolevaemost, resursy i organizatsiya meditsinskoy pomoshchi s uchetom pandemii COVID-19 [Oncohematological diseases in the Russian Federation and in developed countries: mortality, incidence, resources and organization of medical assistance in consideration of the Covid-19 pandemic]. ORGZDRAV: novosti, mneniya, obuchenie. Vestnik VShOUZ. 8 (2). 22–47. (in Russian). doi: 10.33029/2411-8621-2022-8-2-22-47.