Анализ рынка полноприводных грузовых автомобилей и их роли в транспортной системе России

Попов А.В.1![]() , Келлер А.В.2,3

, Келлер А.В.2,3![]() , Окольнишникова И.Ю.4

, Окольнишникова И.Ю.4![]()

1 ФГУП «НАМИ», ,

2 ФГАНУ «Социоцентр», ,

3 Московский политехнический университет, ,

4 Государственный университет управления, Россия, Москва

Скачать PDF | Загрузок: 63

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 17, Номер 9 (Сентябрь 2023)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=54742066

Аннотация:

В статье предпринят маркетинговый анализ рынка полноприводных грузовых автомобилей и их роли в транспортной системе России. Проанализированы статистические и аналитические данные, в том числе, аналитические отчеты, изучены специальные публикации зарубежных и российских ученых и практиков сферы грузового транспорта. Раскрыты ключевые тренды развития рынка грузовых автомобилей, определены факторы, способствующие росту их производства, установлена заметная обратная корреляция между долей полноприводных автомобилей и ключевыми параметрами дорожной сети регионов. Описанные тенденции могут быть использованы при формировании направлений и ключевых требований к научно-исследовательским и опытно-конструкторским работам в процессе создания новых полноприводных грузовых автомобилей.

Ключевые слова: транспортная система России, автомобильный парк России, автомобильный транспорт, грузовой автотранспорт, полноприводные грузовые автомобили, отечественные автомобильные бренды, развитие автотранспортной отрасли, маркетинговый анализ рынка полноприводных грузовых автомобилей, динамика рынка новых и подержанных грузовиков

JEL-классификация: L91, R41, R48, O31, O33

Введение.

Автомобильный транспорт играет важную роль в системе транспортного обслуживания России, обеспечивая перевозку более 50% всех грузов страны [1, 2, 3]. При этом около 17% всего парка грузовой техники в России составляют полноприводные грузовые автомобили, работающие в различных дорожных и природно-климатических условиях [4]. Полноприводные грузовые автомобили активно используются во всех ключевых отраслях экономики и сферах государственного управления [5]. Они имеют важное значение в перевозке грузов и выполнении технологических операций в районах Арктики, Дальнего Востока и Сибири [6].

Вместе с тем, как показывают выполненные исследования, развитие рынка грузовых автомобилей в целом и полноприводных в частности зависит от ряда факторов. В их числе – последствия санкций [7], перераспределение транспортных потоков [8], значительная доля устаревших автомобилей [9], сфера применения [10], региональной спецификой [11,12], условия эксплуатации и развитость дорожной сети [13] и многое другое.

Для дальнейшего обеспечения потребностей экономики в грузоперевозках требуется обеспечить рост производства автомобилей различных типов и классов грузоподъемности и, в том числе, полноприводных грузовых автомобилей, что позволит увеличить эффективность использования автомобильного парка. Позитивное влияние на развитие рынка грузовых автомобилей способна оказать интенсификация исследований и разработок в описанной области. Как следствие, анализ тенденций и направлений развития рынка грузовых транспортных средств способствует повышению конкурентоспособности отечественного сегмента данного рынка.

Исходя из сказанного, целью исследования стал маркетинговый анализ основных трендов и важнейших направлений развития рынка грузовых автомобилей, а также определение факторов, способствующих росту их производства и использования в различных регионах и сферах деятельности.

В ходе анализа были использованы первичные и вторичные данные, в том числе, статистическая и аналитическая информация. Изучались международные и российские аналитические отчеты, базы данных патентов и научных статей. Авторами применялись общенаучные методы системного и сравнительного анализа, обобщения и синтеза, методы группировки и сравнения.

Основная часть.

Устойчивое развитие экономики России тесно связано с эффективным функционированием транспортной системы. Транспорт оказывает заметное влияние на экономическое развитие регионов и обеспечивает занятость около 4,6% работающего населения страны [1].

Важную роль в системе транспортного обслуживания России играет автомобильный транспорт, который в настоящее время участвует в перевозке более 50% всех грузов страны. Согласно данным Росстата, только за один 2022 год автомобильным транспортом было перевезено более 5,51 млрд тонн грузов. Ежедневно автомобилями перевозится до 17 млн. тонн грузов и более 62 млн. пассажиров. Это почти в 6 раз больше железнодорожного транспорта по объемам грузоперевозок и в 17 раз – по объемам пассажироперевозок [14].

Автомобильный транспорт обеспечивает стабильные внешнеторговые связи, взаимодействие между предприятиями и улучшает доступность отдаленных территорий. Он стимулирует развитие смежных отраслей – от строительства до банковской сферы (за счет развития услуг автокредитования и лизинга). Уступая железнодорожному по объему грузооборота, автомобильный значительно превосходит остальные виды транспорта, вместе взятые, по объему грузоперевозок. В настоящее время в стране автомобилями перевозится порядка 68 % грузов и 59% всех пассажиров [2].

В автомобильном транспорте сконцентрировано сегодня свыше 97% всех лицензируемых субъектов транспортной деятельности России. В сфере коммерческих и некоммерческих автомобильных перевозок занято около 500 тыс. хозяйствующих субъектов, и потребность в их услугах неуклонно растет [15]. При этом роль автотранспорта в совокупном национальном грузообороте сравнительно невелика, что во многом обусловлено его ведущей ролью в перевозках «на коротком плече» и, прежде всего, в процессе доставки товаров в рамках одного населенного пункта, а также на начальном и конечном этапах транспортировки грузов и в транспортных узлах перегрузки товаров.

Грузовой автотранспорт уникален для выполнения определенных операций. К примеру, он важен для бесперебойного функционирования производственных цепей, а также предприятий розничной торговли, для решения задач сельхозпредприятий и предприятий пищевой промышленности, малого и среднего бизнеса. Велика роль автотранспорта в перевозках на небольшие расстояния дорогостоящих грузов, в международных транспортных коридорах. В этой связи достаточно упомянуть, что за последнее десятилетие объем внешнеторговых автоперевозок увеличился почти в 12 раз [8].

Темпы прироста автомобильного парка России являются одними из наиболее высоких в мире, однако он еще отстает от мировых аналогов по потребительским и экологическим свойствам транспортных средств [10]. Для дальнейшего обеспечения потребностей экономики России в грузоперевозках требуется увеличение производства автомобилей различных типов и классов грузоподъемности и, в первую очередь, повышенной грузоподъемности, что позволит увеличить эффективность использования автомобильного парка.

Последние годы внесли в динамику продаж новых грузовиков и развитие автотранспортной отрасли ряд негативных тенденций. Среди них:

ковидное и постковидное сокращение объема транспортно-логистических услуг;

санкционные меры, вызвавшие дестабилизацию финансового положения субъектов хозяйственной деятельности в целом и предприятий транспортно-логистической сферы в частности; в этих условиях обновление парка техники для грузоперевозок был либо приостановлен, либо замедлен;

вызванное санкциями усложнение логистических цепочек поставок, а также дефицит комплектующих и возросший уровень инфляции предопределили рост цен на новые грузовики и снижение объемов их продаж;

подорожание автокредитов и автомобильного лизинга, негативно отразившееся на покупательной способности юридических лиц;

прекращение действия государственной программы льготного лизинга грузовых автомобилей;

повышение стоимости владения автомобильным транспортом в связи с ростом цен на запчасти, шины и т.п.;

наличие мощного рынка подержанных грузовиков, способного переключить часть потребителей с покупки новой техники на подержанную [7,10].

Наряду с описанными тенденциями, оказывающими отрицательное влияние на скорость обновления российского парка грузовой техники, есть и ряд положительных факторов. К ним относятся:

сохранение на рынке российских, белорусских и китайских брендов;

легализация параллельного импорта, частично восполняющего приток иностранных грузовиков на российский рынок.

Специалисты уверены, что тенденция роста количества автомобилей и дальнейшего развития сектора логистических перевозок будет продолжена [8]. Наряду с уже упомянутыми факторами роста, на этот процесс оказывает влияние и разворачивающийся процесс постепенного вытеснения транспорта с двигателями внутреннего сгорания более экологичными транспортными средствами, активное внедрение их в пассажиро- и грузоперевозки.

Еще одним фактором роста количества автомобилей в России является устаревание и, как следствие, необходимость замены транспортных средств. Около 17% всех функционирующих автомобилей по своему техническому состоянию и степени загрязнения окружающей среды приближаются к пограничному уровню, а почти две пятых автопарка (39%) уже перешагнули этот рубеж. По мнению экспертов автомобильной отрасли, всего через 5–7 лет с необходимостью замены столкнется каждый четвертый автовладелец [9].

Описанные тенденции роста автотранспорта и его влияния на развитие экономики относятся и к рынку грузовых автомобилей. В данном сегменте также заметно устаревание техники и, как следствие, потребность в оперативной ее замене. Вместе с тем, согласно статистике, по состоянию на конец 2021 года в России обновляется не более 5% грузового автопарка в год, что явно недостаточно с учетом того, что в его структуре преобладают машины старше 2013 года – их зарегистрировано более 1,9 млн. Вторую по численности группу составляют машины, произведенные в 2013-2020 годах – их зарегистрировано чуть более 112,8 тыс. Численность грузовиков, изготовленных в 2021 году и позднее, составляет всего 98 тысяч, что недостаточно [11].

Таким образом, по прогнозам экспертов, мировой рынок грузовых автомобилей до 2030 г. будет расти в среднем ежегодно на 2,5%, а европейский рынок – на 2,4%. Прогнозируется, что к 2030 году оборот грузоперевозок, выполненных грузовиками, достигнет в денежном эквиваленте объема в 1 трлн. 470 млрд. евро (по сравнению с 920 млрд. евро в настоящее время) [9].

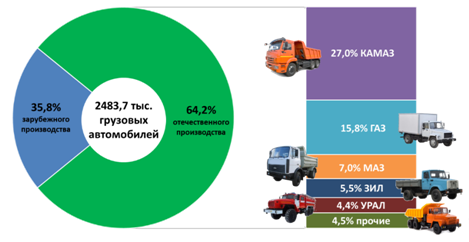

Согласно данным компании «Автостат Инфо», на начало 2023 года отечественный парк грузовых автомобилей составил 2 млн 483,7 тыс. ед. техники, более четверти из которых сосредоточено в Центральном Федеральном округе. Более 64 % грузового автопарка составляет техника российского производства – более 1,55 млн. машин. Сегмент грузовиков иностранного производства значительно меньше (35,8%) и представлен 937 единицами техники (рис. 1) [9].

Рисунок 1 – Структура парка грузовых автомобилей в России по состоянию на январь 2023 г. [9].

Лидерство в структуре российского парка – более 27% – принадлежит бренду КАМАЗ. Его сегмент представлен более чем 684 тыс. единиц техники. Отечественный парк КАМАЗ на 13% состоит из машин старше 3-х лет (выше среднерыночного) и на 60% – из машин старше 10 лет (ниже среднерыночного), что свидетельствует о стабильном лидерстве бренда и активном пополнении парка новыми автомобилями [9].

Следует за лидером ГАЗ, общая численность грузовиков которого превышает 393 тыс., что эквивалентно 15,8% российского парка. Но ГАЗ демонстрирует тревожные возрастные показатели. У него более 77% (305,6 тыс.) машин старше 10-ти лет и лишь 5% (21,3 тыс.)– старше 3-х лет [9].

Третья по величине численность – более 178 тыс. машин – у белорусского МАЗа. В настоящее время его грузовики составляют порядка 7% отечественного парка. В «возрастной» структуре МАЗ присутствует более 12 тыс. машин старше 3-х лет (6,8% от общей численности) и свыше 133 тыс. (74,6%) машин старше 10 лет. Таким образом, МАЗ, активно присутствуя в хозяйственном обороте страны, представлен в основном устаревшими моделями [9].

Замыкают пятерку лидеров российского парка грузовики ЗИЛ и УРАЛ. Численность ЗИЛ составляет 137 тыс. грузовиков (около 5,5% всего парка), причем практически все они имеют солидный возраст. Около 4,4% отечественного парка принадлежит грузовикам УРАЛ. Среди более 110 тыс. машин УРАЛ доля грузовиков старше 10-ти лет превышает более 79 тыс. (72,2% от общей численности), а доля машин старше 3-х лет – всего 12,1 тыс. (11% от общей численности) [9].

Кроме отечественных, в российском грузовом автопарке присутствуют и зарубежные марки. Наиболее многочисленными среди них являются грузовики Volvo, доля которых в общем автопарке превышает 109 тыс. (4,4% общей численности парка). Среди них 11,4 тыс. (более 10%) составляют 3-х летние, и более 68 тыс. (62,4%) – 10-летние грузовые автомобили [9].

Кроме Volvo, стабильный рост на рынке демонстрируют китайский Shaanxi (34 тыс. грузовиков, или 1,4% всего российского парка), FAW (13,2 тыс. грузовиков) и JAC (5,9 тыс. грузовиков), причем они представлены достаточно «молодыми» моделями [11].

Топ-10 моделей грузового рынка, лидирующих по количеству зарегистрированных в России машин, приведен на рис. 2.

Рисунок 2 – Наиболее распространенные в России модели грузиков по состоянию на январь 2023 г. [11].

Самым массовым в нашей стране в настоящее время является «ГАЗ-3307» – парк этой модели составляет более 129,6 единиц. К лидеру приближается «КАМАЗ-65115», представленный почти 110,9 машин. Третье и четвертый места занимают «КАМАЗ-43118» (автопарк приближается 86 тыс. машин) и «УРАЛ 4320» (автопарк свыше 61,8 машин). Замыкает пятерку лидеров «ГАЗ 3309», представленный более чем 57,7 единицами техники [11].

С точки зрения типов грузовых транспортных средств, самая значительная по численности группа в России принадлежит самосвалам (рис. 3) –ими представлен, по сути, каждый пятый грузовик в стране, что составляет свыше 23% всего грузового автопарка. За самосвалами следуют седельные тягачи – их численность приближается к 16% грузового автопарка России [10].

Рисунок 3 – Структура парка грузовых автомобилей по типу кузова по состоянию на январь 2023 г. [10].

Тройку лидеров замыкают бортовые автомобили – им принадлежит доля в почти 14 % национального парка. При этом порядка двух пятых всех грузовиков в стране используются в качестве шасси под различные транспортные средства: фургоны, цистерны, краны, дорожно-коммунальную технику и пр. [10]

В разных регионах страны грузовики представлены неравномерно. Наибольший их парк зарегистрирован в Москве – он составляет свыше 177 тыс. машин, что эквивалентно 6,7% национального автопарка. Второе место принадлежит Московской области. На ее долю приходится более 134 тысяч грузовых машин или 5% автопарка страны. Третье, четвертое и пятое места распределены между Краснодарским краем (парк его грузовиков насчитывает более 103 тысяч машин, что соответствует 3,7% национального грузового автопарка), Татарстаном (свыше 91 тысячи грузовиков или 3,4 % автопарка) и Ханты-Мансийским автономным округом, где зарегистрировано 76 тысяч машин (их доля в автопарке приближается к 3%). Как следствие, почти каждый пятый грузовик «прописан» в одном из регионов пятерки лидеров [11].

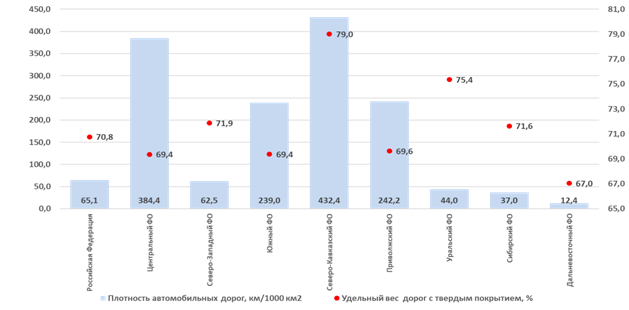

На особенности применения грузовых автомобилей и эффективность грузоперевозок оказывает влияние ряд факторов. Один из них – невысокая плотность дорожной сети. В настоящее время в среднем по России она составляет 64 км на 1000 км2. Самую низкую плотность дорог имеют Чукотский (1,2 км на 1000 км2) и Ненецкий (1,5 км на 1000 км2) автономные округа. Более половины автоперевозок осуществляется по грунтовым дорогам и автозимникам, которые в распутицу становятся труднопроходимыми [1].

Еще одним важным фактором является невысокая доля дорог с твердым покрытием. Она составляет около 70% всей дорожной сети страны, а в ряде регионов (в районах Крайнего Севера и на северо-востоке России) этот показатель еще ниже (рис. 4) [13].

Перечисленные факторы оказывают негативное влияние на общую эффективность транспортно-логистических операций, существенно затрудняя грузоперевозки в стране и актуализируя необходимость повышения проходимости колёсных грузовиков.

Рисунок 4 – Характеристика дорожной сети федеральных округов России [13]

В связи с недостаточной развитостью дорожной сети в общем парке грузовых автомобилей особая роль принадлежит автомобилям с полным приводом. В настоящее время в мире полноприводные автомобили составляют динамично развивающийся рынок. Его объем в 2021 году оценивался в более чем 33 млрд долларов США, а к 2030 году, согласно прогнозам экспертов, вырастет как минимум вдвое, превысив 67 млрд долларов США [12].

Большую роль полноприводные автомобили играют и в развитии транспортной системы России. Исторически в СССР их начали выпускать в конце 40-х годов., что было обусловлено рядом факторов. Среди них – необходимость построения эффективной транспортно-логистической системы, которая смогла бы нивелировать недостатки дорожной сети страны. Кроме того, важно было решить и задачу освоения и последующего снабжения труднодоступных регионов: Сибири, Арктической зоны и Дальнего Востока [6].

Важный этап развития полноприводных автомобилей начался в 70-х годах, когда была признана необходимость создания спецвидов сельскохозяйственной техники, в том числе, и полноприводных автомобилей для решения широкого спектра задач. Предусматривался серийный выпуск автомобилей и автопоездов высокой проходимости для сельского хозяйства [16].

Вследствие климатической специфики страны и уровня развития ее дорожной инфраструктуры, а также благодаря системному регуляторно-управленческому воздействию, производство полноприводных автомобилей стало полноценной под-отраслью автомобилестроения России. Были поставлены на конвейер полноприводные автомобили различной грузоподъемности, каждый со своими конструктивными и эксплуатационными характеристиками.

Производство отечественных полноприводных автомобилей максимально унифицировано и предполагает однотипность процессов производства и используемого оборудования. Кроме того, при проектировании полноприводных грузовиков конструкторы стремятся максимально использовать системы, узлы и агрегаты неполноприводных автомобилей. Это позволяет оптимизировать производство в зависимости от потребностей различных отраслей и способствует внедрению прогрессивных форм поддержания надежности автопарка, в том числе, и за счет оптимизации снабжения запчастями.

Ключевые характеристики полноприводных грузовых автомобилей позволяют им показывать максимальную эффективность при эксплуатации на грунтовых дорогах с низкими сцепными свойствами и несущей способностью, в том числе, при буксировке тяжелых прицепов.

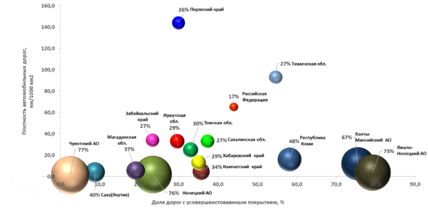

В настоящее время, по данным Russian Automotive Market Research, грузовые автомобили с полным приводом составляют около 17% всего парка грузовиков России, что превышает 359 тыс. единиц [12]. Полноприводные грузовики являются основой автопарка Дальнего Востока, а наибольшая их доля (до 77% всего парка региона) отмечена на Чукотке. Кроме того, грузовики с полным приводом пользуются особой популярностью в Ненецком (76%), Ямало-Ненецком (73%) и Ханты-Мансийском автономных округах (67%), Республиках Коми (48%) и Саха(Якутия) (40%), а также в Магаданской (37%), Томской( 30%), Иркутской (29%), Тюменской (27%), Сахалинской (27%) областях, Камчатском (34%), Хабаровском (29%), Забайкальском (27%) и Пермском (26%) краях (рис. 5-6) [12].

Рисунок 5 - Доля полноприводных грузовых автомобилей в грузовом парке федеральных округов [12]

Рисунок 6 – Зависимость доли полноприводных грузовых автомобилей от развитости дорожной сети федеральных округов [12].

Структурные формы применения полноприводных грузовых автомобилей и типы автомобильного подвижного состава чрезвычайно разнообразны, что обусловлено обеспечением соответствия конструкций и систем эксплуатации автомобилей задачам определенной отрасли. Поэтому, наряду с транспортом общего назначения, производятся автомобили для ведомственного применения (сельскохозяйственные, строительные, дорожные, коммунальные и др.).

Полноприводные грузовые автомобили успешно используются в различных сферах. Основными областями их применения являются:

1. Силовые структуры. Полноприводные автомобили составляют основу парка Минобороны, МВД России, МЧС России, войск национальной гвардии и других силовых ведомств. Благодаря независимости от транспортной инфраструктуры, успешной эксплуатации на бездорожье, способности к оперативному перемещению воинских формирований, грузов и техники по обходным путям, их функционал весьма обширен [17]. Кроме того, шасси полноприводных грузовиков используются под монтаж специальных средств, оборудования и техники, что позволяет обеспечить их бесперебойное функционирование как на стоянках, так и в движении.

2. Строительство. Полноприводные автомобили используются на строительстве и отсыпке дорог в условиях экстремально низких температур и бездорожья, при транспортировке, погрузке и выгрузке материалов и грунта, при рытье котлованов и пр. В структуре грузовиков для строительной отрасли превалируют самосвалы – им принадлежит свыше 20% отраслевого автопарка. Этот тип грузовиков характеризуется наличием кузовов различных форм поперечного сечения: прямоугольной, трапецеидальной, корытообразной и др. Кузова выполнены из металла и принудительно наклоняются с помощью подъемно гидравлического механизма назад, на боковые стороны (на одну или на две стороны), либо одновременно на боковые стороны и назад. Еще одной значительной группой автомобилей в строительстве являются автокраны, занимающие 4,7 % в общеотраслевой численности грузовых автомобилей [18].

3. Сельское хозяйство. Успешное решение задач модернизации сельского хозяйства и дальнейшего развития перерабатывающей промышленности во многом зависит от результативности перевозок, от роста объемов грузооборота и развития транспортной логистики для села в целом [16]. В этой связи существенное значение приобретает системное решение задач, связанных с повышением эффективности сельхозмашин, оптимизации стоимости перевозок грузов и ростом производительности труда. Здесь роль грузовых автомобилей сложно переоценить: от них во многом зависят как засев и орошение сельхозугодий, так и сбор урожая, а также транспортировка продукции. Работа грузового транспорта в сельском хозяйстве отличается разнообразием. Это обусловлено как спектром перевозимых грузов, так и зависимостью сроков грузоперевозок от графиков сельскохозяйственных работ, важностью беспроблемного взаимодействия уборочных агрегатов и средств транспортировки.

4. Коммунальная сфера. Коммунальные службы успешно используют дорожные и коммунальные машины для содержания дорог, патрульной снегоочистки, оперативной расчистки снегопадных отложений, снежных заносов и лавинных завалов [19]. Также полноприводные мусоровозы и самосвалы используются для вывоза мусора и снега, для перевозки грунта и стройматериалов, для благоустройства территорий и ландшафтных работ.

5. Добывающая промышленность. В добывающей промышленности полноприводная спецтехника применяется для перевозки полезных ископаемых и сопутствующих материалов, в том числе, на небольших карьерах, где не используются карьерные самосвалы.

Одну из важных ролей в вопросах снижения себестоимости нефтегазовой отрасли играет оптимальное использование технологического транспорта и спецтехники на базе грузовых автомобилей, что связано со значительными затратами на закупку и эксплуатацию, базирующейся на технологическом транспорте. Современный парк автомобилей нефтегазовой отрасли на 60 % состоит из технологических машин и спецтехники. Использование полноприводных автомобилей в нефтегазовой отрасли характеризуется разнообразим видов монтируемого оборудования и решаемых задач, удаленностью мест выполнения работ и слабой развитостью дорожной сети, подверженной воздействию сезонному изменению погодных условий [20].

Выводы.

Таким образом, в России сложился развитый класс грузовых полноприводных автомобилей, применяющихся в самых различных дорожных и природно-климатических условиях, во всех ключевых отраслях экономики и сферах государственного управления и играющий значительную роль в организации перевозки грузов и выполнении технологических операций в районах Арктики, Дальнего Востока и Сибири.

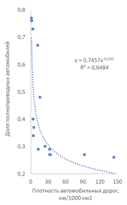

Итак, изучение и анализ ключевых трендов рынка полноприводных грузовых автомобилей, а также их роли в транспортной системе России позволило спрогнозировать вектора его дальнейшего развития, определив факторы, способствующие росту производства, и выявить обратную корреляцию между долей полноприводных автомобилей и ключевыми параметрами дорожной сети российских регионов. Все это может быть использовано при формировании направлений и требований к научно-исследовательским и опытно-конструкторским работам в процессе создания новых полноприводных грузовых автомобилей, что позволит повысить конкурентоспособность продукции российского автопрома на высокотехнологичных рынках.

Источники:

2. Тураева М.О. Грузовой транспорт России: некоторые итоги 2022 года // Вестник Института экономики Российской академии наук. – 2023. – № 3. – c. 45-63. – doi: 10.52180/2073-6487_2023_3_45_63.

3. Гавриленко Н.Г., Бородулина С.А. Стратегическое управление развитием автотранспортной системы РФ в структуре цифровой экономики. / Монография. - Омск : Омская гуманитарная академия, 2021. – 172 c.

4. Дзоценидзе Т.Д. Новый массовый грузовой автомобиль повышенной проходимости по проекту «БАЗИС» на агрегатах отечественного производства // Автомобильная промышленность. – 2021. – № 3. – c. 5-9.

5. Тверсков Б.М. Полноприводный грузовой Автомобиль и его характеристики // Автомобильная промышленность. – 2018. – № 11. – c. 6-11.

6. Котляренко В.И. Исторический обзор основных направлений повышения проходимости традиционных колёсных транспортных средств // Труды НАМИ. – 2022. – № 3(290). – c. 45-62. – doi: 10.51187/0135-3152-2022-3-45-62.

7. Тресков В.А. Состояние и развитие рынка производства грузовых автомобилей в условиях санкций // Современные аспекты экономики и управления: Материалы III вузовской научно-практической конференции. Новосибирск, 2022. – c. 204-207.

8. Берман Н.Д. Влияние транспортной инфраструктуры на устойчивое развитие: тенденции и проблемы // International Journal of Advanced Studies. – 2020. – № 2. – c. 7-14. – doi: 10.12731/2227-930X-2020-2-7-14.

9. Возрастная и марочная структура парка грузовиков. Автостат. [Электронный ресурс]. URL: https://www.avtostat-info.com/News/11561 (дата обращения: 17.07.2023).

10. Мазин А.С., Жердев М.Р., Родионова И.Н. Анализ рынка грузовых автомобилей в российской Федерации за 2022 год // Актуальные вопросы устойчивого развития современного общества и экономики. Курск, 2023. – c. 45-50.

11. Рынок новых грузовых автомобилей в 2022 году: ТОП-10 марок и моделей. Автостат. [Электронный ресурс]. URL: https://www.autostat.ru/press-releases/53564/ (дата обращения: 17.07.2023).

12. Сколько в России полноприводных грузовиков?. Маркетинговое агентство НАПИ. [Электронный ресурс]. URL: https://napinfo.ru/infographics/skolko-v-rossii-polnoprivodnykh-gruzovikov/ (дата обращения: 17.07.2023).

13. Плотность автодорог с твердым покрытием в России по регионам. Миркарт. [Электронный ресурс]. URL: https://миркарт.рф/%D0%BA%D0%B0%D1%8=126 (дата обращения: 17.07.2023).

14. Транспорт России. / Информационно-статистический бюллетень. - Москва: Минтрас России, 2023. – 32 c.

15. Миркина О.Н. Состояние транспортной отрасли России и основные тенденции её развития // International Journal of Advanced Studies. – 2022. – № 1. – c. 104-122. – doi: 10.12731/2227-930X-2022-12-1-104-122.

16. Загарин Д.А., Козловская М.А., Дзоценидзе Т.Д. Анализ потребности и спроса на машины сельскохозяйственного назначения в условиях структурного кризиса в экономике // Автомобильная промышленность. – 2020. – № 9. – c. 1-7.

17. Дерюженко С.А., Ушнурцев С.В. Автоматизация управления движением военных гусеничных и колесных машин. / Монография. - Омск: Омский автобронетанковый инженерный институт, 2023. – 150 c.

18. Анализ рынка самосвалов в России - 2023. Показатели и прогнозы. Tebiz Group. [Электронный ресурс]. URL: https://tebiz.ru/mi/rynok-samosvalov-v-rossii?ysclid=lk8kxe5hy3501309193 (дата обращения: 17.07.2023).

19. Вашкевич Е. Снегоуборочная техника: рост спроса очевиден. Igrader.ru - обзор рынка спецтехники, грузовиков. [Электронный ресурс]. URL: https://igrader.ru/difference/snegouborochnaya-tehnika-rost-sprosa-ocheviden/ (дата обращения: 01.08.2021).

20. Котиев Г.О., Дьяков А.С., Сологуб С.А. О необходимости создания производства специальной колёсной и гусеничной техники для эксплуатации в условиях арктической зоны РФ // Журнал автомобильных инженеров. – 2018. – № 4(111). – c. 27-29.

Страница обновлена: 22.07.2026 в 00:17:16

Download PDF | Downloads: 63

Analysis of the market of all-wheel drive trucks and their role in the Russian transport system

Popov A.V., Keller A.V., Okolnishnikova I.Y.Journal paper

Creative Economy

Volume 17, Number 9 (September 2023)

Abstract:

The article undertakes a marketing analysis of the market of all-wheel drive trucks and their role in the Russian transport system. Statistical and analytical data, including analytical reports, were analyzed; special publications of foreign and Russian scientists and practitioners in the field of freight transport were studied. The key trends in the development of the truck market are revealed; the factors contributing to the growth of their production are identified. A noticeable inverse correlation between the share of all-wheel drive vehicles and the key parameters of the regional road network is established. The described trends can be used in the formation of directions and key requirements for R&D in the process of creating new all-wheel drive trucks.

Keywords: Russian transport system, Russian automobile fleet, automobile transport, trucks, all-wheel drive trucks, domestic automobile brands, automotive industry development, marketing analysis of the all-wheel drive truck market, dynamics of the new and used truck market

JEL-classification: L91, R41, R48, O31, O33

References:

Transport Rossii [Transport of Russia] (2023). Moscow: Mintras Rossii. (in Russian).

Transport v Rossii. 2022 [Transport in Russia. 2022] (2022). Moscow: Rosstat. (in Russian).

Berman N.D. (2020). Vliyanie transportnoy infrastruktury na ustoychivoe razvitie: tendentsii i problemy [Influence of transport infrastructure on sustainable development: trends and challenges]. International Journal of Advanced Studies. 10 (2). 7-14. (in Russian). doi: 10.12731/2227-930X-2020-2-7-14.

Deryuzhenko S.A., Ushnurtsev S.V. (2023). Avtomatizatsiya upravleniya dvizheniem voennyh gusenichnyh i kolesnyh mashin [Automation of movement control of military tracked and wheeled vehicles] Omsk: Omskiy avtobronetankovyy inzhenernyy institut. (in Russian).

Dzotsenidze T.D. (2021). Novyy massovyy gruzovoy avtomobil povyshennoy prokhodimosti po proektu «BAZIS» na agregatakh otechestvennogo proizvodstva [New mass production all-wheel drive truck under the bazis project on domestically produced units]. Avtomobilnaya promyshlennost. (3). 5-9. (in Russian).

Gavrilenko N.G., Borodulina S.A. (2021). Strategicheskoe upravlenie razvitiem avtotransportnoy sistemy RF v strukture tsifrovoy ekonomiki [Strategic management of the development of the Russian motor transport system in the structure of the digital economy] Omsk: Omskaya gumanitarnaya akademiya. (in Russian).

Kotiev G.O., Dyakov A.S., Sologub S.A. (2018). O neobkhodimosti sozdaniya proizvodstva spetsialnoy kolyosnoy i gusenichnoy tekhniki dlya ekspluatatsii v usloviyakh arkticheskoy zony RF [On the need to create a production of special wheeled and tracked vehicles for operation in the Arctic zone of the Russian Federation]. Zhurnal avtomobilnyh inzhenerov. (4(111)). 27-29. (in Russian).

Kotlyarenko V.I. (2022). Istoricheskiy obzor osnovnyh napravleniy povysheniya prokhodimosti traditsionnyh kolyosnyh transportnyh sredstv [Historical overview of the main directions to increase traditional wheeled vehicles cross-country ability]. Trudy NAMI. (3(290)). 45-62. (in Russian). doi: 10.51187/0135-3152-2022-3-45-62.

Mazin A.S., Zherdev M.R., Rodionova I.N. (2023). Analiz rynka gruzovyh avtomobiley v rossiyskoy Federatsii za 2022 god [Analysis of the truck market in the Russian Federation for 2022] Topical issues of sustainable development of modern society and economy. 45-50. (in Russian).

Mirkina O.N. (2022). Sostoyanie transportnoy otrasli Rossii i osnovnye tendentsii eyo razvitiya [State of transport industry of Russia and main trends of its development]. International Journal of Advanced Studies. 12 (1). 104-122. (in Russian). doi: 10.12731/2227-930X-2022-12-1-104-122.

Treskov V.A. (2022). Sostoyanie i razvitie rynka proizvodstva gruzovyh avtomobiley v usloviyakh sanktsiy [The state and development of the truck production market under sanctions] Modern aspects of economics and management. 204-207. (in Russian).

Turaeva M.O. (2023). Gruzovoy transport Rossii: nekotorye itogi 2022 goda [Performance of Russian freight transport in 2022: some outcomes]. Bulletin of the Institute of Economics of RAS. (3). 45-63. (in Russian). doi: 10.52180/2073-6487_2023_3_45_63.

Tverskov B.M. (2018). Polnoprivodnyy gruzovoy Avtomobil i ego kharakteristiki [Characteristics of all-wheel drive truck]. Avtomobilnaya promyshlennost. (11). 6-11. (in Russian).

Zagarin D.A., Kozlovskaya M.A., Dzotsenidze T.D. (2020). Analiz potrebnosti i sprosa na mashiny selskokhozyaystvennogo naznacheniya v usloviyakh strukturnogo krizisa v ekonomike [Analysis of the need and demand for agricultural tractors in the context of a structural crisis in the economy]. Avtomobilnaya promyshlennost. (9). 1-7. (in Russian).