Признаки деструктивного предпринимательства в России (на примере грузового автомобильного транспорта)

Логинова Н.А.1![]()

1 Санкт-Петербургский имени В.Б. Бобкова филиал Российской таможенной академии, ,

Скачать PDF | Загрузок: 120 | Цитирований: 5

Статья в журнале

Экономические отношения (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 9, Номер 1 (Январь-Март 2019)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=38228731

Цитирований: 5

Аннотация:

В статье показана системность деструктивного предпринимательства на грузовом автомобильном транспорте, посредством агрегации статистических данных. Также в статье выделены, описаны и проранжированы признаки деструктивного предпринимательства, присущие отечественному грузовому автомобильному транспорту. Основой исследование является проведенное автором анонимное интервьюирование предпринимателей, занимающихся перевозкой грузов на автомобильном транспорте в течение 2012–2018 годов. Полученные результаты позволили оценить ущерб, наносимый ежегодно государству, а также выходы хозяйствующих субъектов.

Ключевые слова: ущерб, нарушение, деструктивное предпринимательство, выгода

JEL-классификация: D23, D22, D91, R43

Тезисы (Highlights):

Введение

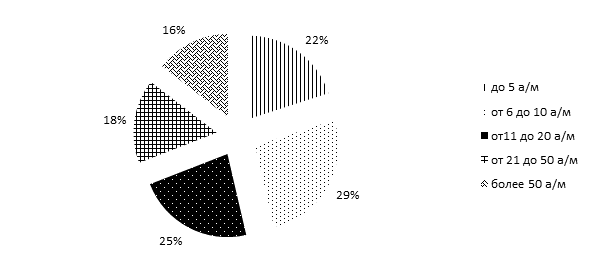

В результате рыночных преобразований (разгосударствление, приватизация) в сфере отечественного грузового автомобильного транспорта существенно возросла численность хозяйствующих субъектов: темп роста субъектов автотранспортного бизнеса за период с 1990-го по 2015-ый год составил порядка 720 % (!). Безусловно, незначительный уровень стартового капитала для входа в отрасль обусловил возможность заниматься автотранспортным бизнесом сотням тысяч индивидуальных предпринимателей, которые, зачастую предлагают услуги низкого качества, используют различные противоправные механизмы деятельности и т. д. Сегодня в России (на 01.01.2018) работает более 550 тыс. перевозчиков в сфере грузового автомобильного транспорта, большинство из них индивидуальные предприниматели (порядка 75 %). Структура перевозчиков грузового автомобильного транспорта на 1 января 2018 года в России по концентрации подвижного состава представлена на рисунке.

Рисунок. Структура перевозчиков грузового автомобильного транспорта в России по концентрации подвижного состава

Источник: расчеты автора

Как следует из рисунка, в России к настоящему времени более половины (51 %) перевозчиков относятся к малому бизнесу, что при отсутствии соответствующей материально-технической базы (хранение, ремонт), медицинского и линейного контроля обусловило высокий уровень аварийности на дорогах и низкое качество оказываемых услуг. Кроме того, в результате неравных экономических условий (неравномерная налоговая нагрузка, конкуренция нередко носит демпинговый характер и т. д.) крупным профессиональным перевозчикам зачастую остаются малодоходные направления регионального автотранспортного бизнеса (международные перевозки стоят особняком, поскольку требуют соблюдения международных стандартов и не предполагают бесконтрольной работы индивидуальных предпринимателей).

Таким образом, можно констатировать, что сегодня в отечественной автотранспортной отрасли в сегменте грузовых перевозок вакуум действенных правил игры, которые должны устанавливаться со стороны государства, привел к формированию деструктивного предпринимательства на автомобильном транспорте и резкому увеличению числа нелегитимных перевозчиков. С введением освобождения хозяйствующих субъектов, владеющих грузовым подвижным составом, от оформления лицензии сфера деструктивного предпринимательства на транспорте в значительной мере расширилась.

Не вызывает сомнений, что деструктивное предпринимательство на автомобильном транспорте в России (имеет системный характер [1, 2] (Loginova, 2017; Loginova, 2018), поскольку частному бизнесу отведена ведущая роль; нормативно-правовая база функционирования недостаточно развита; усложнено проведение оперативного контроля текущей деятельности основных работников (водителей); низкий уровень менеджмента (а зачастую его полное отсутствие); отсутствие прозрачности информационных и финансовых потоков. Для целей нашего исследования стоит уточнить, что под деструктивным предпринимательством мы понимаем виды предпринимательской деятельности, которые наносят ущерб экономическому благосостоянию государства.

Аналитическая оценка уровня деструктивного предпринимательства на отечественном грузовом автомобильном транспорте, по данным Совета безопасности РФ, составляет порядка 28 % [3] (Loginova, 2010), а по данным Всемирного банка реконструкции и развития примерно 50 % [1, 2] (Loginova, 2017; Loginova, 2018).

Уточним ключевые признаки деструктивного предпринимательства на грузовом автомобильном транспорте: 1) уклонение от официальной регистрации в соответствующих органах юридического (физического) лица; 2) отсутствие регистрации коммерческих договоров; 3) умышленное искажение данных коммерческих договоров; 4) недобросовестная регистрация хозяйствующих субъектов; 5) практически утрачен правовой статус путевой и товарно-транспортной документации; 6) выплата заработной платы в конвертах; 7) искажение финансовой отчетности посредством регулирования первичной документации; 8) регулярная перерегистрация юридического лица; 9) появление «мертвых душ»; 10) необоснованная переоценка основных производственных фондов; 11) махинации с топливом при заправке подвижного состава; 12) мошенничество со страховками на автомобили; 13) фальсификация отчетности по командировкам; 14) фальсификация отработки сверхурочных часов; 15) непрозрачный выбор контрагентов; 16) отсутствие контроля по степени использования подвижного состава.

Рассмотрим перечисленные признаки деструктивного предпринимательства подробнее с учетом анонимного интервьюирования предпринимателей, занимавшихся перевозкой грузов на автомобильном транспорте в течение 2012–2018 годов. Всего автором было лично опрошено порядка 1500 предпринимателей из малого, среднего, крупного бизнеса. Интервьюированием были охвачены следующие регионы: Москва, Санкт-Петербург, Ленинградская область, Псковская область, Новгородская область, Рязанская область, Республика Татарстан.

Уклонение от официальной регистрации юридического (физического) лица [4, 5] (Vechkanov, 2005; Sigov, Smirnov, 1999) предполагает, что лицо или группа лиц преднамеренно осуществляют свою деятельность вне рамок правового поля с целью получения наличных денежных средств как дополнительного дохода. По расчетам автора, на основе проведенного исследования сегодня на территории России примерно 10 % от ежегодного грузооборота автомобильного транспорта обеспечено именно по такой схеме, а это порядка 9,2 млрд т-км.

Отсутствие регистрации коммерческих договоров [5–7] (Kovbenko, 2008; Suyts, 2013). Не секрет, что любая деятельность, в том числе и на транспорте, основана на договорных началах. На основании договора мы работаем и с поставщиками, и с клиентами. Соответственно, нет договора, нет поставщика, нет клиента, а следовательно, нет и финансовых потоков. В результате такой операции работа выполняется за наличные деньги и по демпинговым тарифам. Выгода транспортного предприятия – собственник, индивидуальный предприниматель получают наличные деньги, выведенные из оборота, не платят налоги. Выгода клиента – приобретение услуги по демпинговому тарифу. Выгода поставщика – получение наличных денег, выведенных из оборота, уход от налогов. По оценке Министерства по налогам и сборам, в отечественном автотранспортном бизнесе абсолютно все предприятия и индивидуальные предприниматели хотя бы раз совершали такую сделку. Проверить наличие таких сделок весьма проблематично при «грамотном» бухгалтерском учете со стороны участников договора. Безусловно, проводятся «стыковки» в части регистрации договоров, но возможность выполнения устных договоренностей пока никто не отменил.

Умышленное искажение данных коммерческих договоров [5, 7, 9] (Loginova, Parvanov, 2013; Suyts, 2008; Loginova, Parvanov, 2013) предполагает умышленное занижение объемов выполненных работ с целью ухода от уплаты налогов и вывода денежных средств из оборота. Как уже упоминалось выше, договор является одним из основных инструментов работы, поэтому в данном случае и со стороны перевозчика, и со стороны клиента (или поставщика) гарантированы выгоды. По данным Министерства по налогам и сборам, это один из самых распространенных вариантов деструктивного предпринимательства на грузовом автомобильном транспорте. Так, за 2017 год именно таким образом из отрасли было выведено порядка 20 % от грузооборота, а это примерно 42000 млрд т-км [1] (Loginova, 2017). Как следствие бюджет ежегодно недополучает налоговые отчисления, не осуществляются инвестиции в основные производственные фонды в отрасль и сопутствующую инфраструктуру и т. д.

Недобросовестная регистрация хозяйствующих субъектов [8] (Rakhymova, 2014). Вследствие несовершенства законодательства в практике деятельности перевозчиков встречаются случаи, когда индивидуальный предприниматель набирает на работу 100 и более человек, как правило, из числа незарегистрированных мигрантов. Таким образом, привлекая большое количество работников с сомнительной квалификацией, недобросовестный предприниматель не только получает сверхдоходы, но и умышленно уходит от уплаты налогов. Результатами данного вида деструктивного предпринимательства являются не только экономические потери, но и повышение аварийности на дорогах, обострение криминогенной обстановки. По оценке автора, на основе проведенного исследования объем таких сделок в автотранспортном бизнесе составляет примерно 3 % на протяжении последнего десятилетия. В относительном выражении немного, но в абсолютном уже порядка 4000 индивидуальных предпринимателей, то есть каждый тридцатый [2] (Loginova, 2018). Борьба с такими нарушениями ведется регулярно, но, к сожалению, пока не принесла желаемого результата.

Утрата правового статуса путевой и товарно-транспортной документации [9]. Современная форма путевой и товарно-транспортной документации не отвечает сложившимся реалиям ни по форме, ни по содержанию. Кроме того, правовой статус этих документов в части обязательности применения малыми предприятиями и индивидуальными предпринимателями также поставлен под сомнение. Так, медицинский контроль осуществляется только на бумаге, зачастую предприниматель за фиксированную плату приносит пачку путевой документации, где медицинский работник ставит свои печать и подпись, а дата уже ставится по требованию им самим. По аналогии ставится отметка о технической исправности автомобиля, только уже работником «нужного» автосервиса. В результате такого подхода предприниматели самостоятельно регулируют количество путевой документации, которая будет занесена в журнал регистрации путевых листов автотранспортных средств индивидуального предпринимателя.

Выплата заработной платы в конвертах [10, 11] (Novikov,2011; Kochetkov, 2017). Сегодня это проблема всех отраслей российской экономики, касается она и автотранспортного бизнеса. Предприниматели отслеживают минимальный размер оплаты труда по региону, платят его работникам, а остальное выплачивают в конвертах. В результате работодатель в значительной степени экономит: занижает себестоимость и как результат финансовые результаты своей деятельности, уходит от налогов. По нашим оценкам, только выплата заработной платы в конвертах в автотранспортном бизнесе приводит к экономическим потерям государства в размере не менее 7 млрд рублей в год (!) (по расчетам автора, на основе анонимного опроса предпринимателей, работающих в сфере грузовых автомобильных перевозок), и это только учитывая «потерянные» отчисления от заработной платы. Но у этого деструктивного поведения есть и другая сторона медали – социальное обеспечение работников после их выхода на пенсию. Зачастую люди оказываются за чертой бедности и государство вынуждено делать различные доплаты для поддержания населения, большинство из которого до весьма преклонных лет вынуждено работать за мизерную заработную плату. Следовательно, бизнес-среда получает двойной выигрыш, а государство и работники за этот выигрыш платят. По данным Пенсионного фонда РФ, сегодня порядка 67 % лиц пенсионного возраста получают доплаты до прожиточного минимума пенсионера (8726 руб. на 01. 01. 2018), 43 % лиц (мужчин и женщин) пенсионного возраста продолжают работать. а теперь посчитаем: на 01. 01. 2018 в РФ зарегистрировано 35 555 млн человек, получающих пенсию по старости, следовательно, государство ежегодно доплачивает пенсионерам порядка 72 млрд «лишних» рублей. Эти «лишние» деньги не подкреплены поступлениями в бюджет отчислений заработной платы! Эти средства постоянно изыскиваются Правительством РФ за счет других сфер (медицины, образования). Кроме того, работники пенсионного возраста, продолжая работать, снова попадают в сложную ситуацию – заработную плату платят в конвертах, следовательно, отчисления от нее невысоки (да и нужны ли, если государство доплачивает?), а государство несет значительные экономические потери: ежегодно государство теряет порядка 15,5 млрд только на работающих пенсионерах. Таким образом, потери государства по данному направлению деструктивного предпринимательства существенны и требуют, безусловно, более жесткого подхода.

Искажение финансовой отчетности посредством регулирования первичной документации [12] (Borovkov, 2016) предполагает, что предприниматели самостоятельно устанавливают объем оказываемых услуг или «проводят» их по согласованию с контрагентами. Документы просто изымаются из документооборота после оказания услуги, при этом предварительно они помечаются специальными метками, например, номер не 100, а 100/1 или иначе. Регулирование первичной документации, по оценке Федеральной государственной службы статистики, встречается у каждого третьего предпринимателя в России, в автотранспортном бизнесе, данная тенденция, безусловно, сохраняется. Подсчитать ущерб от таких действий достаточно сложно, но даже примерные наши расчеты показывают, что в результате искажения финансовой отчетности государство теряет в автотранспортном бизнесе порядка 9 млрд рублей ежегодно.

Регулярная перерегистрация юридического лица [12] (Borovkov, 2016). Про фирмы-однодневки известно немало, но их деятельность не всегда предполагает оказание транспортных услуг низкого качества. Нередко руководство таким образом «заметает» следы своей финансовой и экономической деятельности в отрасли. Данные Министерства по налогам и сборам свидетельствуют, что в конце и начале календарного года наблюдается определенный ажиотаж по регистрации уходов из отрасли и прихода новых игроков. По нашим оценкам, это примерно 14 тыс. хозяйствующих субъектов в год, что немало, особенно при расчете нанесенного экономического ущерба.

Появление «мертвых душ» [13] (Grabowski, 2012). Здесь все происходит по мотивам поэмы Н. В. Гоголя «Мертвые души». С целью вывести наличные деньги из оборота заключаются договоры с «ответственными» лицами, которые имеют все необходимые документы (ИНН, СНИЛС), составляются акты оказания услуг (при необходимости). В большей степени такой вид деструктивного поведения характерен для государственных и муниципальных грузовых автотранспортных предприятий, однако и в обществах с ограниченной ответственностью не является редкостью.

Необоснованная переоценка основных производственных фондов [14, 15] (Volzhenkin, 2002; Zharikov, 2000). По действующему законодательству хозяйствующий субъект имеет права не чаще одного раза в год осуществлять переоценку основных производственных фондов согласно расчетным коэффициентам. Кроме того, субъект автотранспортного бизнеса может использовать ускоренную амортизацию. Намеренно занижая остаточную стоимость основных производственных фондов, предприниматель получает следующие выгоды: занижает налогооблагаемую базу по налогу на имущество, завышает себестоимость посредством чего занижает налогооблагаемую базу по налогу на прибыль. Безусловно, камеральная налоговая проверка без труда выявит нарушения.

Махинации с топливом при заправке подвижного состава [16] (Kosykh, Maksimov, 1990). Данный вид махинаций может осуществляться либо самим предпринимателем, либо наемными работниками. Сущность махинации заключается в следующем: слив и воровство топлива, списание средств за счет закупки. Например, приобретаются поддельные чеки, а деньги списываются или подвижной состав заправляют некачественным суррогатом на трассе за полцены, а разницу бизнесмен забирает себе. Другой пример: водитель договаривается с оператором АЗС (в чеке указан один объем, а на самом деле топливо в бак поступило в меньшем объеме, разница выдается водителю в виде наличных, при этом водитель оплачивает бонус заправщику). Также практикуется слив топлива из бака, при этом подкручивают показания спидометра. При установлении системы контроля на автомобили пресечь «деятельность» предприимчивых наемных работников несложно, но если собственники или руководство используют данный вид мошенничества, то их остановить очень сложно. По нашим расчетам, обоснованно можно «вывести» 10–15 л на 100 км для отечественных седельных тягачей, а для зарубежных – порядка 11–12 л на 100 км [3]. Если у перевозчика 3 отечественных тягача, то за месяц можно вывести порядка 50 тыс. руб., а за год 600 тыс. руб. Важно подчеркнуть, что на эту сумму будет понижена налогооблагаемая база по налогу на прибыль и бюджет не дополучит порядка 120 тыс. руб. в год. И это расчет для одного перевозчика, имеющего только 3 единицы подвижного состава! По результатам нашего исследования, 90 % хозяйствующих субъектов автотранспортного бизнеса участвуют в таких махинациях; учитывая количество перевозчиков несложно уточнить, что государство ежегодно теряет порядка 5,4 млрд руб.

Мошенничество со страховками на автомобили [11] (Kochetkov, 2017). Этот вид мошенничества очень прост и основан на различных вариантах сговора предпринимателя (владельца транспортного средства), работников станции технического обслуживания, страховщиков и работников ДПС и ГИБДД. Основные типы мошенничества: покупка поддельных недействительных либо утерянных полисов ОСАГО; инсценировка аварии; угон транспортного средства, застрахованного по КАСКО. При грамотно и четко смоделированных ситуациях, связанных с инсценировкой аварии или угоном транспортного средства, застрахованного по КАСКО, весьма проблематично выявить и доказать мошенничество, а потому страховые организации несут убытки, которые перекладывают на плечи добропорядочных граждан, завышая страховые тарифы. Лица, сопричастные к ситуации, получают свои выгода согласно внесенному вкладу.

Фальсификация отчетности по командировкам [6, 11, 13] (Kovbenko, 2008; Kochetkov, 2017; Grabowski, 2012). На первый взгляд, может показаться какая здесь выгода для перевозчика? Обратимся к цифрам и фактам. Работники грузового автотранспортного предприятия нередко бывают в командировках – для водителей это рейсы, для технических и управленческих работников командировки также возможны. В учетной политике хозяйствующего субъекта каждый год прописывается сумма суточных, которая зависит от: региона (страны) командировки, должности командируемого. В результате, заинтересованное лицо или лица (руководитель, собственник, бухгалтер) могут вынимать из оборота наличные деньги.

Фальсификация отработки сверхурочных часов [14, 6] (Volzhenkin, 2002; Kovbenko, 2008). Здесь, несмотря на регулирование сверхурочной работы трудовым законодательством, тоже есть возможности для получения выгоды. Согласно Трудовому кодексу РФ, работодатель может оплатить не более 120 часов сверхурочной работы в год и не более четырех часов в течение двух дней подряд. Но законодательство регламентирует лишь минимальные ставки оплаты, а руководство предприятия вправе самостоятельно утвердить более высокие ставки и прописать их в учетной политике. В результате заинтересованные лица могут иметь значительные выгоды посредством вывода наличных средств из оборота.

Непрозрачный выбор контрагентов [9, 11, 13, 17] (Loginova, Parvanov, 2013; Kochetkov, 2017; Grabowski, 2012; Chumakov, 2017). Выбор контрагентов зависит, в первую очередь, от стратегии, которую выбирает руководство предприятия и (или) собственник. Так, если стратегия долгосрочная, то вероятность привлечения недобросовестных контрагентов меньше, чем при формулировании стратегии на краткосрочный период. Однако некоторые предприниматели идут на осознанный риск ради сиюминутной выгоды, апеллируя к тому, что риск – дело благородное. Вместе с тем именно такой необоснованный и необдуманный ход может привести к фатальным последствиям (рейдерскому захвату, банкротству и т. д.).

Отсутствие контроля по степени использования подвижного состава [9] (Loginova, Parvanov, 2013). По данным Федеральной государственной службы статистики, информация о параметрах транспортной работы представляется по 21 % численности грузового подвижного состава. Но, важно понимать, что и представленные данные зачастую не являются достоверными, поскольку большинство перевозчиков, как это было показано выше, не предоставляют достоверные сведения, используя разные типы деструктивного поведения в отрасли.

Заключение

Представленное описание ключевых признаков деструктивного предпринимательства в автотранспортном бизнесе (сектор грузовых перевозок) подводит к необходимости не только их проранжировать (по критерию популярности среди предпринимателей, по официальным данным), но и оценить примерную величину ущерба для государства и выгоды для перевозчика (табл.).

Таблица

Ранжирование ключевых признаков деструктивного предпринимательства в автотранспортном бизнесе и оценка примерной величины годового ущерба для государства и выгоды для перевозчика

|

Ключевой признак

|

Ранг

|

Величина ущерба

для государства, млрд руб.

|

Выгода для перевозчика,

млрд руб.

|

|

уклонение от официальной

регистрации в соответствующих органах юридического (физического) лица

|

5

|

8,6

|

8,6

|

|

отсутствие регистрации коммерческих

договоров

|

2

|

5,4

|

5,4

|

|

умышленное искажение данных коммерческих

договоров

|

3

|

2,8

|

2,8

|

|

недобросовестная регистрация

хозяйствующих субъектов

|

8

|

0,6

|

0,6

|

|

утрата правового статуса путевой и товарно-транспортной

документации

|

15

|

Учтена в строке

«отсутствие регистрации коммерческих договоров»

|

Учтена в строке

«отсутствие регистрации коммерческих договоров»

|

|

выплата заработной платы в конвертах

|

1

|

15,0

|

10,8

|

|

искажение финансовой отчетности

посредством регулирования первичной документации

|

4

|

9,0

|

9,0

|

|

регулярная перерегистрация юридического

лица;

|

7

|

Учтена в строке

«недобросовестная регистрация хозяйствующих субъектов»

|

Учтена в строке

«недобросовестная регистрация хозяйствующих субъектов»

|

|

появление «мертвых душ»

|

13

|

0

|

0,5

|

|

необоснованная переоценка основных

производственных фондов

|

12

|

0,1

|

0,1

|

|

махинации с топливом при заправке

подвижного состава

|

6

|

1,8

|

5,4

|

|

мошенничество со страховками на автомобили

|

12

|

0

|

1,2

|

|

фальсификация отчетности по командировкам

|

9

|

0

|

0,3

|

|

фальсификация отработки сверхурочных

часов

|

10

|

0

|

0,5

|

|

непрозрачный выбор контрагентов

|

11

|

0

|

1,6

|

|

отсутствие контроля по степени

использования подвижного состава

|

16

|

1,3

|

0,2

|

|

ИТОГО

|

|

44,6

|

47,0

|

Как следует из данных таблицы, выгода для перевозчиков в результате деструктивного поведения в автотранспортном бизнесе огромна и превышает ущерб государства на 2,4 млрд руб. (или на 5,4 %). Следовательно, не пресекая такую деятельность, государство не только несет убытки, но и косвенно «стимулирует» деструктивное предпринимательство на автомобильном транспорте к еще большим выгодам, а потому необходимо формирование программы, содержащей действенные в краткосрочном периоде мероприятия, чтобы нивелировать выделенные признаки деструктивного поведения хозяйствующих субъектов и повысить результативность функционирования государственных институтов.

Источники:

2. Логинова Н.А. Сравнительный анализ субъектов деструктивного предпринимательства на грузовом автомобильном транспорте в России и за рубежом // Наука Красноярья. – 2018. – № 1-2. – С. 72-80.

3. Логинова Н.А. Проблемы развития транспортного комплекса России в условиях рыночных отношений // Вестник ИНЖЭКОНа. Серия: Экономика. – 2010. – № 3(38). – С. 156-162.

Вечканов Г.С. Экономическая безопасность. - СПб., 2005. – 256 с.

Сигов В.И., Смирнов А.А. Теневая экономика: генезис, современные тенденции, стратегия вытеснения из национального хозяйства России. / Учебное пособие. - СПб.: Изд-во СПбГУЭФ, 1999. – 98 с.

6. Ковбенко Н.Д. Состояние и структура мошенничества в России // Российская юстиция. – 2008. – № 7. – С. 20-23.

7. Суйц В., Волошин Д. Консолидированная финансовая отчетность: косвенные признаки мошенничества // Проблемы теории и практики управления. – 2013. – № 8. – С. 92-99.

Рахымова М. Институты и предпринимательство // Проблемы и перспективы экономики и управления: материалы III Междунар. науч. конф. (г. Санкт-Петербург, декабрь 2014 г.). СПб., 2014. – С. 35-37.

Логинова Н.А., Първанов Х.П. Организация предпринимательской деятельности на транспорте. / Учебное пособие. - М.: ИНФРА-М, 2013. – 315 с.

10. Новиков В.В. Объективная характеристика мошенничества // Уголовное право. – 2011. – № 4. – С. 27-31.

11. Кочетков А.М., Сенчев И.Н. Особенности использования специальных знаний в сфере экономики при расследовании мошенничества, совершаемого в отношении государственного имущества // Черные дыры в Российском законодательстве. – 2017. – № 3. – С. 133-136.

12. Боровков А.А. Субъект мошенничества в сфере предпринимательской деятельности // Черные дыры в Российском законодательстве. – 2016. – № 3. – С. 56-60.

Грабовский В.Д., Лубин А.Ф. Криминалистика: Расследование преступлений в сфере экономики. - М.: Проспект, 2012. – 612 с.

Волженкин Б.В. Преступления в сфере экономической деятельности (экономические преступления). - СПб.: Изд-во «Юридический центр Пресс», 2002. – 641 с.

15. Жариков Е. Мошенничество в бизнесе // Управление персоналом. – 2000. – № 3. – С. 38-41.

16. Косых С., Максимов С. Мошенничество на транспорте // Сов. юстиция. – 1990. – № 21. – С. 19.

17. Чумаков А.В. Типовые механизмы организованной преступной деятельности, связанной с мошенничеством при получении выплат // Черные дыры в Российском законодательстве. – 2017. – № 6. – С. 214-219.

Страница обновлена: 30.07.2026 в 17:52:20

Download PDF | Downloads: 120 | Citations: 5

Signs of destructive entrepreneurship in russia (on the example of cargo vehicle transport)

Loginova N.A.Journal paper

Journal of International Economic Affairs

Volume 9, Number 1 (January-March 2019)

Abstract:

The article shows the systematic nature of destructive entrepreneurship in freight road transport, through the aggregation of statistical data. The article also highlighted, described and ranked the signs of destructive entrepreneur-ship inherent in the domestic freight road transport. The basis of the study is an anonymous interviewing by the author of entrepreneurs engaged in the car-riage of goods by road during 2012–2018. The results obtained allowed to as-sess the damage caused annually to the state, as well as the outputs of econom-ic entities.

Keywords: damage, benefit, destructive entrepreneurship, violation

JEL-classification: D23, D22, D91, R43

Highlights:

References:

Chumakov A.V. (2017). Tipovye mekhanizmy organizovannoy prestupnoy deyatelnosti, svyazannoy s moshennichestvom pri poluchenii vyplat [Standard mechanisms of the organized criminal activity connected with fraud when receiving payments]. Chernye dyry v Rossiyskom zakonodatelstve. (6). 214-219. (in Russian).

Grabovskiy V.D., Lubin A.F. (2012). Kriminalistika: Rassledovanie prestupleniy v sfere ekonomiki [Forensics: the investigation of crimes in economy sphere] M.: Prospekt. (in Russian).

Kochetkov A.M., Senchev I.N. (2017). Osobennosti ispolzovaniya spetsialnyh znaniy v sfere ekonomiki pri rassledovanii moshennichestva, sovershaemogo v otnoshenii gosudarstvennogo imuschestva [Specific aspects of using of special economic knowledge during an investigation of frauds against state property]. Chernye dyry v Rossiyskom zakonodatelstve. (3). 133-136. (in Russian).

Kosyh S., Maksimov S. (1990). Moshennichestvo na transporte [Fraud in transport]. Sov. yustitsiya. (21). 19. (in Russian).

Kovbenko N.D. (2008). Sostoyanie i struktura moshennichestva v Rossii [State and structure of the fraud in Russia]. Rossiyskaya yustitsiya. (7). 20-23. (in Russian).

Loginova N.A. (2010). Problemy razvitiya transportnogo kompleksa Rossii v usloviyakh rynochnyh otnosheniy [Problems of the transport complex of russia in the market economy]. Bulletin of Saint-Petersburg State University of Economics. Series: The Economy. (3(38)). 156-162. (in Russian).

Loginova N.A. (2017). Determinanty destruktivnogo biznes-povedeniya na transporte [Determinants destructive to business conduct transport]. Siberian Journal of Economics and Management. 6 (1). 103-117. (in Russian).

Loginova N.A. (2018). Sravnitelnyy analiz subektov destruktivnogo predprinimatelstva na gruzovom avtomobilnom transporte v Rossii i za rubezhom [Comparative analysis of subjects destructive entrepreneurship on traffic in transport in russia and the foreign country]. Siberian Journal of Economics and Management. 7 (1-2). 72-80. (in Russian).

Loginova N.A., Prvanov Kh.P. (2013). Organizatsiya predprinimatelskoy deyatelnosti na transporte [Entrepreneurship in transport] M.: INFRA-M. (in Russian).

Novikov V.V. (2011). Obektivnaya kharakteristika moshennichestva [Objective characteristics of fraud]. Criminal law (ugolovnoye pravo). (4). 27-31. (in Russian).

Rakhymova M. (2014). Instituty i predprinimatelstvo [Institutions and entrepreneurship] Problems and prospects of economics and management. 35-37. (in Russian).

Sigov V.I., Smirnov A.A. (1999). Tenevaya ekonomika: genezis, sovremennye tendentsii, strategiya vytesneniya iz natsionalnogo khozyaystva Rossii [The shadow economy: genesis, current trends, the strategy of pushing the national economy of Russia] SPb.: Izd-vo SPbGUEF. (in Russian).

Suyts V., Voloshin D. (2013). Konsolidirovannaya finansovaya otchetnost: kosvennye priznaki moshennichestva [Consolidated Financial Reporting: Indirect Indicia of Fraud]. Problemy teorii i praktiki upravleniya. (8). 92-99. (in Russian).

Vechkanov G.S. (2005). Ekonomicheskaya bezopasnost [Economic security] SPb.. (in Russian).

Volzhenkin B.V. (2002). Prestupleniya v sfere ekonomicheskoy deyatelnosti (ekonomicheskie prestupleniya) [Crimes in the sphere of economic activities (economic crimes)] SPb.: Izd-vo «Yuridicheskiy tsentr Press». (in Russian).

Zharikov E. (2000). Moshennichestvo v biznese [Fraud in business]. Staff management. (3). 38-41. (in Russian).