Методический подход к оценке влияния деятельности налоговых органов на обеспечение экономической безопасности региона

Данилова Н.Н.1, Кузина Л.Н.1, Жуков М.Ю.1, Бурменко Р.Р.1, Бурменко Т.А.1

1 Сибирский федеральный университет, Россия, Красноярск

Скачать PDF | Загрузок: 84 | Цитирований: 2

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 12, Номер 8 (Август 2022)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=49379641

Цитирований: 2

Аннотация:

Налоговая безопасность реализуется посредством деятельности налоговых органов, которые противодействуют факторам и угрозам, нарушающим стабильное развитие региона. От результатов деятельности налоговых органов региона зависит реализация запланированных регионом программ и проектов, так как именно данные органы ответственны за пополнение регионального бюджета налоговыми доходами. В связи с этим можно отметить, что эффективность деятельности налоговых органов региона оказывает существенное влияние на уровень его экономической безопасности.

В статье представлен новый подход к методу оценки влияния деятельности налоговых органов региона на его экономическую безопасность, использующий аналитический инструментарий индикативного подхода экспертной оценки уровня экономической безопасности региона и методик корреляционно-регрессионного анализа.

Данный методический подход отличается тем, что на основании рассчитанного единого интегрального показателя, оценивающего экономическую безопасность региона, одновременно, оценивается влияние деятельности налоговых органов на экономическую безопасность этого региона через специализирующие показатели эффективности этой деятельности на базе разработанной модели корреляционно-регрессионного анализа. В целом, предлагаемый подход позволяет своевременно выявлять наиболее уязвимые опции в деятельности налоговых органов, оказывающие существенное влияние на уровень экономической безопасности региона. Это, в свою очередь, позволит своевременно принимать управленческие решения региона по снижению уровня угроз и рисков.

Ключевые слова: налоговая безопасность, деятельность налоговых органов, экономическая безопасность региона, единый интегральный показатель экономической безопасности региона

JEL-классификация: H21, H22, R11, R12, R13

Введение

Региональная экономическая безопасность и ее налоговая составляющая в

последнее десятилетие приобрели особую значимость, что связано с многочисленными нарушениями в налоговой сфере, которые оказывают значительное влияние на уровень экономической безопасности региона.

Как отмечают некоторые авторы, уровень экономической безопасности региона имеет тесную связь с налоговой политикой и деятельностью налоговых органов [1, с. 2095–2106; 2, с. 1807–1816; 3, с. 1365–1386; 4, с. 125–131] (Kleymenova, Osadchuk, 2022, р. 2095–2106; Drobot, Kukina, Makarov, 2019, р. 1807–1816; Andronova, Izryadnova, Kazakova, 2020, р. 1365–1386; Mironova, 2019, р. 125–131). Другие авторы отмечают необходимость формирования налогового инструментария обеспечения экономической безопасности региона, что позволит снижать риски и угрозы для региона [5, с. 12] (Anisimov, Shirpuzhev, 2017, р. 12). По словам Баташева Р.В. [6, с. 12] (Batashev, Elzhurkaev, 2018, р. 12), эффективность деятельности налоговых органов оказывает существенное влияние на безопасность региона и в качестве такого показателя предлагает использовать показатель, отражающий суммы дополнительных начислений по результатам работы налоговых органов. На наш взгляд, использование только одного показателя не отражает в полной мере картину эффективности деятельности налоговых органов и не отражает силу прямой зависимости между деятельностью налоговых органов и экономической безопасностью региона. В работе Николаева В.А. [7, с. 132–136] (Nikolaev, Tatarkanov, 2018, р. 132–136) представлены результаты исследования деятельности налоговых органов региона в процессе реализации налоговой политики и поддержания экономической безопасности на основе проведения контрольных мероприятий.

В диссертационной работе Вихрова А.В. [8, с. 161–187] (Vikhrov, 2020, р. 161–187) разработана логическая модель налогового механизма как инструмента обеспечения экономической безопасности, значимыми элементами которой выделены методы и инструменты налогового администрирования и их развитие в условиях цифровизации для обеспечения экономической безопасности.

В целом можно отметить, что одни авторы рассматривают только вопросы оценки экономической безопасности региона, при этом отмечают, что деятельность налоговых органов и ее эффективность могут существенным образом влиять на уровень экономической безопасности региона [9, с. 122–129; 10, с. 99–102] (Kislaya, 2021, р. 122–129; Semikin, Bitkina, Goncharov, Kulagina et al., 2019, р. 99–102). Другие авторы предлагают методы оценки эффективной деятельности налоговых органов регионов [11, с. 188–189] (Mityakov, 2018, р. 188–189), при этом оценка в обоих случаях производится независимо, в связи с чем становится невозможным построение причинно-следственной связи между деятельностью налоговых органов региона и ее влиянием на уровень экономической безопасности региона.

На наш взгляд, для целей оценки влияния деятельности налоговых органов на региональную экономическую безопасность необходим комплексный подход, включающий в себя три взаимосвязанных этапа:

1. Оценить уровень экономической безопасности региона.

2. Оценить результаты деятельности налоговых органов региона.

3. На основе предлагаемой модели корреляционно-регрессионного анализа провести анализ, который позволит выявить и оценить связь между показателями эффективности деятельности налоговых органов и рассчитанным единым интегральным показателем экономической безопасности региона, что в дальнейшем позволит определить факторы, оказывающие значительное влияние на уровень экономической безопасности и создающие риски и угрозы.

Цель статьи – предложить комплексный методический подход к оценке влияния деятельности налоговых органов на уровень экономической безопасности региона.

В качестве объекта исследования выбраны регионы Сибирского федерального округа (СФО).

В настоящее время наиболее востребованным для оценки экономической безопасности является индикативный метод. Индикативная оценка основана на сопоставлении фактических значений индикаторов с их пороговыми значениями. Основными преимуществами данного метода оценки являются простота, доступность и наглядность.

Для оценки уровня экономической безопасности регионов Сибирского федерального округа предлагается использовать самостоятельно составленную систему показателей, базирующуюся на различных индикаторных подходах оценки экономической безопасности региона и сравнения их с пороговыми значениями. Данный методический подход включает в себя следующие этапы:

1. Формирование системы показателей оценки экономической безопасности региона. На данном этапе важно грамотно сформировать систему, придерживаясь принципов полноты отражения и универсальности.

2. Дифференциация показателей на блоки, каждый из которых характеризуется отдельным набором показателей. Для показателей нужно подобрать пороговые значения.

3. На основе предлагаемой модели корреляционно-регрессионного анализа провести анализ, который позволит выявить и оценить связь между показателями эффективности деятельности налоговых органов и рассчитанным единым интегральным показателем экономической безопасности региона.

При проведении анализа экономической безопасности целесообразна группировка по блокам, каждый из которых характеризуется отдельным набором показателей. Данная система должна предоставлять возможность оценки параметров и тенденций экономической безопасности. От состояния безопасности каждого из блоков зависит оценка экономической безопасности в целом. Данные показатели сформированы по сферам: экономическая, бюджетно-финансовая, производственная, научно-технологическая (инновационная) и социальная.

Первая группа показателей включает ВРП, используемый в целях оценки уровня развития экономики региона, темп роста ВРП, индекс потребительских цен. Также в данную сферу включен показатель, отражающий объем инвестиций в основной капитал, чтобы увидеть сколько у региона инвестиционных ресурсов для поддержания устойчивого экономического роста в регионе.

Вторая группа – бюджетно-налоговая сфера – является одной из важных в системе оценки экономической безопасности региона, поскольку задача роста экономики и благосостояния региона во многом определяется бюджетом региона. Показатель, характеризующий долю налогов и сборов, зачисленных в бюджет региона, от общей величины налогов, собранных на территории региона, показывает наполняемость бюджета региона для реализации социально значимых программ и мероприятий.

В третью группу включены показатели производственной сферы, так как они отражают способность реального сектора экономики в случае угроз, например, как введение международных санкций, обеспечить производство отечественной необходимой продукции для удовлетворения общественных потребностей.

Следующая группа включает показатели, характеризующие научно-технологическую сферу, поскольку они отражают способность региона обеспечивать качественный рост экономики региона посредством введения новшеств, востребованных рынком.

Социальная сфера является также стратегически важной, поскольку отражает благосостояние населения региона. Выбранные показатели отражают динамику доходов населения, рынка труда, динамику уровня преступности, а также продолжительности жизни населения региона.

Для оценки экономической безопасности региона использованы пороговые значения, разработанные С.Ю. Глазьевым, В.К. Сенчаговым, С.Н. Митяковым [12, с. 41–49] (Senchagov, Mityakov, 2011, р. 41–49).

Для проведения расчетов в рамках предложенного метода необходимо провести нормирование показателей. Согласно методике Д.В. Третьякова [13] (Tretiakov, 2011), нормирование, а именно нахождение коэффициента значимости частного показателя, определяется как соотношение фактического значения показателя к пороговому. Если желательно увеличение соответствующего показателя экономической безопасности, то используется формула 1, если наоборот, формула 2:

![]() , (1)

, (1)

![]() , (2)

, (2)

где x1i – нормированное значение, если необходимо увеличение i показателя относительно порогового значения;

х2i – нормированное значение, если необходимо снижение i показателя относительно порогового значения;

Фi – фактическое значение i показателя;

Пi – пороговое значение i показателя.

Затем необходимо рассчитать интегральные показатели по отдельным сферам экономической безопасности региона (формула 3):

![]() , (3)

, (3)

где Is – интегральный показатель по отдельной сфере экономической безопасности;

n – количество рассматриваемых индикаторов.

После определения интегральных показателей по отдельным направлениям необходимо определить значение единого интегрального показателя. Следует отметить, что при расчете интегрального индекса ЭБР, включающего экономическую, бюджетно-налоговую, производственную, научно-технологическую и социальную сферы, используется подход, где единый интегральный индекс рассчитывается как среднее арифметическое интегральных индексов по каждой сфере (формула 4):

![]() , (4)

, (4)

где Is – общий интегральный показатель экономической безопасности региона;

I(э) – интегральный индекс экономической сферы;

I(б) – интегральный индекс бюджетно-налоговой сферы;

I(п) – интегральный индекс производственной сферы;

I(н) – интегральный индекс научно-технологической сферы;

I(с) – интегральный индекс социальной сферы.

Затем необходимо определить общий уровень экономической безопасности региона в соответствии с таблицей 1.

Таблица 1

Уровни оценки экономической безопасности региона

|

Уровень

экономической безопасности региона

|

Предельные границы

интегрального показателя

|

|

Высокий

|

1,05 и выше

|

|

Нормальный

|

1,00 -1,04

|

|

Низкий

(предкризисный)

|

0,7–0,9

|

|

Кризисный

|

0,5–0,69

|

|

Критический

|

0,49 и ниже

|

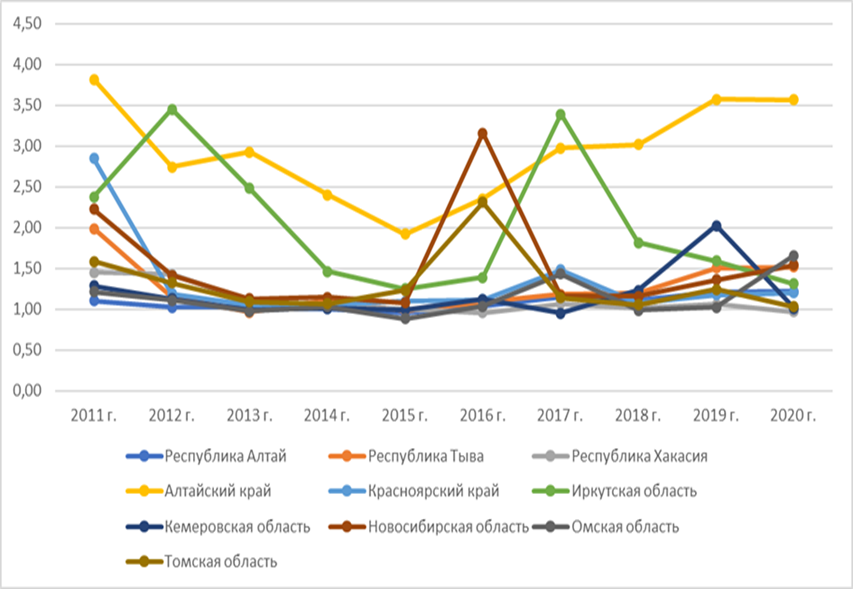

Как было отмечено ранее, система показателей сформирована по блокам безопасности: экономическая, бюджетно-финансовая, производственная, научно-технологическая (инновационная) и социальная сферы. На основе рассчитанных интегральных показателей оценки уровня экономической безопасности регионов СФО по блокам рассчитан единый интегральный показатель оценки экономической безопасности регионов СФО (рис. 1).

Рисунок 1. Динамика единого интегрального показателя оценки экономической безопасности регионов СФО за 2011–2020 гг.

Источник: составлено авторами по данным исследования.

Для оценки влияния деятельности налоговых органов на экономическую безопасность регионов СФО проведем корреляционно-регрессионный анализ на основе созданной модели анализа.

В модели в качестве результативных признаков будут выступать все показатели экономической безопасности, используемые в рамках анализа. В качестве факторных показателей, наиболее полно характеризующих деятельность налоговых органов, будут выступать такие показатели, как:

- коэффициент собираемости налогов и сборов налоговыми органами (Х1);

- коэффициент сокрытия налогов по результатам выездных налоговых проверок (Х2);

- коэффициент выявления ошибок при заполнении налоговых деклараций по результатам камеральных налоговых проверок (Х3).

Для оценки силы связи парных коэффициентов корреляции будет использована шкала Чеддока, в соответствии с которой значения коэффициентов интерпретируются от 0,1 до 0,99.

Таким образом, становится возможной не только оценка состояния экономической безопасности регионов, но и определение наиболее уязвимых, склонных к получению вреда от реализации угроз зон.

В таблице 1 представлена группа факторов, обладающих заметной и большей взаимосвязью с показателями экономической безопасности.

Таблица 1

Парные коэффициенты корреляции показателей экономической безопасности, имеющие наибольшую связь с коэффициентом собираемости

|

Регионы СФО

Показатели ЭБ |

Республика Алтай

|

Республика Тыва

|

Республика Хакасия

|

Алтайский край

|

Красноярский край

|

Иркутская область

|

Кемеровская область

|

Новосибирская область

|

Омская область

|

Томская область

|

|

Объем ВРП на

душу населения, тыс. руб.

|

0,99

|

0,98

|

0,94

|

0,99

|

0,98

|

0,98

|

0,87

|

0,98

|

0,94

|

0,89

|

|

Объем

инвестиций в основной капитал, % к ВРП

|

-0,67

|

-0,65

|

-0,83

|

-

|

-0,91

|

-

|

-

|

-0,62

|

-

|

-0,87

|

|

Дефицит

регионального бюджета, % к ВРП

|

-

|

-0,76

|

-

|

-

|

-0,90

|

-0,58

|

-

|

-0,58

|

-

|

-

|

|

Доля налогов и

сборов, зачисленных в бюджет региона, от общей величины налогов %

|

-

|

-

|

0,74

|

0,88

|

0,78

|

0,93

|

-

|

0,71

|

-

|

-

|

|

Продолжение таблицы 1

| ||||||||||

Регионы СФО Регионы СФО

Показатели ЭБ |

Республика Алтай

|

Республика Тыва

|

Республика Хакасия

|

Алтайский край

|

Красноярский край

|

Иркутская область

|

Кемеровская область

|

Новосибирская область

|

Омская область

|

Томская область

|

|

Индекс

промышленного производства, в % к предыдущему году

|

-

|

-

|

-

|

0,86

|

0,62

|

0,72

|

-

|

0,86

|

0,81

|

0,75

|

|

Степень износа

ОФ промышленных предприятий, %

|

-

|

-0,87

|

-

|

-0,86

|

-

|

-0,60

|

-

|

-0,71

|

-0,84

|

-

|

|

Внутренние

затраты на научные исследования, % к ВРП

|

-0,78

|

-0,67

|

-0,80

|

-

|

-

|

-0,82

|

-

|

-0,75

|

-

|

-

|

|

Удельный вес

организаций, осуществляющих технологические инновации в общем количестве

организаций, %

|

-

|

0,66

|

0,57

|

0,51

|

-

|

-

|

-

|

0,71

|

0,55

|

0,83

|

|

Уровень

безработицы, %

|

-0,81

|

-0,81

|

-

|

-

|

-0,51

|

-0,72

|

-

|

-

|

-

|

-0,82

|

В соответствии с данной таблицей построим парные уравнения регрессии (табл. 2).

Таблица 2

Парные уравнения регрессии показателей экономической безопасности с коэффициентом собираемости налогов налоговыми органами

|

Регионы СФО

Показатели ЭБ |

Республика Алтай

|

Республика Тыва

|

Республика Хакасия

|

Алтайский край

|

Красноярский край

|

Иркутская область

|

Кемеровская область

|

Новосибирская область

|

Омская область

|

Томская область

|

|

Объем ВРП на

душу населения, тыс. руб.

|

у=137,7+3,1х1

|

у=134,5+3,2х1

|

у=123,1+1,6х1

|

у=140,2+1,2х1

|

у=150,8+1,1х1

|

у=165,9+1,1х1

|

у=141,1+1,3х1

|

у=166,8+1,7х1

|

у=161,8+1,4х1

|

у=141,9+1,3х1

|

|

Объем

инвестиций в основной капитал, % к ВРП

|

у=54,8–1,2х1

|

у=40,1–2,9х1

|

у=38,9–1,1х1

|

-

|

у=35,2–3,1х1

|

-

|

-

|

у=23,2–2,6х1

|

-

|

у=20,2–2,6х1

|

|

Дефицит

регионального бюджета, % к ВРП

|

-

|

у=1,7–1,4х1

|

-

|

-

|

у=2,3–1,7х1

|

у=2,1–1,3х1

|

-

|

у=2,1–1,2х1

|

-

|

-

|

|

Доля налогов и

сборов, зачисленных в бюджет региона, от общей величины налогов, %

|

-

|

-

|

у=27,8+1,5х1

|

у=23,8+1,7х1

|

у=24,8+1,9х1

|

у=21,8+1,6х1

|

-

|

у=23,1+1,7х1

|

-

|

-

|

|

Продолжение таблицы 2

| ||||||||||

Регионы СФО Регионы СФО

Показатели ЭБ |

Республика Алтай

|

Республика Тыва

|

Республика Хакасия

|

Алтайский край

|

Красноярский край

|

Иркутская область

|

Кемеровская область

|

Новосибирская область

|

Омская область

|

Томская область

|

|

Индекс

промышленного производства, в % к предыдущему году

|

-

|

-

|

-

|

у=50,1+2,1

|

у=53,1+2,4х1

|

у=49,1+1,9х1

|

-

|

у=56,1+2,9х1

|

у=48,1+2,5х1

|

у=79,2+4,1х1

|

|

Степень износа

ОФ промышленных предприятий, %

|

-

|

у=45,8–1,1х1

|

-

|

у=59,1–1,7х1

|

-

|

у=48,1–1,5х1

|

-

|

у=54,1–1,9х1

|

у=51,4–1,9х1

|

-

|

|

Внутренние

затраты на научные исследования, % к ВРП

|

у=0,38–2,7х1

|

у=0,78–5,3х1

|

у=0,07–1,5х1

|

-

|

-

|

у=0,71–5,1х1

|

-

|

у=0,76–6,1х1

|

-

|

-

|

|

Удельный вес

организаций, осуществляющих технологические инновации в общем количестве

организаций, %

|

-

|

у=4,34+1,8х1

|

у=2,01+4,7х1

|

у=2,1+3,8х1

|

-

|

-

|

-

|

у=11,9+1,4

|

у=1,9+4,1х1

|

у=3,4+1,4х1

|

|

Уровень

безработицы, %

|

у=15,6–1,1х1

|

у=23,6–1,4х1

|

-

|

-

|

у=6,2–1,6х1

|

у=10–8,4х1

|

-

|

-

|

-

|

у=11–2,3х1

|

Как видно из данных таблиц 1 и 2, во всех регионах СФО сформировалась очень высокая прямая связь между ВРП на душу населения (более 0,9). Довольно сильная обратная связь наблюдается между объемом инвестиций в основной капитал и коэффициентом собираемости в Красноярском крае (-0,91), Республика Хакасия (-0,83), Томская область (-0,87), в остальных регионах СФО можно наблюдать высокую и среднюю взаимосвязь данных показателей.

Парные уравнения регрессии свидетельствуют о том, что при увеличении собираемости налогов и сборов на 1 единицу происходит падение инвестиций в основной капитал в Красноярском крае на 3,1%, в Республике Хакасия – на 1,1%, в Томской области – на 2,6%.

Далее проведем анализ влияния коэффициента сокрытия налогов на показатели экономической безопасности регионов СФО.

В таблице 3 представлены парные коэффициенты корреляции, имеющие сильную связь показателей экономической безопасности регионов и коэффициента сокрытия налогов.

Таблица 3

Парные коэффициенты корреляции показателей экономической безопасности, имеющие наибольшую связь с коэффициентом сокрытия налогов

|

Регионы СФО

Показатели ЭБ |

Республика Алтай

|

Республика Тыва

|

Республика Хакасия

|

Алтайский край

|

Красноярский край

|

Иркутская область

|

Кемеровская область

|

Новосибирская область

|

Омская область

|

Томская область

|

|

Объем ВРП на

душу населения, тыс. руб.

|

-0,66

|

-

|

-

|

-0,92

|

-0,88

|

-0,80

|

-

|

-0,86

|

-

|

-

|

|

Дефицит

регионального бюджета, % к ВРП

|

-

|

-

|

0,55

|

0,68

|

0,67

|

-

|

-

|

0,85

|

-

|

-

|

|

Степень износа

ОФ промышленных предприятий, %

|

0,98

|

-

|

-

|

0,86

|

-

|

0,72

|

-

|

0,86

|

0,99

|

0,75

|

|

Доля населения

с денежными доходами ниже прожиточного минимума, в % ко всему населению

|

-

|

0,65

|

0,71

|

0,65

|

-

|

-

|

-

|

0,60

|

-

|

0,67

|

|

Уровень безработицы,

%

|

0,74

|

-

|

-

|

-

|

-

|

0,87

|

-

|

-

|

-

|

-

|

|

Динамика уровня

преступности, в % к предыдущему году

|

0,83

|

0,81

|

0,72

|

0,51

|

0,62

|

0,72

|

0,75

|

0,86

|

0,81

|

0,75

|

В соответствии с данной таблицей построим парные уравнения регрессии (табл. 4).

Таблица 4

Парные уравнения регрессии показателей экономической безопасности с коэффициентом сокрытия налогов

|

Регионы СФО

Показатели ЭБ |

Республика Алтай

|

Республика Тыва

|

Республика Хакасия

|

Алтайский край

|

Красноярский край

|

Иркутская область

|

Кемеровская область

|

Новосибирская область

|

Омская область

|

Томская область

|

|

Объем ВРП на

душу населения, тыс. руб.

|

у=241–3,9х2

|

-

|

-

|

у=281–8,2х2

|

у=1121,36–161,54х2

|

у=697,3–46,4х2

|

-

|

у=525,8–35,1х2

|

-

|

-

|

|

Продолжение таблицы 4

| ||||||||||

Регионы СФО Регионы СФО

Показатели ЭБ |

Республика Алтай

|

Республика Тыва

|

Республика Хакасия

|

Алтайский край

|

Красноярский край

|

Иркутская область

|

Кемеровская область

|

Новосибирская область

|

Омская область

|

Томская область

|

|

Дефицит

регионального бюджета, % к ВРП

|

-

|

-

|

у=0,12+0,13х2

|

у=0,01+0,03х2

|

у=-0,92+0,64х2

|

-

|

-

|

у=-0,3+0,33х2

|

-

|

-

|

|

Степень износа

ОФ промышленных предприятий, %

|

у=36+0,06х2

|

-

|

-

|

у=41,2+0,68х2

|

-

|

у=44,09+0,56х2

|

-

|

у=34,04+2,34х2

|

у=43,7+0,5х2

|

у=50,5+0,7х2

|

|

Доля населения

с денежными доходами ниже прожиточного минимума, в % ко всему населению

|

-

|

у=34+0,1х2

|

у=18+0,02х2

|

у=17,6+0,01х2

|

-

|

-

|

-

|

у=13,6+0,4х2

|

-

|

у=13,7+0,15х2

|

|

Уровень

безработицы, %

|

у=5,37+0,29х2

|

-

|

-

|

-

|

-

|

у=4,84+0,65х2

|

-

|

-

|

-

|

-

|

|

Динамика уровня

преступности, в % к предыдущему году

|

у=104+0,27х2

|

у=93+1,15х2

|

у=104+0,32х2

|

у=95,6+0,61х2

|

у=102+1,15х2

|

у=97,2+0,36х2

|

у=96,1+0,17х2

|

у=102,8+0,5х2

|

у=95,5+0,5х2

|

у=89,1+1,93х2

|

Как видим по данным таблиц 3 и 4, высокая и средняя прямая взаимосвязь наблюдается с численностью населения со среднедушевыми доходами ниже прожиточного минимума. Самый высокий коэффициент корреляции наблюдается в Республике Хакасии 0,71, при увеличении на 1 единицу коэффициента сокрытия налогов происходит увеличение данной доли населения на 0,02%. Это свидетельствует о том, что рост доли налоговых платежей, которую налогоплательщики скрыли от уплаты в бюджет, вызван недостатком денежных средств у населения. Экономические причины роста сокрытия налогов, как показывают полученные парные коэффициенты корреляции, связаны также с ростом безработицы в регионах, наиболее высокая связь наблюдается в Алтайском крае (0,83) и Иркутской области (0,87).

Кроме того, выявленная сильная прямая зависимость между коэффициентом сокрытия налогов и уровнем преступности указывает на то, что с ростом случаев сокрытия налогов, подлежащих уплате в бюджет, происходит рост не только налоговой, но общей преступности в регионе.

В таблице 5 представлены парные коэффициенты корреляции, имеющие сильную связь показателей экономической безопасности регионов и коэффициента выявления ошибок при заполнении налоговой декларации

Таблица 5

Парные коэффициенты корреляции показателей экономической безопасности, имеющие наибольшую связь с коэффициентом выявления ошибок при заполнении налоговой декларации

|

Регионы СФО

Показатели ЭБ |

Республика Алтай

|

Республика Тыва

|

Республика Хакасия

|

Алтайский край

|

Красноярский край

|

Иркутская область

|

Кемеровская область

|

Новосибирская область

|

Омская область

|

Томская область

|

|

Объем ВРП на

душу населения, тыс. руб.

|

-0,66

|

-

|

-

|

-0,71

|

-0,88

|

-0,80

|

-0,51

|

-

|

-

|

-0,56

|

|

Дефицит

регионального бюджета, % к ВРП

|

-

|

-

|

-

|

0,80

|

0,57

|

0,98

|

0,56

|

0,79

|

0,78

|

0,64

|

|

Степень износа

ОФ промышленных предприятий, %

|

0,98

|

-

|

-

|

0,86

|

-

|

0,72

|

-

|

0,86

|

0,99

|

-

|

|

Доля населения

с денежными доходами ниже прожиточного минимума, в % ко всему населению

|

-

|

0,55

|

-0,50

|

0,57

|

-

|

-

|

0,64

|

-

|

-

|

0,50

|

|

Уровень

безработицы, %

|

0,54

|

-

|

-

|

-

|

0,68

|

-

|

0,71

|

-

|

-

|

-

|

|

Динамика уровня

преступности, в % к предыдущему году

|

0,83

|

0,68

|

0,72

|

0,73

|

0,62

|

0,72

|

0,75

|

0,51

|

0,81

|

0,69

|

В соответствии с данной таблицей построим парные уравнения регрессии (табл. 6).

Таблица 6

Парные уравнения регрессии показателей экономической безопасности с коэффициентом выявления ошибок при заполнении налоговых деклараций

|

Регионы СФО

Показатели ЭБ |

Республика Алтай

|

Республика Тыва

|

Республика Хакасия

|

Алтайский край

|

Красноярский край

|

Иркутская область

|

Кемеровская область

|

Новосибирская область

|

Омская область

|

Томская область

|

|

Объем ВРП на

душу населения, тыс. руб.

|

у=262–24,6х3

|

-

|

-

|

у=290,2–54х3

|

у=230,6–35,1х3

|

у=123,1–67,4х3

|

у=199,1–17,8х3

|

-

|

-

|

у=234–69,7х3

|

|

Продолжение таблицы 6

| ||||||||||

Регионы СФО Регионы СФО

Показатели ЭБ |

Республика Алтай

|

Республика Тыва

|

Республика Хакасия

|

Алтайский край

|

Красноярский край

|

Иркутская область

|

Кемеровская область

|

Новосибирская область

|

Омская область

|

Томская область

|

|

Дефицит

регионального бюджета, % к ВРП

|

-

|

-

|

-

|

у=-0,4+0,54х3

|

у=3,12+0,2х3

|

у=1,2+0,3х3

|

у=1,33+0,04х3

|

у=338,5–0,3х3

|

у=1,2+0,08х3

|

у=1,44+0,9х3

|

|

Степень износа

ОФ промышленных предприятий, %

|

у=37+0,9х3

|

-

|

-

|

у=41,4+3,65х3

|

-

|

у=45,8+0,45х3

|

|

у=36,2+10,7х3

|

у=43,5+4,9х3

|

|

|

Доля населения

с денежными доходами ниже прожиточного минимума, в % ко всему населению

|

-

|

у=18,9+0,8х3

|

у=33,2+1,7х3

|

у=17,2+0,2х3

|

|

-

|

у=13,3+1,33х3

|

-

|

-

|

у=50,05+5,93х3

|

|

Уровень

безработицы, %

|

у=7,87+1,1х3

|

-

|

-

|

-

|

у=7,52+7,14х3

|

-

|

у=5,9+1,2х3

|

-

|

-

|

|

|

Динамика уровня

преступности, в % к предыдущему году

|

у=99+0,66х3

|

у=93,5+16,9х3

|

у=93,6+12,8х3

|

у=98+2,8х3

|

у=125,5+12,1х3

|

у=94,5+0,94х3

|

у=96,6+0,63х3

|

у=97,7+6,45х3

|

у=95,4+4,7х3

|

у=13,7+0,98х3

|

Выявленная сильная обратная зависимость между показателями экономической безопасности регионов СФО и коэффициентом выявления ошибок при заполнении налоговых деклараций по результатам деятельности налоговых органов свидетельствует о том, что при росте данного коэффициента происходит рост дефицита регионального бюджета, недополучающего полный и достоверный объем отраженных в налоговых декларациях и подлежащих к уплате налогов. Самый высокий коэффициент корреляции наблюдается в Иркутской области – 0,98, увеличение на 1 единицу коэффициента выявления ошибок при заполнении налоговой декларации приводит к росту дефицита бюджета на 0,3%.

Таким образом, на основе рассчитанного единого интегрального показателя и использования предлагаемых специализированных показателей эффективности деятельности налоговых органов на основе разработанной модели корреляционно-регрессионного анализа были получены более четкие, детализированные значения, что позволяет тщательней выбирать пути предупреждения и разрешения возникающих угроз в регионе.

Заключение

Предлагаемый комплексный подход к оценке влияния деятельности налоговых органов на экономическую безопасность региона базируется на расчете единого интегрального показателя экономической безопасности региона и специализированных факторных показателей, наиболее полно характеризующих деятельность налоговых органов: коэффициент собираемости налогов и сборов налоговыми органами, коэффициент сокрытия налогов по результатам выездных налоговых проверок и коэффициент выявления ошибок при заполнении налоговых деклараций по результатам камеральных налоговых проверок.

В дальнейшем в рамках комплексного подхода предлагается корреляционно-регрессионная модель с целью установления степени влияния специализированных показателей, характеризующих деятельность налоговых органов, на показатели оценки экономической безопасности и определения их значимости для всей модели.

Таким образом, предлагаемый новый подход является одним из возможных решений по своевременному выявлению угроз и принятию управленческих решений для целей экономической безопасности региона в случае неэффективности деятельности налоговых органов.

Источники:

2. Дробот Е.В., Кукина Е.Е., Макаров И.Н. Налоговая политика и проектное финансирование как инструментарий государственной политики регионально-отраслевого развития страны // Экономические отношения. – 2019. – № 3. – c. 1807-1816. – doi: 10.18334/eo.9.3.40875.

3. Андронова О.А., Изряднова О.И., Казакова М.В. Современная налоговая система России: основные принципы, реформы и роль в обеспечении экономической безопасности страны // Экономические отношения. – 2020. – № 4. – c. 1365-1386. – doi: 10.18334/eo.10.4.110920.

4. Миронова О.А. Основы и взаимосвязь категорий экономическая безопасность и налоговая безопасность // Инновационное развитие экономики. – 2019. – № 4(28). – c. 125-131.

5. Анисимов А.Л., Ширпужев С.В. Формирование налогового инструментария обеспечения экономической безопасности региона // Управленец. – 2017. – № 3(67). – c. 25-30.

6. Баташев Р.В., Эльжуркаев И.Я. Подходы к оценке эффективности налогового контроля на региональном уровне // Вестник Евразийской науки. – 2018. – № 3. – c. 7.

7. Николаев В.А., Татарканов А.А. Роль региональных налоговых органов в поддержании экономической безопасности субъекта Федерации (на материалах Кабардино-Балкарской Республики) // Актуальные проблемы экономики, социологии и права. – 2018. – № 1. – c. 67-70.

8. Вихров А.В. Экономическая безопасность региона и ее обеспечение на основе эффективных инструментов налогового администрирования. / Автореф.дисс…канд.экономических наук : 08.00.05. - Йошкар-Ола, 2020. – 298 c.

9. Кислая Т.Н. Теоретико-методологические подходы к управлению экономической безопасностью региона. / Монография. - Чебоксары: Общество с ограниченной ответственностью «Издательский дом «Среда», 2021. – 152 c.

10. Семикин Д.В., Биткина И.К. А., Гончаров А.И., Кулагина И.И. и др. Обеспечение экономической безопасности Волгоградской области. / Монография. - Волгоград: Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации (, 2019. – 300 c.

11. Митяков Е.С. Развитие методологии и инструментов мониторинга экономической безопасности регионов России. / Автореферат дис.,.. канд. экон. наук: 08.00.05. - Нижний Новгород, 2018. – 47 c.

12. Сенчагов В.К., Митяков С.Н. Использование индексного метода для оценки уровня экономической безопасности // Вестник Академии. – 2011. – № 5. – c. 41-50.

13. Третьяков Д.В. К вопросу об интегральной оценке экономической безопасности агропромышленного региона // Социально-экономические явления и процессы. – 2011. – № 11(33). – c. 213-218.

Страница обновлена: 02.08.2026 в 06:27:02

Download PDF | Downloads: 84 | Citations: 2

Methodological approach to assessing the impact of tax authorities' activities on regional economic security

Danilova N.N., Kuzina L.N., Zhukov M.Y., Burmenko R.R., Burmenko T.A.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 12, Number 8 (August 2022)

Abstract:

Tax security is implemented through the activities of tax authorities. Tax authorities counteract factors and threats that disrupt the stable development of the region. The implementation of the programs and projects planned by the region depends on the results of the regional tax authorities' activities. Tax authorities are responsible for replenishing the regional budget with tax revenues. The efficiency of the regional tax authorities has a significant impact on economic security.

A new approach to the method of assessing the impact of the regional tax authorities' activities on economic security is presented. The analytical tools of the indicative approach of expert assessment of regional economic security and correlation and regression analysis are used.

Based on the calculated single integral indicator of the regional the economic security, the impact of the regional tax authorities' activities on the economic security is assessed. Special indicators of the activity effectiveness based on the developed model of correlation and regression analysis are suggested. In general, the proposed approach allows to provide timely identification of the most vulnerable options in the activities of tax authorities that have a significant impact on economic security. This, in turn, will enable the region to make timely management decisions to mitigate threats and risks.

Keywords: tax security, tax authorities' activities, regional economic security, single integral indicator of the regional economic security

JEL-classification: H21, H22, R11, R12, R13

References:

Andronova O.A., Izryadnova O.I., Kazakova M.V. (2020). Sovremennaya nalogovaya sistema Rossii: osnovnye printsipy, reformy i rol v obespechenii ekonomicheskoy bezopasnosti strany [Russiaʼs modern tax system: basic principles, reforms, and role in ensuring the country's economic security]. Journal of International Economic Affairs. 10 (4). 1365-1386. (in Russian). doi: 10.18334/eo.10.4.110920.

Anisimov A.L., Shirpuzhev S.V. (2017). Formirovanie nalogovogo instrumentariya obespecheniya ekonomicheskoy bezopasnosti regiona [Forming taxation toolkit to guarantee economic security of a region]. The Manager. (3(67)). 25-30. (in Russian).

Batashev R.V., Elzhurkaev I.Ya. (2018). Podkhody k otsenke effektivnosti nalogovogo kontrolya na regionalnom urovne [Approaches to assessment of efficiency of tax control at the regional level]. Vestnik Evraziyskoy nauki. 10 (3). 7. (in Russian).

Drobot E.V., Kukina E.E., Makarov I.N. (2019). Nalogovaya politika i proektnoe finansirovanie kak instrumentariy gosudarstvennoy politiki regionalno-otraslevogo razvitiya strany [Tax policy and project financing as a tool of state policy of regional and sectoral development of the country]. Journal of International Economic Affairs. 9 (3). 1807-1816. (in Russian). doi: 10.18334/eo.9.3.40875.

Kislaya T.N. (2021). Teoretiko-metodologicheskie podkhody k upravleniyu ekonomicheskoy bezopasnostyu regiona [Theoretical and methodological approaches to managing the economic security of the region] Cheboksary: Obshchestvo s ogranichennoy otvetstvennostyu «Izdatelskiy dom «Sreda». (in Russian).

Kleymenova Yu.A., Osadchuk L.M. (2022). Nalogovaya politika Krasnodarskogo kraya: analiz i napravleniya povysheniya effektivnosti [Tax policy of the Krasnodar territory: analysis and efficiency improvement]. Journal of Economics, Entrepreneurship and Law. 12 (7). 2095-2106. (in Russian). doi: 10.18334/epp.12.7.115121.

Mironova O.A. (2019). Osnovy i vzaimosvyaz kategoriy ekonomicheskaya bezopasnost i nalogovaya bezopasnost [Fundamentals and interrelation of the categories economic security and tax security]. Innovative development of economy. (4(28)). 125-131. (in Russian).

Mityakov E.S. (2018). Razvitie metodologii i instrumentov monitoringa ekonomicheskoy bezopasnosti regionov Rossii [Development of methodology and tools for monitoring the economic security of Russian regions] Nizhny Novgorod. (in Russian).

Nikolaev V.A., Tatarkanov A.A. (2018). Rol regionalnyh nalogovyh organov v podderzhanii ekonomicheskoy bezopasnosti subekta Federatsii (na materialakh Kabardino-Balkarskoy Respubliki) [The role of regional tax bodies in supporting economic safety of the subject of the federation (on the materials of the Kabardino-Balkar Republic)]. Aktualnye problemy ekonomiki, sotsiologii i prava. (1). 67-70. (in Russian).

Semikin D.V., Bitkina I.K. A., Goncharov A.I., Kulagina I.I. i dr. (2019). Obespechenie ekonomicheskoy bezopasnosti Volgogradskoy oblasti [Ensuring the economic security of the Volgograd region] Volgograd: Rossiyskaya akademiya narodnogo khozyaystva i gosudarstvennoy sluzhby pri Prezidente Rossiyskoy Federatsii (. (in Russian).

Senchagov V.K., Mityakov S.N. (2011). Ispolzovanie indeksnogo metoda dlya otsenki urovnya ekonomicheskoy bezopasnosti [Using the index method to assess the level of economic security]. Academy\'s Herald. (5). 41-50. (in Russian).

Tretiakov D.V. (2011). K voprosu ob integralnoy otsenke ekonomicheskoy bezopasnosti agropromyshlennogo regiona [To the issue about the integrated assessment of economic safety of the agro-industrial region]. Socio-economic phenomena and processes. (11(33)). 213-218. (in Russian).

Vikhrov A.V. (2020). Ekonomicheskaya bezopasnost regiona i ee obespechenie na osnove effektivnyh instrumentov nalogovogo administrirovaniya [Economic security of the region and its provision on the basis of effective tax administration tools] Yoshkar-Ola. (in Russian).