Информационно-сервисное обеспечение процесса управления налоговыми потоками как необходимый элемент системы налогового контроллинга компании в условиях всеобщей цифровизации

Деева Т.В.1

1 Институт проблем рынка РАН, Россия, Москва

Скачать PDF | Загрузок: 34 | Цитирований: 1

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 14, Номер 8 (Август 2020)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=44056349

Цитирований: 1

Аннотация:

Актуальность настоящего исследования обусловлена тем, что в условиях всеобщей цифровизации, а также ее влияния на изменения в деятельности как компании, так и государства в целом описаны актуальные процессы касающиеся налогового контроллинга компании, как одного из инновационных инструментов управления финансовыми потоками. Также в статье рассмотрены некоторые характеристики информационно-сервисного обеспечения процесса управления налоговыми потоками и свойственные ему черты, задачи и функции, что безусловно является актуальной на настоящее время темой.

Результаты. В статье раскрывается в рамках системы налогового контроллинга компании необходимость в таком элементе, как информационно-сервисное обеспечение. Выделена роль информационно-сервисного обеспечения в построении системы налогового контроллинга компании в условиях всеобщей цифровизации. Рассмотрены возможности информационно-сервисного обеспечения налогового контроллинга компании при управлении налоговыми потоками.

Выводы: В рамках исследования сделан вывод, что целью информационно-сервисного обеспечения процесса управления налоговыми потоками компании как одного из компонентов общей системы налогового контроллинга является создание положительной финансовой динамики.

Ключевые слова: налоговый контроллинг, информационно-сервисное обеспечение, налоговый менеджмент, налоговые потоки, управление

JEL-классификация: H26, H29, H39

Введение

В основе задачи информационно-сервисного обеспечения лежит снабжение нужной информацией и важными данными аналитических систем, входящих в состав налогового контроллинга [2] (Dmitrieva, 2014).

Информационно-сервисное обеспечение, являясь подсистемой налогового контроллинга, имеет способность к скорому учету начислений и поступлений налоговых и иных обязательных платежей через ведение карточек лицевых счетов.

Постановка задачи

Цель статьи – рассмотреть вопросы введения информационно-сервисного обеспечения процесса управления налоговыми потоками как необходимого элемента системы налогового контроллинга компании в условиях всеобщей цифровизации.

Результаты

Современный этап развития экономических отношений представляет собой более интегрированную сеть из дистанционных и удаленных инструментов по взаимодействию элементов системы управления. В исследуемый период времени всеобщая цифровизация превращается в драйвер мирового развития общественных структур и институтов, нацеленный на повышение экономической эффективности и улучшение для населения качества их жизни. Одним из направлений всеобщей цифровизации является формирование цифровой экономики, где главным трендом качественного развития выделяется цифровизация.

Для отдельно взятой организации предпосылками к переходу на цифровизированную среду обозначаются осознание и понимание имеющейся острой необходимости со стороны руководства организации улучшения производственно-хозяйственных процессов, приспособления работающей бизнес-модели к обновленным условиям, внедрения информационно-коммуникационных технологий как основного способа по повышению эффективности организации [5] (Khalin, Chernova, 2018).

Информационно-сервисное обеспечение в рамках компании предполагает:

- высокий уровень по автоматизации проводимых процессов;

- доступность точной и своевременной информации, а также наличие технологий по ее обработке;

- создание единого электронного хранилища данных и бесперебойного доступа к нему;

- наличие единой базы в целях управления маркетингом, сервисами и продажами, обеспечивающими соотношение отдельных процессов бизнеса, приводящих в итоге к экономии средств и времени.

Процесс всеобщей цифровизации имеет множество положительных сторон, позволяющих облегчить работу как государственных органов, так и бизнес-сектора, а также жизнедеятельность населения. Но с переходом на удаленные виртуальные системы возрастает риск по уклонению от уплаты налогов, влекущий за собой проблему наполнения государственного бюджета [3] (Kirova, Morozova, Bezverkhiy, 2019).

Необходимость разработки, внедрения и применения различных инструментов по автоматизации процессов и оказание информационно-сервисного обеспечения деятельности компаний обуславливается рядом факторов современной ситуации. Рассматривая деятельность такой крупной службы, как ФНС, мы видим, что ежегодно налоговым органам приходится обрабатывать данные о 165,8 млн граждан нашей и других стран, а также о 4,1 млн юридических лиц и 3,97 млн граждан, зарегистрированных в качестве индивидуальных предпринимателей. Помимо этого, ежегодно происходит процесс администрирования 76 млн налоговых деклараций, счетов-фактур по НДС в количестве 15 млрд, а сделок по трансфертному ценообразованию администрируется по 250 млн в год [7].

Принимая во внимание вышесказанное, можно говорить о том, что уровень применения цифровых технологий на современном этапе является необходимой действительностью, так как цифровизация оказывает достаточно большое влияние на деятельность компаний и государства в целом. На формат цифровой коммерции перешли уже большинство предпринимателей, даже имея фактическое присутствие на рынке, некоторые услуги оказываются уже и в дистанционном формате. Цифровизация в рамках развития современной экономики сопровождается связями с виртуальной хозяйственной деятельностью, интеграцией электронного документооборота и скорым глобальным перемещением. Разработка и внедрение современных информационных технологий, наличие качественного информационно-сервисного обеспечения являются важными составляющими налоговой трансформации страны.

Рассмотрим в таблице 1 параметры финансового обеспечения некоторых национальных проектов средствами федерального бюджета за 2019 и 2020 годы (в млрд руб.) [8].

Таблица 1

Параметры финансового обеспечения некоторых национальных проектов средствами федерального бюджета за 2019 и 2020 годы (в млрд руб.)

|

Наименование

|

2019

|

2020

|

|

Всего

|

1 777,6

|

1 982,7

|

|

в

том числе:

|

|

|

|

Цифровая

экономика

|

108,0

|

124,2

|

|

Малое

и среднее предпринимательство и поддержка индивидуальной предпринимательской

инициативы

|

60,6

|

38,5

|

Всеобщая цифровизация планомерно и стремительно охватывает всю окружающую действительность, а на основе данной таблицы можно представить, насколько активно развивается цифровая экономика. В 2019 году на развитие технологий для цифровой экономики было финансировано чуть больше 6,0% от общего числа вливаний в национальные проекты. А за неполный годовой период 2020 года эта цифра составила 6,26%. То есть можно предположить рост данного показателя практически вдвое, так как 6,26% являются данными за несколько месяцев 2020 года, в то время как за весь 2019 год подобных вложений было 6%.

Что же касается поддержки малого и среднего предпринимательства, а также индивидуальной предпринимательской инициативы, то в 2019 году данный показатель составил 3,4%, а за неполный годовой период 2020 года – 1,94%. Здесь, похоже, показатель в конце года не будет подвержен значительным изменениям.

Другими словами, рост интеграции цифровых инструментов и их информационно-сервисного обеспечения идет значительными шагами. Данные инструменты активно используются и внедряются предприятиями в свою хозяйственную деятельность.

Для отдельной компании процесс цифровизации имеет важные и основательные положительные стороны. В рамках данного процесса происходит деятельность без посредников, то есть цифровые инструменты обладают всеми возможностями для того, чтобы компания сама представляла и реализовывала свои товары и услуги на собственных сайтах, таким образом напрямую выходя на потенциального клиента. Еще одной положительной стороной для компании является процесс оптимизации издержек, который предполагает уменьшение затрачиваемых средств, направленных на поиск и обработку информации, уменьшение трат на продвижение собственной продукции, заключение договоров с поставщиками и многое другое. Также в рамках цифровизации компании форсируют собственную деятельность, так как многие процессы начинают проводиться автоматически. Ускоряется реакция на все внешние, в том числе и рыночные изменения, улучшается адаптируемость деятельности под быстро меняющиеся веяния времени, сокращаются периоды на получение качественной обратной связи от покупателей товаров и услуг.

Но кроме положительных аспектов влияния цифровизации стоит также обратить внимание и на возможные риски и угрозы, сопровождающие данный процесс.

В условиях всеобщей цифровизации и прорывных компьютерных технологий появилась для бизнеса возможность уклоняться от уплаты полного объема налогов, так как регулировать виртуальное присутствие бизнеса непросто. Ввиду этого цифровой налоговый контроллинг является актуальным и своевременным инструментом.

Система налогового контроллинга содержит в себе два центральных блока – это блок налогового менеджмента и блок налогового информационного-сервисного обеспечения. Первый блок подразумевает под собой налоговое планирование, бюджетирование, мотивацию, координацию и контроль. Второй же блок основывается на налоговом управленческом учете, анализе и отчетности [1] (Barulin, Barulina, 2016). Если говорить о выполняемых функциях налогового контроллинга в целом, то это функции: информационно-сервисная; координационная и интегрирующая; модераторская; содействие в процессе принятия эффективных налоговых решений.

Информационно-сервисное обеспечение, как правило, относят к администрированию корпоративных финансов, а также налоговых потоков общего типа, являясь инструментарием таких функций управления корпоративными финансами и налоговыми потоками в качестве управленческо-налогового и вместе с тем финансового учета, отчетности и анализа. Информационно-сервисное обеспечение, являясь важным элементом такой относительно самостоятельной разновидности финансового контроля компаний, как налоговый контроллинг, имеет не последнее влияние и на принятие стратегических управленческих решений. Необходимость создания единой информационной системы на базе учетных данных обуславливает первостепенность введения информационно-сервисного обеспечения для процесса управления налоговыми потоками.

Опишем на рисунке 1 основные задачи и инструментарий налогового контроллинга.

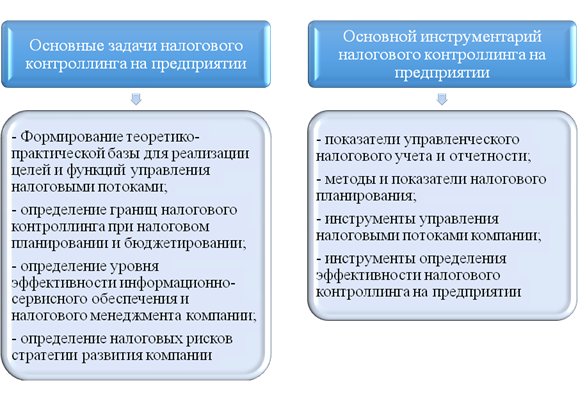

Рисунок 1. Основные задачи и инструментарий налогового контроллинга

Источник: составлено автором на основе учебника Барулина С.В. и Барулиной Е.В. [1] (Barulin, Barulina, 2016).

Информационно-сервисное обеспечение представляет собой своего рода инструмент по формированию информационного канала, обеспечивающий администрирование всего комплекса налоговой информации в целях реализации процесса управления налоговыми потоками компаний, а также для своевременного и максимально точного выполнения функций по налоговому планированию, координации, контролю и принятию налоговых решений. Для реализации процесса информационного-сервисного обеспечения важным решением стало бы выявление потребностей в объеме и типе информации. После полученных данных их стоит подготовить посредством системы налогового учета и пустить в обработку и передачу по необходимым каналам посредством системы налоговой отчетности и анализа.

Необходимость для системы налогового контроллинга компании в элементе информационно-сервисного обеспечения заключается в обеспечении, осуществлении и синхронизации фактических данных для руководства, таким образом информируя их о степени реализации плановых целей в данном периоде и возможности подготовки и построении обоснованных рекомендаций для принятия новых налоговых решений.

Рассмотрим в таблице 2 роль информационно-сервисного обеспечения в построении системы налогового контроллинга компании в условиях всеобщей цифровизации.

Таблица 2

Роль информационно-сервисного обеспечения в построении системы налогового контроллинга компании в условиях всеобщей цифровизации

|

Этап

|

Цель этапа

|

Роль

информационно-сервисного обеспечения

|

|

Налоговый учет и

отчетность

|

Принятие стратегических

и операционных налоговых решений

|

Автоматическая

идентификация и измерение информации об операциях, предназначенных для налогообложения,

формирование информации о налоговых потоках

|

|

Налоговый анализ

|

Проведение расчетов

налоговых потоков

|

Обработка информации, доступ к базам данным, полная,

своевременная и точная идентификация всех необходимых для расчета доходов и

расходов компании

|

|

Налоговое планирование и

бюджетирование

|

Оптимизация налоговых

потоков и уменьшение налоговых платежей для получения налоговых доходов

|

На базе имеющихся данных

и отчетов формирование рекомендаций по планированию движения финансовых

потоков

|

|

Налоговый

контроль

|

Соблюдение

налогового законодательства, соблюдение исполнения налоговых планов

|

Формирование

отчетов по результатам проведенных мероприятий, контроль за исполнением

планов

|

Информационно-сервисное обеспечение относится к сфере реализации стратегического контроллинга в плане раскрытия и исполнения концепции, а также системы координации методологических, методических и инструментальных баз функций при управлении налоговыми потоками организации. Стратегию управления налоговыми потоками компании можно выразить посредством стратегического налогового контроллинга, который, в свою очередь, реализуется через информационно-сервисное обеспечение управленческого налогового учета, отчетности и анализа и на выходе отображает эффективность принятых мер.

В целях реализации эффективного контроля за ходом выполнения решений, принятых по управлению налоговыми потоками компании с использованием инструмента налогового контроллинга, желательным становится процесс по делегированию контрольных полномочий различным службам [4] (Filin, Chaykovskaya, 2012).

Информационно-сервисное обеспечение налогового контроллинга позволяет обеспечивать высокие темпы экономического развития организации благодаря выстраиванию эффективной и грамотной налоговой деятельности. Также информационно-сервисное обеспечение полезно и в части увеличения доходов организации с предупреждающим определением налогового риска. Налоговый контроллинг позволяет решать такую задачу, стоящую перед множеством компаний, как регулирование прямой связи между стремлением к максимизации прибыли и связанным с ним ростом уровня налогового риска, где для баланса этих показателей налоговый контроллинг обеспечивает рост прибыли в пределах допустимого значения налогового риска [9, 10, 11] (Tsvetkov, Protsenko, Dudin, Lyasnikov, 2018; Tsvetkov, 2016; Yureva, 2016)

Как уже было выше обозначено, в условиях всеобщей цифровизации уровень налоговых рисков возрастает и становится всеобъемлющим. В данном контексте информационно-сервисное обеспечение налогового контроллинга позволяет при заданном уровне получения планируемого дохода заранее спрогнозировать возможный сопутствующий уровень риска и привести его к максимальной минимизации. Приведем в таблице 3 возможности информационно-сервисного обеспечения как инструмента налогового контроллинга компании при управлении налоговыми потоками.

Ценность грамотного управления налоговыми потоками компании сложно переоценить. Достижение ее зачастую производится через принятие эффективных решений по управлению налоговыми доходами и расходами, дающих возможность обеспечения благоприятного налогового итога посредством полноценной реализации суммы имеющихся потенциалов системы по корпоративному налоговому контроллингу, который базируется на налоговом информационно-сервисном обеспечении и на налоговом управлении.

Таблица 3

Возможности информационно-сервисного обеспечения инструмента налогового контроллинга компании при управлении налоговыми потоками

|

Содействие

при разработке налоговой стратегии предприятия

|

|

Формируется

на основе определения приоритетных задач по основным направлениям налоговой деятельности

|

|

Формирование

информационных баз с предоставлением альтернативных управленческих налоговых

решений

|

|

Формируется

посредством выявления потребностей и объемов необходимой информации со сбором

источников по данным, наружным, а также внутриорганизационным, на базе

мониторинга налогового состояния организации

|

|

Возможность

анализа граней налоговой деятельности организации

|

|

Формируется

на базе слияния итоговых данных налоговой деятельности по организациям

различных форм собственности

|

|

Осуществление

планирования налоговой деятельности по ключевым направлениям

|

|

Формируется

для работы организации в общем, выстроенной на базе налоговой стратегии

организации

|

|

Контроль

за исполнением управленческих налоговых решений

|

|

Формируется

на базе разделения обязанностей отдельных служб и налоговых менеджеров с

выявлением контролируемых показателей и периодов проведения контроля, а также

быстрым реагированием на результаты проведенных контрольных мероприятий

|

Заключение

Информационно-сервисное обеспечение является наряду с налоговым менеджментом функциональным блоком системы налогового контроллинга компании, который появился как необходимость в формировании единой информационно-координационной системы, работающей в рамках одной структуры управления финансовыми потоками организации.

Источники:

2. Дмитриева Н.В. Понятие и сущность государственного налогового контроллинга [Электронный ресурс] // Вестник Саратовского государственного социально-экономического университета. 2014. С. 84 – 87. Режим доступа URL: https://cyberleninka.ru/article/n/ponyatie-i-suschnost-gosudarstvennogo-nalogovogo-kontrollinga/viewer (дата обращения 20.06.2020).

3. Кирова Е.А., Морозова Н.Г., Безверхий А.С. Трансформация налоговой системы России в условиях становления цифровой экономики // Экономика: проблема, решения и перспективы. 2019. № 7. С. 118 – 124.

4. Филин С.А., Чайковская Л.А. Инновационный менеджмент предприятия и инновационный налоговый менеджмент как его составная часть // Аудит и финансовый анализ. 2012. № 6. С. 326 – 335.

5. Халин В.Г., Чернова Г.В. Цифровизация и ее влияние на российскую экономику и общество: преимущества, вызовы, угрозы и риски // Управленческое консультирование. 2018. № 10. С. 46 – 63.

6. Шлычков Д.С., Родичева Ю.С. Тенденции развития налогового контроллинга в условиях цифровой экономики // Финансовая аналитика: проблемы и решения. – Т. 11, № 3. 2018. С. 354 – 364.

7. Михаил Мишустин: Цифровизация налоговых органов позволяет строить экономику доверия [Электронный ресурс] // Официальный сайт Федеральной налоговой службы. – Режим доступа URL: https://www.nalog.ru/rn77/news/activities_fts/8532147/ (дата обращения 28.06.2020).

8. Основные направления бюджетной, налоговой и таможенно-тарифной политики за 2020 год и плановый период 2021 и 2022 годов [Электронный ресурс] // Официальный сайт Министерства финансов РФ. – Режим доступа URL: https://www.minfin.ru/common/upload/library/2019/10/main/ONBNiTTP_2020-2022.pdf (дата обращения 28.06.2020)

9. Цветков В.А., Проценко О.Д., Дудин М.Н., Лясников Н.В. Совершенствование налогообложения субъектов малого предпринимательства агропромышленного сектора // Финансы: теория и практика . 2018.22(6):39-52.

10. Цветков В.А. Пять проблем экономической безопасности и экономического роста в современной России // Вестник Финансового университета. 2016. Том: 20, № 2 (92), С. 6-15.

11. Юрьева А.А. Развитие информационного общества как условие формирования инновационной экономики// Проблемы рыночной экономики . 2016. №3. С.14-20.

Страница обновлена: 11.05.2026 в 16:39:06

Download PDF | Downloads: 34 | Citations: 1

Information and service support of the tax flow management as a necessary element of the company's tax controlling system in the conditions of universal digitalization

Deeva T.V.Journal paper

Creative Economy

Volume 14, Number 8 (August 2020)

Abstract:

The relevance of this research is due to the fact that in the conditions of universal digitalization, as well as its impact on changes in the activity of both the company and the state as a whole, the current processes related to tax controlling of the company as one of the innovative tools for managing financial flows are described. The author of the article also discusses some characteristics of information and service support of the tax flow management and its inherent features, tasks and functions, which is certainly an actual topic at the present time.

Results. The article reveals the need for such an element as information and service support within the company's tax controlling system. The role of information and service support in the company's tax controlling system in the conditions of universal digitalization is highlighted. The possibilities of information and service support for tax controlling of the company in the management of tax flows are considered.

Conclusion. It is concluded that the purpose of information and service support of the company's tax flow management process as one of the components of the general tax controlling system is to create positive financial dynamics.

Keywords: tax controlling, information and service support, tax management, tax flows, management

JEL-classification: H26, H29, H39

References:

Barulin S.V., Barulina E.V. (2016). Nalogovyy kontrolling [Tax controlling] Saratov: Saratovskiy sotsialnoekonomicheskiy institut (filial) REU im. G. V. Plekhanova. (in Russian).

Dmitrieva N.V. (2014). Ponyatie i sushchnost gosudarstvennogo nalogovogo kontrollinga [The concept and essence of state tax controlling]. Bulletin of Saratov Socio-Economic Institute of Plekhanov Russian University of Economics. (4(53)). 84-87. (in Russian).

Filin S.A., Chaykovskaya L.A. (2012). Innovatsionnyy menedzhment predpriyatiya i innovatsionnyy nalogovyy menedzhment kak ego sostavnaya chast [Innovative enterprise management and innovative tax management as an integral part of it]. Audit and financial analysis. (6). 326-335. (in Russian).

Khalin V.G., Chernova G.V. (2018). Tsifrovizatsiya i ee vliyanie na rossiyskuyu ekonomiku i obshchestvo: preimushchestva, vyzovy, ugrozy i riski [Digitalization and its impact on the russian economy and society: advantages, challenges, threats and risks]. Management consulting. (10(118)). 46-63. (in Russian). doi: 10.22394/1726-1139-2018-10-46-63 .

Kirova E.A., Morozova N.G., Bezverkhiy A.S. (2019). Transformatsiya nalogovoy sistemy Rossii v usloviyakh stanovleniya tsifrovoy ekonomiki [Transformation of the russian tax system in the context of establishment of the digital economy]. Economics. (7). 118-124. (in Russian). doi: 10.26425/1816-4277-2019-7-118-124 .

Shlychkov D.S., Rodicheva Yu.S. (2018). Tendentsii razvitiya nalogovogo kontrollinga v usloviyakh tsifrovoy ekonomiki [Tendencies of tax controlling development in the conditions of digital economy]. Financial Analytics: Science and Experience. 11 (3(345)). 354-364. (in Russian). doi: 10.24891/fa.11.3.354 .

Tsvetkov V.A. (2016). Pyat problem ekonomicheskoy bezopasnosti i ekonomicheskogo rosta v sovremennoy Rossii [Economic security and economic growth in modern Russia: five key problems]. Bulletin of the Financial University. 20 (2(92)). 6-15. (in Russian).

Tsvetkov V.A., Protsenko O.D., Dudin M.N., Lyasnikov N.V. (2018). Sovershenstvovanie nalogooblozheniya subektov malogo predprinimatelstva agropromyshlennogo sektora [The improvement of taxation of small business entities of the agricultural sector]. Finance. 22 (6). 39-52. (in Russian). doi: 10.26794/2587-5671-2018-22-6-39-52.

Yureva A.A. (2016). Razvitie informatsionnogo obshchestva kak uslovie formirovaniya innovatsionnoy ekonomiki [The development of the information society as a condition of formation of an innovative economy]. Problemy rynochnoy ekonomiki. (3). 14-20. (in Russian).