Методические и практические аспекты оценки бюджетно-налоговой безопасности региона

Александрова Е.А.1, Рейхерт Н.В.1

1 Смоленский государственный университет, ,

Скачать PDF | Загрузок: 62

Статья в журнале

Экономическая безопасность (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 7, Номер 6 (Июнь 2024)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=68589332

Аннотация:

Авторами рассмотрены и проанализированы научные подходы к оценке бюджетно-налоговой безопасности региона, была определена система индикаторов, учитывающих риски и угрозы, характерные для бюджетной и налоговой сферы российских регионов, сформированных с учетом определенных требований, которые впоследствии легли в основу разработанной компьютерной программы.Данный программный продукт позволяет рассчитывать эти индикаторы, используя сформированные авторами базы данных из открытых официальных источников, определять значение интегрального обобщающего показателяи на его основе оценивать уровень бюджетно-налоговой безопасности региона.Согласно выстроенному алгоритму ее оценки на примере Смоленской области была апробирована данная программа, что позволилоустановить не только уровень безопасности субъекта, но и определить его место среди других регионов Центрального федерального округа

Ключевые слова: безопасность, региональный бюджет, налоговая система, интегральный показатель

JEL-классификация: Е62, Н21, С82, R1

Введение. Современная ситуация, сложившаяся под влиянием высокой неопределенности и неблагоприятных геополитических факторов, формирующаяся в условиях санкционного давления, требует от регионов России особого внимания к состоянию и обеспечению бюджетно-налоговой безопасности (БНБ). В связи с этим совершенствование существующих методик оценки БНБ региона является значимым и актуальным.

Цель исследования: разработка методического инструментария и его практическое применение для оценки уровня БНБ региона.

Задачи исследования:

– рассмотреть и проанализировать научные подходы и применяемые показатели для оценки уровня БНБ региона;

– разработать систему показателей (индикаторов), учитывающую риски и угрозы, характерные для бюджетной и налоговой сферы российских регионов;

– сформировать базы данных для расчета выбранных индикаторов и алгоритм оценки БНБ региона, как основы для создания компьютерной программы;

– привести результаты расчета и оценки уровня БНБ на примере Смоленской области, а также осуществить ранжирование регионов ЦФО по уровню БНБ с помощью разработанных авторами баз данных и программного продукта.

Методы исследования: программное моделирование, аналитический, графический, статистико-экономический.

Научная новизна заключается в разработке:

– сбалансированной системы критериев – индикаторов оценки БНБ региона, характеризующих уровень собираемости налогов, бюджетную результативность, бюджетно-налоговую устойчивость и независимость, эффективность налогового контроля, а также социально-экономическое положение региона;

– авторского методического инструментария для расчета индикаторов и оценки уровня БНБ региона.

Практический аспект работы определен тем, что авторы смогли не только теоретически разработать алгоритм оценки БНБ региона, но и апробировать его с помощью программы ЭВМ, разработанной ими в соавторстве с другими преподавателями СмолГУ (патент № 2023687453).

Основная часть. Понятие бюджетно-налоговой безопасности в научной литературе рассматривается с позиции разных подходов. Так, например, представители управленческого подхода рассматривают бюджетно-налоговую безопасность как способность разных уровней органов власти обеспечивать исполнение бюджетов регионов. Представители системного подхода считают, что для необходимого уровня БНБ региона очень важно поддерживать взаимодействие и межсистемные связи между различными уровнями власти. С точки зрения ученых, поддерживающих принципы балансового подхода, бюджетно-налоговая безопасность региона – это устойчивость и сбалансированность налогово-бюджетной сферы [3]. Комплексный подход ориентируется на комплекс определенных мер, необходимых для защиты социально-экономических интересов разных территорий по бюджетно-налоговым интересам. Сторонники оценочного подхода отмечают важность бюджетно-налогового контроля за ресурсами регионов, необходимых для их развития, выполнения обязанностей перед населением. Представители условного подхода отмечают необходимость создания благоприятных условий в регионе для формирования и использования бюджетно-налоговых ресурсов.

Если проанализировать мнения разных авторов относительно содержания понятия «бюджетно-налоговая безопасность региона», то особого внимания заслуживают определения следующих авторов: Е. В. Никулиной, И. В. Чистниковой и А. В. Орловой [11], Т. Ю. Ткачевой [17], О. В. Смолановой [16], И. М. Подколзиной [14], Н. Л. Курепиной и Е. Е. Зеркаль [6], Н. П. Паздниковой [13].

Анализ мнений вышеперечисленных авторов и представленных ими определений позволяет выделить основные положения, характерные для бюджетно-налоговой безопасности региона: сбалансированность доходов и расходов бюджета; защищенность от рисков и угроз в вопросе бюджетно-налоговых отношений; оптимальная налоговая нагрузка на бизнес; независимость региона в бюджетной и налоговой сфере; эффективный контроль за формированием и расходованием ресурсов.

Рассматривая различные точки зрения на предмет оценки БНБ региона, стоит отметить их разнообразие, но в тоже время отсутствует единый методологический подход к оценке ее уровня [12; 18]. Многие авторы предлагают осуществлять расчет уровня бюджетно-налоговой безопасности через сравнение определенных индикаторов или ряда коэффициентов с их пороговыми значениями [5; 7; 10; 17].

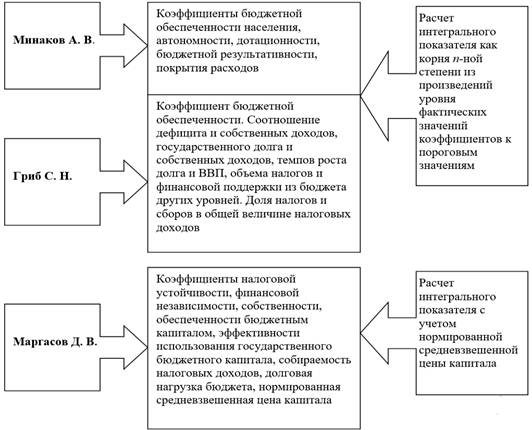

Рисунок 1 представляет два основных направления наиболее часто применяемых методик для оценки БНБ региона с использованием обобщающего интегрального показателя, что легло в основу нашего исследования.

Рисунок 1. Методические подходы к оценке БНБ региона

Источник: составлено авторами на основании [4; 8; 9].

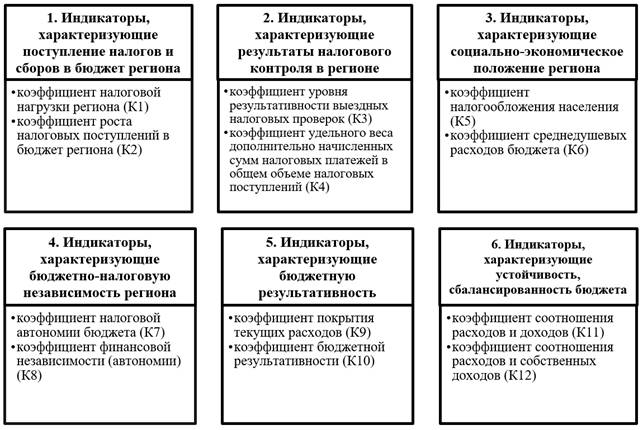

На основании проанализированных методик и с учетом собственного понимания и опыта была определена сбалансированная система индикаторов для оценки уровня БНБ региона.

Индикаторы, характеризующие БНБ региона, были распределены на шесть групп (рис. 2), при формировании которых учитывались требования оптимальности, а также объективности и достоверности используемых данных [1]. Для этого были выбраны два источника – официальные сайты ФНС РФ (отчеты №1-НМ и №2-НК) и ЕМИСС.

Рисунок 2. Группы индикаторов оценки БНБ региона

Источник: разработано и составлено авторами.

Таким образом, сочетание индикативного и интегрального методов, используемых как инструментарий для оценки БНБ, позволит не только оценить значения индикаторов, но и определить фактический уровень БНБ, как отдельного субъекта, так и в сравнении с другими регионами в рамках федерального округа или в целом по РФ.

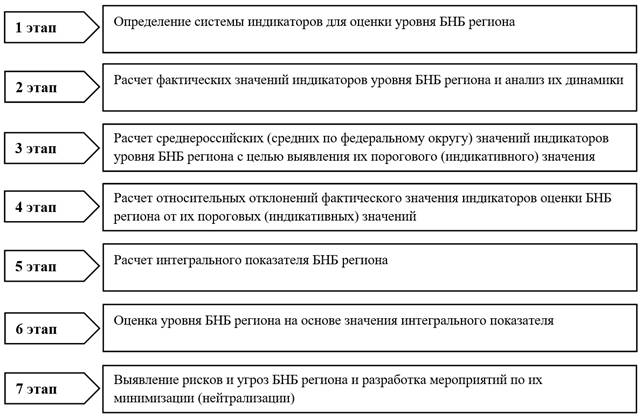

Последовательные действия по оценке БНБ региона представлены семью этапами, которые отображены на рисунке 3.

Выбор системы индикаторов, порядок расчета и определение степени их влияния на уровень БНБ региона – первый этап оценки. Проводится расчет индикаторов, анализируется их значение и динамика – второй этап оценки. С целью определения порогового значения индикаторов рассчитывается их среднее значение по России или по одному из федеральных округов – это третий этап оценки.

Рисунок 3. Алгоритм оценки БНБ региона

Источник: [1].

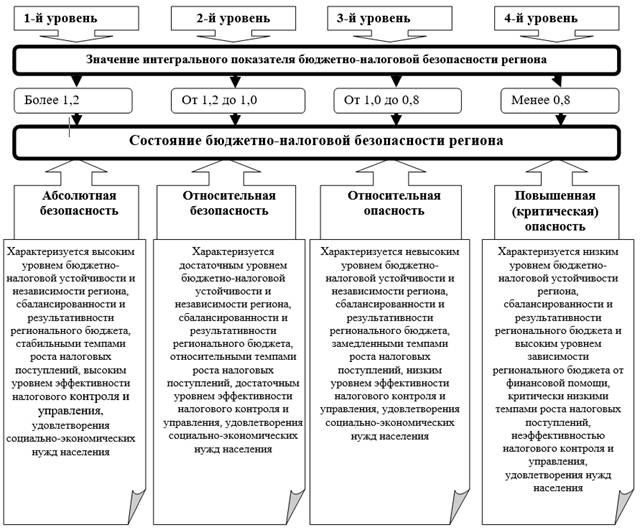

Сравнение фактического значения индикаторов с пороговыми показателями – четвертый этап оценки. Если индикаторы соответствуют всем пороговым значениям, то это высокий уровень бюджетно-налоговой безопасности. Отклонение какого-либо показателя от порогового значения может иметь разную степень удаленности. Поэтому проводится нормирование показателей относительно порогового значения, которое принимается равным единице. Расчет интегрального показателя БНБ региона, представляющего собой среднее геометрическое объединенных нормированных индикаторов, – пятый этап оценки. Полученные значения интегрального показателя позволяют оценить уровень БНБ региона и ранжировать регионы, как в рамках федеральных округов, так и в целом по России – шестой этап оценки (рис. 4).

Седьмой этап оценки – анализ значений индикаторов для того, чтобы определить риски и угрозы, характерные для бюджетно-налоговой сферы, и в дальнейшем разрабатывать мероприятия по их снижению.

Рисунок 4. Шкала и характеристика уровней БНБ

Источник: составлено авторами по данным [2].

Приведенный алгоритм оценки БНБ позволяет оценить не только ее уровень, но и может стать полезной информацией при разработке финансовой стратегии развития субъектов России.

Практический аспект исследования представлен оценкой БНБ Смоленской области в сравнении с другими регионами Центрального Федерального Округа (ЦФО). Все расчеты произведены с помощью программного продукта [15], представляющего собой программную надстройку, позволяющую подключаться к базам данных социально-экономических показателей регионов России.

База данных для расчета индикаторов БНБ Смоленской области представлена в таблице 1.

Таблица 1. База данных за 2019-2023 гг. для расчета индикаторов БНБ Смоленской области

|

Показатели

|

2019

г.

|

2020

г.

|

2021

г.

|

2022

г.

|

2023

г.

|

|

Налоговые

доходы, руб.

|

34 301 846

|

36 411 836

|

43 047 189

|

47 146 497

|

60 729 694

|

|

Налоговые

доходы предыдущего года, руб.

|

34 003 459

|

34 301 846

|

36 411 836

|

43 047 189

|

47 146 497

|

|

Налоговые

и неналоговые доходы, руб.

|

34 306 018

|

36 413 426

|

43 047 662

|

47 146 662

|

60 829 091

|

|

Дополнительно

начисленные суммы налоговых платежей, руб.

|

1 083 207

|

819 907

|

1 235 680

|

3 203 278

|

2 247 623

|

|

Количество

выездных налоговых проверок, ед.

|

98

|

72

|

74

|

125

|

95

|

|

Количество

результативных выездных налоговых проверок, ед.

|

98

|

72

|

71

|

121

|

95

|

|

НДФЛ,

руб.

|

15 219 539

|

16 705 638

|

17 501 789

|

20 013 261

|

24 735 252

|

|

Валовой

региональный продукт, руб.

|

349 237 635

|

365 048 133

|

421 672 844

|

483 299 828

|

421 700 000*

|

|

Численность

рабочей силы, чел.

|

480,9

|

476,4

|

479,9

|

481,1

|

462

|

|

Среднегодовая

численность населения, чел.

|

938 626

|

928 008

|

915 492

|

879 971

|

868 514

|

|

Доходы

бюджета, руб.

|

65 517 261 486

|

76 626 101 426

|

84 372 232 942

|

92 828 607 760

|

79 457 912 777*

|

|

Расходы

бюджета, руб.

|

64 861 698 665

|

77 145 736 595

|

76 596 562 380

|

85 094 491 721

|

91 792 377 938*

|

Источник: cоставлено авторами на основе официального сайта ФНС РФ (отчеты №1-НМ и №2-НК) и ЕМИСС.

Наибольшая часть показателей, характеризующих социально-экономическое состояние субъекта, показывают динамический рост. Выросли налоговые и неналоговые доходы, что сказалось положительно на доходной части бюджета. Сумма собранного НДФЛ за 2019-2023 годы увеличилась, это можно связать с ростом минимального размера оплаты труда и соответственно уровня средней заработной платы. Однако, демографические данные свидетельствуют о стойком снижении численности населенияв регионе.

В таблице 2 и 3 произведен расчет коэффициентов (индикаторов) БНБ региона, чтобы сравнить их значения с пороговыми показателями по ЦФО и выявить отклонение.

Таблица 2. Расчет интегрального показателя для оценки уровня БНБ

Смоленской области за 2019-2021 гг.

|

Индикаторы

|

2019 г.

|

2020 г.

|

2021 г.

| |||||||

|

Значение

|

Пороговое

значение по ЦФО |

Отклонение

от порогового значения |

Значение

|

Пороговое

значение

по ЦФО |

Отклонение

от порогового значения |

Значение

|

Пороговое

значение

по ЦФО |

Отклонение

от порогового значения | ||

|

1.

Индикаторы,

характеризующие поступления налогов и сборов в бюджет региона

| ||||||||||

|

К1

|

0,0982

|

0,1072

|

0,9165

|

0,0997

|

0,1063

|

0,9381

|

0,1021

|

0,1099

|

0,9286

| |

|

К2

|

1,0087

|

1,0601

|

0,9516

|

1,0615

|

1,0336

|

1,0270

|

1,1822

|

1,2651

|

0,9345

| |

|

2.

Индикаторы,

характеризующие результаты налогового контроля в регионе

| ||||||||||

|

К3

|

1

|

0,9473

|

1,0556

|

1

|

0,9357

|

1,0687

|

0,9595

|

0,9650

|

0,9942

| |

|

К4

|

0,0316

|

0,0281

|

1,1252

|

0,0225

|

0,0215

|

1,0489

|

0,0287

|

0,0293

|

0,9786

| |

|

3.

Индикаторы,

характеризующие социально-экономическое положение региона

| ||||||||||

|

К5

(руб./чел.) |

31648

|

40342

|

0,7845

|

35066

|

43974

|

0,7974

|

36470

|

48446

|

0,7528

| |

|

К6

(руб./чел.) |

69103

|

87578

|

0,7890

|

83130

|

99651

|

0,8342

|

83667

|

108236

|

0,7730

| |

|

4.

Индикаторы,

характеризующие бюджетно-налоговую независимость региона

| ||||||||||

|

К7

|

0,5236

|

0,5921

|

0,8842

|

0,4752

|

0,5419

|

0,8770

|

0,5102

|

0,5845

|

0,8729

| |

|

К8

(руб./чел.) |

69801

|

0,5922

|

0,8842

|

82571

|

0,5419

|

0,8769

|

92161

|

0,5845

|

0,8729

| |

|

5.

Индикаторы,

характеризующие бюджетную результативность

| ||||||||||

|

К9

|

1,0101

|

0,9986

|

1,0115

|

0,9932

|

0,9944

|

0,9988

|

1,1015

|

1,0749

|

1,0247

| |

|

К10

(руб./чел.) |

69801

|

87084

|

0,8015

|

82571

|

98466

|

0,8386

|

92161

|

115086

|

0,8008

| |

|

6.

Индикаторы,

характеризующие устойчивость, сбалансированность бюджетов

| ||||||||||

|

К11

|

0,9900

|

1,0022

|

1,0124

|

1,0068

|

1,0065

|

0,9997

|

0,9078

|

0,9348

|

1,0297

| |

|

К12

|

1,8907

|

1,8297

|

0,9677

|

2,1186

|

2,0168

|

0,9520

|

1,7793

|

1,7279

|

0,9711

| |

|

Интегральный

показатель отклонений

|

0,9261

|

0,9339

|

0,9063

| |||||||

На основе обобщения выявленных отклонений произведен расчет интегрального показателя для оценки уровня БНБ региона.

Таблица 3. Расчет интегрального показателя для оценки уровня БНБ

Смоленской области за 2022-2023 гг.

|

Индикаторы

|

2022 г.

|

2023 г.

| ||||

|

Значение

|

Пороговое

значение по ЦФО |

Отклонение

от порогового значения |

Значение

|

Пороговое

значение

по ЦФО |

Отклонение

от порогового значения | |

|

1.

Индикаторы,

характеризующие поступления налогов и сборов в бюджет региона

| ||||||

|

К1

|

0,0891

|

0,1005

|

0,8858

|

0,1118

|

0,1027

|

1,0890

|

|

К2

|

1,0952

|

1,0599

|

1,0334

|

1,2881

|

1,1805

|

1,0912

|

|

2.

Индикаторы,

характеризующие результаты налогового контроля в регионе

| ||||||

|

К3

|

0,968

|

0,9689

|

0,9991

|

1

|

0,9855

|

1,0147

|

|

К4

|

0,0744

|

0,0576

|

1,2911

|

0,0477

|

0,0281

|

1,6962

|

|

3.

Индикаторы,

характеризующие социально-экономическое положение региона

| ||||||

|

К5

(руб./чел.) |

41599

|

56923

|

0,7308

|

53493

|

64738

|

0,8263

|

|

К6

(руб./чел.) |

96701

|

124103

|

0,7792

|

105689

|

128233

|

0,8242

|

|

4.

Индикаторы,

характеризующие бюджетно-налоговую независимость региона

| ||||||

|

К7

|

0,4637

|

0,5453

|

0,8504

|

0,5934

|

0,6371

|

0,9313

|

|

К8

(руб./чел.) |

0,5079

|

0,5730

|

0,8864

|

0,7656

|

0,7499

|

1,0209

|

|

5.

Индикаторы,

характеризующие бюджетную результативность

| ||||||

|

К9

|

1,0909

|

0,9972

|

1,0939

|

0,8656

|

0,8806

|

0,9830

|

|

К10

(руб./чел.) |

105491

|

123430

|

0,8547

|

91487

|

111878

|

0,8177

|

|

6.

Индикаторы,

характеризующие устойчивость, сбалансированность бюджетов

| ||||||

|

К11

|

0,9167

|

1,0053

|

1,0967

|

1,1552

|

1,1391

|

0,9861

|

|

К12

|

1,8049

|

1,8947

|

1,0497

|

1,5090

|

1,6077

|

1,0654

|

|

Интегральный

показатель отклонений

|

0,9508

|

1,0094

| ||||

Как видим, исходя из шкалы, приведенной на рисунке 4, состояние бюджетно-налоговой безопасности Смоленской области на протяжении периода 2019-2022 гг. оценивается как «относительная опасность». При этом по предварительным оценкам социально-экономических показателей региона к 2023 году значение интегрального показателя имеет самое высокое значение, переходя на следующий уровень относительной бюджетно-налоговой безопасности.

Наибольшее отставание от средних значений по ЦФО и повышенную бюджетно-налоговую опасность демонстрирует на протяжении анализируемого периода 2019-2022 гг. группа индикаторов, характеризующих социально-экономическое положение региона: коэффициент налогообложения населения и коэффициент среднедушевых расходов бюджета. Их соотношение с пороговым значением – менее 0,8 и снижается к 2022 г. до уровня 0,73 и 0,77 соответственно (см. К5 и К6 в табл. 2), но в 2023 году эта тенденция несколько меняется в сторону повышения – до 0,82.

К границе повышенной опасности приблизился показатель бюджетной результативности (К10), характеризующий величину доходов регионального бюджета на душу населения, имеющий отрицательную динамику за период.

В течение 2019-2022 гг. наблюдается повышенный уровень финансовой зависимости Смоленской области. По предварительным оценкам в 2023 году в регионе уже наблюдается достаточный уровень собственных бюджетных поступлений для проведения независимой финансовой политики, о чем свидетельствует значение коэффициента финансовой независимости – 0,7656, превысившее пороговый уровень – 0,7499.

Следует отметить положительную динамику индикаторов, характеризующих поступления налогов и сборов в бюджет региона, с 2022 года наблюдается превышение средних темпов роста по ЦФО. В результате значения индикаторов К1 и К2 из состояния относительной бюджетно-налоговой опасности в 2023 году вошли в зону относительной безопасности.

Таким образом, разделение индикаторов БНБ региона по группам отдельных критериев позволяет не только оценить ее общий уровень, но и выявить наиболее значимые риски и угрозы, характерные для региональной бюджетно-налоговой политики.

На следующем этапе оценки программа сформировала рейтинг регионов ЦФО по уровню БНБ за период 2019-2023 гг. (рис. 5-9).

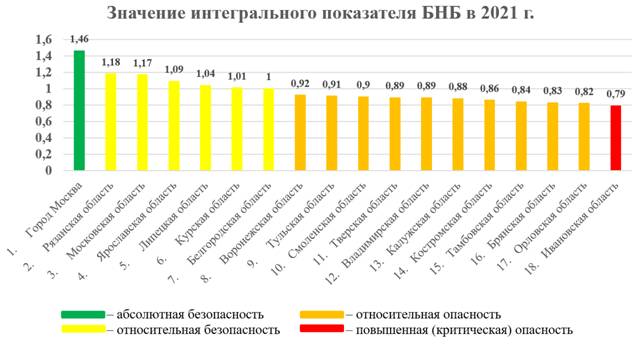

Рисунок 5. Ранжирование субъектов РФ по уровню БНБ за 2019 г.

Источник: [15].

В 2019 году из восемнадцати регионов ЦФО только два (город Москва и Рязанская область) имеют абсолютную безопасность, занимая первое и второе место в рейтинге регионов. Большинство субъектов (одиннадцать), в том числе и Смоленская область, находятся в зоне относительной опасности, то есть эти регионы имеют невысокий уровень бюджетно-налоговой безопасности. Тамбовская область в рейтинге регионов ЦФО занимает последнее место, интегральный показатель равен 0,79, что относит его к четвертому уровню БНБ – «повышенная (критическая опасность)». Четыре региона (Московская, Ярославская, Тульская и Калужская области) с достаточным уровнем БНБ устойчивости и независимости и находятся в зоне относительной безопасности.

Рисунок 6. Ранжирование субъектов РФ по уровню БНБ за 2020 г.

Источник: [15].

Значение интегрального показателя БНБ в 2020 году, как и в 2019 году относит Смоленскую область в зону относительной опасности. Такая ситуация сложилась из-за замедления роста поступлений в региональный бюджет и снижения удовлетворенности социально-экономических потребностей населения. Город Москва и Рязанская область остались на тех же позициях в рейтинге среди регионов и состояние БНБ можно обозначить как «абсолютная безопасность». Тамбовская область за 2020 год повысила свою позицию в рейтинге, поднявшись с последней строчки на четырнадцатое место. Орловская и Ивановская области снизили уровень БНБ регионов до «повышенной (критической) опасности». Количество субъектов со вторым уровнем БНБ уменьшилось по сравнению с 2019 годом.

Рисунок 7. Ранжирование субъектов РФ по уровню БНБ за 2021 г.

Источник: [15].

В 2021 году Смоленская область улучшила свою позицию в общем рейтинге регионов по ЦФО, переместившись с двенадцатого места на десятое, уровень БНБ остался прежним – «относительная опасность». Город Москва остается лидером на протяжении всех трех лет по уровню БНБ. В свою очередь, Рязанская область не смогла сохранить «абсолютную безопасность», передвинувшись на уровень ниже. Орловская область смогла изменить ситуацию в бюджетной и налоговой сферах в лучшую сторону. Выйдя из состояния «повышенной (критической) безопасности», перешла на третий уровень БНБ в зону «относительной опасности».

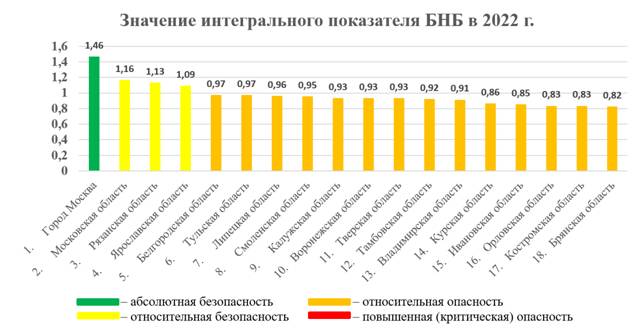

Рисунок 8. Ранжирование субъектов РФ по уровню БНБ за 2022 г.

Источник: [15].

Уровень БНБ Смоленской области в 2022 году остался прежним, но позиция в рейтинге регионов ЦФО повысилась на 4 пункта с двенадцатого места на восьмое. Город Москва, имея наибольшее значение интегрального показателя БНБ, занимает лидирующую позицию и в рейтинге регионов и по уровню БНБ. В группу регионов со вторым уровнем БНБ вошли Московская, Рязанская и Ярославская области. Остальные регионы ЦФО находятся в зоне «относительная опасность». В таких регионах как Липецкая, Тульская и Белгородская области уровень БНБ снизился со второго до третьего. Если учесть, что в 2022 году в ЦФО нет ни одного региона с четвертым уровнем БНБ, то это можно отнести к позитивному фактору.

Рисунок 9. Ранжирование субъектов РФ по уровню БНБ за 2023 г.

Источник: [15].

В 2023 году повышение уровня БНБ Смоленской области с третьего («относительная опасность») на второй («относительная безопасность»), позволило региону подняться в рейтинге на 3 позиции с восьмого места на пятое. Город Москва устойчиво занимает первую позицию по уровню безопасности в бюджетной и налоговой сфере, но такие области, как Брянская и Ивановская, в 2023 году не смогли не только повысить, но и сохранить уровень БНБ 2022 года, что привело к самому наихудшему показателю среди субъектов ЦФО – четвертому уровню БНБ («повышенной (критической) опасности»).

Заключение

Обзор научных источников разных авторов позволил выявить основные сущностные характеристики бюджетно-налоговой безопасности региона: бюджетная устойчивость, независимость, сбалансированность и результативность, а также эффективность налогового контроля, обеспечивающего рост налоговых поступлений в бюджет и социально-экономическое развитие региона.

Была предложена для оценки БНБ сбалансированная система индикаторов, распределенных по шести группам ее основных критериев и сформированных с учетом требования оптимальности, позволяющего отражать существенные стороны бюджетно-налоговых отношений региона, и требования достоверности данных.

Сформированы базы данных для расчета предложенной системы индикаторов БНБ региона на основе налоговых и социально-экономических показателей субъектов РФ из официальных источников ФНС Росси и ЕМИСС.

Авторский методический инструментарий послужил основой разработки компьютерной программы для расчета и оценки уровня БНБ региона, апробация которой на материалах Смоленской области позволила проследить изменение состояния ее БНБ за период 2019-2023 гг. и выявить основные угрозы и риски в налоговой и бюджетной сфере.

Также программа позволила произвести ранжирование субъектов ЦФО по уровню их БНБ. Наивысшую позицию в рейтинге – абсолютную БНБ показывает в 2019-2023 гг. только город Москва, Ивановская область так и не вышла из зоны, повышенной (критической) опасности по уровню БНБ, а большая часть субъектов ЦФО находятся на уровне «относительной опасности». Смоленская область демонстрирует повышение уровня БНБ с «относительной опасности» до «относительной безопасности», переместившись к 2023 году на пятое место в рейтинге.

Настройки этой программы универсальны, так как позволяют оценивать уровень БНБ регионов и выстраивать их рейтинги не только в пределах отдельного федерального округа, но и по любому иному территориальному сегменту РФ. Результаты исследования могут быть использованы при разработке бюджетно-налоговой политики регионов России.

Источники:

2. Бикметова Б. М. Методика оценки бюджетной безопасности региона как составляющей экономической безопасности (На примере Приволжского Федерального округа Российской Федерации) // Экономика, предпринимательство и право. – 2020. – № 5. – c. 1509-1518.

3. Городецкий A. Е., Караваева И. В. Экономическая безопасность России: теоретическое обоснование и методы регулирования. / Монография. - М.: Институт экономики РАН, 2023. – 361 c.

4. Гриб С. Н. Оценка бюджетной безопасности Красноярского края – есть ли внутренние резервы?. [Электронный ресурс]. URL: https://www.openrepository.ru/article?id=421712&ysclid=lw6v2m1mxo903288454 (дата обращения: 08.03.2024).

5. Демченко И. Е. Индикативный анализ бюджетно-налоговой безопасности Вологодской области // Экономика. Социология. Право. – 2021. – № 4(24). – c. 18-27.

6. Курепина Н.Л., Зеркаль Е.Е. Механизмы обеспечения экономической безопасности в системе бюджетно-налоговых отношений // Экономическая безопасность. – 2023. – № 1. – c. 263-276. – doi: 10.18334/ecsec.6.1.116712.

7. Макаров И.Н., Кукина Е.Е., Кривых Н.Н. Бюджетно-налоговое стимулирование инновационного потенциала регионов в современных условиях // Креативная экономика. – 2022. – № 9. – c. 3387-3402. – doi: 10.18334/ce.16.9.116221.

8. Маргасов Д. В. Метод оценки бюджетной безопасности субъектов РФ и муниципальных образований на основе определения коэффициента эффективности управления капиталом // Российское предпринимательство. – 2012. – № 5. – c. 203.

9. Минаков А. В. Основы разработки экономико-статистической модели бюджетно-налоговой безопасности регионов России // Вестник экономической безопасности. – 2019. – № 4. – c. 318-323.

10. Науменкова Н. В., Шевченко А. В., Филатова Е. Ю. Налоговая безопасность региона как фактор обеспечения финансовой устойчивости // Актуальные проблемы менеджмента, экономики и экономической безопасности: материалы II Междунар. науч. конф. (Костанай, 28 сент. 2020 г.) / редкол.: О.В. Мишулина [и др.] – Чебоксары: ИД «Среда». Чебоксары, 2020. – c. 142-145.

11. Никулина Е. В., Чистникова И. В., Орлова А. В. Моделирование и прогнозирование бюджетно-налоговой безопасности регионов России. - Белгород: Общество с ограниченной ответственностью Эпицентр, 2015. – 100 c.

12. Караваева И.В., Быковская Ю.В., Казанцев С.В., Лев М.Ю., Колпакова И.А. Оценка прогнозно-экономических показателей Российской Федерации в период частичной мобилизации // Экономика, предпринимательство и право. – 2022. – № 10. – c. 2655-2676. – doi: 10.18334/epp.12.10.116423.

13. Паздникова Н. П., Ковшаров А.А., Глазкова Н.Г. Оценка бюджетной безопасности региона в условиях стратегических преобразований // Региональная экономика. Юг России. – 2019. – № 1. – c. 154-161. – doi: 10.15688/re.volsu.2019.1.14.

14. Подколзина И. М., Зиялов Е. М. Оценка уровня бюджетно-налоговой безопасности Ставропольского края. / Инновационное развитие науки и образования: монография. - Пенза: «Наука и Просвещение» (ИП Гуляев Г. Ю.), 2019. – 124-132 c.

15. Свидетельство о государственной регистрации программы для ЭВМ № 2023687453 Российская Федерация. Информационная система расчета индикаторов и оценки уровня бюджетно-налоговой безопасности региона: № 2023686821: заявл. 01.12.2023: опубл. 14.12.2023 / Д. С. Букачев, Е. А. Александрова, Н. В. Рейхерт, Т. П. Шевцова; заявитель Федеральное государственное бюджетное образовательное учреждение высшего образования «Смоленский государственный университет»

16. Смоланова О. В. Индикативный анализ бюджетно-налоговой безопасности муниципальных образований региона // Регионология. – 2011. – № 3(76). – c. 114-120.

17. Ткачева Т. Ю. Современные тенденции формирования бюджетно-налоговой безопасности региона // Известия Юго-Западного государственного университета. – 2013. – № 2(47). – c. 055-061.

18. Караваева И.В., Быковская Ю.В., Бухвальд Е.М., Казанцев С.В., Коломиец А.Г., Лев М.Ю., Колпакова И.А. Экспертная оценка проекта федерального бюджета на 2022 год и на плановый период 2023-2024 годов // Экономика и управление: проблемы, решения. – 2021. – № 11(119). – c. 138-163. – doi: 10.36871/ek.up.p.r.2021.11.01.019.

Страница обновлена: 20.07.2026 в 14:04:35

Download PDF | Downloads: 62

Methodological and practical aspects of assessing the regional fiscal security

Aleksandrova E.A., Reykhert N.V.Journal paper

Economic security

Volume 7, Number 6 (June 2024)

Abstract:

The authors analyzed scientific approaches to assessing the regional fiscal security.

A system of indicators that take into account the risks and threats specific to the fiscal sphere of the Russian regions has been identified. The system of indicators, taking into account certain requirements, which later became the basis of the developed computer program, was formed.

This software product allows to calculate these indicators using authors' databases generated from open official sources and determine the value of an integral generalizing indicator and, based on it, assess the level of the regional fiscal security. According to the built-up algorithm for its evaluation on the example of the Smolensk region, this program was tested. This made it possible to establish not only the security level of the subject but also to determine its place among other regions of the Central Federal District.

Keywords: security, regional budget, tax system, integral indicator

JEL-classification: Е62, Н21, С82, R1

References:

Aleksandrova E. A., Sapozhnikova S. M., Reykhert N. V. (2022). Aktualnye problemy teorii i praktiki byudzhetno-nalogovoy bezopasnosti regiona [Actual problems of theory and practice of budgetary and tax security of the region] (in Russian).

Bikmetova B. M. (2020). Metodika otsenki byudzhetnoy bezopasnosti regiona kak sostavlyayushchey ekonomicheskoy bezopasnosti (Na primere Privolzhskogo Federalnogo okruga Rossiyskoy Federatsii) [Methodology for assessing regional budget security as a component of economic security (on the example of the Volga Federal district of the Russian Federation)]. Journal of Economics, Entrepreneurship and Law. (5). 1509-1518. (in Russian).

Demchenko I. E. (2021). Indikativnyy analiz byudzhetno-nalogovoy bezopasnosti Vologodskoy oblasti [Indicative analysis of budget and tax security of the Vologda oblast]. Ekonomika. Sotsiologiya. Pravo. (4(24)). 18-27. (in Russian).

Gorodetskiy A. E., Karavaeva I. V. (2023). Ekonomicheskaya bezopasnost Rossii: teoreticheskoe obosnovanie i metody regulirovaniya [Economic security of Russia: theoretical justification and methods of regulation] (in Russian).

Karavaeva I.V., Bykovskaya Yu.V., Bukhvald E.M., Kazantsev S.V., Kolomiets A.G., Lev M.Yu., Kolpakova I.A. (2021). Ekspertnaya otsenka proekta federalnogo byudzheta na 2022 god i na planovyy period 2023-2024 godov [Expert evaluation of the draft federal budget of the Russian federal budget for 2022 and for the planned period 2023-2024]. Economics and management: problems, solutions (Ekonomika i upravleniye: problemy, resheniya nauchno-prakticheskiy zhurnal). (11(119)). 138-163. (in Russian). doi: 10.36871/ek.up.p.r.2021.11.01.019.

Karavaeva I.V., Bykovskaya Yu.V., Kazantsev S.V., Lev M.Yu., Kolpakova I.A. (2022). Otsenka prognozno-ekonomicheskikh pokazateley Rossiyskoy Federatsii v period chastichnoy mobilizatsii [Evaluation of forecast and economic indicators of the Russian Federation amidst partial mobilization]. Journal of Economics, Entrepreneurship and Law. 12 (10). 2655-2676. (in Russian). doi: 10.18334/epp.12.10.116423.

Kurepina N.L., Zerkal E.E. (2023). Mekhanizmy obespecheniya ekonomicheskoy bezopasnosti v sisteme byudzhetno-nalogovyh otnosheniy [Mechanisms for ensuring economic security in budgetary and tax relations]. Economic security. 6 (1). 263-276. (in Russian). doi: 10.18334/ecsec.6.1.116712.

Makarov I.N., Kukina E.E., Krivyh N.N. (2022). Byudzhetno-nalogovoe stimulirovanie innovatsionnogo potentsiala regionov v sovremennyh usloviyakh [Fiscal incentives for regional innovation potential in modern realities]. Creative Economy. 16 (9). 3387-3402. (in Russian). doi: 10.18334/ce.16.9.116221.

Margasov D. V. (2012). Metod otsenki byudzhetnoy bezopasnosti subektov RF i munitsipalnyh obrazovaniy na osnove opredeleniya koeffitsienta effektivnosti upravleniya kapitalom [A method of estimating fiscal security of a subject of the Russian Federation and municipal entities by determining the coefficient of capital management efficiency]. Russian Journal of Entrepreneurship. (5). 203. (in Russian).

Minakov A. V. (2019). Osnovy razrabotki ekonomiko-statisticheskoy modeli byudzhetno-nalogovoy bezopasnosti regionov Rossii [Bases of development of economic and statistical model of budget and tax safety of regions of Russia]. Economic Security Bulletin. (4). 318-323. (in Russian).

Naumenkova N. V., Shevchenko A. V., Filatova E. Yu. (2020). Nalogovaya bezopasnost regiona kak faktor obespecheniya finansovoy ustoychivosti [Tax security of the region as a factor of ensuring financial stability] Current problems of management, economics and economic security. 142-145. (in Russian).

Nikulina E. V., Chistnikova I. V., Orlova A. V. (2015). Modelirovanie i prognozirovanie byudzhetno-nalogovoy bezopasnosti regionov Rossii [Modeling and forecasting the fiscal security of Russian regions] (in Russian).

Pazdnikova N. P., Kovsharov A.A., Glazkova N.G. (2019). Otsenka byudzhetnoy bezopasnosti regiona v usloviyakh strategicheskikh preobrazovaniy [Assessment of budget security of the region in the context of strategic transformations]. Regionalnaya ekonomika. Yug Rossii. (1). 154-161. (in Russian). doi: 10.15688/re.volsu.2019.1.14.

Podkolzina I. M., Ziyalov E. M. (2019). Otsenka urovnya byudzhetno-nalogovoy bezopasnosti Stavropolskogo kraya [Assessment of the level of budgetary and tax security of the Stavropol Territory] (in Russian).

Smolanova O. V. (2011). Indikativnyy analiz byudzhetno-nalogovoy bezopasnosti munitsipalnyh obrazovaniy regiona [Indicative analysis of budget and tax security of regional municipal entities]. Regionology. (3(76)). 114-120. (in Russian).

Tkacheva T. Yu. (2013). Sovremennye tendentsii formirovaniya byudzhetno-nalogovoy bezopasnosti regiona [Modern tendencies of fiscal security of the region]. Proceedings of the Southwest State University. (2(47)). 055-061. (in Russian).