Формирование налоговых доходов региона: ключевые детерминанты и факторы

Гафарова Л.А.1

1 Институт социально-экономических исследований Уфимского федерального исследовательского центра Российской академии наук, ,

Скачать PDF | Загрузок: 45

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 14, Номер 10 (Октябрь 2024)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=75096467

Аннотация:

Целью исследования является выявление на основе методов регрессионного анализа ключевых детерминант формирования налоговых доходов бюджетов муниципальных образований республики в современных условиях. На примере Республики Башкортостан проведен анализ факторов, определяющих величину налоговых поступлений в местные бюджеты и группировка территориальных образований республики по уровню налоговых доходов. Ранжирование муниципальных образований республики по уровню обеспеченности налоговыми доходами показало, что относительно высоким уровнем налоговых поступлений обладают лишь несколько муниципальных образований, что демонстрирует значительные потери в формировании налоговых доходов и налогового потенциала республики. В результате проведенных расчетов по группе предикторов пространственной стратификации налоговых доходов местных бюджетов Республики Башкортостан были выявлены факторы, обладающие высокой степенью значимости: численность населения, среднегодовая численность работников организаций, количество организаций, и факторы со средним уровнем значимости: среднемесячная начисленная заработная плата работников организации. Была подтверждена гипотеза превалирующего влияния факторов количественного характера на формирование налоговых доходов муниципальных образований республики, а также была дана экономическая интерпретация выявленных условий и факторов. Полученные в результате исследования основные выводы могут быть использованы как основа разработки методов и инструментов совершенствования механизмов налогообложения на субрегиональном уровне

Ключевые слова: налогообложение, налоговые доходы, муниципальный бюджет, субрегиональные образования, фактор, регрессионный анализ

Финансирование:

Исследование выполнено в рамках государственного задания УФИЦ РАН № 075-00570-24-01 на 2024 год и на плановый период 2025 и 2026 годов

JEL-классификация: H21, H22, H71

Введение

Специфика формирования налоговой системы России, характеризующаяся высокой степенью централизации установления ее параметров и элементов, другие экзогенные факторы, определяющие состояние региональных налоговых систем, обуславливают отсутствие возможностей регионов влияния на них. Это определяет необходимость оценки и анализа внутренних факторов обеспечения налоговых доходов бюджетов регионов в целях обеспечения социально-экономической и фискальной результативности региональных налоговых механизмов, а также поиска и реализации внутренних источников и резервов развития региональных систем.

Цель исследования заключается в выявлении ключевых факторов формирования налоговых доходов бюджетов муниципальных образований Республики Башкортостан в современных посткризисных условиях с использованием методов регрессионного анализа.

Анализ проблем формирования налоговых доходов бюджетов региональных образований, основных детерминант, влияющих на них, с учетом посткризисных условий современного развития российских регионов в исследованиях ученых занимает значительное место. При этом следует отметить, что работ, включающих оценку факторов на муниципальном уровне, определяющих уровень налоговых доходов местных бюджетов, представлено очень мало.

Т.В. Сорокиной, Т.В. Щукиной, Т.М. Раитиной [1] был проведен анализ влияния мировых кризисных явлений 2020–2021 годов на динамику налоговых доходов городских округов Иркутской области, и в частности городского округа город Иркутск. Исследование показало, что размер налоговых доходов бюджетов рассматриваемых территорий в данный период увеличивался, что было обусловлено влиянием двух факторов: изменениями в налоговом законодательстве и спецификой налогов, поступающих в местные бюджеты.

По оценке Е.В. Шлыгиной [2], проводившей анализ доходов бюджета на примере городского округа город Брянск, основным доходным источником бюджета города является налог на доходы физических лиц, основными факторами, определяющими его: численность трудоспособного населения, экономическая ситуация на крупнейших предприятиях города, уровень средней заработной платы, нормативы отчислений налогов в бюджет города Брянска.

В исследовании Л.П. Королевой [3] рассматриваются причинно-следственные связи между налоговой продуктивностью экономики с точки зрения депрессивных регионов. Выявлены факторы, оказывающие наиболее существенное влияние на налоговую продуктивность: уровень занятости населения в возрасте от 15 до 72 лет, среднедушевые доходы и потребительские расходы населения за месяц. Так, по оценке автора, при повышении уровня занятости населения на 1% доля налоговых и неналоговых поступлений в валовом региональном продукте увеличится на 1,618%.

Согласно исследованию А.П. Киреенко и Е.Н. Орловой [4], для обеспечения стабильности поступлений и повышения финансовой самостоятельности муниципальных образований местные налоги должны отвечать следующим принципиальным требованиям: налоги должны обеспечивать высокий и стабильный доход; должно быть равномерное распределение базы налога по всей территории; сбор налога не должен требовать крупных затрат на обслуживание в небольших масштабах; налоги не должны порождать территориальные диспропорции в распределении доходов и являться стимулом к миграции населения и другие.

Исследования зарубежных авторов выявили ряд ключевых эндогенных и экзогенных факторов, определяющих уровень доходов местных бюджетов. Так, авторы Б. Треновски и Г. Мердзан [5] провели анализ следующих факторов налоговых доходов субрегиональных образований: капитальных затрат, расходов на заработную плату, индекса прозрачности управления, типа муниципалитета и политики местного самоуправления, степени урбанизации. Анализ оценочных моделей показал, что значимыми детерминантами муниципальных доходов являются капитальные затраты, прозрачность муниципального управления и уровень развития субрегионального образования.

В качестве определяющих факторов формирования налоговых доходов регионального бюджета, а также ключевого налога местных бюджетов – налога на доходы физических лиц в работах автора статьи рассматриваются параметры налога: степень прогрессивности шкалы налога, наличие необлагаемого минимума [6, 7]. Учитывая ключевые факторы формирования налоговых доходов регионального бюджета автором статьи предлагаются основные направления совершенствования налоговых инструментов, обеспечивающих их социально-экономическую и фискальную результативность.

Таким образом, можно отметить, что в исследованиях анализируются различные стороны и аспекты формирования налоговых доходов муниципальных образований, при этом основной упор делается на такие факторы, как экономическая ситуация в региональном образовании и уровень оплаты труда.

В ходе исследования были использованы фундаментальные труды и научные разработки отечественных и зарубежных ученых в области региональной налоговой политики, формирования налогового потенциала региональных и муниципальных образований, статистические базы данных органов государственной власти: Территориального органа Федеральной службы государственной статистики по Республике Башкортостан, Федеральной налоговой службы Российской Федерации.

Методологической основной проводимого исследования является системный подход, рассматривающий любую систему как целостную совокупность взаимосвязанных элементов. Также работа строится на применении общенаучных методов исследования: анализа, синтеза, индукции, дедукции, структурного анализа, использовании методов регрессионного анализа.

Основные результаты и обсуждение

Процессы формирования налоговых доходов бюджетов Республики Башкортостан отличаются неравномерным территориальным распределением с дифференциацией муниципальных образований по уровню обеспеченности налоговыми ресурсами. Так, расчет коэффициента вариации налоговых доходов на душу населения показывает неоднородность муниципальных образований республики по обеспеченности налоговыми доходами (стандартное отклонение рассматриваемой совокупности составляет 3195,5 руб.; среднее значение – 7812,7 руб.; коэффициент вариации – 41%).

Ранжирование муниципальных образований Республики Башкортостан по уровню обеспеченности налоговыми доходами на душу населения за год позволило выделить 3 территориальные группы (по состоянию на 1 января 2022 г.) [8] (рисунок 1):

1 группа: высокий уровень обеспеченности налоговыми доходами (от 14426,10 до 19445,60 рублей налоговых поступлений на душу населения). В соответствии с нашими расчетами, в 1 группу с наибольшим налоговым потенциалом отнесены 3 муниципальных образования: Уфимский район, городской округ Уфа, Краснокамский район. Данная группировка включает промышленно развитые муниципальные образования, что обуславливает достаточно высокий уровень доходов населения, а также высокую стоимость объектов собственности физических лиц [9].

2 группа: средний уровень обеспеченности налоговыми доходами (от 9406,70 до 14426,10 рублей налоговых доходов на душу населения). Во вторую группу вошли городские округа: Нефтекамск, Октябрьский, Салават, Стерлитамак и 8 муниципальных районов Республики Башкортостан.

3 группа: субрегиональные образования данной группы обладают наибольшим потенциалом роста налоговых доходов (налоговые доходы от 4387,20 до 9406,70 рублей на душу населения). Согласно расчетам, в 3 группу отнесены 47 муниципальных образований. Третья группа включает муниципальные образования с низким уровнем налоговой базы на душу населения по местным налогам, в результате чего налоговые поступления в местные бюджеты в этих муниципальных образованиях невелики.

![]() 1 группа (высокий уровень): от 14426,10 до 19445,60 рублей

1 группа (высокий уровень): от 14426,10 до 19445,60 рублей

![]() 2 группа (средний уровень): от 9406,70 до 14426,10 рублей

2 группа (средний уровень): от 9406,70 до 14426,10 рублей

![]() 3 группа (низкий уровень): от 4387,20 до 9406,70 рублей

3 группа (низкий уровень): от 4387,20 до 9406,70 рублей

Рис. 1. Картограмма распределения муниципальных образований Республики Башкортостан по уровню обеспеченности налоговыми доходами на душу населения.

Источник: рисунок и классификация автора по данным [8].

Произведенная группировка демонстрирует значительные потери в формировании налоговых доходов и налогового потенциала республики. Относительно высоким уровнем налоговых поступлений обладают лишь несколько муниципальных образований республики, доминирующая же часть имеет низкие показатели величины налоговых ресурсов. Так, по расчетам авторов статьи, на 1 марта 2024 года максимальное значение коэффициента налоговой независимости местных бюджетов республики составило 0,41, минимальное – 0,12 [10] (коэффициент налоговой независимости определяется как отношение налоговых доходов бюджета к совокупным налоговым доходам), что демонстрирует низкий уровень обеспеченности местных бюджетов налоговыми доходами.

Дифференциация муниципальных образований Республики Башкортостан по уровню налоговых ресурсов детерминируется совокупностью факторов, влияющих на параметры формирования налогов региона, поскольку любое территориальное образование представляет собой системную целостность и единство экономических, социальных, политических и культурных подсистем. Всю совокупность факторов можно представить в виде следующих укрупненных групп факторов. Первая группа – эндогенные факторы (факторы внутренней среды), которые определяются совокупностью параметров налоговой системы, устанавливаемых региональными органами власти, и факторами социально-экономического характера на региональном уровне [11, 12]. Вторая группа – экзогенные факторы (факторы внешней среды): параметры налоговой системы, устанавливаемые федеральными органами власти, а также факторы социально-экономического характера: географическое положение; природно-климатические условия; природно-сырьевой потенциал региона и другие факторы на федеральном уровне, возможность влияния регионов на которые ограничена [13, 14].

На основе регрессионного анализа панельных данных, влияющих на доходы местного самоуправления за период с 2016 по 2021 год: валового регионального внутреннего продукта, протяженности дорог, внутренних инвестиций, населения, индекса развития человеческого потенциала и прямых иностранных инвестиций, исследование И. Юлиади [15] показало, что все переменные значительно повлияли на значения доходов местных бюджетов, за исключением прямых иностранных инвестиций и протяженности дорог. Переменными, оказавшими значительное влияние на рост доходов местных бюджетов, были население, внутренние инвестиции, индекс развития человеческого потенциала и валовой региональный внутренний продукт.

В исследовании Ф. Замзами и Ф. Рахман [16] был проведен анализ факторов, влияющих на финансовую эффективность местных органов власти, которая определяется ими как способность генерировать местные доходы. Авторами был использован регрессионный анализ 3747 панельных данных по муниципалитетам с 2012 по 2019 год. В качестве факторных переменных были рассмотрены: размер региона, капитальные расходы, качество финансовой отчетности, рекомендации аудита. Авторами выявлено, что размер муниципалитета, качество финансовой отчетности и выполнение рекомендаций аудита положительно влияют на финансовую эффективность. Более крупные муниципальные образования имеют больше ресурсов для получения доходов. Высокое качество финансовой отчетности и подотчетность повышают общественное доверие и увеличивают его готовность вносить вклад посредством местных налоговых платежей. Капитальные расходы, с другой стороны, связаны с более низкими финансовыми показателями.

Наряду с факторами эндогенного характера Дж. Бартл, К. Криз, Б. Морозов [17] выделяют внешние факторы формирования доходов местных бюджетов. По их оценке, на изменение доходов местных бюджетов повлияла рецессия 2020-2021 годов, а также изменения в фискальной системе на государственном и местном уровне.

В контексте анализа российской специфики формирования доходов местных бюджетов можно выделить ряд основных факторов, определяющих динамику поступлений налогов в бюджетную систему и величину налогового потенциала на субрегиональном уровне.

В целях выявления факторов, детерминирующих налоговый потенциал муниципальных образований Республики Башкортостан и объемы налоговых поступлений в местные бюджеты, проведена оценка параметров налоговой и социально-экономической системы на основе методов регрессионного анализа. В работе исследовано влияние следующих социально-экономических показателей муниципальных образований: x1 – численность населения, x2 – среднегодовая численность работников организаций, x3 – среднемесячная начисленная заработная плата работников организаций, x4 – количество организаций (юридических лиц и филиалов), x5 – объем отгруженных товаров собственного производства, выполненных работ и услуг, x6 – продукция сельского хозяйства, x7 – инвестиции в основной капитал, x8 – оборот розничной торговли.

В качестве критериальных переменных были рассмотрены: совокупный объем налоговых поступлений в местные бюджеты республики и налоговые поступления на душу населения. В результате проведенных расчетов по группе предикторов была выявлена значимость следующих факторных показателей пространственной стратификации налоговых доходов местных бюджетов Республики Башкортостан:

1) факторы, обладающие высокой степенью значимости: x1 – численность населения; x2 – среднегодовая численность работников организаций; x4 – количество организаций (юридических лиц и филиалов).

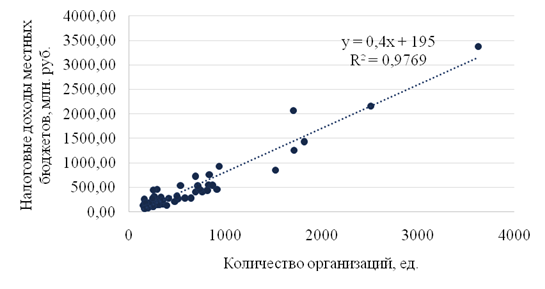

Так, например, по оценке такого факторного показателя, как количество организаций, в результате расчетов была получена модель регрессии: Y = 0,4x4 + 195 (рисунок 2).

Рис. 2. Корреляция налоговых доходов местных бюджетов Республики Башкортостан и количества организаций по муниципальным образованиям республики (по состоянию на 1 января 2022 г.)

Источник: рассчитано и составлено автором по данным [8].

Адекватность модели была проведена по следующим статистическим характеристикам: коэффициента детерминации (R2 = 0,9769, скорректированный коэффициент детерминации равен 0,976 (97,69% общей вариабельности Y объясняется изменением фактора x4)), критерия Фишера (FТабл = 252,4973; F1 = 0; поскольку F1 ≤ Fтабл, то переменная немультиколлинеарна с другими). На основе t-критерия Стьюдента подтверждается статистическая значимость коэффициентов регрессии (при уровне значимости 5%). Проверка предпосылок метода построения модели показала отсутствие гетероскедастичности и автокорреляции остатков. Экономическая интерпретация параметров модели заключается в том, что увеличение количества организаций на 1 единицу приводит к увеличению налоговых доходов в среднем на 0,4 единицы (млн. руб.).

Высокую степень значимости также показала оценка двух других факторных показателей: численности населения и среднегодовой численности работников организаций.

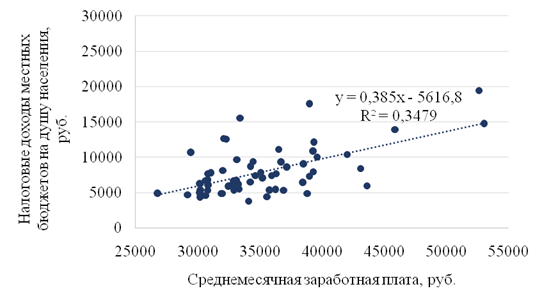

2) факторы, со средним уровнем значимости: x3 – среднемесячная начисленная заработная плата работников организации.

Результаты анализа показали, что влияние данного факторного показателя описывается моделью регрессии: Y = 0,385x3 – 5616,8 (рисунок 3).

Рис. 3. Корреляция налоговых доходов местных бюджетов Республики Башкортостан на душу населения и среднемесячной начисленной заработной платы по муниципальным образованиям (по состоянию на 1 января 2022 г.)

Источник: рассчитано и составлено автором по данным [8].

Адекватность модели была проведена по следующим статистическим характеристикам: коэффициента детерминации (R2 = 0,3479, (34,79% общей вариабельности Y объясняется изменением фактора x3)) и критерия Фишера (FТабл = 252,4973; F1 = 0; поскольку F1 ≤ Fтабл, то переменная немультиколлинеарна с другими). На основе t-критерия Стьюдента подтверждается статистическая значимость коэффициентов регрессии (при уровне значимости 5%). Проверка предпосылок построения модели показала отсутствие гетероскедастичности и автокорреляции остатков. Экономическая интерпретация параметров: увеличение среднемесячной начисленной заработной платы на 1 единицу приводит к увеличению налоговых доходов на душу населения в среднем на 0,385 единиц (руб.).

Анализ полученной модели зависимости налоговых доходов местных бюджетов на душу населения от среднемесячной начисленной заработной платы по муниципальным образованиям республики позволяет сделать следующие выводы. Во-первых, трудовые доходы населения оказывают существенное влияние на формирование налоговых доходов местных бюджетов, поскольку налог на доходы физических лиц является основным доходообразующим налогом. Так, доля налога в налоговых доходах местных бюджетов Республики Башкортостан на 1 марта 2024 года достигала 80% [10]. Во-вторых, несмотря на вышеуказанные условия, низкий уровень экономической активности, доходов населения и, в частности, занятого, не обеспечивает определяющей роли налога в динамике и совокупном объеме налоговых доходов местных бюджетов. Следовательно, на формирование налоговых доходов субрегиональных образований преобладающее влияние оказывают такие факторы, как количество хозяйствующих субъектов, численность занятого населения, а не величина и объем налоговой базы по отдельному налогу для каждого налогового субъекта, что говорит о низкой роли параметров социально-экономического развития муниципальных образований в формировании налоговых доходов их бюджетов. Низкие объемы поступлений налоговых доходов отмечаются в тех муниципальных образованиях региона, которые имеют слабое социально-экономическое развитие и низкую инвестиционную активность [18].

Таким образом, результаты показывают, что в регионах существуют потенциальные возможности, способные обеспечивать необходимый рост налоговых поступлений, что связано, главным образом, со значимостью ключевого из факторов формирования налоговых ресурсов – экономической активности хозяйствующих субъектов и населения. Величина аккумуляции налоговых доходов в бюджетной системе прямо пропорциональна экономической активности населения и предпринимательских структур в регионе.

Проведенный анализ позволяет сделать следующие основные выводы:

Во-первых, формирование налоговых доходов субрегиональных образований Республики Башкортостан отличается неоднородностью и неравномерным территориальным распределением со значительной дифференциацией муниципальных образований по уровню обеспеченности налоговыми ресурсами. Ранжирование муниципальных образований республики по уровню обеспеченности бюджетов налоговыми доходами показало, что в территориальную группу с самым низким уровнем входит 47 из 62 муниципальных образований.

Во-вторых, в результате проведенных расчетов на основе методов регрессионного анализа была выявлена значимость по группе предикторов следующих факторных показателей пространственной стратификации налоговых доходов местных бюджетов Республики Башкортостан: численности населения, среднегодовой численности работников организаций, количества организаций, что определяется нами ключевым влиянием уровня экономической активности и численности хозяйствующих субъектов и населения.

Заключение

Полученные результаты исследования позволяют определить приоритетные направления в совершенствовании процессов формирования налоговых доходов местных бюджетов. Применение результатов данных исследований позволяет обосновать необходимость формирования на региональном уровне комплексной политики, которая создает механизмы для поощрения быстрого экономического развития путем улучшения инвестиционного и делового климата, способствующую увеличению налоговых доходов бюджета, а также устойчивую и эффективную фискальную децентрализацию. Значимость последнего направления определяется тем, что субрегиональные уровни управления могут выявлять и удовлетворять потребности региональной системы гораздо эффективнее, чем центральное правительство. Поскольку каждое муниципальное образование имеет различные приоритеты развития, местным органам власти гораздо легче взаимодействовать с субъектами на принципах обратной связи. Несмотря на то, что налоговые доходы являются основой обеспечения и развития субрегиональных образований, многие из современных местных органов власти не обладают достаточной фискальной автономией. Их постоянная зависимость от централизованного принятия решений по формированию параметров налоговой системы ограничивает их суверенитет и приводит к частичной неэффективности. Поэтому развитие российских регионов на современном этапе определяется главным образом возможностями реализации внутреннего потенциала и резервов региональных и субрегиональных образований.

В дальнейших исследованиях данной проблемы считаем целесообразным учет экзогенных факторов при анализе изменения налоговых доходов муниципальных образований и разработке направлений совершенствования и модернизации налоговых механизмов региона.

Использование результатов проведенного исследования видится в расширении методов регрессионного анализа для исследования и анализа факторов, влияющих на параметры налоговой системы региональных и субрегиональных образований.

Источники:

2. Шлыгина Е.В. Факторы, влияющие на поступление налога на доходы физических лиц в муниципальный бюджет // Вестник Брянского государственного университета. – 2011. – № 3. – c. 317-320.

3. Королева Л.П. Исследование факторов роста налоговых доходов депрессивного региона // Финансы и кредит. – 2020. – № 8(800). – c. 1826-1845. – doi: 10.24891/fc.26.8.1826.

4. Киреенко А.П., Орлова Е.Н. Повышение доходного потенциала местных бюджетов на основе закрепления дополнительных налоговых доходов // Baikal Research Journal. – 2017. – № 4. – c. 14. – doi: 10.17150/2411-6262.2017.8(4).14.

5. Trenovski B., Merdzan G., Peovski F. Municipal revenue determinants in the south-eastern European economy: evidence from North Macedonia // Regional and Local Studies. – 2022. – № 1. – p. 22–36. – doi: 10.7366/1509499518702.

6. Гафарова Л.А. Оценка социально-экономического эффекта перераспределительного фискального механизма на примере регионов ПФО // Экономика и управление: научно-практический журнал. – 2023. – № 6(174). – c. 36-43. – doi: 10.34773/EU.2023.6.7.

7. Гафарова Л.А. Обеспечение результативности налоговых инструментов в управлении общественными финансами региона // Экономика и управление: научно-практический журнал. – 2024. – № 4(178). – c. 73-82. – doi: 10.34773/EU.2024.4.12.

8. База данных «Показатели муниципальных образований» (БД ПМО) Территориального органа Федеральной службы государственной статистики по Республике Башкортостан. [Электронный ресурс]. URL: https://rosstat.gov.ru/dbscripts/munst/munst80/DBInet.cgi#1 (дата обращения: 10.08.2024).

9. Гафарова Л.А. Результаты регрессии оценки налоговой политики // Вектор экономики. – 2023. – № 8(86). – c. 13. – doi: 10.51691/2500-3666_2023_8_5.

10. Виды доходов бюджета по муниципальным районам Республики Башкортостан. Электронный бюджет. Единый портал бюджетной системы Российской Федерации. [Электронный ресурс]. URL: https://budget.gov.ru/бюджет/доходы (дата обращения: 18.07.2024).

11. Moore D., Slemrod J.B. Optimal tax systems with endogenous behavioral biases // Journal of Public Economics. – 2021. – № 4. – doi: 10.2139/ssrn.3401834.

12. Гафарова Л.А. Модель замкнутого цикла в управлении общественными финансами региона // Экономика, предпринимательство и право. – 2024. – № 9. – c. 4923-4934. – doi: 10.18334/epp.14.9.121713.

13. Донцова О.И., Засько В.Н. Налоговая нагрузка на предприятия металлургической промышленности России в условиях нового сырьевого суперцикла // Креативная экономика. – 2021. – № 11. – c. 4105-4112. – doi: 10.18334/ce.15.11.113839.

14. Гаймалова С.М., Ахметов Т.Р. Оценка влияния санкций на развитие инновационной деятельности регионов при ограничениях экспорта технологий, товаров и услуг // Инновационные технологии управления социально-экономическим развитием регионов России: материалы XIV Международной НПК. Часть I. Уфа: ИСЭИ УФИЦ РАН. Уфа, 2022. – c. 56–63.

15. Yuliadi I. Determinants of local government revenue: A survey of regional economic development // Quality. – 2023. – № 193. – p. 204–211.

16. Zamzami F., Rakhman F. Determinants of local government financial performance in Indonesia // Academic journal of interdisciplinary studies. – 2023. – doi: 10.36941/ajis-2023-0148.

17. Bartle J.R., Kriz K.A., Morozov B. Local government revenue structure: Trends and challenges // Journal of Public Budgeting, Accounting and Financial Management. – 2011. – № 23 (2). – p. 268–287.

18. Гафарова Л.А. Интегральный индекс оценки результативности фискального механизма на примере регионов Приволжского Федерального округа // Экономика и бизнес: теория и практика. – 2023. – № 11-1(105). – c. 129-132. – doi: 10.24412/2411-0450-2023-11-1-129-132.

Страница обновлена: 27.06.2026 в 07:40:40

Download PDF | Downloads: 45

Regional tax revenues: key determinants and factors

Gafarova L.A.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 14, Number 10 (October 2024)

Abstract:

The research purpose was to identify the main determinants of budget tax revenues of municipalities of the Republic of Bashkortostan in modern conditions on the basis of regression analysis.

On the example of the Republic of Bashkortostan, the analysis of factors determining the amount of tax revenues to local budgets and the grouping of territorial entities of the Republic by the amount of tax revenues was carried out. Ranking of municipalities of the Republic by the level of tax revenues showed that only a few municipalities have a relatively high level of tax revenues, which indicates significant losses in the formation of tax revenues and tax potential of the Republic. As a result of the calculations carried out for a group of predictors of spatial stratification of tax revenues of local budgets of the Republic of Bashkortostan, factors with a high degree of significance were identified. They are: the population, the average annual number of employees of organizations, and the number of organizations.

Moreover, the factor with the average level of significance was determined. It is the average monthly accrued salary of employees of the organization. The hypothesis of the predominant influence of quantitative factors on tax revenues of municipalities of the Republic was confirmed; and an economic interpretation of the identified conditions and factors was given. The main conclusions obtained as a result of the study can be used as a basis for the development of methods and tools for the improvement of taxation mechanisms at the subregional level.

The research was carried out within the framework of the Government (Public) Contract of the Ufa Federal Research Center of the Russian Academy of Sciences No. 075-00570-24-01 for 2024 and for the planned period of 2025 and 2026

Keywords: taxation, tax revenues, municipal budget, subregional entity, factor, regression analysis

Funding:

JEL-classification: H21, H22, H71

References:

Bartle J.R., Kriz K.A., Morozov B. (2011). Local government revenue structure: Trends and challenges Journal of Public Budgeting, Accounting and Financial Management. (23 (2)). 268–287.

Dontsova O.I., Zasko V.N. (2021). Nalogovaya nagruzka na predpriyatiya metallurgicheskoy promyshlennosti Rossii v usloviyakh novogo syrevogo supertsikla [The tax burden on the Russian metallurgical enterprises amid a new raw materials supercycle]. Creative Economy. 15 (11). 4105-4112. (in Russian). doi: 10.18334/ce.15.11.113839.

Gafarova L.A. (2023). Integralnyy indeks otsenki rezultativnosti fiskalnogo mekhanizma na primere regionov Privolzhskogo Federalnogo okruga [Integral index for assessing the performance of the fiscal mechanism on the example of regions of the Volga Federal district]. Economics and business: theory and practice. (11-1(105)). 129-132. (in Russian). doi: 10.24412/2411-0450-2023-11-1-129-132.

Gafarova L.A. (2023). Otsenka sotsialno-ekonomicheskogo effekta pereraspredelitelnogo fiskalnogo mekhanizma na primere regionov PFO [Assessment of the socio-economic effect of the redistributive fiscal mechanism by the example of the regions of the volga federal district]. Ekonomika i upravlenie: nauchno-prakticheskiy zhurnal. (6(174)). 36-43. (in Russian). doi: 10.34773/EU.2023.6.7.

Gafarova L.A. (2023). Rezultaty regressii otsenki nalogovoy politiki [Regression results of tax policy assessment]. Vectoreconomy. (8(86)). 13. (in Russian). doi: 10.51691/2500-3666_2023_8_5.

Gafarova L.A. (2024). Model zamknutogo tsikla v upravlenii obshchestvennymi finansami regiona [A closed-loop model of public finance management in the region]. Journal of Economics, Entrepreneurship and Law. 14 (9). 4923-4934. (in Russian). doi: 10.18334/epp.14.9.121713.

Gafarova L.A. (2024). Obespechenie rezultativnosti nalogovyh instrumentov v upravlenii obshchestvennymi finansami regiona [Ensuring the effectiveness of tax instruments in the management of public finances of the region]. Ekonomika i upravlenie: nauchno-prakticheskiy zhurnal. (4(178)). 73-82. (in Russian). doi: 10.34773/EU.2024.4.12.

Gaymalova S.M., Akhmetov T.R. (2022). Otsenka vliyaniya sanktsiy na razvitie innovatsionnoy deyatelnosti regionov pri ogranicheniyakh eksporta tekhnologiy, tovarov i uslug [Assessment of the impact of sanctions on the development of innovative activities in regions with restrictions on the export of technologies, goods and services] Innovative technologies for managing the socio-economic development of Russian regions. 56–63. (in Russian).

Kireenko A.P., Orlova E.N. (2017). Povyshenie dokhodnogo potentsiala mestnyh byudzhetov na osnove zakrepleniya dopolnitelnyh nalogovyh dokhodov [Increasing the revenue potential of the local budgets through the attachment of additional tax revenues]. Baikal Research Journal. (4). 14. (in Russian). doi: 10.17150/2411-6262.2017.8(4).14.

Koroleva L.P. (2020). Issledovanie faktorov rosta nalogovyh dokhodov depressivnogo regiona [A study of the tax revenue growth factors of the depressed region]. Finance and credit. (8(800)). 1826-1845. (in Russian). doi: 10.24891/fc.26.8.1826.

Moore D., Slemrod J.B. (2021). Optimal tax systems with endogenous behavioral biases Journal of Public Economics. (4). doi: 10.2139/ssrn.3401834.

Shlygina E.V. (2011). Faktory, vliyayushchie na postuplenie naloga na dokhody fizicheskikh lits v munitsipalnyy byudzhet [Factors affecting the receipt of personal income tax to the municipal budget]. The Bryansk State University Herald. (3). 317-320. (in Russian).

Sorokina T.V., Schukina T.V., Raitina T.M. (2022). Strukturnye sdvigi v dinamike nalogovyh dokhodov mestnyh byudzhetov v period pandemii [Structural shifts in the dynamics of tax revenues of local budgets during the pandemic]. Bulletin of Baikal State University. (2). 266-274. (in Russian). doi: 10.17150/2500-2759.2022.32(2).266-274.

Trenovski B., Merdzan G., Peovski F. (2022). Municipal revenue determinants in the south-eastern European economy: evidence from North Macedonia Regional and Local Studies. (1). 22–36. doi: 10.7366/1509499518702.

Yuliadi I. (2023). Determinants of local government revenue: A survey of regional economic development Quality. (193). 204–211.

Zamzami F., Rakhman F. (2023). Determinants of local government financial performance in Indonesia Academic journal of interdisciplinary studies. 12 doi: 10.36941/ajis-2023-0148.