ESG-факторы в стратегиях компаний и регионов России и их роль в региональном инновационном развитии

Замятина М.Ф.1, Тишков С.В.2

1 Институт проблем региональной экономики, Россия, Санкт-Петербург

2 Карельский научный центр РАН, Россия, Петрозаводск

Скачать PDF | Загрузок: 90 | Цитирований: 106

Статья в журнале

Вопросы инновационной экономики (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 12, Номер 1 (Январь-март 2022)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=48333802

Цитирований: 106

Аннотация:

В статье рассматриваются мировые тенденции, связанные с переходом к устойчивому развитию компаний и регионов, включая публичную нефинансовую отчетность и разработку стратегических направлений инновационного развития с учетом устойчивости ESG факторов. Приведены современные оценки российских регионов и рассмотрены успешные примеры и лучшие практики крупных промышленных российских компаний, таких как ОАО «РЖД», ПАО «Северсталь», АО «ХК «Металлоинвест», ПАО «СИБУР-Холдинг», Segezha Group в сфере ESG инвестирования и инновационного развития. В рамках исследования сформулированы предложения по активизации деятельности российских компаний и регионов в области устойчивого развития с учетом ESG факторов.

Ключевые слова: устойчивое развитие, ESG факторы, стратегия, социально-ответственное инвестирование, крупные промышленные компании, инновационное развитие

Финансирование:

Статья подготовлена в рамках исследований по Программе фундаментальных научных исследований государственных академий наук на 2013-2020 годы. Тема НИР «Стратегическое управление развитием социального сектора экономики регионов России в условиях научно-технологической модернизации и перехода к устойчивому развитию» АААА-А21-121011190093-2.

JEL-классификация: O31, O33, M11, M14, Q01

Введение. Актуальность исследования определяется комплексным противоречием развития, с которым сталкиваются существующие модели развития российской экономики в условиях исчерпания внутренних экологических, социальных и геополитических пределов резильентности экономической системы и обострения внешних факторов нестабильности. Комплексность противоречия обусловлена не только возрастанием экологических рисков, продолжающейся деградацией социальной инфраструктуры и системы расселения, исчерпанием ресурсного потенциала действующих производств в рамках экономического пространства, но и, очевидно, системно взаимоисключающим характером возможных мер преодоления негативной динамики в пределах каждой из этих подсистем – на уровне макрорегиона и в рамках существующей парадигмы развития. Так, например, наращивание темпов разведки и освоения новых месторождений углеводородов и твердых полезных ископаемых сталкивается с возрастанием экологической нагрузки, нехваткой финансовых ресурсов, собственного технологического задела отечественных компаний, нестабильностью рыночной конъюнктуры и возрастанием геополитического противодействия, в русле которого экологическая повестка стала сильнейшим фактором влияния. В то же время поддержание освоенности территорий и развитие компаний требуют реализации масштабных инфраструктурных и индустриальных проектов, диверсификации региональных экономик и закрепления человеческого капитала в рамках локальных и макрорегиональных воспроизводственных процессов, а также решения проблемы накопленного экологического ущерба территориям и деградации природной среды. Реализация этих и других задач является необходимым, но в долгосрочной перспективе неосуществимым делом в рамках существующей парадигмы экономического развития российских регионов и компаний, выражающейся в концентрированном характере освоения природных ресурсов и отставании в развитии инфраструктурного обеспечения, технологического задела и создания благоприятных условий жизни населения.

Общей методологической основой статьи являются основные положения и принципы концепции устойчивого развития, зеленой, циркулярной, низкоуглеродной экономики и биоэкономики в связи с новой методологией ESG-менеджмента. Теоретической и методологической базой исследования являются отечественные и зарубежные научные работы в области экономики природопользования и охраны окружающей среды, горнодобывающих, металлургических, лесопромышленных предприятий в условиях истощения их ресурсной базы и вовлечения отходов в повторный производственный оборот. Вопросы и принципы исследования факторов, влияющие на внедрение принципов устойчивого развития в развитых и развивающихся странах, исследуются в работах Тагарова Б.Ж. [13] (Tagarov, 2021). Исследование принципов устойчивого развития, а также анализ критериев устойчивости, используемых в современных индексах корпоративной социальной ответственности, разработаны в исследованиях Дробот Е.В. и Макарова И.Н. [14] (Drobot, 2021). Вопросы регионального инновационного развития в контексте опыта и лучших практик территорий устойчивого развития на примере Российской Федерации рассматриваются в работах Смирнова В.В., Мулендеевой А.В. [15] (Smirnov, Mulendeeva, 2022). В них предложен новый методический инструментарий, который позволяет комплексно оценивать развитие территорий в рамках концепции устойчивого развития. Важным аспектом в области устойчивого развития территорий и стран является оценка степени цифровизации основных отраслей экономики. Экономическую безопасность как основное условие развития системы цифровизации социально-экономической системы рассматривает Грачев С.А. [16] (Grachev, 2020).

В процессе исследования использованы статистические, методические и нормативные материалы Росстата, Министерства природных ресурсов и экологии Российской Федерации, фактические и отчетные данные, в том числе публичные нефинансовые отчеты по хозяйственной деятельности ряда предприятий и территорий Северо-Запада России. Рассмотрены успешные примеры и лучшие практики крупных промышленных компаний, таких как ОАО «РЖД», ПАО «Северсталь», АО «ХК «Металлоинвест», ПАО «СИБУР-Холдинг», Segezha Group в сфере ESG-инвестирования и инновационной деятельности.

Общая гипотеза статьи заключается в необходимости ответа на современные экологические вызовы в российских регионах, что определяет необходимость, во-первых, внедрения в управленческую практику государства наиболее передовых механизмов управления корпоративными структурами и координации усилий множества заинтересованных сторон в процессе перехода к новой модели социально-экономического развития территорий и крупных компаний. А во-вторых, требует учета последних тенденций развития мировых рынков, в том числе капитала, на которых все большее значение играют принципы ESG-менеджмента и основанные на них стандарты и критерии. Реализация комплексных проектов, имеющих длительные сроки окупаемости и повышенные риски реализации, невозможна без доступа на европейские рынки сбыта, а также капитала, оборудования и технологий. Доступ к этим рынкам все более ужесточается для компаний, чьи практики идут вразрез с принятым ЕС, США и другими странами курсом на развитие зеленых технологий и экологически нейтральных производств, повышение устойчивости местных сообществ. Это обстоятельство в перспективе станет важнейшим фактором неопределенности для реализации проектов освоения и развития регионов в случае отсутствия адекватных ответов и системных мер со стороны России, в первую очередь в рамках совершенствования институтов управления пространственным развитием. Целью данной статьи является развитие теоретико-методологических основ и разработка нового методического инструментария оценки и управления инновационным развитием регионов и корпораций на основе системы ESG-факторов.В рамках существующей модели развития актуализация международной экологической повестки, выражающейся в появлении новых системных инструментов финансового обеспечения промышленных проектов, в числе которых наиболее значимым является ESG-менеджмент, основанный на экологических, социальных и экономических критериях устойчивого развития предприятий и связанного с ними экологического, социального и экономического пространства, является важнейшим и едва ли преодолимым внешним вызовом. В этих условиях первостепенную научную задачу приобретает концептуальное, методологическое и аналитическое обеспечение преобразования ESG-менеджмента из вызова в возможность и отправную точку назревшей смены модели инновационного развития компаний и территорий. ESG-факторы в стратегиях компаний и регионов. Основным направлением российских компаний на устойчивое развитие с учетом ESG-факторов является развитие финансового рынка, финансовых инструментов зеленого финансирования. Финансовый рынок может стимулировать инвестиции, способствующие сохранению окружающей природной среды, и улучшению условий жизни, если создаются и развиваются специальные институты и финансовые инструменты устойчивого развития. Поэтому для России важно с учетом мировых трендов сформировать национальную систему финансовых инструментов устойчивого развития.

В зарубежной практике в развитых странах разработаны стратегии устойчивого развития, а изменившиеся институциональные условия ориентируют компании на устойчивое развитие с учетом ESG-факторов, и такой подход отражается в стратегиях развития компаний [2, 4, 5] (Cinelli, 2020; Orlitzky, 2008; Yoon, Gurhan-Canli, 2003). В России такая политика характерна, прежде всего, для крупных корпораций, для тех, кто работает не только на отечественном, но и на зарубежных рынках. Для крупнейших компаний внедрение в практику ESG-факторов обусловлено главным образом внешними причинами, поскольку они заинтересованы в иностранных инвестициях и кредитах, а также из-за необходимости соответствовать требованиям зарубежных потребителей продукции и зарубежных контрагентов, требованиям Европейского зеленого курса и угрозы выделения трансграничного углеродного регулирования.

При анализе статистической информации различных ведомств по инвестиционной деятельности регионов России использовались данные рейтинговых агентств АК&М и RAEX, которые позволяют выстроить систему показателей для оценки подверженности регионов рискам и степени их нивелирования. К каждому «негативному» индикатору подбиралась «пара», которая позволяет говорить о степени нивелирования имеющихся рисков. Например, в разделе экологической оценки E обычно используется показатель «Выброс в атмосферу загрязняющих веществ, отходящих от стационарных источников, на душу населения». В дополнение к нему используется показатель «Доля уловленных и обезвреженных загрязняющих атмосферу веществ в общем количестве отходящих от стационарных источников» [12].

По сектору G (governance) использовались такие данные, как наличие комиссий по противодействию коррупции, раскрытие сведений о доходах сотрудников администрации и т.д. Данные сектор был также дополнен интегральными индексами, такими как рейтинг инвестиционной привлекательности регионов России RAEX и Мониторинг финансового положения и качества управления финансами Министерства финансов РФ [12].

Рейтинговая шкала для детального анализа включает в себя 7 характеристик в области устойчивого развития компании (табл. 1).

Таблица 1

Рейтинговая шкала характеристик в области устойчивого развития

|

Рейтинг

|

Характеристика

|

Интервал

набранных баллов |

|

RESG 1

|

Высший уровень раскрытия информации об

устойчивом развитии в отчетах

|

95,3–80

|

|

RESG 2

|

Высокий уровень раскрытия информации об

устойчивом развитии в отчетах

|

79,9–65

|

|

RESG 3

|

Достаточный уровень раскрытия информации

об устойчивом развитии в отчетах

|

64,9–50

|

|

RESG 4

|

Приемлемый уровень раскрытия информации

об устойчивом развитии в отчетах

|

49,9–35

|

|

RESG 5

|

Удовлетворительный уровень раскрытия

информации об устойчивом развитии в отчетах

|

34,9–20

|

|

RESG 6

|

Недостаточный уровень раскрытия

информации об устойчивом развитии в отчетах

|

19,9–0

|

Прообраз независимой оценки ESG-факторов по России существует. Европейское рейтинговое агентство RAEX-Europe составляет уникальный в своем роде ESG-рейтинг российских регионов, который позволяет в рамках одной шкалы оценить экологические и социальные риски, а также качество государственного управления. Анализ данных показывает, что в первую тройку рейтинга в 2020 году вошли такие регионы Северо-Запада, как Ленинградская и Новгородская область, Ненецкий автономный округ. Во вторую тройку вошли: Санкт-Петербург, Вологодская, Мурманская и Калининградская области. В третью тройку вошли такие регионы, как Архангельская и Псковская области, Республика Карелия и Коми (табл. 2).

Таблица 2

ESG-рейтинг российских регионов Северо-Запада России

|

Регион/Позиция

|

E

|

S

|

G

|

ESG

|

|

Ленинградская

область

|

18

|

9

|

17

|

8

|

|

Новгородская

область

|

8

|

45

|

19

|

11

|

|

Ненецкий

автономный округ

|

81

|

1

|

13

|

21

|

|

Санкт-Петербург

|

70

|

6

|

18

|

23

|

|

Вологодская

область

|

13

|

48

|

41

|

29

|

|

Мурманская

область

|

78

|

14

|

20

|

53

|

|

Калининградская

область

|

67

|

22

|

47

|

54

|

|

Архангельская

область

|

73

|

41

|

66

|

71

|

|

Республика

Карелия

|

80

|

40

|

42

|

76

|

|

Республика

Коми

|

82

|

42

|

48

|

78

|

|

Псковская

область

|

66

|

70

|

79

|

80

|

Рейтинг позволяет не только ранжировать регионы по уровню комплексной оценки ESG-рисков, но и дает возможность оценить готовность регионов к экономическому кризису, вызванному COVID-19 и падением цен на нефть.

Деятельность крупнейших российских компаний, как правило, соответствует принципам устойчивого развития, согласно которым бизнес социально ответственен за последствия принятых решений и их влияние на качество жизни общества. Большинство крупнейших компаний – сторонники убеждения, что снижение технологического воздействия на окружающую среду способствует не только росту качества жизни людей, но и повышает конкурентоспособность компании.

При обосновании целей и задач корпоративного развития компании стремятся сохранить баланс между потребностями экономического роста и сохранением экосистем; рассматривают как один из приоритетов сбалансированность экономической, экологической и социальной деятельности.

Корпорации оказывают значительное влияние на развитие территорий их присутствия, поскольку необходим консенсус и общее видение проблем развития территории, важным фактором в деятельности компании становится партнерство с местной властью и местным сообществом [1, 3, 6] (Afsar, Al-Ghazali, Ali Umrani, 2020; Mishra, Modi, 2013; Nekhoda, Rakovskaya, 2011).

Рассмотрим данный аспект на примере крупнейших компаний России. Одним из успешных опытов является деятельность в области устойчивого и инновационного развития ПАО «Северсталь». В 2020 году компания «Северсталь» заключила соглашение о сотрудничестве в восьми регионах своего присутствия. В 2020 году рейтинговое агентство AK&M присвоило впервые ПАО «Северсталь» рейтинг отчетности ESG на уровне RESG 1. Данное положение свидетельствует о наивысшем уровне раскрытия информации об устойчивом развитии в публичных и нефинансовых отчетах.

Приведенные данные в динамике подтверждают снижение негативного воздействия деятельности компании на окружающую среду, сокращение энергопотребления, инновационной деятельности и использования природных ресурсов (табл. 3).

Большое внимание в отчете уделяется вопросам снижения выбросов парниковых газов – подробно изложена политика компании, приведены отчетные данные и перспективные планы. Но тем не менее к руководству ПАО «Северсталь» со стороны рейтингового агентства есть рекомендация более полно раскрывать информацию о штрафах и платежах за негативное воздействие на окружающую среду.

Таблица 3

Динамика выбросов веществ в атмосферу дивизионами «Северсталь Российская сталь» и «Северсталь Ресурс»

|

Дивизионы

|

«Северсталь Российская сталь»

|

«Северсталь Ресурс»

| ||||

|

Выбросы веществ

|

2018

|

2019

|

2020

|

2018

|

2019

|

2020

|

|

Оксиды азота

|

12 260

|

11 883

|

11 335

|

5 695

|

5 068

|

4 295

|

|

Диоксид серы

|

26 407

|

27 458

|

25 731

|

70 122

|

69 860

|

75 879

|

|

Летучие органические соединения

|

444

|

449

|

442

|

495

|

441

|

470

|

|

Твердые частицы

|

14 900

|

14 248

|

14 145

|

10 755

|

9 329

|

8 147

|

|

Оксид углерода

|

246 790

|

225 603

|

205 463

|

4 106

|

4 090

|

3 296

|

|

Прочие

|

894

|

676

|

615

|

128 556

|

124 523

|

101 400

|

|

Всего

|

301 695

|

280 317

|

257 731

|

219 729

|

213 311

|

193 487

|

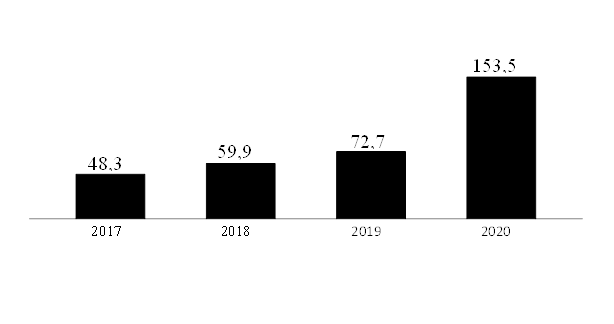

Инновационная деятельность занимает центральное место в стратегии ПАО «Северсталь». Компания активно финансирует проведение научно-исследовательских и опытно-конструкторских работ. Динамика финансирования НИОКР представлена на рисунке 1.

Рисунок 1. Финансирование НИОКР ПАО «Северсталь», млн руб.

Источник: Отчет об устойчивом развитии ПАО «Северсталь» за 2020 год. [Электронный ресурс]. URL: https://www.severstal.com/files/63899/SR_Severstal_2020_RU.pdf (дата обращения: 27.11.2021).

В рамках управления инновационной деятельностью на ПАО «Северсталь» создана экосистема инноваций, которая служит внутренним источником роста компании. Данная экосистема обеспечивает исследование современных трендов в области инновационной деятельности на рынке, взаимодействует с отраслевыми и профильными университетами и промышленными компаниями, а также научным сообществом.

На ПАО «Северсталь» создан корпоративный венчурный фонд Severstal Ventures, который инвестирует в проекты, связанные с новыми материалами и технологиями для металлургической промышленности. К основным направлениям деятельности фонда также следует отнести:

- прорывные технологии производства стали с нулевым выбросом парниковых газов на ранних стадиях;

- декарбонизацию и водородные технологии.

Для реализации проектов и идей в сфере инновационного развития на ПАО «Северсталь» создан технопарк «Северстали», который представляет возможности участникам инновационного процесса и сторонним разработчикам использовать инфраструктуру, оборудование и сервисную поддержу комбината в Череповце.

Следующим успешным примером в сфере успешного устойчивого развития и инновационной деятельности следует привести пример компании ПАО «СИБУР Холдинг».

Компания ПАО «СИБУР-Холдинг», представленная в 22 регионах, заключила соглашения о социально-экономическом сотрудничестве с руководством Ханты-Мансийского и Ямало-Ненецкого автономных округов, Амурской области, а также соглашение между «СИБУР-Холдингом» и Департаментом лесного комплекса Тюменской области (сотрудничество в вопросах сохранения и восстановления лесных ресурсов и развития деятельности школьных лесничеств).

На ПАО «СИБУР-Холдинг» в 2019 году разработана и принята Стратегия устойчивого развития до 2025 года. Стратегия охватывает пять ключевых направлений:

- ответственное ведение бизнеса;

- охрана окружающей среды;

- общество и партнерство;

- «устойчивый» продуктовый портфель;

- снижение климатического воздействия.

Анализ данных из отчета по устойчивому развитию компании показывает, что ПАО «СИБУР-Холдинг» активно занимается политикой в области ESG-инвестирования. Основные ESG-факторы представлены в таблице 4.

Таблица 4

Динамика развития основных показателей системы ESG-факторов в ПАО «СИБУР-Холдинг»

|

E_Экологические аспекты

|

Единица измерения

|

2018

|

2019

|

2020

|

|

Индекс энергоемкости

(фактическое значение)

|

млн ГДж

|

146,55

|

130,78

|

161,81

|

|

Выбросы парниковых газов |

|

|

|

|

|

Прямые выбросы

парниковых газов (Scope 1), включая:

|

млн т CO₂-экв.

|

9,36

|

9,73

|

10,60

|

|

CO₂

|

млн т CO₂-экв.

|

9,11

|

9,49

|

10,38

|

|

Индекс воздействия на

окружающую среду (ИВОС)5

|

%

|

3,50

|

3,40

|

3,10

|

|

S_Социальные аспекты |

Единица измерения

|

2018

|

2019

|

2020

|

|

Охрана труда и

безопасность

|

|

|

|

|

|

Опасные

производственные объекты

|

шт.

|

148

|

132

|

132

|

|

Инвестиции на

мероприятия по охране труда, в том числе:

|

млн руб.

|

1 812

|

1 127

|

1 502

|

|

Мероприятия по охране

труда

|

млн руб.

|

596

|

604

|

1 375

|

|

G_Управленческие аспекты |

Единица измерения

|

2018

|

2019

|

2020

|

|

Бизнес-этика и

комплаенс

|

|

|

|

|

|

Доля членов

руководящих органов, ознакомленных с политиками и методами противодействия

коррупции

|

%

|

100

|

100

|

100

|

|

Доля сотрудников,

ознакомленных с политиками и методами противодействия коррупции

|

%

|

100

|

100

|

100

|

|

Количество

подтвержденных случаев коррупции

|

шт.

|

0

|

0

|

0

|

|

Совокупная сумма

денежных штрафов за несоблюдение законодательных и/или нормативных требований

в социальной и экономической сферах

|

млн руб.

|

0

|

0,756

|

0,1

|

|

Общее количество

обращений по горячей линии

|

шт.

|

NA

|

84

|

155

|

|

Доля ответов на

поступившие обращения

|

%

|

NA

|

100

|

100

|

Анализ представленных в динамике ESG-факторов показывает в целом эффективную систему менеджмента компании ПАО «СИБУР-Холдинг». Кроме того, в 2015 году специалисты компании разработали композитный индекс воздействия на окружающую среду. Представленный индекс в динамике показывает положительную динамику за последние три года и учитывает суммарное воздействие на окружающую среду таких основных показателей, как сбросы, выбросы, объемы отходов, в зависимости от динамики объемов производства.

Научно-исследовательская деятельность компании ПАО «СИБУР-Холдинг» осуществляется в центрах инноваций, которые расположены в городах: Воронеж, Пермь, Томск и Красноярск.

Основным направлением в сфере инновационной деятельности является разработка и внедрение технологий замкнутого цикла, направленных на решение проблем переработки пластиковых отходов и поиск новых источников сырья. Переработка пластика осуществляется посредством производства из него других видов продукции, таких как новые строительные материалы, специальная одежда (в первую очередь спортивная) и упаковочные материалы. Продукция, получаемая на основе переработки пластика, также широко используется в автомобильной промышленности и медицине.

Основными приоритетными направлениями до 2030 года руководство компании ПАО «СИБУР-Холдинг» в сфере НИОКР выделяет следующие:

- разработка и внедрение технологий улавливания и обезвреживания СО2;

- диверсификация и вовлечение в повторную переработку минерально-сырьевой базы СИБУРа;

- разработка, внедрение и вывод на рынок новых полимерных материалов, способствующих повышению эффективности производственных процессов;

- повторное вовлечение отходов производства, в первую очередь полимерных, во вторичную химическую переработку.

Следующим примером высокой эффективности ESG-менеджмента в рамках стратегии устойчивого развития является компания «Металлоинвест».

Компания АО «ХК «Металлоинвест» согласовывает с местным руководством и инвестирует в развитие общественных пространств в городах своего присутствия (Железногорск, Новотроицк, Губкин). Меморандум по экологии был принят по результатам диалога с общественностью, который организовала компания Segezha Group в 2020 году.

Данные, представленные в таблице, свидетельствуют об эффективной политике АО «ХК «Металлоинвест» в сфере ESG-менеджмента (табл. 5). Основная производимая продукция – чугун и сталь, которые образуют значительные объемы выбросов загрязняющих веществ и парниковых газов. Главным источником выбросов парниковых газов АО «ХК «Металлоинвест» являются его металлургические предприятия: ОЭМК и Уральская Сталь.

Таблица 5

Динамика объемов прямых выбросов парниковых газов (область охвата 1), 2019–2020 годы, тонн СО2 – экв.

|

|

ОЭМК

|

УРАЛЬСКАЯ СТАЛЬ

| ||

|

|

2019

|

2020

|

2019

|

2020

|

|

Прямые выбросы парниковых газов

|

3 153 799

|

3 191 932

|

7 515 166

|

6 357 557

|

Основная цель, которую ставит АО «ХК «Металлоинвест» до 2050 года, – это достижение углеродной нейтральности. Стратегические цели и задачи, которые ставит пред собой АО «ХК «Металлоинвест», разделяются на 3 этапа:

- 1-й этап – завершение плановой модернизации (2019–2025 гг.);

- 2-й этап – внедрение «зеленого» водорода (2026–2036 гг.);

- 3-й этап – достижение углеродной нейтральности (2037–2050 гг.).

Успешным примером ESG-менеджмента в сфере лесной промышленности является компания Segezha Group. К настоящему времени компания Segezha Group уже действует в русле глобального тренда на устойчивое развитие принципов ESG (табл. 6).

Таблица 6

Динамика развития основных показателей системы ESG-факторов Segezha Group

|

Основные

показатели

|

Годы

| |

|

2018

|

2019

| |

|

Социальные инвестиции

(благотворительность)

|

25

|

27,6

|

|

Затраты на охрану окружающей среды

|

275

|

270

|

|

Водопотребление, тыс. м 3

|

61592

|

59520

|

|

Расход электроэнергии, млн кВт*ч

|

2 787,5

|

933,8

|

|

Лесов, сертифицированных по FSC, %

|

86

|

86

|

|

Общий объем выбросов парниковых газов в

эквиваленте CO2 , тыс. тонн

|

560,8

|

368,2

|

|

Образованные отходы, тонн

|

1 466 334

|

1 326 366

|

Предприятие ведет обязательные лесовосстановительные работы на участках своей лесозаготовки, а также активно внедряет зеленые технологии для энергосбережения и переработки отходов. В качестве примера можно привести такие направления, как:

- производство экологичных материалов, актуальных при текущей повестке в области устойчивого развития, и положительную динамику EHS-показателей [1]. В 2020 году на предприятии были внедрены технологии по снижению негативного воздействия на окружающую среду: на Сегежском ЦБК, котельная на кородревесных отходах на Онежском ЛДК, производство пеллет на ЛЛДК-1, а также такое направление, как ответственное лесопользование, которое включает:

• сертификацию лесов по стандартам FSC и PEFC;

• обширную программу лесовосстановления (собственный питомник строится в Костромской области);

• максимизацию полезного использования сырья.

В качестве ключевых инновационных направлений работы Segezha Group в области устойчивого развития и формирования эффективного ESG-менеджмента на предприятии выделяются следующие:

- направление развития инновационного лесного бизнеса, целью которого является создание стойкой инфраструктуры, создание всеохватной и устойчивой индустриализации и инновации;

- создание комфортной жизни в лесных регионах России, целью которой является содействие поступательному, всеохватному и устойчивому экономическому росту, полной и производительной занятости и достойной работе для всех сотрудников;

- создание климат-ориентированного лесоуправления и производства, целью которого является принятие срочных мер по борьбе с изменением климата и его последствиями.

За 2020 год инвестиции в охрану окружающей среды группой компании Segezha Group составили 439 млн рублей, что превышает уровень 2019 года в 2 раза (табл. 7).

Таблица 7

Динамика инвестиций в охрану окружающей среды группы компаний Segezha Group, млн руб.

|

годы

|

2018

|

2019

|

2020

|

|

Инвестиции в

охрану окружающей среды, млн руб.

|

275

|

270

|

439

|

В начале 2020 года Российский союз промышленников и предпринимателей оценил Стратегию устойчивого развития Segezha Group до 2025 года как лучшую российскую практику, а также соответствие данной компании основополагающим принципам ответственной деловой практики в области устойчивого развития.

Примером качественно разработанной и реализуемой стратегии может быть стратегия ОАО «РЖД» в области устойчивого развития с учетом ESG-факторов, которая включает:

• экологию – экологическая стратегия в компании принята в 2009 году и определяет ключевые цели до 2030 года: забота об экологической безопасности и здоровье людей; приоритет зеленым технологиям (снижение нагрузки на окружающую среду в 2 раза); сохранение лидирующих позиций среди международных железнодорожных перевозчиков в части энергетической и экологической эффективности;

• социальную ответственность – сохранение статуса социально ответственного работодателя путем выполнения обязательств по Коллективному договору, публикация корпоративных социальных отчетов с 2006 года, а с 2014 года – в соответствии с требованиями стандарта RPI; главные цели социальной ответственности; реализация эффективной социальной политики, молодежной политики и укрепление корпоративной культуры, непрерывное развития персонала.

• корпоративное управление – следование принципам деловой политики, закрепленным в «Социальной хартии российского бизнеса»; соответствие подразделений ОАО «РЖД» системам экологического менеджмента (стандарт ISO 14001); цели – открытость, прозрачность, обоснованность операций, соответствие лучшим стандартам корпоративного управления, непрерывное повышение качества управления. Динамика основных показателей в сфере ESG-факторов представлена в таблице 8.

Таблица 8

Динамика некоторых показателей в сфере ESG-факторов ОАО «РЖД»

|

Показатели

|

2016

|

2017

|

2018

|

2019

|

2020

|

|

Доля обезвреживания и вовлечения отходов

во вторичный оборот, %

|

77,6

|

78,5

|

81,7

|

82,9

|

83,2

|

|

Динамика изменения энергоемкости

производственной деятельности ОАО «РЖД», кДж / прив. ткм

|

93,4

|

89,7

|

88,7

|

87,7

|

86,7

|

|

Расходы на безопасность труда

(мероприятия по улучшению условий и охраны труда), млн руб.

|

18 715,5

|

20 121,1

|

22 596,1

|

23 914,6

|

28 542,1

|

|

Динамика

производственного травматизма в ОАО «РЖД», количество пострадавших, чел.

|

223

|

182

|

168

|

152

|

119

|

|

Закупки

у компаний МСП, млрд руб. (доля закупок у субъектов МСП)

|

146,2

(50,3%) |

148,5 (62,1%)

|

215,7 (56,3%)

|

229,1 (62,8%)

|

241,5

(63,5%) |

ОАО «РЖД» – первая компания в России, вышедшая на рынок зеленого финансирования и ставшая победителем номинации пионеров зеленого рынка. В компании разработан рамочный документ – Концепция финансирования зеленых проектов в соответствии с Методическими рекомендациями Внешэкономбанка РФ, «Принципами зеленых облигаций», «Стандартами низкоуглеродных транспортных перевозок»; подготовлен и опубликован первый отчет “Green Bond Report” об использованных средствах от выпусков первых зеленых облигаций.

Кроме того, ОАО «РЖД» определяет категории зеленых проектов, на которые могут быть направлены средства от размещения зеленых облигаций. К приоритетным проектам относятся проекты по строительству электрифицированных железнодорожных линий, закупка электровозов и подвижного состава для пассажирских перевозок. В конце 2020 года средства от размещения зеленых облигаций направлены на рефинансирование закупки пассажирских электропоездов «Ласточка» и снижение выбросов СО2.

В настоящий момент компанией получены ESG-рейтинги от международных и российских агентств, а реализуемые зеленые проекты соответствуют ЦУР (9, 11, 13, 17 цели устойчивого развития), ОАО «РЖД» является крупнейшим зеленым заемщиком.

Следует отметить, что в условиях пандемии COVID-19 крупные компании не только организовали работу по перераспределению вирусной инфекции внутри компаний, но и выделили средства для решения проблем здравоохранения на региональном и местом уровне по тем позициям, по которым региональных ресурсов было недостаточно.

Заключение

Таким образом, с учетом современных реалий и развития климатической повестки следует подтвердить, что крупные компании будут развиваться с учетом ESG-факторов, соответствовать лучшим отечественным и зарубежным практикам, требованиям зарубежных инвесторов и контрагентов.

Но основная проблема – невосприимчивость ESG-факторов в деятельности компаний крупных, средних, малых, работающих только на российских рынках, к которым иностранные требования не предъявляются.

По данным «Эксперт РА», более 80% рейтингуемых агентством компаний не имеют стратегии устойчивого развития, и только 4% компаний ввели в свою практику утверждение такой стратегии [12].

Таким образом, для расширения численности российских компаний, разрабатывающих и реализующих стратегии устойчивого развития с учетом ESG-факторов, необходимо:

• четкое определение регуляторов, механизмов стимулирования и правил игры, при которых бизнес становился бы более активным в вопросах продвижения устойчивого развития; раскрытия нефинансовой информации, развития корпоративной социальной ответственности (КСО);

• совершенствование информирования бизнеса о лучших отечественных и зарубежных практиках в области устойчивого развития с учетом ESG-факторов, о рисках по понижению в перспективе конкурентоспособности компании из-за снижения ее инвестиционной привлекательности;

• ускоренная реорганизация финансовой системы в целях перехода к политике ответственного инвестирования на уровне корпораций и регионов;

• развитие российского рынка устойчивого финансирования, в котором движущей силой ESG-трансформации стали российские банки, и в перспективе они будут стимулировать заемщиков реализовывать стратегии устойчивого развития и финансировать проекты с учетом ESG-факторов на территориях своих регионов.

[1] Environment, health and safety (EHS) – методология, которая изучает и реализует практические аспекты защиты окружающей среды, здоровья и безопасности на рабочем месте.

Источники:

2. Cinelli S.A. Real Estate Crowdfunding. - IGI Global, 2020. – 720-747 p.

3. Mishra S., Modi S.B. Positive and negative corporate social responsibility, financial leverage, and idiosyncratic risk // Journal of Business Ethics. – 2013. – № 117(2). – p. 431–448. – doi: 10.1007/s10551-012-1526-9.

4. Orlitzky M. Corporate social performance and financial performance: A research synthesis. / In: Crane A., McWilliams A., Matten D., Moon J., Siegel D.S. (Eds.). - Oxford University Press, Oxford, 2008. – 113–134 p.

5. Yoon Y., Gurhan-Canli Z. Negative consequences of doing good: The effects of perceived motives underlying corporate social responsibility // Advances in consumer research: In: Keller P.A., Rook D.W. (Eds.). “Advances in consumer research – 33rd Annual Conference of the Association-for-Consumer-Research”, vol. 30. 2003. – p. 323–324.

6. Нехода Е.В., Раковская В.С. Корпоративная социальная политика: концептуальные подходы к определению и оценке функционирования // Вестник Томского государственного университета. – 2011. – № 4(16). – c. 49–55.

7. Отчет об устойчивом развитии ПАО «Северсталь» за 2020 год. [Электронный ресурс]. URL: https://www.severstal.com/files/63899/SR_Severstal_2020_RU.pdf (дата обращения: 27.11.2021).

8. Отчёт о деятельности РЖД в области устойчивого развития за 2020 год. [Электронный ресурс]. URL: https://ar2020.rzd.ru/ru/sustainable-development/management (дата обращения: 20.11.2021).

9. Отчёт об устойчивом развитии Segezha Group за 2019 год. [Электронный ресурс]. URL: https://old.segezha-group.com/assets_new/Segezha-ОУР-2018-2019-8_2.pdf (дата обращения: 19.11.2021).

10. Отчет об устойчивом развитии ПАО «СИБУР-Холдинг» за 2020 год. [Электронный ресурс]. URL: https://www.sibur.ru/sustainability/social_report/SIBUR_CR2020_RUS.pdf (дата обращения: 19.11.2021).

11. Отчет об устойчивом развитии ХК Металлоинвест за 2020 год. [Электронный ресурс]. URL: https://www.metalloinvest.com/upload/iblock/7cf/metalloinvest_csr_report_2020.pdf (дата обращения: 19.11.2021).

12. Данные рейтингового агентства RAEX-Europe за 2020 год. [Электронный ресурс]. URL: https://raex-a.ru/releases/2020/19Nov (дата обращения: 19.11.2021).

13. Тагаров Б.Ж. Факторы, влияющие на внедрение принципов устойчивого развития в развитых и развивающихся странах // Экономические отношения. – 2021. – № 2. – c. 425-438. – doi: 10.18334/eo.11.2.112084.

14. Дробот Е.В. Анализ критериев устойчивости, используемых в современных индексах корпоративной социальной ответственности // Социальное предпринимательство и корпоративная социальная ответственность. – 2021. – № 3. – doi: 10.18334/social.2.3.112090.

15. Смирнов В.В., Мулендеева А.В. Российские территории устойчивого развития // Экономика, предпринимательство и право. – 2022. – № 1. – c. 427-448. – doi: 10.18334/epp.12.1.114144.

16. Грачев С.А. Экономическая безопасность как основа устойчивого развития региональной экономики в условиях цифровизации // Экономические отношения. – 2020. – № 4. – c. 1331-1342. – doi: 10.18334/eo.10.4.111238.

Страница обновлена: 01.08.2026 в 08:37:07

Download PDF | Downloads: 90 | Citations: 106

ESG factors in Russian business and regional strategies and their role in regional innovative development

Zamyatina M.F., Tishkov S.V.Journal paper

Russian Journal of Innovation Economics

Volume 12, Number 1 (January-March 2022)

Abstract:

The world trends of transition to sustainable development of companies and regions are considered. The preparation of public non-financial reporting and strategic directions innovative development also takes into account the sustainability of ESG factors. Modern estimates of Russian regions are given. Successful examples and best practices of large industrial Russian companies are considered. These companies are as follows: JSC Russian Railways, PJSC Severstal, JSC HC Metalloinvest, PJSC SIBUR-Holding, Segezha Group. These companies are active in the field of ESG investment and innovative development. Proposals to enhance the activities of Russian companies and regions in the field of sustainable development, taking into account ESG factors, are formulated.

Funding:

The research was supported by the Program of Fundamental Scientific Research of the State Academies of Sciences for 2013-2020. The research topic is "Strategic management of the development of the social sector of the economy of the regions of Russia in the conditions of scientific and technological modernization and transition to sustainable development" AAAAA-A21-121011190093-2.

Keywords: sustainable development, ESG factor, strategy, socially responsible investment, large industrial companies, innovative development

Funding:

JEL-classification: O31, O33, M11, M14, Q01

References:

Afsar B., Al-Ghazali B., Ali Umrani W. (2020). Corporate social responsibility, work meaningfulness, and employee engagement: The joint moderating effects of incremental moral belief and moral identity centrality Corporate Social Responsibility and Environmental Management. (27 (3)). doi: 10.1002/csr.1882.

Cinelli S.A. (2020). Real Estate Crowdfunding

Drobot E.V. (2021). Analiz kriteriev ustoychivosti, ispolzuemyh v sovremennyh indeksakh korporativnoy sotsialnoy otvetstvennosti [Analysis of sustainability criteria used in modern corporate social responsibility indices]. Sotsialnoe predprinimatelstvo i korporativnaya sotsialnaya otvetstvennost. (3). (in Russian). doi: 10.18334/social.2.3.112090.

Grachev S.A. (2020). Ekonomicheskaya bezopasnost kak osnova ustoychivogo razvitiya regionalnoy ekonomiki v usloviyakh tsifrovizatsii [Economic security as the basis for sustainable development of the regional economy in the context of digitalization]. Journal of International Economic Affairs. (4). 1331-1342. (in Russian). doi: 10.18334/eo.10.4.111238.

Mishra S., Modi S.B. (2013). Positive and negative corporate social responsibility, financial leverage, and idiosyncratic risk Journal of Business Ethics. (117(2)). 431–448. doi: 10.1007/s10551-012-1526-9.

Nekhoda E.V., Rakovskaya V.S. (2011). Korporativnaya sotsialnaya politika: kontseptualnye podkhody k opredeleniyu i otsenke funktsionirovaniya [Corporate social policy: conceptual approaches to the definition and evaluation of functionin]. Vestnik Tomskogo gosudarstvennogo universiteta. (4(16)). 49–55. (in Russian).

Orlitzky M. (2008). Corporate social performance and financial performance: A research synthesis

Smirnov V.V., Mulendeeva A.V. (2022). Rossiyskie territorii ustoychivogo razvitiya [Russian territories for sustainable development]. Journal of Economics, Entrepreneurship and Law. (1). 427-448. (in Russian). doi: 10.18334/epp.12.1.114144.

Tagarov B.Zh. (2021). Faktory, vliyayushchie na vnedrenie printsipov ustoychivogo razvitiya v razvityh i razvivayushchikhsya stranakh [Factors influencing the sustainable development principles in developed and developing countries]. Journal of International Economic Affairs. (2). 425-438. (in Russian). doi: 10.18334/eo.11.2.112084.

Yoon Y., Gurhan-Canli Z. (2003). Negative consequences of doing good: The effects of perceived motives underlying corporate social responsibility Advances in consumer research. 323–324.