Управление рисками при ESG-трансформации предприятий агропромышленного комплекса России

Гапон М.Н.1, Баранова И.В.1

1 Омский государственный аграрный университет имени П.А. Столыпина, Россия, Омск

Скачать PDF | Загрузок: 60 | Цитирований: 8

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 12, Номер 12 (Декабрь 2022)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=50208221

Цитирований: 8

Аннотация:

Современная мировая экономика развивается в новых условиях, требующих от стейкхолдеров переосмысления подходов к ведению бизнеса, предполагая необходимость обеспечения устойчивого развития, включая концепцию ESG, как учета сочетания экологических, социальных и управленческих факторов. Данное утверждение справедливо для всех сфер экономики, в том числе для агропромышленного комплекса, выступающего одним из наиболее вовлеченных в процесс ESG-трансформации, о чем свидетельствует высокий уровень активности государственных органов в области программного планирования и стремление крупных компаний, занятых в производстве сельскохозяйственной продукции, к участию в реализации нового пути развития, основанного на социальной и экологической ответственности. Учитывая сложность происходящих преобразований, особого внимания заслуживает изучение факторов, влияющих на них, а также рисков, формируемых под воздействием ESG-факторов. Данные обстоятельства обусловили выбор темы исследования, в рамках которого был предложен авторский подход к определению перечня рисков ESG-трасформации, мероприятий по их устранению, а также алгоритм управления рисками при ESG-трансформации предприятий АПК. В процессе подготовки статьи были использованы актуальные результаты опроса российских предпринимателей по вопросам устойчивого развития, ESG-рейтинги регионов и предприятий АПК, современные теории управления рисками, в том числе рисков ESG. Считаем, что представленные результаты исследования будут полезны заинтересованным лицам, участвующим в процессе ESG-трасформации предприятий АПК для разработки стратегических и тактических планов деятельности, в том числе по реагированию на риски

Ключевые слова: управление рисками, ESG-риски, ESG-трансформация, агропромышленный комплекс

JEL-классификация: D81, M14, Q01, Q13

Введение

Активный процесс ESG-трансформации запущен в действие на мировом уровне более 10 лет назад и продолжает оставаться актуальным в деловой, общественной и политической жизни до сих пор, о чем свидетельствуют различные инициативы в международных масштабах: в частности, Парижское соглашение по климату [1], Цели устойчивого развития Организации объединенных наций (ООН) [2], Климатический пакт Глазго [3] и другие. Вместе с тем, необходимо отметить, что обсуждение ESG-факторов началось еще в 2004 году, когда данный термин впервые был использован в докладе Генерального секретаря ООН Кофи Аннана [4]. Это факторы E (от англ. «Environmental»), связанные с окружающей средой (в том числе экологические факторы и факторы, связанные с изменением климата), S (от англ. «Social») - связанные с обществом (социальные факторы) и G (от англ. «Governance») - факторы корпоративного управления.

Учитывая глобальные вызовы, мировая общественность и бизнес были вынуждены признать важность ESG-факторов для развития современной экономики, экологии, корпоративного управления и других сфер. Так, на уровне правительства РФ в последние годы было утверждено достаточно большое число нормативных документов, учитывающих концепцию устойчивого развития, к числу основных из которых можно отнести Стратегию устойчивого развития сельских территорий Российской Федерации на период до 2030 года [5], Распоряжение Правительства РФ «Об утверждении целей и основных направлений устойчивого (в том числе зеленого) развития Российской Федерации» [6], Постановление Правительства РФ «Об утверждении критериев проектов устойчивого (в том числе зеленого) развития в Российской Федерации и требований к системе верификации проектов устойчивого (в том числе зеленого) развития в Российской Федерации» [7] и многие другие. По данным портала Аналитического центра при Правительстве РФ «НАВИГАТОР ESG» [8] по состоянию на декабрь 2021 года, российская нормативная правовая база по ESG-тематике насчитывала более 30 документов, что несомненно доказывает значительное внимание со стороны государства к концепции устойчивого развития. Вместе с тем, следует отметить, что законодательно закрепленной обязанности бизнесу учитывать ESG-факторы и сдавать ESG-отчетность в России на текущий момент нет.

Среди наиболее подверженных ESG-трансформации сфер экономики очевидно следует выделить агропромышленный комплекс (АПК), который с одной стороны напрямую взаимодействует с экологической средой, с другой стороны традиционно характеризуется наличием сложных социальных проблем и нуждается во внедрении новых управленческих подходов. Для компаний АПК важной частью интеграции ESG-повестки в процессы осуществления деятельности является управление ESG-рисками, что обусловлено многоаспектным влиянием объективных и субъективных факторов, под воздействием которых развиваются предприятия, занятые производством и распространением сельскохозяйственной продукции.

Как показало исследование, имеющиеся в свободном доступе научные источники по заявленной теме условно можно объединить в три большие группы: посвященные во-первых, ESG-трансформации предприятий АПК, во-вторых, управлению рисками и в третьих, ESG-рискам. К числу авторов, изучающих проблематику ESG-трансформации предприятий АПК следует отнести Р.И. Резванова [9], А.Г. Зайцева, С.И. Хапилину [10], И.О. Исаеву, В.В. Пшеничникова [11], С.Д. Смирнова, А.Л. Булгакова [12], И.Н. Макарова, В.С. Назаренко [13] и других. Вопросы управления рисками (риск-менеджмента) выступили объектом исследования в мировой теории более 60 лет назад, в связи с чем на сегодняшний день накоплен большой опыт учеными разных стран, включающий в себя значительный библиографический список, из которого можно выделить статьи таких российских авторов как М.Г. Карелина [14], В.О. Иванова [15], Н.Ю. Бурдукова [16] и других. Среди отечественных и зарубежных ученых, занятых рассмотрением ESG-рисков следует отметить Е.В. Жукову [17, 18], В.Д. Смирнова [19], А.М. Марголина, И.В. Вякину [20], Fabrizio Ferriani & Filippo Natoli [21], Maria Folqué, Elena Escrig-Olmedo, Teresa Corzo Santamaría [22], Hübel B., Scholz H. [23] и др.

В настоящее время мировое научное сообщество достаточно активно участвует в исследовании процессов ESG-трансформации и концепции устойчивого развития в целом, что обусловлено усугублением глобальных вызовов и требует проработки новых взглядов по их преодолению. Но, несмотря на широкую библиографию, нельзя не отметить некоторые пробелы в исследовании управления рисками именно в привязке к процессу внедрения ESG-повестки на уровне предприятий АПК. В связи с этим авторы считают важным и полезным проведение исследовательской работы в данном направлении, что поможет всем заинтересованным сторонам расширить возможности преодоления рисков и способствовать осуществлению научно обоснованной ESG-трансформации в сфере АПК.

Авторская гипотеза: мы предполагаем, что процесс ESG-трансформации компаний АПК под воздействием внешних и внутренних факторов среды подвержен воздействию рисков, для устранения которых требуется разработка ряда мероприятий, а также алгоритм управления рисками при ESG-трансформации предприятий АПК.

Цель и задачи исследования

Целью исследования является определение рисков ESG-трансформации предприятий АПК, предложение мероприятий по их устранению и разработка авторского алгоритма управления рисками при ESG-трансформации предприятий АПК в Российской Федерации.

Для достижения поставленной цели необходимо решить ряд задач:

1. изучить программные и нормативные документы в области управления рисками, устойчивого развития, концепции ESG;

2. исследовать имеющийся отечественный и зарубежный опыт по вопросам ESG-трансформации в АПК и управления рисками, включая ESG-риски;

3. проанализировать ESG-рейтинги в сфере АПК на уровне регионов и предприятий;

4. предложить авторский перечень рисков ESG-трансформации предприятий АПК и мероприятий по их устранению;

5. предложить авторский алгоритм управления рисками при ESG-трансформации предприятий АПК.

Объектом исследования выступили риски ESG-трансформации предприятий АПК.

Материал и методы исследования

Информационной базой для подготовки данной статьи послужили такие программные и нормативные документы, как Парижское соглашение по климату, Цели устойчивого развития ООН, Климатический пакт Глазго, Стратегия устойчивого развития сельских территорий РФ на период до 2030 года, Цели и основные направления устойчивого (в том числе зеленого) развития РФ, Критерии проектов устойчивого (в том числе зеленого) развития в РФ и требования к системе верификации проектов устойчивого (в том числе зеленого) развития в РФ, ГОСТы по Менеджменту рисков [24] и пр.

Цифровые данные были представлены материалами Института стратегических коммуникаций и социальных проектов, информацией Россельхозбанка, результатами опроса Российского союза промышленников и предпринимателей (РСПП) .

Теоретико-методологическую основу работы составили исследования российских и зарубежных ученых в области ESG-трансформации предприятий АПК, управления рисками, включая ESG-риски.

При подготовке статьи наряду с традиционными методами научного исследования (сравнительного анализа и синтеза, индукции и дедукции, обработки эмпирических данных, сравнения и обобщения и др.), был использован междисциплинарного подход, характерный для исследования проблем устойчивого развития, а также диагностики основных факторов и рисков, связанных с ESG-трансформацией.

Основная часть

В апреле - мае 2022 года РСПП провел опрос около 100 отечественных организаций различных отраслей экономики по актуальности вопросов ESG-повестки в новых российских реалиях. Согласно результатам исследования 99% опрошенных подтвердили, что повестка и проекты устойчивого развития и ESG не теряют своего значения и сохраняют актуальность и в условиях новых вызовов, при этом 47% респондентов отметили, что приоритеты и планы реализации стоящих задач подлежат уточнению [25].

В настоящее время достаточно проблематичным остается вопрос проведения обоснованного анализа процесса ESG-трансформации в отечественной экономике, что связано, в первую очередь, с отсутствием официальной статистики в данной сфере. Но положительные тенденции уже намечаются, что подтверждается анонсами средств массовой информации (СМИ), приводящими

слова главы статистического ведомства в 2021 году во время IV международного научного форума «Шаг в будущее: искусственный интеллект и цифровая экономика», проводимого Российским экономическим университетом имени Плеханова (РЭУ). «Собирать и обрабатывать данные по устойчивому развитию (ESG) Росстат готов начать в 2022 году. Мы обсуждаем с партнерами набор показателей, которые им нужны. Точный срок пока назвать не могу, но, думаю, речь идет о начале следующего года». - заявил журналистам Павел Малков [26].

Среди множества стейкхолдеров активную работу в сфере диагностики процесса ESG-трансформации предприятий АПК ведет АО «Россельхозбанк», аналитики которого подготовили ESG-рейтинг АПК в регионах России. В таблице 1 представлены данные по регионам-лидерам ESG-рейтинга по результатам оценки текущего состояния агросектора на соответствие стандартам устойчивого развития.

Таблица 1 - Лидеры ESG-рейтинга в АПК России в 2021 году

|

Лидеры

ESG-рейтинга

|

Экологическое

развитие

в АПК |

Социальное

развитие в АПК

|

Государственное

управление в АПК |

Сумма

баллов

|

|

Республика

Адыгея

|

5,12

|

2,22

|

2,07

|

9,41

|

|

Калининградская

область

|

5,51

|

1,87

|

1,51

|

8,89

|

|

Тульская

область

|

5,19

|

1,79

|

1,89

|

8,87

|

|

Санкт-Петербург

|

5,27

|

1,88

|

2,67

|

9,82

|

|

Пермский

край

|

5,34

|

1,53

|

1,84

|

8,71

|

|

Москва

|

4,79

|

2,32

|

2,50

|

9,61

|

|

Карачаево-Черкесская

Республика

|

4,64

|

1,88

|

2,02

|

8,54

|

|

Татарстан

|

4,94

|

1,71

|

1,85

|

8,5

|

|

Ярославская

область

|

4,86

|

1,86

|

1,73

|

8,45

|

|

Самарская

область

|

4,76

|

1,76

|

1,91

|

8,43

|

Примечание: составлено на основании источника [27]

Анализ данных таблицы 1 показывает, что в 2021 году лидерами ESG-рейтинга среди российских регионов стали Республика Адыгея, Калининградская и Тульская области, набравшие 9,41, 8,89 и 8,87 баллов соответственно. При этом, наиболее благоприятная экологическая обстановка наблюдается в Калининградской области, в сфере социального развития первое место заняла Москва, а по показателям государственного управления лидером стал Санкт-Петербург.

В целом, по мнению аналитиков АО «Россельхозбанк», рейтинг наглядно показал необходимость внедрения ESG-повестки в АПК России, что должно способствовать эффективной модернизации сельскохозяйственных территорий в будущем [27].

В условиях отсутствия официальной статистики различные исследовательские центры в стране принимают на себя функции сбора и анализа информации по ESG-трансформации, в том числе в сфере АПК. Так, в апреле 2022 года Институт стратегических коммуникаций и социальных проектов (Институт) сформировал «Рейтинг соответствия российских компаний АПК критериям ESG». Специалисты Института считают, что представленные в таблице 2 показатели могут характеризовать соответствие предприятий критериям ESG, что доказывают в заявленной методике [28].

Таблица 2 - Рейтинг соответствия российских компаний АПК критериям ESG по данным 2020 года

|

Компания

АПК

|

База

|

Оценка

стабильности

|

Экспорт

|

Патенты

|

Отзывы

|

СМИ

|

Итого

|

|

ГК

Русагро

|

100

|

-2,4

|

0,7

|

0

|

3

|

7,5

|

108,8

|

|

АПХ

Мираторг

|

94,1

|

7

|

0

|

0,3

|

-4

|

10

|

107,4

|

|

Каргилл

|

83,9

|

-0,8

|

10

|

0

|

3

|

7,5

|

103,6

|

|

Вимм-Билль-Данн

(АО «ВБД»)

|

87,1

|

-0,4

|

2,2

|

10

|

-1,5

|

3,8

|

101,2

|

|

Астон

|

84,5

|

-0,4

|

9,3

|

0

|

-3

|

0

|

90,4

|

|

Агропродукт

(ГК Содружество)

|

75,1

|

5

|

5,2

|

0

|

1

|

3,8

|

90,1

|

|

Группа

Черкизово

|

83

|

3,4

|

0

|

1,7

|

-4

|

2,5

|

86,6

|

|

КДВ

Групп

|

90,2

|

-0,2

|

0,4

|

0

|

-5

|

0,6

|

86

|

|

Danone

Russia

|

87,1

|

-1,2

|

1,1

|

4,8

|

-7

|

0

|

84,8

|

|

Агро-Белогорье

|

66

|

0,8

|

0

|

0

|

5

|

7,5

|

79,3

|

|

Продимекс

|

71,6

|

3,2

|

3,3

|

0

|

-1

|

0

|

77,1

|

|

ЭФКО

|

74,6

|

-2,2

|

0,4

|

0

|

-1

|

3,8

|

75,6

|

|

Объединённые

кондитеры

|

67

|

2,8

|

3,3

|

0

|

-5

|

0,9

|

69

|

|

Великолуский

мясокомбинат

|

65,4

|

-7,2

|

0,7

|

0

|

0

|

-0,6

|

58,3

|

|

Ресурс-Юг

|

50

|

-1,2

|

4,4

|

0

|

2

|

1,9

|

57,1

|

Примечание: составлено на основании источника [28]

Согласно данным таблицы 2 в тройку компаний АПК, наиболее соответствующих принципам ESG, относятся ГК Русагро, АПХ Мираторг и Каргилл. Остальным предприятиям следует рекомендовать разработку мероприятий по повышению вовлеченности ESG-факторов в процесс дальнейшей деятельности.

На наш взгляд, предложенные показатели оценки компаний АПК критериям ESG следует считать дискуссионными и не вполне отвечающими объективным доказательствам. В предложенном рейтинге не совсем корректно отражены ESG-факторы, а методика отбора предприятий и показателей оценки их ранжирования не охватывает все стороны устойчивого развития.

В целом следует отметить, что попытки различных организаций оценить результаты ESG-трансформации предприятий АПК, как правило, с одной стороны востребованы и доказывают значимость проводимой работы, с другой стороны, не имеют под собой нормативной базы и научного обоснования.

Для проведения полноценного анализа состояния и перспектив развития ESG-трансформации в АПК и в экономике в целом требуется понимание полного набора факторов, характеризующих каждый из элементов ESG.

Так сложилось, что в настоящее время в мире не существует единого исчерпывающего классификатора ESG факторов, но вместе с тем имеется большое число их вариантов, предложенных различными организациями: международные (S&P Global, Sustainalytics, MSCI (Morgan Stanley Capital International World Index), CDP (Customer Data Platform), Vigeo Eiris, FTSE (Financial Times Stock Exchange Index), и др.) и российские (АКРА (Аналитическое Кредитное Рейтинговое Агентств), НКР (Национальные кредитные рейтинги), НРА (Национальное рейтинговое агентство), Эксперт РА, АК&М, АКРА (Аналитическое кредитное рейтинговое агентство), Агентство «Национальные кредитные рейтинги» (НКР), Рейтинговое Агентство «Эксперт РА», Рейтинговое агентство АК&М и др.) [29]. Каждая организация предлагает собственную методику с определенными ESG-факторами, что, несомненно, усложняет работу всех стейкхолдеров, занятых в реализации ESG-трансформации предприятий АПК.

На наш взгляд, факторы ESG-трансформации предприятий АПК можно разделить на группы, с одной стороны, в зависимости от содержания (экологические, социальные или связанные с корпоративным управлением), с другой стороны, в зависимости от отношения к предприятию (внешние или внутренние). Влияние обозначенных факторов (причин) приводит к возникновению рисков, требующих со стороны предприятия определенной реакции, которая, как правило, выражается в разработке мероприятий, направленных на устранение риска.

В таблице 3 представлена авторская трактовка рисков ESG-трансформации предприятий АПК и мероприятий по их устранению.

Таблица 3 - Риски ESG-трансформации предприятий АПК и мероприятия по их устранению

|

Воздействие

среды

|

Факторы

(причины)

|

Риски

ESG-трансформации

|

Мероприятия

по устранению рисков

|

|

«Environmental» (экологические

факторы)

| |||

|

Внешняя

среда

|

Нестабильная

политическая и экономическая ситуация в мире

|

Игнорирование

ESG-повестки предприятиями

|

Сформировать

нормативно-правовую базу в РФ, регулирующую принципы ESG

|

|

Недостаточная

нормативно-правовая база (НПБ), регулирующая ESG-повестку

|

Недостаточно

полный учет влияния предприятия на экологию

|

Сформировать

НПБ, регулирующую ESG-повестку и показатели в РФ

| |

|

Отсутствие

методической базы по ESG-трансформации предприятий

|

Отсутствие

единого инструментария в оценке ESG показателей

|

Сформировать

инструментарий ESG-трансформации предприятий АПК

| |

|

Налогообложение

|

Увеличение

экологической налоговой нагрузки

|

Соблюдение

норм российского законодательства

| |

|

Глобальное

потепление

|

Увеличение

выбросов парниковых газов

|

Сформировать

комплекс мероприятий по сокращению выбросов

| |

|

Внутренняя

среда

|

Ошибки

в производственно-хозяйственной деятельности предприятий

|

Риск,

связанный с дополнительным загрязнением на окружающую среду (загрязнение

земель, водоемов)

|

Соблюдение

норм российского законодательства

|

|

Промышленные

производственные процессы

|

Увеличение

отходов

|

Составить

программу по сокращению отходов

| |

|

«Social» (социальные факторы)

| |||

|

Внешняя

среда

|

Недостаточная

нормативно-правовая база (НПБ), регулирующая ESG-повестку

|

Частичный

учет социальных показателей

|

Сформировать

НПБ, регулирующую ESG-повестку в РФ; Сформировать соответствующие социальные

показатели

|

|

Нестабильная

политическая и экономическая ситуация в мире

|

Увеличение

сроков поставки органического сырья и удобрений;

Потеря поставщиков эко-, органического сырья, органических удобрений; Невозможность приобретения ресурсосберегающего оборудования, производящего эко-продукцию |

Пересмотреть

договор (штрафные санкции, пени, неустойки, скидки, возмещение ущерба);

Проводить аудит поставщиков; Диверсификация поставщиков; Сформировать план корректирующих и предотвращающих мер; | |

|

Несоблюдение

контрагентами обязательств (в т.ч. и финансовых)

|

Срыв

сроков поставок эко- и органического сырья, удобрений, ресурсосберегающего

оборудования;

Неполучение дохода |

Установить

в договоре штрафные санкции, пени, неустойки, скидки, возмещение ущерба;

Диверсификация поставщиков; | |

|

Отсутствие

методической базы по ESG-трансформации предприятий

|

Отсутствие

единого инструментария ESG-трансформации при оценки социальных показателей

|

Разработать

инструменты оценки;

| |

|

Подготовка

кадров образовательными учреждениями отстает от реальных потребностей бизнеса

|

Недостаточно

квалифицированные кадры

|

Проводить

обучающие мероприятия по повышению квалификации;

Образовательным учреждениям привлекать к процессу обучения бизнес-партнеров; | |

|

Внутренняя

среда

|

Негативные

факторы финансово-хозяйственной деятельности

|

Опасные

условия труда

|

Разработать

локальные нормативные акты по охране труда; Осуществлять проверку и контроль

исполнения законодательства;

|

|

Низкая

заработная плата

|

Текучесть

кадров

|

Проводить

мониторинг соответствия уровня заработной платы работников рыночным

условиям; Составить поэтапный план повышения заработной платы;

| |

|

Отсутствие

социальных пакетов, гарантий

|

Увольнение

работников

|

Утвердить

программу социальных льгот и гарантий (соцпакет);

| |

|

Гендерное

неравенство

|

Дискриминация

работников по половому признаку (женщин);

Уровень заработной платы женщин ниже, чем мужчин |

Сформировать

на предприятии политику гендерного равенства (одинаковый уровень зарплаты

женщин и мужчин, женщина состоит в управлении);

| |

|

Неблагоприятные

условия труда

|

Текучесть

кадров

|

Обеспечить

благоприятные условия труда (рабочее место. санитария и пр.);

Проводить контрольные мероприятия; | |

|

Несоблюдение

принципов ЗОЖ

|

Риск

развития различных болезней

|

Формирование

программы по ЗОЖ для сотрудников (абонементы на фитнес, в бассейн, ежегодное

медицинское обследование и пр.);

| |

|

«Governance» (факторы корпоративного

управления)

| |||

|

Внешняя

среда

|

Недостаточная

нормативно-правовая база (НПБ), регулирующая ESG-повестку

|

Частичный

учет показателей корпоративного управления

|

Сформировать

НПБ, регулирующую ESG-повестку в РФ; Сформировать соответствующие показатели

корпоративного управления;

|

|

Отсутствие

методической базы по ESG-трансформации предприятий

|

Отсутствие

единого инструментария в оценке корпоративных (управленческих) показателей

|

Сформировать

инструментарий по ESG-трансформации; Сформировать показатели корпоративного

управления в ESG-повестке;

| |

|

Несоблюдение

предприятиями принципов ESG

|

Репутационные

проблемы (негативное отношение клиентов, партнеров, инвесторов).

|

Соблюдать

ESG-повестку; Изменить политику предприятия вцелом, с акцентом на

ESG-факторы; Заказать ребрендинг компании; Наладить продвижение компании в

соцсетях;

| |

|

Игнорирование

принципов устойчивого развития и ESG

|

Утрата

конкурентоспособности

|

Соблюдать

ESG-повестку; Формировать нефинансовые отчеты (отчет об устойчивом развитии и

пр)

| |

|

Внутренняя

среда

|

Недостаточная

корпоративная культура и этика

|

Нездоровая

обстановка на рабочем месте

|

Ввести

корпоративную культуру и этику на предприятии;

|

|

Несоблюдение

законов

|

Составление

неточной (неверной) отчетности;

Возникновение коррупции |

Соблюдать

законодательство; Пригласить на работу более квалифицированных специалистов;

Проводить антикоррупционные мероприятия; | |

|

Хаотичные

решения и действия руководства

|

Ущерб

предприятию, снижение прибыли

|

Проводить

эффективную кадровую политику руководителей предприятий;

| |

|

Неиспользование

ресурсосберегающих технологий

|

Безответственное

производство и потребление

|

Переход

на экономику замкнутого цикла; Предусмотреть использование предприятиями АПК

ресурсосберегающих технологий;

| |

|

Неиспользование

отходов

|

Безответственное

производство;

|

Переход

на экономику замкнутого цикла;

Разработка экологических проектов по использованию, утилизации, переработки отходов; | |

|

Неэффективное

управление производственным процессом

|

Риск

травмирования работника в процессе производства

|

Проведение

инструктажей по технике безопасности; Соблюдение требований техники

безопасности;

Установка устройств аварийной остановки и сигнализаций; | |

|

Отсутствие

кадров, ресурсов

|

Отставание

в информационном поле по ESG-повестке

|

Проводить

эффективную кадровую политику; Проводить обучение персонала; Привлечь

соответствующие ресурсы (кадры, технологии, процедуры, оборудование и пр.);

| |

|

Отсутствие

ESG-практики на предприятии (неосвещение показателей в отчетности)

|

Трудность

в привлечении инвестиций

|

Составлять

отчеты по устойчивому развитию и прочие нефинансовые отчеты, в которых

отражать показатели корпоративного управления, экологические и социальные

показатели;

| |

Примечание: составлено авторами

Для инвестиционной привлекательности своей деятельности предприятиям АПК необходимо учитывать принципы ESG, поэтому выявленные нами риски ESG-трансформации позволят заранее сформировать рекомендации по их устранению и подготовить пакет мероприятий. В настоящее время в условиях нестабильности, недобросовестной конкуренции, санкций, военных конфликтов, обострения межгосударственных отношений появляются новые более глобальные риски, которые способствуют появлению других рисков, в том числе и новых ESG-рисков.

Представленный авторский вариант рисков ESG-трансформации (таблица 3) может быть дополнен с учетом новых вызовов стейкхолдерами и учеными, занятыми исследованиями в данной области.

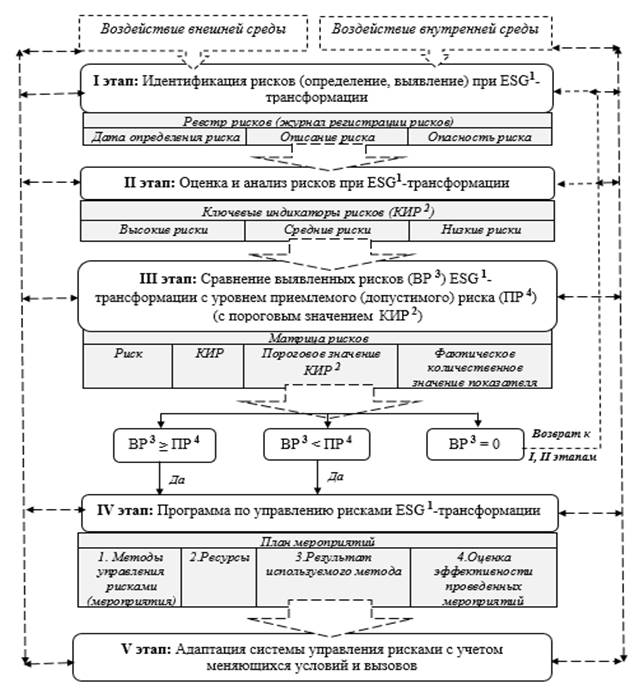

Таким образом, можно сказать, что одним из основных стратегических преимуществ предприятий сферы АПК является ориентация именно на принципы экологической, социальной и корпоративной ответственности. Поэтому ESG-трансформация является важным фактором устойчивого развития предприятий. На рисунке 1 представлен разработанный авторами алгоритм по управлению рисками, возникающими в процессе, до и после ESG-трансформации.

1 ESG – «Environmental» (экологический фактор), «Social» (социальный фактор), «Governance» (фактор корпоративного управления)

2 КИР – Ключевые индикаторы рисков

3 ВР – Выявленный риск

4 ПР – Приемлемый риск

Рисунок 1 - Алгоритм управления рисками при ESG-трансформации предприятий АПК

Примечание: составлено авторами

На 1 этапе риск необходимо определить (идентифицировать), указать дату его возникновения и описать, то есть дать его краткую характеристику и определить, почему риск представляет опасность.

На 2 этапе риски анализируются и оцениваются, определяется их вероятность наступления на основе ключевых индикаторов риска. Ключевые индикаторы риска – это количественные показатели, которые устанавливаются по каждому виду и типу риска. Далее, согласно набранным баллам, риски можно разделить на высокие, средние, низкие.

На 3 этапе выявленные риски необходимо сравнить с уровнем допустимого риска, то есть установленным ключевым индикаторам рисков будут заданы пороговые значения, превышение которых будет свидетельствовать о приближении рискового события. На данном этапе составляется матрица рисков с указанием выявленного риска, ключевого индикатора (показатель), порогового значения КИР, фактического количественного значения показателя (за период).

Если выявленный риск больше или равен уровню приемлемого риска (допустимого), то необходимо незамедлительно применять мероприятия программы управления рисками ESG-трансформации (4 этап). Если уровень выявленного риска еще не достигает порогового значения, то также необходимо начинать мероприятия по митигированию последствий от их реализации. Мероприятия по митигированию рисков снизят вероятность наступления рисковых событий. Программа по управлению рисками включает основные методы, позволяющие реагировать и управлять риском и рисковым событием, ресурсы (кадры, финансы, программное обеспечение и пр.). В конце данного этапа оценивается эффективность проведенных мероприятий и полученных результатов.

К методам управления рисками относятся: полное исключение (отказ от действий), превенция и контроль потерь, страхование рисков, поглощение, передача (аутсорсинг) риска, отделение и дублирование риска и пр.

Заключительным этапом алгоритма управления рисками является адаптация системы к меняющимся условиям и вызовам, с которыми сталкиваются предприятия АПК в процессе ESG-трансформации. На данном этапе происходит общая оценка эффективности функционирования системы управления рисками ESG-трансформации, реализуется обратная связь с другими этапами, выявляются новые условия, факторы, вызовы, а в соответствии с этим и новые риски. Появление новых рисков позволяет внести в программу мероприятий по управлению рисками соответствующие корректировки. Данные мероприятия позволят усовершенствовать в целом всю систему и механизм управления рисками.

Заключение

В настоящее время российская экономика развивается в крайне сложных условиях, что связано с последствиями пандемии COVID-19, введением санкций со стороны ряда государств и международных организаций, но, несмотря на вызовы, продолжает реализацию концепции устойчивого развития, в том числе процесс ESG-трансформации компаний АПК. Данные трансформации несомненно связаны с воздействием факторов различного уровня, приводящим к формированию рисков, включая ESG-риски.

В данной статье, основываясь на отечественной и зарубежной теории концепции устойчивого развития, включая исследование ESG-факторов, трудов ученых по вопросам управления рисками и ESG-трансформации предприятий АПК, а также ESG-рейтингов в сфере АПК, были предложены авторские трактовки рисков ESG-трансформации предприятий АПК, мероприятия по их устранению и алгоритм управления рисками.

Авторы считают, что результаты исследования могут быть положены в основу планирования деятельности предприятий сферы АПК, реализующих принципы ESG-повестки, что поможет российским компаниям, занятым в производстве сельскохозяйственной продукции, повысить уровень конкурентоспособности.

Источники:

2. Декларация «Преобразование нашего мира: Повестка дня в области устойчивого развития на период до 2030 года», принятая резолюцией Генеральной Ассамблеи ООН от 25 сентября 2015 года. [Электронный ресурс]. URL: https://www.un.org/sustainabledevelopment/ru/sustainable-development-goals/ (дата обращения: 19.11.2022).

3. Климатический пакт Глазго, 26-я Конференция сторон по вопросам изменения климата (КС-26). [Электронный ресурс]. URL: https://unfccc.int/sites/default/files/resource/cma3_auv_2_cover%20decision.pdf (дата обращения: 21.11.2022).

4. Who Cares Wins. Connecting Financial Markets to a Changing World». Глобальный договор ООН. [Электронный ресурс]. URL: https://www.ifc.org/wps/wcm/connect/topics_ext_content/ifc_external_corporate_site/sustainability-at-ifc/publications/publications_report_whocareswins__wci__1319579355342 (дата обращения: 21.11.2022).

5. Распоряжение Правительства РФ N 151-рм от 2 февраля 2015 года «Об утверждении Стратегии устойчивого развития сельских территорий Российской Федерации на период до 2030 года. [Электронный ресурс]. URL: https://docs.cntd.ru/document/420251273 (дата обращения: 25.11.2022).

6. Распоряжение Правительства РФ № 1912-р от 14 июля 2021 года «Об утверждении целей и основных направлений устойчивого (в том числе зеленого) развития Российской Федерации». [Электронный ресурс]. URL: http://static.government.ru/media/files/sMdcuCaAX4O5j3Vy3b1GQwCKfa9lszW6.pdf (дата обращения: 25.11.2022).

7. Постановление Правительства Российской Федерации от 21.09.2021 № 1587 «Об утверждении критериев проектов устойчивого (в том числе зеленого) развития в Российской Федерации и требований к системе верификации проектов устойчивого (в том числе зеленого) развития в Российской Федерации». [Электронный ресурс]. URL: http://publication.pravo.gov.ru/Document/View/0001202109240043 (дата обращения: 21.11.2022).

8. Навигатор esg 2021/12. Аналитический центр при Правительстве Российской Федерации. [Электронный ресурс]. URL: https://sospp.ru/wp-content/uploads/2021/12/navigator-esg.pdf (дата обращения: 21.11.2022).

9. Резванов Р.И. Доктрина продовольственной безопасности (2020) и ESG- трансформация сельского хозяйства и АПК России // Ученые записки Международного банковского института. – 2022. – № 1(39). – c. 57-80.

10. Зайцев А.Г. Перспективы развития концепции ESG в условиях АПК // Вестник аграрной науки. – 2022. – № 2(95). – c. 120-125. – doi: 10.17238/issn2587-666X.2022.2.120. – EDN IZNXSJ.

11. Исаева И.О. Проблемы и перспективы применения ESG-принципов в банковском кредитовании крупнейших представителей АПК // Инновационные технологии и технические средства для АПК: материалы международной научно-практической конференции молодых ученых и специалистов, Воронеж, 11–12 ноября 2021 года. – Воронеж: Воронежский государственный аграрный университет им. Императора Петра I. Воронеж, 2021. – c. 19-24.

12. Смирнов С.Д., Булгаков А.Л. Эффективность ESG-облигаций для финансирования экологических и социальных проектов компаний агропромышленного комплекса // Инновации и инвестиции. – 2021. – № 11. – c. 89-95.

13. Макаров И.Н., Назаренко В.С. ESG повестка как фактор конкурентоспособности бизнеса и регионов в контексте устойчивого развития // Ученые записки Тамбовского отделения РоСМУ. – 2021. – № 24. – p. 26-37.

14. Карелина М.Г. Эмпирическое исследование развития риск-менеджмента в корпоративном секторе российской экономики // Теоретическая и прикладная экономика. – 2019. – № 4. – c. 11 - 121. – doi: 10.25136/2409-8647.2019.4.31538.

15. Иванова В.О. Современная теория управления рисками и принципы корпоративной системы управления рисками в госкорпорации «Росатом» // Экономика и управление: анализ тенденций и перспектив развития. – 2012. – № 1-2. – c. 106-113.

16. Бурдукова Н.Ю. Система управления рисками: сравнительный анализ методов управления рисками организации // Modern Science. – 2022. – № 8. – c. 14-19.

17. Жукова Е.В. Разработка методического подхода к определению влияния ESG-факторов на значимость рисков организации // Бизнес. Образование. Право. – 2022. – № 1(58). – c. 142-150.

18. Жукова Е.В. Оценка значимости рисков в процессе внедрения ESG-подхода в деятельность компании // Инновационно-инвестиционный фундамент развития экономики общества и государства: от научных разработок к практике: сборник научных статей по итогам международной научно-практической конференции, Санкт-Петербург, 27–28 декабря 2021 года. – Санкт-Петербург: Санкт-Петербургский государственный экономический университет. Санкт-Петербург, 2021. – c. 129-131.

19. Смирнов В.Д. Управление ESG рисками в коммерческих организациях // Управленческие науки. – 2020. – № 3. – c. 6-20. – doi: 10.26794/2404-022X-2020-10-3-6-20.

20. Марголин А.М., Вякина И.В. Риски, вызовы и механизмы ESG-трансформации систем управления // МИР (Модернизация. Инновации. Развитие). – 2022. – № 3. – c. 352-368. – doi: 10.18184/2079-4665.2022.13.3.352-368.

21. Fabrizio Ferriani, Filippo Natoli ESG risks in times of Covid-19 // Applied Economics Letters. – 2021. – № 28 : 18. – p. 1537-1541. – doi: 10.1080/13504851.2020.1830932.

22. Maria Folqué,Elena Escrig-Olmedo, Teresa Corzo Santamaría Sustainable development and financial system: Integrating ESG risks through sustainable investment strategies in a climate change context // Sustainable Development. – 2021. – № 5. – p. 876-890.

23. Hübel B., Scholz H. Integrating sustainability risks in asset management: the role of ESG exposures and ESG ratings // J Asset Manag. – 2020. – № 21. – p. 52–69.

24. ГОСТ Р 56275-2014. Национальный стандарт Российской Федерации. Менеджмент рисков. Руководство по надлежащей практике менеджмента рисков проектов. [Электронный ресурс]. URL: https://docs.cntd.ru/document/1200118641 (дата обращения: 22.11.2022).

25. Повестка устойчивого развития (ESG повестка) в новых российских реалиях /по материалам опроса компаний май-июнь 2022г. Российский союз промышленников и предпринимателей. [Электронный ресурс]. URL: https://rspp.ru/upload/content/84e/ir2hkwpsqlxy4aflgzor494kchus5xyz/Rezultaty-oprosa_-povestka-ESG_2022.pdf (дата обращения: 28.11.2022).

26. Росстат начнет собирать данные по устойчивому развитию в 2022 году. Интернет-портал «Российской газеты» 25.11.2021 13:59. [Электронный ресурс]. URL: https://rg.ru/2021/11/25/rosstat-nachnet-sobirat-dannye-po-ustojchivomu-razvitiiu-v-2022-godu.html (дата обращения: 28.11.2022).

27. В Россельхозбанке составили ESG-рейтинг АПК в регионах России. Россельхозбанк. 12 августа 2022. [Электронный ресурс]. URL: https://www.rshb.ru/news/531734/ (дата обращения: 27.11.2022).

28. Рейтинг соответствия российских компаний АПК критериям ESG. Институт стратегических коммуникаций и социальных проектов. [Электронный ресурс]. URL: http://instratcom.ru/rejting-sootvetstviya-rossijskih-kompanij-apk-kriteriyam-esg/ (дата обращения: 27.11.2022).

29. Сафронов С.Б. ESG факторы - риски и возможности // Современные технологии управления. – 2022. – № 1(97).

Страница обновлена: 26.06.2026 в 00:13:43

Download PDF | Downloads: 60 | Citations: 8

Risk management in ESG transformation of Russian agribusinesses

Gapon M.N., Baranova I.V.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 12, Number 12 (december 2022)

Abstract:

The modern world economy is developing in new conditions. These differences require stakeholders to rethink approaches to doing business, assuming the need to ensure sustainable development, including the concept of ESG as a combination of environmental, social and managerial factors. This statement is true for all sectors of the economy, including agribusiness, which is one of the most involved in the ESG transformation. This is evidenced by the high level of state's activity in program planning and the desire of large companies engaged in the production of agricultural products to participate in the implementation of a new development path based on social and environmental responsibility. Given the complexity of the ongoing transformations, special attention should be paid to the study of the factors and risks formed under the influence of ESG factors. The authors propose an approach to determining the list of ESG transformation risks, measures to eliminate them, as well as an algorithm for risk management in the ESG transformation of agribusinesses. The authors of the article used the current results of a survey of Russian entrepreneurs on sustainable development, ESG rankings of regions and agribusinesses, modern risk management theories, including ESG risks. The results presented will be useful to stakeholders involved in the ESG process of agribusiness transformation to develop strategic and tactical action plans, including risk response.

Keywords: risk management, ESG risks, ESG transformation, agribusiness

JEL-classification: D81, M14, Q01, Q13

References:

Burdukova N.Yu. (2022). Sistema upravleniya riskami: sravnitelnyy analiz metodov upravleniya riskami organizatsii [Risk management system: comparative analysis of the organization's risk management methods]. Modern Science. (8). 14-19. (in Russian).

Fabrizio Ferriani, Filippo Natoli (2021). ESG risks in times of Covid-19 Applied Economics Letters. (28 : 18). 1537-1541. doi: 10.1080/13504851.2020.1830932.

Hübel B., Scholz H. (2020). Integrating sustainability risks in asset management: the role of ESG exposures and ESG ratings J Asset Manag. (21). 52–69.

Isaeva I.O. (2021). Problemy i perspektivy primeneniya ESG-printsipov v bankovskom kreditovanii krupneyshikh predstaviteley APK [Problems and prospects of application of ESG principles in bank lending of the largest representatives of the agro-industrial complex] Innovative technologies and technical means for agriculture. 19-24. (in Russian).

Ivanova V.O. (2012). Sovremennaya teoriya upravleniya riskami i printsipy korporativnoy sistemy upravleniya riskami v goskorporatsii «Rosatom» [Modern risk management theory and principles of the corporate risk management system in Rosatom State Corporation]. Economics and management: analysis of trends and development prospects. (1-2). 106-113. (in Russian).

Karelina M.G. (2019). Empiricheskoe issledovanie razvitiya risk-menedzhmenta v korporativnom sektore rossiyskoy ekonomiki [Empirical research of the development of risk management in the corporate sector of Russia's economy]. Theoretical and Applied Economics. (4). 11 - 121. (in Russian). doi: 10.25136/2409-8647.2019.4.31538 .

Makarov I.N., Nazarenko V.S. (2021). ESG povestka kak faktor konkurentosposobnosti biznesa i regionov v kontekste ustoychivogo razvitiya Scientific notes of the Tambov branch of Russian Union of young scientists. (24). 26-37.

Margolin A.M., Vyakina I.V. (2022). Riski, vyzovy i mekhanizmy ESG-transformatsii sistem upravleniya [Risks, threats and mechanisms of management systems ESG-transformation]. MIR (Modernization. Innovation. Research). (3). 352-368. (in Russian). doi: 10.18184/2079-4665.2022.13.3.352-368.

Maria Folqué,Elena Escrig-Olmedo, Teresa Corzo Santamaría (2021). Sustainable development and financial system: Integrating ESG risks through sustainable investment strategies in a climate change context Sustainable Development. (5). 876-890.

Rezvanov R.I. (2022). Doktrina prodovolstvennoy bezopasnosti (2020) i ESG- transformatsiya selskogo khozyaystva i APK Rossii [Food security doctrine (2020) and ESG-transformation of Russian agriculture]. Uchenye zapiski Mezhdunarodnogo bankovskogo instituta. (1(39)). 57-80. (in Russian).

Safronov S.B. (2022). ESG faktory - riski i vozmozhnosti [ESG factors - risks and opportunities]. Modern management technologies. (1(97)). (in Russian).

Smirnov S.D., Bulgakov A.L. (2021). Effektivnost ESG-obligatsiy dlya finansirovaniya ekologicheskikh i sotsialnyh proektov kompaniy agropromyshlennogo kompleksa [ESG-bonds efficiency for financing ecological and social projects of agricultural companies]. Innovation and Investment. (11). 89-95. (in Russian).

Smirnov V.D. (2020). Upravlenie ESG riskami v kommercheskikh organizatsiyakh [ESG risks management in commercial organizations]. Management Sciences. (3). 6-20. (in Russian). doi: 10.26794/2404-022X-2020-10-3-6-20.

Zaytsev A.G. (2022). Perspektivy razvitiya kontseptsii ESG v usloviyakh APK [Prospects for the development of the ESG concept in the agro-industrial complex]. Bulletin of Agrarian Science. (2(95)). 120-125. (in Russian). doi: 10.17238/issn2587-666X.2022.2.120. – EDN IZNXSJ.

Zhukova E.V. (2021). Otsenka znachimosti riskov v protsesse vnedreniya ESG-podkhoda v deyatelnost kompanii [Assessment of the significance of risks in the process of implementing the ESG approach in the company's activities] Innovation and investment foundation for the development of the economy of society and the state: from scientific developments to practice. 129-131. (in Russian).

Zhukova E.V. (2022). Razrabotka metodicheskogo podkhoda k opredeleniyu vliyaniya ESG-faktorov na znachimost riskov organizatsii [Development of a methodological approach to determining the impact of ESG factors on the significance of the company’s risks]. Business. Education. Law. (1(58)). 142-150. (in Russian).