Гармонизация ESG-рейтингов отечественных корпораций как одно из направлений реализации концепции устойчивого развития в России

Баранова И.В.1, Гапон М.Н.1

1 Омский государственный аграрный университет имени П.А.Столыпина, ,

Скачать PDF | Загрузок: 53 | Цитирований: 5

Статья в журнале

Вопросы инновационной экономики (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 13, Номер 4 (Октябрь-декабрь 2023)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=63633364

Цитирований: 5

Аннотация:

На современном этапе развития мировая экономика продолжает переосмысливать необходимость внедрения в деятельность корпораций концепции устойчивого развития, направленной на использование междисциплинарного подхода с учетом сочетания экологических, социальных и управленческих факторов. Процесс интеграции ESG-факторов происходит зачастую медленно и не без трудностей, что обусловлено, в том числе проблематикой расчета ESG-рейтингов, которые часто являются несопоставимыми и, как следствие, препятствуют получению объективных показателей вовлеченности хозяйствующих субъектов в процесс реализации принципов устойчивого развития. Проблема дивергенции ESG-рейтингов носит комплексный характер, что признано специалистами на международном уровне и нуждается в научном обосновании источников ее возникновения, включая вопросы теории и методологии оценки, формирования нормативной и ресурсной базы, а также возможных путей ее решения. Представленное исследование базировалось на зарубежных и отечественных материалах, посвященных теории и практике обработки ESG-данных. В рамках данной статьи авторы выявили и систематизировали причины дивергенции ESG-рейтингов, предложили собственную трактовку понятия «гармонизация ESG-рейтингования» и поэтапный подход к процессу гармонизации ESG-рейтингования. Разработанные рекомендации могут способствовать достижению конвергенции расчета ESG-показателей и заинтересовать всех участников процесса ESG-трансформации на национальном уровне, включая рейтинговые агентства, отечественные корпорации, инвесторов и др., что, в конечном счете, будет содействовать реализации концепции устойчивого развития в России

Ключевые слова: ESG-рейтинги, гармонизация ESG-рейтингов, дивергенция ESG-рейтингов, конвергенция ESG-рейтингов, устойчивое развитие

JEL-классификация: O30, O31, O32

Введение

Несмотря на происходящую значительную перестройку современной мировой экономической системы, актуальность реализации концепции устойчивого развития не теряет своих позиций. Принятая в 2015 году резолюцией Генеральной Ассамблеи Организации Объединенных Наций (ООН) Повестка в области устойчивого развития провозгласила 17 глобальных целей [1], достижение которых направлено на оптимальное использование ограниченных ресурсов, сохранение сбалансированности и целостности социальных, культурных, биологических и физических природных систем. Мировые эксперты обсуждают вопросы гармоничного развития на протяжении последних десятилетий, сходясь во мнении о необходимости использования междисциплинарного подхода, обеспечивающего сочетание различных аспектов преобразования постоянно изменяющейся среды. Так, в 2004 году в докладе Генерального секретаря ООН Кофи Аннана [2] впервые были озвучены ESG-факторы: E (от англ. «Environmental»), связанные с окружающей средой (в том числе экологические факторы и факторы, связанные с изменением климата), S (от англ. «Social») - связанные с обществом (социальные факторы) и G (от англ. «Governance») - факторы корпоративного управления.

ESG-подход, прежде всего, применяется при принятии инвестиционных решений, но также затрагивает интересы и других стейкхолдеров, помимо инвесторов (потребителей, поставщиков, сотрудников и т.п.), принимающих участие в функционировании корпораций и формировании их социальной ответственности. Одним из инструментов, способствующих повышению прозрачности учета вовлеченности предприятий в реализацию концепции устойчивого развития, является расчет и использование ESG-оценок. По оценкам экспертов сегодня в мире действует около 160 лиц, присваивающих ESG-рейтинги или предлагающих информационные продукты с использованием ESG-данных [3]. При этом показатели, по которым проводится оценивание каждого из направлений ESG, у различных агентств отличаются, что вызывает определенные сложности с сопоставлением результатов [4].

В августе 2022 г. Европейская комиссия (ЕК) провела общественные консультации среди лиц, присваивающих ESG-рейтинги, инвесторов, эмитентов, национальных органов регулирования и прочих заинтересованных сторон для улучшения понимания рынка ESG-рейтингов в целом и того, как рейтинговые агентства учитывают ESG-риски при оценке кредитоспособности рейтингуемых лиц. Согласно результатам опроса, 84% респондентов отметили, что рынок ESG-рейтингов не функционирует должным образом. Необходимость вмешательства со стороны органов регулирования отметили 94% (из них 80% – за внесение изменений в законодательство, остальные за более мягкий подход – разработку рекомендаций / кодекса поведения) [3].

Поскольку инвестиционные структуры, рейтингуемые корпорации, контролирующие органы и другие стейкхолдеры сталкиваются с проблемой значительного расхождения в используемых методиках по расчету показателей и другими спорными вопросами, это обусловливает интерес в научной среде к изучению природы дивергенции ESG-рейтингов и повышение значимости проведения исследований в данном направлении.

Как показал анализ имеющихся источников, в настоящее время доступен широкий перечень научных статей и других информационных материалов, посвященных вопросам выявления сущности, причин, направлений снижения дивергенции ESG-рейтингов и других сторон рассмотрения проблемы. Так, среди зарубежных исследований следует отметить работы Г. Дорфляйтнера, Г. Халбриттера, М. Нгуена [5], М. Биллио, М. Костола, И. Христовой, К. Латино, Л. Пелицзона [6], Ф. Берга [7], Д. Аврамова, С. Ченга, А. Люи, А. Тарелли [8] и других. Наиболее содержательными работами отечественных ученых, на наш взгляд, можно считать статьи Н. Веренько [9], С.Б. Сафронова [10], А.В. Хачатрян [11], Д.В. Овечкина [12], В.О. Петрова, И.В. Старикова, М.А. Фурщик [13], Е.К. Грошевой, Н.Б. Грошевой, И.А. Болтенкова, С. Фань [14] и некоторых других.

Активность научного сообщества, международных организаций, национальных агрегаторов в исследованиях по теме несовпадения ESG-рейтингов в последние годы подтверждают актуальность работы в данном направлении, что поможет, по мнению автора, всем заинтересованным сторонам оптимизировать принятие решений и способствовать реализации концепции устойчивого развития на научной основе.

Авторская гипотеза: авторы предполагают, что процесс реализации концепции устойчивого развития требует внедрения мер по конвергенции ESG-рейтингов корпораций, включающих систематизацию причин сложившейся дивергенции и разработку подхода к гармонизации расчета ESG-показателей в РФ.

Цель и задачи исследования

Целью исследования является определение причин дивергенции ESG-рейтингов предприятий и предложение мероприятий по их гармонизации с целью реализации концепции устойчивого развития в Российской Федерации.

Для достижения поставленной цели необходимо решить ряд задач:

1. изучить программные и нормативные документы в области устойчивого развития, ESG-повестки; включая построение и использование ESG-рейтингов;

2. исследовать имеющийся отечественный и зарубежный опыт по вопросам расчета ESG-показателей с учетом проблематичности их несоответствия между различными рейтинговыми агентствами;

3. выявить причины, вызывающие дивергенцию ESG-рейтингов на международном и национальном уровнях;

4. предложить авторскую трактовку понятия «гармонизация ESG-рейтингования» и авторский подход к процессу гармонизации ESG-рейтингов, способствующий развитию концепции устойчивого развития в РФ.

Объектами исследования выступили ESG-рейтинги корпораций и процесс их гармонизации.

Материал и методы исследования

Информационной базой для подготовки данной статьи послужили такие программные и нормативные документы, как Декларация «Преобразование нашего мира: Повестка дня в области устойчивого развития на период до 2030 года», принятая резолюцией Генеральной Ассамблеи ООН, Доклад Генерального секретаря ООН Кофи Аннана по ESG-факторам, Информационное письмо Банка России «О рекомендациях по разработке методологии и присвоению ESG-рейтингов (рейтингов устойчивого развития)», и пр.

Цифровые данные были представлены материалами Глобального опроса инвесторов, проведенного PwC «Экономические реалии ESG», Доклада Банка России для общественных консультаций «Модельная методология ESG-рейтингов», Росстата .

Теоретико-методологическую основу работы составили исследования российских и зарубежных ученых в области устойчивого развития, включая проблематику ESG-рейтингования корпораций.

При подготовке статьи наряду с традиционными методами научного исследования (сравнительного анализа и синтеза, индукции и дедукции, обработки эмпирических данных, сравнения и обобщения и др.), был использован междисциплинарного подход, характерный для исследования проблем устойчивого развития, а также расчета ESG-факторов.

Основная часть

Современное состояние нормативно-правовой базы ESG-рейтингования можно охарактеризовать как достаточно наполненное многочисленными источниками, которые, учитывая обозначенные выше задачи исследования, считаем возможным условно разделить на две группы документов:

Первая группа – документы, касающиеся концепции устойчивого развития, к основным из которых следует отнести Парижское соглашение по климату, Климатический пакт Глазго, Декларацию ООН «Преобразование нашего мира: Повестка дня в области устойчивого развития на период до 2030 года», Стратегию устойчивого развития сельских территорий Российской Федерации на период до 2030 года, Распоряжение Правительства РФ «Об утверждении целей и основных направлений устойчивого (в том числе зеленого) развития Российской Федерации», Постановление Правительства РФ «Об утверждении критериев проектов устойчивого (в том числе зеленого) развития в Российской Федерации и требований к системе верификации проектов устойчивого (в том числе зеленого) развития в Российской Федерации» и другие.

Вторая группа – документы, касающиеся ESG-повестки в целом и вопросов расчета ESG-рейтингов в том числе, включают в себя также широкий спектр материалов: Доклад Генерального секретаря ООН Кофи Аннана, обозначивший содержание ESG-факторов, Дорожную карту по устойчивому финансированию G20 (Большой двадцатки), Доклад NGFS (Сообщество центральных банков и надзорных органов по повышению экологичности финансовой системы) об устранении пробелов в данных, Доклад IOSCO (Международная организация комиссий по ценным бумагам) о ESG-рейтингах и поставщиках данных, Руководство ОЭСР (Организация экономического сотрудничества и развития) по усилению ESG-рейтингов и инвестированию и поддержке финансирования климатического перехода, Надлежащие практики IOSCO в области устойчивого финансирования, Модельная методология ESG-рейтингов доклад Центрального Банка РФ для общественных консультаций и многие другие.

Очевидно, что как на международном, так и на национальном уровнях значителен интерес к вопросам обработки ESG-данных и концепции устойчивого развития. Но, вместе с тем, эксперты отмечают, что работа по приведению к единообразию присвоения ESG-рейтингов находится на начальной стадии, когда основные предлагаемые преобразования сконцентрированы преимущественно на анализе пробелов в данных, повышении их надежности и качества, фокусировании на учете климатических данных. В связи с этим, усиливается необходимость в проведении комплексных исследований в сфере ESG-рейтингования с целью разработки научно обоснованных рекомендаций (и/или изменений в законодательстве, обязательных к исполнению) по гармонизации показателей устойчивого развития, направленной на повышение уровней качества, прозрачности, вовлеченности корпораций и учета других важных аспектов.

По мнению участников опроса, проводимого ЕК в 2022 году, к ключевым сегментам, требующим вмешательства со стороны регулирующих органов, относятся: повышение прозрачности методологий поставщиков ESG-рейтингов (более 90%); предотвращение потенциального конфликта интересов (80%); повышение надежности и сопоставимости ESG-рейтингов (73%); уточнение целей различных типов ESG-рейтингов (70%); разъяснение того, что подразумевается под ESG-рейтингами и отражается в них (68%). На основе полученных ответов Европейская комиссия планирует в 2023 г. принять решение о необходимости введения дополнительного регулирования ESG-рейтингов [3].

Согласно данным Банка России исследования дивергенции ESG-рейтингов наиболее известных на глобальном рынке рейтинговых агентств, проведенные в 2022 г., выявили причины расхождения рейтингов, присвоенных одному и тому же лицу. Компоненты E, S и G дезагрегируются на столько, что это приводит к 38% дивергенции: например, рейтинговые агентства Moody's ESG, S&P Global, MSCI и Sustainalytics имеют три измерения, Refinitiv – четыре, KLD – семь, ниже находится от одного до трех уровней подкатегорий элементов, на самом низком уровне число переменных варьируется от 38 до 282. На несоответствие в оценке исходных элементов (переменных) приходится 56% дивергенции. В связи с этим корреляции оценок элементов между кредитными рейтинговыми агентствами неоднородны: экологическая политика имеет среднюю корреляцию 0,55, что говорит о некотором уровне согласия между агентствами, а в ряде случаев наблюдается даже несколько отрицательных корреляций; кроме того, различаются веса элементов – на них приходится около 6% расхождения в оценках. В целом масштаб разногласий столь велик, что кредитные рейтинговые агентства приходят к противоположным выводам [3].

Далее в таблице 1 приведены примеры расхождения в факторах, методологии и весомых коэффициентов, используемых разными рейтинговыми агентствами в процессе ESG-рейтингования.

Таблица 1 - Особенности ESG-рейтингования основных рейтинговых агентств

|

Рейтинговые

агентства

|

Факторы

оценки

|

Методология

|

Весомые

коэффициенты

|

|

MSCI

|

Включает 35 различных

экологических, социальных, управленческих факторов

|

Отражают неуправляемые и

финансово значимые ESG-риски.

Рейтинг присваивается в результате агрегирования средневзвешенных баллов по всем ключевым факторам |

Вес каждого из ключевых

экологических или социальных факторов обычно составляет от 5 до 30% от общего рейтинга, а для факторов управленческого блока установлен минимальный весовой коэффициент на уровне 33%. |

|

Sustainalytics

|

Корпоративное управление,

суще-

ственные ESG-факторы и специфические ESG-факторы |

Отражают неуправляемые и

финансово значимые ESG-риски

|

Более 70 показателей по трем

направ-

лениям — готовность, раскрытие информации и эффективность. По итогам анализа компаниям присваивается процентильный балл, позволяющий делать сравнение с их степенью подверженности ESG-рискам с точки зрения их влияния на стоимость компаний в определенной отрасли. |

|

Moody’s

|

ESG-факторы

|

Охватывает анализ устойчивости

компаний к ESG-рискам, показывает какое влияние компания оказывает на

экологию и общество

|

Нет данных

|

|

Refinitiv

|

ESG-факторы

|

Измеряет степень

приверженности компаний к ESG

|

Нет данных

|

|

Bloomberg

|

Отчеты по устойчивому развитию

|

Агрегирует общедоступные

ESG-данные

для измерения исключительно уровня прозрачности компаний. |

Оцениваются данные, раскрытые

в отчетах по устойчиво-

сти, которые имеют отраслевую релевантность, при этом каждый блок раскрытых дан- ных получает весовой коэффициент исходя из степени важности. |

|

S&P Global ESG

Rank

|

ESG-факторы, оказывающие

прямое или косвенное

существенное влияние на финансовые показатели компании |

Методология построена на

основе принципа двойной материальности.

|

Нет данных

|

|

Пр…

|

|

|

|

Анализ данных, представленных в таблице 1, свидетельствует о проблематике дивергенции ESG-факторов, причем по некоторым позициям расхождения у разных рейтинговых агентств весьма значительны, что может приводить и к получению неидентичных результатов.

Согласно Глобальному опросу инвесторов, проведенному в 2022 году PwC (PricewaterhouseCoopers - международная сеть компаний, предлагающих услуги в области консалтинга и аудита), инвесторы прямо заявляют о необходимости обеспечения стандартизации, сопоставимости и последовательности в отчетности. Это позволит им более эффективно выполнять свою работу [15]. Результаты анкетирования, проведенного PwC, показали, что 73% респондентов считают важным, чтобы отчетность ESG составлялась в соответствии с признанными принципами подготовки нефинансовой отчетности; 74% отметили «Мое инвестиционное решение будет более обоснованным, если компании будут применять единый набор стандартов отчетности по ESG (например, аналогичный МСФО для финансовой отчетности)»; и также 74% согласились с утверждением «Компании необходимо составлять отчетность по ESG, основываясь на общих принципах отчетности (в случае существенности), а не на отдельном наборе принципов, которые выбираются ею произвольно» [15]. Всего в исследованиях PwC приняли участие 325 инвесторов по всему миру, большинство из которых идентифицировали себя как субъекты, управляющие долгосрочными инвестициями, и их мнение доказывает необходимость проведения работы в направлении конвергенции ESG-рейтингов.

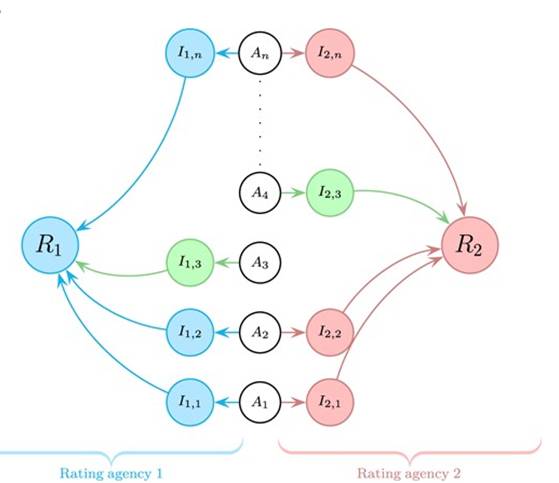

Для более глубокого понимания сущности дивергенции рейтингов ESG предлагаем рассмотреть в общем виде процесс их построения, который представлен на рисунке 1 на примере двух условных рейтинговых агентств, использующих показатели объема, измерения и веса.

Рисунок 1 - Схема построения ESG-рейтингов

Примечание: составлено на основании источника [7].

Рисунок 1 наглядно демонстрирует процесс построения рейтинга ESG, состоящего из элементов объема (А1-n), измерения и веса (I1,1-n), (I2,I1-n), где первый индекс I1 I2 – агентство, второй индекс I1-n – результаты измерения и веса выбранного атрибута, при этом R1 и R2 – рейтинговые агентства. Объем - это набор атрибутов, которые описывают показатели рейтингуемой корпорации - (А1-n). Измерение определяет показатели (I1,1-n), (I2,I1-n), которые дают числовые значения для каждого атрибута и специфичны для рейтинговых агентств R1 и R2. Веса определяют, как показатели агрегируются в единый рейтинг ESG Rk, где k –рейтинговое агентство. Расхождение в результатах возникает из-за того, что два оценщика рассматривают разные наборы атрибутов, разные индикаторы для измерения одного и того же атрибута, а также разные веса (значимости) атрибутов.

Таким образом, с технической точки зрения основными причинами сложившегося отсутствия согласованности результатов расчета ESG-рейтингов следует назвать расхождение в определении трех составляющих: объема, измерения и веса используемых показателей. Это бесспорное, но лишь поверхностное представление проблемы, к возникновению которой привели более глубокие корни, исследованием которых продолжают занимаются современные ученые. Обобщение имеющихся взглядов по данному вопросу позволило автору систематизировать источники дивергенции, которые представлены в таблице 2.

Таблица 2 - Основные причины дивергенции ESG-рейтингов

|

Группы

причин

|

Основные

причины

| |

|

1.

Теория оценки

|

1.

Различное понимание сущности ESG-факторов и ESG-рейтинга

2. Множественность методик расчета ESG-рейтингов и как следствие разные подходы: - к определению набора атрибутов, которые описывают показатели рейтингуемой корпорации; - к методам измерения выбранных показателей; - к присвоению весовых коэффициентов (значимости) для трех групп факторов ESG | |

|

2.

Нормативная база расчета

|

1.

Начальный этап развития нормативно-правовой базы расчета ESG-рейтингов

| |

|

2.

Рекомендательный, а не обязательный характер предлагаемых инициатив

| ||

|

3.

Основной упор совершенствования нормативной базы на анализе пробелов в

данных и их устранении

| ||

|

4.

Фокусирование на учете климатических данных

| ||

|

5.

Недостаточное применение принципов системности и комплексности в процессе

разработки нормативных документов

| ||

|

6.

Временной лаг (запаздывание), необходимый для внедрения новых

методологических разработок

| ||

|

3.

Открытость источников

|

1.

Отсутствие официальной статистики в РФ по ESG-данным на микроэкономическом

уровне

| |

|

2.

Нежелание корпораций предоставлять в открытый доступ все показатели

деятельности

| ||

|

3.

Невозможность учета некоторых показателей ESG-деятельности в связи с их

недоступностью, и как следствие, их игнорирование

| ||

|

4.

Сроки расчета

|

1.

Несвоевременное раскрытие корпорациями ESG-информации

| |

|

2.

Отсутствие жестких требований по срокам предоставления корпорациями

ESG-данных

| ||

|

5.

Особенности рейтинговых агентств (РА)

|

1.

Страновые и отраслевые отличия РА

| |

|

2.

Различные финансовые, методологические и компетентностные возможности РА

| ||

|

3.

Стремление РА представить уникальный продукт на рынок

| ||

|

4.

Вероятность ошибок проведения расчета ESG-рейтингов РА

| ||

|

6.

Особенности рейтингуемых корпораций

|

1.

Некомпетентность (и/или незаинтересованность) руководства корпораций в

вопросах ESG

| |

|

2.

Дифференциация в масштабах рейтингуемых корпораций

| ||

|

3.

Отраслевые особенности хозяйствующих субъектов

| ||

|

4.

Несовершенство учетной базы ESG-факторов предприятий

| ||

|

5.

Вероятность ошибок проведения анализа данных, предоставляемых РА

|

Примечание: составлено авторами.

Таким образом, в таблице 2 представлены шесть основных групп обстоятельств, которые приводят к дифференциации результатов расчета ESG-рейтингов, и нуждаются в устранении по мере возможности. Учитывая активное внедрение ESG-повестки в процесс инвестирования российских предприятий, необходимым видится продолжение исследования в данном направлении, что может привести к расширению перечня обозначенных причин.

В настоящее время достаточно проблематичным продолжает оставаться вопрос проведения обоснованного анализа процесса ESG-трансформации корпораций в отечественной экономике, что связано, в первую очередь, со значительными ограничениями официальной статистики в данной сфере. Но положительные тенденции уже намечаются, что подтверждается анонсами средств массовой информации, приводящими слова главы Росстата в 2021 году во время IV международного научного форума «Шаг в будущее: искусственный интеллект и цифровая экономика»: «Собирать и обрабатывать данные по устойчивому развитию (ESG) Росстат готов начать в 2022 году» - заявил журналистам Павел Малков [16]. По состоянию на сентябрь 2023 года можно признать, что Росстат ведет активную работу в данном направлении, что подтверждается данными сайта [17], где приводятся статистические данные по каждой из 17 целей устойчивого развития, что, несомненно, является доказательством прогресса процесса учета реализации концепции на национальном уровне. Вместе с тем, для работы рейтинговых агентств статистические данные не имеют ценности в связи с их агрегированием и отсутствием информации по ESG-факторам по конкретным хозяйствующим субъектам, что может быть положено в основу построения ESG-рейтингов корпораций и даже расчета среднеотраслевых или региональных значений. Кроме того, для данного источника традиционно негативной характеристикой выступает запоздалость публикаций и как следствие, не всегда их актуальность для проведения расчетов.

Сложившаяся дивергенция ESG-рейтингов требует разработки мер по ее снижению в интересах инвесторов, корпораций и других заинтересованных структур, принимающих участие в ходе реализации концепции устойчивого развития. Для конвергенции построения и использования результатов обработки ESG-данных предлагается авторская трактовка процесса гармонизации ESG-рейтингов для российских предприятий.

Под гармонизацией ESG-рейтингования понимается система, сформированная путем конвергенции (объединения, сближения и развития) участников ESG-рейтингования по схожим направлениям, внутри которой происходят процессы согласования, унификации, координации, сопоставимости, стандартизации данных по единым требованиям (авторская трактовка).

Далее в таблице 3 предложен авторский подход к решению проблемы дивергенции ESG-рейтингования, представляющий собой процесс, состоящий из ряда этапов, объединенных в 6 групп (блоков).

На первом этапе гармонизации немаловажным является постановка и выработка единой цели ESG-рейтингования (блок 1).

Далее необходимо обеспечить и сформировать единую нормативно-правовую базу (НПБ) ESG-рейтингования (блок 2). При разработке и формировании НПБ необходимо придерживаться единых принципов, применяемых при ESG-рейтинговании - своевременность, сопоставимость, прозрачность, системность, комплексность, последовательность, единые нормы и стандарты и пр.

В процессе гармонизации ESG-рейтингования определяется состав участников и набор элементов (блок 3): состав рейтинговых агентств; рейтингуемых лиц; механизм взаимодействия с государственными органами, регулирующими ESG-рейтингование; предметная область и пр.

Таблица 3 - Авторский подход к гармонизации ESG-рейтингования

|

Блок 1. Постановка единой цели

ESG-рейтингования

| |||||

|

Блок 2. Обеспечение единой

нормативно-правовой базы ESG-рейтингования

| |||||

|

Применение единых принципов ESG-рейтингования при

разработке НПБ

|

Обеспечение

обязательного характера предлагаемых инициатив при разработке НПБ

| ||||

|

Блок 3. Формирование участников

и элементов ESG-рейтингования

| |||||

|

Определение рейтинговых агентств

|

Формирование

требований к аккредитации/лицензированию рейтинговых агентств

|

Формирование

состава корпораций (рейтингуемых лиц), участвующих в ESG-рейтинге

|

Определение

госструктур, регулирующих ESG-рейтингование

|

Выявление

прочих участников

|

Определение

предметной области

|

|

Блок 4. Формирование единой методологии

ESG-рейтингования

| |||||

|

Выработка единой методологии понимания сущности ESG,

ESG-факторов, ESG-рейтинга.

Выработка единых принципов гармонизации ESG-рейтингования |

Формирование

единых методик расчета ESG-рейтингов (в зависимости от отраслей и видов деятельности)

|

Определение набора показателей для ESG-рейтингов (в

зависимости от отраслей и видов деятельности)

|

Определение

методов расчета, измерения и оценки выбранных показателей

|

Формирование

подходов к определению/присвоению весовых коэффициентов для трех групп

факторов ESG

|

Формирование единой базы стандартов, нормативов,

рейтинговой шкалы, отчетности (в зависимости от отраслей и видов

деятельности)

|

|

Блок 5. Формирование

информационной (ресурсной) базы ESG-рейтингования

| |||||

|

Своевременное наполнение корпорациями информационной базы

по необходимым показателям

|

Отлаживание механизма взаимодействия между участниками

ESG-рейтингования (РА, корпорации, госорганы, ведомства и пр.)

|

Разработка цифровых сервисов по формированию/наполнению

информационной базы (собирательные цифровые сервисы)

|

Разработка информационных продуктов

с использованием ESG-данных. | ||

|

Блок 6. Управление ESG-рисками

| |||||

|

Идентификация ESG-рисков

|

Формирование

матрицы рисков в разрезе ESG-факторов, отраслей и видов деятельности

|

Формирование

программы по управлению ESG-рисков

| |||

Примечание: составлено авторами.

Одним из важнейших этапов процесса ESG-рейтингования является выработка и формирование единой методологии (блок 4), которая включает в себя множество элементов, начиная от понимания сущности и принципов ESG, ESG-факторов, ESG-рейтинга и заканчивая формированием единой базы стандартов, нормативов, рейтинговой шкалы отчетности и пр. (таблица 3).

Принципиальным этапом является формирование информационной (ресурсной) базы ESG-рейтингования (блок 5), которая включает в себя наполнение информационной базы по необходимым показателям, отлаживание механизма взаимодействия между участниками ESG-рейтингования, разработку цифровых сервисов и информационных продуктов по наполнению базы и использованию ESG-данных (таблица 3).

В процессе составления рейтинговыми агентствами ESG-рейтингов они обязаны определять и оценивать риски корпораций, таким образом считаем необходимым выделить в процессе гармонизации ESG-рейтингования блок «Управления ESG-рисками» (блок 6), включающий их идентификацию, формирование матрицы рисков и программы по управлению ESG-рисками [18] (таблица 3).

Согласно предлагаемому Банком России подходу к гармонизации ESG-рейтингов, данный процесс начнется с 2023 году и продолжится в течение двух-трех лет [19]. В результате накопления рейтинговой практики будут меняться и методология рейтингования и уточняться рекомендации к гармонизации ESG-рейтингования, что повлечет за собой обоснованную корректировку этапов, предложенных авторами в таблице 3. В связи с данными обстоятельствами очевидна актуальность работы в направлении исследования конвергенции ESG-рейтингов в современной научной среде, а также со стороны органов государственной власти, банковской сферы и прочих стейкхолдеров.

Заключение

Развитие отечественной экономики продолжается, несмотря на усиление и усложнение вызовов из внешней среды, которые помимо своего негативного влияния стимулируют отечественный рынок активнее внедрять в практику новые методы управления с целью укрепления своих конкурентных позиций на рынке. Одной из современных концепций, направленных на повышение инвестиционной привлекательности корпораций выступает ESG-подход, использование которого осложнено в том числе несовершенством процесса рейтингования и как следствие дивергенцией ESG-рейтингов.

В данной статье на основе отечественного и зарубежного опыта в области реализации ESG-повестки в целом, и расчетов ESG-показателей в частности, авторы выявили и систематизировали причины, вызывающие дивергенцию ESG-рейтингов на международном и национальном уровнях; а также предложили свою трактовку понятия «гармонизация ESG-рейтингования» и поэтапный подход к процессу гармонизации ESG-рейтингов.

Авторы считают, что результаты исследования могут быть положены в основу планирования деятельности рейтинговых агентств, отечественных корпораций, осваивающих ESG-трансформацию, а также полезны всем заинтересованным сторонам, реализующим принципы ESG-повестки, что, в конечном счете, будет способствовать успешной реализации концепции устойчивого развития в РФ.

Источники:

2. Who Cares Wins. Connecting Financial Markets to a Changing World». Глобальный договор ООН. [Электронный ресурс]. URL: https://www.ifc.org/wps/wcm/connect/topics_ext_content/ifc_external_corporate_site/sustainability-at-ifc/publications/publica (дата обращения: 06.11.2023).

3. Информационное письмо Банка России от 30 июня 2023 г. N ИН-02-05/46 «О рекомендациях по разработке методологии и присвоению ESG-рейтингов (рейтингов устойчивого развития)». [Электронный ресурс]. URL: https://www.garant.ru/hotlaw/federal/1634904/ (дата обращения: 06.11.2023).

4. Каныгин Г. В., Хорева Л.В. Концептуальное моделирование ESG-рейтингов: новый подход к принятию коллективных решений // Международный научно-исследовательский журнал. – 2022. – № 1-3(115). – c. 24-29. – doi: 10.23670/IRJ.2022.115.1.074.

5. Dorfleitner G., Halbritter G. Nguyen M. Measuring the level and risk of corporate responsibility – An empirical comparison of different ESG rating approaches // J Asset Manag. – 2015. – № 16. – p. 450–466.

6. Billio M., Costola M., Hristova I., Latino C., Pelizzon L. Inside the ESG ratings: (Dis)agreement and performance // Corporate Social Responsibility and Environmental Management. – 2021. – № 28(5). – p. 1426–1445.

7. Florian Berg and others, Aggregate Confusion: The Divergence of ESG Ratings, Review of Finance, Volume 26, Issue 6, November 2022, Pages 1315–1344, https://doi.org/10.1093/rof/rfac033

8. Doron Avramov, Si Cheng, Abraham Lioui, Andrea Tarelli Sustainable investing with ESG rating uncertainty // Journal of Financial Economics. – 2022. – № 2. – p. 642-664.

9. Веренько Н., Гришанкова С., Каменков А. ESG-рейтинги: сущность, значение и возможности применения // Банковский вестник. – 2022. – № 11(712). – c. 58-68.

10. Сафронов С.Б. ESG факторы – риски и возможности // Современные технологии управления. – 2022. – № 1(97).

11. Хачатрян А. В. Расхождение в ESG-рейтингах: зарубежные регуляторные тренды // Финансовый журнал. – 2022. – № 5. – c. 89-104. – doi: 10.31107/2075-1990-2022-5-89-104.

12. Овечкин Д. В. Ответственные инвестиции: дивергенция ESG-рейтингов // Modern Economy Success. – 2021. – № 1. – c. 170-174.

13. Петров В. О., Стариков И.В., Фурщик М.А. Международные рейтинги // Журнал Бюджет. – 2022. – № 1(229). – c. 64-67.

14. Грошева Е.К., Грошева Н.Б., Болтенков И.А., Фань С. Присвоение ESG-рейтинга: необходимость или мода // Бизнес-образование в экономике знаний. – 2022. – № 1(21). – c. 8-11.

15. Глобальный опрос инвесторов, проведенный PwC. Экономические реалии ESG. Январь 2022 г. [Электронный ресурс]. URL: https://www.pwc.com/kz/en/assets/pdf/global-investor-survey.pdf (дата обращения: 10.11.2023).

16. Росстат начнет собирать данные по устойчивому развитию в 2022 году. Интернет-портал «Российской газеты» 25.11.2021 13:59. [Электронный ресурс]. URL: https://rg.ru/2021/11/25/rosstat-nachnet-sobirat-dannye-po-ustojchivomu-razvitiiu-v-2022-godu.html (дата обращения: 06.11.2023).

17. Данные по показателям ЦУР. Федеральная служба государственной статистики. [Электронный ресурс]. URL: https://rosstat.gov.ru/sdg/data (дата обращения: 06.11.2023).

18. Гапон М.Н., Баранова И.В. Управление рисками при ESG-трансформации предприятий агропромышленного комплекса России // Экономика, предпринимательство и право. – 2022. – № 12. – c. 3361-3378. – doi: 10.18334/epp.12.12.116915.

19. Модельная методология ESG-рейтингов. Доклад Банка России для общественных консультаций, Москва, 2023. [Электронный ресурс]. URL: http://www.cbr.ru/Content/Document/File/144085/Consultation_Paper_17012023.pdf (дата обращения: 10.11.2023).

Страница обновлена: 21.07.2026 в 17:09:05

Download PDF | Downloads: 53 | Citations: 5

Harmonization of ESG rankings of domestic corporations as one of the directions of implementation of sustainable development in Russia

Baranova I.V., Gapon M.N.Journal paper

Russian Journal of Innovation Economics

Volume 13, Number 4 (October-December 2023)

Abstract:

At the present stage of development, the world economy continues to rethink the need to introduce the concept of sustainable development into the activities of corporations, aimed at using an interdisciplinary approach, taking into account a combination of environmental, social and managerial factors. The process of integration of ESG factors is often slow and not without difficulties. Among other things, this is due to the problems of calculating ESG rankings, which are often incomparable and, as a result, prevent obtaining objective indicators of the involvement of economic entities in the process of implementing the principles of sustainable development. The problem of ESG rankings divergence is complex.

It is recognized by experts at the international level and needs scientific justification of the sources of its occurrence, including issues of theory and methodology of assessment, the formation of a regulatory and resource base, as well as possible ways to solve it. The presented research was based on foreign and domestic materials devoted to the theory and practice of ESG data processing. Within the framework of this article, the authors identified and systematized the reasons for the divergence of ESG rankings, proposed their own interpretation of the concept of harmonization of ESG rankings and a step-by-step approach to the process of harmonization of ESG rankings. The developed recommendations can contribute to achieving convergence in the calculation of ESG indicators and interest all participants in the ESG transformation process at the national level, including ranking agencies, domestic corporations, investors, etc. All this will ultimately contribute to the implementation of the concept of sustainable development in Russia.

Keywords: ESG rankings, ESG rankings harmonization, ESG rankings divergence, ESG rankings convergence, sustainable development

JEL-classification: O30, O31, O32

References:

Billio M., Costola M., Hristova I., Latino C., Pelizzon L. (2021). Inside the ESG ratings: (Dis)agreement and performance Corporate Social Responsibility and Environmental Management. (28(5)). 1426–1445.

Dorfleitner G., Halbritter G. Nguyen M. (2015). Measuring the level and risk of corporate responsibility – An empirical comparison of different ESG rating approaches J Asset Manag. (16). 450–466.

Doron Avramov, Si Cheng, Abraham Lioui, Andrea Tarelli (2022). Sustainable investing with ESG rating uncertainty Journal of Financial Economics. (2). 642-664.

Gapon M.N., Baranova I.V. (2022). Upravlenie riskami pri ESG-transformatsii predpriyatiy agropromyshlennogo kompleksa Rossii [Risk management in ESG transformation of Russian agribusinesses]. Journal of Economics, Entrepreneurship and Law. 12 (12). 3361-3378. (in Russian). doi: 10.18334/epp.12.12.116915.

Grosheva E.K., Grosheva N.B., Boltenkov I.A., Fan S. (2022). Prisvoenie ESG-reytinga: neobkhodimost ili moda [Esg-rating: necessity or fashion]. Biznes-obrazovanie v ekonomike znaniy. (1(21)). 8-11. (in Russian).

Kanygin G. V., Khoreva L.V. (2022). Kontseptualnoe modelirovanie ESG-reytingov: novyy podkhod k prinyatiyu kollektivnyh resheniy [Conceptual modeling of esg ratings: a new approach to collective decision-making]. International Research Journal. (1-3(115)). 24-29. (in Russian). doi: 10.23670/IRJ.2022.115.1.074.

Khachatryan A. V. (2022). Raskhozhdenie v ESG-reytingakh: zarubezhnye regulyatornye trendy [Divergence in ESG rankings: Foreign regulatory trends]. The Journal of Finance. (5). 89-104. (in Russian). doi: 10.31107/2075-1990-2022-5-89-104.

Ovechkin D. V. (2021). Otvetstvennye investitsii: divergentsiya ESG-reytingov [Responsible investments: divergence of esg ratings]. Modern Economy Success. (1). 170-174. (in Russian).

Petrov V. O., Starikov I.V., Furschik M.A. (2022). Mezhdunarodnye reytingi [International rankings]. Zhurnal Byudzhet. (1(229)). 64-67. (in Russian).

Safronov S.B. (2022). ESG faktory – riski i vozmozhnosti [Esg factors - risks and opportunities]. Modern management technologies. (1(97)). (in Russian).

Verenko N., Grishankova S., Kamenkov A. (2022). ESG-reytingi: sushchnost, znachenie i vozmozhnosti primeneniya [Esg-ratings: essence, meaning and possibilities of application]. Bankovskiy vestnik. (11(712)). 58-68. (in Russian).