Цифровая трансформация бюджетного процесса в России

Каратаева Г.Е.1, Чернова С.В.1

1 Сургутский государственный университет, Россия, Сургут

Скачать PDF | Загрузок: 139 | Цитирований: 49

Статья в журнале

Вопросы инновационной экономики (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 11, Номер 3 (Июль-сентябрь 2021)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=46618214

Цитирований: 49

Аннотация:

Пандемия коронавируса, охватившая весь мир в 2020 году, подтвердила тезис о том, что цифровизация – это магистральное направление развития экономики и управления. В России взят курс на цифровизацию экономики, осуществляется переход к цифровому бюджету, который выступает инструментом эффективного государственного управления. На основе анализа цифровой трансформации бюджетного процесса в стране выявлены современные тенденции развития цифрового бюджета в РФ, а также требующие решения текущие проблемы цифровой трансформации бюджетного процесса, с которыми столкнулись субъекты РФ и муниципалитеты. Полученные научные результаты могут послужить методической основой для дальнейших исследований и разработок в области цифровой трансформации бюджетного процесса в регионах и муниципальных образованиях. Результаты исследования могут быть полезны не только представителям научного сообщества, но и органам власти регионального и муниципального уровней при разработке и корректировке документов среднесрочного и долгосрочного планирования.

Ключевые слова: цифровая экономика, цифровая трансформация бюджетного процесса, цифровой бюджет, механизм цифрового бюджетного процесса

JEL-классификация: H61, H69, O31, O33

Введение

Цифровая трансформация всех сфер общественного устройства на фоне эпидемиологических событий 2020 года уже постепенно перестает быть футуристической повесткой. Удаленная работа, электронная торговля и банкинг стали вполне обыденными явлениями в повседневной жизни людей. Пандемия ускорила проникновению цифрового инструментария в решение задач не только частного, но и государственного сектора экономики и управления. Следует отметить, что еще задолго до событий 2020 года многие государства объявили курс на цифровую трансформацию работы государственных органов.

Исследованию вопросов цифровой трансформации и цифровой экономики посвящены работы Д. Тапскотта, Л. Гохберга, А.С. Аброскина, Ю.К. Зайцева, Г.И. Идрисова, А. Голышко и других [1, с. 145; 2; 3, с. 28; 4; 5] [1] (Bukht, Khiks, 2018, р. 145; Abroskin, Zaytsev, Idrisov et al., 2019, р. 28).

Целью исследования является анализ первых итогов перехода к цифровому бюджету в России, поиск подхода к оценке эффективности трансформационных процессов на субфедеральном и муниципальном уровнях бюджетной системы, выявление ближайших и среднесрочных перспектив его развития.

Элементы научной новизны исследования представлены в виде ранжирования этапов развертывания цифрового бюджета в Российской Федерации, развития концептуальных положений цифрового бюджета и оценки эффективности цифровой трансформации бюджетного процесса на региональном и муниципальном уровнях.

Авторами выдвинута гипотеза о том, что учет обозначенных в работе ограничений цифровой трансформации бюджетного процесса при корректировке государственных и муниципальных программных документов в сфере цифровой экономики позволит снизить риски недостижения ключевых показателей эффективности на региональном и муниципальном уровнях.

Методологическую базу исследования составили общенаучные методы анализа и синтеза, индукция, дедукция, сравнение, методы научной абстракции, группировка, обобщение, формализация, систематизация.

Термин «цифровая экономика» стал настолько популярен, что вошел в названия документов государственного стратегического планирования. Несмотря на это, в научно-экспертном сообществе так и не сформировалось общепринятого определения этого феномена.

Понятие цифровой экономики меняется на протяжении времени под влиянием специфики конкретного исторического периода и мировых тенденций в сфере цифровых технологий. Так, первое определение цифровой экономики было дано Доном Тапскоттом в 1996 году [1, с. 145] (Bukht, Khiks, 2018, р. 145). Он делал акцент на применении интернет-технологий, ставших своего рода технологическим направлением 90-х годов XX века. Тогда сформировался первый «узкий» подход к понятию цифровой экономики, который сводился к представлению цифровой экономики как экономики, основанной на цифровых технологиях производства товаров, оказания услуг. Данный подход применяется также отечественными учеными. Л. Гохберг утверждает, что цифровая экономика – это «совокупность видов деятельности по созданию, распространению и использованию цифровых технологий и связанных с ними продуктов и услуг» [2].

Отметим, что существует второй, «расширенный» подход к понятию цифровой экономики, согласно которому цифровая экономика – это «экономическое устройство, в котором товары и услуги производятся с преобладающим использованием цифровых технологий, а данные в цифровой форме являются ключевым фактором производства продукции и оказания услуг» [3, с. 28] (Abroskin, Zaytsev, Idrisov et al., 2019, р. 28). Данный подход был сформирован в XXI веке.

Таким образом, мы наблюдаем трансформацию понятия цифровой экономики по мере возникновения и развития новых цифровых технологий. То есть понятие цифровой экономики – это атрибут времени, а не сущностная характеристика нового этапа развития экономических отношений. По мере расширения применения цифровых технологий в процессе производства продукции, оказания услуг поставщиками, производителями готовой продукции, поставщиками сырья цифровая экономика превращается в просто «экономику». Под цифровой экономикой мы понимаем экономику, в которой экономические отношения выстраиваются исключительно на применении цифровых технологий.

К особенностям цифровой экономики относятся следующие:

1) основой цифровой экономики являются цифровые технологии, которые способствуют оптимизации структуры экономики;

2) ключевым фактором производства цифровой экономики являются информация и знания;

3) неотъемлемыми составляющими цифровой экономики являются современные информационные сети, устройства доступа, информационные системы и обеспечиваемый ими функционал (обработка и анализ большого объема данных, вычислений);

4) результатом производства является цифровой продукт или цифровая услуга;

5) в процессе осуществления деятельности происходит трансформация бизнес-моделей у хозяйствующих субъектов;

6) цифровая экономика состоит из нескольких уровней, связанных между собой практически бесконечным и постоянно растущим количеством узлов. Платформы существуют во взаимосвязи, позволяя достичь непосредственного пользователя через множество каналов, тем самым усложняя исключение конкретных игроков, т.е. конкурентов [4];

7) в цифровой экономике преобладают безналичные формы расчетов, появляются новые формы платежей, альтернативные денежные средства.

К преимуществам цифровой экономики следует отнести:

- снижение транзакционных издержек для хозяйствующих субъектов;

- появление новых форм ведения бизнеса в связи с перемещением в медиасферу;

- отсутствие посредников, прямое и быстрое взаимодействие продавца и покупателя;

- быстрое перемещение товаров, оказание услуг через Интернет и другие.

Несмотря на явные преимущества цифровой экономики, стоит отметить ее существенные недостатки. К ним относятся:

- ограниченный круг выгодоприобретателей. Выгодоприобретателями являются производители полупроводников и цифровых систем управления на их основе. Российские компании владеют небольшим количеством собственных технологий производства полупроводников и цифровых систем управления, следовательно, не являются выгодоприобретателями цифровой экономики в полной степени;

- уничтожение конкуренции на рынке цифровых технологий. Компании-локомотивы нацелены на поглощение или уничтожение конкурентов путем повторения функций продукта конкурента;

- ухудшение способностей людей. Изобилие всевозможных удобных и привлекательных услуг отрицательно влияет на способность людей запоминать и анализировать большой объем данных, делать выводы, формулировать результаты проведенного анализа в письменном виде, читать и понимать объемные сложные тексты;

- сокращение количества рабочих мест, повышение уровня безработицы, опустошение смежных секторов экономики;

- уязвимость и недостаточная защита информации и прав в связи с применением постоянно возникающих прорывных цифровых технологий и увеличением количества кибератак.

Явные преимущества цифровой трансформации привлекательны для всех без исключения ее отраслей и сфер. В том числе и по этой причине цифровая экономика не ограничивается сектором высокотехнологичных компаний, для которых «цифра» – это и предмет, и средство, и продукты производства. В гонке лидерства цифровая трансформация выступает общепризнанным допингом, который способен обеспечить победу, причем в известной степени вполне легитимно. Государственные аппараты не могут оставаться в стороне и активно включаются в эту борьбу. В России в разные периоды предпринимался ряд попыток придать этому процессу ускорение в рамках административных реформ 2010, 2014, 2018 годов. Они затрагивали многие звенья государственного управления, но в первую очередь декларировали повышение его эффективности и повышение эффективности бюджетных расходов. В программных документах был обозначен переход к цифровому бюджету.

Концептуальные положения цифрового бюджета. Следуя подходам к определению цифровой экономики, рассмотренным выше, цифровой бюджет можно представить как бюджет с новой организацией формирования, исполнения и контроля на основе цифровой платформы интеграции и взаимодействия всех участников на различных стадиях бюджетного процесса.

Под цифровой платформой понимается «совокупность цифровых данных, моделей и инструментов, информационно и технологически интегрированных в единую автоматизированную функциональную систему, предназначенную для эффективного управления целевой предметной областью с организацией взаимодействия заинтересованных субъектов» [5].

Цифровой бюджет характеризуется рядом особенностей:

1) основной акцент делается на интеграции и взаимодействии участников бюджетного процесса;

2) используется облачная и локальная инфраструктура;

3) структурированные и неструктурированные бюджетные данные оцифровываются, т.е. меняется контент в бюджетном процессе.

В РФ можно выделить 3 этапа перехода к цифровому бюджету (табл. 1).

Таблица 1

Этапы перехода к цифровому бюджету в Российской Федерации

|

Этапы, годы

|

Основное содержание этапов

|

|

1-й этап: 2010–2011 годы

|

1)

Программа Правительства РФ по повышению

эффективности бюджетных расходов на период до 2012 года, утвержденная распоряжением

Правительства РФ от 30.06.2010 г. №1101-р, определила необходимость создания

интегрированной информационной системы управления общественными финансами

(электронный бюджет) в России;

2) Распоряжением Правительства РФ от 20.07.2011 г. №1275-р утверждена Концепция создания и развития государственной интегрированной информационной системы управления общественными финансами «Электронный бюджет»; 3) определена общая архитектура системы «Электронный бюджет» на основании протокола заседания Правительственной комиссии по внедрению информационных технологий в деятельность государственных органов и органов местного самоуправления от 31.12.2012 № 2 |

|

2-й этап: 2012–2017 гг.

|

1)

Государственная программа РФ «Управление

государственными финансами и регулирование финансовых рынков», утвержденная распоряжением

Правительства РФ от 30.06.2010 г. №1101-р, установила показатели создания

и развития государственной интегрированной информационной системы (ГИИС)

управления общественными финансами (электронный бюджет) в России;

2) разработано положение о ГИИС управления общественными финансами «Электронный бюджет» (Постановление Правительства РФ от 30 июня 2015 г. № 658); 3) сформированы сервисные подсистемы в ИИС «Электронный бюджет»: подсистема управления бюджетными доходами, расходами, государственным (муниципальным) долгом; подсистема учета и отчетности (результативности управленческого учета, отчетности об исполнении бюджета); подсистема финансового контроля; подсистема информационно-аналитического обеспечения (аналитике, открытости данных); 4) создан Единый портал бюджетной системы Российской Федерации; 5) внесены изменения в Бюджетный кодекс РФ в части открытости и прозрачности бюджетных данных, функционирования Единого портала бюджетной системы РФ; 6) электронные аукционы и закупки стали обязательной процедурой в федеральной контрактной системе; 7) начал функционировать информационный портал «Бюджет для граждан», предназначенный для удобного и быстрого поиска информации о бюджете разного уровня в доступной и наглядной форме |

|

3-й этап: 2018 г. – настоящее

время

|

1)

утверждена национальная программа «Цифровая

экономика Российской Федерации» в соответствии с Указом Президента Российской

Федерации от 7 мая 2018 года № 204 «О национальных целях и стратегических задачах

развития Российской Федерации на период до 2024 года»;

2) совершенствуется система электронного межведомственного взаимодействия (СМЭВ) в соответствии с Постановлением Правительства от 04.09.2020 г. № 1347; 3) создаются новые и развиваются существующие технологии защиты бюджетных данных |

К основным результатам перехода к цифровому бюджету в РФ можно отнести следующие:

1. На первом этапе (2010–2011 гг.) была сформирована концепция цифрового бюджета, которая способствовала переходу к новому этапу формирования цифрового бюджета;

2. На втором этапе (2012–2017 гг.):

1) была разработана нормативно-правовая база цифрового бюджета в РФ;

2) сформировано технологическое ядро единого портала бюджетной системы РФ в виде формуляров, реестров и классификаторов, бизнес-процессов, безопасности и юридической значимости;

3) обеспечен открытый конкурентный режим при размещении заказов на производство товаров, оказание услуг для органов государственной власти и государственных учреждений в процессе исполнения цифрового бюджета;

4) стали доступны данные всех стадий бюджетного процесса для разных категорий населения.

Вышеперечисленные результаты второго этапа ознаменовали переход к третьему этапу развития цифрового бюджета в России.

3. На третьем этапе (2018 г. – настоящее время) сформированы условия для масштабной системной цифровой трансформации бюджетной сферы и обеспечено взаимодействие находящихся на территории одного субъекта РФ органов власти регионального и муниципального уровней, организаций, предоставляющих государственные и муниципальные услуги, через СМЭВ.

Таким образом, главным итогом перехода к цифровому бюджету в Российской Федерации стало изменение организации его формирования, исполнения и контроля, проявляющееся в механизме цифрового бюджетного процесса.

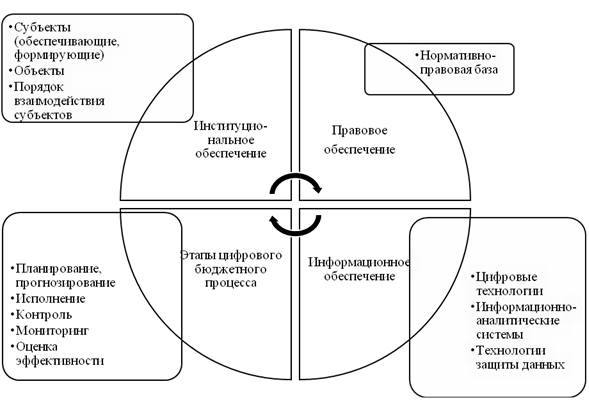

Рисунок 1. Механизм цифрового бюджетного процесса

Источник: составлено авторами.

Механизм цифрового бюджетного процесса. В механизме цифрового бюджетного процесса можно выделить 4 составляющие. Первым составляющим элементом является институциональное обеспечение в виде совокупности объектов, субъектов и порядка их взаимодействия в цифровом бюджетном процессе. Можно выделить 2 отличительные особенности институционального обеспечения:

1) изменение формы объекта в цифровом бюджетном процессе. Объекты в цифровом бюджетном процессе не отличаются от объектов «традиционного» бюджетного процесса, однако к формам источников формирования цифрового бюджета добавляются «криптоналоговые» платежи. При цифровом бюджетном процессе становится возможной уплата обязательных платежей в форме альтернативных денежных средств. «Криптоналоговые» платежи представляют собой направление развития цифрового бюджета при условии придания альтернативным денежным средствам официальной правовой формы и признания их законными платежными средствами в Российской Федерации.

2) взаимодействие субъектов посредством СМЭВ. СМЭВ сокращает трансакционные издержки ввиду устранения посреднических действий и тем самым ускоряет решение управленческих задач органов власти.

Вторым элементом механизма цифрового бюджетного процесса является правовое обеспечение в виде соответствующей нормативно-правовой базы, которая включает в себя документы, регламентирующие порядок формирования и исполнения цифрового бюджета, взаимодействие его участников. К основным документам относятся: Бюджетный кодекс РФ, Концепция и положения о создании и развитии ГИИС управления общественными финансами «Электронный бюджет», государственные (муниципальные) программы, национальные проекты, нацеленные на совершенствование цифрового бюджета, и другие.

Третьим элементом в механизме цифрового бюджетного процесса является информационное обеспечение, которое характеризуется наличием цифровых технологий, информационно-аналитических систем, технологий защиты данных, позволяющих безопасно и эффективно исполнять цифровой бюджет.

В России применяется ГИИС управления общественными финансами «Электронный бюджет», целью которой является обеспечение прозрачности и открытости бюджетного процесса, а также формирование единого информационного пространства. Проведенные исследования Счетной палаты совместно с АНО «Информационная культура» и АНО «Центр перспективных управленческих решений» по оценке открытости государственных информационных систем в России выявили следующие преимущества и недостатки ГИИС управления общественными финансами «Электронный бюджет». К преимуществам относятся:

1) возможность получения информации о посещаемости портала с детализацией посещения конкретных страниц;

2) регулярная публикация сводных аналитических материалов, которые представляют интерес для населения. Так, ГИИС управления общественными финансами «Электронный бюджет» включает в себя информационный портал «Бюджет для граждан», который используется различными категориями населения в целях получения актуальной информации о бюджете в простой и доступной форме. Так, за неделю с 3 по 9 мая 2021 года на сайте Минфина России было зарегистрировано 221 обращение к «Бюджету для граждан» [6].

3) обновление большинства наборов данных о бюджете в режиме реального времени [7];

4) доступность выгрузки данных в разных форматах [7].

Отмеченные Счетной палатой преимущества говорят о доступности использования данных бюджетного процесса в первую очередь для населения, однако осуществление общественного контроля посредством доступа населения к данным бюджетного процесса достаточно сомнительно ввиду отсутствия первичных данных, необходимых для проверки качества публикуемых на портале машиночитаемых данных, наличия технических ошибок при отображении наборов данных, несоблюдения сроков публикации наборов данных, отсутствия возможности массовой выгрузки данных для крупных наборов, открытых данных [7].

Задачи совершенствования ГИИС управления общественными финансами «Электронный бюджет» вошли в национальный проект «Национальная программа «Цифровая экономика Российской Федерации», реализуемый с 2018 года. По данным Министерства финансов РФ, исполнение расходов федерального бюджета на реализацию национального проекта «Цифровая экономика» в 2020 году составило 97%. Недостаточное исполнение бюджета в рамках «Цифровой экономики» наблюдалось в 2019 году. Так, по итогам 2019 года этот проект продемонстрировал наихудший показатель исполнения бюджета среди всех других национальных проектов – уровень исполнения расходов «Цифровой экономики» составил 53,6% [8].

Счетная палата выделила основные проблемы реализации данного проекта. Первой проблемой является многочисленное внесение изменений в паспорт национального проекта и входящих в него проектов. С середины 2019 года внесено 94 изменения, а в федеральные проекты – примерно в два раза больше [9]. Такое множество изменений осложняет эффективный мониторинг реализации национального проекта. Второй проблемой неэффективной реализации национального проекта является очевидное недофинансирование региональных проектов, которые должны вносить значительный вклад в достижение заявленных в паспорте национального проекта показателей [9]. Третьей проблемой является неравномерное низкое кассовое исполнение расходов национального проекта в течение года. Так, по состоянию на 01.10.2020 уровень исполнения данного проекта составил 20,6% [10].

Несмотря на проблемы реализации национального проекта «Национальная программа «Цифровая экономика Российской Федерации», необходимо отметить его важную цель – формирование условий для масштабной системной цифровой трансформации бюджетной сферы, поскольку реализация задач, функций и полномочий государства невозможна без их финансового обеспечения.

На региональном и муниципальном уровнях бюджетной системы РФ также реализуются проекты и программы в сфере цифровой трансформации бюджетного процесса. Большинство направлений таких проектов и программ аналогичны направлениям федеральных проектов и программ.

Завершающим элементом в информационном обеспечении механизма цифрового бюджетного процесса являются технологии защиты данных. Мировым трендом является обеспечение информационной безопасности в связи с применением постоянно возникающих прорывных цифровых технологий. Данный тренд обусловлен увеличением бюджетных затрат от кибератак, нарушением целостности и непрерывности функционирования учреждений бюджетной сферы и, как следствие, невозможностью предоставления бюджетных услуг населению и ростом социальной напряженности в обществе. Изощренность применяемых методов осуществления кибератак требует использования новых технологий защиты данных в бюджетном процессе, особенно защиты данных при осуществлении переводов бюджетных средств. Технологии защиты данных позволяют реализовывать принцип «двойного контроля» при обработке информации на всех стадиях бюджетного процесса, получения дополнительного подтверждения проведения финансовых операций главными распорядителями бюджетных средств, получателями бюджетных средств.

Четвертым элементом в механизме цифрового бюджетного процесса являются этапы цифрового бюджетного процесса. Особого внимания заслуживает этап оценки эффективности цифрового бюджета. По этому вопросу устойчивой методической основы пока не сформировано. Важно отметить, что методика оценки эффективности цифрового бюджета должна исходить из его концепции, а не «оцифровывать» аналоговые решения предыдущего поколения. Вместе с тем существенно традиционные методики вряд ли изменятся. Причина тому – все тот же широкий, можно сказать, философский, подход к толкованию цифровой экономики. Меняется форма, но не сущность экономических отношений. Считаем, что цифровая трансформация бюджетного процесса выведет на первый план такие его оценочные показатели, как открытость бюджета, полнота поступлений доходов, адресность и целевой характер расходов и т.п. На текущем же этапе перехода к цифровому бюджету крайне важно проводить оценку эффективности трансформационных решений.

Эффективность цифровой трансформации бюджета. Цифровой бюджет охватывает все уровни бюджетной системы: федеральный, региональный и муниципальный. Поэтому требуется оценивать эффективность трансформационных процессов на каждом уровне бюджетной системы на основе комплексного подхода.

На федеральном уровне применяются широко используемые в мире подходы к оценке эффективности трансформационных процессов, основными индексами которых являются:

1) Е-Intensity (индекс цифровизации экономики), состоящий из таких критериев, как развитие инфраструктуры (вес – 50%), расходы на цифровизацию (25%), вовлеченность в цифровую деятельность (25%) [11];

2) I-DESI (индекс цифровой экономики и общества) – человеческий капитал, уровень использования интернета, интеграция цифровых технологий и цифровые государственные услуги [11].

Перечисленные индексы легли в основу методических рекомендаций органов власти, определяющих количественные показатели оценки эффективности цифровой трансформации экономики и бюджета. Однако данные показатели предназначены для расчета на федеральном уровне, в связи с чем отсутствует возможность изучить взаимосвязь цифровых трансформационных процессов в системе «Федерация – субъект РФ – муниципальное образование». Представляется необходимым разработать основные показатели оценки эффективности цифровой трансформации бюджета для регионального и муниципального уровней. На региональном и муниципальном уровнях возможно использование следующих основных показателей (табл. 2).

Таблица 2

Показатели оценки эффективности цифровой трансформации бюджета на региональном и муниципальном уровнях

|

№

|

Наименование

показателя

|

Методика расчета

|

|

1

|

Экономия бюджетных

расходов за счет снижения трансакционных издержек

|

Объем экономии

бюджетных расходов на приобретение бумаги, картриджей для принтеров для

печати документов в бумажной форме, на архивирование и хранение документов,

на заработную плату сотрудников, сокращенных в результате оптимизации

структуры в связи с переводом части функций и обязанностей в цифровую сферу

|

|

2

|

Доля документов,

передаваемых между системами посредством электронного документооборота

|

Отношение количества документов,

передаваемых между системами посредством электронного документооборота, к

общему количеству рабочих документов органа власти

|

|

3

|

Доля показателей,

вводимых однократно в информационные системы

|

Отношение количества

показателей, вводимых однократно в информационные системы, к общему

количеству показателей в отчетных документах, формируемых за отчетный период

|

|

4

|

Доля отчетных

документов, формируемых автоматически из информационных систем и не требующих

доработки вручную

|

Отношение количества

документов, формируемых автоматически из информационных систем и не требующих

доработки вручную, к общему количеству документов, формируемых органом власти

за отчетный период

|

|

5

|

Доля отчетных

документов, подлежащих размещению в сети Интернет в свободном доступе

|

Отношение количества

документов, подлежащих размещению в сети Интернет в свободном доступе, к

общему количеству документов, формируемых органом власти за отчетный период

|

|

6

|

Уровень доступа

органов власти (населения) к сети Интернет

|

Отношение количества

органов власти (численности населения), имеющих свободный доступ к сети

Интернет, к общему количеству органов власти (численности населения)

субъекта РФ (муниципального образования)

|

|

7

|

Доля муниципальных

образований субъекта РФ, подключенных к ГИИС управления

общественными финансами «Электронный бюджет»

|

Отношение количества

муниципальных образований субъекта РФ, подключенных к ГИИС

управления общественными финансами «Электронный бюджет»,

к общему количеству муниципальных образований субъекта РФ

|

|

8

|

Доля сотрудников,

обладающих компетенциями работы с новыми цифровыми технологиями, информационными системами в цифровом бюджетном процессе

|

Отношение численности

работников, обладающих компетенциями в области информационных технологий и систем в бюджетном процессе, к общей численности работников

органа власти

|

|

9

|

Доля расходов на

внедрение и использование современных отечественных цифровых технологий,

цифровых решений, разработанных на региональном (муниципальном) уровне

|

Отношение объема

расходов на внедрение и использование отечественных цифровых технологий,

цифровых решений, разработанных на региональном (муниципальном) уровне к общему объему расходов на цифровые технологии в

бюджетном процессе на региональном (муниципальном) уровне

|

|

10

|

Доля расходов на

информационные и коммуникационные технологии на душу населения

в субъекте РФ (муниципальном образовании)

|

Отношение объема

расходов на информационные и коммуникационные технологии к

общей численности населения в субъекте РФ (муниципальном образовании)

|

В связи с отсутствием информации в открытом доступе оценить показатели № 1–5 не представляется возможным. В случае оценки данных показателей можно было бы сделать вывод о степени сокращения трансакционных издержек и степени открытости деятельности органа власти соответствующего уровня.

Для оценки показателя №6 мы воспользовались данными аналитического доклада координационного центра национального домена сети Интернет и национального исследовательского университета «Высшая школа экономики», в соответствии с которыми в 2020 году в отдельных субъектах РФ, таких как республика Ингушетия, Дагестан, Тыва, Алтай, наблюдался низкий уровень доступа абонентов широкополосного доступа к Интернету на 100 человек населения – менее 10 единиц [12, с. 28–32] (Abdrakhmanova, Gokhberg, Vishnevskiy et al., 2020, р. 28–32). Это свидетельствует о проблеме отсутствия общественного контроля и эффективного информационного обмена участников бюджетного процесса из-за отсутствия необходимых технических средств на местах. К тому же в России все еще не все органы власти на муниципальном уровне имеют доступ к сети Интернет в связи с неравномерностью развития каналов широкополосной связи, что, в свою очередь, делает невозможным электронное взаимодействие органов местного самоуправления с региональными и федеральными структурами и не позволяет решать задачи межведомственного и межуровневого характера.

Показатель № 8 информирует об обеспеченности кадрами, обладающими необходимым опытом и квалификацией для решения вопросов, касающихся цифрового бюджетного процесса. Для формирования компетентных кадров необходимо финансировать мероприятия по повышению квалификации кадров. Более 90%, или более 20 000 муниципалитетов в РФ вынуждены работать в условиях цифровой трансформации бюджетного процесса по остаточному принципу, так как являются дотационными [13]. Это наглядно демонстрирует проблему отсутствия компетентных кадров на муниципальном уровне. К тому же, согласно данным доклада НИУ ВШЭ, доля госслужащих, вовлеченных в вопросы цифровизации органов власти, в результате прохождения обучения по программам дополнительного профессионального образования ежегодно прирастает от 0,02 до 0,45% в зависимости от группы должностей [14] (Dvinskikh, Dmitrieva et al., 2019). Таким образом, мы наблюдаем чрезвычайно низкий уровень прироста кадров, способных использовать современные цифровые технологии в цифровом бюджетном процессе.

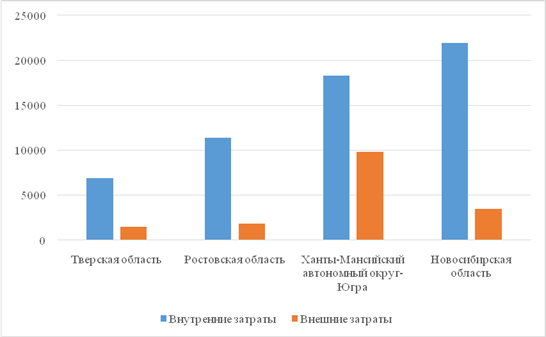

Показатель № 9 характеризует степень разработки и поддержки отечественного программного обеспечения, включая корпоративные сети для работы на местах. Данный показатель также демонстрирует реализацию национальной цели по импортозамещению с целью обретения независимости от иностранных поставщиков в сфере информационных и коммуникационных технологий. В условиях дефицита бюджета на региональном и муниципальном уровнях, а также отсутствия компетентных кадров на местах достижение столь грандиозной цели не представляется возможным. Несмотря на существующие трудности на региональном и муниципальном уровнях, стоит отметить преобладание внутренних затрат в структуре расходов на внедрение и использование цифровых технологий в 2019 году во всех субъектах РФ, что, в свою очередь, говорит об активном развитии отечественного программного обеспечения. В соответствии с данными Федеральной службы государственной статистики объем внутренних затрат в Тверской области составил 6 884,3 млн руб., внешних – 1 514,2 млн руб., в Ростовской области – 11 326,2 млн руб. и 1 841,4 млн руб. соответственно, в Ханты-Мансийском автономном округе – Югра – 18 267,7 млн руб. и 9 789,5 млн руб. соответственно, в Новосибирской области – 21 900,6 млн руб. и 3 467,1 млн руб. [15] соответственно (рис. 3).

Рисунок 3. Структура затрат на внедрение и использование цифровых технологий в отдельных субъектах РФ в 2019 году

Источник: Затраты на внедрение и использование цифровых технологий в 2019 г. Федеральная служба государственной статистики. Регионы России. Социально-экономические показатели – 2020 г. [Электронный ресурс]. URL: http://gks.ru/bgd/regl/b20_14p/Main.htm (дата обращения: 17.05.2021).

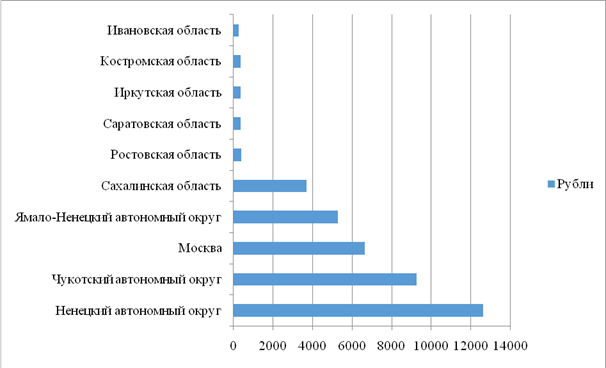

Показатель № 10 свидетельствует о достаточности средств территорий для развития информационных и коммуникационных технологий в соответствии с существующими потребностями, в том числе на модернизацию структурированных кабельных систем, развитие центра обработки и хранения данных, высокоскоростной корпоративной сети передачи данных и т.д. В субъектах РФ наблюдается неравномерное распределение расходов на информационные и коммуникационные технологии на душу населения (рис. 2): лидерами в 2020 году явились Ненецкий автономный округ с объемом расходов на душу населения в размере 12 627,5 руб., Чукотский автономный округ - 9 262 руб., Москва – 6 650,6 руб., Ямало-Ненецкий автономный округ – 5 291 руб. и Сахалинская область – 3 693,2 руб.; аутсайдерами стали Ростовская область – 390,1 руб., Саратовская область – 371,9 руб., Иркутская область – 365,3 руб., Костромская область – 361,8 руб., Ивановская область – 262,7 руб. [16].

Рисунок 2. Распределение расходов на информационные и коммуникационные технологии на душу населения в субъектах РФ в 2020 году

Источник: Российские регионы планируют увеличить ИТ-расходы на треть. [Электронный ресурс]. URL: https://www.cnews.ru/articles/2020-05-2_regiony_planirovali_uvelichit_itrashody (дата обращения: 27.04.2021).

Заключение

Проанализировав данные в открытом доступе применительно к предложенным показателям оценки эффективности цифровой трансформации бюджета, мы выявили основные проблемы, с которыми столкнулись субъекты РФ и муниципальные образования. В качестве основных перспектив развития цифрового бюджета на местах мы предлагаем:

1) разработать партнерскую модель цифрового взаимодействия участников бюджетного процесса, включающую механизм взаимодействия органов власти всех уровней бюджетной системы РФ;

2) организовать систему обучения персонала, нацеленную на использование в работе новых цифровых технологий, и создать качественную систему поддержки в процессе формирования и исполнения цифрового бюджета. Обучение и подготовка кадров окажут положительное влияние не только на освоение регламентов и практики применения цифровых технологий, но и на глубокое понимание своих должностных обязанностей, принципов и целей работы, т.е. выработку профессионализма;

3) увеличить численность и повысить требования к работникам информационно-технического департамента или ведомства в целях разработки, эффективного внедрения и поддержки новых цифровых технологий, формирования регионального сегмента «Электронного бюджета» для адаптации под нужды каждого субъекта РФ, его муниципалитетов и учета их специфики. Отметим, что расширение информационно-технического департамента или ведомства должно повлечь за собой общее сокращение штатных единиц в государственных (муниципальных) органах и в подведомственных учреждениях, в которых выполняются обеспечивающие информационно-технические функции.

Обозначенный прогноз ближайших перспектив развития цифрового бюджета в субъектах РФ и муниципалитетах станет реалистичным в случае увеличения межбюджетных трансфертов из федерального бюджета субъектам РФ в пределах средств, предусмотренных на реализацию мероприятий национального проекта «Национальная программа «Цифровая экономика Российской Федерации», а также выделения средств из федерального и регионального бюджетов муниципалитетам при условии их долевого участия на финансирование мероприятий в сфере цифровой трансформации бюджетного процесса.

Резюмируя, отметим, что переход к цифровому бюджету в России ознаменовался новой организацией его формирования, исполнения и контроля на основе цифровой платформы интеграции и взаимодействия всех участников на различных стадиях бюджетного процесса. Изменение организации цифрового бюджета проявилось в механизме цифрового бюджетного процесса, отличительной особенностью которого является наличие информационного обеспечения, которое способствует устранению трансакционных издержек и повышению эффективности бюджетных расходов. Сущность остальных составляющих элементов механизма цифрового бюджетного процесса осталась прежней, изменилась лишь форма их существования. На этапе оценки эффективности цифровой трансформации бюджета по предложенным показателям на основе комплексного подхода возможно оценить не только степень цифровизации бюджета, но и выявить основные проблемы цифрового бюджета на региональном и муниципальном уровнях.

Источники:

2. Статистики не могут измерить цифровую экономику. News.myseldon.com. [Электронный ресурс]. URL: https://news.myseldon.com/ru/news/index/219165755 (дата обращения: 04.03.2021).

3. Аброскин А.С., Зайцев Ю.К., Идрисов Г.И. и др. Экономическое развитие в цифровую эпоху. / учебное пособие. - М.: Издат. дом «Дело» РАНХиГС, 2019. – 88 c.

4. Challenges for Competition Policy in a Digitalised Economy. Brussels. European Parliament. [Электронный ресурс]. URL: http://www.europarl.europa.eu/RegData/etudes/STUD/2015/542235/IPOL_STU(2015)542235_EN.pdf (дата обращения: 25.02.2021).

5. Голышко А. Разные грани цифрового предприятия. Habr.cm. [Электронный ресурс]. URL: https://habr.cm/ru/post/353864 (дата обращения: 22.04.2020).

6. Статистика посещяемости сайта. Минфин России. [Электронный ресурс]. URL: https://minfin.gov.ru/ru/about/statistics (дата обращения: 10.05.2021).

7. Оценка открытости государственных информационных систем в России. Аналитический доклад. Roskazna.gov.ru. [Электронный ресурс]. URL: https://roskazna.gov.ru/upload/iblock/534/otsenka-otkrytosti-gosudarstvennykh-informatsionnykh-sistem-v-rossii.pdf (дата обращения: 14.05.2021).

8. Бюджет нацпроекта «Цифровая экономика» исполнен на 97%. Минфин. [Электронный ресурс]. URL: https://www.tadviser.ru/index.php (дата обращения: 18.04.2021).

9. В Счетной палате указали на проблемы национальной программы «Цифровая экономика». Tadviser.ru. [Электронный ресурс]. URL: https://www.tadviser.ru/index.php (дата обращения: 11.04.2021).

10. О ходе реализации национального проекта «Цифровая экономика Российской Федерации». Council.gov.ru. [Электронный ресурс]. URL: http://council.gov.ru/activity/documents/121565 (дата обращения: 22.03.2021).

11. Цифровая трансформация 2030. Концепция. Россети. Россети. [Электронный ресурс]. URL: https://www.rosseti.ru/investment/Kontseptsiya_Tsifrovaya_transformatsiya_2030.pdf (дата обращения: 23.06.2021).

12. Абдрахманова Г.И., Гохберг Л.М., Вишневский К.О. и др. Тенденции развития интернета в России и зарубежных странах. / Аналитический докладю Монография. - М.: НИУ ВШЭ, 2020. – 144 c.

13. Губов А.Ю. Цифровая экономика и муниципалитеты – «место встречи изменить нельзя»?. Asdg.ru. [Электронный ресурс]. URL: https://www.asdg.ru/sections/info2/dvadtsatiletie/experts/st3-2018GAU.pd (дата обращения: 19.05.2021).

14. Двинских Д.Ю., Дмитриева Н.Е. и др. Цифровая трансформация государственного управления: мифы и реальность. / докл. к XX Апр. междунар. науч. конф. по проблемам развития экономики и общества. - М.: Изд. дом Высшей школы экономики, 2019. – 43 c.

15. Затраты на внедрение и использование цифровых технологий в 2019 г. Социально-экономические показатели. Регионы России. Федеральная служба государственной статистики. [Электронный ресурс]. URL: http://gks.ru/bgd/regl/b20_14p/Main.htm (дата обращения: 17.05.2021).

16. Российские регионы планируют увеличить ИТ-расходы на треть. Cnews.ru. [Электронный ресурс]. URL: https://www.cnews.ru/articles/2020-05-2_regiony_planirovali_uvelichit_itrashod (дата обращения: 27.04.2021).

Страница обновлена: 30.07.2026 в 01:59:18

Download PDF | Downloads: 139 | Citations: 49

Digital transformation of the budget process in Russia

Karataeva G.E., Chernova S.V.Journal paper

Russian Journal of Innovation Economics

Volume 11, Number 3 (July-september 2021)

Abstract:

The coronavirus pandemic, which swept the whole world in 2020, confirmed the thesis that digitalization is the main direction of economic and management development. Russia has embarked on the digitalization of the economy. The transition to a digital budget is underway. The digital budget acts as an instrument of effective public administration. Based on the analysis of the digital transformation of the budget process in the country, the current trends in the development of the digital budget in the Russian Federation are identified. The current problems of the digital transformation of the budget process that the subjects of the Russian Federation and municipalities have faced are examined. The obtained scientific results can serve as a methodological basis for further research and development in the field of digital transformation of the budget process in regions and municipalities. The results of the study can be useful not only for representatives of the scientific community, but also for regional and municipal authorities when developing and correcting documents for medium-term and long-term planning.

Keywords: digital economy, digital transformation of the budget process, digital budget, mechanism of the digital budget process

JEL-classification: H61, H69, O31, O33

References:

Abdrakhmanova G.I., Gokhberg L.M., Vishnevskiy K.O. i dr. (2020). Tendentsii razvitiya interneta v Rossii i zarubezhnyh stranakh [Trends in the development of the Internet in Russia and foreign countries] M.: NIU VShE. (in Russian).

Abroskin A.S., Zaytsev Yu.K., Idrisov G.I. i dr. (2019). Ekonomicheskoe razvitie v tsifrovuyu epokhu [Economic development in the digital age] M.: Izdat. dom «Delo» RANKhiGS. (in Russian).

Bukht R., Khiks R. (2018). Opredelenie, kontseptsiya i izmerenie tsifrovoy ekonomiki [Definition, concept and measurement of the digital economy]. International organisations research journal. 13 (2). 143-172. (in Russian). doi: 10.17323/1996-7845-2018-02-07.

Challenges for Competition Policy in a Digitalised Economy. BrusselsEuropean Parliament. Retrieved February 25, 2021, from http://www.europarl.europa.eu/RegData/etudes/STUD/2015/542235/IPOL_STU(2015)542235_EN.pdf

Dvinskikh D.Yu., Dmitrieva N.E. i dr. (2019). Tsifrovaya transformatsiya gosudarstvennogo upravleniya: mify i realnost [Digital transformation of public administration: myths and reality] M.: Izd. dom Vysshey shkoly ekonomiki. (in Russian).