Особенности бюджетного федерализма в России и зарубежных странах

Бештоева Д.А.1

1 Финансовый университет при Правительстве Российской Федерации, ,

Скачать PDF | Загрузок: 98

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 14, Номер 10 (Октябрь 2024)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=75096464

Аннотация:

Автор статьи исследует практику реализации концепции бюджетного федерализма на примере Российской Федерации и ряда зарубежных стран, входящих в состав БРИКС. Представлена сравнительная характеристика реализации актуальной модели бюджетного федерализма на практике вышеуказанных стран. Оценивается соответствие моделей бюджетного управления в рамках концепции бюджетного федерализма в современных условиях. Ключевой проблемой в рамках данной статьи является современное развитие бюджетного управления в рамках современного изменения подходов к формированию государственного строя. Сущность проблемы заключается в излишней централизации государственного бюджетного управления, что противоречит актуальной модели бюджетного федерализма. Статья будет интересна студентам и должностным лицам, вовлеченным в процессы государственного бюджетного управления с целью ознакомления с проблематикой современной бюджетной системы Российской Федерации и возможными путями ее решения

Ключевые слова: бюджетный федерализм, бюджетная система, государственное управление, экономика, публичные финансы

Финансирование:

Статья подготовлена по результатам исследований, выполненных за счет бюджетных средств по государственному заданию Финуниверситета

JEL-классификация: L51, L52, O25

Введение

Актуальность выбранной темы обусловлена тем, что система бюджетного управления любой страны в совокупности применяемых внутри нее практик, принципов и методологий характеризует и определяет эффективность аккумулирования и распределения финансовых ресурсов всего общества, что формирует высокую значимость постоянного изучения и совершенствования подходов и концепций бюджетного управления в современном мире, который отличается высокими темпами развития и изменениями в целом. Практика бюджетного управления большинства стран находится в серьезной взаимосвязи от установленного государственного строя, однако даже в случае с общей концептуальной схожестью такого строя, в каждой стране выделяются собственные индивидуальные тенденции развития бюджетной системы [3, с. 65].

Таким образом, в рамках данной работы предлагается провести исследование в отношении становления и актуальных перспектив развития бюджетного федерализма на практике отечественной системы государственного управления, а также сравнить концептуальные подходы к формированию бюджетной системы в зарубежных странах-федерациях, в частности, в Бразилии, Индии и ОАЭ.

В рамках проведения исследования были использованы различные источники информации, в частности актуальные нормативно-правовые акты, а именно Бюджетный кодекс РФ [1]. Теоретические основы концепции бюджетного федерализма рассматривала Е.В. Иванчина [7, с. 801-808]. Отечественную практику реализации бюджетного федерализма рассматривали такие авторы, как Д.М. Адмиралиева [2, с. 35-42], Д.А. Антипин [3, с. 40-43], Н.М. Атаева [4, с. 65-67]. Отдельные особенности российской бюджетной системы в рамках практики реализации бюджетного федерализма исследовали Ю.А. Богомолова [5, с. 27-29] и Е.В. Пиневич [10, с. 10-18]. Зарубежные особенности реализации современной модели бюджетного федерализма на практике стран БРИКС (Бразилия, Индия и ОАЭ) рассматривали: Р.Ю. Евдокимов [6, с. 131-136], А.Х. Маликова [8, с. 335-338], О.Ю. Овчинникова [9, с. 220-222], М.Р. Таштамиров [136-159]. Кроме того, были использованы результаты исследований зарубежных авторов Жункейра Г. и Алькарас Г. [14] и Чакраборти П. [15]. В рамках анализа онлайн-источников были рассмотрены аналитические отчеты агентсва Trading Economics [12] и ForumIAS [13].

Научный пробел в данной тематике обусловлен малой долей внимания взаимосвязи федерализма и бюджетного управления, несмотря на то что представленные в статье страны развиваются исключительно, как федеративные государства, что снижает перспективную эффективность бюджетного управления, упуская инновационность подхода бюджетного федерализма.

Цель исследования заключается в выделение особенностей современной модели бюджетного федерализма на практике ряда федеративных государств, в том числе Российской Федерации.

Научная новизна исследования заключается в решении научной задачи концептуального понимания понятия и принципов бюджетного федерализма в условиях современных подходов к бюджетному управлению. Проведенное исследование позволит выявить особенности федеративных государств, которые определяют факторы развития бюджетного федерализма в стране, а также разработать меры по стимулированию бюджетной автономии на зарубежной практике развития бюджетного федерализма.

Методология исследования опирается на общенаучные методы исследования: анализ, синтез, дедукция, индукция, абстракция. Также применяются такие методы, как: исторический метод, правовой и статистико-математические методы.

Отечественная практика реализации бюджетного федерализма в актуальных условиях

Бюджетный федерализм, как модель в современной России частично проявляется в особенностях реализации бюджетного процесса страны, где наблюдается, как существенный уровень автономии бюджетов разных уровней, так и существующая проблема излишней централизации бюджетного управления. В рамках исследования выделим какие особенности отечественной практики соответствуют современной модели бюджетного федерализма, построенного на принципе независимости бюджетов субъектов федерации, а какие практики указывают на излишний уровень централизации управления.

В первую очередь, бюджетный федерализм в отечественной практике отражается в самой структуре бюджетной системы РФ, в которой выстроена иерархическая последовательность и обособленность отдельных уровней бюджета, а также наличие в ней независимых от уровневой системы внебюджетных фондов.

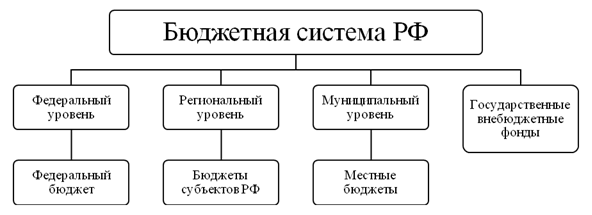

Так, указанная выше бюджетная система РФ представляет собой трехуровневую иерархическую структуру, согласно статье 10 БК РФ, ознакомиться с которой можно, рассмотрев рисунок 1.

Рисунок 1 – Структура бюджетной системы РФ

Источник: составлено автором на основе [1]

1. Федеральный бюджет – наивысший уровень бюджетной системы, является основой формирования и расходования бюджетных денежных средств государства на высшем уровне государственной власти.

2. Бюджеты субъектов РФ – денежные фонды субъектов РФ (республики, края, области и т.п.), которые формируются и используются с целью обеспечения реализации задач и функции внутри субъектов РФ.

3. Местные бюджеты – как и бюджеты субъектов РФ сформированы для обеспечения задач и функций, но уже меньших по масштабам формирования, а именно: муниципальных районов и округов, городских округов, городских и сельских поселений, внутригородских районов.

4. Государственные внебюджетные фонды – это фонды денежных средств, образуемые вне бюджетов федерального, регионального и муниципального уровней, при этом предназначены данные фонды для реализации специфических социальных функций государства [1].

Бюджетный федерализм проявляется не только в рамках бюджетной политики, существенную роль занимают процессы формирования бюджетов, то есть направления, затрагивающие доходную часть бюджетной системы – налоги. Налоговое регулирование в РФ также имеет свою специфику, которая проявляется в наличии полномочий по установлению отдельных нормативов налоговых отчислений у субъектов РФ, что также соответствует современной модели бюджетного федерализма. Так, например поправки в статьи 346.20 и 346.50 Налогового кодекса РФ от 28.12.2022 года регламентируют возможность «новым» субъектам РФ принимать законы, устанавливающие пониженные налоговые ставки (вплоть до 0%) по упрощенной и патентной системам налогообложения для всех или отдельных категорий налогоплательщиков [10, с. 12-14].

Однако, как и отмечалось ранее, в отечественной практике наблюдается также существенная централизация бюджетного управления, что особенно заметно в рамках аккумулирования и распределения бюджетных средств. Федеральный бюджет является ключевым по доле формирования государственных доходов, в следствии чего данный факт сказывается и на распределении расходов, в особенности в рамках «бюджетной обеспеченности» субъектов РФ.

Большая доля регионов в России получает дотации для выравнивания бюджетной обеспеченности, что значительно централизует систему управления бюджетными средствами, что и противопоставляет отечественную модель бюджетного управления актуальной концепции бюджетного федерализма [3, с. 41].

Однако, в российской практике выделяют 2 типа выравнивания: горизонтальное и вертикальное, если вертикальное выравнивание бюджетной обеспеченности предусматривает БА из вышестоящих бюджетов в нижестоящие, то горизонтальное направлено на БА между бюджетами одного уровня, что также формирует автономию субъектов РФ.

В совокупности представленной информации можно подчеркнуть, что в России бюджетный федерализм находится на этапе активного развития, о чем говорит сформированная многоуровневая бюджетная система, однако практика реализации управления бюджетным процессом ориентируется на деятельность федеральных органов исполнительной власти, что формирует недостаточный уровень автономии региональных и муниципальных органов государственной власти в вопросах управления бюджетной системой, значительно сказываясь на ее централизации, что противоречит актуальной модели бюджетного федерализма.

Таким образом, трехуровневая бюджетная система РФ и совокупность регулирующих органов обеспечивают реализацию бюджетного управления, что определяет ключевые особенности бюджетного федерализма в практике бюджетного управления Российской Федерации. Большинство отечественных исследователей подчеркивают наличие значительного централизированного управления в рамках бюджетного федерализма в России, что противопоставляет ряд концептуальных основ данного понятия в рамках сформированного бюджетного федерализма в Российской Федерации и, например в США или в Швейцарии, где субъекты федерации имеют значительно больше прав в отношении устройства бюджетно-налоговой политики в рамках территориального устройства.

Практику реализации бюджетного федерализма можно отразить в форме стратегического развития страны, что отражается в первую очередь в рамках ГП РФ, который определяют будущие НП. Здесь же проявляются концептуальные основы бюджетного федерализма, в рамках чего субъекты Российской Федерации, полагаясь на установленные цели в ГП РФ и НП формируют собственные ГП СРФ и РП.

Реализация ГП СРФ и РП требует межбюджетных трансфертов в крайне большой доле случаев на практике России, что можно отразить в рамках результатов исследования Амиралиевой Дж. М. на рисунке 2.

Рисунок 2 – Динамика количества субъектов РФ, которые получали дотации на выравнивание бюджетной обеспеченности

Источник: составлено автором на основе [2, с. 37]

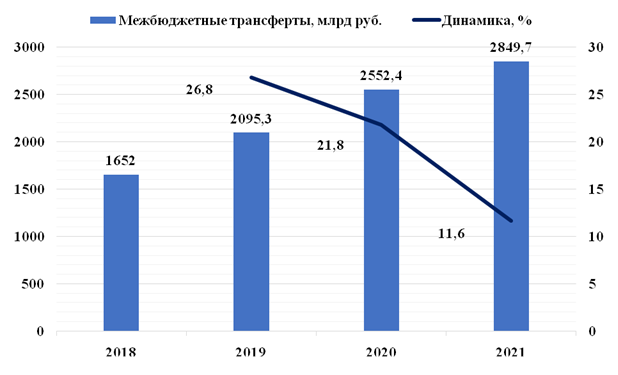

Данную статистику можно дополнить также динамикой роста объемов межбюджетных трансфертов в период с 2018 по 2021 гг. (рисунок 3).

Рисунок 3 – Динамика межбюджетных трансфертов в России

Источник: составлено автором на основе [2, с. 38]

Представленные данные на рисунке 2 отражают значительное преобладание субъектов РФ, которые находятся в прямой зависимости от трансфертов из федерального бюджета, что также подтверждает статистика роста межбюджетных трансфертов в России за последние годы.

В целом же, бюджетный федерализм в российской практике в первую очередь отражается в сформированной трехуровневой бюджетной системы, а также в рамках отдельных НПА, которые регламентируют права субъектов РФ в обеспечении аккумулирования доходов и распределении расходов собственных бюджетов, в соответствии с его уровнем. Однако, на практике мы наблюдаем значительную асимметрию, которая указывает на централизацию большей части бюджетных доходов в федеральном бюджете, что требует постоянной поддержки в форме БА в бюджеты нижестоящих уровней, чтобы уровень социально-экономического развития общества выравнивался и стремился к справедливому на региональном уровне.

Зарубежная современная практика реализации бюджетного федерализма на примере Бразилии, Индии и ОАЭ

Исследуемый перечень стран (Бразилия, Индия и ОАЭ) в первую очередь обладает общей чертой, а именно наличием членства в составе БРИКС, что формирует перспективы для совместного экономического развития, в том числе в рамках совершенствования государственных систем управления финансовыми ресурсами страны. Кроме того, в рамках проблематики бюджетного федерализма все исследуемые страны имеют федеративные начала в рамках установленного государственного строя, так Бразилия и Индия являются федеративными республиками, а ОАЭ – федеративное монархическое государство (федеративная монархия). Соответственно данные зарубежные страны также имеют особенности в рамках формирования собственных концептуальных основ бюджетного федерализма, учитывая индивидуальных опыт и наличие определенных факторов развития государственности.

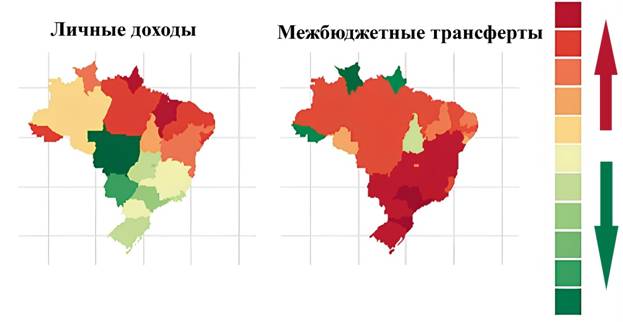

Бразильская практика бюджетного федерализма также отражает достаточно значительную асимметрию в формировании и расходовании ресурсов в системе публичных финансов, что подтверждается статистикой, представленной в исследовании национальных бразильских авторов Габриэллой Жункейра и Габриэллой Алькарас, что отражено нами на рисунке 4 [14].

Рисунок 4 – Доли личных доходов и межбюджетных трансфертов субъектов Бразилии за 2021 год.

Источник: составлено автором на основе [14]

В практике Бразилии, даже на уровне относительной карты распределения доходов и межбюджетных трансфертов наблюдается значительное преобладание в доходной части бюджетов южных штатов, в то время как северо-восточные штаты страны являются дотационными, что требуется для поддержания бюджетной обеспеченности, как и в отечественной практике. Также авторы исследования отмечают, что данная практика в Бразилии аргументирована плотностью населения в штатах, где наиболее густонаселенные регионы являются более бедными и отличаются нехваткой бюджетного финансирования за счет собственных доходов на поддержание развитие социальной инфраструктуры.

Схожим концептуальным подходом Бразилии, как и в России является ориентир на программно-целевой принцип формирования бюджетного плана, в рамках которого формируются и утверждаются направления расходования бюджетных средств. В рамках стратегического планирования бюджета в Бразилии также применяются территориально-отраслевой и проблемно-тематический принципы, которые предусматривают совместную консалтинговую работу в рамках разработки направлений расходов бюджетов разных уровней, что формирует основу для бюджетного федерализма в стране в первую очередь, когда все участники бюджетного процесса принимают участие в бюджетном планировании на основании аргументации подходов к решению социально-значимых проблем территорий [9, с. 221].

В Индии бюджетному федерализму уделяется специальное внимание в рамках модернизации государственной системы финансового управления. Прежде всего, Правительство Индии формирует шаги к повышению финансовой автономии штатов страны, совершенствуя налоговое законодательство и сокращая трансферты в штаты ежегодно. Так, в сравнении с 2016 годом доля штатов в валовых налоговых поступлениях сократилась на 5%, с 35% до 30% на момент 2024 года. Кроме того, за счет высвобождения налоговых поступлений для всех штатов, за данный период объем межбюджетных трансфертов также сократился на более чем 14% к 2024 году [13].

Прежде всего выделим статистику изменения централизованных трансфертов в штаты Индии, а также налоговые льготы для штатов относительно показателя Валового налогового дохода (Gross Tax Revenue (GTR) Индии (таблица 1) [15].

Таблица 1 – Центральные трансферты и налоговые льготы Индии относительно GTR, %

|

Период

|

Центральные трансферты

|

Налоговые льготы

|

|

Относительно GTR,

%

| ||

|

2011-2012

|

63

|

28

|

|

2012-2013

|

58

|

27

|

|

2013-2014

|

58

|

26

|

|

2014-2015

|

56

|

25

|

|

2015-2016

|

59

|

34

|

|

2016-2017

|

59

|

34

|

|

2017-2018

|

61

|

34

|

|

2018-2019

|

59

|

34

|

В динамике представленные данные отразим ниже на рисунке 5.

Рисунок 5 – Центральные трансферты и налоговые льготы Индии относительно GTR, %

Источник: составлено автором на основе таблицы 1

Таким образом, развитие концепции бюджетного федерализма в Индии полагается на сокращение доли межбюджетных трансфертов из центрального бюджета, при этом увеличивая налоговые льготы для штатов (субъектов федерации), что формирует их автономию и позволяет в перспективе достичь высокой самостоятельности субъектов в бюджетном управлении и обеспечении финансовыми ресурсами.

Несмотря на проделанную работу в области повышения автономии бюджетного управления в рамках федерализма, Правительство Индии выделяет ряд существующих актуальных проблем на данный момент, которые негативно сказываются на перспективах развития бюджетного федерализма, как эффективного подхода к управлению государственным бюджетом на федеративном уровне. К таким проблемам относят несостоятельность нормативно-правовой базы и законодательства в области бюджетного и налогового планирования, что в первую очередь не позволяет штатам Индии формировать бюджетные доходы, не выделяя значительную долю в центральный бюджет страны. Несостоятельность законодательной базы и низкий уровень вовлеченности в децентрализацию бюджетной системы государственных органов власти в Индии является ключевой проблемой перспективного развития бюджетного федерализма [15].

Последней исследуемой страной в проблематике развития модели бюджетного федерализма являются Объединенные Арабские Эмираты (сокр. ОАЭ). Экономика ОАЭ отличается значительным упором на нефтегазовый сектор, что делает ее несколько схожей с отечественной практикой формирования доходной части бюджетной системы. Однако, в ОАЭ функционирует нестандартная налоговая система, ориентированная на привлечение внешнеэкономическим зарубежных партнеров, что сокращает налоговые поступления от доходов резидентов страны и организаций, которые размещаются на территории свободных экономических зон ОАЭ [6, с. 133].

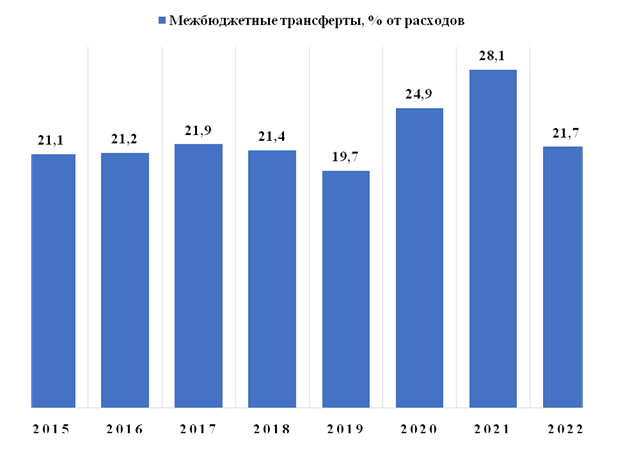

Статистика реализации межбюджетных трансфертов в ОАЭ отражает нестабильную динамику, что связано с актуальным временным промежутком и соответствующими ему событиями. Наибольшая доля трансфертов в нижестоящие бюджеты эмиратов наблюдалась в период после пандемии, а именно в 2020 и 2021 года, что можно наблюдать на графике (рисунок 6).

Рисунок 6 – Динамика межбюджетных трансфертов в ОАЭ в процентах от общих расходов бюджета

Источник: составлено автором на основе [12]

Таким образом, в ОАЭ межбюджетные трансферты в рамках бюджетных расходов занимают долю, не превышающую 22% на период «спокойной» для страны обстановки, при этом для поддержания равных темпов развития отдельных эмиратов при возникновении проблем для экономики, Правительство ОАЭ адаптирует бюджетную политику в направлении сохранения положительных темпов социально-экономического развития всех субъектов за счет средств общей бюджетной системы.

Выводы

В рамках проведенного исследования было выявлено, что бюджетный федерализм, как концептуальная модель проявляется в развитии бюджетных систем большинства государств, однако его «эталонное» видение, когда всех субъекты федерации находятся в полной автономии в рамках финансового управления трудно достижимо и малая доля стран смогла адаптировать и модернизировать бюджетные системы к такой модели, в частности мы выделили США и Швейцарию, где субъекты федерации находятся в наибольшей степени бюджетной самостоятельности, как в вопросах формирования доходов, так и расходов.

Отечественная практика на данный момент мало отличается от практики смежных по экономическому развитию стран, в особенности исследуемых в статье стран БРИКС, а именно Бразилии, Индии и ОАЭ. В перечисленных странах, в том числе в России наблюдается асимметрия социально-экономического развития субъектов федерации (регионов, штатов или эмиратов), что и формирует проблемы для дальнейшего концептуального развития бюджетного федерализма, в особенности на уровне налогового и бюджетного законодательства. Большая доля «дотационных» субъектов федерации не позволяет эффективно совершенствовать бюджетные системы названных стран на данный момент.

Несмотря на это, работа в данном направлении ведется, практика Индии в снижении формировании налоговых льгот для штатов, но при этом сокращении БА демонстрирует благоприятную тенденцию автономии субъектов федерации.

Для дальнейшего развития бюджетного федерализма в России и в зарубежных странах требуется адаптация налогового и бюджетного законодательства, а также планомерное выравнивание справедливого уровня социально-экономического развития на региональном уровне.

Источники:

2. Амиралиева Д. М. Роль бюджетного федерализма в формировании доходов бюджетов бюджетной системы страны // Вестник Дагестанского государственного университета. Серия 3: Общественные науки. – 2023. – № 3. – c. 35-42.

3. Антипин Д. А., Филиппов Л. А., Прорубщиков П. А. Проблемы и приоритеты современной бюджетной политики РФ. / Экономический альманах, Иркутск, 11 апреля 2019 года. - Иркутск: Иркутский национальный исследовательский технический университет, 2019. – 40-43 c.

4. Атаева Н. М. К вопросу об определении понятия бюджетного федерализма в Российской Федерации // Юридический вестник. – 2021. – № 4. – c. 65-67.

5. Богомолова Ю. А., Синякина А. Ю. Современный государственный финансовый контроль в РФ // Студенческий форум. – 2022. – № 23-2(202). – c. 27-29.

6. Евдокимов Р. Ю. Методологические особенности функционирования бюджетной системы федеративных государств // Мировая экономика: проблемы безопасности. – 2022. – № 2. – c. 131-136.

7. Иванчина Е. В. Бюджетный федерализм: понятие, принципы и модели // Аллея науки. – 2018. – № 6(22). – c. 801-808.

8. Маликова А. Х., Маркович А. О. Сравнительный анализ бюджетного права зарубежных стран и Российской Федерации // Заметки ученого. – 2020. – № 1. – c. 335-338.

9. Овчинникова О. Ю. Бюджетная система Бразилии // Управление социально-экономическим развитием регионов: проблемы и пути их решения: Сборник научных статей 9-ой Международной научно-практической конференции. В 3-х томах, Курск, 28 июня 2019 года. Том 2. – Курск: Юго-Западный государственный университет. Курск, 2019. – c. 220-222.

10. Пиневич Е. В., Алагаева К. Ю. Налоговое планирование в условиях бюджетного и налогового федерализма // Бюллетень транспортной информации. – 2022. – № 6(324). – c. 10-18.

11. Таштамиров М. Р. Эффективность межбюджетного регулирования высокодотационных бюджетов субнационального уровня // Финансы: теория и практика. – 2022. – № 2. – c. 136-159.

12. Межбюджетные трансферты ОАЭ. Trading Economics. [Электронный ресурс]. URL: https://tradingeconomics.com/united-arab-emirates/subsidies-and-other-transfers-percent-of-expense-wb-data.html (дата обращения: 30.09.2024).

13. Fiscal Federalism in India - Significance and Challenges - Explained Pointwise. ForumIAS. [Электронный ресурс]. URL: https://forumias.com/blog/fiscal-federalism-in-india-significance-and-challenges-explained-pointwise (дата обращения: 30.09.2024).

14. Gabriel Junqueira & Gabriella Alcaraz, Territorial Inequalities and Fiscal Federalism in Brazil: An Incomplete Path Toward Equalization. Fiscal Federalism and Diversity Accommodation in Multilevel States: A Comparative Outlook. [Электронный ресурс]. URL: https://link.springer.com/chapter/10.1007/978-3-031-53759-2_4 (дата обращения: 30.09.2024).

15. Pinaki Chakraborty, Fiscal Federalism in India. [Электронный ресурс]. URL: https://www.theindiaforum.in/article/fiscal-federalism-india (дата обращения: 30.09.2024).

Страница обновлена: 06.07.2026 в 11:10:59

Download PDF | Downloads: 98

Features of budgetary federalism in Russia and abroad

Beshtoeva D.A.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 14, Number 10 (October 2024)

Abstract:

The article examines the practice of implementation of the concept of budgetary federalism on the example of the Russian Federation and a number of BRICS countries.

A comparative characteristic of the implementation of the current model of fiscal federalism in the practice of the above-mentioned countries is presented. The conformity of the models of budget management with the concept of budget federalism in modern conditions is assessed. The article discusses the problem of the modern development of budget management in the context of modern changes in approaches to the formation of the state system. The essence of the problem lies in the excessive centralization of state budget management, which contradicts the current model of budget federalism. The article will be of interest to students and officials involved in the processes of state budget management in order to familiarize themselves with the problems of the modern budget system of the Russian Federation and possible ways of solving them.

The article is based on the results of research carried out at the expense of budgetary funds under the Government (Public) R&D Contract of the Financial University under the Government of the Russian Federation.

Keywords: fiscal federalism, budget system, public administration, economics, public finance

Funding:

JEL-classification: L51, L52, O25

References:

Amiralieva D. M. (2023). Rol byudzhetnogo federalizma v formirovanii dokhodov byudzhetov byudzhetnoy sistemy strany [The role of budgetary federalism in the formation of budget revenue of the national budget system]. Vestnik Dagestanskogo gosudarstvennogo universiteta. Seriya 3: Obschestvennye nauki. (3). 35-42. (in Russian).

Antipin D. A., Filippov L. A., Prorubschikov P. A. (2019). Problemy i prioritety sovremennoy byudzhetnoy politiki RF [Problems and priorities of the modern budget policy of the Russian Federation] (in Russian).

Ataeva N. M. (2021). K voprosu ob opredelenii ponyatiya byudzhetnogo federalizma v Rossiyskoy Federatsii [Problems of definition budgetary federalism in the Russian Federation]. Yuridicheskiy vestnik. (4). 65-67. (in Russian).

Bogomolova Yu. A., Sinyakina A. Yu. (2022). Sovremennyy gosudarstvennyy finansovyy kontrol v RF [Modern state financial control in the Russian Federation]. Studencheskiy forum. (23-2(202)). 27-29. (in Russian).

Evdokimov R. Yu. (2022). Metodologicheskie osobennosti funktsionirovaniya byudzhetnoy sistemy federativnyh gosudarstv [Methodological features of the functioning of the budget system of federal states]. Mirovaya ekonomika: problemy bezopasnosti. (2). 131-136. (in Russian).

Fiscal Federalism in India - Significance and Challenges - Explained PointwiseForumIAS. Retrieved September 30, 2024, from https://forumias.com/blog/fiscal-federalism-in-india-significance-and-challenges-explained-pointwise

Gabriel Junqueira & Gabriella Alcaraz, Territorial Inequalities and Fiscal Federalism in Brazil: An Incomplete Path Toward EqualizationFiscal Federalism and Diversity Accommodation in Multilevel States: A Comparative Outlook. Retrieved September 30, 2024, from https://link.springer.com/chapter/10.1007/978-3-031-53759-2_4

Ivanchina E. V. (2018). Byudzhetnyy federalizm: ponyatie, printsipy i modeli [Fiscal federalism: concept, principles and models]. Alley of Science. (6(22)). 801-808. (in Russian).

Malikova A. Kh., Markovich A. O. (2020). Sravnitelnyy analiz byudzhetnogo prava zarubezhnyh stran i Rossiyskoy Federatsii [Comparative analysis of the budgetary law of foreign countries and the Russian Federation]. Notes of a scientist. (1). 335-338. (in Russian).

Ovchinnikova O. Yu. (2019). Byudzhetnaya sistema Brazilii [Brazil's budget system] Managing the socio-economic development of regions: problems and ways to solve them. 220-222. (in Russian).

Pinaki Chakraborty, Fiscal Federalism in India. Retrieved September 30, 2024, from https://www.theindiaforum.in/article/fiscal-federalism-india

Pinevich E. V., Alagaeva K. Yu. (2022). Nalogovoe planirovanie v usloviyakh byudzhetnogo i nalogovogo federalizma [Tax planning in the context of budget and tax federalism]. Byulleten transportnoy informatsii. (6(324)). 10-18. (in Russian).

Tashtamirov M. R. (2022). Effektivnost mezhbyudzhetnogo regulirovaniya vysokodotatsionnyh byudzhetov subnatsionalnogo urovnya [Efficiency of inter-budgetary regulation of heavily subsidized budgets at the subnational level]. Finance: Theory and Practice». (2). 136-159. (in Russian).