О противоречии бюджетной и монетарной политики современной России как основной причине кризисов

Корищенко К.Н.1

1 Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации, ,

Скачать PDF | Загрузок: 127 | Цитирований: 2

Статья в журнале

Глобальные рынки и финансовый инжиниринг *

Том 2, Номер 2 (Апрель-Июнь 2015)

* Этот журнал не выпускается в Первом экономическом издательстве

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=24294588

Цитирований: 2

Аннотация:

Статья посвящена эмпирическому исследованию вопроса о причинах периодических кризисов в российской экономике и является продолжением статьи автора «Влияние обменного курса рубля на динамику экономического роста». Для расчетов и графиков использовались данные Банка России по основным направлениям единой государственной денежно-кредитной политики за 2000-2015 годы. На основании макроэкономической статистики России за период 1995-2015 годов выделены основные факторы (реальный эффективный курс рубля, цена на нефть, капитальный счет платежного баланса, темп роста регулируемых цен), которые позволяют построить модель развития кризиса.

В качестве главных причин кризисов 1998, 2008 и 2014 годов предложена идея о наличии постоянного противоречия между денежно-кредитной и бюджетной политиками государства. Данное противоречие иллюстрируется на примерах каждого из этапов экономического развития России (1995-1999, 2000-2008, 2009-2014).

Предложена модель самоподдерживающегося кризиса и пути решения данной проблемы.

Ключевые слова: экономический кризис, бюджет, платежный баланс, реальный эффективный курс, индекс регулируемых цен

1. Введение

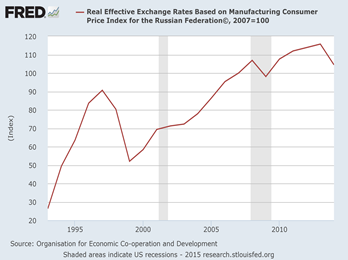

Если попытаться найти один график, с помощью которого можно было бы проиллюстрировать экономическую политику России за последние 20 лет, то это наверняка будет динамика реального эффективного курса. В нем, как в капле воды, отразились все драматические изменения в экономике страны за этот период.

Рисунок 1. Реальный эффективный курс рубля (1992-2015)

Это:

1) период резкого укрепления рубля в условиях валютного коридора «рубль-доллар» и мягкой бюджетной политики (1995-1998), закончившийся кризисом 1998-1999 годов;

2) следующий период значительного укрепления рубля 2000‑2008 в условиях «расширяющегося валютного коридора с привязкой к корзине» и профицитного бюджета с накоплением резервных фондов, закончившийся кризисом 2008 года;

3) период «подстраивающихся» бюджетной и монетарной политик, без ярко выраженного укрепления рубля и c умеренным дефицитом, закончившийся кризисом 2014 года.

Но вне зависимости от периода в экономической политике наблюдалось противоречие между бюджетной и монетарной политикой, которое в конечном счете и приводило возникновению кризисной ситуации.

Анализу сущности данного противоречия и возможным вариантам его предотвращения в будущем и посвящена настоящая статья.

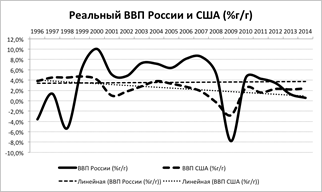

Основной целью развития любой экономики является ее устойчивый рост. Если мы сравним темпы роста России и США, то за последние 20 лет (1995-2014) темпы роста у России в среднем были даже выше, чем у США, но при этом волатильность динамики ВВП также была значительно выше.

Рисунок 2. Реальный ВВП России и США

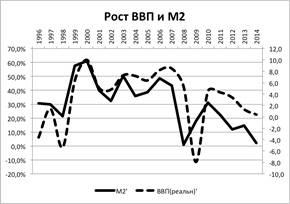

Рисунок 3. Россия: ВВП и денежная масса (М2)

В соответствии с основным уравнением денежной теории рост объема выпуска при прочих равных связан с темпом роста денежного предложения. В качестве денег для России наибольшую объясняющую силу исторически имел агрегат М2.

На основании данной зависимости можно сделать вывод, что нестабильность роста ВВП России прежде всего связана с волатильностью динамики показателя М2.

При этом связь между ростом денежного предложения и инфляцией не имела такой ярко выраженной зависимости.

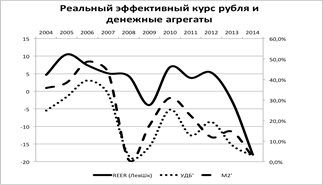

Однако прослеживается вполне очевидная зависимость между индексом реального эффективного курса рубля и динамикой изменения денежных агрегатов вне зависимости от типа агрегата – денежная база или денежная масса.

Рисунок 4. Россия: Инфляция и денежные агрегаты

Рисунок 5. Россия: Реальный эффективный курс рубля и денежные агрегаты

Вышеприведенные рассуждения фиксируют тот факт, что в российских условиях изменение объемов денежного предложения влияет на темпы роста ВВП и на реальный курс рубля значительно существенее, чем на уровень инфляции.

Для более детального анализа этих взаимосвязей рассмотрим все три этапа по отдельности.

2. Этап 1 (1995-1999)

В истории современной России первый целостный вариант реализации целенаправленной ДКП (1995–1998) был связан с введением валютного коридора при сохраняющихся ограничениях по текущему и капитальному счету. В этот период бюджетная политика была крайне слабой, дефицит бюджета достигал 20% от расходов и финансировался за счет выпуска ГКО-ОФЗ и других видов заимствования (например, налоговых освобождений). В той модели ДКП основным источником выпуска базовых денег являлись ЧВА, а ЧМР оставались практически неизменными, поскольку валютные резервы Банка России почти не росли.

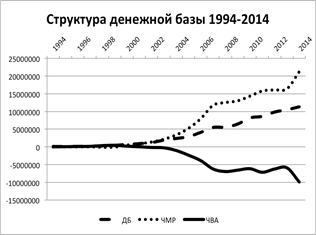

Рисунок 6. Россия: структура денежной базы (1994-2002)

Рисунок 7. Россия: дефицит консолидированного бюджета (1995-2002)

Рисунок 8. Россия: Монетизация экономики (1994-2014)

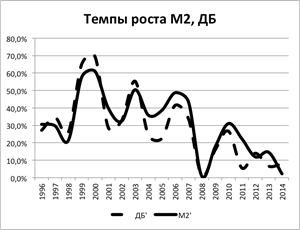

Рисунок 9. Россия: темпы роста денежных агрегатов (ДБ, М2) – (1996-2014)

С точки зрения независимости ДКП, данный период можно определить как монетарное таргетирование, согласованное с МВФ. Он был связан с кредитами МВФ на поддержание, прежде всего, финансирования дефицита бюджета и платежного баланса и сопровождался утверждением «денежной программы», определяющей количественные параметры ДКП.

Т.о., можно утверждать, что в негативном смысле «соблюдались» все три ограничения «невозможной» триады:

- управляемый курс;

- ограничения на движения капитала;

- «квази-независимая» ДКП.

В результате, даже в условиях наличия валютных ограничений (которые, кстати, очень легко обходились по капитальным операциям), конфликт между управляемым курсом и полунезависимой ДКП, основанной на эмиссионном финансировании бюджета, привели к кризису 1998 года. Свою лепту внесло и присоединение России к 8-й статье устава МВФ, снявшее ограничение на движение средств по текущему счету.

Технически, противоречие хорошо видно на графике (рисунок 10), отражающем резкий рост рубля в реально-эффективном выражении за период 1993-1998 годов, вызванного высоким темпом инфляции (из бюджетной эмиссии), обгоняющем темп девальвации (из валютного коридора).

3. Этап 2,3 (2000-2008)

В ходе разрешения кризиса 1998-1999 годов были приняты решения, прежде всего направленные на формирование более устойчивой бюджетной политики – отказ от краткосрочных заимствований, более сбалансированный подход в отношении дефицита. Также существенная девальвация рубля, почти в 5 раз, позволила вернуть значительную часть конкурентоспособности российских экспортеров, потерянную из-за весьма быстрого реального укрепления рубля в предыдущие годы.

Период посткризисной адаптации завершился к 2002 году, начиная с которого началось внедрение модифицированного варианта политики укрепления рубля в реальном выражении, но уже в другом варианте. Инфляция стала умеренной и стабильно снижалась, но рубль начал укрепляться в номинальном выражении. Это хорошо видно на графике, отражающем структуру формирования денежной базы в этот период.

Рисунок 10. Структура денежной базы (1994-2014)

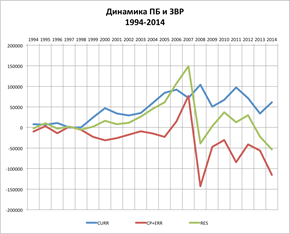

Рисунок 11. Динамика платежного баланса и ЗВР (1994-2014)

Рисунок 12. Денежный мультипликатор

Из графика хорошо видно, что основным источником создания денежного предложения в этот период являлись ЧМР, а ЧВА выполняли «стерилизующую» функцию.

Дополнительный эффект возникал и от растущего в этот период кредитного мультипликатора.

Рост цен на нефть и другие статьи экспорта России привели к улучшению состояния текущего счета и соответствующему росту резервов (2002-2005).

И наконец полное снятие валютных ограничений в России в июле 2006 года привело к резкому притоку капитала и резкому росту резервов в следующие 2 года, как, соответственно, и не мешало оттоку капитала в последующие годы.

Под воздействием сильного платежного баланса и «подстраивающейся» («корзина»+«коридор») валютной и денежно-кредитной политик происходило резкое укрепление рубля в реальном выражении.

После кризиса 2008 года текущий счет перестал расти и наметился тренд на отток капитала, что негативно повлияло на денежное предложение и вызвало нарастающее его замедление.

Как следствие, наметился тренд на снижение темпов роста ВВП. В 2014 году сочетание сразу нескольких существенных событий – либерализация курса рубля, падение цен на нефть, введение санкций и сжатие банковской системы – привело к возникновению кризисной ситуации.

Но главным фактором, определяющим политику этого периода, был бюджет.

И этому стоит посвятить отдельный раздел.

4. Бюджетная политика 2000-2014

Основные зависимости, которые сформировались в начале 2000-х и поддерживалась вплоть до последнего времени состояли в следующем:

А) Соблюдалось «правило экспортера» – цена на нефть, выраженная в рублях должна расти темпом, превышающим темп инфляции (плюс/минус) укрепление доллара. Это правило не дает стабилизироваться курсу, но улучшает доходную часть бюджета.

Б) Соблюдалось «правило госмонополии» – тарифы на товары и услуги, продаваемые естественными монополиями внутри страны, должны расти темпом, превышающим инфляцию. Это правило не дает снизиться инфляции и ухудшает расходную часть бюджета.

В) Соблюдалось «правило госрасходов» – расходы бюджета (основные потребители – социальные и военные расходы) должны расти темпом, превышающим инфляцию.

Г) Естественным бюджетным ограничением данного процесса являлся бюджетный дефицит. Наученные горьким опытом 1998 года, власти старались не наращивать его, а также сохранить накопленные внебюджетные фонды – РФ и ФНБ.

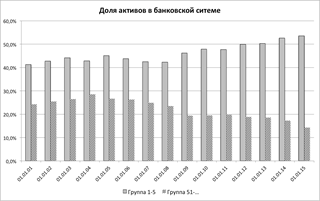

Е) Повышение доли государства в экономике и монополизация. На примере банковской системы можно видеть, как росла доля 5-ти крупнейших банков в активах банковской системы, а доля банков, за пределами 50-ти крупных, существенно снижалась. Также, в соответствии с отчетом МВФ за май 2014 года, доля государственного сектора российской экономики превысила 70% ВВП.

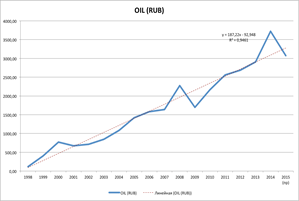

Рисунок 13. Динамика цены на нефть в рублях (1996-2014)

Рисунок 14. Структура российской банковской системы

по размеру активов (2001-2015)

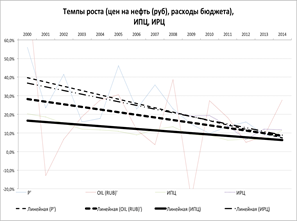

Рисунок 15. Сравнительные темпы роста ключевых показателей (А, Б, В) – (2000-2014)

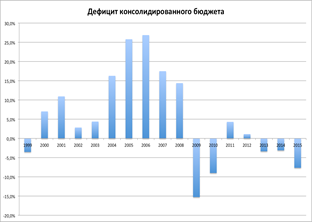

Рисунок 16. Дефицит консолидированного бюджета (1999-2015)

В результате проведения в течение 2000-2014 годов бюджетной политики, основанной на вышеприведенных правилах и монетарной политики, описанной в разделе 3, темпы роста показателей (А, Б, В) постепенно снижались и «уперлись» в темп роста инфляции, а возможно, и опустились ниже этого уровня. Это привело к кризису 2014 года, поскольку возможности для продолжения такой политики оказались исчерпаны.

5. Смена модели ДКП и ее последствия

На основании проведенного анализа можно утверждать, что основной необъявленной (post factum) целью ДКП за период 1995-2014 годы было укрепление рубля в реальном выражении. Основным инструментом в этот период являлось управление номинальным курсом рубля. При возникновении внешнего шока (1998, 2008, 2014) это приводило к резкому выравниванию накопленного дисбаланса за счет резкого обесценения рубля.

В 2014 году была предпринята попытка изменить политику, перейдя к инфляционному таргетированию.

Основа этого вида политики состоит в использования процентной ставки и, косвенно, темпов роста денежного предложения для достижения заданного уровня инфляции.

Что означает применение такого подхода в условиях сложившейся бюджетной политики и плавающего курса рубля, можно показать на основе простой модели инфляции (Пильник, 2015):

ΔCPI = a1*ΔM2+a2*ΔExR+a3*Δ RPI+a0

где

CPI – индекс потребительских цен;

M2 - денежная масса;

ExR – обменный курс рубля к доллару (корзине);

RPI – инфляционные ожидания (индекс регулируемых цен)

a1, a2, a3 > 0

В условиях, когда

ΔExR ≥ ΔCPI (правило экспортера),

ΔRPI ≥ ΔCPI (правило госмонополий)

единственным способом достижения снижения инфляции (ΔCPI) является снижение темпов роста денег (ΔM2) и повышение процентных ставок (%).

Тем самым создается порочный круг («модель самоподдерживающегося кризиса» ):

- Сохранение правил экспортера и госмонополий порождают девальвационное давление и всплеск регулируемых цен. Это провоцирует поддержание высокой инфляции.

- Для борьбы с инфляцией Банку России нужно сжимать денежное предложение и повышать процентную ставку.

- Это влечет падение ВВП и порождает давление на ЦБ в целях понизить ставку. Но при высокой девальвации попытка снизить ставку порождает отток капитала.

- Это, в свою очередь, порождает еще большее падение объема денег и толкает ставку вверх.

При сохранении существующей модели бюджетной политики и плавающего курса рубля применение такой политики ведет к падению темпов роста ВВП с угрозой перехода в стагнацию.

Какие можно предложить варианты решения проблемы:

1. Изменение «правила экспортеров» – экспортеры «делятся прибылью». Вне зависимости от цены на нефть в долларах ее цена в рублях должна расти ниже инфляции, по сути, ограничивая рентабельность экспортеров. Этого можно достичь введением соответствующего регулирования обменного курса.

2. Изменение «правила госмонополии» – монополии «делятся прибылью». Вводится индексирование всех тарифов по принципу «инфляция минус».

3. Расходы бюджета индексируются на уровне не выше инфляции.

4. Возврат к регулируемому курсу рубля к доллару. Курс регулируется на уровне инфляция ± дельта. Величина «дельта» определяется необходимостью сохранения кредитоспособности экспортеров при падении цен на нефть, а также необходимостью наполнения резервных фондов в условиях роста цен на нефть.

5. Изменение структуры экономики в пользу повышения доли частного сектора как основы диверсификации доходной части бюджета и снижения роли госмонополии.

Источники:

Пильник, Н.П. (2015). Оценка влияния монетарной политики на макропоказатели экономики России. Глобальные рынки и финансовый инжиниринг, 2(2), 129-142. doi: 10.18334/grfi.2.2.535

Доклады о денежно-кредитной политике на сайте Банка России; Основные направления единой государственной денежно-кредитной политики(2000-2015 годы) в «Вестнике Банка России» (1999-2015 годы).

Страница обновлена: 20.07.2026 в 02:05:24

Download PDF | Downloads: 127 | Citations: 2

Contradictions between the budget and monetary policies in the modern Russia as the main cause of crises

Korishchenko K.N.Journal paper

Global Markets and Financial Engineering *

Volume 2, Number 2 (April-June, 2015)

Abstract:

The article is dedicated to the empirical study of the causes of periodical crises in the Russian economy. It is the continuation of the author’s article "On the Effect of the Russian Ruble Exchange Rate on the Economic Growth Dynamics". The Central Bank of the Russian Federation’s data "Guidelines for the Single State Monetary Policy" over a period 2000-2015 were used for calculations and diagrams. Based upon the Russian macroeconomic statistical data for the period of 1995-2015, the main factors are defined (real effective rate of rouble, oil price, capital account of payment balance, growth rate of controlled prices) that allow to build a crisis development model.

The idea of constant contradictions between the money-and-credit and budget policies of the government is suggested as the main cause of crises of 1998, 2008 and 2014. This discrepancy is exemplified by each stage of the Russian economic development (1995-1999, 2000-2008, 2009-2014).

A self-sustained crisis model and methods for resolving this issue are suggested.

Keywords: economic crisis, budget, payment balance, real effective rate, controlled price index