Теоретические подходы к эффективности межбюджетных трансфертов на региональном уровне

Ахметжанова Л.Р.1

1 Московский государственный институт международных отношений (университет), Россия, Москва

Скачать PDF | Загрузок: 90 | Цитирований: 6

Статья в журнале

Экономическая безопасность (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 5, Номер 1 (Январь-март 2022)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=48121701

Цитирований: 6

Аннотация:

Бюджетная система большинства стран характеризуется разной степенью децентрализации полномочий по социальному обеспечению и сбору налогов. При этом, децентрализация налоговой и бюджетной власти способствует не только повышению эффективности социально-экономического обеспечения, но и влияет на его справедливое перераспределение. В этих условиях, механизмом, повышающим целесообразность от децентрализации, и сводящим к минимуму ее негативные последствия являются межбюджетные трансферты.

Межбюджетные трансферты – это важные источники денежных средств от которых зависит планирование региональной политики. Однако, существенным недостатком этой зависимости становится то, что их сумма и сроки могут быть непредсказуемыми. Рыночные циклы, демографические сдвиги, изменения политики в различных отраслях экономики, это лишь несколько примеров, которые могут повлиять на государственные доходы и трансферты нижестоящим уровням управления. Программы трансфертов также могут исказить процесс принятия решений на региональном уровне.

В соответствие с темой исследования в работе проанализированы региональные экономические интересы в контексте механизма регулирования межбюджетных отношений. Исследованы теоретические подходы к эффективности межбюджетных трансфертов на региональном уровне в аспекте выравнивания бюджетной обеспеченности субъектов Российской Федерации.

В заключении сделан вывод, о том, что оценке эффективности межбюджетных трансфертов на региональном уровне, должен предшествовать процесс оценки применения их соответствующих видов в условиях конкретного региона.

Ключевые слова: бюджет, бюджетная система, межбюджетные трансферты, региональная политика, региональный уровень, региональные экономические интересы

JEL-классификация: H71, H72, H77

Введение. Региональные органы власти помимо собственных доходов бюджета финансируют свои расходы за счет средств федерального бюджета, выделяемых им в качестве финансовой помощи. В Российской Федерации в основном из-за того, что практически все регионы в той или иной форме получают федеральную финансовую помощь, ее объемы, принципы и формы существенно различаются по субъектам и по-разному влияют на их региональную политику [14] (Lev, 2016). Выделение федеральной помощи регионам представляет собой сложную и непоследовательную модель договоренностей и расчетов, в значительной мере основанную на позиционировании и торгах между различными уровнями законодательной и исполнительной власти. Помимо регулярной финансовой помощи, которая устанавливается в ежегодных государственных документах федерального бюджета, огромный объем нерегулируемых финансовых ресурсов распределяется между регионами через федеральные и субфедеральные органы управления.

Принятие решений региональными органами в таких ситуациях определяется не только видом и условиями финансовой помощи, но и принципами (механизмами) ее распределения, используемыми федеральным центром. «В Российской Федерации для разных видов финансовой помощи регионам применяются различные модели распределения» [12] (Karavaeva, Kazantsev, Kolomiets et al., 2020) с учетом объема региональных расходов и доходов (или оценки потенциальных потребностей в доходах и расходах), а также взаимосвязи между расходами и доходами.

В связи с перечисленными аспектами целью настоящего исследования является оценка эффективности межбюджетных трансфертов на региональном уровне.

Согласно сформулированной цели, в исследовании поставлены и решены задачи соответствующего характера:

- определены региональные экономические интересы в системе межбюджетных отношений;

- идентифицирован механизм регулирования межбюджетных отношений на региональном уровне;

- исследованы теоретические подходы к эффективности межбюджетных трансфертов на региональном уровне в аспекте выравнивания бюджетной обеспеченности субъектов Российской Федерации.

Объект исследования – межбюджетные трансферты на региональном уровне.

Предметом исследования выступают теоретические подходы к эффективности процесса межбюджетных трансфертов на региональном уровне.

Практическая значимость исследования содержится в возможности применения полученных результатов при выработке законодательных инициатив в Бюджетный кодекс РФ в целях обеспечения благоприятствующих условий межбюджетных отношений на региональном уровне.

Региональные экономические интересы в системе межбюджетных отношений. «Структура экономического интереса содержит такие элементы, как субъект и объект интереса, сущность интереса, действия субъекта интереса, вектор реализации интереса; время действия интереса» [19] (Leshchenko, 2020). При этом под экономическими интересами регионов предлагается понимать их мотивы, реализующиеся в бюджетной политике. По мнению экспертов, «существует два уровня координации интересов в бюджетной политике:

- стратегические ориентиры в реализации бюджетной политики;

- альтернативные инструменты и механизмы исполнения бюджетной политики» [13] (Karavaeva, Bykovskaya, Bukhvald et al., 2021).

В частности, последний уровень определяет консенсус экономических интересов регионов и на какой субъект будет ориентировано консенсусное решение. «Анализ региональных экономических интересов, принимаемых во внимание в процессе межбюджетного регулирования позволяет не только спрогнозировать их реагирование в рамках механизма обратной связи» [5] (Akhmetzhanova, Mishina, 2017), но и применять такие инструменты, позволяющие достичь целей регионов в системе межбюджетного регулирования на базе согласования интересов. То есть межбюджетные трансферты на региональном уровне необходимо учитывать как инструмент согласования региональных экономических интересов в системе регулирования межбюджетных отношений.

Рассматривая межбюджетное регулирование как механизм согласования экономических интересов, следует оценивать и противоположную ситуацию, то есть бюджетный конфликт. Бюджетный конфликт возникает в условиях нерационального формирования системы межбюджетного регулирования, приводящего к снижению уровня согласованности региональных экономических интересов. Бюджетные конфликты снижают эффективность использования трансфертов, поскольку их выделение ориентируется на политические, а не на экономические цели.

Для выявления базовых региональных экономических интересов, оценки их деформации в результате межбюджетного регулирования и возможности использования межбюджетных трансфертов в качестве координирующего инструмента необходимо рассматривать финансово самостоятельные бюджеты, то есть местные бюджеты, доходная часть которых полностью формируется за счет налоговых и неналоговых доходов и бюджетов субъектов Федерации, не являющихся источником межбюджетных трансфертов.

«Экономические интересы, свойственные отдельному региону, характеризуют определенный вектор и перспективы его территориального развития, воздействуя на потенциал и ресурсную базу» [6] (Akhmetzhanova, 2021). Следовательно, наличие согласованных интересов является катализатором территориального развития регионов за счет консолидации финансового потенциала. И в зависимости от альтернативного механизма межбюджетных трансфертов региональные интересы могут быть согласованы, или наоборот, может произойти конфликт интересов.

Механизм регулирования межбюджетных отношений на региональном уровне. «Экономическая политика, проводимая региональными властями, во многом определяется особенностями существующей системы межбюджетных отношений» [9] (Bolonin, Akhmetzhanova, 2017). Межбюджетные отношения – это взаимоотношения между публично-правовыми образованиями по вопросам регулирования бюджетных правоотношений, организации и осуществления бюджетного процесса [18] (Lev, 2021). Механизм межбюджетных отношений, а также распределение налоговых полномочий между федеральным центром и регионами свидетельствуют об усилении фискальных стимулов внутри регионов, достигаемых как за счет увеличения местных или региональных налоговых поступлений, так и совершенствования налогового администрирования наряду с ростом налогооблагаемой базы за счет экономической активности в регионе.

«Уровень доходов региона определяется уровнем экономической активности, который зависит как от регионального производственного потенциала» [8] (Bolonin, Makushchenko, 2015), так и от экономической политики властей, необходимых для экономических условий, определяемых развитием системы институтов бизнеса (законодательство и его стабильность, инструментарий законодательных норм и договорных отношений, исполнение обязательств, степень коррумпированности чиновников, развитие социальной системы и производственной инфраструктуры и др.). Между тем при фиксированных налоговых полномочиях как федерального центра, так и регионов уровень региональных доходов зависит от налоговой политики, проводимой региональными властями. «Собственные доходы региональных бюджетов (региональные и местные налоги, федеральные налоги или их доли, зачисляемые в региональные и местные бюджеты) определяются уровнем ставок, достигаемым за счет налоговых льгот и уровнем налогового администрирования» [15] (Lev, 2018). Последний определяется уровнем налоговой задолженности, а также использованием безналичных форм уплаты налогов (различных зачетов). При этом доходы региональных бюджетов определяются не только собственными налоговыми поступлениями, но и объемом федеральной финансовой помощи (межбюджетных трансфертов).

Межбюджетные трансферты – это основной вид безвозмездных перечислений денежных средств из одного бюджета бюджетной системы РФ в другой бюджет [2]. Формы межбюджетных трансфертов представлены в таблице 1.

Таблица 1

Формы межбюджетных трансфертов

|

Формы межбюджетных трансфертов

|

Определение

|

Нормативно-правовой документ

|

|

Дотации

|

межбюджетные трансферты,

предоставляемые на безвозмездной и безвозвратной основе без установления

направлений и (или) условий их использования

|

ст. 6 БК РФ;

п. 2 ст. 131 БК РФ; п. 4 ст. 131 БК РФ; п. 6 ст. 131 БК РФ |

|

Субсидии

|

межбюджетные трансферты из

бюджета субъекта РФ, которые предоставляются бюджетам муниципальных

образований в целях софинансирования расходных обязательств, возникающих при

выполнении полномочий органов местного самоуправления по вопросам местного

значения

|

ст. 6 БК РФ;

Законы субъектов РФ |

|

Субвенции

|

межбюджетные трансферты,

предоставляемые местным бюджетам в целях финансового обеспечения расходных

обязательств муниципальных образований, возникающих при выполнении

государственных полномочий РФ, субъектов РФ, переданных для осуществления

органам местного самоуправления в установленном порядке

|

ст. 6 БК РФ;

п. 1 ст. 140 БК РФ |

|

Гранты

|

средства, которые

предоставляются в бюджеты других уровней на безвозмездной основе, что не

требует возврата в будущем, кроме того, отсутствует необходимость в целевом

использовании

|

Указ Президента РФ от

30.01.2019 № 30 [1]

|

Дотации на выравнивание бюджетной обеспеченности регионов (субъектов РФ) образуют Федеральный фонд финансовой поддержки субъектов РФ. Дотации на выравнивание бюджетной обеспеченности субъектов РФ предоставляются субъектам РФ, уровень расчетной бюджетной обеспеченности которых не превышает уровня, установленного в качестве критерия выравнивания расчетной бюджетной обеспеченности субъектов РФ.

Уровень расчетной бюджетной обеспеченности субъекта РФ определяется соотношением между расчетными налоговыми доходами на одного жителя, которые могут быть получены консолидированным бюджетом субъекта РФ, исходя из уровня развития и структуры экономики и (или) налоговой базы (налогового потенциала), и аналогичным показателем в среднем по консолидированным бюджетам субъектов РФ с учетом структуры населения, социально-экономических, географических, климатических и иных объективных факторов и условий, влияющих на стоимость предоставления одного и того же объема государственных и муниципальных услуг в расчете на одного жителя.

Субсидии определяются как долевое участие в финансовой поддержке конкретного проекта. Их объем и направление расходования строго регламентируются сметой и могут предоставляться не только в бюджеты других уровней, но и экономическим субъектам и физическим лицам. Условия предоставления субсидий муниципальным образованиям устанавливаются законами субъекта РФ. Субсидии также выделяются местным бюджетам для выравнивания обеспеченности муниципальных образований по реализации ими отдельных расходных обязательств.

Характерной чертой субвенций является безотзывная и безвозмездная основа, а также строго целевое расходование средств. Совокупность субвенций местным бюджетам из бюджета субъекта РФ образует региональный фонд компенсаций.

Целью предоставления грантов Президента РФ на развитие гражданского общества является обеспечение государственной поддержки некоммерческих неправительственных организаций, участвующих в развитии институтов гражданского общества по следующим направлениям:

- социальное обслуживание, социальная поддержка и защита граждан;

- охрана здоровья граждан, пропаганда здорового образа жизни;

- поддержка семьи, материнства, отцовства и детства;

- поддержка молодежных проектов;

- поддержка проектов в области науки, образования, просвещения;

- сохранение исторической памяти и др.

Таким образом, можно утверждать, что межбюджетные трансферты являются действенным инструментом в руках государственных органов, позволяющим регулировать финансовое положение регионов РФ.

Теоретические подходы к эффективности межбюджетных трансфертов на региональном уровне в аспекте выравнивания бюджетной обеспеченности субъектов Российской Федерации. В современных условиях сохраняется дифференциация регионов РФ в зависимости от их финансовых возможностей и социально-экономического развития. «Актуальным остается изучение особенностей различных способов и видов финансового обеспечения (финансовой поддержки) регионов РФ в контексте решения насущных территориальных проблем» [4] (Akhmetzhanova, Laypanov, 2015). В правовых источниках под финансовой поддержкой понимают средства, перечисляемые из федерального бюджета в региональный. На основании систематизированного анализа академической литературы «финансовую поддержку регионов» следует понимать как один из аспектов региональной экономической политики, заключающийся в выделении любых средств из федерального бюджета на социально-экономическое развитие региона в целях снижения региональной экономической дифференциации, действуя в рамках государственной региональной власти, развивая региональную инфраструктуру и формируя стимулы для самостоятельного регионального развития [7, 10, 11, 20] (Bozhechkova et al., 2018; Vasyunina, 2019; Karavaeva, Bukhvald, Soboleva et al., 2019; Sabitova, Shagiahmetov, Ivanova, 2016). Сущность финансового обеспечения регионов содержится в практическом использовании имеющихся форм и методов, основные из которых: безвозмездная помощь региональным бюджетам, перераспределение долговой нагрузки, распределение налоговых поступлений и целевое финансирование. Остановимся подробнее на непосредственных формах реализации и теоретических подходах к их эффективности, исследуя динамику (2018–2021 гг.) абсолютных и относительных показателей межбюджетных трансфертов (табл. 2, рис. 1).

Таблица 2

Динамика абсолютных показателей межбюджетных трансфертов, млрд руб.

|

Показатель

|

2018

|

2019

|

2020

|

2021

|

|

Межбюджетные трансферты

(МБТ), (всего)

|

1 719,6

|

2 095,3

|

2 153,9

|

2 013,9

|

|

Дотации

|

832,0

|

887,7

|

875,1

|

893,4

|

|

Субсидии

|

397,0

|

569,2

|

626,5

|

481,8

|

|

Субвенции

|

309,3

|

376,6

|

388,7

|

394,1

|

|

Иные межбюджетные

трансферты

|

181,4

|

261,8

|

263,6

|

244,5

|

Как видно из рисунка 2, абсолютные значения межбюджетных трансфертов в целом изменились незначительно. Однако из представленных показателей «дотации» демонстрируют наибольшие значения с положительной тенденцией.

Значения показателей «субсидии», «субвенции» и «иные межбюджетные трансферты» в 2,5–4 раза меньше значений показателя «дотации», тем не менее также с положительной траекторией роста.

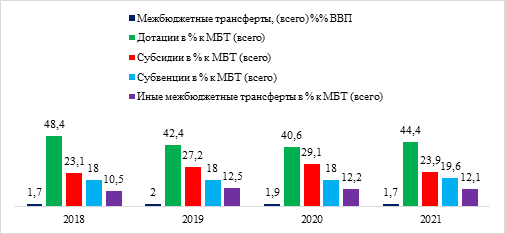

Рисунок 1. Динамика относительных показателей межбюджетных трансфертов, %

Источник: [3].

На рисунке 1 отражены относительные значения показателей межбюджетных трансфертов %% ВВП и в % к МБТ (всего).

Межбюджетные трансферты, (всего) %% ВВП имеют плавающую тенденцию, в результате за исследуемый период значение 2021 г. сохранило позицию 2018 г. – 1,7%.

Значения показателя «дотации в % МБТ (всего)» демонстрируют сокращение на 7,8% с 2018 (48,4%), по 2020 (40,6%) г., в 2021 г. произошло увеличение на 3,8% по сравнению с 2020 г. и составило 44,4%, однако снижение за весь период составляет 4,0%.

У показателей «субсидии в % МБТ (всего)», «субвенции в % МБТ (всего)» и «иные межбюджетные трансферты в % МБТ (всего)» зафиксирован незначительный рост – 0,8%, 1,6%, 1,6% соответственно.

Из таблицы 2 и рисунка 1 следует, что ключевой формой финансовой поддержки регионов РФ являются «дотации» на выравнивание бюджетной обеспеченности.

Между тем в условиях ограниченности государственных финансов и необходимости оптимизации бюджетных расходов перспективным вектором совершенствования межбюджетных отношений является повышение эффективности финансовой поддержки регионов РФ, в связи с чем возникает потребность в формировании адекватной системы оценки межбюджетных трансфертов и создания механизмов, содействующих их результативному применению. В связи с чем автор предлагает сосредоточить внимание на следующих теоретических подходах к эффективности межбюджетных трансфертов на региональном уровне в аспекте выравнивания бюджетной обеспеченности субъектов РФ.

Первый подход формируется на признании за межбюджетными трансфертами функции модератора экономико-социального развития регионов. «За основу берется реализация бюджетного выравнивания регионов РФ и финансового обеспечения зоны ответственности региональных органов власти» [17] (Lev, Kolpakova, 2020). Критерии эффективности в данном случае определяются:

- степенью зависимости бюджетов регионов РФ от федерального бюджета в финансовом обеспечении расходных обязательств;

- рамками самостоятельности органов государственной власти регионов РФ в выборе приоритетных направлений использования межбюджетных трансфертов;

- уровнем обеспечения межрегионального финансового выравнивания.

Второй подход предусматривает оценку эффективности межбюджетных трансфертов как формы бюджетных расходов на базе качественного и количественного анализа расходования регионами РФ межбюджетных трансфертов. Критериями эффективности межбюджетных трансфертов в этом случае являются:

- степень непосредственной экономии бюджетных средств;

- соответствие результатов расходования межбюджетных трансфертов ожидаемым социально-экономическим задачам развития регионов РФ;

- логическая пропорциональность между объемами межбюджетных трансфертов и результатами, получаемых в процессе освоения бюджетных средств.

Третий подход сопряжен с оценкой эффективности межбюджетных трансфертов как механизма перераспределения бюджетных средств, где квалифицируется организация управления ими. Критериями эффективности межбюджетных трансфертов в данном подходе выступают:

- достижение целевых показателей расходования межбюджетных трансфертов и экономии бюджетных средств;

- рациональность планирования объемов межбюджетных трансфертов в соответствии с ожидаемыми результатами;

- актуальность распределения бюджетных ассигнований между регионами РФ и заключения договоров о предоставлении бюджетных средств;

- кассовое исполнение бюджета по расходам в части межбюджетных трансфертов;

- качество внутреннего контроля за расходованием межбюджетных трансфертов;

- обеспечение транспарентности информации о предоставлении и использовании межбюджетных трансфертов.

Заключение

Делая заключительные выводы, необходимо отметить, что основами межбюджетных отношений должны быть результаты, сопряженные со следующими организационными составляющими:

- действенность – как степень достижения поставленной цели и выполнения задач (сравнение запланированного с выполненным), то есть способность производить положительный результат;

- экономичность – как степень использования необходимых ресурсов (соотношение плановых и фактических ресурсов для реализации цели и задач);

- эффективность – как соотношение результатов и затрат деятельности, то есть умение оптимизировать ресурсы для наилучшего результата;

- качество как соответствие определенным условиям;

- внедрение инноваций как процесс, имеющий прикладной характер и необходимый для совершенствования деятельности.

И несмотря на активную трансформацию межбюджетных отношений в современных условиях, до сих пор не решена проблема, препятствующая реализации таких основополагающих принципов бюджетного федерализма, как самостоятельность бюджетов, соответствие объема возложенных расходных обязательств доходным полномочиям, равномерность бюджетной обеспеченности различных территорий.

«Особое значение приобретает проблема оптимизации налоговых и неналоговых зачислений в бюджеты различных уровней» [16] (Lev, 2020). Распределение налогов должно гарантировать регионам конституционную самостоятельность, одновременно повышая ответственность органов власти каждого звена за проведение актуальной финансово-экономической политики на местах.

Источники:

2. «Бюджетный кодекс Российской Федерации» от 31.07.1998 N 145-ФЗ (ред. от 29.11.2021) (с изм. и доп., вступ. в силу с 01.01.2022). БК РФ Статья 6. Понятия и термины, применяемые в настоящем Кодексе. Консультант Плюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_19702/055a71948dbf2a4fc2478437cd89cd864ee8e6e5/ (дата обращения: 15.02.2022).

3. «Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 годов» (утв. Минфином России). Таблица 4.2.2. Межбюджетные трансферты из федерального бюджета бюджетам субъектов в 2018 -2021 гг. Консультант Плюс. [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_308390/41e6293109877fcaff89a5c949d80e5b1a00ff3d/ (дата обращения: 16.02.2022).

4. Ахметжанова Л. Р., Лайпанов К. Д. К вопросу о стратегическом планировании регионального развития // Вестник Академии. – 2015. – № 2. – c. 122-125.

5. Ахметжанова Л. Р., Мишина М. М. К вопросу о механизме экономического роста субъектов федерации // Экономика и предпринимательство. – 2017. – № 1-1(87). – c. 1145-1147.

6. Ахметжанова Л. Р. Социально-экономический потенциал в развитии региональной экономики // Экономика и управление: проблемы, решения. – 2021. – № 11. – c. 90-98. – doi: 10.36871/ek.up.p.r.2021.11.05.013.

7. Божечкова А.А. и др. Стабилизационные свойства трансфертов, выделяемых регионам России из федерального бюджета // Журнал новой экономической ассоциации. – 2018. – № 4(40). – c. 61-83. – doi: 10.31737/2221-2264-2018-40-4-3.

8. Болонин А. И., Макущенко Л. В. К вопросу о динамике бюджетного финансирования федеральной адресной инвестиционной программы // Вестник АКСОР. – 2015. – № 2(34). – c. 107-112.

9. Болонин А. И., Ахметжанова Л. Р. Финансовые основы экономического и технологического развития хозяйственной деятельности в регионе // Экономика и предпринимательство. – 2017. – № 1-1(87). – c. 1115-1119.

10. Васюнина М.Л. Межбюджетные трансферты субъектам Российской Федерации: современные проблемы и приоритеты // Дайджест-финансы. – 2019. – № 2(250). – c. 149-161. – doi: 10.24891/df.24.2.149.

11. Караваева И.В, Бухвальд Е.М., Соболева И.В. и др. Экономическая безопасность отдельных прогнозных параметров социально-экономического развития и бюджетной политики Российской Федерации на среднесрочную перспективу // Экономическая безопасность. – 2019. – № 4. – c. 273-334. – doi: 10.18334/ecsec.2.4.110112.

12. Караваева И. В., Казанцев С. В., Коломиец А. Г. и др. Основные тенденции развития экономики России на очередной трехлетний период: анализ, риски, прогноз // Экономическая безопасность. – 2020. – № 4. – c. 415-442. – doi: 10.18334/ecsec.3.4.111031.

13. Караваева И.В., Быковская Ю.В., Бухвальд Е.М. и др. Экспертная оценка проекта федерального бюджета на 2022 год и на плановый период 2023-2024 годов // Экономика и управление: проблемы, решения. – 2021. – № 11(119). – c. 138-163. – doi: 10.36871/ek.up.p.r.2021.11.01.019.

14. Лев М. Ю. Цена социально-экономического развития в целях экономической безопасности России в условиях формирования бюджетной политики // Вестник Академии. – 2016. – № 3. – c. 35-45.

15. Лев М. Ю. Взаимосвязь экономической безопасности и влияния отдельных косвенных налогов при увеличении доходной части бюджета на уровень цен и благосостояние населения // Финансовый бизнес. – 2018. – № 4(195). – c. 21-31.

16. Лев М. Ю. Экспертная оценка на прогноз социально-экономического развития Российской Федерации на 2021 год и на плановый период 2022 и 2023 годов в части ценообразующих факторов в контексте обеспечения экономической безопасности // Вопросы инновационной экономики. – 2020. – № 4. – c. 1961-1978. – doi: 10.18334/vinec.10.4.111049.

17. Лев М.Ю., Колпакова И. А. Бюджетные факторы реализации государственных программ и национальных проектов в системе экономической и социальной безопасности России // Экономика, предпринимательство и право. – 2020. – № 5. – c. 1521-1534. – doi: 10.18334/epp.10.5.110264.

18. Лев М. Ю. Перспективы развития и оценка федерального бюджета в аспекте экономической безопасности: цены и ценовые факторы // Экономическая безопасность. – 2021. – № 4. – c. 1031-1052. – doi: 10.18334/ecsec.4.4.113708.

19. Лещенко Ю.Г. Национальные интересы в контексте обеспечения экономической безопасности государства в условиях глобальной интеграции: эволюционно-теоретический аспект // Вопросы инновационной экономики. – 2020. – № 4. – c. 2375-2390. – doi: 10.18334/vinec.10.4.110815.

20. Sabitova N.M., Shagiahmetov M.R., Ivanova N.G. Imbalances of the Russian budget system and the economic inequality of regions // International Business Management. – 2016. – № 22. – p. 5243-5247. – doi: 10.3923/ibm.2016.5243.5247.

Страница обновлена: 29.07.2026 в 22:43:23

Download PDF | Downloads: 90 | Citations: 6

Theoretical approaches to the effectiveness of interbudgetary transfers at the regional level

Akhmetzhanova L.R.Journal paper

Economic security

Volume 5, Number 1 (January-March 2022)

Abstract:

The budgetary system of most countries is characterized by varying degrees of powers' decentralization to ensure social security and tax collection. At the same time, the decentralization of tax and budgetary authorities contributes not only to improving the efficiency of socio-economic provision, but also affects its fair redistribution. In these conditions, inter-budgetary transfers are the mechanism that increases the expediency of decentralization and minimizes its negative consequences.

Inter-budget transfers are important sources of funds on. Thus, the planning of regional policy depends on these transfers. However, a significant disadvantage of this dependence is that transfers' amount and timing can be unpredictable. Market cycles, demographic shifts, policy changes in various sectors of the economy are just a few examples that can affect government revenues and transfers. Transfer programs can also distort the decision-making process at the regional level.

Regional economic interests are analyzed in the context of the mechanism of inter-budgetary relations regulation. Theoretical approaches to the effectiveness of inter-budget transfers at the regional level in the aspect of equalizing the budgetary provision of the subjects of the Russian Federation are examined.

It is concluded that the assessment of the effectiveness of inter-budget transfers at the regional level should be preceded by the process of assessing their respective types in a particular region.

Keywords: budget, budget system, interbudgetary transfers, regional policy, regional level, regional economic interests

JEL-classification: H71, H72, H77

References:

Akhmetzhanova L. R. (2021). Sotsialno-ekonomicheskiy potentsial v razvitii regionalnoy ekonomiki [Socio-economic potential in the development of the regional economy]. Economics and management: problems, solutions (Ekonomika i upravleniye: problemy, resheniya nauchno-prakticheskiy zhurnal). (11). 90-98. (in Russian). doi: 10.36871/ek.up.p.r.2021.11.05.013.

Akhmetzhanova L. R., Laypanov K. D. (2015). K voprosu o strategicheskom planirovanii regionalnogo razvitiya [On the issue of strategic planning of regional development]. Academy\'s Herald. (2). 122-125. (in Russian).

Akhmetzhanova L. R., Mishina M. M. (2017). K voprosu o mekhanizme ekonomicheskogo rosta subektov federatsii [To the question of the mechanism of economic growth of the subjects of the federation]. Journal of Economy and Entrepreneurship. (1-1(87)). 1145-1147. (in Russian).

Bolonin A. I., Akhmetzhanova L. R. (2017). Finansovye osnovy ekonomicheskogo i tekhnologicheskogo razvitiya khozyaystvennoy deyatelnosti v regione [Financial basis of economic and technological development of economic activity in the region]. Journal of Economy and Entrepreneurship. (1-1(87)). 1115-1119. (in Russian).

Bolonin A. I., Makuschenko L. V. (2015). K voprosu o dinamike byudzhetnogo finansirovaniya federalnoy adresnoy investitsionnoy programmy [On the dynamics of budget financing of the federal targeted investment program]. AKSOR Bulletin. (2(34)). 107-112. (in Russian).

Bozhechkova A.A. i dr. (2018). Stabilizatsionnye svoystva transfertov, vydelyaemyh regionam Rossii iz federalnogo byudzheta [Stabilization properties of federal fiscal transfers to Russian regions]. The Journal of the New Economic Association. (4(40)). 61-83. (in Russian). doi: 10.31737/2221-2264-2018-40-4-3.

Karavaeva I. V., Kazantsev S. V., Kolomiets A. G. i dr. (2020). Osnovnye tendentsii razvitiya ekonomiki Rossii na ocherednoy trekhletniy period: analiz, riski, prognoz [Main trends in the development of the Russian economy for the next three-year period: analysis, risks, forecast]. Ekonomicheskaya bezopasnost. (4). 415-442. (in Russian). doi: 10.18334/ecsec.3.4.111031.

Karavaeva I.V, Bukhvald E.M., Soboleva I.V. i dr. (2019). Ekonomicheskaya bezopasnost otdelnyh prognoznyh parametrov sotsialno-ekonomicheskogo razvitiya i byudzhetnoy politiki Rossiyskoy Federatsii na srednesrochnuyu perspektivu [Economic security of individual forecast parameters of socio-economic development and budgetary policy of the Russian Federation in medium term]. Ekonomicheskaya bezopasnost. (4). 273-334. (in Russian). doi: 10.18334/ecsec.2.4.110112.

Karavaeva I.V., Bykovskaya Yu.V., Bukhvald E.M. i dr. (2021). Ekspertnaya otsenka proekta federalnogo byudzheta na 2022 god i na planovyy period 2023-2024 godov [Expert evaluation of the draft federal budget of the Russian federal budget for 2022 and for the planned period 2023-2024]. Economics and management: problems, solutions (Ekonomika i upravleniye: problemy, resheniya nauchno-prakticheskiy zhurnal). (11(119)). 138-163. (in Russian). doi: 10.36871/ek.up.p.r.2021.11.01.019.

Leschenko Yu.G. (2020). Natsionalnye interesy v kontekste obespecheniya ekonomicheskoy bezopasnosti gosudarstva v usloviyakh globalnoy integratsii: evolyutsionno-teoreticheskiy aspekt [National interests in the context of ensuring the state's economic security amid global integration: an evolutionary and theoretical aspect]. Russian Journal of Innovation Economics. (4). 2375-2390. (in Russian). doi: 10.18334/vinec.10.4.110815.

Lev M. Yu. (2016). Tsena sotsialno-ekonomicheskogo razvitiya v tselyakh ekonomicheskoy bezopasnosti Rossii v usloviyakh formirovaniya byudzhetnoy politiki [The price of socio-economic development for the economic security of Russia in conditions of budget policy formation]. Academy\\\'s Herald. (3). 35-45. (in Russian).

Lev M. Yu. (2018). Vzaimosvyaz ekonomicheskoy bezopasnosti i vliyaniya otdelnyh kosvennyh nalogov pri uvelichenii dokhodnoy chasti byudzheta na uroven tsen i blagosostoyanie naseleniya [Interrelation of economic safety and the effect of individual indirect taxes increasing the income of the budget at the price level and the population welfare]. Financial business. (4(195)). 21-31. (in Russian).

Lev M. Yu. (2020). Ekspertnaya otsenka na prognoz sotsialno-ekonomicheskogo razvitiya Rossiyskoy Federatsii na 2021 god i na planovyy period 2022 i 2023 godov v chasti tsenoobrazuyushchikh faktorov v kontekste obespecheniya ekonomicheskoy bezopasnosti [Expert assessment for the forecast of the socio-economic development of the Russian Federation for 2021 and for the planning period of 2022 and 2023 in terms of pricing factors in the context of economic security]. Russian Journal of Innovation Economics. (4). 1961-1978. (in Russian). doi: 10.18334/vinec.10.4.111049.

Lev M. Yu. (2021). Perspektivy razvitiya i otsenka federalnogo byudzheta v aspekte ekonomicheskoy bezopasnosti: tseny i tsenovye faktory [Development prospects and assessment of the federal budget in the aspect of economic security: prices and price factors]. Ekonomicheskaya bezopasnost. (4). 1031-1052. (in Russian). doi: 10.18334/ecsec.4.4.113708.

Lev M.Yu., Kolpakova I. A. (2020). Byudzhetnye faktory realizatsii gosudarstvennyh programm i natsionalnyh proektov v sisteme ekonomicheskoy i sotsialnoy bezopasnosti Rossii [Budgetary factors of implementation of state programs and national projects in the system of economic and social security of Russia]. Journal of Economics, Entrepreneurship and Law. (5). 1521-1534. (in Russian). doi: 10.18334/epp.10.5.110264.

Sabitova N.M., Shagiahmetov M.R., Ivanova N.G. (2016). Imbalances of the Russian budget system and the economic inequality of regions International Business Management. (22). 5243-5247. doi: 10.3923/ibm.2016.5243.5247.

Vasyunina M.L. (2019). Mezhbyudzhetnye transferty subektam Rossiyskoy Federatsii: sovremennye problemy i prioritety [Intergovernmental transfers for the constituent entities of the Russian Federation: contemporary issues and priorities]. Digest Finance. (2(250)). 149-161. (in Russian). doi: 10.24891/df.24.2.149.