Методика оценки бюджетного процесса субъектов Российской Федерации

Куйкина С.Г.1![]() , Ермакова Д.В.1

, Ермакова Д.В.1

1 Финансовый университет при Правительстве Российской Федерации, Россия, Москва

Скачать PDF | Загрузок: 99 | Цитирований: 2

Статья в журнале

Экономические отношения (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 10, Номер 2 (Апрель-июнь 2020)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=43076865

Цитирований: 2

Аннотация:

В статье приведена авторская методика, позволяющая оценить качество бюджетного процесса в субъекте Российской Федерации. У Министерства финансов Российской Федерации существует методика оценки качества управления региональными финансами, однако методика, предложенная авторами, включает детальную проработку показателей, позволяющих оценить качество бюджетного процесса на каждом его этапе. На основе методики оценены два субъекта, которые выбраны исходя из примерного равенства климатических, географических условий и ресурсного потенциала – Кировская и Костромская область. По итогам проведенного исследования мнения авторов и Министерства финансов Российской Федерации относительно качество бюджетного процесса в данных областях разошлись. В результате авторами были даны рекомендации, которые позволят повысить качество бюджетного процесса в каждом из рассмотренных регионов.

Ключевые слова: бюджетный процесс; оценка качества бюджетного процесса; методика; критерии

JEL-классификация: H61, H72, H79

Введение

Оценка качества бюджетного процесса в субъектах Российской Федерации (далее – РФ) необходима к проведению в соответствии с определенными целями. Во-первых, данная оценка позволяет выявить проблемные точки и резервы роста в ходе формирования и использования региональных ресурсов на региональном уровне. Во-вторых, позволяет показать гражданам-налогоплательщикам, средства которых являются основой формирования доходов бюджетов субъектов РФ, насколько эффективно и результативно используются уплаченные ими средства.

В современных условиях оценка качества бюджетного процесса в субъектах РФ производится в рамках оценки качества управления региональными финансами, проводимой Министерством финансов РФ (далее – Минфин РФ). Ежегодное проведение мониторинга позволяет не только фиксировать фактическое положение дел в регионах, но и отслеживать динамику изменений в финансовой сфере, вырабатывать управленческие решения по своевременному реагированию на выявленные проблемы [2, с. 1725] (Barmina, Schastlivtsev, 2018).

Вместе с этим следует отметить новизну нашего исследования, которая связана с тем, что показатели, содержащиеся в методике Минфина РФ, по нашему мнению, могут быть дополнены и скорректированы для более детальной оценки качества бюджетного процесса на региональном уровне.

Исследования по данному направлению проводились Р.В. Колесовым, А.В. Юрченко, И.А. Наумовым, Р.В. Колесовым, В.А. Квашой, Т.В. Тумановым, С.П. Солянниковой и И.Д. Раковским [6, с.65-80; 7; 11, с.164-172] (Kvasha, Kolesov, Tumanov, 2019; Kolesov, Yurchenko, Naumov, 2019; Solyannikova, Rakovskiy, 2016).

Авторами разработана собственная методика оценки качества бюджетного процесса субъектов РФ на всех его этапах, критерии которой частично находят отражение в методиках указанных авторов, однако авторами предложены дополнительные характеристики, которых нет в данных методиках, но они также могут свидетельствовать о качестве бюджетного процесса в регионе.

Выдвинута гипотеза о том, что применение эконометрических и статистических инструментов позволит провести тестирование модели по всем субъектам РФ, адаптировать и применить ее при оценке качества бюджетного процесса на региональном уровне.

Основная часть

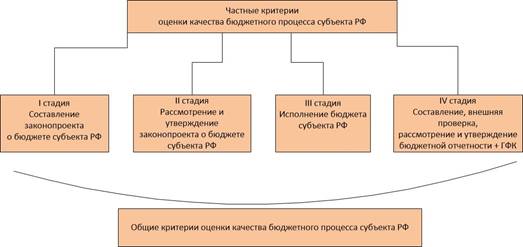

Нами были выделены как общие критерии, которые необходимо оценивать на каждом этапе, так и частные, которые могут быть оценены только на каком-либо отдельном этапе бюджетного процесса, которые представлены на рисунке 1.

Рисунок 1. Общие и частные критерии оценки бюджетного процесса субъекта РФ

Источник: составлено авторами.

Общие критерии оценки качества бюджетного процесса субъекта РФ:

1. Соблюдение установленных сроков бюджетного процесса.

При несоблюдении сроков на каждой стадии бюджетного процесса возникают риски: риск несвоевременного составления, представления законопроекта на рассмотрение и утверждение, риск несвоевременного принятия закона о бюджете субъекта РФ, риск несвоевременного представления отчета финансовым органом субъекта РФ высшему исполнительному органу государственной власти субъекта РФ, риск несвоевременного выявления отклонений в ходе исполнения бюджета субъекта РФ соответственно.

Оценка производится следующим образом:

Если сроки были нарушены, то присваивается оценка – 0, в ином случае – 1.

2. Прозрачность.

Согласно п. 1 ст. 7 Конституции, РФ – социальное государство, что обуславливает необходимость информирования граждан о том, насколько законопроект о бюджете субъекта РФ отвечает условиям, обеспечивающим достойную жизнь и свободное развитие человека. В то время как непрозрачность бюджетной информации обнаруживает существование государства как политического организма автономно от общества и свидетельствует о наличии коррупционных схем [8, с. 357] (Levaeva, Kucherenko, 2017).

Оценка производится следующим образом:

Если все документы находятся в открытом доступе, то присваивается оценка – 1, в ином случае – 0.

Если все документы, которые находятся в открытом доступе, можно скачать, то присваивается оценка – 1, в ином случае – 0.

Если все документы, которые находятся в открытом доступе, легко найти, то присваивается оценка – 1, в ином случае – 0.

Общая прозрачность оценивается как среднее арифметическое вышеуказанных показателей.

Следующие группы показателей характерны для каждого отдельного этапа бюджетного процесса.

Критерии оценки качества бюджетного процесса на этапе составления законопроекта о бюджете субъекта РФ:

1. Качество бюджетного планирования.

Бюджет субъекта РФ – основной финансовый план субъекта РФ. Он должен достоверно отражать региональные доходы и расходы, поскольку представляет собой основу результативности и эффективности государственного управления на региональном уровне и занимает важное место в системе управления финансами региона [5, с. 160] (Karbainova, 2017). Предлагаем оценивать данный показатель по нескольким формулам:

![]()

где

![]() – качество бюджетного

планирования по налоговым и неналоговым доходам;

– качество бюджетного

планирования по налоговым и неналоговым доходам;

![]() –

налоговые

доходы субъекта при составлении законопроекта о бюджете субъекта РФ;

–

налоговые

доходы субъекта при составлении законопроекта о бюджете субъекта РФ;

![]() –

неналоговые

доходы субъекта при составлении законопроекта о бюджете субъекта РФ;

–

неналоговые

доходы субъекта при составлении законопроекта о бюджете субъекта РФ;

![]() –

налоговые

доходы субъекта в первой редакции закона о бюджете субъекта РФ за предыдущий

год, где очередной финансовый год входил в плановый период;

–

налоговые

доходы субъекта в первой редакции закона о бюджете субъекта РФ за предыдущий

год, где очередной финансовый год входил в плановый период;

![]() –

неналоговые

доходы субъекта в первой редакции предыдущего закона о бюджете субъекта РФ, где

очередной финансовый год входил в плановый период

–

неналоговые

доходы субъекта в первой редакции предыдущего закона о бюджете субъекта РФ, где

очередной финансовый год входил в плановый период

Использование данной формулы обусловлено тем, что налоговые и неналоговые доходы – это те доходы, которые субъект планирует сам.

![]()

![]()

![]() – качество бюджетного

планирования по расходам;

– качество бюджетного

планирования по расходам;

![]() – расходы субъекта при

составлении законопроекта о бюджете субъекта РФ;

– расходы субъекта при

составлении законопроекта о бюджете субъекта РФ;

![]() – расходы субъекта в

первой редакции предыдущего закона о бюджете субъекта РФ, где очередной

финансовый год входил в плановый период.

– расходы субъекта в

первой редакции предыдущего закона о бюджете субъекта РФ, где очередной

финансовый год входил в плановый период.

![]()

![]()

![]() – качество бюджетного

планирования поступлений по источникам финансирования дефицита бюджета (ИФДБ);

– качество бюджетного

планирования поступлений по источникам финансирования дефицита бюджета (ИФДБ);

![]() –

поступления

по ИФДБ субъекта при составлении законопроекта о бюджете субъекта РФ;

–

поступления

по ИФДБ субъекта при составлении законопроекта о бюджете субъекта РФ;

![]() –

поступления

по ИФДБ в первой редакции предыдущего закона о бюджете субъекта РФ, где

очередной финансовый год входил в плановый период.

–

поступления

по ИФДБ в первой редакции предыдущего закона о бюджете субъекта РФ, где

очередной финансовый год входил в плановый период.

![]()

![]()

![]() – качество бюджетного

планирования выплат по ИФДБ;

– качество бюджетного

планирования выплат по ИФДБ;

![]() – выплаты по ИФДБ

субъекта при составлении законопроекта о бюджете субъекта РФ;

– выплаты по ИФДБ

субъекта при составлении законопроекта о бюджете субъекта РФ;

![]() – выплаты по ИФДБ в

первой редакции предыдущего закона о бюджете субъекта РФ, где очередной

финансовый год входил в плановый период.

– выплаты по ИФДБ в

первой редакции предыдущего закона о бюджете субъекта РФ, где очередной

финансовый год входил в плановый период.

Оценка производится следующим образом:

Общая оценка

качества бюджетного планирования рассчитывается как среднее арифметическое ![]() .

.

Если среднее арифметическое больше 0,9, но меньше 1,1, то качество бюджетного планирования принимается за 1, в ином случае – за 0.

2. Правильность методик главных администраторов источников финансирования дефицита бюджета (ГАИФДБ), главных администраторов доходов бюджета (ГАДБ) по планированию выплат и поступлений по ИФДБ и доходов соответственно.

Наличие ошибок в методиках планирования и прогнозирования доходов и поступлений по ИФДБ у главных администраторов бюджетных средств (ГАБС) приводит к искажению показателей законопроекта о бюджете субъекта РФ.

В силу большого объема генеральной совокупности касательно ГАДБ нами было принято решение оценивать данный показатель с использованием метода механической выборки.

Оценка производится следующим образом:

Оценивается каждый 10 ГАДБ, начиная со 2 и все ГАИФДБ.

Если замечаний к методикам ГАДБ нет, то критерию присваивается оценка – 1, в ином случае – 0.

Если замечаний к методикам ГАИФДБ нет, то критерию присваивается оценка – 1, в ином случае – 0.

Общая правильность методик оценивается как среднее арифметическое вышеуказанных показателей.

3. Соответствие дефицита, государственного долга, расходов на обслуживание государственного долга, резервного фонда высшего исполнительного органа государственной власти субъекта РФ, условно утвержденных расходов субъекта РФ ограничениям, установленным в БК РФ.

Данные ограничения введены БК РФ в целях минимизации риска невыполнения субъектом РФ своих расходных обязательств. Оценка производится на основании следующих статей БК РФ: 92.1, 107, 111, 106.

Оценка производится следующим образом:

Если в субъекте РФ в первоначальной редакции закона о бюджете субъекта РФ соблюдены все ограничения, установленные в БК РФ, то присваивается оценка 1, если нет – 0.

4. Наличие публичных слушаний.

Данный критерий обеспечивает реализацию ст. 3 Конституции РФ, которая закрепляет возможность граждан оказать влияние на финансовую обеспеченность тех или иных статей расходов законопроекта. Более того, возможность участия не только депутатов, но и представителей широкой общественности в бюджетном процессе – важная характеристика степени ответственности власти перед избирателями и способ предотвращения коррупционных действий [9, с. 106] (Pakshenkova, 2017).

Оценка производится следующим образом:

Если публичные слушания проводятся, то присваивается оценка – 1, в ином случае – 0.

Критерии оценки качества бюджетного процесса на этапе рассмотрения и утверждения законопроекта о бюджете субъекта РФ:

1. Наличие замечаний, содержащихся в заключении Контрольно-счетной палаты (далее – КСП) субъекта РФ на законопроект о бюджете субъекта РФ, наличие поправок при рассмотрении и утверждении, исправляющих замечания и отсутствие дублирования этих замечаний в следующем году.

Наличие замечаний со стороны КСП субъекта РФ свидетельствует о некорректном составлении законопроекта о бюджете субъекта РФ, что требует доработки со стороны финансового органа субъекта РФ.

Оценка производится следующим образом:

Если замечаний не было, то присваивается оценка – 1.

Если замечания были, но были внесены поправки и не было дублирования этих замечаний – 0,75.

Если правки не были внесены, но замечания были исправлены в следующем году, то присваивается оценка – 0,5.

Если были внесены поправки, но при этом замечания были продублированы в следующем году, то присваивается оценка – 0,25, в ином случае – 0.

2. Документы и материалы, предоставляемые вместе с законопроектом о бюджете субъекта РФ ст. 184.2 БК РФ и законом субъекта РФ представлены в полном объеме.

Предоставление документов не в полном объеме не позволит полноценно оценить и принять законопроект о бюджете субъекта.

Оценка производится следующим образом:

Если документы и материалы предоставлены на рассмотрение и утверждение в полном объеме, то присваивается оценка – 1, в ином случае – 0.

3. Осуществлялась ли деятельность согласительной комиссии при рассмотрении и утверждении законопроекта о бюджете субъекта РФ.

Важность данного критерия заключается в том, что рассмотрение законопроекта согласительной комиссией свидетельствует о наличии существенных разногласий, которые послужили причиной отклонения законопроекта о бюджете субъекта РФ.

Оценка производится следующим образом:

Если деятельность согласительной комиссии на этапе рассмотрения и утверждения законопроекта о бюджете субъекта РФ осуществлялась, то присваивается оценка – 0, в ином случае – 1.

Критерии оценки качества бюджетного процесса на этапе исполнения бюджета субъекта РФ:

1. Ритмичность кассового исполнения бюджета субъекта РФ.

Отсутствие ритмичности кассового исполнения бюджета наносит существенный вред экономике региона в связи с тем, что не представляется возможность исполнить все обязательства, которые были предусмотрены на финансовый год в сжатые сроки. Это свидетельствует о нарушении финансовой дисциплины при исполнении бюджета субъекта РФ.

Оценка данного показателя производится в соответствии с методикой оценки качества управления региональными финансами, производимой Минфином РФ. Ритмичность расходования бюджетных средств предлагается оценивать следующим образом:

![]() .

.

Отклонение объема расходов бюджета субъекта РФ в IV квартале от среднего объема расходов за I–III кварталы (без учета субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, поступивших из федерального бюджета).

Если отклонение объема расходов бюджета субъекта РФ в IV квартале от среднего объема расходов за I–III кварталы больше 10%, то присваивается оценка – 0, если меньше 10% – 1.

2. Доля расходов на капитальные вложения в общей структуре расходов субъекта РФ.

Капитальные вложения выступают индикатором, который отражает положительную или отрицательную динамику экономического роста региона, поскольку без активной инвестиционной деятельности невозможно обеспечить требующиеся темпы роста валового регионального продукта и решения социальных задач [3, с. 15] (Belyanichev, Savderova, 2019). Более того, в долгосрочной перспективе капитальные вложения воздействуют на занятость населения, что, в свою очередь, приводит к увеличению налогооблагаемой базы.

Оценка производится на основе статистики «Распределение субъектов по доле расходов на увеличение основных средств, в расходах бюджета субъекта РФ», представленной Минфином РФ.

В среднем по субъектам РФ доля расходов, направляемых на капитальные вложения, составила 9,89%. Данная величина берется за основу для оценки субъекта РФ по критерию «Доля расходов на капитальные вложения в общей структуре расходов субъекта РФ».

Если доля расходов на капитальные вложения в общей структуре расходов субъекта РФ равна или выше 9,89%, то присваивается оценка – 1, в ином случае – 0.

3. Является ли субъект РФ в очередном финансовом году получателем дотации на выравнивание бюджетной обеспеченности субъектов РФ.

Распределение межбюджетных трансфертов в виде дотаций обусловлено потребностями извне, связанными со слабой материальной обеспеченностью бюджетов для выполнения своих задач и функций как полноправных субъектов РФ [1, с. 28] (Balashev, Shlotgauer, 2019).

Оценка производится следующим образом:

Если субъект является РФ в очередном финансовом году являлся получателем дотации на выравнивание бюджетной обеспеченности субъектов РФ, то присваивается оценка – 0, в ином случае – 1.

4. Возможность размещения бюджетных средств на банковских депозитах.

В п. 2 ст. 236 БК РФ установлено условие, дающее право размещать бюджетные средства на банковских депозитах. Это, в свою очередь, дает возможность управлять излишком денежных средств на счете бюджета и получать доход от управления [4, с. 112] (Bogdanova, 2018).

Оценка производится следующим образом:

Если доля межбюджетных трансфертов из федерального бюджета (за исключением субвенций) в течение двух из трех последних отчетных финансовых лет превышала 20% объема собственных доходов консолидированного бюджета субъекта РФ, то присваивается оценка – 0, в ином случае – 1.

5. Казначейское сопровождение.

Проводимая в настоящее время бюджетная реформа ориентирована на обеспечение результативного и эффективного использования бюджетных средств, а также на обеспечение устойчивости бюджетов бюджетной системы Российской Федерации. Одним из таких механизмов является казначейское сопровождение, внедрению которого способствовала возникшая за последние годы проблема сильного роста дебиторской задолженности перед бюджетом по расходам, а именно неотработанных авансов и невыполненных, соответственно, работ, непредъявленных товаров и услуг [12, с. 98] (Shakhbanova, Khalimbekova, 2018).

Оценка производится следующим образом:

Если в субъекте РФ есть казначейское сопровождение контрактов, то присваивается оценка – 1, если нет – 0.

6. Соответствие дефицита, государственного долга, расходов на обслуживание государственного долга, резервного фонда высшего исполнительного органа государственной власти субъекта РФ, заимствований субъекта РФ ограничениям, установленным в БК РФ.

Данные ограничения введены БК РФ в целях минимизации риска невыполнения субъектом РФ своих расходных обязательств. Оценка производится на основании следующих статей БК РФ: 92.1, 107, 111, 106.

Оценка производится следующим образом:

Если в субъекте РФ соблюдены все ограничения, установленные в БК РФ, то присваивается оценка – 1, если нет – 0.

7. Долговая устойчивость.

Риск неотслеживания данного показателя – попадание субъекта РФ в долговую ловушку, которая может подорвать сбалансированность бюджета субъекта РФ и может привести к высокой зависимости от финансовой поддержки из федерального бюджета. Минфин РФ проводит оценку долговой устойчивости субъектов РФ с 2016 года [10, с. 99] (Sanginova, 2018). При оценке критерия будем использовать оценки Минфина РФ.

Оценка производится следующим образом:

Если субъект РФ попадает в группу А, то ему присваивается оценка – 1, в группу В – 0,5, в группу С – 0.

Качество бюджетного процесса на этапе составления, внешней проверки, рассмотрения и утверждения бюджетной отчетности и государственного финансового контроля:

1. Соответствие годового отчета об исполнении бюджета субъекта РФ, а также представленных одновременно с ним иных форм бюджетной отчетности требованиям статьи 264.1 Бюджетного кодекса РФ, Инструкции № 191н и требованиям Федерального казначейства России.

Оценка производится следующим образом:

Если годовой отчет об исполнении бюджета субъекта РФ и представленные одновременно с ним иные формы бюджетной отчетности соответствуют требованиям, то присваивается оценка – 1, в ином случае – 0.

2. Орган, осуществляющий оценку эффективности реализации государственных программ субъекта РФ.

В случае оценки эффективности реализации государственных программ ответственным исполнителем велик риск занижения целевых показателей госпрограммы и завышения оценки эффективности ее реализации.

Оценка производится следующим образом:

Если оценку эффективности реализации всех госпрограмм субъекта РФ проводит уполномоченный орган исполнительной власти субъекта РФ (министерство), то присваивается оценка – 1, в ином случае – 0.

3. Отношение количества протоколов, преданных КСП в прокуратуру, к количеству возбужденных на основе этой информации дел.

Данный критерий показывает качество работы КСП субъекта РФ в рамках компетентности контролеров.

Оценка производится следующим образом:

Если протоколы отсутствовали, то показателю присваивается оценка – 1, если протоколы были и данный показатель больше 0,7, но меньше 1, то присваивается оценка – 0,5, в ином случае – 0.

Общая оценка качества бюджетного процесса субъекта РФ рассчитывается как среднее арифметическое разработанных нами критериев. Предлагаем выделить три категории субъектов РФ по качеству бюджетного процесса:

1 категория (высокое качество бюджетного процесса) – 0,8-1;

2 категория (среднее качество бюджетного процесса) – 0,5-0,79;

3 категория (низкое качество бюджетного процесса) – 0-0,49.

На основе разработанной методики проведем оценку качества бюджетного процесса в двух субъектах РФ, выбранных исходя из их примерного равенства в отношении географических, климатических условий и уровня ресурсного обеспечения.

Оценка качества бюджетного процесса в Костромской и Кировской областях в 2018 году.

Таблица 1

Оценка качества бюджетного процесса

|

Критерий

|

Кировская область

|

Костромская область

| ||

|

Общие критерии оценки качества

бюджетного процесса субъекта РФ

| ||||

|

Соблюдение

установленных сроков бюджетного процесса

|

1

|

0

| ||

|

Прозрачность

|

1

|

0

| ||

|

Критерии оценки качества бюджетного

процесса на этапе составления законопроекта о бюджете субъекта РФ

| ||||

|

Качество бюджетного планирования

|

1

|

0

| ||

|

Правильность методик главных

администраторов источников финансирования дефицита бюджета (ГАИФДБ), главных

администраторов доходов бюджета (ГАДБ) по планированию выплат и поступлений

по ИФДБ и доходов соответственно

|

0

|

0

| ||

|

Соответствие дефицита,

государственного долга, расходов на обслуживание государственного долга,

резервного фонда высшего исполнительного органа государственной власти

субъекта РФ, условно утвержденных расходов субъекта РФ ограничениям,

установленным в БК РФ

|

1

|

1

| ||

|

Наличие публичных слушаний

|

1

|

1

| ||

|

Критерии оценки качества бюджетного

процесса на этапе рассмотрения и утверждения

законопроекта о бюджете субъекта РФ

| ||||

|

Наличие

замечаний, содержащихся в заключении КСП субъекта РФ на законопроект о

бюджете субъекта РФ, наличие поправок при рассмотрении и утверждении,

исправляющих замечания и отсутствие дублирования этих замечаний в следующем

году

|

0

|

1

| ||

|

Документы и материалы, предоставляемые

вместе с законопроектом о бюджете субъекта РФ ст. 184.2

БК РФ и законом субъекта РФ представлены в полном объеме

|

1

|

0

| ||

|

Осуществлялась ли деятельность

согласительной комиссии при рассмотрении и утверждении законопроекта о

бюджете субъекта РФ. Наличие разногласий, которые послужили причиной

отклонения законопроекта о бюджете субъекта РФ

|

1

|

1

| ||

|

Критерии оценки качества бюджетного

процесса на этапе исполнения бюджета субъекта РФ

| ||||

|

Ритмичность кассового исполнения

бюджета субъекта РФ

|

1

|

0

| ||

|

Доля расходов на капитальные вложения

в общей структуре расходов субъекта РФ

|

0

|

0

| ||

|

Является ли субъект РФ в очередном

финансовом году получателем дотации на выравнивание бюджетной обеспеченности субъектов

РФ

|

0

|

0

| ||

|

Возможность размещения бюджетных

средств на банковских депозитах

|

0

|

0

| ||

|

Казначейское сопровождение

|

0

|

1

| ||

|

Соответствие дефицита,

государственного долга, расходов на обслуживание государственного долга,

резервного фонда высшего исполнительного органа государственной власти

субъекта РФ, заимствований субъекта РФ ограничениям, установленным в БК РФ

|

1

|

1

| ||

|

Долговая устойчивость

|

0,5

|

0,5

| ||

|

Качество бюджетного процесса на этапе

составления, внешней проверки, рассмотрения и утверждения бюджетной отчетности

и государственного финансового контроля

| ||||

|

Соответствие годового отчета об

исполнении бюджета субъекта РФ, а также представленных одновременно с ним

иных форм бюджетной отчетности требованиям статьи 264.1 БК РФ, Инструкции №

191н и требованиям Федерального казначейства России

|

1

|

0

| ||

|

Орган, осуществляющий оценку

эффективности реализации государственных программ субъекта РФ

|

1

|

0

| ||

|

Отношение количества протоколов,

преданных КСП в прокуратуру, к количеству возбужденных на основе этой

информации дел

|

0

|

1

| ||

Общая оценка качества бюджетного процесса субъекта РФ рассчитывается как среднее арифметическое разработанных нами критериев:

Кировская область: 0,6 – среднее качество бюджетного процесса.

Костромская область: 0,39 – низкое качество бюджетного процесса.

Кировская область, согласно оценке качества управления региональными финансами за 2018 год, проводимой Минфином РФ, относится к группе субъектов, которым присвоена II степень качества управления региональными финансами, что совпало с оценкой, проведенной по предложенной нами методике.

Костромская область, согласно оценке качества управления региональными финансами за 2018 год, проводимой Минфином РФ, относится к группе субъектов, которым присвоена II степень качества управления региональными финансами, что не совпало с оценкой, проведенной по предложенной нами методике.

Результаты оценок качества бюджетного процесса субъектов РФ, проведенных по нашей методике и методике Минфина РФ, разошлись. Данный факт может быть обоснован тем, что мы использовали более детальный подход в подборе критериев оценки, что позволило нам провести всестороннее исследование качества бюджетного процесса на каждой его стадии.

Таким образом, предложенная нами методика может быть использована Минфином РФ в качестве основы для проведения оценки качества бюджетного процесса всех субъектов РФ.

Заключение

В результате проведенной оценки по предложенной авторами методике мнение по оценке качества бюджетного процесса в Костромской области не совпало с мнением Минфина РФ.

Рекомендации по повышению качества бюджетного процесса в Кировской и Костромской областях.

Кировская область:

В ходе исследования был выявлен ряд недостатков, устранение которых позволит повысить качество бюджетного процесса в данном субъекте:

· Замечания, отраженные в заключении Контрольно-счетной палатой Кировской области, не исправляются при составлении проекта закона о бюджете на следующий год.

· Отсутствует казначейское сопровождение, которое существенно повысило бы эффективность и прозрачность использования средств бюджета.

· Малозначительность протоколов и содержащихся в них доказательств, составленных контролерами.

Костромская область:

В ходе исследования был выявлен ряд недостатков, устранение которых позволит повысить качество бюджетного процесса в данном субъекте:

· Многие документы, необходимые для оценки, отсутствуют в открытом доступе.

· Органы исполнительной власти не отвечают на запросы в социальных сетях.

· Большое отклонение между показателями доходов, расходов, выплат и поступлений по ИФДБ между первой редакцией предыдущего закона об областном бюджете, где очередной финансовый год входил в плановый период, и законопроектом об областном бюджете на очередной финансовый год и плановый период.

· Документы и материалы, которые предоставляются одновременно с законопроектом об областном бюджете и с законопроектом об исполнении областного бюджета, не соответствуют требованиям полноты.

· Неритмичное исполнение бюджета.

· Оценка эффективности государственных программ производится ответственными исполнителями.

Недостатки, которые были выявлены у обоих субъектов:

· У главных администраторов доходов областного бюджета и главных администраторов финансирования дефицита областного бюджета отсутствовали методики планирования доходов и поступлений. Это свидетельствует о том, что доходы и поступления планировались необоснованно.

· Низкая доля расходов областного бюджета на инвестиции в основной капитал является показателем того, что большая часть расходов бюджета направлена на «текущее потребление», а значит, у субъекта отсутствует стимул к увеличению налогооблагаемой базы.

· Существует зависимость от федерального бюджета в предоставляемых дотациях.

· Отсутствует возможность размещать временно свободные средства на банковских депозитах, что ведет к потере дополнительного дохода от приносящей доход деятельности.

· Средняя долговая устойчивость.

Дальнейшее исследование может быть направлено на применение эконометрического инструментария с целью повышения качества предложенной методики.

Источники:

2. Бармина Е. А., Счастливцев С. В. Проблемы качества управления финансами субъектов Российской Федерации //Общество. Наука. Инновации (НПК-2018). – 2018. – С. 1724-1732. [Электронный ресурс]. URL: https://elibrary.ru/item.asp?id=35152055 (дата обращения: 12.11.2019)

3. Беляничев В. Г., Савдерова А. Ф. Оценка влияния инвестиций в основной капитал на объем валового регионального продукта //Oeconomia et Jus. – 2019. – №. 1. [Электронный ресурс]. URL: https://www.elibrary.ru/item.asp?id=37153771 (дата обращения: 24.12.2019)

4. Богданова А. И. Критерии оценки результативности инструментов размещения временно свободных бюджетных средств //Известия Санкт-Петербургского государственного экономического университета. – 2018. – №. 1 (109). [Электронный ресурс]. URL: https://cyberleninka.ru/article/n/kriterii-otsenki-rezultativnosti-instrumentov-razmescheniya-vremenno-svobodnyh-byudzhetnyh-sredstv (дата обращения: 25.12.2019)

5. Карбаинова М. Г. Актуализация проблем бюджетного планирования на уровне субъекта РФ //Финансово-экономическое законодательство и его роль в современных реалиях. – 2017. – С. 160. [Электронный ресурс]. URL: https://www.elibrary.ru/item.asp?id=28970091& (дата обращения: 05.12.2019)

6. Кваша В. А., Колесов Р. В., Туманов Д. В. Совершенствование механизмов управления региональными и муниципальными финансами: оценка и рекомендации //Вестник БИСТ (Башкирского института социальных технологий). – 2019. – №. 3. – С. 65-80. [Электронный ресурс]. URL: http://vestnik-bist.ru/wp-content/uploads/2019/10/VestnikBIST-3-2019_s.pdf#page=65 (дата обращения: 10.01.2020)

7. Колесов Р. В., Юрченко А. В., Наумов И. А. Совершенствование механизма оценки качества управления региональными и муниципальными финансами //Социально-политические исследования. – 2019. – №. 4. [Электронный ресурс]. URL: https://cyberleninka.ru/article/n/sovershenstvovanie-mehanizma-otsenki-kachestva-upravleniya-regionalnymi-i-munitsipalnymi-finansami (дата обращения: 10.01.2020)

8. Леваева Л. Ю., Кучеренко С. Ю. Обеспечение прозрачности бюджетного процесса //Проблемы экономического роста и устойчивого развития территорий. – 2017. – С. 357-363. [Электронный ресурс]. URL: https://www.elibrary.ru/item.asp?id=34884449 (дата обращения: 27.11.2019)

9. Пакшенкова С. В. Анализ опыта субъектов российской федерации по подготовке бюджетов для граждан //Алтайский вестник государственной и муниципальной службы. – 2017. – №. 15. – С. 106-110. [Электронный ресурс]. URL: https://www.elibrary.ru/item.asp?id=32866423 (дата обращения: 28.11.2019)

10. Сангинова Л. Д. Эффективная долговая политика субъектов Российской Федерации: теория и практика //Экономика. Налоги. Право. – 2018. – Т. 11. – №. 1. [Электронный ресурс]. URL: https://cyberleninka.ru/article/n/effektivnaya-dolgovaya-politika-subektov-rossiyskoy-federatsii-teoriya-i-praktika (дата обращения: 14.12.2019)

11. Солянникова С. П., Раковский И. Д. Концептуальные подходы к оценке качества управления региональными бюджетами //Инновационное развитие экономики. – 2016. – №. 4. – С. 164-172. [Электронный ресурс]. URL: http://ineconomic.ru/sites/field_print_version/zhurnal_no_4_34.pdf#page=164 (дата обращения: 10.01.2020)

12. Шахбанова А. М., Халимбекова А. М. Казначейское сопровождение и его преимущества // Инновационные кластеры в глобальной экономике: теория и практика – 2018. – С. 98-99. [Электронный ресурс]. URL: https://ami.im/sbornik/MNPK-EC-36.pdf#page=98 (дата обращения: 21.12.2019)

Страница обновлена: 31.07.2026 в 19:27:03

Download PDF | Downloads: 99 | Citations: 2

Methodology for evaluating the budget process of the Russian Federation subjects

Kuykina S.G., Ermakova D.V.Journal paper

Journal of International Economic Affairs

Volume 10, Number 2 (April-June 2020)

Abstract:

The article presents the authors' methodology for assessing the quality of the budget process in the subject of the Russian Federation. The Ministry of Finance of the Russian Federation has a methodology for assessing the quality of regional financial management, but the methodology proposed by the authors includes detailed elaboration of indicators that allow assessing the quality of the budget process at each stage. Based on the methodology, two subjects were evaluated. The subjects were selected on the basis of approximate equality of climatic, geographical conditions and resource potential. Those subjects were the Kirov and Kostroma regions. According to the results of the study, the authors and the Ministry of Finance of the Russian Federation have different opinions on the quality of the budget process in these areas. As a result, the authors made recommendations that will improve the quality of the budget process in each of the considered regions.

Keywords: budget process, assessment of the budget process quality, methodology, criteria

JEL-classification: H61, H72, H79

References:

Balashev N.B., Shlotgauer E.A. (2019). Dotatsii na vyravnivanie byudzhetnoy obespechennosti subektov Rossiyskoy Federatsii [Additions for the alignment of the budget security of subjects of the russian federation]. Vestnik Tulskogo filiala Finuniversiteta. (1-2). 25-28. (in Russian).

Barmina E.A., Schastlivtsev S.V. (2018). Problemy kachestva upravleniya finansami subektov Rossiyskoy Federatsii [Problems of financial management quality in the constituent entities of the Russian Federation] Society. Science. Innovation (NPK-2018). 1724-1732. (in Russian).

Belyanichev V.G., Savderova A.F. (2019). Otsenka vliyaniya investitsiy v osnovnoy kapital na obem valovogo regionalnogo produkta [Assessment of the impact of real fixed capital formation on the volume of the gross regional product]. Oeconomia et Jus. (1). 15-21. (in Russian).

Bogdanova A.I. (2018). Kriterii otsenki rezultativnosti instrumentov razmeshcheniya vremenno svobodnyh byudzhetnyh sredstv [Efficiency indicators of the instruments of investing budget cash surplus]. Bulletin of the Saint Petersburg State University of Economics. (1(109)). 112-117. (in Russian).

Karbainova M.G. (2017). Aktualizatsiya problem byudzhetnogo planirovaniya na urovne subekta RF [Actualization of problems of budget planning at the level of subject of the Russian Federation] Financial and economic law and its role in the modern world. 160-163. (in Russian).

Kolesov R.V., Yurchenko A.V., Naumov I.A. (2019). Sovershenstvovanie mekhanizma otsenki kachestva upravleniya regionalnymi i munitsipalnymi finansami [Improvement of the mechanism for assessing the quality of regional and municipal finance in order to improve its efficiency]. Sotsialno-politicheskie issledovaniya. (4(5)). 102-115. (in Russian). doi: 10.24411/2658-428Kh-2019-10551 .

Kvasha V.A., Kolesov R.V., Tumanov D.V. (2019). Sovershenstvovanie mekhanizmov upravleniya regionalnymi i munitsipalnymi finansami: otsenka i rekomendatsii [Improvement of mechanisms of management of regional and municipal finance: assessment and recommendations]. Vestnik BIST (Bashkirskogo instituta sotsialnyh tekhnologiy). (3(44)). 65-80. (in Russian).

Levaeva L.Yu., Kucherenko S.Yu. (2017). Obespechenie prozrachnosti byudzhetnogo protsessa [The transparency of the budget process] Problems of economic growth and sustainable development of territories. 357-363. (in Russian).

Pakshenkova S.V. (2017). Analiz opyta subektov rossiyskoy federatsii po podgotovke byudzhetov dlya grazhdan [Analysis of the experience of the constituent entities of the russian federation inpreparing budgets for citizens]. Altayskiy vestnik gosudarstvennoy i munitsipalnoy sluzhby. (15(15)). 106-110. (in Russian).

Sanginova L.D. (2018). Effektivnaya dolgovaya politika subektov Rossiyskoy Federatsii: teoriya i praktika [Efficient Debt Policy of the Russian Federation Subjects: Theory and Practice]. Economy. Taxes. Law. 11 (1). 96-105. (in Russian). doi: 10.26794/1999-849X-2018-11-1-96-105 .

Shakhbanova A.M., Khalimbekova A.M. (2018). Kaznacheyskoe soprovozhdenie i ego preimushchestva [Treasury support and its benefits] Innovation clusters in a global economy: theory and practice. 98-99. (in Russian).

Solyannikova S.P., Rakovskiy I.D. (2016). Kontseptualnye podkhody k otsenke kachestva upravleniya regionalnymi byudzhetami [Conceptual approaches to the assessment of the quality of management of regional budgets]. Innovative development of economy. (4(34)). 164-172. (in Russian).