Структурная модель корпоративного инвестирования в объекты недвижимости при социально-ориентированном подходе

Скачать PDF | Загрузок: 17

Статья в журнале

Российское предпринимательство *

№ 23 (245), Декабрь 2013

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

В статье проанализированы основные показатели рынка прямых инвестиций, динамика структуры инвестиций в отраслевом разрезе по объему и количеству сделок. Обобщены существующие модели взаимодействия общественного и частного сектора экономики. Разработана структурная модель корпоративного инвестирования в объекты недвижимости при социально-ориентированном подходе.

Ключевые слова: прямые инвестиции, объект недвижимости, модели, структура инвестиций, корпоративное инвестирование, социально-ориентированный подход

Россия не один десяток лет идет по пути создания рыночной экономики, где вопросы строительства и содержания социальных объектов недвижимости относятся к ведению государства. Однако опыт прошлых лет и настоящая действительность показывают, что государство с возложенной миссией плохо справляется. Об этом свидетельствуют огромные очереди в детские сады и школы, перегрузка поликлиник и больниц, нехватка выставочных площадей музеев и т.п.

В сложившихся условиях остро стоит вопрос о возможности привлечения частного инвестирования в социально-значимые объекты недвижимости. Но как это сделать? Строительство и содержание социальных объектов недвижимости должно стать не только навязанным бременем, а бизнесом, приносящим прибыль и дивиденды как застройщику, так и подрядчику.

Состояние российского рынка прямых инвестиций

Социальное инвестирование – это не благотворительность, хотя сейчас очень «модно» акцентировать внимание на вкладе бизнеса в общественное развитие. Нужно четко понимать, что независимо от размера компании, предприятия, организации или фирмы цель их существования только одна – получение прибыли. В этом случае не стоит осуждать предпринимателей-эгоистов, т.к. получение прибыли является фактором развития компании и эволюции рыночной системы хозяйствования. Современный бизнес – система, умеющая адекватно реагировать на внутренние и внешние импульсы [3].Задача современного государства и общества создать такие импульсы, которые бы побуждали извлекать прибыль, сопряженную с социальными и этическими ценностями. Поэтому, по мнению автора, об эффективности социального инвестирования в объекты недвижимости следует говорить как о возможности совмещения получения финансовой прибыли и ценностей инвестора.

Для оценки динамики социальных инвестиций в объекты недвижимости прежде необходимо проанализировать состояние российского рынка прямых инвестиций в целом (рис. 1).

Рис.1. Основные показатели российского рынка прямых инвестиций

В 2012 г. в России наблюдался спад деловой активности на рынке слияний и поглощений, объем рынка слияний и поглощений сократился на 35%, а количество сделок упало на 27% по сравнению с 2011 г. Обратную ситуацию можно наблюдать на рынке прямых инвестиций, где был отмечен уверенный рост количества, объема и средней цены сделок.

Положительная динамика количества сделок рынка прямых инвестиций объясняется повышенной активностью российских венчурных фондов, благодаря которым число сделок в 2012 г. выросло на 57% по сравнению с 2011 г. Что же касается объема и средней цены сделок, то их рост произошел благодаря эффективной деятельности рынка недвижимости.

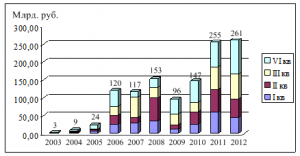

По данным компании Jones Lang LaSalle (лидера рынка услуг в области управления корпоративной недвижимостью) объем инвестиций в российскую недвижимость в 2012 г. превысил 260 млрд руб. (рис. 2).

Рис. 2. Объем инвестиций в объекты российской недвижимости в 2003–2012 гг.

Динамика структуры инвестиций по отраслям экономики

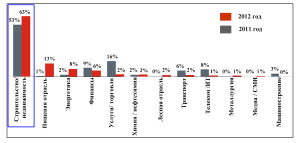

В целом можно сказать, что в 2012 г. объем сделок рынка прямых инвестиций увеличился более, чем в 2 раза по сравнению с 2011 г. вследствие инвестиционной активности в секторе строительства и недвижимости. По итогам 2012 г. доля сделок в области недвижимости и строительства составила 63% от общего объема сделок прямого инвестирования, по итогам 2011 г. – 53% (рис. 3).

Рис. 3. Динамика структуры инвестиций по отраслям (по объему сделок), %

В ходе проведенного анализа было выяснено, что существует три крупнейших фонда по объему совершенных операций в сфере недвижимости и строительства в 2012 г. – это O1 Properties, фонд Morgan Stanley Real Estate и Группа БИН.

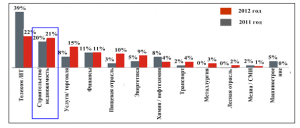

Динамика структуры инвестиций по отраслям (по количеству сделок) представлена на рисунке 4.

Рис. 4. Динамика структуры инвестиций по отраслям (по количеству сделок), %

Наибольшее количество сделок на рынке прямых инвестиций приходилось на телекоммуникационный сектор – 39% в 2011 г. и 22% в 2012 г. Существенным фактом является то, что в 2012 г. отмечается значительное снижение числа сделок в этом секторе. В это же время сектор строительства и недвижимости занимает второе место по числу сделок, их количество в 2012 г. выросло на 1%.

Средняя цена сделок повысилась на 37% в результате увеличения числа мега-сделок и крупных сделок с объектами недвижимости.

Как уже было сказано, инвестиции в объекты российской недвижимости по большому счету (55% от всего объема инвестиций в недвижимость) представлены крупными сделками, финансирование каждой из которых превышает 300 млн долл. В 2011 г. объем крупных сделок не превышал 43% всех инвестиций в недвижимости. Основной инвестиционный рынок в 2012 г. по-прежнему складывается из рынков Москвы и Санкт-Петербурга. Их совместная доля превышает 95% от всех инвестиций в объекты недвижимости. Лидерами по объему инвестиций в объекты недвижимости в 2011–2012 гг. являются объекты офисной, торговой и гостиничной недвижимости, чья доля на конец 2012 г. составляет 45, 30 и 15% соответственно.

Доля инвестиций в объекты социальной недвижимости катастрофически мала, она составляет менее 1% по состоянию на конец 2012 г. Поэтому существуют все основания говорить о необходимости ее развития.

Модели взаимодействия общественного и частного сектора экономики

Непременным условием развития института социального инвестирования является принятие социальных государственных программ, которые будут инициировать строительство социальной недвижимости на основе частного капитала. Однако для бизнес-структур этого абсолютно недостаточно, т.к. кроме юридических аспектов существуют и методические, т.е. помимо законов нужна методика, модель и организационный механизм финансирования корпоративных инвестиций в объекты недвижимости социального назначения.

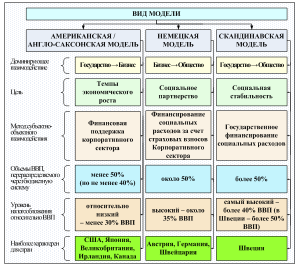

Нужно отметить, что Россия не единственная страна, которой не удалось в полной мере решить социальные задачи за счет исключительно государственных или частных средств. Западные страны проделали большой путь, чтобы разработать и применить на практике способы взаимодействия общественного и частного секторов экономики [2]. Бесспорно, что каждое государство в зависимости от уровня развития экономики и социального прогресса выбирает разные подходы к финансированию социальных инвестиций. Все существующие модели по характеристикам основных составляющих взаимодействия общественного и частного сектора экономики можно разделить на американскую, немецкую и скандинавскую (рис. 5).

Рис. 5. Характеристика основных составляющих моделей взаимодействия общественного и частного сектора экономики

Механизм реализации основных моделей

В американской модели получение услуг образования и здравоохранения осуществляется на коммерческой основе. Эта модель ориентирована на поддержку наиболее активной части населения США, где большая часть медицинских (до 60%) и образовательных (до 25%) расходов оплачивается самими пациентами и обучающимися [1]. При таком положении вещей инвестиции в объекты социальной недвижимости являются обычным видом деятельности, приносящей прибыль, поэтому инвесторами могут выступать как представители частного бизнеса, так и государство.

Очень похожая ситуация с финансированием инвестиций в объекты социальной недвижимости существует в Японии, где дошкольные учреждения, профессионально-технические школы преимущественно (до 95%) являются частными, а в сфере высшего образования участие общественных фондов в финансировании инвестиций в соответствующие объекты недвижимости не превышает 40%.

Однако японский и американский подходы не совпадают в вопросах финансирования инвестиций в объекты здравоохранения. В Японии доминирующую роль играет государство, участие которого доходит до 73% в совокупных расходах на инвестиции в объекты медицинской недвижимости.

Англо-саксонская модель считается разновидностью американской модели. Она поддерживается в таких странах, как Великобритания, Ирландия, Канада и др. Отличается ролью государства в финансировании социальных расходов, в том числе и на инвестирование в объекты социальной недвижимости.

Немецкая экономика давно носит статус «социальная». Она характеризуется развитыми рыночными принципами при существенном вмешательстве государства (около 50% ВВП перераспределяется через бюджетную систему). Немецкая модель практикуется не только в Германии, но и в Австрии, Бельгии, Нидерландах, Швейцарии, Венгрии.

Южные страны Евросоюза несколько видоизменили немецкую модель, переложив большую часть социальных функций на гражданские институты. Социальная политика в южной части европейского сообществаориентирована на компенсацию потерь в доходах отдельных категорий граждан. Никаких активных операций по инвестированию средств в объекты недвижимости социального назначения не проводится. Ситуация еще более усугубляется развивающимся кризисом в Европе и финансовой нестабильностью в мире.

Скандинавской модели придерживаются такие страны, какШвеция, Норвегия, Финляндия и ряд других стран. В этих государствах социальная политика считается целью экономической деятельности государства. Через бюджетную систему перераспределяется более 50% ВВП, а уровень налогообложения самый высокий в мире. При такой модели финансирование инвестиций в объекты социальной недвижимости происходит на уровне как центрального правительства, так и на уровне территорий и муниципалитетов.

Среди приверженцев скандинавской модели Швеция отличается наибольшим участием государства в финансировании инвестиций в объекты недвижимости социального назначения. Это объясняется тем, что система здравоохранения строится на госбюджетном страховании (более 90% всех расходов распределяется через бюджет, в том числе на финансирование инвестиций в объекты недвижимости социального назначения).

Перераспределительные процессы в Дании, Бельгии и Нидерландах осуществляются в соответствии со скандинавской моделью, но все-таки есть отличия. Услуги по здравоохранению и образованию предоставляются частным сектором экономики, а не государственным. При этом существенная часть расходов на финансирование социальных инвестиций производится по большей части из средств общих налоговых доходов бюджета (как в рамках англосаксонской модели), а не через систему страхования.

На практике данные модели не существуют в чистом виде. Инструменты разных моделей могут дополнять и взаимозаменять друг друга [5]. Общим является то, что динамика развития всехтрех моделей свидетельствует о возрастании внимания к социальным вопросам, в том числе связанным с финансированием инвестиций в объекты социальной недвижимости. Доля и абсолютные размеры социальных инвестиций находятся в зависимости от состояния экономики и социально-политической ситуации в стране.

Анализ основных моделей (американской или англо-саксонской, немецкой и скандинавской) показывает, что каждая сложилась в зависимости от экономических, культурных и социальных факторов, у всех есть преимущества и недостатки [4]. Однако не все они одинаково широко распространены. Наиболее распространенной является американская илиангло-саксонская модель, т.к. она создает более благоприятные условия для корпоративных инвестиций, включая инвестиции в объекты социальной недвижимости, уделяя существенное внимание информационной прозрачности и защите миноритарных интересов.

Участие российских бизнесменов в экономике страны

В российских условиях не приходится говорить о полноценном признании бизнес-кругов необходимости участвовать в социально-значимых проектах. Опросы, проводимые Всероссийским центром изучения общественного мнения (ВЦИОМ), показали, что около 17% представителей российских корпораций в ходе опроса высоко оценили уровень социальной ответственности бизнеса в нашей стране. Как низкую ее оценивают 55%. В результате, средний балл по этому показателю составил 3,31 из 7 возможных, т.е. чуть меньше половины. В динамике наблюдается постепенный рост этого показателя: если в 2007 г. бизнес-сообщество оценивало свою социальную ответственность на 3,02 балла, а в 2008 г.– на 3,13 баллов, то в 2012 г. – уже на 3,31 балла.

Отношение российского общества к бизнесу опрошенные оценили несколько выше, чем уровень социальной ответственности самих бизнесменов: на 4,1 балла из 7 возможных. Это выше, чем в 2007 г. (3,85), но ниже, чем в 2008 г. (4,25). Из этого следует, что уровень социальной ответственности бизнеса выше, чем его оценивают представители российского бизнес-сообщества.

По опросам ВЦИОМ 64% бизнесменов в течение последнего года участвовали в различных видах помощи региону, где фактически осуществляется их бизнес. Соответственно, чуть более трети опрошенных бизнесменов не оказывали никакой помощи региональным и местным властям в социальном развитии региона.

В числе самых распространенных видов помощи – реализация социальных программ для работников предприятия (27%), помощь школам, больницам, детским домам, не находящимся на балансе предприятия (25%), помощь ветеранам, инвалидам, другим категориям социально незащищенных граждан, связанных с предприятием (23%).

Рассказывая о мотивах своего участия в программах развития территорий, бизнесмены чаще всего говорят о том, что это общераспространенная практика, своеобразная «норма жизни» для бизнесменов (42%). Среди бизнесменов – участников опроса 29% полагают, что представители бизнеса должны помогать социально незащищенным слоям, 21% – что бизнес должен брать на себя часть социальных расходов местных и региональных властей, 30% –что в ином случае его предприятие попадет в немилость у властей. Значительная часть бизнесменов откликается на личные просьбы, обращения за помощью со стороны мэров, сотрудников муниципалитетов (22%), губернаторов и сотрудников обладминистраций (10%).

Бесспорно, вопросы социального инвестирования содержат внутренний конфликт, выход из которого может быть как деструктивным, так и позитивным, когда стремление к поиску механизмов согласования интересов, потребностей, ценностей перевешивает экономические затраты на поиск иных механизмов хозяйствования, не связанных с социальными аспектами. В любом случае, деятельность по созданию лояльных потребителей будет связана с затратами. Корпорациям приходится выбирать будут ли эти затраты связаны с социальными факторами или иными рыночными инструментами. Так как для поддержания имиджа компании приходится инвестировать средства, то многие бизнесмены склоняются к выводу об экономической целесообразности социального инвестирования.

Разработка структурной модели корпоративного инвестирования

Для выработки социально-направленной модели финансирования инвестиций в объекты недвижимости нужно задаться вопросами поиска совпадений интересов корпораций, государства и общественности. Для этого необходимо определиться с концепцией социально-ориентированного финансирования инвестиций в недвижимость. Она основывается на предположении о том, что активизация процессов инвестирования и финансирования социально-значимых объектов недвижимости способна стать составной частью стратегии развития российских корпораций, учитывающей интересы всех участников социального инвестирования, позволяющей избежать рисков перекоса в сторону олигархического или тоталитарного управления, а в долгосрочной перспективе повышающей макроэкономическую стабильность и эффективность деятельности российских корпораций.

Анализ существующих моделей социально-ориентированного финансирования инвестиций показал, что они отличаются целевой направленностью и постановками конкретных задач. Это и объясняет разнообразие моделей, которые практикуются в мире. Корпоративный стиль характерен для американской и скандинавской моделей, соревновательный – для англо-саксонской.

Следует отметить, что инвестирование средств в объекты недвижимости при социально-ориентированном подходе будет иметь циклический характер (рис. 6).

Рис. 6. Структурная модель корпоративного инвестирования в объекты недвижимости при социально-ориентированном подходе

Социально-ориентированное инвестирование средств в объекты недвижимости включает в себя все стадии воспроизводства от момента поиска средств до получения дохода (а вернее сказать эффекта) и возмещения вложенных средств, выступает как кругооборот инвестиций, составляя цикл социального инвестирования. Движение носит циклический характер потому, что доход от вложения инвестиционных ресурсов в нефинансовые активы (например, в социальную недвижимость и прочие) в последствии используется на потребление и накопление, которое является основой следующего цикла инвестирования. Преобразование инвестиционных ресурсов в инвестиции, часть из которых приходится на социальное инвестирование, представляет собой цепочку, где инвестиционные ресурсы становятся доходом. В дальнейшем данный доход вновь используется для инвестиций. Эта цепочка устанавливает существование пространственной и временной взаимосвязи между элементами инвестиционного процесса, направленного на развитие социально-экономической системы и обновление основного капитала.

В процессе социального инвестирования в объекты недвижимости существует возможность получения следующих видов эффективности:

– финансовая эффективность инвестирования в объекты недвижимости социального назначения (повышение результативности показателей отделов маркетинга и продаж, отделов HR (от дел персонала) и IR (отдел по связям с инвесторами), сокращение административных расходов и транзакций и др.);

– нефинансовая эффективность (имидж и репутация корпорации, лояльное отношение клиентов и работников);

– эффективность влияния на ситуацию на территории присутствия.

Выводы

Эффект от социально-ориентированного корпоративного инвестирования в объекты недвижимости может быть различным:

– непосредственный (прямой) социальный эффект – это инвестиции, эффект от которых проявляется через определенный промежуток времени (например, при застройке жилых поселков или кварталов в городе строительство детского сада сказывается на скорости продаж объектов коммерческой недвижимости);

– рассеянный социальный эффект – эффект от социального инвестирования, который не может быть определен непосредственно по истечении проектного времени, но способен оказать долговременные внешние эффекты в будущем;

– косвенный социальный эффект, возникающий в социальной среде в результате мультипликативного воздействия социально-ориентированного финансирования инвестиций в объекты недвижимости;

– опосредованный социальный эффект – эффект от инвестиций, который возникает сначала в некоторых других сферах, а только потом возвращается в социальную сферу.

Эффективность социально-ориентированного финансирования корпоративных инвестиций в объекты недвижимости заключается в способности провоцировать «возвратные» положительные эффекты, ценность которых превышает первоначальные затраты.

Источники:

2. Гергерт Д.В., Левыкина К. А. Стратегическое и проектное управление: концептуальная модель интеграции // Проблемы теории и практики управления. – 2012. – № 6. – С. 69–75.

3. Мальщукова О.М. Особенности инвестиционной политики России на современном этапе // Актуальные вопросы экономики и управления: материалы международной научной конференции (г. Москва, апрель 2011 г.). – Т. I. – М.: РИОР, 2011.– С.38–40.

4. Тульчинский Г.Л. Корпоративные социальные инвестиции и социальное партнерство: технологии и оценка эффективности. – СПб: НИУ ВШЭ (Санкт-Петербург), 2012. – 248 с.

5. Черкасова В.А. Направления влияния некоммерческих социальных инвестиций // Экономический анализ: теория и практика. – 2012. – № 31. – С.13–19.

Страница обновлена: 12.07.2026 в 11:53:17

Download PDF | Downloads: 17

Structural model of corporate investment in real estate objects from the standpoint of socially-oriented approach

Romanov I.A.Journal paper

Russian Journal of Entrepreneurship *

№ 23 / December, 2013

Abstract:

This article analyses key figures of private equity, dynamics of investment structure of the industry in terms of volume and number of transactions. It summarizes the existing models social and private sectors interaction. The author has designed structural model of corporate investment in real estate objects from the standpoint socially oriented approach.

Keywords: direct investments, real estate object, models, investment structure, corporate investment, socially oriented approach