Финансовое планирование на предприятиях черной металлургии на основе учета эффективности хозяйственных операций

Скачать PDF | Загрузок: 38

Статья в журнале

Российское предпринимательство *

№ 11 (233), Июнь 2013

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

В статье рассматриваются вопросы эффекта и эффективности финансово-хозяйственной деятельности металлургических предприятий, описывается методика определения совокупной стоимости риска и образование на ее основе эффекта от рассматриваемой рисковой операции. Представлена методика финансового планирования на предприятиях черной металлургии, основанная на анализе и прогнозировании будущего результата в условиях риска.

Ключевые слова: эффективность, эффект, совокупная стоимость риска, рискоустойчивость

Современные экономико-математические методы позволяют учитывать риски с достаточно высокой точностью. Чем выше эта точность, тем ниже вероятность возникновения хозяйственного риска, а значит и выше эффективность хозяйственной деятельности.

Эффект финансово-хозяйственной деятельности предприятия выражается в получении предприятием прибыли или убытка по истечение определенного промежутка времени либо по окончании выполнения этой хозяйственной операции. Вероятность вариативности исхода хозяйственной операции свидетельствует о неопределенности будущего и значительном влиянии внешних и внутренних факторов на хозяйственную систему, то есть о рисковой составляющей финансово-хозяйственной деятельности. Снизить вероятность наступления или не наступления того или иного исхода возможно при увеличении точности учета риска, связанного с этой хозяйственной операцией.

Напрямую с эффектом финансово-хозяйственной деятельности предприятия связана эффективность, однако, существует большое количество факторов, способных снизить этот показатель. Основным фактором, негативно влияющим на эффективность хозяйственной операции, являются расходы на выполнение этой операции. Если операция связана с риском, то все издержки на обслуживание этого риска снизят совокупную эффективность операции.

Определение стоимости риска

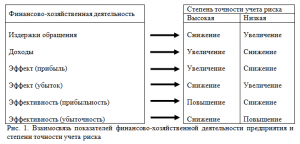

Взаимосвязь основных показателей финансово-хозяйственной деятельности и степени точности учета риска при выполнении определенных операций наглядно представлена на рисунке 1.

Учитывая необходимость совершения дополнительных затрат, связанных с принятием рискового решения, а также для минимизации самого уровня хозяйственного риска, представим следующий подход к оценке хозяйственных рисков на предприятии черной металлургии, результатов и результативности их последствий на основе общей оценки стоимости риска [1].

Представим совокупную стоимость риска в виде формулы:

![]()

где СР – стоимость риска;

ЦР – цена риска (затраты понесенные субъектом при принятии решения рисковать);

ИПР – издержки и прочие расходы, связанные с последствиями принятия риска;

ИР – издержки последствий риска;

РПР – прочие расходы, связанные с принятием риска.

Учет реальных затрат, которые потребуется совершить при принятии рискового решения поможет финансово-плановым отделам предприятий черной металлургии точнее оценить прибыль или убыток ждать от рисковых операций, определить эффективность хозяйственной операции.

Определение эффекта последствий риска

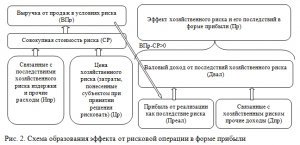

Процесс образования прибыли от последствий хозяйственного риска в случае позитивного исхода рисковой хозяйственной операции схематично представлен на рисунке 2. В стоимость риска входят все затраты, связанные с риском и его последствиями.

Формализовано прибыль последствий хозяйственного риска выразится следующим образом:

![]()

при ВПр – (ЦР + Ипр) > 0

При этом вместо выручки от продаж может выступать доход последствий хозяйственного риска (Двал) и др.

Процесс образования убытка от последствий хозяйственного риска в случае негативного исхода формализовано можно следующим образом:

![]()

при ВПр – (ЦР + Ипр) < 0

Эффект последствий риска выражается в двух формах:

- прибыль;

- убыток.

Безубыток есть отсутствие эффекта.

Соответственно эффективность последствий риска также выражается в двух формах:

- прибыльность (рентабельность);

- убыточность.

Безубыточность есть соответственно отсутствие эффективности.

На предприятиях черной металлургии финансовый план ссылается на три основные формы финансовой отчетности (бухгалтерский баланс, отчет о прибылях и убытках и отчет о движении денежных средств), созданные в рамках бизнес-плана. Финансовый прогноз или финансовый план на предприятии черной металлургии может также относиться к годовому прогнозу доходов и расходов для компании, подразделения или отдела.

Финансовый план заключается также в оценке потребностей в денежных средствах и решении задачи повышения объемов денежных средств, за счет заемных средств или размещения дополнительных акций в компании.

Методическое обеспечение к определению эффекта и эффективности деятельности

В качестве методического обеспечения оценки, анализа и прогнозирования будущего результата (эффекта и эффективности проекта) деятельности металлургического предприятия предлагаются следующие рекомендации, обеспечивающие необходимую конкурентоспособность в условиях предельных стоимости рисков и рискоустойчивости (или предельного уровня рисков)

Методическое обеспечение к определению эффекта и эффективности деятельности хозяйствующего субъекта в условиях обеспечения необходимой конкурентоспособности и предельных стоимости рисков, рискоустойчивости и уровня риска состоит из трех логически взаимосвязанных блоков:

Первый блок методического обеспечения содержит методику определения предельной стоимости рисков, рискоустойчивости и уровня риска металлургического предприятия, приведенную выше.

Второй блок методика определения объема продаж, обеспечивающего необходимую предприятию конкурентоспособность с учетом определенной для него в блоке 1 предельной стоимости рисков, рискоустойчивости и уровня риска.

Третий блок включает в себя методику определения эффекта и эффективности финансового планирования на предприятии черной металлургии с учетом его производительности, совокупных затрат, необходимого уровня риска, предельной стоимости риска, рискоустойчивости при определенных условиях в сравниваемом периоде.

Выбранные компоненты для совершенствования системы финансового планирования на предприятиях черной металлургии включают инструменты управления финансовыми ресурсами, методы для оценки долгосрочных финансовых потребностей организации и для приобретения этих ресурсов, рациональной процедуры распределения ресурсов и управления затратами, а также соответствующие механизмы для записи и распространения соответствующей финансовой информации.

Вывод

Эффективность функционирования финансового планирования на предприятии черной металлургии может быть рассмотрена как с внутренней стороны, так и внешней. При исследовании эффективности в качестве внешней характеристики функционирования системы учитывается совокупность конкретных внешних условий на данный момент.

Распределение имеющихся ресурсов и управление затратами помогает получить в будущем более высокие показатели выгоды и являются ключевыми обязанностями финансовых менеджеров.

Источники:

Страница обновлена: 27.07.2026 в 05:55:30

Download PDF | Downloads: 38

Financial Planning in Ironworks on the basis of Efficiency Estimate of Business Transactions Abstract

Evstafyeva I.Y., Tsareva L.V.Journal paper

Russian Journal of Entrepreneurship *

№ 11 / June, 2013

Abstract:

The article examines the impact and effectiveness of the financial and economic activity of steel enterprises, describes the method of determining the total cost of risk and generation of the effect of the risk transaction on its base. The technique of financial planning at steel enterprises, based on the analysis and prediction of the future result in a risk conditions.

Keywords: effectiveness, effect, total cost of risk, risk tolerance