Анализ структуры и динамики портфеля активов фондов целевого капитала в Российской Федерации

Якушин А.П.1

1 Финансовый университет при Правительстве Российской Федерации, г. Москва, ,

Скачать PDF | Загрузок: 64

Статья в журнале

Российское предпринимательство *

Том 17, Номер 6 (Март 2016)

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

Современное развитие фондов целевого капитала невозможно без грамотного построения эффективной и доходной инвестиционной стратегии. Однако существует ряд проблем, связанных с функционированием как финансового рынка, так и фондов целевого капитала, не позволяющих активизировать устойчивое развитие самих фондов. Данное исследование представляет собой анализ структуры и динамики различных видов активов, содержащихся в портфеле фондов, с точки зрения наиболее актуальных и инновационных финансовых моделей. Научная статья будет интересна участникам финансового рынка и работникам, тесно взаимодействующим с фондами целевого капитала в Российской Федерации.

Ключевые слова: финансовый рынок, риски, фонды целевого капитала, нко, портфель ценных бумаг

Введение

Индустрия целевого капитала, как одного из источников финансирования некоммерческих организации, сегодня динамично развивается, демонстрируя за последние 5 лет ежегодный прирост в 25–26%. В структуре целевого капитала за последние годы преобладают средства, привлеченные за счет фандрайзинга, и доходы, полученные от управляющих компаний. Вмезсте с тем фонды целевых капиталов в нашей стране не обладают значительным объемом финансовых ресурсов.

Для увеличения доходности фонды целевых капиталов в последнее время существенно изменили вектор финансирования, перейдя от долгосрочных инициатив и структуры активов к краткосрочным стратегиям. Несмотря на положительные тенденции, сами учредители фондов не получают от их функционирования достаточной пользы. Связано это с тем, что на пути развития фондов существует большое количество экономических, организационных, законодательных и социальных проблем.

Для выявления проблем формирования и использования целевых капиталов некоммерческих организаций был изучен значительный объем статистической информации и научных исследований. Среди основных исследований в данной области следует выделить программу «Целевые капиталы» некоммерческого партнерства грантодающих организаций «Форум Доноров», образовательную программу «Целевые капиталы: стратегия роста фонда В. Потанина», исследование департамента «по работе с НКО и социальными инвестициями» Газпромбанка – управления активами. Данные программы, практические разработки и исследования содержат приоритетные направления в области создания фонда целевого капитала, внедрение международной практики фандрайзинга, процедуры регистрации и первичных рекомендаций по взаимодействию с управляющими компаниями [1].

На основе изучения данных программ и представленной различными фондами статистики автором были выделены основные проблемы, препятствующие эффективному функционированию фондов целевого капитала в Российской Федерации, представленные в таблице 1.

Таблица 1

Проблемы функционирования и развития фондов целевого капитала в России

|

Направление

|

Выделенные проблемы

|

|

Общая

ситуация на рынке

|

1. Международная

волатильность рынка.

2. Фонды целевого капитала не способны к быстрой адаптации к рынку. |

|

Национальные

проблемы

|

1. Резкий спад

реальных доходов субъектов экономики.

2. Отсутствие транспарентности в отчетности ФЦК. 3. Малый штат фонда целевого капитала. 4. Бенефециаром является всегда третье лицо. 5. Отсутствие статуса, позволяющего эффективно функционировать на финансовом рынке. 6. Отсутствие диверсификации инструментов. 7. Низкая поддержка государства. 8. Недолгосрочность стратегий Фонда целевого капитала. 9. Недоверие и нежелание жертвовать в Фонды целевого капитала. 10. Отсутствие профессионального опыта в области финансов и финансово рынка. 11. Неразвитый финансовый рынок России. 12. Низкая реальная доходность фондов. |

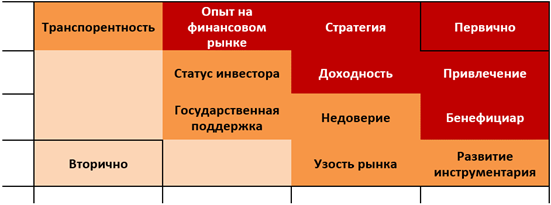

Достаточно большой перечень проблемных вопросов относительно функционирования фондов целевого капитала в нашей стране заключается в неразвитой рыночной среде для некоммерческих организаций, относительно молодом «рынке» управляющих компаний, макроэкономических и финансовых проблемах и отсутствии образовательных программ по управлению фондом. Так, например, отсутствие транспарентности и доверия жертвователей к фонду целевого капитала не позволяет привлечь необходимые ресурсы [5, 10]. Однако на практике сформировалось мнение, что фонды целевого капитала являются более независимыми и самообеспеченными, поэтому необходимо отдавать приоритет другим формам некоммерческих организаций. При этом ограниченность и узость формируемых активов не позволяет в достаточной степени диверсифицировать портфель фонда и обеспечивать доходность, что, в свою очередь, заставляет реинвестировать средства в управляющие компании, а не расходовать на уставную деятельность. Ключевые проблемы функционирования и развития фондов целевых капиталов были разделены по значимости на первичные и вторичные (рис. 1).

Рисунок 1. Первичные и вторичные проблемы функционирования и развития фондов целевого капитала

Источник: составлено автором

В основе первичных проблем были выделены те, которые связаны с доходностью и обеспечением необходимыми финансовыми ресурсами фондов целевых капиталов. В основу вторичных проблем вошли проблемы законодательного и организационного характера. Такая градация объясняется временным аспектом, поскольку, например, решение проблем, связанных с узостью рынка, развитием инструментов, может быть реализовано только с учетом стратегических реформ. В свою очередь, первичное значение носит необходимость повышения доходности фондов целевых капиталов и увеличение объема финансовых ресурсов, для более успешного их функционирования на текущий момент [2].

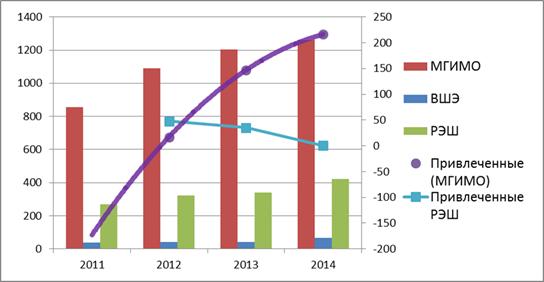

Несмотря на выявление достаточного количества актуальных проблем, связанных с развитием и функционированием фондов целевого капитала, наблюдается положительный прирост активов наряду с отрицательной динамикой привлеченных средств. Для анализа данной динамики был проведен анализ структуры активов и динамики стоимости чистых активов ведущих фондов целевых капиталов. За объект анализа, при подсчете стоимости чистых активов на основе данных финансовой отчетности, были взяты фонды целевых капиталов Высшей школы экономики, Российской экономической школы, МГИМО, Финансового университета при Правительстве Российской Федерации. Динамика стоимости чистых активов представлена на рисунке 2.

Рисунок 2. Динамика стоимости активов фондов целевых капиталов

Источник: данные сайтов Фонд развития МГИМО, Фонд целевого капитала НИУ ВШЭ, Российская экономическая школа; расчеты автора

Исходя из данных рисунка 2, можно увидеть положительную динамику увеличения стоимости чистых активов для трех анализируемых фондов целевых капиталов. Однако их инвестиционная стратегия учитывает недостаточные для покрытия всех расходов доходы (выплата дополнительных премий, финансирование образовательных программ и другие образовательные направления), которые составляют в среднем от 3–5% по каждому из фондов. Так, например, фонд МГИМО реинвестирует порядка 15–20% активов, фонд ФУ при Правительстве Российской Федерации – порядка 30%, фонд РЭШ – 55–70% [9]. Приведенные данные свидетельствуют, что часть фондов целевого капитала направляет свои средства в дальнейший оборот, при этом малая часть расходуется на уставную деятельность. За счет этого прирост стоимости активов фонда имеет положительную динамику, но она не превышает значение инфляции. Так, например, по фонду МГИМО инвестиционная стратегия подразумевает порядка 4–5% годовых, фонд ВШЭ – порядка 3–4%, а фонд РЭШ – порядка 5%.

В таблице 2 представлен анализ структуры активов на примере фонда целевого капитала Российской экономической школы.

Как видно из таблицы, в долевой структуре активов преобладают доходы, полученные от акций (дивиденды и курсовая стоимость акций) и облигаций государственного займа (купонный доход). В то же время в структуре активов наблюдается изменение долей активов и приобретение новых: некоторых видов акций и вложение средств в банк на депозитный счет. Изменение в структуре активов фонда целевого капитала показывает проблематику недолгосрочности стратегий фонда. Вместе с тем структура активов представляется классической без применения инновационных финансовых инструментов, что, на наш взгляд, существенно уменьшает адаптивность к рыночным условиям и возможность получения дополнительных доходов [4, 8].

В свою очередь, за период 2013–2014 гг., несмотря на стремление к минимизации рисков в инвестиционных стратегиях фонда, у акций наблюдаются достаточно высокое среднеквадратичное отклонение. Например, исходя из расчетов среднеквадратичного отклонения, по акциям первого эшелона (например, ВТБ, Газпром, Лукойл, Магнит, Роснефть, Сбербанк и прочие) наблюдался риск в размере 15–20% за 2014 год. Данные значения были рассчитаны исходя из среднеквадратичного отклонения за промежуток времени, равным году, поскольку вложения имеют долгосрочный характер. При этом, исходя из концепции риска – доходности, данные акции не выглядят настолько привлекательными, но в среднем по рынку они имеют минимальное значение рыночного риска и систематического риска.

Таблица 2

Структура и динамика активов фонда РЭШ, %

|

Вид

|

2013

|

2014

|

|

Доходы

|

100%

|

100%

|

|

Акции

|

39,15%

|

48,45%

|

|

ВТБ

|

1,28%

|

7,94%

|

|

Газпром

|

9,42%

|

7,74%

|

|

ГМК

Норильский никель

|

2,12%

|

10,66%

|

|

Лукойл

|

4,35%

|

8,18%

|

|

Магнит

|

–

|

8,52%

|

|

Новатэк

|

–

|

0,72%

|

|

Роснефть

|

3,36%

|

7,10%

|

|

Сбербанк

|

3,37%

|

6,87%

|

|

Уралкалий

|

4,07%

|

6,92%

|

|

ОФЗ

|

24,67%

|

25,82%

|

|

Проценты по вкладам

|

–

|

17,11%

|

|

Прочие

|

36,17%

|

8,62%

|

Таблица 3

Относительная оценка и перспективы вложений на примере трех эмитентов

|

|

Лукойл

(коэффициент цп) |

ВТБ

(коэффициент P/BV) |

Газпром

(коэффициент цп) | |||

|

Эмитент

|

Отрасль

|

Эмитент

|

Отрасль

|

Эмитент

|

Отрасль

| |

|

Значение

коэффициента

|

18,75

|

12,01

|

0.7

|

0.94

|

8,14

|

12,06

|

|

Рост

дивидендов

|

5,49%

|

4,48%

|

9.96%

|

-10%

|

-7,06%

|

4,48%

|

|

Прибыль

на акцию

|

-76,47%

|

-46,6%

|

-124,63%

|

-63,84%

|

-61,93%

|

-46,6%

|

|

Прибыль

на капитал

|

1,6%

|

10,73%

|

-1,02%

|

10,55%

|

3,88%

|

10,73%

|

В таблице 3 представлена относительная оценка основных эмитентов, входящих в портфель фонда, при этом за относительные оценки брались коэффициенты цена/прибыль и цена/балансовая стоимость. Для детального сравнения и экономического обоснования коэффициентов также были взяты основные детерминанты соответствующих коэффициентов: рост прибыли на акцию и на капитал, а также рост дивидендов, взятых за последние 12 месяцев (табл. 3). Относительная оценка показывает, что ВТБ и Газпром являются недооцененными, а акции Лукойл переоцененными. При этом акции ВТБ и Газпром имеют относительно низкие показатели прибыли на акцию и капитал, что говорит о том, что не стоит в перспективе ожидать возврата к рыночному уровню и повышению капитализации эмитентов (а значит, и курса акций).

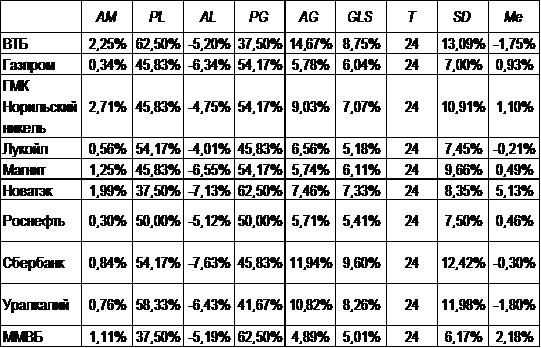

Дополнительные расчеты, представленные в таблицах 4 и 5, показывают абсолютные оценки риска и средних доходностей за период с 2013 по 2015 год. В таблице 5 представлен один из инновационных и простых методов расчета в соответствии с моделью D-CAPM Estrada, показывающий более четкое объяснений различий доходностей, чем стандартное отклонение или традиционный бета-коэффициент. При этом GLS выражается как математическое ожидание вероятностей получения дохода или убытка (отрицательной или положительных доходностей актива) и средних значений дохода или убытка за период.

Таблица 4

Фундаментальная оценка акций

AM – среднее арифметическое значение, PL – вероятность потерь в рассматриваемом периоде, AL – средняя оценка отрицательных доходностей, PG – вероятность получения положительной доходности за рассматриваемый период, AG – средняя оценка положительной доходности, GLS – искомая мера риска Эстрады, T – количество наблюдений, SD – стандартное отклонение, Me – медианное значение.

Источник: данные сайта Московской биржи; расчеты автора

Таблица 5

Оценка при помощи индексов эффективности

|

Актив/Индекс

|

Estrada

|

Sharp

|

Бетта

|

Treinor

|

|

ВТБ

|

0,13

|

0,10

|

0,54

|

0,023

|

|

Газпром

|

-0,13

|

-0,10

|

1,04

|

-0,006

|

|

ГМК

Норильский никель

|

0,23

|

0,16

|

0,88

|

0,019

|

|

Лукойл

|

-0,11

|

-0,06

|

0,83

|

-0,005

|

|

Магнит

|

0,02

|

0,03

|

1,16

|

0,002

|

|

Новатэк

|

0,12

|

0,12

|

0,91

|

0,011

|

|

Роснефть

|

-0,15

|

-0,09

|

0,88

|

-0,008

|

|

Сбербанк

|

-0,03

|

-0,01

|

1,44

|

-0,001

|

|

Уралкалий

|

-0,04

|

-0,02

|

0,79

|

-0,003

|

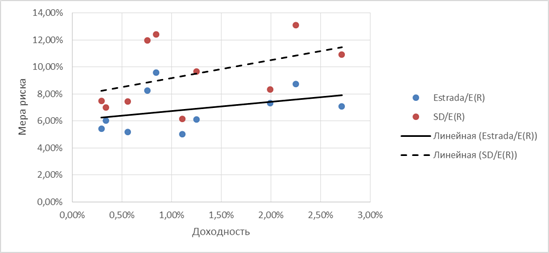

Теоретическая основа модели предполагает, что с увеличением риска (меры риска Эстрады) увеличивается и значение доходности, что соответствует основной предпосылке модели CAPM (SML).

Полученные результаты позволяют анализировать доходности и риски каждого из активов не только в сравнении между друг другом, но также и в сравнении со среднерыночными значениями индекса ММВБ. Таким образом, возможно использовать абсолютные и относительные оценки. При этом коэффициент Эстрады действительно более чем в 85% случаев обосновывает соотношения «риск – доходность», в отличие от стандартного отклонения, как меры одностороннего риска в модели CAPM. В данном случае рассматриваемый портфель менее рискованный, а значит, и средняя доходность портфеля достаточно маленькая. Основными активами, которые имеют большую доходность и умеренную меру риска, являются: ВТБ, ГМК, Магнит, Новатэк. Наиболее рискованным по отношению к рынку Сбербанк. При этом наиболее доходным с наименьшей мерой риска и положительным медианным значением являются акции Новатэка. Графическое представление концепции «риск – доходность» для рассматриваемого портфеля представлено на рисунке 3.

Результаты, представленные в таблице 5, показывают эффективность от включения каждого актива в рассматриваемый портфель. Коэффициент Estrada представляет собой соотношение рыночной премии за риск и меры одностороннего риска Эстрады (GSL). Коэффициент Шарпа представляет собой соотношение рыночной премии за риск и стандартного отклонения. Коэффициент Трейнора (Reward to Volatility Ratio) представляет собой отношение рыночной премии за риск и коэффициента бета (отношение ковариации доходностей к дисперсии доходности фондового индекса).

Исходя из полученных результатов, можно сделать вывод, что портфель достаточно слабо диверсифицирован, поскольку только три актива (Газпром, Магнит, Сбербанк) имеют повышенные беты. При этом среди портфелей имеются коэффициенты, показывающие отрицательное значение, по сравнению с повышенным бета коэффициентом.

Основная теоретическая модель, закрепившиеся за составлением оптимального портфеля для большинства инвесторов, не позволяет делать свой инвестиционный портфель достаточно доходным. Классическая диверсификация (как и в примере выше приведенных фондов целевого капитала) портфелей представляет собой большую долю вложений без рисковых активов (облигаций), обладающих меньшим риском, тем самым снижается дисперсия портфеля. Однако проведенный анализ с момента подсчета капитализации основных Российских индексов (1990-е гг.) позволяет рассматривать акции в качестве основной доли в долгосрочные вложения (основная характеристика фондов целевого капитала). Представленные результаты изображены на рисунках 4 и 5.

Рисунок 3. Распределение доходности и мера риска

Источник: расчеты автора

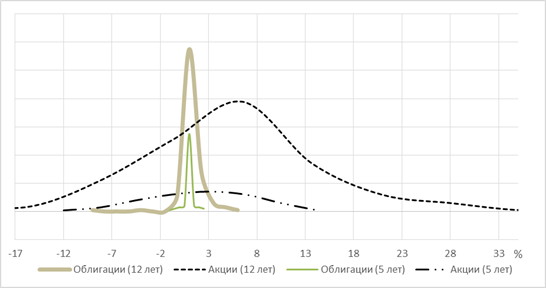

Рисунок 4. Графики нормального распределения для акций и облигаций на срок 12 и 5 лет

Источник: расчеты автора

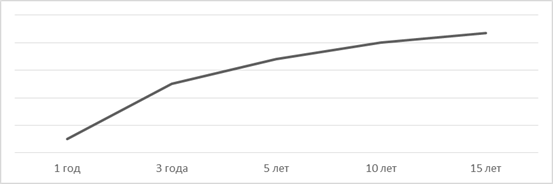

Рисунок 5. Коэффициент Шарпа с учетом 15-летнего инвестирования в акции для российского рынка

Источник: расчеты автора

При увеличении срока инвестирования в акции, как более рискового актива, доходность с увеличением срока инвестирования существенно возрастает, а средняя дисперсия уменьшается (распределение на рисунке 4 становится менее пологим), в то время как доходность облигаций увеличивается на меньшее значение, но сохраняет при этом меньшую дисперсию. На данном рисунке акции до сих пор выглядят более рискованными (распределение менее полого, но показывает еще большой разброс). Аналогичные исследования (для рынка США, поскольку российский рынок не обладает такими временными промежутками данных) показывают, что средние доходности и риски вложений в акции существенно меньше [1, 6]. Другим доказательством является увеличение коэффициента Шарпа (рис. 5). С большим сроком инвестирования портфель, состоящий из акций, становится более эффективным: доходности увеличиваются, а риски уменьшаются.

Основная доля средств, оборачивающихся в управляющих компаниях фондов целевых капиталов, находится в трех лидирующих инвестиционных подразделениях банков: Газпром – управление активами, Альфа-капитал, ВТБ Капитал. Несмотря на это, за минувший 2014 год реальная доходность основных управляющих компаний, входящих в наиболее высокие рейтинги, не превышает 6–7%. Однако сами управляющие компании заметили, что держать положительную реальную доходность с учетом специфики формирования доступных активов для фондов целевых капиталов достаточно сложно. Также сами управляющие компании, исходя из анализа инвестиционных деклараций и бухгалтерских отчетностей, получают не очень большие проценты (за управление активами, а объем управляющих средств намного меньше обращающихся средств в управляющей компании инвестированных физическими и юридическими лицами (отличных от фонда целевого капитала).

На основе анализа 60-ти фондов целевого капитала автором было определено, что подавляющее большинство фондов находится в управлении Газпром – управление активами. Данная информация позволяет сделать вывод о том, что рынок управляющих компаний не развит и слабо диверсифицирован (табл. 6).

Таблица 6

Доля управляющих компаний

|

Управляющая компания

|

Доля ФЦК, чьими средствами управляет

УК, %

|

|

Газпром

– управление активами

|

53%

|

|

Альфа-капитал

|

8%

|

|

ВТБ

Капитал – управление активами

|

14%

|

|

ТКБ

Инвестмент Партнерс

|

2%

|

|

Либра

капитал

|

3%

|

|

Открытие

|

6%

|

|

Финам

менеджмент

|

2%

|

|

Центр-инвест

|

3%

|

|

Прочие

управляющие компании

|

9%

|

С целью развития фондов целевого капитала в Российской Федерации необходимо осуществлять ряд мер, которые могут быть инициированы как государством, так и самим некоммерческим сектором. В свою очередь, спектр рассматриваемых вопросов должен быть направлен как на текущие и тактические вопросы функционирования фондов целевого капитала (как, например, проблемы доходностей управляющих компаний, формирование диверсифицированных стратегий), так и стратегические, которые имеют долгосрочный и перспективный характер (развитие финансовых инструментов торговли, улучшение рыночной конъюнктуры, открытость и прозрачность финансовой отчетности). Так, государство может разработать отдельные программы по финансовой поддержке фондов целевых капиталов, например, можно исключить из налогооблагаемой базы доходы, полученные от размещения средств ФЦК управляющими компаниями и комиссионных доходов от ФЦК. Разработать образовательные программы по управлению фондами целевых капиталов, адаптировать финансовый рынок под фонды для обеспечения большой доходности, расширить список разрешенных финансовых инструментов для большей диверсификации активов в структуре фонда.

При этом одним из методов стимулирования развития фондов целевого капитала, по мнению автора, является формирование круга заинтересованных лиц. Целью данного сообщества должна стать не только материальная поддержка фондов и привлечение финансовых ресурсов, но и рекомендации относительно формирования инвестиционных стратегий, которые были бы ориентированы на большую реальную доходность. Формой такого сообщества могут выступать ассоциации, сообщества на основе краудфандинга. В данное сообщество могут включаться, например, институциональные инвесторы, международные трейдеры, управляющие компании, представители государственных органов, другие некоммерческие организации, университеты. Результатами совместного взаимодействия различных участников станет повышение доходности, разработка направлений по диверсификации портфеля активов, рекомендации успешных и доходных международных фондов. Необходимо также добиться существенно результата на примере международной практики функционирования фондов. За основу можно взять стратегии фондов Гарварда и Йельского университета, стоимости активов которых составляют 30,44 млрд долл. и 19,35 млрд долл. соответственно [2]. При этом данные фонды являются не только собственниками, но и, по сути, самими управляющими компаниями. В этом случае их модели инвестирования позволяют зарабатывать большие доходности для фондов при минимальных рисках. Наиболее известной является модель Дэвида Свенсона, управленца фонда Йельского университета [3, 7]. В основе их диверсифицированного портфеля содержатся меньшая доля облигаций (от 4 до 10%), средства, размещенные в хедж-фондах (более 25%), недвижимость (14–15%). При этом их дисперсия активов составляет около 5–7%. Так же, например, как и Йельский, Гарвардский фонды инвестируют не только в национальные активы (акции, облигации). При этом их стратегии позволяют зарабатывать в среднем уже на протяжении 20 лет более 16–17%.

Заключение

В результате эмпирического исследования динамики, рисков и структуры портфелей фондов целевых капиталов полученные значения дают представления об архитектуре складывающегося рынка фондов целевых капиталов. При этом результаты, полученные вследствие применения стандартных на практике и инновационных моделей оценки эффективности портфелей, свидетельствуют о потенциальных рисках в структуре портфелей, несмотря на их фундаментальную основу, взятых как наименее рискованное вложение.

При этом структура не является долгосрочной, поскольку диверсификация портфелей находится в постоянной изменчивости, а срок – равный стандартному функционированию фонда – не позволяет в полной мере использовать потенциальную доходность: с повышением срока инвестирования коэффициенты эффективности портфелей и потенциальная доходность существенно растут. При этом достаточно стандартная инвестиционная стратегия не позволяет изымать дополнительных источников финансирования, по сравнению с иностранными аналогами. Более того коэффициенты по модели Эстрада (GSL) в некоторой степени показывают неэффективность текущих вложений: а именно, в соответствии со стандартной методикой CAPM, большая часть активов не является достаточно рискованным, в то время как GSL показывает повышенные риски.

Значения одностороннего риска Эстрады могут применяться для расчетов по модели экономической добавленной стоимости (Economic Value Added), что может послужить более объективной оценкой для формирования эффективного инвестиционного портфеля. При этом внешние макроэкономические и финансовые риски не позволяют нивелировать экономические убытки, а существенное законодательное ограничение создавать созидательный эффект. Решение рассматриваемых проблем позволит создать мультиплицирующий эффект, тем самым открыв доступ к формированию пула активов в распоряжении фондов целевых капиталов, отвечающим современной конъектуре рынка.

Основным ограничением данного исследования является отсутствие подробной информации о структуре и инвестиционной политике фондов, как следствие низкой прозрачности. Также рассчитанные статистические данные относительно срока инвестирования представлены в достаточно коротком сроке, равном функционированию фондового российского рынка, в то время как исследования, ориентированные на американский рынок, позволяют получить более подробные результаты. Несмотря на данное ограничение, гипотеза о сроке инвестирования является объективной и применимой для существующей практики. Дополнительными ограничениями является недоступность дополнительных статистических источников функционирования фондов целевых капиталов и отсутствие значимого количества научной литературы или результатов исследований в сфере анализа инвестиционных портфелей фондов целевых капиталов.

[1] Сайт Форума доноров, некоммерческого партнерства грантодающих организаций.

[2] Сайт журнала «Финансовый директор».

Источники:

2. Якушин А.П. Перспективы формирования риско-ориентированной финансовой системы // Экономика и предпринимательство. – 2015. – № 12-1. – С. 106-111.

3. Кириллина А.С. Формирование и управление целевым капиталом в зарубежной практике // Наука, техника и образование. – 2015. – № 7. – С. 62-64.

4. Насибова Э.Н. Оценка эффективности управления фондом целевого капитала вуза // Вестник Иркутского государственного технического университета. – 2015. – № 9. – С. 204-208.

5. Ларина Л.Р. Модель управления целевым капиталом как источника финансирования некоммерческой организации // В мире научных открытий. – 2013. – № 12. – С. 31-41.

6. Задорожная А.Н. Порядок использования метода волатильности EBIT и модели анализа EBIT-EPS при принятии финансовых решений // Финансовая аналитика: проблемы и решения. – 2015. – № 36. – С. 24-37.

7. Рябова И.С. О финансовой политике некоммерческой организации // Научное обозрение. – 2014. – № 11-1. – С. 282-284.

8. Хованский С.О. Формирование оптимальной структуры капитала как фактор обеспечения финансовой устойчивости компании // Экономика и предпринимательство. – 2015. – № 1. – С. 661-666.

9. Подольская А.П., Харламова Е.Е. Целевой капитал как источник финансирования некоммерческой организации // Финансовая аналитика: проблемы и решения. – 2016. – № 2. – С. 31-42.

10. Кузьмин Г.В. Целевой капитал некоммерческих организаций: учет и отчетность // Бухгалтерский учет. – 2009. – № 5. – С. 11-18.

Страница обновлена: 04.08.2026 в 19:58:14

Download PDF | Downloads: 64

The analysis of the structure and dynamics of asset portfolios of endowment funds in the Russian Federation

Yakushin A.P.Journal paper

Russian Journal of Entrepreneurship *

Volume 17, Number 6 (March, 2016)

Abstract:

Today, the development of endowment funds is impossible without an effective and profitable investment strategy. However, there are a number of issues related to functioning of financial market and endowment funds that hinder stable development of the funds. This research represents an analysis of the structure and dynamics of various asset types contained in the funds’ portfolios from the standpoint of the most relevant and innovative financial models. It will be of interest to participants of the financial market and those who work closely with Russian endowment funds.

Keywords: risks, investment portfolio, financial market, endowment funds, NPO