Трансформация сбережений домашних хозяйств в инвестиции посредством формирования портфеля ценных бумаг

Коновалова М.Е.1![]() , Евсеев Е.В.2

, Евсеев Е.В.2

1 Самарский государственный экономический университет, Россия, Самара

2 Казанский (Приволжский) федеральный университет, Россия, Казань

Скачать PDF | Загрузок: 64

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 17, Номер 6 (Июнь 2023)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=54059105

Аннотация:

В настоящее время исследование вопросов, связанных с осуществлением инвестиционных вложений является чрезвычайно интересным и актуальным, поскольку именно от эффективности капиталовложений зависит масштаб воспроизводства и его объем. Традиционно процесс инвестирования ассоциируется с предприятиями и организациями, которые напрямую заинтересованы в привлечение финансовых ресурсов. Тем менее, в последние годы все чаще речь заходит об инвестиционных вложений частных лиц и домашних хозяйств. Особую роль в этом играют сбережения населения, которые позволяют не только сохранить доход домашних хозяйств, но и создать определенный задел для получения в будущем пассивного дохода. Статья посвящена исследованию относительно новой проблемы инвестирования домашними хозяйства путем формирования ими портфеля ценных бумаг. Авторами изучены существующие методики оптимизации инвестиционного портфеля, выделены наиболее перспективные из них. В статье рассмотрены ключевые особенности процесса оптимизации портфеля розничного инвестора, в качестве которого выступают домашние хозяйства, предложены рекомендации по его формированию и наполнению. В статье отражены результаты процесса формирования инвестиционного портфеля розничного инвестора, предложений по его наполнению определёнными видами ценных бумаг с точки зрения оптимизации выбранной стратегии. Сделан вывод о необходимости активизации внедрения элементов финансовой грамотности среди непрофессиональных инвесторов с целью получения ими специализированных знаний для формирования оптимального портфеля, учитывающего риск профиль каждого отдельного инвестора. Проведён анализ основных ценных бумаг российских эмитентов с точки зрения их доходности и включения в инвестиционный портфель розничного инвестора. Предложенная статья предназначена на студентов, аспирантов, молодых ученых и других лиц, интересующихся вопросами портфельного инвестирования.

Ключевые слова: инвестиции, розничный инвестор, ценные бумаги, фондирование, пассивный доход, облигация, акция, дивиденды

JEL-классификация: D14, D15, G11

Введение

Проблема трансформации сбережений домашних хозяйств в инвестиции является весьма актуальной в настоящее время, поскольку накоплен огромный потенциал временно свободных денежных средств, размещаемых в основном на депозитах кредитных организаций. Ключевым фактором, влияющим на формировние препочтений относиельно размещения денежных ресурсов в коммерчесикх банков является наличие инстиутта гарантирования вкладов наслеения. Осутствие подобного механзма на фондовом рынке существенным образом ограничивает приток денежных средств частных инвесторов на рынок ценных бумаг. Тем не менее, в последний ряд лет происходит рост количества домашних хозяйств на фондовый рынок, при этом следует отметить незначительную их долю от всего экономически активного населения (в 2022 г. 6,35%). Рост частных инвесторов обусловливает необходимость углублённого изучения вопросов формирования инвестиционного портфеля. Распределение капитала по разным типам активов, секторам, странам и валюте избавит не от всех рисков, но поможет избежать часть из них. Особенно важно подходить к формированию инвестиционного портфеля в условиях экономической и геополитической нестабильности, поскольку в этот период существенно возрастают риски принятия необоснованных и неэффективных решений.

Оптимизации портфеля ценных бумаг посещены работы таких зарубежных авторов как: Г. Марковиц [7, стр. 80], Дж. фон Нейман [10, стр. 560], О. Моргенштерн [8, стр.570], Р. Литтерман [6, стр. 128], и другие ученые. Из российских авторов наиболее полно и системно вопросы управления портфелем ценных бумаг рассматривает в своих работах Алексей Николаевич Буренин [3].

Можно заметить, что работ, посвящённых оптимизации портфеля достаточно много и у каждого автора, исследующего данный вопрос, появляется собственный метод оптимизации. Однако фондовый рынок также не стоит на месте, появляются новые инвестиционные инструменты и с одной стороны это позволяет включать в свой портфель широкий спектр активов, а с другой сложнее становиться их анализировать. Также не стоит забывать, что портфель розничного инвестора имеет свою специфику, например, небольшой размер капитала, что ограничивает возможности диверсификации и это тоже нужно учитывать. Все эти факторы обусловили актуальность данного исследования.

Ключевой целью работы является научное обоснование процесса оптимизации портфеля ценных бумаг, как ключевого инструмента трансформации сбережений населения в инвестиции, выявление особенностей данного механизма для розничного неквалифицированного инвестора, а также выработка практических рекомендаций по использованию конкретных финансовых инструментов, обеспечивающих возможность формирования пассивного дохода граждан. Для достижения указанной цели были поставлены следующие задачи:

1. Изучить теоретические основы формирования инвестиционного портфеля

2. Проанализировать сектор розничного инвестирования на российском рынке ценных бумаг и существующие риски.

3. Составить портрет российского частного инвестора, чтобы понять специфику формирования его инвестиционного портфеля.

4. Изучить различные методы оптимизации портфеля

5. Определить методику формирования портфеля ценных бумаг частного инвестора

6. Смоделировать оптимальный портфель розничного инвестора, протестировать его на практике и оценить полученные результаты.

Определенным приращением научного знания можно считать разработанный авторами алгоритм формирования оптимального портфеля розничного инвестора, учитывающего его риск-профиль. Научная новизна исследования состоит исследования состоит в развитии теоретических и методических положений теории портфельного инвестирования в аспекте формирования оптимального портфеля ценных бумаг розничного инвестора.

Для решения поставленных задач в исследовании использовались общенаучные методы познания, экономико-статистические методы обработки информации, методы системного, сравнительного анализа. В работе использовались графические методы и метод моделирования. Для первичной обработки данных и оптимизации портфеля использовался встроенный в пакет Microsoft Office Excel, а для построения множества портфелей была использована программа в Google Coollaboratory.

Информационной базой исследования послужили: данные с сайта Московской биржи: архив котировок ценных бумаг, объём торгов; данные Росстата о реальных денежных доходах населения; информация с сайта Центрального банка РФ: количество клиентов на брокерском обслуживании, портрет российского частного инвестора; исследования рейтингового агентства «Эксперт РА», финансовые отчёты компаний.

Основная часть

За последние пару лет на российском фондовом рынке произошли значительные перемены в составе его участников, так как теперь на первый план вышли домашние хозяйства в качестве розничных инвесторов. Розничный инвестор – это физическое лицо, осуществляющее инвестиционную деятельность за счёт собственных средств через брокера или доверительного управляющего, как правило, являющееся непрофессионалом и торгующее на небольшие суммы по сравнению с институциональными инвесторами. Многие авторы считают, что помимо вышеперечисленного, частные инвесторы также отличаются от других участников рынка своим поведением и что во многом оно зависит от факторов, которые на него влияют.

Ещё лет пять назад число физических лиц, участвующих в торгах, было настолько незначительно, что их поведение едва ли могло как-то влиять на фондовый рынок, и в средствах частных инвесторов российский бизнес не был особо заинтересован, однако сейчас это целая ниша, которая устанавливает новые правила поведения как для всего рынка в целом, так и для его посредников, а также является источником ликвидности мелких эмитентов. В целом за весь рассматриваемый период прирост частных инвесторов составил 11 млн. чел., но самыми бурными были именно последние 3 года, так за 2020 год число физических лиц на фондовом рынке увеличилось почти в 2 раза, затем в 2,5 раза в 2021 и этот рост продолжился также в следующем году, на конец 2022 года в системе торгов Московской Биржи количество уникальных клиентов составило почти 17 млн. чел., которыми было открыто 27,7 млн. брокерских счетов [12]. Самое удивительное то, что всего за 3 месяца 2022 года в системе торгов было зарегистрировано ещё 18,9 млн. чел., несмотря на февральские события и резкий обвал российского фондового рынка после того, как было объявлено о начале специальной военной операции на Донбассе [14]. Что касается третьего квартала 2022 года, то следует отметить продолжающийся рост активных клиентов, количество которых составило 26 млн. чел. Вместе с тем, растёт и количество активных клиентов на брокерском обслуживании, на конец 2022 года это уже почти 3 млн. чел., что составляет 16% от всего числа зарегистрированных инвесторов [12]. Исключением стал только март 2022 года, так как доля активных клиентов снизилась до 10%, но это можно объяснить тем, что Московская биржа на некоторое время приостанавливала торги. Если соотносить с населением, проживающим на территории России (145,6 млн. чел.), то конечно цифры уже будут не настолько внушающими, особенно по сравнению с развитыми странами, где инвестирует больше половины граждан, проживающих на их территории [12]. Однако российский фондовый рынок сам по себе является более молодым, его объёмы значительно уступают мировым рынкам, и такой рост заинтересованности со стороны населения говорит о повышении доверия к финансовой системе. Большинство вновь прибывших инвесторов это те, кто держал свои сбережения на депозитах, а теперь решил вкладываться в фондовый рынок. Так как для российских граждан основным способом инвестирования всегда были банковские вклады, рассмотрим, как складывалась ситуация в последние годы. Постепенно сокращается доля долгосрочных вкладов, на начало 2023 года она составляет 33%, в то время как доля депозитов до востребования за тот же период перевалила за 40%. Банковский вклад уже используется гражданами не как инвестиция, а как способ хранения денежных средств [11]. Вызвано это тем, что ставка по депозиту едва ли покрывает уровень инфляции, поэтому люди вынуждены искать другие пути для сохранения и преумножения своего капитала. На рис. 1 можно увидеть, как влияет ставка Центрального Банка на долю активных клиентов на Московской Бирже.

Рисунок 1 – Динамика доли активных клиентов Московской биржи и ключевой ставки, за период с 2016 по 2021гг., %

Источник: составлено автором по: статистика по клиентам Московской биржи. URL: https://www.moex.com/ru/members.aspx?tid=1179&sby=4 (дата обращения 23.03.2023)

Чем ключевая ставка ниже, тем доля клиентов выше. После установления Банком России ставки ниже 8%, начался бурный рост инвестиционной деятельности. На начало 2021 года ставка уже была составляла 8,5% и можно проследить как вслед за этим доля активных клиентов уменьшилась до 16,1%. В настоящее время ключевая ставка составляет 7,5%. Однозначно сказать вернуться ли инвесторы снова к сбережениям с помощью вкладов или останутся на фондовом рынке сложно. Вероятно, в текущих условиях неопределённости массовое закрытие счетов маловероятно, даже наоборот число уникальных клиентов на брокерском обслуживании растёт (см. рис. 1). А вот активных клиентов в 2023 вероятнее всего будет меньше чем в 2022, так как их снижение уже началось. Приток частных инвесторов — это, безусловно, положительный фактор для всей экономики, так как увеличивается стоимость активов и у участников фондового рынка появляется возможность заработать больше. Однако поведение розничного инвестора, как правило, обусловлено его эмоциями, а не рациональными рассуждениями, поэтому, когда рынок не стабилен, частные инвесторы могут создавать панику и тем самым провоцировать обвал цен ещё сильнее. Поэтому с приходом частных инвесторов усиливается контроль Центрального Банка, так как в большинстве своём это непрофессионалы, не осознающие риски, которые они на себя берут. Так, например, в 2021 году было введено тестирование на определённые группы активов, а также на маржинальную торговлю. Данный тест состоит из небольшого числа вопросов, включающих базовые понятия функционирования той или иной категории. Количество попыток не ограничено, поэтому в случае неудачи можно попробовать сдать ещё раз. Такая проверка знаний должна дать повод задуматься тем, кто плохо справляется с тестированием, стоит ли инвестировать в тот или иной инструмент, но в то же время не ограничивает инвестиционную деятельность граждан. Увеличение числа розничных инвесторов также сказалось на поведении рынка. Например, появился фактор «сила бренда», ориентируясь на который многие принимают решения. Так, компания Tesla, капитализация которой растёт из года в год, при том, что сильного прогресса в финансовых показателях нет и по фундаментальному анализу компания сильно переоценена. Однако у неё есть положительный имидж, связанный также с личностью Илона Маска, что убеждает частных инвесторов в привлекательности данной компании [15].

За 2022 год объём выпуска составил 5,468 млрд. руб. и всего было осуществлено 15 размещений. Это немного ниже, чем годом ранее, когда был зафиксирован рекордный рост количества размещений, обеспеченный поддержкой со стороны Банка России, однако ценные бумаги малого и среднего бизнеса являются привлекательными для розничных инвесторов, так как имеют невысокую стоимость и хорошую доходность, а это, в свою очередь, создаёт дополнительный стимул для сектора МСП. [11]

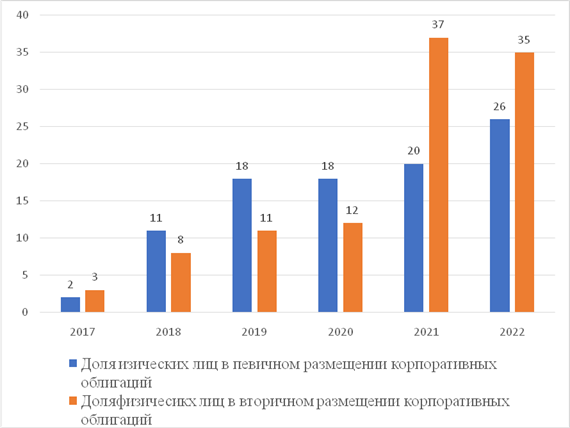

Кроме того, с ростом числа частных инвесторов растёт и объём рынка розничного инвестирования, поэтому их средства становятся значимыми и для крупных эмитентов. В частности, так как большинство розничных инвесторов придерживается консервативной стратегии, они предпочитают вкладываться в более надёжные бумаги, поэтому доля физических лиц в рынке корпоративных облигаций с каждым годом увеличивается (рис. 2).

Рисунок 2– Доля физических лиц в первичных и вторичных торгах корпоративными облигациями за период 2017-2022 гг.

Источник: составлено автором по: статистика по клиентам Московской биржи. URL: https://www.moex.com/ru/members.aspx?tid=1179&sby=4 (дата обращения 23.03.2023)

Если на 2017 год их доля на первичном и вторичном рынке корпоративных облигаций была равна 2% и 3% соответственно, на 2022 это уже 26% и 35% [12].

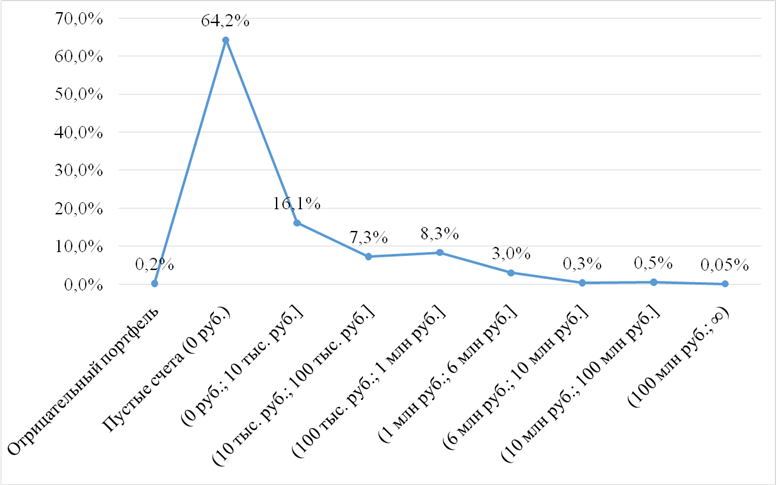

Кроме того, розничные инвесторы уже доказали, что их влияние на фондовый рынок также значимо, как и институциональных. В январе в 2022 году американские частные инвесторы подняли котировки компании GameStop на 700%, переиграв мейджоров Уолл-стрит [11]. Конечно, такой сценарий в России маловероятен, однако это говорит о том, что недооценивать розничных инвесторов не стоит, так как это такие же игроки рынка, способные на него повлиять, как и институциональные инвесторы. О том, что при формировании инвестиционного портфеля необходимо помнить про цель инвестирования, срок и диверсификацию понятно, однако портфель розничного инвестора имеет некоторые ограничения, например, трудно представить, что среднестатистический частный инвестор готов будет вложить сумму, превышающую 500 тыс. руб., не говоря уже о миллионах. Чтобы портфель действительно соответствовал интересам и возможностям розничного инвестора, необходимо изучить специфику его формирования, то есть какова сумма вложений, какие инструменты преобладают, каково отношение к иностранным активам и маржинальным сделкам и многое другое. Для этого было использовано исследование Банка России, проводившего опрос среди 29 крупнейших брокеров. Прежде всего необходимо узнать размер портфеля, какой именно объём денежных средств чаще всего вкладывают инвесторы (рис.3).

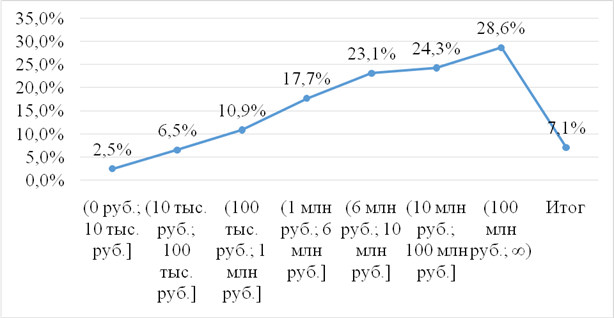

Рисунок 3 – Распределение количества клиентов брокерского обслуживания в разрезе счетов различных объёмов, 2022 г., %

Источник: составлено автором по: статистика по клиентам Московской биржи. URL: https://www.moex.com/ru/members.aspx?tid=1179&sby=4 (дата обращения 23.03.2023)

Больше половины составляют клиенты на счетах, которых отсутствуют денежные средства. Вероятнее всего это индивидуальные инвестиционные счета с вычетом типа А, в результате которого можно вернуть 13% от суммы, внесённой на счёт. Дело в том, что вносить деньги можно перед самым получением вычета до подачи налоговой декларации, чем и пользуется большинство граждан. 16% составляют клиенты со счетом до 10 тыс. руб., эта та тестовая сумма, которой готовы рискнуть новички, чтобы изучить работу фондового рынка, говорить о формировании какого-то портфеля здесь сложно. В целом наблюдается динамика, что чем больше объём средств на счёте, тем меньше, приходящаяся на них доля клиентов [16]. Однако инвесторов на счёте, которых сумма средств от 100 тыс. руб. до 1 млн. руб. (8,3%) больше, чем инвесторов со счётом от 10 тыс. руб. до 100 тыс. руб. (7,3%), поэтому в диапазоне от 100 тыс. руб. до 1 млн. руб. и будет формироваться наш портфель [11].

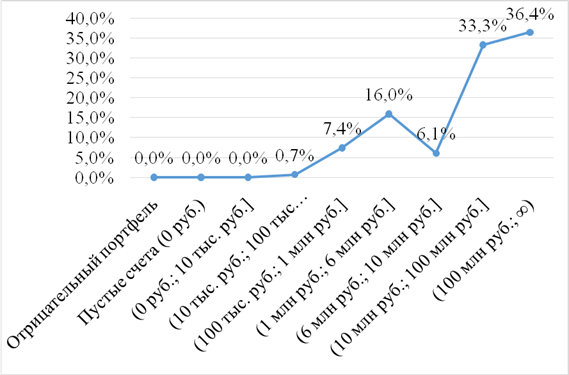

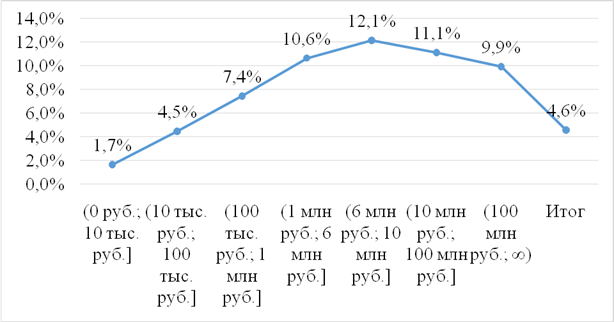

Не сложно догадаться, что распределение доли активов по счетам будет выглядеть следующим образом: небольшие счета составляют меньше 10%, в то время как счета на 100 млн. и выше занимают 36% от всего объёма средств (рис. 4).

Рисунок 4 – Распределение активов в разрезе счетов различных объёмов, 2022 г., %

Источник: составлено автором по: статистика по клиентам Московской биржи. URL: https://www.moex.com/ru/members.aspx?tid=1179&sby=4 (дата обращения 23.03.2023)

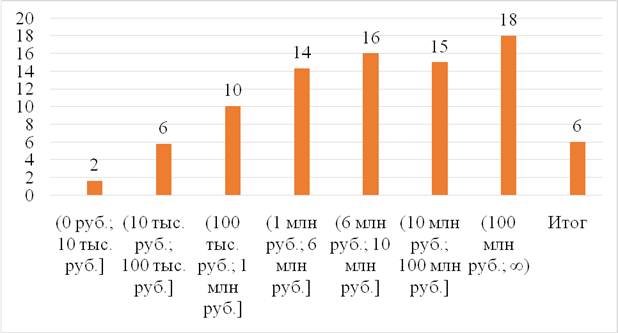

Единственным исключением являются счета от 1 до 6 млн. руб., которые в 2,5 раза превышают долю счетов от 6 до 10 млн. руб. [12]Связано это с тем, что клиентов с первым счётом значительно больше. Большинство физических лиц придерживаются стратегии buy and hold, то есть приобретают активы с целью их долгосрочного владения, а также достаточно редко совершают сделки на фондовом рынке, почти 70% клиентов брокерского обслуживания осуществляют не больше пяти сделок в месяц. Диверсификация – это залог того, что портфель не только принесёт доход, но и стойко перенесёт все волнения на фондовом рынке [17]. Чем больше инструментов в портфеле, тем выше уровень диверсификации. Оптимальным является количество в 10-30 бумаг, так как дальнейшие увеличение числа инструментов не снижает столь значимо уровень риска, а вот отслеживать инструменты будет уже намного сложнее. Рассмотрим насколько диверсифицированными являются портфели российских розничных инвесторов (рис. 5).

Рисунок 5 – Среднее количество инструментов в портфеле в зависимости от его размера, 2022 г., ед.

Источник: составлено автором по: статистика по клиентам Московской биржи. URL: https://www.moex.com/ru/members.aspx?tid=1179&sby=4 (дата обращения 23.03.2023)

Вполне объяснимо, что портфели на большие суммы денежных средств содержат в себе большее число активов. В среднем, в портфель частного инвестора входит 6 инструментов. На фондовом рынке можно торговать не только своими собственными средствами, но и заёмными, для того, чтобы извлечь большую прибыль. Конечно, в случае неудачи придётся нести уже более высокие убытки. Рассмотрим насколько готовы брать розничные инвесторы такие риски (рис. 6).

Рисунок 6 – Доля клиентов с различными портфелями, заключивших хотя бы одну маржинальную сделку, 2022 г., %

Источник: составлено автором по: статистика по клиентам Московской биржи. URL: https://www.moex.com/ru/members.aspx?tid=1179&sby=4 (дата обращения 23.03.2023)

Наблюдается прямая зависимость между объёмом портфеля и долей заёмных средств. Высокая доля приходится на счета от 100 млн. руб. (28,6%). Это можно объяснить тем, что небольшой портфель принадлежит новичкам, которые скорее всего не являются квалифицированными инвесторами, а маржинальная торговля доступна только квалифицированным инвесторам, либо тем, кто успешно прошёл тестирование. Кроме того, с маленьким объёмом средств вероятность получения margin call намного выше. Также к маржинальной торговле относятся короткие продажи. Они представляют собой не инвестирование, а спекуляцию, однако позволяют получать прибыль во время падения фондового рынка, поэтому рассмотрим, как часто российский инвестор к ним прибегает (рис. 7).

Рисунок 7 – Доля клиентов с различными портфелями, осуществивших хотя бы одну короткую продажу, 2022 г, %

Источник: составлено автором по: статистика по клиентам Московской биржи. URL: https://www.moex.com/ru/members.aspx?tid=1179&sby=4 (дата обращения 23.03.2023)

Ярко выраженной зависимости между размером портфеля и интересом к коротким продажам нет. Наиболее склонны к совершению таких сделок клиенты, размер портфеля которых составляет от 6-10 млн. руб. В целом, к таким продажам физические лица относятся настороженно, всего 4,6%. Таким образом, портфель российского розничного инвестора можно описать следующим образом: небольшой объём средств (в целом не больше 300 тыс. руб.), по этой причине и число активов также невелико (до 10 инструментов), доля иностранных активов около 40%, торговая активность низкая, чаще всего применяется стратегия «купил и держи», к маржинальной торговле инвестор прибегает редко.

На основе проведенного исследования можно сделать следующие вывод: частные инвесторы в большинстве своём непрофессионалы, они не готовы на слишком большие риски, поэтому необходим портфель с риском не выше 20%. Кроме того, в настоящее время наблюдается нестабильность в экономической системе, и чтобы обезопасить портфель большую его часть должны занимать облигации. В результате был сформирован следующий портфель в таблице 1.

Таблица 1. – Оптимальный портфель для розничного инвестора

|

Газпром

|

Норникель

|

ФосАгро

|

РСетиЛЭ-п

|

РусГидро

|

Селигдар

|

Сегежа1P1R

|

ПИК

К 1P2

|

ОФЗ26234-ПД

|

РУСАБрБ1P4

|

Доходность

|

Риск

|

Коэффициент

Шарпа

|

|

0,05

|

0,07

|

0,12

|

0,04

|

0,03

|

0,07

|

0,15

|

0,12

|

0,22

|

0,14

|

0,2

|

0,14

|

0,8

|

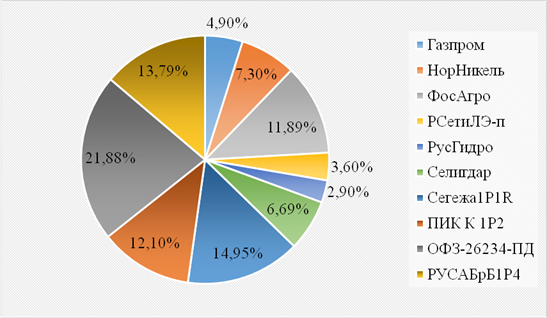

Наглядно распределение активов в портфеле можно увидеть на рис. 8.

Рисунок 8 – Распределение активов в портфеле

Источник: составлено автором по: статистика по клиентам Московской биржи. URL: https://www.moex.com/ru/members.aspx?tid=1179&sby=4 (дата обращения 23.03.2023)

Наибольшую долю занимают ОФЗ, и в целом доля каждый облигации выше, чем доля акций. Это обусловлено тем, что в текущих условиях кризиса основная цель портфеля защитить активы от инфляции, а не получить максимальную доходность. Также является значительной доля акций ФосАгро по причине востребованности их продукции в условиях нехватки продовольствия во многих странах.

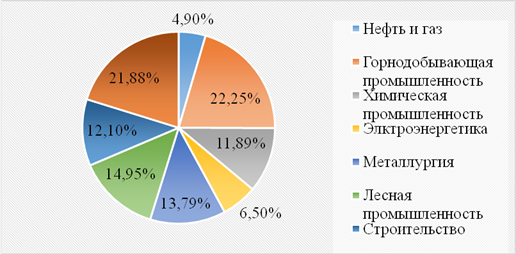

На рис. 9 представлено распределение активов в портфели по секторам.

Рисунок 9 – Структура оптимального портфеля по отраслям

Источник: составлено автором по: статистика по клиентам Московской биржи. URL: https://www.moex.com/ru/members.aspx?tid=1179&sby=4 (дата обращения 23.03.2023)

Большую часть занимают такие сектора как: горнодобывающий (22%), лесной (15%) и металлургия 14%).

На рис. 10 можно увидеть распределение долей в портфеле между разными типами активов.

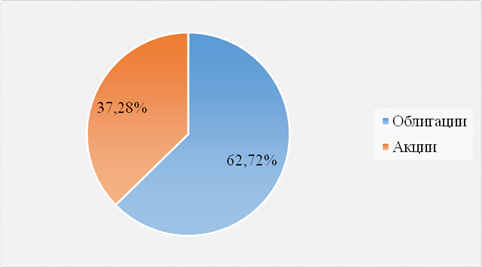

Рисунок 10 – Структура оптимального портфеля по типам активов

Источник: составлено автором по: Статистика по клиентам Московской биржи. URL: https://www.moex.com/ru/members.aspx?tid=1179&sby=4 (дата обращения 23.03.2023)

Доля облигаций равна 63%, доля российских акций – 37%.

Соотношение активов определено, теперь необходимо распределить капитал между бумагами, в соответствии с их долями. Для это были взяты цены закрытия на 1.04.2022. В качестве суммы, которую инвестор будет готов вложить было взято 300 тыс. руб. В итоге были получены следующие результаты.

Таблица 2. – Распределение капитала между бумагами

|

Сумма,

руб

|

Количество

бумаг

|

Число

лотов

| |

|

Газпром

|

14964

|

60

|

6

|

|

НорНикель

|

21650

|

1

|

1

|

|

ФосАгро

|

37000

|

5

|

5

|

|

РСетиЛЭ-п

|

11070

|

90

|

9

|

|

РусГидро

|

8431,5

|

11000

|

11

|

|

Селигдар

|

19688,2

|

410

|

41

|

|

Сегежа1P1R

|

44736

|

48

|

48

|

|

ПИК

К 1P2

|

36522

|

45

|

45

|

|

ОФЗ-26234-ПД

|

64840

|

80

|

80

|

|

РУСАБрБ1P4

|

40996,2

|

43

|

43

|

|

Всего

объём портфеля

|

299897,9

|

Источник: составлено автором по: Статистика по клиентам Московской биржи. URL: https://www.moex.com/ru/members.aspx?tid=1179&sby=4 (дата обращения 23.03.2023)

Выводы

По итогам проведенного исследования можно сделать следующие выводы:

· Приток частных инвесторов напрямую зависит от размера процентной ставки, устанавливаемой Банком России, чем ниже ставка, тем больше инвесторов. Большинство из них – это непрофессионалы, не имеющие статус квалифицированного инвестора, руководствующиеся в основном не рациональными рассуждениями, а эмоциями. Кроме того, под их потребности стал подстраиваться и рынок: брокеры создают приложения, улучшают интерфейс, чтобы людям, никак не связанным с фондовом рынком было просто и понятно, как совершать сделки, компании активно рассказывают о себе и даже ведут диалог с инвесторами.

· Главное отличие розничного инвестора от институционального это то, что размер капитала, который вкладывает первый, небольшой, следовательно, выбор инструментов ограничен и составить портфель диверсифицированный по риску гораздо сложнее. Помимо этого, их поведение также не похоже на других участников рынка, оно сильно зависит от социально-демографических факторов и личных соображений самого инвестора.

· Современная портфельная теория помогает в диверсификации портфеля, однако она строится на прошлых данных, что далеко не всегда гарантирует будущую доходность, поэтому инвестору важно основательно подходить к выбору активов, рассматривать эффективность деятельности компании, её стабильность, и риски, которые могут на неё повлиять, а не строить свой портфель лишь на основе прошлых доходностей.

· В настоящее время, чтобы сформировать оптимальный портфель, инвестору будет недостаточно изучить лишь прошлые показатели деятельности организации, в новой реальности необходимо для начала узнать находиться ли компания под санкциями, как они влияют на её деятельность или могут повлиять, и только потом приступать к анализу мультипликаторов.

· Доходность составленного портфеля оказалась выше доходности рынка (индекса Мосбиржи), следовательно даже инвестор с небольшим капиталом сможет сформировать портфель так, чтобы он был максимально устойчивым и приносил пусть небольшой, но зато стабильный доход. Портфель был сформирован с учётом пассивной стратегии управления, так как у розничного инвестора не будет времени на то, чтобы каждый раз перестраивать свой портфель, хотя ребалансировка время от времени конечно необходима. В случае активной стратегии, то есть постоянной покупки новых активов и продажи, уже купленных, результаты формирования портфеля были бы другие, поэтому очень важно для инвестора после того, как был определён приемлемый уровень риска, выбрать какой стратегии он будет придерживаться активной и пассивной.

Заключение

Таким образом в результате исследования вывялены наиболее оптимальные с точки зрения частного инвестора вложения в ценные бумаги в процессе формирования его инвестиционного портфеля. В процессе формирования инвестиционного портфеля частного лица следует учитывать, во-первых, склонность именно данного индивида к риску; во-вторых, целеполагание розничного инвестора; в-третьих, макроэкономическую конъюнктуру, в том числе динамику ключевой ставки. Анализ вышеуказанных факторов будут способствовать минимизации издержек и снижению риска потерь домашних хозяйств, что позволит существенно повысить их уровень благосостояния. Одним из основных направлений совершенствования инвестиционного поведения домашних хозяйств является проведение мероприятий, способствующих развитию финансовой грамотности индивидов. Следует отметить значительную роль в этом аспекте региональных властей, создающих соответствующую инфраструктуру, одним из элементов которой является региональный центр по финансовой грамотности населения.

Источники:

2. Алехин Б.И. Рынок ценных бумаг. / Учебник и практикум для вузов - 2-е изд., испр. и доп. - Москва: Издательство Юрайт, 2022. – 497 c.

3. Буренин Д.В. Рынок ценных бумаг и производных финансовых инструментов. / 3-е изд., доп. - Москва: Науч. техническое о-во им. С. И. Вавилова, 2009. – 418 c.

4. Барышева А.Е. Модель, методика и программное обеспечение для формирования портфеля в условиях ограниченной выборки: диссертация. / Диссертация,.. кандидата технических наук: 05.13.18. - Томск, 2021. – 120 c.

5. Breeden, Douglas, Litzenberger T., Robert H. Prices of State-contingent Claims Implicit in Option Prices // The Journal of Business. – 1978. – № 4. – p. 621-651. – doi: 10.1086/296025.

6. Литтерман Б. Привлечение капитала. / Учеб. пособие для вузов и образоват. учреждений повышения квалификации по направлению «Менеджмент» : Пер. с англ. - Москва: Джон Уайли энд Санз, 1995. – 457 c.

7. Markowitz H. Portfolio Selection // Journal of Finance. – 1952. – № 1. – p. 77-91.

8. Моргенштерн О. О точности экономико-статистических наблюдений. - Москва: Статистика, 1968. – 293 c.

9. Дж. фон Нейман, Моргенштерн О. Теория игр и экономическое поведение. - Москва: Наука, 1970. – 707 c.

10. Портрет клиента брокера: аналитический обзор. Банк России. [Электронный ресурс]. URL: https://cbr.ru/StaticHtml/File/131632/Portrait_client_broker.pdf (дата обращения: 19.04.2023).

11. Статистика по клиентам Московской биржи. Moex.com. [Электронный ресурс]. URL: https://www.moex.com/ru/members.aspx?tid=1179&sby=4 (дата обращения: 23.03.2023).

12. Федорова И.С., Клянина Л.Н. Анализ портфеля ценных бумаг российских нефтяных компаний методом Тобина // Инженерный вестник Дона. – 2018. – № 2(49). – c. 95.

13. Численность населения России. Федеральная служба государственной статистики. [Электронный ресурс]. URL: https://rosstat.gov.ru/folder/12781 (дата обращения: 25.01.2023).

14. Шаманаев Е.Д., Разумовская Е.А. К вопросу о формировании инвестиционного портфеля // Эксперт: теория и практика. – 2021. – № 1(10). – c. 46-49. – doi: 10.51608/26867818_2021_1_46.

15. Шестеров Е.А. Частные инвестиции в современной России // Международный журнал гуманитарных и естественных наук. – 2020. – № 10-2(49). – c. 201-204. – doi: 10.24411/2500-1000-2020-11146.

16. Фирсов А. Неустойчивое владение: как розничные инвесторы влияют на российскую политику. Forbes. [Электронный ресурс]. URL: https://www.forbes.ru/investicii/454353-neustojcivoe-vladenie-kak-roznicnye-investory-vliaut-na-rossijskuu-politiku (дата обращения: 05.02.2023).

Страница обновлена: 23.06.2026 в 09:28:06

Download PDF | Downloads: 64

Converting household savings into investments through a portfolio of securities

Konovalova M.E., Evseev E.V.Journal paper

Creative Economy

Volume 17, Number 6 (June 2023)

Abstract:

Currently, the study of problems related to the implementation of investments is extremely interesting and relevant, since the scale of reproduction and its volume depend on the investment efficiency. Traditionally, the investment process is associated with companies and organizations that are directly interested in attracting financial resources. However, in recent years, it has increasingly come to investments of individuals and households. A special role in this process is played by the savings of the population, which allow not only to save household income, but also to create a certain reserve for obtaining passive income in the future. The article is devoted to the study of a relatively new problem of households' investing through the formation of their securities portfolio. The authors studied the existing methods of optimizing the investment portfolio and identified the most promising ones.

The key features of the retail investor portfolio optimization process are considered; recommendations for its formation and filling are proposed. The results of the process of forming the investment portfolio of a retail investor and proposals for filling it with certain types of securities from the point of view of optimizing the chosen strategy are presented. It is necessary to activate the introduction of elements of financial literacy among non-professional investors in order to obtain specialized knowledge for the formation of an optimal portfolio that takes into account the risk profile of each individual investor. The analysis of the main securities of Russian issuers from the point of view of their profitability and inclusion in the investment portfolio of a retail investor is carried out. The article is intended for students, postgraduates, young scientists and all those interested in portfolio investment issues.

Keywords: investments, retail investor, securities, funding, passive income, bond, stock, dividends

JEL-classification: D14, D15, G11

References:

Alekhin B.I. (2022). Rynok tsennyh bumag [Securities market] Moscow: Izdatelstvo Yurayt. (in Russian).

Aleksader G. (1961). Protsessy regulirovaniya v modelyakh ekonomicheskikh sistem [Regulatory processes in models of economic systems] Moscow: Izd-vo inostr. lit. (in Russian).

Barysheva A.E. (2021). Model, metodika i programmnoe obespechenie dlya formirovaniya portfelya v usloviyakh ogranichennoy vyborki: dissertatsiya [Model, methodology and software for portfolio formation under limited sampling conditions: dissertation] Tomsk. (in Russian).

Breeden, Douglas, Litzenberger T., Robert H. (1978). Prices of State-contingent Claims Implicit in Option Prices The Journal of Business. 51 (4). 621-651. doi: 10.1086/296025.

Burenin D.V. (2009). Rynok tsennyh bumag i proizvodnyh finansovyh instrumentov [Securities and derivatives market] Moscow: Nauch. tekhnicheskoe o-vo im. S. I. Vavilova. (in Russian).

Dzh. fon Neyman, Morgenshtern O. (1970). Teoriya igr i ekonomicheskoe povedenie [Game Theory and Economic Behavior] Moscow: Nauka. (in Russian).

Fedorova I.S., Klyanina L.N. (2018). Analiz portfelya tsennyh bumag rossiyskikh neftyanyh kompaniy metodom Tobina [Analysis of the securities portfolio of Russian oil companies by the method of Tobin]. Engineering journal of Don. (2(49)). 95. (in Russian).

Litterman B. (1995). Privlechenie kapitala [Raising capital] Moscow: Dzhon Uayli end San. (in Russian).

Markowitz H. (1952). Portfolio Selection Journal of Finance. 7 (1). 77-91.

Morgenshtern O. (1968). O tochnosti ekonomiko-statisticheskikh nablyudeniy [On the accuracy of economic and statistical observations] Moscow: Statistika. (in Russian).

Shamanaev E.D., Razumovskaya E.A. (2021). K voprosu o formirovanii investitsionnogo portfelya [On the question of the investment portfolio set-up]. Ekspert: teoriya i praktika. (1(10)). 46-49. (in Russian). doi: 10.51608/26867818_2021_1_46.

Shesterov E.A. (2020). Chastnye investitsii v sovremennoy Rossii [Private investment in modern Russia]. International Journal of Humanities and Natural Sciences. (10-2(49)). 201-204. (in Russian). doi: 10.24411/2500-1000-2020-11146.