Совершенствование методического подхода по управлению портфелем проектов организации на основе внедрения концепции бережливого производства

Ермашкевич Н.С.1![]() , Коновалов И.Е.1

, Коновалов И.Е.1

1 Новосибирский государственный университет экономики и управления, Россия, Новосибирск

Скачать PDF | Загрузок: 69

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 2 (Февраль 2022)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=48201589

Аннотация:

Основной целью данной статьи является описание авторского методического подхода по управлению портфелем проектов организации на основе внедрения концепции бережливого производства. В статье показана возможность использования дополнительных финансовых показателей и индексов для расчета. Для этих целей были рассчитаны: показатели риска, увеличения доли выручки, маржинальности, индекса инновационного потенциала и показатели сопряженного левериджа. Данные показатели позволяют сформировать портфель проектов на основе запланированных значений стратегических целей и бюджетных ограничений, что способствует оптимизации портфеля проектов и применяется в принятии решений. В рамках исследования авторами было установлено, что наиболее подходящим методом для управления компаниями проектного типа является постановка целевых стратегических значений в области финансовых показателей, отдельных показателей индекса инновационного потенциала и формирование бюджета трудовых и финансовых ресурсов, что позволит достичь стратегических целей в рамках внедрения и последующего управления портфелем проектов на основании заданных ограничений. Эффективность применения предложенного инструментария доказана в рамках кейса по апробации методики, который был выполнен на основе материалов ООО «Экспасофт».

Ключевые слова: портфель проектов; теория ограничений; эффективность планирования; располагаемые ресурсы; горизонт планирования; стратегические цели; индекс инновационного потенциала

JEL-классификация: M11, M21, Q55, Q56

ВВЕДЕНИЕ

Актуальность темы, поднимаемой в статье, заключается в том, что каждая проектная компания, которая расширяет количество своих проектов, в определенный момент сталкивается с задачами по управлению портфелем проектов на основе бюджета финансовых ресурсов, а также соответствия реализации проектов план-графику и заданным стратегическим целям. Для эффективного управления проектами рекомендуется создание портфеля проектов, который может отвечать всем требованиям целевых показателей, которых стремиться достичь компания, а также приоритизировать решения по потенциальным проектам с условием соблюдения ограничений «проектного треугольника». При выборе подходов и методов к управлению портфелем проектов, компании сталкиваются с тем, что существует множество таких подходов на основе анализа как количественных, так и качественных факторов влияния на портфель. В случае, если методика управления будет выбрана некорректно, компания может столкнуться с финансовыми и производственными рисками которые снижают финансовую устойчивость и портят деловую репутацию компании. Разработка методического подхода по управлению портфелем проектов с внедрением концепции бережливого производства позволит определить проектной компании наиболее подходящие инструменты для эффективного управления портфелем.

Тематика оценки внедрения бережливого производства освещается во многих литературных источниках [2, 4–7, 11–13, 16] (Abdrakhmanov, 2015; Galimova, 2018; Danilova, 2017; Dmitriev, Zaytsev, 2019; Karataeva, 2020; Nikolaeva, 2016; Ovchinnikov, Faller, Ovchinnikov, Emanakov, 2016; Ptuskin, Antsev, Vitchuk, 2014).

Так, в статье авторов Птускина А.С., Анцева В.Ю., Витчука Н.А. [13, с. 255] Ptuskin, Antsev, Vitchuk, 2014, р. 255), а также Даниловой Н.С. [5, с. 49] (Danilova, 2017, р. 49) упоминается, «чтобы добиться максимальной объективности при оценке проекта внедрения инструментов бережливого производства, следует использовать динамические методы».

Однако некоторые авторы, такие как Николаева А.Б. [11, с. 2] (Nikolaeva, 2016, р. 2) и Галимова М.П. [4, с. 82] (Galimova, 2018, р. 82) считают, что в расчетах каждого вида потерь из-за специфики каждого предприятия необходимо учитывать «оценку внутренних экспертов предприятия». Аналогичное мнение выражают Дмитриев Н.Д, Зайцев А.А. [6, с. 9] (Dmitriev, Zaytsev, 2019, р. 9), а также Абдрахманов В.В. [2, с. 651] (Abdrakhmanov, 2015, р. 651).

Сравнительный анализ считают важным в своих статьях такие авторы, как Каратаева Г.Е. [7, с. 4] (Karataeva, 2020, р. 4), а также Овчинников А.А., Фаллер К.П., Овчинников С.А., Еманаков И.В. [12, с. 3] (Ovchinnikov, Faller, Ovchinnikov, Emanakov, 2016, р. 3). Авторы статей Сафина Д.М. и Суетина Т.А. [16, с. 1] (Suetina, Safina, 2018, р. 1) делают акцент на том, что можно рассчитать «оценку влияния масштаба внедрения мероприятий бережливого производства на прирост прибыли предприятия». Данный алгоритм может быть использован в предварительной оценке эффективности внедрения мероприятий.

Таким образом, можно заключить, что для оценки эффективности внедрения бережливого производства могут быть применены различные авторские методики. Расчет показателей эффективности может быть выполнен с помощью разнообразных способов и приемов, таких как анализ инвестиционных показателей проекта, матрица связей, сравнительный анализ или интегральная оценка. Анализируемые методы облают как схожими, так и отличительными чертами, что позволяет, используя метод группировки, объединить методики в однородные группы для целей выявления общих для них преимуществ и недостатков. Такой подход позволит упростить выбор методики как инструмента оценки внедрения бережливого производства в процессе управления производственным предприятием.

При проведении исследования была выдвинута следующая гипотеза, заключающаяся в том, что при рассмотрении критериев, определяющих эффективность создания и управления портфелем проектов, учитывая размер располагаемых ресурсов и горизонт планирования, компания сможет подобрать наиболее эффективную и рациональную стратегию по достижению заданных целевых показателей эффективности. Таким образом, целью статьи является обоснование эффективности предложенного методического подхода, позволяющего создать портфель из текущих проектов компании с позиций достижения целевых показателей стратегического планирования и разумных бюджетных ограничений финансовых и трудовых ресурсов с учетом роста индекса инновационного потенциала.

Теоретическая значимость предложенного инструментария заключается в том, что полученные результаты в процессе исследования позволяют внедрить управление портфелем проектов в компанию, оценить экономическую эффективность предложенных мероприятий и способствовать развитию теоретических и практических исследований в области управления портфелями проектов. Практическая значимость исследования заключается в возможности применения разработанной методики по управлению портфелем проектов для улучшения эффективности его использования и формирования стратегических целей для достижения целевых финансовых показателей проектных организаций в сфере информационных технологий.

В исследовании при написании статьи были использованы такие методы, как сравнение, анализ, синтез, группировка, статистический анализ, вертикальный анализ, горизонтальный анализ, сравнительный анализ, прогнозирование, классификация.

Методика «Управление портфелем проектов организации на основе внедрения концепции бережливого производства»: содержание, этапы, область применения

Основными целями мероприятий по совершенствованию методического подхода по управлению портфелем проектов организации является структурирование бизнес-процессов, повышение эффективности управления данными процессами и формирование оптимального (сбалансированного) портфеля проектов с помощью внедрения инструментов концепции бережливого производства [1].

В отличие от существующих методик, предлагаемый методический подход «Управление портфелем проектов организации на основе внедрения концепции бережливого производства» направлен на формирование стратегических целей предприятия, основанных на соответствии целевым экономическим показателям национальных проектов РФ в областях научных исследований и разработок, цифровизации экономики, повышение инновационного потенциала и производительности труда и занятости. Таким образом, методический подход представляет собой синтез подходов к внедрению управления портфелями проектов организации с ориентацией стратегических целевых показателей на увеличение инновационного потенциала компании и реализацию принципов бережливого производства.

Методика включает следующие этапы:

1. Подготовительный. Сбор данных, оценка инновационного потенциала компании на входе в систему изменений.

2. Основной. Создание сбалансированного портфеля проектов.

3. Заключительный. Оценка финансовых показателей компании, оценка прироста инновационного потенциала от включения проектов в портфель и разработка мероприятий по планированию деятельности компании и увеличению ее эффективности.

Каждый этап методики основывается на алгоритме внедрения бережливого производства, предложенном Джефри Лайкером [3]. Алгоритм предусматривает этап выравнивания объема работ, то есть балансировку доступных ресурсов для оптимального создания портфеля проектов. В основу алгоритма положены следующие шаги:

- определение цели компании, стратегии развития;

- определение данных процессов на входе в систему изменений;

- выравнивание объема работ и видов работ;

- оценка эффективности полученного результата;

- предложение мероприятий по дальнейшему улучшению процессов.

Кроме оптимизации портфеля проектов компании, методический подход позволяет оценить инновационный потенциал на входе в систему изменений и разработать мероприятия по улучшению показателя инновационного потенциала компании.

Рассмотрим подробнее концепцию методики «Управление портфелем проектов организации на основе внедрения концепции бережливого производства», представив ее в виде последовательных этапов и шагов.

Этап 1. Подготовительный. Сбор данных, оценка инновационного потенциала компании на входе в систему изменений.

1.1. Шаг 1. Общая характеристика компании.

Основная цель 1-го шага – определить, имеет ли организация возможность создания или наличия проектов на основе оценки вида деятельности, ОКВЭД, стратегии и миссии компании. Общий анализ проводится для определения стратегических целей компании согласно алгоритму внедрения бережливого производства. Для экономической оценки целесообразности внедрения методики проводится анализ финансовой отчетности.

1.2. Шаг 2. Описание структуры и финансовых показателей проектов компании.

Шаг 1.2 представляет собой комплексный анализ существующей структуры проектов организации по следующим параметрам: сроки начала и окончания проекта, бюджет проекта, будущий денежный поток, денежный поток, внутренняя норма окупаемости, ожидаемая доходность. На основе полученных данных необходимо изобразить диаграмму Ганта, которая отображает проекты по времени последовательности выполняемых работ. Также на входе в систему изменений оцениваются финансовый, операционный и сопряженный рычаги (леверидж), которые показывают финансовую стабильность и прибыльность компании.

1.3. Шаг 3. Оценка инновационного потенциала компании «ХХХ».

На данном шаге происходит предварительная оценка инновационного потенциала компании до внедрения изменений в систему управления проектами. Для оценки инновационного потенциала компании воспользуемся методикой, предложенной Лаптевой Е.А. [10] (Lapteva, 2014). Методика предполагает:

1) расчет четырех групп частных показателей, характеризующих производственно-технические и финансово-управленческие ресурсы, факторы инновационной активности, показатели информационной обеспеченности;

2) расчет общего интегрального показателя инновационного потенциала на основе усредненных значений всех показателей.

Полученный интегральный показатель будет являться индикатором, позволяющим определить уровень инновационного потенциала компании на входе в систему изменений.

1.4. Шаг 4. Сбор показателей и расчет среднерыночных значений для постановки стратегических целей.

Для постановки стратегических целей должны быть использованы среднерыночные показатели и общемировые (национальные) экономические тенденции, так как без ориентирования на внешнюю среду адекватно и реалистично оценить количественные целевые показатели стратегии не представляется возможным – оценка должна быть объективна. При этом стратегических целей не может быть большое количество – компаниям из-за сложности реализации стратегических целей и постоянного изменения конъюнктуры рынка рекомендуется не ставить более одной или двух целей [9].

Этап 2. Основной. Создание сбалансированного портфеля проектов.

2.1. Шаг 1. Определение ограничений для создания портфеля.

Определение ограничений портфеля проектов основывается на концепции «проектного треугольника» [17]. На данном шаге необходимо определить доступный размер ресурсов (резервов) – финансовых, трудовых, определить риски проектов и резервный фонд на непредвиденные расходы. Также данный этап предполагает анализ бюджета компании для поиска возможностей его оптимизации.

2.2. Шаг 2. Создание и описание портфеля проектов

На 2-м шаге необходимо распределить проекты в портфель, используя полученные данные о бюджете, уровне риска и доходности, учитывая календарный план-график загрузки ресурсов и стратегические цели по сопряженному рычагу и маржинальной доходности. Согласно распределению доходности и риска проекта, выделяется классификация проектов на 4 типа: проекты N, X, Y, Z.

Проекты N и X имеют различный показатель доходности, но низкое значение потенциального риска, а проекты Y и Z относятся к инновационным проектам, так как обладают высокой степенью риска и неопределенной доходностью.

В случае, если заемные средства используются для реализации проектов, необходимо рассчитать средневзвешенную стоимость капитала (WACC), которая будет заменять ставку дисконтирования. При принятии новых проектов в портфель инновационные проекты типа Y и Z будут скорректированы на показатель WACC, чтобы точнее определить потенциальные риски и доходность проекта и принять решение о том, будет ли проект входить в портфель.

Этап 3. Заключительный. Оценка финансовых показателей компании, оценка прироста инновационного потенциала от включения проектов в портфель и разработка мероприятий по планированию деятельности компании.

3.1. Шаг 1. Описание проектов, которые необходимо принять в портфель.

На данном шаге необходимо описать проекты, которые должны быть приняты в портфель проектов, используя все необходимые данные – дату начала и окончания проекта, количество сотрудников, вовлеченных в проект, а также будущий денежный поток, внутреннюю норму окупаемости, срок окупаемости и риск.

3.2. Шаг 2. Определение новых проектов в портфель.

На шаге 2 формируется таблица, определяется соответствие новых проектов стратегическим критериям 1 и 2, а также определяется действие, которое будет применимо к проектам, которые не соответствуют критериям (отложить проект, отказаться от проекта, отправить на повторное согласование с заказчиком)

3.3. Шаг 3. Определение инновационного потенциала компании после принятия решений по новым проектам портфеля.

На третьем шаге производится расчет частных показателей инновационного потенциала компании и общего интегрального показателя после внедрения проектов в портфель.

Инновационный потенциал компании определяется после внесения проектов в портфель. В случае, если инновационный потенциал портфеля проектов вырос в абсолютном выражении, можно говорить о положительном влиянии на достижение целевых показателей стратегических целей. Если инновационный потенциал портфеля снизился или остался прежним, это говорит о том, что текущие проекты к принятию не соответствуют целевым показателям стратегических целей компании.

3.4. Шаг 4. Определение экономической эффективности портфеля проектов и инновационного потенциала компании «до» и «после» принятия решений по новым проектам портфеля.

После принятия решений по новым проектам портфеля рассчитываются изменения в инновационном потенциале компании «до» и «после» внедрения проектов в портфель на основе новой структуры управления портфеля проектов. Определяется, какой эффект принесла новая структура управления – и делается вывод о влиянии структуры управления портфелем на эффективность управления проектами.

3.5. Шаг 5. Оценка экономической эффективности итоговых показателей деятельности организации.

На данном шаге рассчитываются показатели экономической эффективности «до» и «после» внедрения инструментов методического подхода – осуществляется оценка «левериджей», прибыли, выручки и совокупных затрат компании.

3.6. Шаг 6. Разработка мероприятий по планированию деятельности компании и улучшению ее экономической эффективности.

На основе полученных данных на шаге 6 предлагается определить оптимальные значения производственного и финансового левериджа на основе определения оптимального заемного капитала и оптимизации переменных затрат. По итогам расчета и вынесения предложений рассчитывается эффект от мероприятий.

На основе стратегических целей по сопряженному левериджу и маржинальной доходности для каждого проекта определяются границы по переменным затратам, дезагрегируются по периодам – кварталам, месяцам, неделям и дням и принимают значения плановых показателей [15]. На основе плановых показателей сформировываются KPI для сотрудников.

На основе полученных KPI сотрудник выполняет задачи за определенный срок. При отклонениях плана и графика выполненных работ проводится выявление потерь рабочего времени, обсуждение узких мест рабочего процесса и корректирование графика планирования.

Рассмотрим кейс, позволяющий продемонстрировать логику применения, эффективность, а также оценить результат от внедрения предложенной методики.

Кейс по апробации методики «Управление портфелем проектов организации на основе внедрения концепции бережливого производства»

Этап 1. Подготовительный. Сбор данных, оценка инновационного потенциала компании на входе в систему изменений.

1.1. Шаг 1. Общая характеристика компании ООО «Экспасофт».

На основе первого шага описываются основные характеристики ООО «Экспасофт:

- является организацией с проектным управлением;

- имеет трудности с поиском новых заказчиков;

- не имеет автоматизированной системы по оценке производительности труда сотрудников;

- нуждается в оптимизации структуры управления по реализации проектов;

- недостаточный уровень инновационных затрат для повышения деловой активности и доходности компании.

Таким образом, исходя из проанализированной общей и финансово-экономической информации о компании, был сделан вывод о том, что она подходит для апробации методики на основе качественных и количественных критериев.

1.2. Шаг 2. Описание структуры и финансовых показателей проектов компании ООО «Экспасофт».

Рассмотрим проекты, реализуемые компанией, предварительно типизируем их описание, информацию о проектах представим в виде таблицы 2.

Таблица 2

Описание проектов компании ООО «Экспасофт»

|

Название

проекта

|

Дата

начала проекта

|

Дата

окончания проекта

|

Сотрудники,

вовлеченные в проект

|

Ожидаемая

выручка, тыс. руб.

|

Ожидаемая

прибыль

|

Риски

|

Тип

|

|

Магнит

|

28.01.2021

|

01.02.2022

|

8

|

12000

|

30–40%

|

от 10%

|

К

|

|

Фарм Галактика

|

04.03.2021

|

30.11.2021

|

6

|

8000

|

30–40%

|

от 10%

|

К

|

|

Call Touch 1

|

09.06.2020

|

31.10.2021

|

2

|

4700

|

30–40%

|

от 10%

|

К

|

|

Call Touch 2

|

09.10.2020

|

30.09.2021

|

2

|

-

|

-

|

-

|

И

|

|

Фонд Бортника

|

01.01.2021

|

01.09.2021

|

3

|

-

|

-

|

-

|

И

|

|

NDA

|

27.04.2021

|

30.09.2021

|

5

|

15000

|

30–40%

|

от 10%

|

К

|

|

ИНМИ

|

15.05.2021

|

31.12.2021

|

5

|

6500

|

30–40%

|

от 10%

|

К

|

|

ИНМО

|

25.07.2020

|

31.12.2021

|

4

|

1500

|

30–40%

|

от 10%

|

К

|

Как можно увидеть из таблицы 2, в основном на проектах задействовано от 2 до 8 человек, в зависимости от сложности проекта. Call touch проекты являются исследовательскими проектами, один из них планируется реализовать для продажи (Call Touch 1), второй проект Call Touch является исследовательским проектом, как и проект Фонда Бортника. Предполагаемая прибыль в компании формируется в пределах от 30 до 40 процентов с каждого проекта. Риски в ООО «Экспасофт» рассчитываются на основе экспертных методов – мозговой штурм, PEST-анализ, анализ возможных рисков отраслевой специфики. Оборот компании в год составляет около 40–50 млн рублей. В графе «Тип» указывается тип проекта – исследовательский (И) или коммерческий (К).

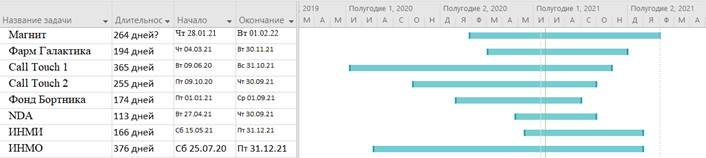

На основе полученных данных воспользуемся диаграммой Ганта, чтобы отобразить проекты по времени последовательности выполняемых работ.

Рисунок 1. Диаграмма Ганта на входе в систему изменений

Источник: составлено авторами.

На основе денежных потоков проектов компании ООО «Экспасофт» были рассчитаны показатели эффективности проектов – NPV, IRR, PI, PP. Рассчитанные показатели эффективности проектов представлены в таблице 3.

Таблица 3

Расчетные показатели эффективности проектов

|

Название

проекта

|

Дата начала

проекта

|

Дата окончания

проекта

|

CF, тыс. руб.

|

Ожидаемая

выручка

|

Ставка

дисконтирования, R

|

NPV

|

IRR

|

PI

|

PP

|

|

Магнит

|

28.01.2021

|

01.02.2022

|

-11132

|

12000

|

0,1

|

1880

|

0,08

|

1,17

|

5,92

|

|

Фарм Галактика

|

04.03.2021

|

30.11.2021

|

-5571

|

8000

|

0,1

|

2935

|

0,44

|

1,53

|

1,90

|

|

Call Touch 1

|

09.06.2020

|

31.10.2021

|

-4819

|

4700

|

0,1

|

319

|

-0,02

|

1,07

|

15,12

|

|

Call Touch 2

|

09.10.2020

|

30.09.2021

|

-2758

|

0

|

0,1

|

-2507

|

-

|

-

|

-

|

|

Фонд Бортника

|

01.01.2021

|

01.09.2021

|

-1624

|

0

|

0,1

|

-1476

|

-

|

-

|

-

|

|

NDA

|

27.04.2021

|

30.09.2021

|

-4000

|

15000

|

0,1

|

11364

|

2,75

|

3,84

|

0,35

|

|

ИНМИ

|

15.05.2021

|

31.12.2021

|

-4577

|

6500

|

0,1

|

2339

|

0,42

|

1,51

|

1,96

|

|

ИНМО

|

25.07.2020

|

31.12.2021

|

-1753

|

1500

|

0,1

|

-253

|

-0,14

|

0,86

|

-6,93

|

Также на входе в систему изменений были оценены финансовый, операционный и сопряженный рычаги (леверидж). Итоги расчетов показателей финансового состояния представлены в таблице 4.

Таблица 4

Показатели финансового состояния на входе в систему изменений

|

Наименование показателя

|

Значение показателя на входе в систему изменений

|

|

Финансовый леверидж

|

0,28

|

|

Операционный леверидж

|

1

|

|

Сопряженный леверидж

|

0,28

|

|

Маржинальная прибыль, тыс. руб.

|

11466

|

Приведенные данные позволяют определить показатели финансового состояния на входе в систему изменений, чтобы оценить финансовое положение компании до внедрения инструментов методического подхода.

1.3. Шаг 3. Оценка инновационного потенциала компании ООО «Экспасофт».

На 3-м шаге был произведен расчет показателей инновационного потенциала компании. Уровень интегрального показателя инновационного потенциала компании составил 0,45, что соответствует среднему уровню инновационного потенциала. Это значение показателя говорит о том, что уровень инновационного потенциала необходимо развивать для увеличения уровня конкурентоспособности компании.

1.4. Шаг 4. Сбор показателей и расчет среднерыночных значений для постановки стратегических целей

Для определения системы сбалансированных показателей предлагается использовать сопряженный леверидж, так как он является агрегирующим показателем. Для проектных организаций обычно рекомендуется иметь показатель финансового левериджа, равный 0,33 [8].

Исходя из аналитических прогнозов рынка информационных технологий [14], можно установить стратегическую цель для компании ООО «Экспасофт» по достижению роста объемов выручки на 11% и использовать его как фактор влияния на включение проекта в портфель.

Для принятия решений по портфелю проектов предлагается установить за целевое значение риска 0,15, так как показатели уровня риска выше этого значения описывают высокорисковые инновационные проекты. Таким образом, удастся сохранить баланс между высокорисковыми проектами и сбалансированными.

Этап 2. Основной. Создание сбалансированного портфеля проектов.

2.1. Шаг 1. Определение ограничений для создания портфеля.

На данном шаге необходимо определить доступный размер ресурсов (резервов). На основании таблицы денежных потоков, рассчитанных на шаге 1, были определены финансовые и трудовые резервы компании, которые необходимо использовать при планировании портфеля проектов. В таблице 6 описан бюджет компании ООО «Экспасофт» на 2021 год.

Таблица 6

Анализ бюджета компании «Экспасофт»

|

Сотрудники,

вовлеченные в проект

|

Сотрудник в

резерве

|

Сотрудники на

проектах, чел.

|

Коэффициент

загрузки

|

Использование

бюджета на проектах, тыс. руб.

|

Использование

бюджета, %

|

Нереализованный

бюджет, тыс. руб.

|

|

июн.20

|

1

|

2

|

0,06

|

-283

|

0,07

|

-3749

|

|

июл.20

|

1

|

2

|

0,06

|

-283

|

0,07

|

-3749

|

|

авг.20

|

1

|

2

|

0,06

|

-283

|

0,07

|

-3749

|

|

сен.20

|

1

|

2

|

0,06

|

-283

|

0,07

|

-3749

|

|

окт.20

|

1

|

4

|

0,11

|

-513

|

0,13

|

-3519

|

|

ноя.20

|

1

|

4

|

0,11

|

-513

|

0,13

|

-3519

|

|

дек.20

|

1

|

4

|

0,11

|

-513

|

0,13

|

-3519

|

|

янв.21

|

1

|

7

|

0,19

|

-716

|

0,18

|

-3316

|

|

фев.21

|

1

|

15

|

0,42

|

-1644

|

0,41

|

-2389

|

|

мар.21

|

1

|

21

|

0,58

|

-2263

|

0,56

|

-1770

|

|

апр.21

|

1

|

26

|

0,72

|

-2532

|

0,63

|

-1500

|

|

май.21

|

1

|

31

|

0,86

|

-3601

|

0,89

|

-431

|

|

июн.21

|

1

|

31

|

0,86

|

-3601

|

0,89

|

-431

|

|

июл.21

|

1

|

31

|

0,86

|

-3601

|

0,89

|

-431

|

|

авг.21

|

1

|

35

|

0,97

|

-3952

|

0,98

|

-81

|

|

сен.21

|

1

|

32

|

0,89

|

-3749

|

0,93

|

-283

|

|

окт.21

|

1

|

25

|

0,69

|

-2719

|

0,67

|

-1313

|

|

ноя.21

|

1

|

23

|

0,64

|

-2436

|

0,6

|

-1597

|

|

дек.21

|

1

|

17

|

0,47

|

-1817

|

0,45

|

-2216

|

|

янв.22

|

1

|

8

|

0,22

|

-928

|

0,23

|

-3105

|

Для расчета дополнительных резервов необходимо оценить риски. Так как проекты находятся в стадии реализации, риски по проектам уже известны и равны значению 0,1.

2.2. Шаг 2. Создание и описание портфеля проектов.

При оценке проектов ООО «Экспасофт» выяснилось, что проект ИНМО не соответствует целевому влиянию на выручку, поэтому от данного проекта рекомендуется отказаться. Проект Call Touch тоже относится к проектам с низким показателем выручки, но так как он является исследовательским, то согласно стратегии, такой проект принимается. В таблице 7 формируются проекты, которые будут приняты в портфель.

Таблица 7

Определение проектов ООО «Экспасофт» в портфель

|

Название

проекта

|

Ожидаемая

выручка

|

Риск

|

Влияние проекта

на совокупную выручку

|

Вид проекта,

согласно матрице

|

|

Магнит

|

12000

|

0,1

|

0,25

|

N

|

|

Фарм Галактика

|

8000

|

0,1

|

0,17

|

N

|

|

Call Touch 1

|

4700

|

0,1

|

0,10

|

X

|

|

Call Touch 2

|

0

|

0,1

|

-

|

-

|

|

Фонд Бортника

|

0

|

0,1

|

-

|

-

|

|

NDA

|

15000

|

0,1

|

0,31

|

N

|

|

ИНМИ

|

6500

|

0,1

|

0,14

|

N

|

|

Итого

|

46200

|

|

1

|

Таким образом, из портфеля исключается проект ИНМО, который должен был начать этап реализации в начале августа 2021 года. Построим диаграмму Ганта для проектов в портфеле после принятия решений.

Рисунок 2. Диаграмма Ганта после формирования портфеля проектов

Источник: составлено авторами.

Полученные результаты позволяют определить доступный размер ресурсов (резервов) – финансовых, трудовых, резервный фонд на непредвиденные расходы. Эти результаты впоследствии будут использованы для управления портфелем проектов, определения решений по новым или текущим проектам. Перейдем к рассмотрению заключительного этапа.

Этап 3. Заключительный. Оценка финансовых показателей компании, оценка прироста инновационного потенциала от включения проектов в портфель и разработка мероприятий по планированию деятельности компании.

3.1. Шаг 1. Описание проектов, которые необходимо принять в портфель.

На данном шаге были описаны показатели проектов, по которым необходимо принять решения. Для этой цели представим перечень проектов (заказов), по которым требуется принять решение об их включении в портфель. Показатели новых проектов приведены в таблице 8.

Таблица 8

Показатели новых проектов для принятия в портфель

|

Проект

|

Дата начала

проекта

|

Дата окончания

проекта

|

Сотрудники

|

CF, тыс. руб.

|

Ожидаемая

выручка

|

Риск

|

NPV

|

IRR

|

PI

|

PP

|

|

Проект 1

|

01.09.2021

|

01.03.2022

|

3

|

-1620

|

2000

|

0,12

|

380

|

0,23

|

1,23

|

4,27

|

|

Проект 2

|

01.07.2021

|

01.05.2022

|

7

|

-8728

|

10300

|

0,15

|

1572

|

0,18

|

1,18

|

5,55

|

|

Проект 3

|

01.11.2021

|

01.07.2022

|

9

|

-10161

|

9700

|

0,25

|

-461

|

-0,05

|

0,95

|

-22,06

|

Опираясь на данные, приведенные в таблице, можно отметить, что проект 3 сразу отклоняется при первичной оценке показателей проектов, принимаемых в портфель – он имеет отрицательный NPV и не соответствует целевым критериям стратегических целей. Проекты 1 и 2 принимаются к дальнейшему рассмотрению.

3.2. Шаг 2. Определение новых проектов в портфель

Проанализировав вводные данные по проектам, был сделан вывод о том, что проект 2 из-за высокой нагрузки на трудовые ресурсы не позволяет принять его сейчас. В таком случае рекомендуется принять решение о переносе проекта 2 на несколько месяцев вперед, чтобы оптимизировать нагрузку на бюджет и трудовые ресурсы компании. Для оптимизации проект было предложено сдвинуть на несколько месяцев и начать его реализацию с 1 октября 2021 года.

Согласно принятым решениям о принятии проектов в портфель, строится новая матрица портфеля проектов, которая отражает принадлежность портфеля проектов к типу доходности и риска. Описание измененного портфеля проектов находится в таблице 9.

Таблица 9

Новый портфель проектов после принятия решений

|

Название

проекта

|

Ожидаемая

выручка

|

Риск

|

Влияние

проекта на совокупную выручку

|

Вид проекта

согласно матрице

|

|

Магнит

|

12000

|

0,1

|

0,21

|

N

|

|

Фарм Галактика

|

8000

|

0,1

|

0,14

|

N

|

|

Call Touch 1

|

4700

|

0,1

|

0,08

|

X

|

|

Call Touch 2

|

0

|

0,1

|

-

|

-

|

|

Фонд Бортника

|

0

|

0,1

|

-

|

-

|

|

NDA

|

15000

|

0,1

|

0,26

|

N

|

|

ИНМИ

|

6500

|

0,1

|

0,11

|

N

|

|

Проект 1

|

2000

|

0,12

|

0,03

|

-

|

|

Проект 2

|

10300

|

0,15

|

0,18

|

N

|

|

Итого

|

58500

|

|

1

|

|

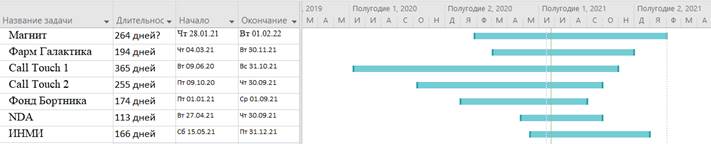

Таким образом, портфель проектов включает в себя 55% проектов типа N, 11% проектов типа Х и 33% исследовательских проектов.

На основе принятых проектов строится диаграмма Ганта, которая изображена на рисунке 3.

Рисунок 3. Диаграмма Ганта для портфеля проектов

Источник: составлено авторами.

В результате предложенного варианта балансировки портфеля соблюдаются целевые критерии по увеличению выручки и рисков, а также соответствие плану-графику загрузки трудовых и финансовых ресурсов.

3.3. Шаг 3. Определение инновационного потенциала компании после принятия решений по новым проектам портфеля.

При включении новых проектов в портфель меняются показатели инновационного потенциала ООО «Экспасофт». Произведем их повторный расчет и представим результаты в таблице 10, сравним динамику показателей

Таблица 10

Расчет показателей инновационного потенциала компании ООО «Экспасофт» после внедрения инновационных проектов в портфель

|

Наименование

частного показателя

|

Показатель до внесения изменений

|

Показатель после внедрения изменений

|

Абсолютное

отклонение значений показателей

|

|

1.

Производственно-технические ресурсы

|

|

|

|

|

1.

Обеспеченность интеллектуальной собственностью

|

-

|

-

|

-

|

|

2. Доля затрат

на исследования и разработки

|

0,07

|

0,13

|

0,06

|

|

3. Освоение

новой техники

|

-

|

-

|

-

|

|

4. Запуск

инновационных проектов

|

0,30

|

0,33

|

0,03

|

|

5. Доля затрат

на приобретение ПО и оборудования

|

0,02

|

0,02

|

-

|

|

6. Доля затрат

на приобретение технологий

|

-

|

-

|

-

|

|

2.

Финансово-управленческие ресурсы

|

|

|

|

|

7. Доля

работников, занятых исследованиями и разработками

|

0,15

|

0,22

|

0,07

|

|

8. Доля затрат

на обучение персонала

|

0,01

|

0,01

|

-

|

|

9. Доля

капитала и резервов в общей сумме пассивов

|

0,89

|

0,89

|

-

|

|

10.

Рентабельность инноваций

|

Сложно

рассчитать в рамках года

|

Сложно

рассчитать в рамках года

|

-

|

|

11. Доля

затрат на технологические инновации

|

0,07

|

0,12

|

0,05

|

|

12. Доля

затрат на маркетинг

|

0,02

|

0,02

|

-

|

|

3. Факторы

инновационной активности

|

|

|

|

|

13. Готовность

сотрудников предприятия к инновациям

|

1

|

1

|

-

|

|

14.

Коэффициент инновационного роста

|

0,12

|

0,14

|

0,02

|

|

15. Доля

инновационных товаров

|

1

|

1

|

-

|

|

16. Интенсивность

затрат на инновации

|

0,11

|

0,12

|

0,01

|

|

4.

Показатели информационной обеспеченности

|

|

|

|

|

17.

Обеспеченность предприятия ПК

|

1

|

1

|

-

|

|

18.

Обеспеченность предприятия ПО

|

1

|

1

|

-

|

|

19. Надежность

функционирования ИС

|

1

|

1

|

-

|

Уровень интегрального показателя инновационного потенциала компании после внедрения составил 0,47, что на 0,2 больше, чем до внедрения управления портфелем проектов.

3.4 Шаг 4. Определение экономической эффективности портфеля проектов и инновационного потенциала компании «до» и «после» принятия решений по новым проектам портфеля

В таблице 11 представлен вывод об эффективности структуры управления портфелем.

Таблица 11

Сравнение инновационного потенциала «до» и «после» внедрения структуры управления портфелем проектов

|

Наименование показателя

|

Значение показателя

|

|

Инновационный потенциал «до»

|

0,45

|

|

Инновационный потенциал «после»

|

0,47

|

|

Разница показателя инновационного потенциала

|

0,02

|

|

Совокупный NPV проектов на входе в систему

изменений, тыс. руб.

|

47700

|

|

Прогнозный Совокупный NPV проектов

после входа в систему изменений, тыс. руб.

|

58500

|

|

Изменение NPV, тыс. руб.

|

10800

|

|

Вывод о влиянии

структуры управления портфелем

|

Положительно

|

Таким образом, можно заключить, что балансировка портфеля на основе выбора определенных критериев эффективности способствует достижению целевых показателей по достижению определенного уровня выручки и риска, а также увеличивает инновационный потенциал компании.

3.5. Шаг 5. Оценка экономической эффективности итоговых показателей деятельности организации

Соответственно, при изменении структуры портфеля, то есть изменении проектов, которые входят в данный портфель, совокупные финансовые показатели проектов будут изменяться. Так как выявлена прямая зависимость между экономическими рычагами и структурой портфеля проектов, то с помощью анализа чувствительности показателей портфеля проектов можно оценить влияние на итоговые показатели компании через изменение экономических рычагов. Влияние изменения показателей портфеля проектов на экономические рычаги описано в таблице 12.

Таблица 12

Анализ чувствительности влияния управления портфелем проектов на финансовые показатели компании

|

Показатель

|

Базовое значение

|

Итоговое значение

|

|

Финансовый леверидж

(заемный капитал)

|

0,28

|

0,22

|

|

Операционный леверидж, (NPV)

|

1

|

1

|

|

Сопряженный леверидж

|

0,28

|

0,23

|

|

Маржинальная прибыль, тыс. руб.

|

11466

|

13670

|

Маржинальная прибыль после принятия проектов на основе целевых показателей увеличилась на 2204 тыс. руб.

Исходя из полученных данных, можно определить границы экономических рычагов и предложить мероприятия по улучшению финансовой устойчивости и прибыльности компании. Расчеты «идеального» финансового левериджа показаны в таблице 13.

Таблица 13

Расчет «идеального» значения финансового левериджа

|

Показатель

|

Валовая прибыль, тыс. руб.

|

Чистая прибыль, тыс. руб.

|

Собственный капитал, тыс. руб.

|

Заемный капитал, тыс. руб.

|

Рентабельность СК

|

Финансовый леверидж

|

|

Базовое значение

|

108326

|

107334

|

114840

|

13170

|

0,93

|

0,28

|

|

Значение после проведения предложенных мероприятий,

|

165834

|

155860

|

114840

|

13170

|

1,36

|

0,22

|

|

Скорректированное значение

|

165834

|

155860

|

38000

|

90010

|

4,1

|

0,33

|

Исходя из полученных результатов управления проектами и прогнозирования плана бюджета и временных границ делается вывод о том, что принципы управления портфелем проектов и его финансовыми показателями эффективны.

ЗАКЛЮЧЕНИЕ

По результатам исследования можно сделать вывод о том, что рассматриваемый в статье методический подход позволяет не только внедрить портфель проектов как основу структуры управления и достижения стратегических целей, но и провести экономическую оценку финансовых показателей и инновационного потенциала компании на входе и выходе из процесса изменений. Принятие решений, согласно методическому подходу, позволит компаниям с аналогичной структурой достичь заданных стратегических показателей в условиях ограниченности трудовых и финансовых ресурсов. Также необходимо отметить, что методический подход является универсальным и может быть применен для любой проектной компании с учетом ее стратегических целей.

Предложенные дополнительные финансовые показатели и индексы для расчета, а именно: показатели риска, увеличения доли выручки, маржинальности, индекса инновационного потенциала и показатели сопряженного левериджа, позволяют сформировать портфель проектов на основе запланированных значений стратегических целей и бюджетных ограничений, что способствует оптимизации портфеля проектов и применяется в принятии решений.

Наиболее подходящим методом для управления компаниями проектного типа является постановка целевых стратегических значений в области финансовых показателей, отдельных показателей индекса инновационного потенциала и формирование бюджета трудовых и финансовых ресурсов, что позволит достичь стратегических целей в рамках внедрения и последующего управления портфелем проектов на основании заданных ограничений.

Для формирования ограничений на входе в систему изменений и их последующей оценки были введены следующие показатели: финансовый леверидж, операционный леверидж, сопряженный леверидж, маржинальная прибыль, индекс инновационного потенциала, доля влияния проекта на выручку и значение риска. Каждый из рассчитанных на входе финансовых показателей показал в рассматриваемом кейсе положительную динамику вследствие применения методического подхода, и итоговые показатели эффективности превышают заданные стратегические целевые показатели и снижают риски компании в условиях оптимизации имеющихся ресурсов.

Однако для формирования бюджета ресурсов необходимо учитывать не только переменные, но и постоянные расходы, которые отражаются на итоговом финансовом результате компании. В зависимости от необходимости, компания может компенсировать действие негативного финансового фактора, уменьшив финансовый рычаг, что позволит снизить финансовые риски от количества заемных средств в капитале компании. Производственный леверидж также может использоваться для стратегического управления производственными рисками, но при этом необходимо понимать, что крайние значения вышеназванных показателей не должны быть приняты в качестве стратегических целей, а имеют обратную зависимость.

Для соответствия рыночным тенденциям на входе в систему изменений была добавлена оценка индекса инновационного потенциала. Для соответствия индекса инновационного потенциала факторам и специфике проектных организаций в информационной сфере были предложены уточнения в трактовке показателей для более полной оценки компаний данного вида. На основании разницы индекса инновационного потенциала до и после внедрения изменений в систему управления портфелем проектов был определен прирост индекса вследствие принятия управленческих решений относительно затрат на повышение совокупной доли инновационных проектов в общем размере всех проектов, а также увеличение расходов на проекты такого вида.

Таким образом, на основании данных, полученных в результате проведенного исследования, можно заключить, что рассмотренный в статье методический подход и предложенный алгоритм по внедрению и управлению портфелем проектов являются эффективным инструментом стратегического управления и могут быть применены организациями с проектным управлением в сфере информационных технологий.

Источники:

2. Абдрахманов В.В. Оценка эффективности внедряемых мероприятий при развертывании на предприятии концепции «Бережливое производство« // Инновации в менеджменте. – 2015. – № 3(5). – c. 8-15.

3. Алгоритмы внедрения бережливого производства. РИА «Стандарты и качество»: cтандартизация, метрология, менеджмент качества. [Электронный ресурс]. URL: https://ria-stk.ru/stq/adetail.php?ID=106223 (дата обращения: 12.01.2022).

4. Галимова М.П. Бережливое производство в цифровой экономике: интегральная оценка эффективности // Управление экономикой: методы, модели, технологии: Материалы XVIII Международной научной конференции. Уфа - Красноусольск, 2018. – c. 81-86.

5. Данилова Н.С. Методика расчета показателей эффективности проекта внедрения инструментов бережливого производства // Новшества в экономике и менеджменте: Сборник научных трудов по итогам международной научно-практической конференции. Тюмень, 2017. – c. 49-51.

6. Дмитриев Н.Д., Зайцев А.А. Разработка инструментального подхода для оценки преимуществ от внедрения бережливого производства // Цифровые технологии в экономике и промышленности (ЭКОПРОМ-2019): Сборник трудов национальной научно-практической конференции с международным участием. Санкт-Петербург, 2019. – c. 647-654.– doi: 10.18720/IEP/2019.5/83 .

7. Каратаева Г.Е. Применение технологий бережливого производства в сфере нематериальных услуг // Труды научно-исследовательского института системных исследований Российской академии наук. – 2020. – № 3. – c. 72-82. – doi: 10.25682/NIISI.2020.3.0011 .

8. Коэффициент финансового левериджа: показатели. Проект сравнительного анализа финансового состояния российских организаций. TestFirm.ru. [Электронный ресурс]. URL: https://www.testfirm.ru/finfactor/financialleverage (дата обращения: 18.01.2022).

9. Кривошеина Г.И. Разработка стратегических целей организации. Система развития бизнеса. Krivosheina.ru. [Электронный ресурс]. URL: https://krivosheina.ru/strategya/razrabotka-strategicheskix-celej-organizacii (дата обращения: 24.01.2022).

10. Лаптева Е.А. Развитие методов оценки инновационного потенциала промышленных предприятий. / диссертация,.. кандидата экономических наук : 08.00.05. - Саратов, 2014. – 150 c.

11. Николаева А.Б. Оценка эффективности внедрения бережливого производства на промышленных предприятиях // Вестник экономики, права и социологии. – 2016. – № 4. – c. 69-72.

12. Овчинников А.А., Фаллер К.П., Овчинников С.А., Еманаков И.В. Оценка эффективности внедрения бережливого производства // Методы менеджмента качества. – 2016. – № 9. – c. 12-15.

13. Птускин А.С., Анцев В.Ю., Витчук Н.А. Методика расчета показателей эффективности проекта внедрения инструментов бережливого производства // Известия Тульского государственного университета. Экономические и юридические науки. – 2014. – № 5-1. – c. 253-266.

14. Рост рынка ИТ в 2021: прогнозы аналитиков. Независимое российское онлайн-издание «3DNews Daily Digital Digest». [Электронный ресурс]. URL: https://3dnews.ru/1036738/zatrati-v-itsfere-v-2021-godu-vpervie-previsyat-4-trln-schitayut-analitiki (дата обращения: 12.01.2022).

15. Система сбалансированных показателей. Digital-агентство «Uplab». [Электронный ресурс]. URL: https://www.uplab.ru/blog/balanced-scorecard (дата обращения: 17.01.2022).

16. Суетина Т.А., Сафина Д.М. Методика оценки экономической эффективности инвестиций во внедрение мероприятий бережливого производства // Российское предпринимательство. – 2018. – № 10. – c. 3085-3094. – doi: 10.18334/rp.19.10.39490 .

17. Треугольник управления проектом. Официальный сайт компании «Asana, Inc.». [Электронный ресурс]. URL: https://asana.com/ru/resources/project-management-triangle (дата обращения: 17.01.2022).

Страница обновлена: 24.07.2026 в 19:43:03

Download PDF | Downloads: 69

Methodological approach to managing an organization's project portfolio based on lean manufacturing

Ermashkevich N.S., Konovalov I.E.Journal paper

Creative Economy

Volume 16, Number 2 (February 2022)

Abstract:

The purpose of the article is to describe the authors' methodological approach to managing an organization's project portfolio based on lean manufacturing. Additional financial indicators and indices can be applied. The following indicators were calculated: risk, revenue share increase, marginality, innovation potential index and indicators of associated leverage. These indicators allow to form a projects portfolio based on the planned values of strategic goals and budget constraints. This contributes to the project portfolio optimization and is used in decision-making. It was found that the most appropriate method for managing project-type companies is to set strategic targets for financial indicators, individual indicators of the innovation potential index and labour and financial resources. This will make it possible to achieve strategic goals within the framework of the implementation and subsequent management of the project portfolio based on the specified constraints. The effectiveness of the proposed tools has been proven in the framework of a case study on the approbation of the methodology, which was carried out on the basis of Expasoft, LLC materials.

Keywords: project portfolio, theory of constraints, planning efficiency, available resources, planning horizon, strategic goals, innovation potential index

JEL-classification: M11, M21, Q55, Q56

References:

Abdrakhmanov V.V. (2015). Otsenka effektivnosti vnedryaemyh meropriyatiy pri razvertyvanii na predpriyatii kontseptsii «Berezhlivoe proizvodstvo« [Efficiency estimation of implemented measures deployed on the enterprises based on lean production concept]. Innovatsii v menedzhmente. (3(5)). 8-15. (in Russian).

Danilova N.S. (2017). Metodika rascheta pokazateley effektivnosti proekta vnedreniya instrumentov berezhlivogo proizvodstva [Methodology for calculating the performance indicators of the lean manufacturing tools implementation project] Innovations in economics and management. 49-51. (in Russian).

Dmitriev N.D., Zaytsev A.A. (2019). Razrabotka instrumentalnogo podkhoda dlya otsenki preimushchestv ot vnedreniya berezhlivogo proizvodstva [Development of a tool approach for assessing the benefits of lean production] Digital Technologies in Economy and Industry (ECOPROM-2019). 647-654. (in Russian). doi: 10.18720/IEP/2019.5/83 .

Galimova M.P. (2018). Berezhlivoe proizvodstvo v tsifrovoy ekonomike: integralnaya otsenka effektivnosti [Lean manufacturing in the digital economy: integrated efficiency assessment] Economic management: methods, models, technologies. 81-86. (in Russian).

Karataeva G.E. (2020). Primenenie tekhnologiy berezhlivogo proizvodstva v sfere nematerialnyh uslug [Application of lean manufacturing technologies in the field of intangible services]. Trudy nauchno-issledovatelskogo instituta sistemnyh issledovaniy Rossiyskoy akademii nauk. 10 (3). 72-82. (in Russian). doi: 10.25682/NIISI.2020.3.0011 .

Lapteva E.A. (2014). Razvitie metodov otsenki innovatsionnogo potentsiala promyshlennyh predpriyatiy [Development of methods for assessing the innovative potential of industrial enterprises] Saratov. (in Russian).

Nikolaeva A.B. (2016). Otsenka effektivnosti vnedreniya berezhlivogo proizvodstva na promyshlennyh predpriyatiyakh [Evaluation of the effectiveness of the introduction of lean manufacturing in industrial enterprises]. The Review of Economy, the Law and Sociology. (4). 69-72. (in Russian).

Ovchinnikov A.A., Faller K.P., Ovchinnikov S.A., Emanakov I.V. (2016). Otsenka effektivnosti vnedreniya berezhlivogo proizvodstva [Evaluation of the efficiency of lean manufacturing implementation]. Metody menedzhmenta kachestva. (9). 12-15. (in Russian).

Ptuskin A.S., Antsev V.Yu., Vitchuk N.A. (2014). Metodika rascheta pokazateley effektivnosti proekta vnedreniya instrumentov berezhlivogo proizvodstva [Calc ulation of indicators efficiency of project implementating lean tools]. Izvestiya Tula State University. Economic and legal sciences. (5-1). 253-266. (in Russian).

Suetina T.A., Safina D.M. (2018). Metodika otsenki ekonomicheskoy effektivnosti investitsiy vo vnedrenie meropriyatiy berezhlivogo proizvodstva [Methodology for assessing the economic efficiency of investments in the implementation of lean manufacturing measures]. Russian Journal of Entrepreneurship. 19 (10). 3085-3094. (in Russian). doi: 10.18334/rp.19.10.39490 .