О жизненном цикле предприятий малого и среднего бизнеса и различных механизмах реализации управленческих решений на его этапах

Скачать PDF | Загрузок: 54

Статья в журнале

Российское предпринимательство *

Том 17, Номер 1 (Январь 2016)

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

В статье рассматривается процесс развития предприятий малого и среднего бизнеса по этапам их жизненного цикла. На основании данных эмпирических исследований по продолжительности стадий жизненного цикла таких предприятий выделяются критичные точки их развития и делается вывод о необходимости формулировки условий успешного перехода предприятия на следующий этап/цикл своего развития. Также предложена дополненная модель жизненного цикла Грейнера и сформулировано ключевое отличие в механизме принятия управленческих решений в рамках стандартного жизненного цикла и в случае перехода от малого бизнеса к среднему. Данная статья предназначена для собственников предприятий малого и среднего бизнеса, их генеральных и финансовых директоров, а также для исследователей, занимающихся вопросами жизненного цикла предприятий.

Ключевые слова: малый и средний бизнес, управленческое решение, жизненный цикл предприятия, модель Грейнера

Введение

Вопрос изучения жизненного цикла предприятий активно прорабатывается исследователями начиная с конца 60-х годов прошлого века в основном зарубежными авторами – Д. Мюллер, П Фризен, Д. Миллер, И. Адизес, Дж. Агарони, Х. Фальк, Н. Иехуд, Л. Грейнер, Ё. Муглер, Я. Джипэн и др. В России данный вопрос до конца 90-х годов по объективным причинам фактически не изучался, но в 2000-х годах было проведено сразу несколько эмпирических и теоретических исследований на тему построения модели жизненного цикла предприятий малого и среднего бизнеса (МиСБ) и изучения его качественных и количественных параметров, в частности продолжительности цикла и различных его этапов, доля предприятий на каждом этапе, размер предприятий относительно рынка и т.д. Исследования проводились такими авторами, как Ивашковская И.В., Константиров Г.Н., Филонович С.Р., Головкина О.В., Емельянов Е., Поварницына С., а также организациями - Ресурсным центром малого предпринимательства и Национальным институтом системных исследований проблем предпринимательства, при этом за базовую модель чаще всего принималась модель И. Адизеса, получившая наибольшую известность как за рубежом, так и среди отечественных исследователей.

Таким образом, существует большое количество как теоретических работ, так и эмпирических исследований, в которых выделяется от 3-х до 10-ти стадий жизненного цикла предприятия [1]. Но говоря про жизненный цикл предприятия МиСБ нужно обратить внимание на тот факт, что в «чистом» виде данная модель обычно не реализуема, как и любая другая модель [2]. При этом понять общие принципы происходящих изменений в различных системах предприятия при его развитии эта модель позволяет, как позволяет и предложить ряд шагов по увеличению эффективности различных систем предприятия при последовательной смене стадий этого цикла. Что не позволяет сделать эта модель, так это ответить на два вопроса:

1. Почему происходит завершение жизненного цикла предприятия? Или как вариант – обязателен ли этап спада для каждого предприятия?

2. Что нужно сделать, чтобы жизненный цикл предприятия продолжился (удлинился)? Или как повысить долю успешных предприятий, перешагнувших этот порог? Тем более, что есть примеры компаний, которые успешно развиваются и за пределами временного отрезка, отмеренного моделью и среднестатистическими данными.

Ответы на эти вопросы, по мнению автора, лежат за пределами отдельно взятой модели жизненного цикла предприятия МиСБ и требует одновременного рассмотрения комплекса вопросов по зависимости доходности бизнеса от его размера (доли рынка), по принципам управления, применяющимся в компании на различных стадиях ее развития, и изменению этих принципов при изменении размера/структуры компании, и все это вместе и одновременно с моделью жизненного цикла.

Только рассматривая все эти вопросы относительно конкретного предприятия на одной временной шкале можно получить ответ как на первый, так и на второй вопрос. В рамках же данной статьи мы попытаемся дать ответ на второй вопрос, первый же вопрос требует отдельного рассмотрения.

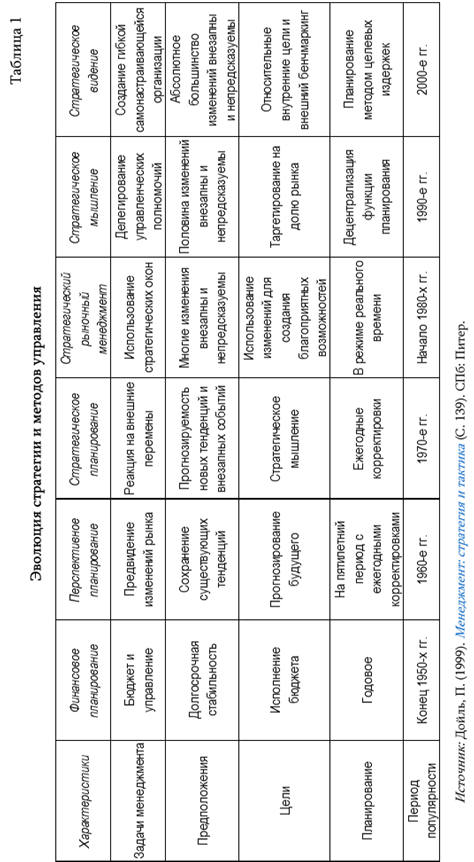

Как отмечал Питер Дойль еще в середине 90-х годов: «В современном мире приспосабливаемость компании стала более важным организационным фактором, чем навыки прогнозирования» [3]. Основные характеристики эволюции методов управления до 80-х годов включительно приведены в таблице 1 и дополнены автором с аналогичных позиций на 90-е и 2000-е годы. Можно заметить, что эволюция однозначно идет в сторону нарастания неопределенности внешней среды, ее комплексности и вытекающими из этого все меньшей предсказуемостью и рынка, и внутренних процессов.

Данный факт уже нашел отражение в специализированной литературе, в частности Н. Пфлегинг так говорит об этих изменениях: «В комплексной среде процветать могут лишь те предприятия, которые сами обладают достаточным уровнем комплексности. Они стимулируют собственное развитие при помощи инновационных идей и могут противостоять своим конкурентам. Трансформация тейлористической организации поэтому означает увеличение собственной комплексности до уровня современных рынков… Обычные тейлористические организации обладают с этой точки зрения слишком простой структурой» [4].

Применительно к предприятиям МиСБ данное утверждение также справедливо, т.к. среда не избирательна и в ней находятся все субъекты рынка. Особенностью же небольших компаний является их внутренняя организация, система управления, методы принятия управленческих решений. Будучи более гибкими по своей природе, предприятия МиСБ могут и должны использовать наиболее подходящие им (их целям, задачам, структуре, размеру, отрасли и т.д.) принципы управления, реализуя это как конкурентное преимущество, т.к. «Успех организации зависит скорее от сравнительных, а не от абсолютных преимуществ. В системе управления это должно найти свое отображение» [5].

Как уже было отмечено, приведенные выше замечания по изменению внешней среды и данные в таблице 1 в полной мере относятся как к крупным компаниям, так и к предприятиям МиСБ. Но задача адаптации методов управления предприятий МиСБ к внешним факторам выглядит сложнее и в первую очередь из-за фактора времени. Так, если крупный бизнес чаще всего имеет возможность эволюционировать вместе с рынком, то вновь создаваемым предприятиям МиСБ требуется пройти фактически весь 60-ти летний путь эволюции менеджмента заново, причем за период, измеряемый годами или даже месяцами, а не десятилетиями.

От «Бюджета и управления» к «Использованию стратегических окон», от годового планирования к методу целевых издержек. Начать сразу с планирования в реальном режиме времени, конечно, тоже можно, но обычно это требует таких дополнительных ресурсов и привлечения настолько высококвалифицированных специалистов, что это уже вряд ли можно будет назвать «малым и средним бизнесом». Кроме этого, на предприятиях МиСБ по определению существует проблема «предпринимателя-собственника-менеджера», не позволяющая своевременно менять методы управления компаний [6]. При этом, если предприятие выбрало путь постоянного роста и эволюционирует от микро-бизнеса через малый и средний бизнес к большому и глобальному бизнесу, то и управление предприятием также должно проходить этот путь, эволюционируя вместе с ним.

Майкл Хаммер из General Electric так сформулировал задачу для собственника/менеджмента бизнеса любого размера: «Секрет успеха не в том, чтобы предвидеть будущее, а в создании организации, которая может процветать и в будущем, которое нельзя предугадать» [7].

Еще одной возможностью развития предприятия - кроме постоянного роста как цели бизнеса - является фиксация на определенном этапе своего жизненного цикла текущего размера бизнеса как оптимального (с точки зрения менеджмента/собственника) и поддержание/увеличение эффективности предприятия без существенного увеличения объема продаж/доли рынка. Являясь наиболее логичным для большинства предприятий МиСБ, данный подход де-факто ими практически не используется.

Основные причины, объясняющие этот факт - это отсутствие у руководства/собственника простых и интуитивно понятных инструментов измерения этой самой эффективности (включая формулирование понятия «эффективность» для конкретного бизнеса на конкретном этапе жизненного цикла, тем более, что формулировка с течением времени меняется даже для одного и того же предприятия), с одной стороны, и применение субъективного подхода со стороны руководства/собственника к вопросам постановки целей для своего предприятия и отслеживанию их достижения, с другой [8].

Субъективизм же в постановке целей и оценке результатов часто приводит к неадекватной оценке возможностей предприятия по его развитию и инвестициям в направления, не приносящие прибыль, или – в крайнем варианте – к фактическому разбазариванию ресурсов предприятия на заведомо провальные проекты. Итогом обычно является банкротство или смена собственника предприятия. Подробно данная проблема – эффективное поведение собственника на различных этапах жизненного цикла - разбирается в статье «Становление корпорации в контексте жизненного цикла предприятия», и ее анализ не является целью данной статьи.

Мы же остановимся чуть более подробно на следующем факте: большинство предприятий МиСБ терпят крах именно в момент расширения успешного бизнеса. Так, по официальной статистике, горизонт в 5 лет с момента начала бизнеса проходят не более 3-5% вновь образованных предприятий независимо от отрасли [9]. Принимая во внимание тот факт, что, согласно эмпирическому исследованию, средний срок жизни предприятия МиСБ составляет 13-14 лет и то, что период активного роста приходится на 3-5 год его деятельности [10], получаем в результате, что большинство предприятий прекращают свое существование как раз в момент активного расширения своего бизнеса – на стадии роста. При этом, согласно всем моделям жизненного цикла, именно на данном этапе предприятие начинает быть прибыльным и получает возможность инвестировать собственные заработанные средства в расширение своего бизнеса, а также становится привлекательным для внешних инвесторов и начинает активно использовать привлеченные средства, расширяя бизнес вплоть до перехода из разряда «малого» в разряд «среднего». Примечателен также и тот факт, что, согласно исследованиям, наибольшее количество предприятий, возможность перехода которых из малого в средний бизнес наиболее велико, имели возраст 4,5-6,5 лет [11], что практически подтверждает тезис о критичности данного возраста для предприятий МиСБ.

Другими словами, согласно модели жизненного цикла предприятия МиСБ, использующейся в эмпирическом исследовании [12] (рис. 1), вновь образованное предприятие, успешно прошедшее стадии зарождения и становления, на стадии роста (или примерно через 5 лет с момента начала деятельности плюс-минус год) имеет три основные возможности: переход на уровень среднего бизнеса (1,3-2% от общего числа предприятий), банкротство (до 95% предприятий) или продолжение своей деятельности в стадии стагнации (стадии «зрелость» и «спад» - 3-3,5%).

Рисунок 1. Модель жизненного цикла предприятия МиСБ [13]

Если говорить в терминах доли рынка, то в первом случае должен наблюдаться ее скачкообразный рост, во втором – падение до 0%, в третьем – поддержание доли рынка на стабильном уровне. При этом констатация факта, что примерно через 5 лет после основания малого бизнеса только 3,5% предприятий продолжают осуществлять свою деятельность или даже активно растут до уровня среднего бизнеса (еще примерно 1,5% от общего количества), не помогает ответить на вопрос, почему это происходит, и тем более - как повысить долю успешных предприятий, перешагнувших этот порог.

Отдельно нужно сказать про стадию «возрождение», введенную в модель жизненного цикла по данным исследования [14] и отсутствующую в двух наиболее популярных моделях - Адизеса и Грейзра. Данная стадия, по мнению автора, не связана со стандартным жизненным циклом и может являться результатом неверной оценки положения своего предприятия на шкале жизненного цикла участниками опроса или быть результатом специфики бизнеса конкретного предприятия (связанного, например, с началом нового направления бизнеса в рамках существующего предприятия – его диверсификацией).

Это косвенно подтверждается количеством таких предприятий (всего 6 из 294 респондентов) и средним возрастом предприятий на данном этапе – 4,1 года, что гораздо более соответствует стадии роста. Кроме этого, непонятно, почему после «возрождения» происходит спад, а не выход на новый цикл «рост – зрелость». Поэтому для дальнейших рассуждений мы не будем рассматривать данный этап как обязательный в общем жизненном цикле предприятий МиСБ.

Выше было замечено, что для того, чтобы ответить на вопрос о механизме, позволяющем повысить выживаемость предприятий МиСБ на этапе роста, необходимо, кроме модели жизненного цикла, рассмотреть одновременно набор «управленческих практик» (по терминологии Л. Грейнера) такого предприятия и зависимость прибыльности бизнеса от его размера.

Как отмечается в специализированной литературе: «Поступательное развитие любой организации происходит циклично, когда «организации имеют тенденцию проходить через кажущиеся стабильными периоды, скрытые проблемы которых в конце концов выливаются в кризис» [15]. Этот подход использует и Л. Грейнер в своей модели жизненного цикла. Согласно ей, с момента основания компании ее развитие обычно сопровождается ростом – объема продаж, доли рынка, количества сотрудников, географии присутствия, количества инноваций. Но одновременно с этим «рост и увеличивающаяся комплексность заканчиваются хаосом и упущенными возможностями», которые происходят на каждом этапе развития организации [16]. Графически это и отражено в модели Л. Грейнера (рис. 2).

Анализируя эту модель, ряд авторов делает вывод о ее серьезных ограничениях с точки зрения описания жизненного цикла предприятий вообще («модель Грейнера описывает не развитие организации, а трансформации со временем ее системы управления, что является вторым ограничением модели») и неприменимости к описанию жизненного цикла предприятий МиСБ в частности («…в целом эта модель может быть применена только к очень большим компаниям» [17]). Считая, что «модель Адизеса представляется более общей, нежели модель Грейнера», авторы при этом отмечают, что «модель Грейнера встраивается в модель Адизеса, поскольку структура и стиль управления - это важнейшие характеристики организации» [18].

Рисунок 2. Стадии жизненного цикла компании по Л. Грейнеру (1972 г.) [19]

Кроме этого, следует обратить внимание, что Грейнер (как, кстати, и Адизес) не уточняет параметр, по которому измеряется размер предприятия. Шкала «небольшое – крупное» может быть применена практически к любому параметру: оборот, доля рынка, количество сотрудников, количество клиентов и т.д., при том, что не любой параметр описывает комплексность бизнеса, которая в первую очередь и напрямую влияет на его управляемость. Задача же по обеспечению управляемости, в свою очередь, определяет и организационную структуру, и механизм управления бизнесом (механизм принятия управленческих решений), и сам этап (переход между этапами) жизненного цикла. Имея относительно большой оборот, можно иметь небольшое количество сотрудников и всего несколько контрактов. С другой стороны, большое количество контрактов не гарантирует большого оборота или долю рынка, но почти наверняка гарантирует большое количество сотрудников.

Не оспаривая (а скорее даже поддерживая) возможность объединенного «Грейнера – Адизеса» описания жизненного цикла предприятия, на взгляд автора, самостоятельный потенциал модели Грейнера по описанию и прогнозированию направления развития предприятия на сегодня до конца не использован. В частности, тезис о том, что модель Грейнера неприменима к предприятиям МиСБ, является, как минимум, спорным, т.к. она описывает, в первую очередь, развитие вновь созданного предприятия, которое не может «перепрыгнуть» стадии «зарождения – становления - роста», на которых предприятие находится первые несколько лет своего существования и во время которых оно по определению является предприятием МиСБ. В противном случае (например, при создании новых предприятий слиянием или дроблением уже существующих) модель жизненного цикла в полном объеме вообще вряд ли применима. Кроме этого, именно модель Грейнера говорит о системе управления на предприятии как об определяющем факторе его развития и критерии выживаемости, что подтверждается, в частности, и данными в статье «Становление корпорации в контексте жизненного цикла организации» [20].

Таким образом, для расширения возможностей модели Грейнера автором предлагается ввести в модель некоторые дополнительные условия, а именно: фиксацию доли рынка в качестве параметра, по которому оценивается размер предприятия, принятие допущения, что локальный рынок, на котором работает предприятие, является для него определяющим и влиянием остального рынка на предприятие (и предприятия на остальной рынок) в целом можно пренебречь, а также введение понятия «скачкообразного развития» предприятия в момент его внутреннего кризиса. Графически дополненная модель Грейнера представлена на рисунке 3, основными отличиями которой от базовой модели являются:

а) доля рынка предприятия принимается за параметр, определяющий «Размер организации»;

б) вводятся условные географические зоны деятельности предприятия «Район – Город – Округ – Страна – Регион – Континент – Земной шар», названные «изолированными рынками», за пределами которых влиянием предприятия на остальной рынок (и наоборот) можно пренебречь;

в) изменение доли рынка предприятия внутри каждого «изолированного рынка» происходит плавно, при этом, при переходе между «изолированными рынками», доля рынка предприятия меняется скачкообразно и существенно;

г) выделяются две явные группы «изолированных рынков» с различными принципами управления (управленческими практиками) – «Ручное управление» и «Корпоративное управление».

Рисунок 3. Дополненная модель жизненного цикла Грейнера.

Источник: Составлено автором

Для наглядности каждому «изолированному рынку», на котором оперирует предприятие, присвоим градацию, названную «бизнес-уровнем», которых выделяется семь – от «Личного бизнеса» до «Трансконтинентального бизнеса». При этом, как отмечалось выше, если под «изолированным рынком» понимается ограниченный географически, локальный рынок, на котором предприятия оперирует и за рамками которого взаимным влиянием остального рынка и предприятия можно пренебречь, то понятие «бизнес-уровня» несколько шире и включает в себя, кроме географии, еще и принципы управления предприятием (управленческие практики), применять которые необходимо для обеспечения его управляемости на соответствующем бизнес-уровне при заданной географии. Деление бизнес-уровней на два блока (по управленческим практикам) обусловлено различной ролью собственника при управлении предприятием, что подробно описано в статье «Становление корпорации в контексте жизненного цикла организации» [21].

Если же данную модель жизненного цикла предприятия описывать в современной российской юридической терминологии «микро-, малый и средний бизнес», то первые три бизнес-уровня на рисунке 3 соответствуют: микро-бизнесу («личный бизнес»), малому бизнесу («семейный бизнес») и среднему бизнесу («дружеский бизнес»). При этом на сегодня, согласно законодательству РФ, граничные значения этих уровней составляют до 15 человек среднесписочного количества сотрудников и оборот до 120 млн руб. в год без НДС, до 100 человек и до 800 млн руб. в год и до 250 человек и до 2 000 млн руб. год соответственно [22].

Дальнейшее рассмотрение дополненной модели будем проводить на примере предприятия, работающего на рынке товаров повседневного спроса с высокой оборачиваемостью, в иностранной литературе определенного как рынок FMCG (Fast Moving Consumer Goods). В связи со своей динамичностью данный рынок наиболее наглядно демонстрирует необходимость изменения механизмов управления при росте доли рынка предприятия. Одновременно, для упрощения понимания общих закономерностей дополненной модели Грейнера, предлагается рассмотреть ее на примере процесса построения сети розничных торговых точек от отдельной торговой точки до национальной сети.

Основным плюсом такого допущения является ярко выраженная у розничного бизнеса географическая составляющая, прямо влияющая на долю рынка сети и иллюстрирующая механизм территориально (географически) распределенного управления. Проверка применимости дополненной модели Грейнера для других отраслей и рынков (вне FMCG) не проводилась, но, по мнению автора, она применима для любого рынка, независимо от отрасли, с поправкой на специфику выделения «изолированных» рынков в конкретной отрасли, что будет показано ниже на примере исследования рынка сельскохозяйственного оборудования США.

Исходя из предложенной выше модели, у любого предприятия в любой момент времени есть две основные позитивные возможности: а) оставаться в рамках своего бизнес-уровня и наращивать/удерживать свою долю рынка и б) попытаться перейти на следующий, более высокий бизнес-уровень. Кроме этого, есть две негативные возможности: а) оставаться в рамках текущего бизнес-уровня, постепенно теряя свою долю рынка и б) перейти на предыдущий, более низкий бизнес-уровень. Рассмотрение негативных сценариев не входит в задачу данной статьи, поэтому мы посмотрим, что происходит при реализации позитивных возможностей на примере запуска и расширения розничной сети формата «магазин у дома» с продуктовым ассортиментом.

В момент открытия первой торговой точки предприятие начинает операции в географии, ограниченной микрорайоном. Такого типа торговые точки обслуживают население в шаговой доступности или в радиусе 300-500 метров. Соответственно, весь рынок, на котором оперирует данный предприниматель – это совокупный спрос населения жилых домов, расположенных в радиусе 500 метров от входа в магазин, на категории товаров, включенные в ассортимент данной торговой точки. В идеальном для предпринимателя случае вокруг может больше не быть ни одного магазина с подобным ассортиментом, но даже в этом случае его доля рынка не будет составлять 100%, т.к. покупатели приобретают аналогичные товары и вне своего микрорайона – по дороге с работы, в торговых центрах, в случайно посещенных магазинах в другом районе и т.д.

Как отмечалось выше, такие локальные рынки будем называть «изолированными», т.к. они являются фактически изолированными от рынка, например, города в целом, и предприниматель борется за свою долю рынка не с конкретными конкурентами, между которыми покупатель делает выбор, а путем увеличения лояльности только своих потенциальных покупателей. Удобство совершения покупки при небольшой сумме затрат являются в данном случае определяющими факторами при принятии решения о походе в магазин у дома вместо специально организованной поездки в торговый центр за таким же небольшим (и недорогим) набором продуктов.

Таким образом, жители отдельного района формируют географически отделенный («изолированный») рынок по ряду продуктовых категорий (обычно из товаров первой необходимости и других быстро оборачиваемых категорий), на который - с точки зрения торговой точки, расположенной в этом районе - весь остальной потребительский рынок города не оказывает никакого практического влияния. Но в то же время предприниматель может увеличить свою долю рынка на этом «изолированном» рынке, заставив большее количество жителей покупать продукт у него (увеличить лояльность своих потенциальных покупателей), а не тащить его с собой «из города», например, предложив им посещать еще одну свою торговую точку ближе к удаленным домам этого же микрорайона или введя в ассортимент свежий хлеб собственной выпечки.

В случае успешного запуска, возникший в результате открытия торговой точки микро-бизнес обычно имеет желание расширяться или другими словами – открывать дополнительные торговые точки. Т.к. основная задача предпринимателя (кроме получения оборота) – минимизировать свои издержки (увеличить прибыль) и оптимизировать свое рабочее время, то открывать он их будет в первую очередь в этом же микрорайоне, и далее – на прилегающих территориях, осуществляя территориальную экспансию и увеличивая радиус своего присутствия, но по возможности минимально наращивая комплексность бизнеса. Это, с одной стороны, эквивалентно расширению потенциала его текущего «изолированного» рынка, а с другой – появляется ограничение по количеству торговых точек.

Данное ограничение чаще всего может быть связано – кроме финансовых возможностей предпринимателя - или с географическим размером района (нет подходящих помещений, небольшое количество населения), но чаще - с физическими возможностями самого предпринимателя по управлению процессами в возникшей сети. Это происходит, т.к. наличие в управлении даже 3-5 магазинов, тем более удаленных друг от друга территориально, требует постоянного дополнительного администрирования, что физически становится сложно или невозможно.

Почему же предприниматель часто просто вынужден открывать дополнительные точки? По мнению автора, это связано с такой особенностью предприятий МиСБ, как высокая чувствительность их доли рынка (читай – их доходности) к изменениям окружающей среды и вытекающей отсюда финансовой неустойчивости предприятия. В частности, в рассматриваемом примере открытие магазина-конкурента с аналогичным ассортиментом в доме напротив автоматически снижает долю рынка первого предпринимателя в 2 раза и в такой же пропорции, соответственно, падает доход, что почти гарантированно приводит к банкротству или одного, или обоих предпринимателей. Поэтому у предпринимателя всегда есть дилемма: если физическая возможность по открытию еще одного магазина в шаговой доступности есть, то его нужно открывать самостоятельно, или рано или поздно его откроет конкурент, и твой доход упадет вдвое.

Если же в радиусе 500 метров нет помещений, подходящих под торговую точку, и прямой угрозы потери доли рынка со стороны конкурентов соответственно тоже нет, то все остальные внешние угрозы – изменение законодательства, условий аренды, коммунальные платежи, проверяющие и контролирующие органы и т.д. – остаются в любом случае. И насколько предприниматель будет готов к ним при их возникновении – большой вопрос. В то же время при отсутствии прямой конкуренции и достаточно успешном (в том числе и из-за отсутствия прямой конкуренции) старте, у предпринимателя возникает эйфория и желание повторить успех, т.е. открыть еще одну торговую точку (две, три и т.д.) и заработать в два (три, четыре и т.д.) раза больше.

Понятно, что, расширяя свой потенциальный «изолированный» рынок через открытие дополнительных торговых точек, предприниматель увеличивает устойчивость своего бизнеса и резко снижает чувствительность предприятия к падению доли рынка (дохода) от действий конкурентов. Но одновременно возникает потенциальная опасность данной ситуации для бизнеса, которая заключается в необходимости дополнительных вложений (ресурсов) в расширение бизнеса (открытие новых торговых точек) на этапе, на котором этих средств еще (или уже) может не быть.

Таким образом, получается, что для поддержания или расширения своей доли рынка в рамках своей географии (на локальном уровне в рамках «изолированного» рынка) предприниматель открывает дополнительные торговые точки, т.к. должен предотвратить потенциальную угрозу со стороны конкуренции или в связи с успешным запуском и желанием дополнительно заработать. Все это ведет к поддержанию/увеличению доли на «изолированном» рынке. Отсутствие же такого движения в сторону увеличения/сохранения доли рынка влечет еще большую опасность потери бизнеса из-за его неустойчивости - в конкурентной борьбе, из-за любых минимальных управленческо-финансовых просчетов или внешних угроз.

Вторая позитивная возможность заключается в переходе на следующий бизнес-уровень, что, исходя из дополненной модели Грейнера, связано с продолжением географической экспансии на другие «изолированные» рынки и переходом на более высокий бизнес-уровень – в частности, от микро-бизнеса к малому бизнесу. Физически в нашем примере это означает открытие дополнительных торговых точек в других районах города. Очевидно, что переход на более высокий уровень всегда связан с дополнительными инвестициями как в материальные, так и в людские ресурсы. При этом переход на более высокий бизнес-уровень автоматически (т.е. вне зависимости от желания или понимания предпринимателя) сопровождается:

- расширением общего «изолированного» рынка (в связи с выходом на новые для компании территории – новые «изолированные» рынки; выход на совершенно новые товарные рынки (диверсификация бизнеса) в данном случае не рассматриваем);

- резким снижением рентабельности бизнеса (т.к. доля рынка компании скачкообразно падает и требуются дополнительные инвестиции);

- организационно-управленческим кризисом (т.к. более высокий бизнес-уровень требует изменения принципов управления (набора управленческих практик)).

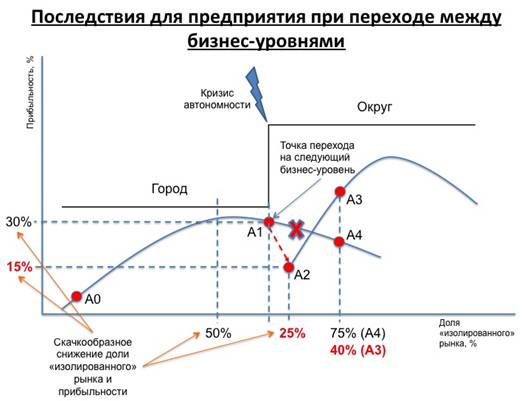

Процесс перехода можно описать следующим образом: успешный предприниматель наращивает свою долю рынка (открывая дополнительные торговые точки) на текущем «изолированном» рынке и, соответственно, наращивает свою прибыльность (отрезок А0 – А1 на рис. 4). В какой-то момент он решает выйти за пределы своего текущего «изолированного» рынка. Решение может быть как в точке максимальной эффективности (доля рынка около 50%), так и в любой другой точке: и до, и после 50%.

Как считает предприниматель, ресурсы для такого решения у него в этот момент есть, но основные вопросы в данном случае: достаточно ли собственных ресурсов для инвестиций в расширение бизнеса и какова будет доходность от проекта расширения бизнеса. А если же собственных ресурсов недостаточно, то появляются дополнительные вопросы: на каких условиях привлекать дополнительные ресурсы (они же – инвестиции) и какую доходность обещать потенциальному инвестору.

Рисунок 4. Изменения доли рынка и прибыльности при переходе между бизнес-уровнями с равнозначными объемами «изолированных» рынков.

Источник: Составлено автором.

В большинстве случаев оба ключевых параметра – необходимые инвестиции и доходность (срок окупаемости) – рассчитываются, ориентируясь на свое текущее положение на «домашнем» «изолированном» рынке и, соответственно, на текущую рентабельность бизнеса, не учитывая перечисленные выше негативные эффекты от увеличения масштаба. Поэтому если компания рассчитывает размер инвестиций и их доходность опираясь на показатели предыдущих периодов, то при вводе в расчет прибыльности поправок на размер общего «изолированного» рынка сроки окупаемости проекта могут вырасти в несколько раз или даже приводить к принципиальной неокупаемости проекта. Это происходит, т.к. в зависимости от объема общего «изолированного» рынка (нового для предприятия) его доля на нем автоматически падает минимум в 2 раза (что эквивалентно выходу на аналогичный по размерам «изолированный» рынок, например, на соседний район/город/регион) и более того – при выходе на более крупные рынки – (отрезок А1 – А2). Если же удается получить требуемую долю рынка сразу (например, покупкой аналогичной сети на новом рынке), то в этом случае существенно вырастают инвестиции в проект расширения бизнеса и срок окупаемости также остается под вопросом.

Наглядной иллюстрацией прямой зависимости доходности предприятия от его доли рынка является исследование Института стратегического планирования США, проведенное в середине 1990-х годов, «Маркетинговая стратегия и уровень прибыли» или МСУП (рис. 5а). Данное исследование показало, что «…норма прибыли компании, рассчитанная как норма возврата инвестиций (НВИ) до уплаты налогов, возрастает в соответствии с ростом относительной доли рынка компании. …В среднем каждые 10% доли рынка соответствовали 5% НВИ до уплаты налогов» [23]. При этом нужно учесть, что «рост прибыли обусловлен увеличением доли рынка компании на обслуживаемом (целевом) рынке», и если рассматривать рынок определенной отрасли в целом, то появляется уже V-образная кривая (рис. 5б), которая «не учитывает рыночные сегменты и рассматривает прибыльность бизнеса относительно доли компании на рынке отрасли» [24]. Но даже рассматривая прибыльность компании в своем целевом сегменте, обнаруживается, что при превышении определенного порога доли рынка (эмпирически получена цифра около 50%) прибыльность снижается, в первую очередь, из-за экономических издержек (рис. 5в), «что не противоречит заключениям МСУП, хотя в исследовании не приведены данные о рентабельности компаний, владеющих более чем 40% рынка» [25].

Рисунок 5. Зависимость доходности бизнеса от его объема [26]

Приведенные выше данные (и показанные на графиках 5а, 5б и 5в), по мнению автора, не просто не противоречат друг другу, а на самом деле являются частями одной кривой, которая получается при перемещении компании в своем развитии между бизнес-уровнями. Процесс перехода был рассмотрен на рисунке 4 для розничной сети, но, судя по данным, приводимым в американских исследованиях компаний из отрасли сельскохозяйственного оборудования, похожие зависимости применимы и для других отраслей.

То есть пока компания работает в рамках «изолированного» рынка (в терминологии американского исследования – целевого рынка), кривая «Рентабельность (прибыльность) – Доля рынка» на рисунках 5а и 5в повторяет кривую в модели на рисунке 4 между точками А0 и А1. В случае продолжения наращивания предприятием доли на своем «изолированном» (целевом) рынке мы видим некоторое снижение прибыльности при росте доли «изолированного» (целевого) рынка, что и показано на рисунке 5в и на рисунке 4 (отрезок кривой А1 – А4), а в момент перехода на более высокий бизнес-уровень происходит резкое снижение прибыльности, восстанавливать которую приходится наращивая свою долю уже на новом расширенном «изолированном» (целевом) рынке (рис. 5б и отрезок А1-А2-А3 на рис. 4).

Кроме корректного определения необходимых инвестиций, их доходности и сроков окупаемости, для того, чтобы воспользоваться потенциалом, открывающимся при росте общего «изолированного» рынка на новом бизнес-уровне, предприятию необходимо провести и ряд изменений в подходе к управлению (изменить набор управленческих практик и механизм принятия управленческих решений), а также привести в соответствие с новыми реалиями свою организационную структуру.

Игнорируя факт необходимости внесения изменений в механизм принятия решений при росте бизнеса – и особенно при переходе между бизнес-уровнями – предприниматель ограничивает возможности развития своей компании вплоть до ее банкротства. Своевременность же внесения таких изменений/корректировок в механизм принятия управленческих решений является недостаточным, но обязательным условием успешности бизнеса как минимум в среднесрочной перспективе, на что указывают, в частности, Ивашковская И.В., Константинов Г.Н., Филонович С.Р. [27].

При этом нужно обратить внимание на тот факт, что наличие достаточных финансовых, материальных и людских ресурсов не является основанием для совершения автоматического перехода на следующий бизнес-уровень именно из-за устаревающего в момент такого перехода механизма принятия управленческих решений. Как замечает Ян Валландер из Svenska Handelsbanken: «Компания успешна и будет успешна, если она достигает лучших результатов, чем другие предприятия в данной отрасли. Настоящая цель – это не абсолютная стоимость в долларах или центах, а относительная. Настоящая цель в том, чтобы превзойти конкурентов» [28]. Превзойти конкурентов на своем «изолированном» рынке – добавим мы.

Заключение

1. Размер инвестиций в собственный бизнес, который должно осуществлять предприятие МиСБ для обеспечения своего поступательного развития, зависит как от текущих (тактических) задач компании, так и от ее видения (стратегии) по своему продвижению – оставаться на текущем бизнес-уровне или переходить на более высокий бизнес-уровень.

2. Существует две альтернативы при росте предприятия МиСБ – обеспечение долгосрочного лидерства на своем бизнес-уровне или сознательное перемещение между бизнес-уровнями. В первом случае компания обеспечивает себе стабильность, но ограничивает абсолютную доходность/прибыльность, которую можно обеспечить на данном «изолированном» рынке. Во втором – получает возможность выхода на другие аналогичные «изолированные» рынки, но – в случае игнорирования необходимости корректировки механизма принятия управленческих решений – рискует потерять все, вплоть до смены владельца или банкротства. Так же можно утверждать, что развитие организации напрямую связано, с одной стороны, с обязательным изменением ее организационной структуры и принципов управления, а с другой – с размером инвестиций в эти перемены и их прибыльностью.

3. Дополненная модель Грейнера позволяет прогнозировать последствия действий предприятия МиСБ по расширению текущего бизнеса и может применяться для изучения жизненного цикла отдельных предприятий внутри конкретной отрасли экономики. Сравнение на одной шкале предприятий из различных отраслей может приводить к некорректным выводам.

4. При рассмотрении жизненного цикла любой компании одновременно необходимо говорить про бизнес-уровень, на котором в данный момент она находится, т.к. полный жизненный цикл компания может пройти только в рамках одного бизнес-уровня. При успешном же переходе между бизнес-уровнями жизненный цикл предприятия или начинается заново, или продолжается со смещением на 1–2 стадии жизненного цикла назад.

5. В случае предприятий малого и среднего бизнеса переход между бизнес-уровнями является критичной точкой, за которой следует или качественный скачок и работа на более широком рынке, или сворачивание бизнеса (смена владельца). Если же, начав такой переход, предприятие его по каким-либо причинам не завершило, то автоматически происходит или «отскок» на предыдущий уровень и закрепление на нем, или попытки предприятия совершить переход продолжаются до окончания ресурсов, что почти однозначно приводит к падению ниже предыдущего уровня или даже к банкротству.

[1] Дойль, П. (1999). Менеджмент: стратегия и тактика. СПб: Питер; Дятлoв, А.Н. (2015, 12 августа). Будущее вашей организации: модели жизненных циклов и развития бизнеса. Режим доступа: http://www.elitarium.ru/model-zhiznennyj-cikl-razvitie-grejner-adizes-model-organizacija-rost-krizis-jetap/; Жизненный цикл малого предприятия: Раунд 2 (2010). М.: Фонд «Либеральная миссия»; Ивашковская, И.В., Константинов, Г.Н., Филонович, С.Р. (2004). Становление корпорации в контексте жизненного цикла организации. Российский журнал менеджмента, 4, 19-34; Пфлегинг, Н. (2009). Управление на основе гибких целей. М.: Белый город.

[2] Кушелевич, Е.И., Филонович, С.Р. (2004). Модели жизненных циклов организаций. В книге Менеджмент: век XX, век XXI (С. 304-320). М.: Экономистъ.

[3] Дойль, П. (1999). Менеджмент: стратегия и тактика (C. 134). СПб: Питер.

[4] Пфлегинг, Н. (2009). Управление на основе гибких целей (С. 24). М.: Белый город.

[5] Там же; С. 117.

[6] Ивашковская, И.В., Константинов, Г.Н., Филонович, С.Р. (2004). Становление корпорации в контексте жизненного цикла организации. Российский журнал менеджмента, 4, 19-34.

[7] Пфлегинг, Н. (2009). Управление на основе гибких целей (С. 126). М.: Белый город.

[8] Потоцкий, 2015; Ивашковская, И.В., Константинов, Г.Н., Филонович, С.Р. (2004). Становление корпорации в контексте жизненного цикла организации. Российский журнал менеджмента, 4, 19-34.

[9] Жизненный цикл малого предприятия: Раунд 2 (2010). М.: Фонд «Либеральная миссия»; Статистика юридических лиц // Вестник государственной регистрации.

[10] Жизненный цикл малого предприятия: Раунд 2 (2010; С. 63). М.: Фонд «Либеральная миссия».

[11] Жизненный цикл малого предприятия: Раунд 2 (2010; С. 69). М.: Фонд «Либеральная миссия».

[12] Там же.

[13] Там же; С. 21.

[14] Жизненный цикл малого предприятия: Раунд 2 (2010). М.: Фонд «Либеральная миссия».

[15] Пфлегинг, Н. (2009). Управление на основе гибких целей (С. 48). М.: Белый город.

[16] Пфлегинг, Н. (2009). Управление на основе гибких целей. М.: Белый город.

[17] Там же.

[18] Там же.

[19] Ивашковская, И.В., Константинов, Г.Н., Филонович, С.Р. (2004). Становление корпорации в контексте жизненного цикла организации (С. 20). Российский журнал менеджмента, 4, 19-34.

[20] Ивашковская, И.В., Константинов, Г.Н., Филонович, С.Р. (2004). Становление корпорации в контексте жизненного цикла организации. Российский журнал менеджмента, 4, 19-34.

[21] Ивашковская, И.В., Константинов, Г.Н., Филонович, С.Р. (2004). Становление корпорации в контексте жизненного цикла организации. Российский журнал менеджмента, 4, 19-34.

[22] Постановление Правительства Российской Федерации от 13.07.2015 № 702 «О предельных значениях выручки от реализации товаров (работ, услуг) для каждой категории субъектов малого и среднего предпринимательства».

[23] Котлер, Ф. (1999). Маркетинг. Менеджмент: анализ, планирование, внедрение, контроль (9-е изд.; С. 459). СПб: Питер.

[24] Там же; С. 460.

[25] Там же; С. 461.

[26] Котлер, Ф. (1999). Маркетинг. Менеджмент: анализ, планирование, внедрение, контроль (9-е изд.; С. 460). СПб: Питер.

[27] Ивашковская, И.В., Константинов, Г.Н., Филонович, С.Р. (2004). Становление корпорации в контексте жизненного цикла организации. Российский журнал менеджмента, 4, 19-34.

[28] Пфлегинг, Н. (2009). Управление на основе гибких целей (С. 117). М.: Белый город.

Источники:

Дойль, П. (1999). Менеджмент: стратегия и тактика. СПб: Питер.

Дятлoв, А.Н. (2015, 12 августа). Будущее вашей организации: модели жизненных циклов и развития бизнеса. Режим доступа: http://www.elitarium.ru/model-zhiznennyj-cikl-razvitie-grejner-adizes-model-organizacija-rost-krizis-jetap/

Жизненный цикл малого предприятия: Раунд 2 (2010). М.: Фонд «Либеральная миссия».

Ивашковская, И.В., Константинов, Г.Н., Филонович, С.Р. (2004). Становление корпорации в контексте жизненного цикла организации. Российский журнал менеджмента, 4, 19-34.

Котлер, Ф. (1999). Маркетинг. Менеджмент: анализ, планирование, внедрение, контроль (9-е изд.). СПб: Питер.

Кушелевич, Е.И., Филонович, С.Р. (2004). Модели жизненных циклов организаций. В книге Менеджмент: век XX, век XXI (С. 304-320). М.: Экономистъ.

Постановление Правительства Российской Федерации от 13.07.2015 № 702 «О предельных значениях выручки от реализации товаров (работ, услуг) для каждой категории субъектов малого и среднего предпринимательства».

Пфлегинг, Н. (2009). Управление на основе гибких целей. М.: Белый город.

Статистика юридических лиц // Вестник государственной регистрации.

Страница обновлена: 05.08.2026 в 07:54:11

Download PDF | Downloads: 54

About the life cycle of small and medium-sized businesses and various mechanisms for the implementation of administrative decisions on its stages

Pototskiy O.V.Journal paper

Russian Journal of Entrepreneurship *

Volume 17, Number 1 (January, 2016)

Abstract:

The article discusses the development of small and medium-sized enterprises by stages of their life cycle. Based on the data of empirical studies on duration of the life cycle of such enterprises, the author marked critical points of their development and concluded of establishing the conditions for the successful transition to the next development stage/cycle of the company. The author also proposed an updated model of Greiner’s life cycle and formulated the key distinction of the mechanism of management decisions within a standard life cycle and in case of transition from small business to medium one. This article is intended for owners of small and medium-sized businesses, their CEOs and CFOs, as well as for researchers involved in studying the life cycle of enterprises.

Keywords: management decision, small and medium-sized businesses, enterprise life cycle, Greiner’s model