Совершенствование льгот по налогу на имущество физических лиц

Шаталова С.С.1, Корытин А.В.1

1 Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации, г. Москва, ,

Скачать PDF | Загрузок: 54

Статья в журнале

Российское предпринимательство *

Том 16, Номер 24 (Декабрь 2015)

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

В статье исследуются способы совершенствования льгот по налогу на имущество физических лиц исходя из задач реформы налога на имущество в России. На основе изучения мирового опыта и расчетов на российских статистических данных разработаны рекомендации по применению льгот по налогу на имущество для лиц с низкими доходами.

Ключевые слова: налоговые льготы, налог на имущество физических лиц, неплатежеспособный налогоплательщик, вычеты, лимиты на оценку, отсрочка налоговых платежей, льгота-переключатель, сборы налога на имущество

Введение

С 2015 года в России используется совершенно новый подход к налогообложению недвижимости физических лиц. База налога рассчитывается на основании кадастровой стоимости, которая намного выше инвентаризационной. При этом ставки остаются примерно теми же (в пределах 0,3% для жилой недвижимости стоимостью до 300 млн рублей), а также сохраняются прежние категории льготников (пенсионеры, инвалиды, военнослужащие, «чернобыльцы» и некоторые другие) [1].

В результате, с одной стороны, налоговые платежи возрастут для всех не-льготников, в том числе малоимущих, для которых сейчас льгота не предусмотрена. С другой стороны, щедрое освобождение от налогов 25,5 млн текущих льготников (35% всех налогоплательщиков) сильно уменьшает базу налога.

Имеется потребность в льготе, которая бы решила проблему избыточного налогового бремени малоимущих, при этом бережно «расходуя» налоговую базу.

Мотивация к совершенствованию льгот по налогу на имущество

Налог на имущество не связан с реальными денежными потоками налогоплательщика, следовательно, владелец имущества в данный момент может оказаться неплатежеспособным (Johannesson-Linden, Gayer, 2012). При росте налоговой базы особенно важно облегчить налоговое бремя для отдельных групп граждан: пенсионеров, инвалидов, малоимущих (Youngman, 1996).

Такие группы зачастую относятся к категории ARIP (asset rich but income poor). Особенно стоит отметить пенсионеров, которые (иногда через политиков, представляющих их интересы) в развитых странах чаще всего выступают против налога на имущество.

Освобождение от налогообложения недвижимости является ярким примером взаимодействия экономических, политических и правовых факторов. Наличие законодательных норм, устанавливающих льготное налогообложение недвижимости, свидетельствует о том, что существуют воспринимаемые выгоды от субсидирования отдельных видов имущества или его владельцев. Чтобы удовлетворить этот общественный запрос, власти по политическим мотивам принимают широкие льготные программы. В то же время принципы экономической нейтральности и административной эффективности требуют, чтобы освобождений было как можно меньше (Youngman, 1996).

Важно понимать, что опасения по поводу платежеспособности отдельных категорий граждан могут являться одним из препятствий на пути реформы налога на недвижимость. Реформа (повышение налога) представляется несправедливой по отношению к отдельным категориям собственников (например, пожилым людям), в то время как еще большая несправедливость существующей системы может игнорироваться (Slack, Bird, 2014).

Налог на имущество физических лиц в размере, удовлетворяющем потребности местных бюджетов, представляет значительные суммы, которые граждане должны платить самостоятельно. Можно сделать грубую оценку, что при ставке налога 0,3% за небольшую квартиру в провинциальном городе стоимостью 3 млн руб. придется заплатить в конце года 9 тыс рублей. Для некоторых домохозяйств [2] эта сумма может превышать их месячный располагаемый доход, а значит, есть риск, что они не смогут в срок заплатить налоговые платежи.

Чтобы смягчить последствия введения налога на имущество для отдельных категорий населения, необходимо продумать способы предоставления льгот по имущественному налогу для тех, кому платить его затруднительно. Это социальные группы, обычно имеющие небольшой или непостоянный доход: пенсионеры, инвалиды, безработные, многодетные и люди, попавшие в тяжелую жизненную ситуацию.

Однако не обязательно освобождать всех граждан из этих групп и необязательно освобождать их от налога на имущество полностью. Важно понимать назначение льготных программ в данном случае – вместе с другими составляющими дизайна налога на имущество и механизмами его администрирования обеспечить восприятие справедливости налогообложения.

Уменьшение льгот для широких категорий граждан, особенно пенсионеров и военных, – непопулярный политический шаг. Но, во-первых, налог на имущество как местный налог представляется неподходящим инструментом субсидирования социально незащищенных категорий граждан: дифференциация населения по доходам и имуществу на местном уровне гораздо меньше, чем на региональном или федеральном, поэтому и выравнивающие трансферты уместнее на федеральном или региональном уровне. Во-вторых, другие способы финансирования местных бюджетов имеют более значительные недостатки (Youngman, Malme, 2004), поэтому лучше экономно использовать базу имущественного налога. В-третьих, большие льготы могут использоваться для близкого к законному избежания налога богатыми гражданами, в результате все остальные будут воспринимать такой налог крайне несправедливым.

Таким образом, определение льготного режима по налогу на имущество, который, с одной стороны, предотвратил бы излишнюю нагрузку на малоимущих и в целом удовлетворил бы требованию воспринимаемой справедливости, а с другой – не оказался бы излишне расточительным, является важной задачей данной работы.

Международный опыт

Зарубежный опыт является доводом в пользу крайне ограниченного применения вычетов и освобождений от налога на имущество. В данной работе мы рассмотрим несколько наиболее популярных способов предоставления льгот малоимущим на основе международного опыта, а затем оценим последствия их использования в России.

На основе изучения опыта передовых стран можно выделить две основных группы льгот, имеющих по два популярных вида в каждой. Одна группа льгот действует, уменьшая налоговую базу освобождаемых налогоплательщиков: лимиты на оценку (assessment limits) и разнообразные вычеты (exemptions, credits, refunding). Другая группа льгот уменьшает конечный платеж: льгот отсрочки налоговых платежей (tax deferral) и льгота-«переключатель» (circuit-breaker). Рассмотрим отдельно каждый вид льготы.

Лимиты на оценку

Лимиты на рост налоговой стоимости жилья при переоценке в США, по всей видимости, принимались законодательными собраниями штатов под давлением интересов местных жителей. Знаменитая калифорнийская Поправка № 13 в конституцию штата от июня 1978 г. не только ограничила ставку налога на имущество 1 процентом, но и привязала налоговую базу к рыночной стоимости жилья в 1975–1976 гг., ограничив увеличение оценки стоимости 2 процентами в год вплоть до смены владельца. Более того, дополнение к этой поправке от 1986 года (Поправка № 58) разрешает передачу по наследству имущества стоимостью до 1 млн долларов без переоценки. В случае падения цен, если стоимость домов падает ниже зафиксированной оценки, то они должны быть переоценены по рыночной стоимости (Haveman, Sexton, 2008).

В 1992 году во Флориде пришла к успеху кампания под громким лозунгом «Спасите наши дома» пусть и с более мягкими ограничениями: рост при переоценке ограничен 3 процентами в год, налоговая ставка же не должна превышать 2 процента.

В пределе это общее ограничение на размер налога фиксирует налогооблагаемую стоимость жилья до смены владельца, и когда цены на рынке недвижимости растут, старые владельцы платят меньше, чем новые. Фактически граждане, меняющие место жительства, дискриминируются в пользу тех, кто постоянно живет на одном месте, что в российских условиях (необходимости переселения из ветхого и аварийного жилья, а также решения проблемы моногородов) не представляется эффективным.

Исследователи установили значительный дестимулирующий эффект подобных льгот на мобильность населения в Калифорнии: после 1978 года калифорнийцы стали менять место жительства в среднем на 6% реже (Wasi, White, 2005).

Экономистами отмечается, что неоднородная оценка приводит к дискриминационному и более регрессивному налогообложению, чрезмерному переложению налоговых платежей с домовладельцев на арендаторов, создает предпосылки для применения более высоких ставок налога в бедных местностях, чем в богатых (Hamilton, 1978).

Схожий эффект несут более целенаправленные замораживания налоговых обязательств отдельных граждан или сознательное занижение кадастровой оценки для них на особых условиях.

Вычеты

Другой распространенный и применяемый теперь в России способ помочь малоимущим гражданам – вычет из налоговой базы. Международный опыт предоставления вычетов можно продемонстрировать на примере Канады.

Освобождение (еxempting) индивидов от налога на имущество в Ньюфауленде и Новой Шотландии эффективно снимает бремя финансирования местных услуг с определенных граждан и переносит затраты на других налогоплательщиков [3].

Если освобождение связано только с возрастом, то оно имеет недостатком игнорирование способности платить. То же самое верно, если освобождение связано только с доходом, но игнорирует стоимость имущества.

Уменьшение (reducing, cancelling or refunding) налога на имущество в Канаде обычно связано с особыми обстоятельствами (болезнью или бедностью). Эти программы длятся один год, а для продления налогоплательщику следует подтвердить свое положение. Подобные льготы предоставляются на средства муниципалитета. Эти программы, как и гранты, больше подходят для малых муниципалитетов, в которых легко определить действительно нуждающихся [4].

Вычеты из оцененной стоимости (assessment credits) не распространены в Канаде так же широко, как другие программы, но они представляются возможным механизмом для уменьшения налогового бремени на жилую недвижимость. Использование такой льготы применительно к каждому объекту недвижимости приводит к прогрессивной системе налога на имущество. Известный недостаток вычетов в том, что они привязаны к оцененной стоимости имущества, а не способности платить, а значит, не могут эффективно уменьшить налоговое бремя нуждающимся собственникам [5].

Отсрочка

Программы отсрочек платежей по налогу на имущество обычно устанавливаются, чтобы помочь пожилым людям, которым тяжело платить налог на имущество. Они ограничивают размер платежа небольшой частью дохода, предоставляя пенсионерам гарантии того, что их налоговые обязательства не превысят их возможности платить.

Рассмотрим более подробно устройство отсрочки налоговых платежей в Миннесоте, являющей наиболее характерный пример подобных льготных программ. Местная отсрочка платежей позволяет лицам старше 65 лет, чей доход не превышает 60 000 долларов в год, отложить уплату определенной части их обязательств по налогу на имущество (Haveman, Sexton, 2008).

В качестве обязательного условия введен ценз оседлости: для одного из членов домохозяйства данный объект недвижимости должен быть основным жильем в течение не менее 15 лет.

Отсрочка не отменяет налоговые обязательств, а предоставляет льготный заем из бюджета штата. Также участник программы продолжает частично уплачивать налог на имущество, но в размере не более 3 процентов годового дохода. Оставшуюся сумму компенсирует штат. При этом местный бюджет не страдает, а льготник не получает каких-либо денежных выплат на руки: средства идут напрямую из регионального бюджета в местный.

При смене владельца (в том числе при наследовании) необходимо погасить долг. Данный подход представляется экономным с точки зрения расходования бюджетных ресурсов, но его недостатки легко вскрываются.

Во-первых, доходы регионального бюджета начинают в значительной части формироваться за счет будущих обязательств участников программ отсрочки, обеспеченных их имуществом в качестве залога. Однако ясно, что эти активы неликвидны и с трудом могут быть использованы для финансирования проектов развития региона. Более того, в России в долгосрочной перспективе может существовать риск прощения этих долгов под лозунгом в духе «Спасите наши дома».

Во-вторых, необходимость погасить долг при наследовании может показаться несправедливой не только новоиспеченным наследникам, но и самим пенсионерам, что ставит под сомнение политические перспективы подобных льгот, поскольку пенсионеры при своей повышенной электоральной активности представляют большую часть российских избирателей. Поэтому следует искать более подходящий механизм предоставления льготы.

Льгота-переключатель

Несмотря на то, что местные и региональные правительства в США в большой степени полагаются на имущественный налог, он, видимо, остается самым непопулярным среди всех налогов, в том числе потому, что преобладает мнение о его несправедливости и регрессивности.

Несправедливое предоставление льгот по имущественному налогу также может быть причиной неприятия этого налога гражданами (Doherty, 1999). Но можно утверждать и обратное – удачно устроенный льготный режим позволит избежать многих проблем, связанных с воспринимаемой регрессивностью рассматриваемого налога.

Поскольку проблемы с уплатой налога с большей вероятностью имеют граждане с малым доходом, необходимо связать факт предоставления льготы и ее размер с доходом налогоплательщика. Подобный вид льготного режима для налога на имущество получил в США и Канаде название «circuit-breaker», что означает «автоматический выключатель» или «предохранитель», поскольку он предохраняет домохозяйство от опасного для его финансового состояния излишнего налогового бремени подобно тому, как «предохранитель» защищает домашнюю электрическую сеть от опасной перегрузки, несущей риск короткого замыкания и пожара.

Существуют различные варианты подобный льготы, которую мы будет называть льготой-переключателем, но все они работают сходным образом. Остановимся на описании льготы-переключателя, которая была введена в Висконсине в 1973 году. Чтобы получить льготу, нужно было отвечать четырем критериям (Bendick Jr, 1974):

1. Получатель льготы должен быть совершеннолетним резидентом данного штата, не числиться иждивенцем за три последних года, включая текущий.

2. Получатель льготы должен иметь доход не выше определенной суммы $7 000 в год.

3. Он не должен одновременно с этим получать другие льготы для малоимущих.

4. Он должен проживать в доме, за который платит налог на имущество, либо быть арендатором жилья (как обсуждалось в литературе, в стоимости аренды жилья в США около 25% – это налог на имущество, который арендодатель перекладывает на арендатора).

«Справедливый» размер налога на имущество определяется как 14,3% от дохода домохозяйства, если его годовой доход от 3500 до 7000 долларов, и 0% дохода для домохозяйства с доходом ниже 3500 долларов в год.

Превышение налоговых обязательств над «справедливой» суммой налога на имущество на 80% субсидируется штатом. Оставшиеся 20% собственнику необходимо оплатить самостоятельно. Таким образом, льготные категории освобождаются от налога лишь частично. В этом случае льготник сохраняет налоговую ответственность за расходы местных бюджетов.

Размер льготы ограничен сверху суммой 400 долларов. Данное условие обязательно, иначе у богатых возникает стимул записывать свое имущество на менее имущих сограждан.

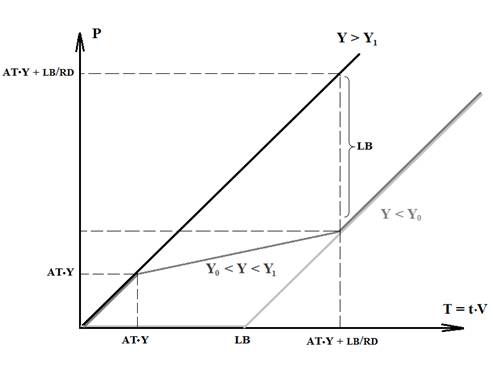

При заданном допустимом

уровне налоговой нагрузки ![]() (acceptable tax) (исчисляемой как доля

от дохода), максимальном размере льготы

(acceptable tax) (исчисляемой как доля

от дохода), максимальном размере льготы ![]() (limit on benefit) и степени освобождения

(limit on benefit) и степени освобождения

![]() (refund degree) попадающий под

льготную программу налогоплательщик с доходом

(refund degree) попадающий под

льготную программу налогоплательщик с доходом ![]() сокращает свой платеж в

соответствии с рисунком.

сокращает свой платеж в

соответствии с рисунком.

Рисунок. Зависимость платежа от налоговых обязательств при разных уровнях дохода

На рисунке 1

показан размер актуального платежа ![]() в зависимости от

налоговых обязательств

в зависимости от

налоговых обязательств ![]() (равных произведению

налоговой ставки

(равных произведению

налоговой ставки ![]() и стоимости его

имущества

и стоимости его

имущества ![]() ) налогоплательщика с

доходом

) налогоплательщика с

доходом ![]() , который определяет

получение им льготы. Если доход налогоплательщика слишком низок (например,

меньше прожиточного минимума

, который определяет

получение им льготы. Если доход налогоплательщика слишком низок (например,

меньше прожиточного минимума ![]() ), то возможно полное

освобождение от обязанности платить налог (

), то возможно полное

освобождение от обязанности платить налог (![]() ) до определенного

предела получаемых выгод

) до определенного

предела получаемых выгод ![]() . При чуть более высоких

уровнях дохода (но пока его доход остается достаточно низким, чтобы оправдать

предоставление льготы, т.е.

. При чуть более высоких

уровнях дохода (но пока его доход остается достаточно низким, чтобы оправдать

предоставление льготы, т.е. ![]() ) льгота предоставляется

начиная с превышения

) льгота предоставляется

начиная с превышения ![]() и до предела

и до предела ![]() . При

. При ![]() льгота

налогоплательщику не положена, поэтому его платеж

льгота

налогоплательщику не положена, поэтому его платеж ![]() равен начисленному

обязательству

равен начисленному

обязательству ![]() .

.

Льгота-переключатель делает налог на имущество менее регрессивным и защищает малоимущих граждан от чрезмерной налоговой нагрузки. Налог на имущество в связке с льготой-переключателем – это второе наилучшее (second best) по сравнению с чистым налогом на рыночную стоимость недвижимости (Bendick Jr, 1974). С одной стороны, он представляется достаточно политически приемлемым, чтобы получить одобрение законодателей, с другой – имеет не слишком много недостатков с точки зрения налоговой теории, чтобы быть поддержанным.

Дополнительным преимуществом переключаемой льготы находят наименьшее искажение экономического поведения агентов. Тогда как широкая льгота должна капитализироваться в стоимости жилья, увеличивая ее, целенаправленная на наиболее нуждающихся льгота вряд ли вызовет такой эффект, поскольку ее сложно рассматривать как мощный стимул к покупке жилья (Anderson, 2014).

Выбор оптимальной льготы

Процесс выбора из альтернативных вариантов льготных режимов проиллюстрирован примером для Брянской области, поскольку для нее удалось собрать все необходимые данные.

Анализ проводится с использованием муниципальных данных Росстата, а также данных Росреестра о кадастровой стоимости и сделках с недвижимостью. Размер текущих вычетов и условия предоставления льгот взяты из Налогового кодекса РФ, а варианты перспективных льгот предложены в ходе исследования.

Поскольку размер предоставляемых льгот прямо пропорционален ставке налога, остановим выбор на ставке 0,3%, которая является максимальной по действующему законодательству и позволяет найти максимальные потенциальные сборы налога на имущество физических лиц.

Вычет согласно статье 403 НК РФ

Согласно статье 403 НК РФ налоговая база по каждому объекту жилой недвижимости уменьшается на эквивалент стоимости:

- для комнаты – 10 кв. м;

- для квартиры – 20 кв. м;

- для жилого дома – 50 кв. м;

- для единого недвижимого комплекса, имеющего в составе жилой дом или жилое помещение – 1 млн. руб.

Потенциальный размер базы налога на имущество в Брянской области, согласно расчетам, составит 661 млрд рублей. После вычета налоговая база сократится в наиболее вероятном сценарии до 382 млрд руб. (на 42%).

Скорее всего, относительное сокращение налоговой базы будет примерно одинаковым в территориальном разрезе, поскольку усреднение по большому числу домовладений в рамках каждого муниципального образования должно сгладить индивидуальные различия. К сожалению, того же нельзя сказать о распределении размера вычета по отдельным налогоплательщикам.

Расходы на предоставление вычета в Брянской области составят 837 млн руб. (или 3,3% расходов областного бюджета в 2013 году). В силу однородности обеспеченности населения области (и России в целом) жильем (в расчете кв. м на 1 чел.) уменьшение сборов налога на имущество примерно одинаково по всем муниципальным районам и составляет от 40% до 60% налогового потенциала.

Освобождение текущих льготников

Следующий вариант предполагает сохранение прежних категориальных льгот для более чем 25 млн налогоплательщиков. Поскольку факт предоставления льготы не зависит ни от доходов человека, ни от стоимости недвижимости, которой он владеет, то прогноз можно сделать единственным образом – предположив, что освобожденные от налогообложения объекты имеют примерно те же характеристики (в том числе площадь и стоимость), что и неосвобожденные.

По каждому муниципальному району Брянской области имеется число всех объектов налогообложения, а также число объектов, по которым был начислен налог, т.е. по ним не была предоставлена льгота. Это позволяет оценить, в какой пропорции сократится налоговая база при сохранении текущих льгот в полном объеме.

Опуская подробности, перейдем к результатам, которые позволяют заключить, что 44% базы налога на имущество будет израсходовано на категориальные льготы. При ставке налога 0,3% стоимость предоставления данных льгот составит 870 млн рублей (3,4% расходов областного бюджета в 2013 году).

Льгота всем малоимущим

Общие вычеты и категориальные льготы весьма расточительны при их малой эффективности в решении проблемы неплатежеспособного налогоплательщика. Льготный режим, решающий эту задачу, должен быть устроен специальным образом: он должен освобождать от налога (хотя бы частично) именно неплатежеспособных граждан. Подобно тому, как малоимущим семьям предоставляются льготы на оплату услуг ЖКХ, им может быть предоставлена льгота по налогу на имущество физических лиц.

Данный вариант рассматривает крайне упрощенный вид льготы-переключателя, более близкой обычной скидке по налогу на имущество, которая применяется в некоторых штатах США и провинциях Канады. Из существенных особенностей circuit-breaker здесь предполагается необходимым оставить только потолок, ограничивающий максимальный размер скидки и не позволяющий пользоваться льготой слишком состоятельным (и слишком бережливым по отношению к налоговым расходам) гражданам.

Максимальная сумма скидки может основываться на минимальном стандарте качества жилищных условий, которая в законодательстве России имеет название «учетной нормой площади жилого помещения» и определяется органами местными самоуправления [6]. Например, в городе Брянске (как и в большинстве других городов России) размер нормы предоставления площади жилого помещения по договору социального найма равен 18 кв. м на человека для семьи из трех или более человек [7].

Будем исходить из того, что для семьи из трех человек достаточно 54 кв. м жилья. Стоимость такого жилья и ставка налога, определяющие налоговый платеж, зависят от местности. При максимальной предлагаемой ставке 0,5% в отсутствие вычетов (критика которых приведена выше) для жилья ценой 31,2 тыс руб. за кв. м (наша оценка удельной кадастровой стоимости квартир в Брянске в 2013 году) платеж за квартиру площадью 54 кв. м составил бы 8424 рубля (5054 руб. при ставке 0,3%) – потенциальный размер налогового вычета на семью.

Очевидно, что потолок льготы в приведенной схеме зависит от размера семьи, стоимости жилья и от того, где – в сельской или городской местности – семья проживает. При этом связывать потолок льготы со ставкой налога противопоказано: если льгота финансируется из регионального бюджета, то местные власти смогут повышать налоги без повышения налоговой нагрузки на граждан. Если разбираться с этим вопросом дальше, может выясниться нежелательность связи верхнего предела льготы со стоимостью жилья, так как жители беднейших поселений будут наказаны меньшей суммой предоставляемых льгот.

В силу открывающихся обстоятельств, а также различий в региональном развитии задание параметров льготы представляется задачей для субъекта федерации, в то время как определение общего дизайна льготы должно происходить на федеральном уровне.

Другим параметром льготы является определение малоимущего. Хотя малоимущими гражданами в России считаются те, чей доход ниже прожиточного минимума в данном субъекте федерации, в контексте налогообложения имущества можно использовать и другие определения. Для вычислений в данной работе выберем значения доходов равных первому или второму децилю и сравним последствия этих освобождений. В выборе потолка льготы остановимся на сумме в 5000 рублей на одного налогоплательщика.

В таблице 1 показан возможный вклад каждого дециля в сборы налога на имущество физических лиц при фиксированной ставке 0,3 % и отсутствии льгот.

Из таблицы 1 видно, что даже первый дециль обеспечен жильем более чем по минимальному стандарту 18 кв. м на человека. По таблице 1 также можно отследить как бы регрессивный характер налога на имущество: платеж растет медленнее, чем доход, что оправдывает применение льготы для лиц с низким доходом.

Таблица 1

Характеристика групп населения Брянской области в 2013 году

|

Децильная группа

|

Доля в населении

|

Средний доход, руб./мес.

|

Обеспеченность жильем, кв. м/чел.

|

Сумма платежей, млн руб.

|

|

Первая

|

10%

|

5 070

|

19,0

|

145

|

|

Вторая

|

10%

|

7 210

|

20,6

|

157

|

|

Третья

|

10%

|

9 500

|

24,5

|

187

|

|

Четвертая

|

10%

|

11 780

|

28,5

|

218

|

|

Пятая

|

10%

|

14 310

|

27,2

|

208

|

|

Шестая

|

10%

|

17 170

|

27,3

|

209

|

|

Седьмая

|

10%

|

20 970

|

23,4

|

179

|

|

Восьмая

|

10%

|

26 440

|

28,3

|

217

|

|

Девятая

|

10%

|

35 580

|

32,0

|

245

|

|

Десятая

|

10%

|

65 770

|

37,1

|

284

|

|

Итого

|

100%

|

21 380

|

26,8

|

2 049*

|

Последний столбец также показывает, во сколько обойдется бюджету неуплата налога каждым из децилей (потолок льготы при невысоких ставках налога пренебрежительно мало влияет на прогноз налоговых сборов). Освобождение только первого дециля будет стоить 142 млн руб. (0,6 % расходов областного бюджета в 2013 г.). Добавление в число льготников второго дециля доведет объем недополученных доходов от налога на имущество до 298 млн руб. (1,2 % расходов областного бюджета). Большее увеличение числа льготников представляется нецелесообразным, поскольку приводит к издержкам, сопоставимым с ранее рассмотренными вариантами.

Льгота-переключатель для малоимущих

Потенциал льготы-переключателя раскрывается сильнее, если устанавливается не только максимальная сумма скидки (что естественно, когда мы фокусируемся на малоимущих), но и минимальная налоговая нагрузка, до которой скидка не предоставляется. Можно предположить, что благодаря экономии на части налогоплательщиков из первых двух децилей, удастся предоставить льготу ARIP из третьего дециля, которые тоже испытывают налоговую перегрузку.

Как было показано в обзоре, льгота-переключатель определяется шестью параметрами, каждый из которых для целей прогноза бюджетных последствий льготы следует указать.

1. Размер дохода, ниже которого положена льгота: второй либо третий дециль.

2. Критический размер налога: 5% от дохода.

3. Субсидируемая доля превышения: 100%.

4. Максимальный размер льготы: 5000 рублей

5. Льгота предоставляется всем гражданам с низкими доходами.

6. Дополнительных ограничений нет.

Налоговая нагрузка на каждый дециль (первый, второй и третий) при ставке налога 0,3% до и после применения льготы, а также расходы бюджета на ее предоставление показаны в таблице 2.

Таблица 2

Налоговые сборы с первых трех децилей при ставке налога 0,3% и расходы на предоставление им льготы-переключателя

|

Децильная группа

|

Платеж без льготы, млн. руб.

|

Платеж со льготой, млн. руб.

|

Расходы бюджета, млн. руб.

|

|

Первая

|

242,5

|

211,4

|

31,1

|

|

Вторая

|

263,3

|

248,1

|

15,2

|

|

Третья

|

315,9

|

299,4

|

16,5

|

Из таблицы 2 хорошо видно, что расходы бюджета на предоставление данной льготы на порядок меньше, чем налоговые обязательства первых трех децилей (значит, на порядок меньше расхода на льготу всем малоимущим из этих децилей). А если льгота предоставляется за счет местных бюджетов, то они почти не теряют дохода.

Общая сумма расходов на переключаемую льготу равна 62,8 млн руб., или около 2% потенциальных налоговых сборов. При этом налоговое бремя облегчено максимально (никто из первых трех децилей не платит более 5% своего дохода; доля ARIP из оставшихся децилей – около 1% населения), а сложность администрирования не возрастает по сравнению с предыдущим вариантом льготы для всех малоимущих: кроме кадастровой информации нужна только справка о доходе.

Льгота-переключатель крайне экономно расходует бюджетные средства, не вызывая эрозии базы налога на имущество, предоставляя максимум помощи нуждающимся налогоплательщикам. Это позволяет рассматривать ее как наиболее перспективный вариант льготного режима для налога на имущество физических лиц в России, который призван в должной степени наполнить местные бюджеты, сделав их менее зависимыми от трансфертов из регионального центра.

Далее стоит отметить, что доходы беднейших 10% населения столь малы, что 5-процентное уменьшение их располагаемых доходов может оказаться губительным. Поэтому имеет смысл скомбинировать вариант 3 и вариант 4, предоставив первому децилю полное освобождение от уплаты налога, а второму и третьему децилю дать возможность не платить, когда их налоговые обязательства превышают 5 % их годового дохода.

Несложное сопоставление результатов из таблиц 1 и 2 показывает, что расходы бюджета на предоставление такой льготы составят 174 млн руб., немного больше расходов на предоставление льготы только первому децилю, зато такой вариант имеет значительно более сильный смягчающий эффект.

Рекомендации по применению льготного режима

Для разработки рекомендаций по выбору льготного налогового режима для России подведем итоги сравнения различных вариантов льгот на примере Брянской области в таблице 3. Расходы бюджета и налоговое бремя даны при ставке налога 0,3%.

Таблица 3

Сравнение различных вариантов льготы по налогу на имущество физических лиц в Брянской области

|

№

|

Название

|

Параметры

|

Расходы бюджета

|

Налоговое бремя

|

Сложность администрирования

|

|

1.

|

Вычет

|

см. 403 НК РФ

|

837 млн руб. (42 %)

|

>5 % у 500 чел. (менее 0,1 %

населения)

|

Очень низкая

|

|

2.

|

Категориальные льготы

|

см. 407 НК РФ

|

870 млн руб. (44 %)

|

превышает 5 % дохода у 8900 чел.

(0,7 % населения)

|

Низкая

|

|

3.

|

Льгота для малоимущих

|

первому и

второму децилям до 5000 руб.

|

298 млн руб. (15 %)

|

>5 % у 5300 чел. (0,4% населения)

|

Средняя

|

|

4.

|

Льгота-переключатель

|

первому децилю – 100% суммы налога,

второму и третьему – размер превышения 5 % их доходов, но не более 5000 руб.

|

174 млн руб. (8 %)

|

>5 % у 1100 чел. (0,1 % населения)

|

Средняя

|

При прочих фиксированных ставках соотношение значений параметров сохраняется, поэтому таблица 3 наглядно демонстрирует характер разных типов льгот в российских условиях и позволяет сделать выводы о целесообразности их использования.

Заметим, что при налоговых ставках, различающихся в разных муниципалитетах, льготы начинают действовать несколько иначе. По определению, все освобождения уменьшают налогооблагаемую базу, что при заданных потребностях бюджетов заставляет местные власти вводить более высокие ставки. Искажающий характер льготы (ее влияние на аллокацию благ) будет тем больше, чем она сильнее и непропорциональнее уменьшает налоговую базу. Таким образом, наиболее сильное воздействие оказывают категориальные льготы. Искажения от вычетов, возможно, даже меньше искажающего эффекта щедрых льгот для малоимущих, но проблемы вычета из-за его несправедливости и неумеренного размывания налоговой базы значительно перевешивают другие возможные преимущества: вычет просто делает эффективную ставку налога ниже номинальной, только несправедливым образом.

Исходя из цели реформы налога на имущество в России (наполнение местных бюджетов) наиболее привлекательным выглядит использование четвертого варианта льготного режима (льготы-переключателя) для предотвращения эрозии налоговой базы. К тому же именно этот вариант наиболее эффективно решает проблему неплатежеспособного налогоплательщика при достаточно невысокой ожидаемой сложности администрирования.

На федеральном уровне стоит задать наиболее общие ограничения на дизайн переключаемой льготы. Ввиду региональных различий в уровне доходов населения, стоимости жилья, неодинаковой готовности кадастров и разных приоритетов развития территорий конкретные параметры льготного режима (шесть параметров, полностью определяющих circuit-breaker) следует устанавливать на уровне субъекта федерации. На этом уровне определяются понятия малоимущих (индивида, который может претендовать на пособие, и домохозяйства, которое может претендовать на социальное жилье), что существенно для проектирования льготного режима.

Также льготу лучше предоставлять из регионального бюджета, поскольку так или иначе из него приходится финансировать трансферты в бюджеты муниципальных образований, а данный механизм субсидирования местных бюджетов представляется более прозрачным. Особенно это верно, если параметры льготы определяются правительством субъекта федерации, иначе из-за щедрости (или популизма) региональных политиков может пострадать местное самоуправление.

Заключение

В данной статье осуществлен поиск льготного режима для налога на имущество физических лиц в России, который, с одной стороны, снимает проблему избыточной налоговой нагрузки на необеспеченных и «социально незащищенных» граждан, а с другой стороны, не противоречит задачам реформы налогообложения недвижимости, в частности, сохраняет доходный потенциал налога на имущество и гарантирует равный и справедливый подход к налогообложению. Для этого требуется льгота, целенаправленно созданная для помощи тем, кому сложно платить налог.

Рассмотрение международного опыта выявило несколько перспективных вариантов налоговой льготы. Один из таких вариантов льготы-переключателя (circuit-breaker) позволяет эффективно предоставить помощь налогоплательщикам, чье налоговое бремя очень высоко по отношению к их доходу.

Оценка различных сценариев предоставления налоговых льгот на статистических данных по Брянской области позволила найти сумму выпадающих доходов бюджета в зависимости от льготного режима.

Наименее затратным в условиях данной оценки является дизайн льготы-переключателя с ограничением на минимальную налоговою нагрузку (5% по отношению к доходу) и максимальный размер льготы (5000 рублей), ниже и выше которых льгота не предоставляется. Расходы на такую льготу для беднейших 30% населения составят лишь около 2% потенциальных налоговых платежей.

Если состояние самых бедных (первого дециля – беднейших 10% населения) не допускает и малейшего увеличения налоговой нагрузки, то их можно полностью освободить от уплаты налога на имущество, оставив ту же льготу-переключатель для менее бедных (второго и третьего децилей). В таком случае налоговые сборы уменьшатся на 8%.

Расточительность существующих категориальных льгот и вычета площадного эквивалента, а также их низкая эффективность в помощи нуждающимся ставят вопрос о замене данных мер на специально сконструированную льготу для малоимущих.

[1] Федеральный закон Российской Федерации от 4 октября 2014 г. № 284-ФЗ «О внесении изменений в статьи 12 и 85 части первой и часть вторую Налогового кодекса Российской Федерации и признании утратившим силу Закона Российской Федерации "О налогах на имущество физических лиц"»

[2]По данным Росстата, 33,4% населения имеет доход ниже 10 000 руб. на человека в месяц .

[3] Kitchen, H. (2013). Property Tax: A Situation Analysis and Overview. A Primer on Property Tax Administration and Policy.

[4] Там же.

[5] Slack, E. (1989). An Analysis of Property Tax Relief Measures and Phase-in Mechanisms. Toronto: Task Force on Reassessment in Metropolitan Toronto, mimeograph.

[6] Ст. 50 Жилищного кодекса РФ (ЖК РФ) от 29.12.2004 № 188-ФЗ.

[7] Постановление Брянской городской администрации от 25 мая 2005 года № 1824-1 «Об установлении учетной нормы предоставления площади жилого помещения по договору социального найма на территории города Брянска».

Страница обновлена: 22.07.2026 в 08:38:36

Download PDF | Downloads: 54

Improvement of individual property tax privileges

Shatalova S.S., Korytin A.V.Journal paper

Russian Journal of Entrepreneurship *

Volume 16, Number 24 (December, 2015)

Abstract:

The article studies methods of improvement of individual property tax privileges based on tasks of the property tax reform in Russia. Based on the study of the global experience and calculations on Russian statistic data, recommendations for usage of property tax privileges for low-income persons have been developed

Keywords: regional policy, tax privileges, social responsibility of business, individual property tax, insolvent taxpayer, deductions, evaluation limits, tax payment delay, switch privilege, collections of property tax, distribution of incomes