Льготное кредитование: состояние, проблемы и пути решения

Ушанов А.Е.1![]()

1 Финансовый университет при Правительстве Российской Федерации, Россия, Москва

Скачать PDF | Загрузок: 68 | Цитирований: 1

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 12, Номер 12 (Декабрь 2022)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=50208218

Цитирований: 1

Аннотация:

В статье рассмотрены цель программ льготного кредитования и варианты государственной поддержки предприятий, в первую очередь – малого и среднего бизнеса. Проанализированы факторы генерирования программ льготного кредитования банками российского бизнеса. Приведены особенности региональных, национальных, международных программ льготного кредитования. Сформулированы проблемы и риски рассматриваемых программ. Выявлены резервы дальнейшего развития и совершенствования системы льготного кредитования как инструмента государственной поддержки компаний.

Ключевые слова: малые и средние предприятия, программы льготного кредитования, коммерческий банк, куратор программы

JEL-классификация: L26, G20, G21

Введение

Беспрецедентные экономические санкции, введенные зарубежными странами в отношении России в 2022 году, привели, в частности, к необходимости перестройки предприятиями своих логистических цепочек, налаживания новых производственных связей. Именно в такой период экономической нестабильности наличие доступных денежных ресурсов, в том числе в форме льготных кредитов, приобретает особую актуальность. Органы государственной власти разработали комплекс мероприятий, направленных на поддержку российского бизнеса. Цель программ льготного кредитования - предоставление ликвидности компаниям, которые оказались в тяжёлом финансовом положении.

Цель исследования – на базе анализа факторов необходимости реализации программ льготного кредитования предприятий, разновидностей этих программ, используя литературные источники и эмпирические данные, выявить проблемы и риски, сопровождающие льготное кредитование, сформулировать ряд мер по решению проблем и минимизации рисков. Научная новизна состоит в отражении нового аспекта оценки рисков при реализации программ льготного кредитования – как с точки зрения кредитных организаций, так и получателей господдержки.

Авторская гипотеза состоит в том, что принятие соответствующих конкретных мер как на государственном, правовом поле, так и на локальном уровне, необходимо для нивелирования проблем и рисков, сопровождающих программы льготного кредитования МСП и затрагивающих интересы как банков-кредиторов, так и получателей финансовой поддержки.

Методологическую основу исследования составили общенаучные методы: анализ и синтез, аналогия, наблюдение, сравнение, обобщение научной литературы.

Факторы генерирования программ льготного кредитования

Предприятиям сегмента МСП, пострадавшим от санкций, оказываются такие виды поддержки, как: изменение графика платежей по ссудам (кредитные каникулы или реструктуризация), кредитование по льготным процентным ставкам, поручительства по кредитам, льготные лизинг и факторинг, мораторий на банкротство, ограничение комиссий за прием платежей и компенсация части расходов, гранты на создание и развитие бизнеса, специальные меры поддержи.

Более широкий взгляд на факторы генерирования программ льготного кредитования банками российского бизнеса позволяет выделить из них политические, экономические и социальные причины.

Наиболее яркими политическими причинами являются:

- развитие стратегических отраслей. Инициатор программы использует льготный кредит в качестве инструмента поддержки и развития приоритетных отраслей хозяйства. На государственном уровне в РФ к ним относятся сельское хозяйство, ОПК, строительство. В последние годы особое внимание уделялось развитию IT-отрасли. На уровне субъектов Российской Федерации значимым направлением льготного кредитования является малый и средний бизнес, в том числе финансирование градообразующих и дающих рабочие места жителем данного региона предприятий;

- поддержка программы импортозамещения. Данное направление стало актуально после введение против РФ первых санкций. Основной задачей для государства становится создание отечественной продукции, качество которой будет сравнимо с продукцией иностранных компаний. При помощи льготных кредитов государство видит возможность в ускорение развития и наращивания необходимого объема товаров;

- развитие международного экономического сотрудничества. Данный тип программ нацелен на поддержку существующих взаимоотношений между российскими производителями и зарубежными покупателями. Чаще всего в такого рода программах иностранные покупатели российской продукции или их банки являются получателями субсидий по договорам российских экспортёров.

Таким образом, политические причины вызваны как внешними факторами (санкции), так и внутренними (поддержание развития ключевых отраслей экономики).

К экономическим причинам следует отнести:

- рефинансирование ссудной задолженности по ранее выданным кредитам. Данное направление обусловлено ухудшением экономической ситуации, как в отдельной отрасли, так и в экономике в целом. Обычно в рамках таких программ действует один опорный банк, их реализующий. Компании переводят в него свои кредиты, характеристики которых подпадают под условие программы; затем банк осуществляет реструктуризацию задолженности. Особенностью таких программ является закрытый характер, который не предполагает проведения открытого отбора;

- увеличение экономического потенциала предприятий МСП. Развитие малого и среднего предпринимательства, приводя к росту масштабов его деятельности, способствует более эффективному противодействию проявлениям экономической нестабильности;

- необходимость пополнения оборотных средств, возникающая в период экономического спада или кризиса, когда предприятия массово сокращают или даже останавливают своё производство. Цель таких программ - предоставление МСП ликвидности для продолжения работы, а то и просто для выживания;

- снижение процентных ставок. Данное направление характерно для отраслей экономики или субъектов Российской Федерации, в которых произошли кардинальные изменения. Государство, видя эти изменения, пытается оказать финансовую поддержку, субсидируя существующие кредитные договоры. Целью таких программ является снижение экономических рисков, связанных с указанными изменениями.

Таким образом, экономические причины льготного кредитования обусловлены состоянием как отрасли, так и экономики в целом; ухудшение состояния экономики может, в свою очередь, привести к ухудшению финансового состояния или даже разорению компаний.

Социальные причины включают в себя:

- создание новых рабочих мест. Данное направление характеризуется созданием благоприятных условий для малого и среднего бизнеса, развитием новых отраслей в экономике. Государство при помощи льготных кредитов подталкивает предприятия к освоению новых направлений, которое сопровождается созданием новых рабочих мест;

- поддержка системно-значимых предприятий, которые являются не только значимыми как производители товаров и услуг, но и как градообразующие предприятия, предоставляющие рабочие места большинству трудоспособных жителей того или иного города;

- развитие предпринимательской деятельности. Данное направление рассматривается не только с точки зрения создания рабочих мест, но и с позиции увеличения ВВП страны. Льготные кредиты выступают инструментом, прививающим интерес начать свой бизнес, при этом минимизируя издержки. Развитие предпринимательства способствует улучшению уровня жизни в стране, а для государства это приводит к увеличению налоговых сборов и уменьшению выплат пособий по безработице.

Категории льготных программ

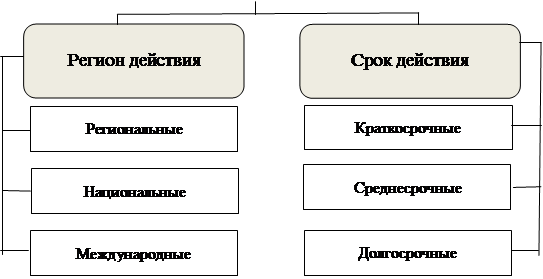

Программы льготного кредитования в РФ с точки зрения территории их реализации делятся на региональные, национальные и международные, а с позиции срока действия – на краткосрочные, среднесрочные и долгосрочные (рис. 1).

Рисунок 1. Классификация программ льготного кредитования бизнеса

Источник: составлено автором на основе федеральных программ льготного кредитования Российской Федерации за период с 2008 года по 2022 год

Особенностью региональных программ, утверждённых нормативно-правовыми актами администраций или главой региона, является их узкая специализация на системно-значимых объектах региона. Субсидии идут непосредственно из бюджета региона, а кураторами программ назначаются региональные ведомства и/или региональные отделения банков. Одним из примеров может служить региональная программа «Стабильность производства», направленная на поддержку деятельности в сфере промышленности Нижегородской области.

Самый распространённый вариант льготного кредитования - национальные программы, которые утверждаются правительством страны или соответствующим министерством для решения национальных и государственных задач. Субсидии идут из федерального бюджета. Куратором в такой программе может быть министерство.

В рамках экспорта за рубеж используются международные программы. Ярким примером является кредитный продукт ВЭБа - «Льготное кредитование иностранных покупателей», где получателями услуг являются российские экспортеры и иностранные покупатели российской продукции или их банки.

Срок действия льготный ставки в рамках краткосрочных программ - до 1 года. Чаще всего данный вид программ направлен на улучшение текущего финансового положения участника программы. Примером может служить программа льготного кредитования системообразующих предприятий промышленности и торговли в рамках постановления Правительства от 17 марта 2022 г. № 393, где основной целью является улучшение финансового положения заемщиков.

Льготная ставка в среднесрочных программах действует от 1 года до 3 лет. Чаще всего данный вид программ нацелен на реализацию важных для государства проектов в состоявшейся отрасли.

Долгосрочные программы предполагают срок действия льготной ставки от 3 лет. Данный тип программ чаще всего направлен на развитие сложных финансовых проектов, либо на формирование новых отраслей и направлений в экономике. Примером может служить национальный проект «Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы», рассчитанный на 2018-2024 гг. [1], в рамках которого реализуется программа льготного кредитования предприятий МСП как часть федерального проекта «Расширение доступа субъектов МСП к финансовой поддержке, в том числе к льготному кредитованию». Данная программа предусматривает возможность получить кредит на инвестиционные цели сроком до 10 лет.

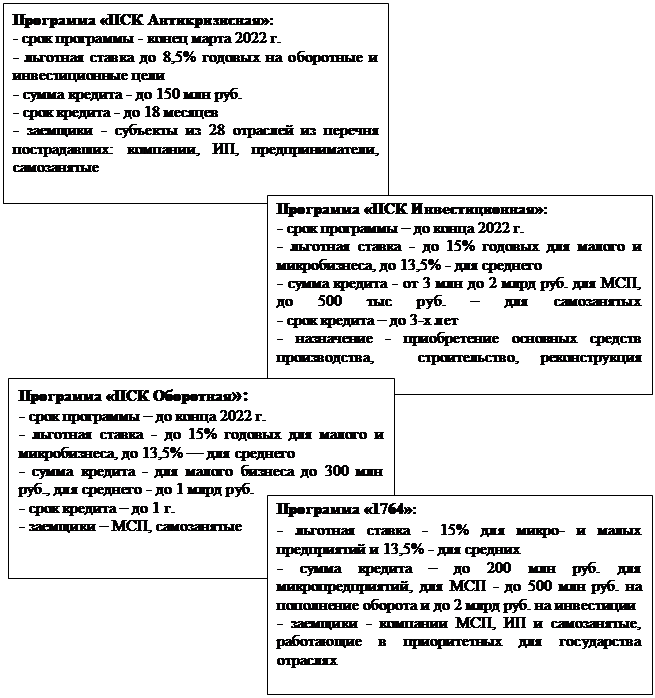

Программы Корпорации МСП и Банка России

Льготные кредиты можно получить, в частности, по одной из совместных программ Корпорации МСП и Банка России. В настоящее время действуют 4 антикризисные программы льготного кредитования (рис. 2).

С точки зрения получателя субсидий программы льготного кредитования в Российской Федерации можно условно разделить на две группы, в зависимости от того, заемщик это или коммерческий банк. Чаще всего такая программа делается под уже действующие кредитные договоры, когда ее основной целью является уменьшение кредитного бремени заемщика с помощью субсидий. Для такой группы льготных программ характерен следующий механизм (рис. 3):

1. Законодательный орган издает нормативно-правовой акт, включающий правила выделения бюджетных субсидий заемщикам для возмещения части затрат на выплату процентов по ссудам, подпадающим под условия программы. В документе перечисляются права и обязанности ответственного ведомства и/или организации – Куратора(-ов) программы. Описываются требования к заёмщикам, сроки и процедура проведения их отбора, требования к кредитному договору, условия и сроки выделения субсидий, а также санкции за несоблюдение требований данного нормативно-правового акта.

2. Куратор программы начинает процесс отбора в соответствии с утверждёнными правилами. Заемщики обязаны в установленные сроки сформировать необходимый пакет документов для прохождения отбора. При необходимости заемщик может направить запрос в банк с просьбой о предоставлении документов для прохождения отбора.

3. Заемщик, собрав весь необходимый перечень документов, отправляет заявку об участии в отборе.

Рисунок 2. Программы льготного кредитования Корпорации МСП и Банка России

Источник: составлено автором на основе федеральных программ льготного кредитования Российской Федерации за период с 2008 года по 2022 год

Коммерческий банк Законодательный орган

![]() (Кредитор)

(Кредитор)

![]()

![]()

2 2

6 4 1

8 6

8

![]() 2 4

5 7

2 4

5 7

![]()

3 5 6 8

Заемщик Куратор (ы)

программы

Рисунок 3. Процесс льготного кредитования в Российской Федерации (получатель субсидий – заемщик)

Источник: составлено автором на основе федеральных программ льготного кредитования Российской Федерации за период с 2008 года по 2022 год

4. Куратор программы информирует заемщика о результатах отбора. В случае его успешного прохождения заемщик должен уведомить свой банк, с которым был заключен кредитный договор.

5. Заемщик подписывает соглашение о предоставлении субсидий с Куратором программы.

6. В целях проверки соблюдения условий программы заемщики предоставляют подтверждающие документы Куратору программы.

7. Куратор программы проверяет документы, и, при отсутствии замечаний, перечисляют субсидии заемщику в соответствии с поступившей заявкой.

8. Банк и заемщик закрывают кредитный договор, о чем заемщик информирует Куратора программы.

Таким образом, заемщик получает субсидии напрямую от Куратора программы. Коммерческий банк при этом не общается с Куратором, а принимает участие только с точки зрения предоставления необходимых документов заемщику. В результате предприятие получает более дешёвый кредит, но с детально заявленными целями его использования. Коммерческий банк-кредитор при этом обязуется контролировать выполнение заемщиком всех обязательств согласно кредитного договора, а также информировать Куратора программы о нарушениях. Последний перепроверяет указанную информацию, и в случае необходимости восстанавливает недополученный банком доход.

Проблемы и риски программ льготного кредитования

Льготное кредитование, как и любая система, постоянно модернизируется и обновляется с тем, чтобы соответствовать текущим реалиям жизни. Естественно, что, как и в любой системе, в данном механизме существуют проблемы и риски. В частности, к сопутствующим банковским рискам относятся [2] [3]:

· риск ухудшения качества кредитного портфеля банка из-за снижения качества клиентской базы. Привлекаемые банком новые клиенты чаще всего имеют не лучшее финансовое состояние. Не справляясь с рыночными условиями и будучи включенными в перечень потенциальных заемщиков для участия в льготной программе, такие компании изначально имеют проблемы с источниками погашения; если такой клиент не выполнит условия программы и лишится возможности получать средства по льготной ставке, у банка возникает ситуация, когда он будет вынужден уплатить штрафы и пени, которые клиент, находясь в плохом финансовом положении, выплатить сам не сможет. По этой причине многие банки отказывают в дополнительном кредитовании, так как понимают необходимость в принятии на себя рисков резервирования в отношении убыточных заёмщиков;

· процентный риск. Государство компенсирует банку разницу между рыночной и льготной ставкой при помощи субсидий, однако существует временной разрыв между получением ежемесячных процентов по льготной ставке и субсидий. Банк может получить субсидии в лучшем случаи через две недели после начисления процентов по льготной ставке, что создаёт риск разрыва ликвидности, а как следствие - риск роста доли просрочки [4];

· кредитный риск. В случае ухудшения экономической ситуации компания сегмента МСП может просто разориться, а льготный кредит останется безвозвратным для банка. Здесь необходимо учитывать, в частности, специфику финансовой отчетности МСП и вообще более высокие риски кредитования малого и среднего бизнеса, когда оценка кредитоспособности должна быть более тщательной, а требования к обеспечению и прочим формам залога - более жесткими [5];

· репутационные риски. При невозможности исполнения своих обязательств в рамках льготного кредитования банк будет иметь

Рисунок 4. Проблемы и ограничения, с которыми столкнулись юридические лица в рамках программ льготного кредитования в период COVID-19

Источник: Оценка бизнесом финансовых мер поддержки в условиях распространения Covid-19. Отчет Российского союза промышленников и предпринимателей [Электронный ресурс]. URL: https://www.rspp.ru/activity/analytics-otsenka-biznesom-finansovy-mer-podderzhki-v-usloviyakh-rasprostraneniya-covid-19/?sphrase_id=208074 (дата обращения 26.11.2022)

серьёзные репутационные риски: новости обсуждаются в средствах массовой информации.

Другой аспект темы исследования - эффективность анализируемого механизма со стороны его потребителей, где важным критерием служит ее оценка с позиции, в первую очередь, предприятий МСП. Интересен отчет Российского союза промышленников и предпринимателей, составленный на основе проведенного в 2021 г. опроса основных получателей льготного кредитования (рис. 4).

Вряд ли можно назвать удовлетворительной ситуацию, когда только около трети опрошенных компаний, как следует из отчета, не испытывали особых проблем при получении ссуды.

В разделе «другое» (12,2%) в качестве проблем назывались следующие:

- навязывание дополнительных продуктов банка, выставление повышенных комиссий;

- затягивание процесса обновления перечня системообразующих предприятий;

- неоднозначность трактовок в Правилах программы – нормативно-правовых актах;

- отсутствие обратной связи от кредитующих организаций в рамках предоставления кредитов ввиду отсутствия установленных лимитов кредитования на банк в рамках программы.

Исследования показывают, что основным препятствием для бизнесменов является не столько завышенный процент по кредитам, сколько бюрократизм и большое количество обязательных условий [6], в частности, объем документов, которые требует банк, в том числе и от мелких предприятий, которым зачастую непросто их заполнить из-за низкой квалификации, территориальной отдаленности от банковских учреждений.

Авторы публикаций указывают также на практику предоставления Корпорацией МСП гарантий и поручительств, порой предоставляемых не предприятиям приоритетных отраслей и секторов экономики, а, в частности, ориентированным на «люксовый» спрос - торговля элитной одеждой, содержание роскошных баров, ресторанов, продажа ювелирных изделий, имитационное VIP-обслуживание, фирмы по продаже недвижимости и др. [2] [7]. Вывод из льготных режимов указанных фирм мог бы высвободить дополнительные ресурсы для поддержки предприятий, действительно в них нуждающихся.

Меры по устранению недостатков

Анализ ситуации с льготным кредитованием российскими банками хозяйствующих субъектов, обобщение мнений авторов по данной проблеме позволяют сформулировать ряд рекомендаций, которые будут способствовать дальнейшему развитию и совершенствованию системы льготного кредитования как инструмента государственной поддержки в период экономической нестабильности, развитию и укреплению предприятий МСП как полноценного института экономики. В этой связи целесообразно, на наш взгляд, следующее:

- закрепить понятие льготного кредитования в нормативно-правовом поле, а также его отличительных черт - наличие политического, экономического и социального аспекта, льготной ставки, методов контроля, процесса отбора, содержания Соглашения, заключаемого между Куратором программы и кредитной организацией. Данная мера ускорила бы процесс запуска конкретной программы, так как, во-первых, законодательная власть, выпускающая новый нормативно-правовой акт с Правилами программы, а также ее кураторы уже будут иметь некий шаблон, во-вторых, банки смогут ускорить процесс выдач, так как подготовка типовой формы кредитного договора будет проходить быстрее;

- создать единый перечень отраслей с кодами и видами деятельности ОКВЭД;

- расширить практику создания государственных гарантий, предусматривающих коллективную ответственность в случае невозврата кредита коммерческому банку;

- сформировать единый перечень пострадавших отраслей, которые подлежат льготному кредитованию;

- увеличить лимиты кредитов на системообразующие предприятия в рамках льготного кредитования, целью которых является пополнение оборотных средств;

- предусмотреть дальнейшее увеличение лимитов кредитования и пролонгацию ссуд для покрытия новых убытков на 2022-2023 гг.;

- вывести из льготных режимов поддержки фирмы, которые по своему статусу в них не нуждаются (см. выше), что может высвободить дополнительные ресурсы для льготного кредитования малых инновационных предприятий;

- Министерству экономического развития РФ создать интернет-сайт, включающий: библиотеку (все правила льготных программ, действующих на территории РФ с добавлением фильтров, показывающих статус программы, регион ее действия, курирующее ведомство); финансовый калькулятор (перечень программ, в которых конкретная компания может принять участие и в каких банках она может занять денежные средства); ежемесячную аналитику о реализации той или иной программы - количестве установленных лимитов, объеме выданных средств и т.д.

Большинство из указанных мер, необходимых компаниям в рамках уже действующих льготных программ кредитования, представляются реалистичными и выполнимыми в условиях кризиса.

Эффект в масштабе государства от введения в 2022 г. программ льготного кредитования в рамках поддержки предприятий, прежде всего малого и среднего предпринимательства, еще предстоит оценить. Что касается программ, реализованных ранее, то, согласно опросам их участников, можно констатировать, что в целом льготное кредитование является эффективным механизмом государственной поддержки. Вместе с тем, в силу ограниченности и кратковременности опыта такой поддержки в России, образовались некоторые проблемы, которые необходимо решить в ближайшем будущем [8].

Заключение

Беспрецедентные санкции западных стран, введенные в 2022 году по отношению к российской экономике, вызвавшие падение деловой активности предприятий, выручки, частичное сокращение занятых, потребовали экстренных мер государственной поддержки, одним из проявлений которых стало льготное кредитование банками малого и среднего предпринимательства. Однако наряду с позитивными результатами таких программ проявились проблемы и риски, связанные с их реализацией на практике. В целях их минимизации необходимо внести определенные коррективы как в правовом поле, декларирующем программы льготного кредитования, так и в практике их применения.

Источники:

2. Виленский А.В. Российское малое и среднее предпринимательство в начале коронавирусного кризиса: федеральный и региональный аспекты // Вестник Института экономики Российской академии наук. – 2020. – № 4. – c. 46-57. – doi: 10.24411/2073-6487-2020-10041.

3. Никонец О.Е., Кожемяко Н.П. Субсидированное кредитование как эффективный инструмент взаимодействия государства и промышленных предприятий в рамках государственно-частного партнерства // Вестник Волжского университета им. В.Н. Татищева. – 2020. – № 3(46). – c. 120-131.

4. Борова З.Ф. Актуальные проблемы, перспективы развития и повышение доступности кредитования малого и среднего бизнеса в России на современном этапе // Молодой ученый. – 2018. – № 50(236). – c. 114-116.

5. Яценко А.Н. Кредитование малого и среднего бизнеса как один из путей развития российской экономики // Актуальные проблемы гуманитарных и естественных наук. – 2016. – № 5. – c. 11-16.

6. Удовик Е.Э., Седов В.А., Заикин П.Н. Программа льготного кредитования как инструмент повышения финансового состояния малого и среднего бизнеса // Экономика. Право. Печать. Вестник КСЭИ. – 2019. – № 4(84). – c. 93-97.

7. Урюпина М.М. Совершенствование механизма льготного кредитования малого и среднего бизнеса в России // Международный журнал гуманитарных и естественных наук. – 2019. – № 12-3(36). – c. 162-167. – doi: 10.24411/2500-1000-2019-11957.

8. Щагин А.А., Зернова Л.Е. Анализ системы льготного кредитования банками предприятий агропромышленного комплекса // Экономика сегодня: современное состояние и перспективы развития (вектор-2020): Сборник материалов Всероссийской научной конференции молодых исследователей с международным участием, посвященной Юбилейному году в ФГБОУ ВО «РГУ им. А.Н. Косыгина». Том 3. Москва, 2020. – c. 205-210.

9. Чистякова М.К., Алентьева Н.В., Шмидт Ю.И. Развитие льготного кредитования малого бизнеса коммерческими банками // Экономика и предпринимательство. – 2020. – № 9(122). – c. 600-606. – doi: Развитие льготного кредитования малого бизнеса коммерческими банками.

Страница обновлена: 22.07.2026 в 01:28:21

Download PDF | Downloads: 68 | Citations: 1

Preferential lending: status, problems and solutions

Ushanov A.E.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 12, Number 12 (december 2022)

Abstract:

The article considers the purpose of preferential lending programs and options for state support of enterprises, primarily small and medium–sized businesses. The factors of generating preferential lending programs for Russian business by banks are analyzed. The features of regional, national and international programs of preferential lending are given. The problems and risks of the programs under consideration are formulated. The reserves of further development and improvement of the preferential lending system as a tool of state support have been identified.

Keywords: small and medium-sized enterprises, preferential lending programs, commercial bank, program curator

JEL-classification: L26, G20, G21

References:

Borova Z.F. (2018). Aktualnye problemy, perspektivy razvitiya i povyshenie dostupnosti kreditovaniya malogo i srednego biznesa v Rossii na sovremennom etape [Current problems, development prospects and increasing the availability of lending to small and medium-sized businesses in Russia at the present stage]. The young scientist. (50(236)). 114-116. (in Russian).

Chistyakova M.K., Alenteva N.V., Shmidt Yu.I. (2020). Razvitie lgotnogo kreditovaniya malogo biznesa kommercheskimi bankami [Development of preferential lending to small businesses by commercial banks]. Journal of Economy and Entrepreneurship. (9(122)). 600-606. (in Russian). doi: Razvitie lgotnogo kreditovaniya malogo biznesa kommercheskimi bankami.

Nikonets O.E., Kozhemyako N.P. (2020). Subsidirovannoe kreditovanie kak effektivnyy instrument vzaimodeystviya gosudarstva i promyshlennyh predpriyatiy v ramkakh gosudarstvenno-chastnogo partnerstva [Subsidized lending as an effective tool for interaction between the state and industrial enterprises in the framework of public-private partnership]. Ulletin of the Volzhsky University named after. V.N.. Tatishcheva. 2 (3(46)). 120-131. (in Russian).

Schagin A.A., Zernova L.E. (2020). Analiz sistemy lgotnogo kreditovaniya bankami predpriyatiy agropromyshlennogo kompleksa [Analysis of the preferential lending system by banks to agribusinesses] Economy today: current state and development prospects (vector 2020). 205-210. (in Russian).

Udovik E.E., Sedov V.A., Zaikin P.N. (2019). Programma lgotnogo kreditovaniya kak instrument povysheniya finansovogo sostoyaniya malogo i srednego biznesa [Facility loan program as a tool improvement of financial state of small and medium business]. Ekonomika. Pravo. Pechat. Vestnik KSEI. (4(84)). 93-97. (in Russian).

Uryupina M.M. (2019). Sovershenstvovanie mekhanizma lgotnogo kreditovaniya malogo i srednego biznesa v Rossii [Improvement of the mechanism of preferred loan of small and medium businesses in Russia]. International Journal of Humanities and Natural Sciences. (12-3(36)). 162-167. (in Russian). doi: 10.24411/2500-1000-2019-11957.

Vilenskiy A.V. (2020). Rossiyskoe maloe i srednee predprinimatelstvo v nachale koronavirusnogo krizisa: federalnyy i regionalnyy aspekty [Russian small and medium-sized businesses at the beginning of the coronavirus crisis: federal and regional aspects]. Bulletin of the Institute of Economics of RAS. (4). 46-57. (in Russian). doi: 10.24411/2073-6487-2020-10041.

Yatsenko A.N. (2016). Kreditovanie malogo i srednego biznesa kak odin iz putey razvitiya rossiyskoy ekonomiki [Lending to small and medium-sized businesses as one of the ways to develop the Russian economy]. Current problems of the humanities and natural sciences. (5). 11-16. (in Russian).